DAFTAR POPULASI DAN SAMPEL PENELITIAN

No

Nama Perusahaan Kode

Kriteria Sampel

Sampel 1 2 3

1 Andaro Energy Tbk ADRO √ √ √ 1

2 Aneka Tambang (Persero) Tbk ANTM √ √ - -

3 Atlas Resources Tbk ARII √ √ -

4 Ratu Prabu Energi Tbk ARTI √ √ - 5 Bara Jaya International Tbk. ATPK √ √ -

6 Benakat Integra Tbk BIPI √ √ √

7 Borneo Lumbung Energy&Metal Tbk BORN √ √ - 8 Berau Coal Energy Tbk BRAU √ √ - 9 Baramulti Suksessarana Tbk BSSR √ √ -

10 Bumi Resources Tbk BUMI √ √ -

11 Bayan Reources Tbk BYAN √ √ -

12 Cita Mineral Investindo Tbk CITA √ √ -

13 Cakra Mineral Tbk CKRA √ √

14 Citatah Tbk CTTH √ √ √ 2

15 Darma Henwa Tbk DEWA √ √ -

16 Central Omega Resources Tbk DKFT √ √ - 17 Delta Dunia Makmur Tbk DOID √ √ -

18 Elnusa Tbk ELSA √ √ √

19 Energi Mega Persada Tbk ENRG √ √ √ 3

20 Surya Esa Perkasa Tbk ESSA √ √ √ 4

21 Golden Energy Mines Tbk GEMS √ √ √ 5 22 Garda Tujuh Buana Tbk GTBO √ √ -

23 Harum Energy Tbk HRUM √ √ √ 6

24 Vale Indonesia Tbk INCO √ √ √ 7

25 Indo Tambangraya Megah Tbk ITMG √ √ √ 8 26 Resource Alam Indonesia Tbk KKGI √ √ √ 9 27 Mitrabara Adiperdana Tbk MBAP -

28 Medco Energi International Tbk MEDC √ √ √ 10 29 Merdeka Copper Gold Tbk MDKA -

30 Mitra Investindo Tbk MITI √ √ √ 11

31 Samindo Resources Tbk MYOH √ √ √

32 Perdana Karya Perkasa Tbk PKPK √ √ - 33 J Resources Asia Pasific Tbk PSAB √ √ - 34 Tambang Batubara Bukit Asam

(Persero) Tbk PTBA √ -

35 Petrosea Tbk PTRO √ √ √ 12

36 Radiant Utama Interinsco Tbk RUIS √ √ √ 13 37 Golden Eagle Energy Tbk SMMT √ √ -

38 SMR Utama Tbk SMRU √ √ -

39 Timah (Persero) Tbk TINS √ √ √ 14

DAFTAR HASIL PENGUMPULAN DATA VARIABEL INDEPENDEN

NO KODE SKOR EFEKTIVITAS KOMITE AUDIT

2012 2013 2014

1 ADRO 8 8 8

2 CTTH 3 6 5

3 ENRG 8 7 7

4 ESSA 5 7 6

5 GEMS 7 7 7

6 HRUM 8 8 8

7 INCO 8 9 9

8 ITMG 10 10 10

9 KKGI 6 6 6

10 MEDC 8 7 7

11 MITI 4 5 3

12 PTRO 8 8 7

13 RUIS 6 6 6

14 TINS 8 8 8

NO KODE UKURAN PERUSAHAAN

2012 2013 2014

1 ADRO 31,80 32,04 31,99

2 CTTH 26,29 26,51 26,63

3 ENRG 30,63 30,97 30,94

4 ESSA 27,39 28,00 28,18

5 GEMS 28,87 29,02 29,00

6 HRUM 29,27 29,39 29,34

7 INCO 30,75 30,96 31,00

8 ITMG 30,27 30,41 30,42

9 KKGI 27,63 27,89 27,85

10 MEDC 30,88 31,06 31,15

11 MITI 25,72 25,78 26,62

12 PTRO 29,26 29,46 29,39

13 RUIS 27,79 27,88 27,87

NO KODE PERTUMBUHAN PERUSAHAAN

2012 2013 2014

1 ADRO -0.25964229 -0,31076 -0,23851

2 CTTH 2.010826885 -4,70009 0,522754

3 ENRG 0,238293994 0,873862 -8,67413

4 ESSA -0,5957136 0,671142 -0,21852

5 GEMS -0,40683353 0,216844 -0,70734

6 HRUM -0,19373224 -2,37649 -17,3738

7 INCO -0,78435374 -0,38532 0,775633

8 ITMG -0,1563757 -0,67214 -0,02379

9 KKGI -0,49937995 -0,08552 -1,15443

10 MEDC -0,77464883 0,063894 -0,16489

11 MITI -0,01729094 0,0195476 -2,52982

12 PTRO -0,00493747 -1,25158 -6,6822

13 RUIS 7,924368564 0,488697 -0,91343

NO KODE KOMPLEKSITAS OPERASI PERUSAHAAN

2012 2013 2014

1 ADRO 1 1 1

2 CTTH 1 1 1

3 ENRG 1 1 1

4 ESSA 1 1 1

5 GEMS 1 1 1

6 HRUM 1 1 1

7 INCO 0 0 0

8 ITMG 1 1 1

9 KKGI 1 1 1

10 MEDC 1 1 1

11 MITI 0 1 0

12 PTRO 0 1 1

13 RUIS 1 1 1

DAFTAR HASIL PENGUMPULAN DATA VARIABEL DEPENDEN

NO KODE FINANCIAL REPORTING LEAD TIME

(HARI)

2012 2013 2014

1 ADRO 105 101 91

2 CTTH 165 119 118

3 ENRG 148 112 120

4 ESSA 122 120 120

5 GEMS 114 120 119

6 HRUM 122 120 117

7 INCO 108 77 68

8 ITMG 93 77 68

9 KKGI 119 119 118

10 MEDC 108 105 90

11 MITI 119 120 163

12 PTRO 113 113 90

13 RUIS 119 119 120

14 TINS 93 167 127

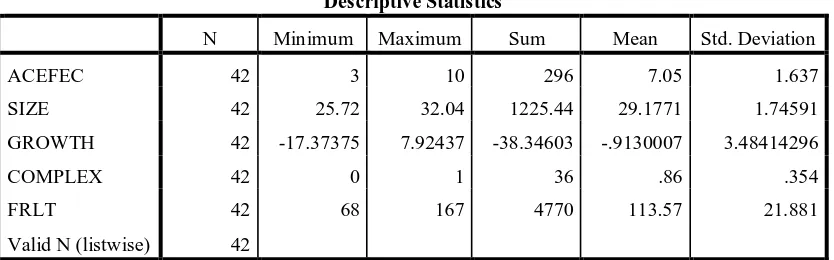

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

ACEFEC 42 3 10 296 7.05 1.637

SIZE 42 25.72 32.04 1225.44 29.1771 1.74591

GROWTH 42 -17.37375 7.92437 -38.34603 -.9130007 3.48414296

COMPLEX 42 0 1 36 .86 .354

FRLT 42 68 167 4770 113.57 21.881

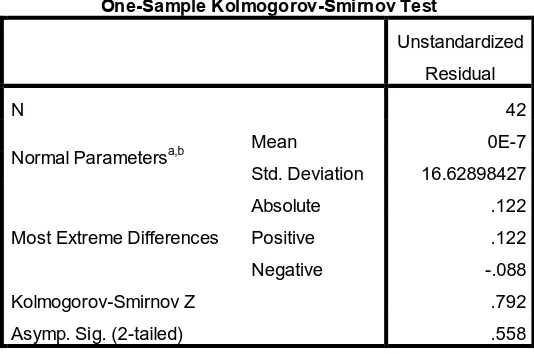

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 42

Normal Parametersa,b Mean 0E-7 Std. Deviation 16.62898427

Most Extreme Differences

Absolute .122

Positive .122

Negative -.088

Kolmogorov-Smirnov Z .792

Asymp. Sig. (2-tailed) .558

a. Test distribution is Normal.

Runs Test

Unstandardized

Residual

Test Valuea -3.41937

Cases < Test Value 21

Cases >= Test Value 21

Total Cases 42

Number of Runs 21

Z -.156

Asymp. Sig. (2-tailed) .876

a. Median

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 170.810 61.216

ACEFEC -8.466 2.742 -.633 .371 2.696

SIZE -.174 2.565 -.014 .373 2.684

GROWTH -.199 .789 -.032 .989 1.011

COMPLEX 8.544 7.740 .138 .995 1.005

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .650a .422 .360 17.505

a. Predictors: (Constant), COMPLEX, SIZE, GROWTH, ACEFEC

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 8292.838 4 2073.209 6.766 .000b

Residual 11337.448 37 306.418

Total 19630.286 41

a. Dependent Variable: FRLT

b. Predictors: (Constant), COMPLEX, SIZE, GROWTH, ACEFEC

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 170.810 61.216 2.790 .008

ACEFEC -8.466 2.742 -.633 -3.088 .004

SIZE -.174 2.565 -.014 -.068 .946

GROWTH -.199 .789 -.032 -.252 .802

COMPLEX 8.544 7.740 .138 1.104 .277

DAFTAR PUSTAKA

Al-Ajmi, Jasim. 2008. Audit and Reporting Delays: Evidence From an Emerging Market. Advances in Accounting, Incorporating Advances in International

Accounting, 24, pp: 217-226

Astuti, Christina Dwi, 2007. “Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Laporan Keuangan”, Skripsi,Universitas Trisakti, Jakarta

Afify, H.A.E. (2009), “Determinants of audit report lag: does implementing

corporate governance have any impact? Empirical evidence from Egypt”, Journal of AppliedAccounting Research, Vol. 10 No. 1, hal.56-86.

Baron, Robert A dan Donn Bryne, 1981.Social Psychology:Understanding

Human Interaction, 9th Edition, Allyn and Bacon,Inc,Boston.

Bapepam. 2011. Peraturan Nomor X.K.2: Penyampaian Laporan Keuangan

Berkala Emitten atau Perusahaan Publik http://www.bapepam.go.id/pasarmodal/regulasi pm/X/X.K.2.pdf

.2012.Peraturan Lk IX.I.5: Pembentukan dan Pedoman Pelaksanaan

Kerja Komite Audit

(Online) diakses 3 Maret 2016.

Brigham dan Houston. 2010. Dasar-Dasar Manajemen Keuangan. Edisi 11.Jakarta : Salemba Empat.

Boynton, William C., Raymond N. Johnson, dan Walter G. Kell, 2002, Modern

Auditing, Edisi Ketujuh, Alih Bahasa: Paul A. Rajoe, Gina Gania, dan

Ichsan Setiyo Budi, Erlangga, Jilid 1, Jakarta.

Butler, Marty, Arthur Kraft and Ira S.Weiss, 2006.The Effect of Reporting

Frequency on The Timeliness of Earnings: The Cases of Voluntary and Mandatory Interim Report. http://ssrn.com/abstract

BEI (2004a,b), Keputusan Direksi BEJ Nomor Kep-306/BEJ/07-2004 No IE Peraturan Mengenai Mengenai Kewajiban Penyampaian Informasi, Bursa Efek Indonesia, Jakarta

DeZoort, et al., (2002), “Audit committee effectiveness: a synthesis of the empirical audit committee literature”, Journal of Accounting Literature, Vol. 21.

Dyer, J.C and Mc Hugh, A.J. 1975. Timeliness of The Australian Annual Report.

Journal of Accounting Research. Autumn, pp: 20-219.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2015.

“Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Ghozali, Imam, 2006, Aplikasi Analisis Multivariate dengan Program IBM SPSS

21 (up date PLS Regresi), Edisi 4, Badan Penerbit Universitas Diponegoro,

Semarang.

Harahap, Sofyan Syafri. 2011. Teori Akuntansi. Jakarta: Rajawali Pers

Ika, S.R. & Ghazali, N.A.M (2012), “Audit committee effectiveness and timeliness of reporting:Indonesian evidence”, Managerial Auditing

Journal, Vol. 27 No.4, hal. 403-424.

Jensen. M.C. and W.H. Meckling, 1976.“Theory of The Firm : Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics 3 (1976) 305-360. University of Rochester, Rochester, NY. Ku Ismail, K.,& Chandler, R.(2004).The timeliness of quarterly financial reports

of companies in Malaysia.Asian. Review of Accounting Research,12(1),1-18

Lawrence, E.C. (1983), “Reporting delays for failed firms”,Journal of Accounting

Research, Vol. 21 No. 2, hal. 606-10

McGee, Robert W. 2007. Corporate Governance and The Timeliness of Corporate Financial Reporting: A Case Study of The Russian Energy Sector. Andreas

of School and Bussiness Working Paper, Barry University USA.

Darmiari,Ni Putu D.,& I Gusti(2014).” Karakteristik Perusahaan ,Reputasi Kantor Akuntan Publik dan Ketepatwaktuan Pelaporan Keuangan”,E- jurnal Akuntansi Universitas Udayana.Vol.9 No.1,hal.38-57

Owusu-Ansah, S. (2000), “Timeliness of corporate financial reporting in emerging capital markets: empirical evidence from the Zimbabwe Stock Exchange”, Accounting & Business Research, Vol. 30 No. 3, hal. 241-54. Scott, W.R., 2000. Financial Accounting Theory.Second Edition.New Jersey:

Sekaran,Uma.,2006.Research Methods For Business,Edisi 1 dan 2, Salemba Empat,Jakarta.

Vuran, Bengu dan Burcu Adiloglu. 2013. Is Timeliness of Corporate Financial Reporting Related to Accounting Variable? Evidence From Istanbul Stock Exchange.International Journal Of Business and Social Science,4 (6),pp:58-70

Yaputro, Jefrry W. dan Felizia A. Rudiawarni. 2012. Hubungan Antara Tingkat Efektivitas Komite Audit Dengan Timeliness Laporan Keuangan Pada Badan Usaha Go Public di BEI Tahun 2011. Calyptra: Jurnal Ilmiah

Mahasiswa Universitas Surabaya, 1 (1), h: 1-16.

www.okezone.com

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kausal.

Menurut Sekaran (2006 : 165) penelitian kausal adalah “penelitian yang bertujuan

untuk menganalisis penyebab dari satu atau lebih masalah”.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mengumpulkan dan mempelajari dokumen-dokumen atau data-data perusahaan berupa laporan auditor independendan laporan tahunan perusahaan publik sektor pertambangan periode 2012-2014 yang diperoleh dari website/situs resmi Bursa Efek Indonesia yaitu www.idx.co.id dan data dari Indonesian Capital Market Directory (ICMD).

3.3 Defenisi Operasional dan Skala Pengukuran Variabel

Variabel yang diteliti harus didefenisikan secara operasional agar lebih mudah dicari hubungannya antara satu variabel dengan lainnya dan pengukurannya.Dilihat dari sudut pandang hubungannya variabel yang digunakan dalam penelitian ini terdiri dari variabel independen, variabel dependen.

3.3.1 Variabel Independen

a. Efektivitas Komite Audit

Keefektifan komite audit dilambangkan dengan ACEFEC. ACEFEC merupakan singkatan dari Audit Committee Effectiveness/AC

Effectiveness. Pengukuran keefektifan komite audit menggunakan indeks

keefektifan komite audit yang didasarkan pada DeZoort et al. (2002) dimana indeks ini terdiri dari empat dimensi yang dibagi lagi menjadi sepuluh persyaratan. Semua persyaratan diambil dari BAPEPAM dan peraturan BEI yang beberapa telah diperiksa dalam penelitian sebelumnya, kecuali untuk tanggung jawab komite audit dalam dimensikewenangan.Skor kebutuhan masing-masing menggunakan

variabel dummy. Jika perusahaan memenuhi persyaratan tertentu, maka akan diberikan skor 1, dan 0 jika sebaliknya.

Tabel 3.1

Pengukuran Keefektifan Komite Audit atau AC Effectiveness (ACEFEC)

Sumber : Ika dan ghazali (2012)

Dimensi Kode Keterangan Skor Penilaian

Keterangan Penilaian Nilai

Komposisi ACIND Independensi

Komite Audit

Semua Independen Tidak Independen

1 0 ACEXP Keahlian Komite

Audit (Minimal satu yang memiliki latar belakang pendidikan di bidang akuntansi atau keuangan) Ada Tidak Ada 1 0

Kewenangan ACCHART Piagam Komite Audit

Ada piagam Tidak ada piagam

1 0 ACDUTY Tanggung jawab

atau Tugas Komite Audit : 1.Meninjau informasi keuangan perusahaan 2 Meninjau kegiatan audit eksternal 3.Meninjau keefektifan pengendalian internal perusahaan 4.Meninjau kepatuhan perusahaan terhadap peraturan Penjelasan singkat Penjelasan detail Tidak ada penjelasan

1 2 0

Sumber Daya

ACSIZE Jumlah Anggota Komite Audit

Minimal terdapat 3 anggota <4

1 0 Ketekunan ACMEET Pertemuan atau

Rapat Komite Audit

Minimal terdapat 4 rapat <4

1 0

ACVOLDS Pengungkapan Sukarela Komite Audit

Ada laporan kegiatan Tidak ada laporan kegiatan

b. Karakteristik Perusahaan

Karakteristik perusahaan merupakan ciri khas atau hal yang membedakan satu perusahaan dengan perusahaan dengan perusahaan yang lainnya.Penelitian ini memproksikan karakteristik perusahaan dengan tiga variabel yakni, ukuran perusahaan, pertumbuhan perusahaan, kompleksitas operasi perusahaan.

b.1 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala keuangan yang menggambarkan seberapa besar sebuah perusahaan. Proksi yang digunakan untuk mengukur besar kecilnya suatu perusahaan adalah

SIZE : Ln ( total aset)

Total aset yang dimaksud adalah jumlah aset yang dimiliki oleh perusahaan klien yang tercantum pada laporan keuangan auditan perusahaan pada akhir periode. Tujuan penggunaan logaritma natural (Ln) dalam penelitian ini adalah untuk mengurangi fluktuasi data yang berlebih (Sulistyo, 2010). Dengan menggunakan lognatural ini, maka nilai variabel yang sangat besar akibat dari jumlah total aset perusahaan dapat disederhanakan.

b.2Pertumbuhan Perusahaan

pertumbuhan laba digunakan karena dapat menggambarkan keadaan perusahaan yang sedang baik.

Growth= Laba bersih t –Laba bersih t-1

Laba bersih t-1

b.3 Kompleksitas Operasi Perusahaan

Tingkat Kompleksitas Operasi ditentukan oleh jumlah unit operasi perusahaan (cabang) suatu perusahaan. Kompleksitas Operasi Perusahaan merupakan variabel independen yang bersifat dummy, untuk perusahaan yang memiliki anak perusahaan akan diberi kategori 1 sedangkan untuk perusahaan yang tidak memiliki anak perusahaan akan diberi kategori 0. 3.3.2 Variabel Dependen

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel Penelitian

Variabel Definisi Indikator Skala

Efektivitas Komite Audit

(X1)

Komite audit yang efektif telah memenuhi syarat anggota dengan kewenangan dan sumber daya untuk melindungi kepentingan stakeholder, dengan memastikan laporan keuangan dapat diandalkan melalui upaya pengawasan rutin. Menggunakan Indeks Keefektifan Komite Audit DeZoort

Nominal

Ukuran Perusahaan

(X2)

Besar kecilnya perusahaan dapat dinilai dari berbagai segi, misalnya dilihat dari total nilai buku aset.

Ln(Total Asset) Rasio

Pertumbuhan Perusahaan

(X3)

Mengindikasikan kemampuan perusahaan mempertahankan keberlangsungan usahanya. Rasio Kompleksitas Operasi Perusahaan

(X4)

Kompleksitas operasi ditentukan dengan ada tidaknya anak perusahaan

Memiliki anak perusahaan : 1 Tidak memiliki anak

perusahaan : 0

Nominal

Financial Reporting Lead Time

(Y)

Jumlah hari antara akhir periode keuangan perusahaan dan tanggal dimana perusahaan mempublikasikan laporan keuangan auditan ke BEI.

Jumlah hari antara akhir tahun financial dan tanggal laporan keuangan yang telah diaudit dan di terima oleh bursa.

Interval

3.4 Populasi dan Sampel Penelitian

Populasi adalah “keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi (Sekaran,2006: 121). Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2013-2014. Total perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2014 adalah sebanyak 39 perusahaan.

Sample terdiri atas sejumlah anggota yang dipilih dari populasi. Sample membantu peneliti menarik kesimpulan yang dapat digeneralisasikan terhdap populasi penelitian (Sekaran, 2006 : 123). Teknik pengambilan sampel yaitu menggunakan teknik Purposive Sampling.Pengambilan sampel dilakukan dengan mangambil sampel dari populasi berdasarkan suatu kriteria tertentu. Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut :

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2013, dan 2014 dan tidak delisting.

2. Perusahaan menerbitkan laporan tahunan auditan untuk periode 2012, 2013, dan 2014.

3. Perusahaan tidak mengalami rugi selama periode pengamatan.

Berdasarkan ktiteria tersebut, maka jumlah sample dalam penelitian ini sebanyak 16 perusahaan (Lihat Lamp.01 )

3.5 Jenis dan Sumber Data

perusahaan manufaktur yang menjadi sampel penelitian.Laporan tahunan perusahaan diperoleh dari website Bursa Efek Indonesia.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah studi kepustakaan dan metode dokumentasi.Studi kepustakaan dilakukan dengan mengumpulkan data dari jurnal, buku, ataupun penelitian terdahulu.Dokumentasi dilakukan dengan mengumpulkan, mencatat, dan mengkaji data atau dokumen. Dokumen yang dimaksudadalah laporan tahunan (Annual Report) perusahaan publik sektor pertambangan yang terdapat dalam webxsite www.idx.co.id tahun 2013-2014 untuk memperoleh informasi terkait variable penelitian.

3.7 Metode Analisis Data

Data penelitian ini dianalisis dan diuji dengan uji statistic yaitu statistik desktiptif, uji asumsi klasik, dan analisis regresi untuk pengujian hipotesis penelitian.

3.7.1Statistik Deskriptif

Nilai minimum, nilai maksimum, dan standar deviasi menggambarkan persebaran variabel yang bersifat metrik, sedangkan variabel yang bersifat non-metrik digambarkan dengan distribusi frekuensi variabel.

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan dalam penelitian ini untuk mengetauhiapakah data memenuhi asumsi klasik. Hal ini untuk menghindariterjadinya estimasi yang bisa mengingat tidak pada semua data dapatditerapkan regresi. Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, dan uji autokolerasi.

3.7.2.1 Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresivariabel terikat dan variabel bebas mempunyai distribusi normal atautidak, nilai residualnya mempunyai distribusi normal atau tidak.Data yang baik adalah data yang berdistribusi normal.Uji normalitas dilakukan dengan tiga pendekatan yaitu pendekatan histogram, pendekatan grafik, dan pendekatan Kolmogorov-Smirnov. Pendekatan histogram menguji normalitas dengan kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satunya yaitu memiliki mean, median, dan modus yang sama.

dilakukan untuk menilai apakah data yang disepanjang garis diagonal berdistribusi normal. Jika nilai signifikansi > 0,05 maka data berdistribusi normal.

3.7.2.2 Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah di dalam modelregresi ditemukan adanya korelasi antara variabel bebas.Untuk mendeteksi ada tidaknya multikolinearitas dapat dilakukan dengan melihat toleransi variabel dan variance inflation factor(VIF). Ketentuan suatu model regresi tidak terdapat gejala multikolinearitas adalah jika nilai Variance

Inflation Factor (VIF) < 10 dan Tolerance> 0,1.

3.7.2.3. Uji Heterokedastisitas

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.7.2.4Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah di dalam modelregresi ditemukan adanya korelasi antar variabel dari serangkaianpengamatan yang tersusun dalam rangkaian waktu atau rangkaian ruang.“Autokorelasi terjadi karena penelitian yang berurutan sepanjang waktu berkaitan satu sama lainnya” (Ghozali,2006 :).Metode untuk

mendeteksi autokorelasi ada empat yaitu, metode grafik, metode Runs

Test, percobaan d dari Durbin-Watson., dan The Breusch-Golfrey). Model

regresi dikatakan bebas dari autokorelasi jika nilai hitung berada diantara nilai tabel dan4 – nilai tabel (du < dw < 4 - du).

3.7.3 Analisis Regresi

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda (multiple regressio analysis).Analisis regresi berganda bertujuan untuk menguji pengaruhsimultan dari beberapa variabel bebas terhadap satu variabel terikat.Dalam penelitian ini model regresi berganda yang akandikembangkan adalah sebagai berikut :

Keterangan:

FRLT : Financial Reporting Lead Time a : Konstanta

ACEFEC : Audit Comitte Effectiveness( Jumlah skor dari keempat dimensi : komposisi, kewenangan, sumber daya, dan ketekunan

SIZE :Logaritma dari Total Asset

GROWTH : Pertumbuhan Perusahaan yang diukur dengan pertumbuhan laba perusahaan tahun berjalan

COMPLEX : Kompleksitas Operasi perusahaan diukur dengan keberadaan anak perusahaan

b1, b2, b3:Koefisien regresi

e : Error

3.7.4 Pengujian Hipotesis

3.7.4.1 Uji R2 atauKoefisien Determinasi

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi veriabel independent atau predictornya (Situmorang dan Lufti, 2012:154) . Range nilai dari R2adalah 0-1. Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan sangant terbatas, sebaliknya jika semakin mendekati satu berarti semakin baik.

Uji F digunakan untuk menguji signifikansi koefisien regresi secara keseluruhan dan pengaruh variabel bebas secara bersama – sama. Ketentuan yang digunakan dalam Uji F yaitu :

a. Apabila F hitung < F tabel maka Ha diterima dan H0 ditolak

artinya tidak ada pengaruh antara variabel bebas secara simultan terhadap variabel terikat.

b. Apabila F hitung > F tabel maka Ha diterima dan H0 ditolak

artinya ada pengaruh antara variabel bebas secara simultan terhadap variabel terikat. Uji F dapat dilakukan hanya dengan melihat nilai signifikansi F yang terdapat pada output hasil analisis regresi yang menggunakan 17.0. jika signifikansi F lebih kecil dari α( 0,05 ) maka dapat diakatakan bahwa ada

pengaruh yang signifikan antara variabel bebas terhadap variabel terikat secara simultan.

3.7.4.3 Uji Parsial ( Uji t)

Uji statistik t dalam penelitian ini digunakan untuk menguji signifikansi koefisien variabel bebas dalam memprediksi variabel terikat. Tingkat signifikansi yang digunakan dalam penelitian ini adalah 0,05. Ketentuan yang digunakan dalam uji t yaitu :

1. Jika t hitung > ttabel atau probabilitas lebih kecil dari tingkat

2. Jika t hitung < ttabel atau probabilitas lebih besar dari tingkat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskriptif Penelitian

Penelitian ini menggunakan metode analisis statistik dengan persamaan linier berganda. Analisis dimulai dengan pengolahan data yang tersimpan di dalam Microsoft Excel yang akan digunakan sebagai input data pada program SPSS 20.0. Pada program SPSS akan dilakukan pengujian asumsi klasik dan pengujian regresi berganda. Proses input data terlebih dahulu dilakukan dengan memasukkan data yang ada di dalam Microsoft Excel yang berfungsi sebagai variabel-variabel yang akan diuji dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, penelitian ini memiliki 14 perusahaan pertambangan yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan diamati selama periode 2012-2014.

4.2. Hasil Penelitian

4.2.1.Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

ACEFEC 42 3 10 296 7.05 1.637

SIZE 42 25.72 32.04 1225.44 29.1771 1.74591

GROWTH 42 -17.37375 7.92437 -38.34603 -.9130007 3.48414296

COMPLEX 42 0 1 36 .86 .354

FRLT 42 68 167 4770 113.57 21.881

Valid N (listwise) 42

Sumber: Output SPSS. Diolah peneliti 2016.

Berdasarkan tabel 4.1 dapat dideskripsikan beberapa hal sebagai berikut. 1. Jumlah sampel perusahaan adalah 42 perusahaan pertambangan, yaitu 14

perusahaan dikali dengan 3 tahun pengamatan penelitian.

2. Variabel independen efektivitas komite audit (ACEFEC) memiliki nilai minimum 3 dan nilai maksimum sebesar 10. Rata-rata ACEFEC sebesar 7,05 dengan standar deviasi 1,637.

3. Variabel independen karakteristik perusahaan yang diproksikan ukuran

perusahaan (SIZE) memiliki nilai minimum 25,72 dan nilai maksimum 32,04. Rata-rata SIZE sebesar 29,1771dengan standar deviasi 1,74591. 4. Variabel independen karakteristik perusahanan diproksikan dengan

5. Variabel independen karakteristik perusahanan diproksikan dengan kompleksitas perusahaan (COMPLEX) memiliki nilai minimum sebesar 0 dan nilai maksimum sebesar 1. Rata-rata untuk variabel COMPLEX sebesar 0,86dengan standar deviasi sebesar 0,354.

6. Variabel dependen Financial Reporting Lead Time (FRLT) memiliki nilai minimum sebesar 68, nilai maksimum sebesar 167, sedangkan nilai rata-rata sebesar 113,57 dan standar deviasi sebesar 21,81 yang berarti variasi data yaitu 19,2 % dari rata-rata.

4.2.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi.Sebelum pengujian hipotesis dilakukan, terlebih dahulu perlu dilakukan pengujian terhadap gejala penyimpangan asumsi klasik. Pengujian asumsi klasik meliputi:

4.2.2.1 Uji Normalitas

Gambar 4.1 Grafik Histogram

Sumber: Output SPSS. Diolah peneliti 2016

[image:33.596.205.462.137.366.2]Tabel 4.2

Kolmogorov–Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 42

Normal Parametersa,b Mean 0E-7 Std. Deviation 16.62898427

Most Extreme Differences

Absolute .122

Positive .122

Negative -.088

Kolmogorov-Smirnov Z .792

Asymp. Sig. (2-tailed) .558

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS. Diolah peneliti 2016

Hasil uji Kolmogorov Smirnov pada tabel diatas menunjukkan bahwa nilai signifikan atau nilai probabilitasnya sebesar 0,558. Maka dapat disimpulkan bahwa data terdistribusi normal (H0 diterima)

karena nilai signifikannya lebih besar dari 0,05 yaitu 0,558 > 0,05. Pengujian normalitas data yang dilakukan dengan uji grafik dan uji statistik menunjukkan bahwa data terdistribusi normal sehingga uji hipotesis dapat dilakukan.

4.2.2.2 Uji Heterokedastisitas

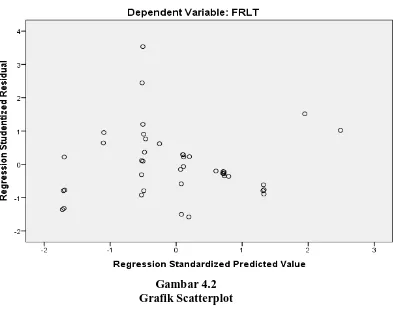

[image:34.596.193.460.163.340.2]Gambar 4.2 Grafik Scatterplot

Pengujian heteroskedastisitas pada gambar 4.2 menunjukkan bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, sehingga dapat dikatakan tidak terjadi heteroskedastisitas dan model regresi layak dipakai untuk mengetahui faktor-faktor yang mempengaruhi Financial Reporting

Lead Time.

4.2.2.3 Uji Autokorelasi

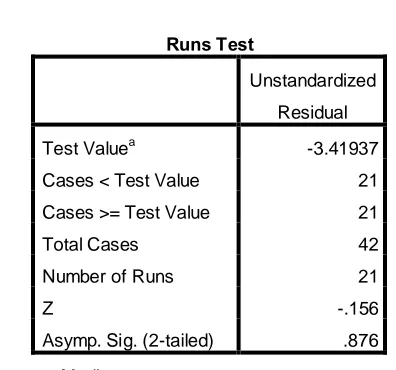

problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.Run test sebagai bagian dari statistic non-parametik dapat digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Hasil pengujian autokorelasi dapat dilihat pada tabel dibawah ini:

Tabel 4.3 Runs Test

Runs Test

Unstandardized

Residual

Test Valuea -3.41937

Cases < Test Value 21

Cases >= Test Value 21

Total Cases 42

Number of Runs 21

Z -.156

Asymp. Sig. (2-tailed) .876

a. Median

Sumber: Output SPSS. Diolah peneliti 2016

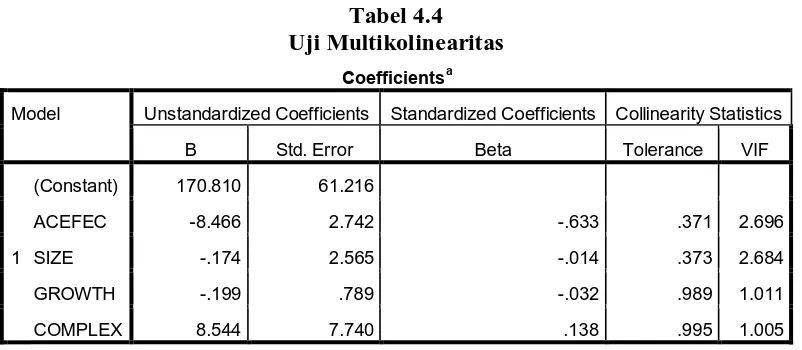

[image:36.596.237.435.294.479.2]Uji multikolinearitas adalah uji yang dilakukan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi di antara variabel independen.Model regresi yang baik seharusnya tidak terjadi multikolinearitas di antara variabel independen. Cara untuk mendeteksi terjadinya multikolinearitas yaitu dengan melihat nilai tolerance (TOL) dan variance

inflation factor (VIF). Jika nilai VIF < 10 dan nilai tolerance >

0,1, maka dapat disimpulkan tidak terjadi multikolinearitas. Hasil pengujian multikolinearitas pada penelitian ini adalah

sebagai berikut:

Sumber: Output SPSS. Diolah peneliti 2016

[image:38.596.115.516.389.564.2]Berdasarkan data olahan pada tabel 4.4, maka dapat dilihat bahwa semua variabel independen memiliki nilai VIF < 10 dan nilai tolerance > 0,1. Dengan demikian, maka dapat disimpulkan

Tabel 4.4 Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 170.810 61.216

ACEFEC -8.466 2.742 -.633 .371 2.696

SIZE -.174 2.565 -.014 .373 2.684

GROWTH -.199 .789 -.032 .989 1.011

COMPLEX 8.544 7.740 .138 .995 1.005

bahwa tidak terjadi korelasi di antara variabel-variabel independen yang diuji dalam penelitian ini.

4.2.3.Pengujian Hipotesis

Pada penelitian ini peneliti melakukan pengujian hipotesis dengan menggunakan pengujian koefisien determinasi (R2), uji signifikansi simultan (Uji-F), dan uji signifikansi parsial (Uji-T).

4.2.3.1Koefisien Determinasi (R2)

[image:39.596.187.490.509.547.2]Koefisien determinasi (R2) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya.Apabila nilai R2semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Tabel 4.5

Koefisien Determinasi (R2)

Sumber: Output SPSS. Diolah peneliti 2016

Hasil uji koefisien determinasi pada tabel 4.5menunjukkan nilai R sebesar 0,650 yang berarti korelasi atau hubungan antara variabel dependen dengan variabel independen cukup kuat karena lebih besar dari 0,5 (50%). Sementara nilai Adjusted R2adalah 0,422. Hal ini

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .650a .422 .360 17.505

saham sebesar 42,2% sedangkan sisanya yaitu 57,8% adalah pengaruh lain yang tidak dijelaskan dalam penelitian ini.

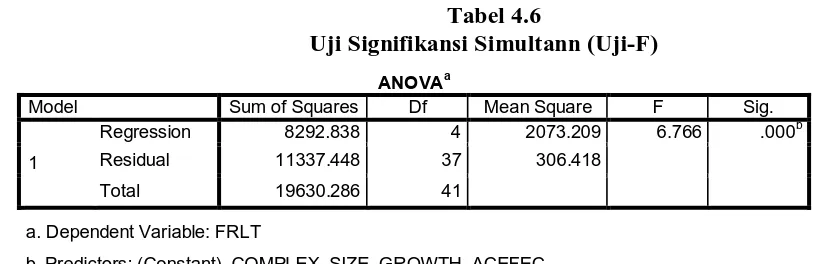

4.2.3.2 Uji Simultan (Uji-F)

[image:40.596.106.515.371.503.2]Untuk melihat pengaruh secara simultan dari variabel independen dapat dilihat dengan menggunakan uji-F, yaitu apakah ACEFEC, SIZE, GROWTH,COMPLEX berpengaruh signifikan secara simultan terhadap FRLT dengan melihat apakah F hitung > F tabel atau F hitung < F tabel dimana tingkat signifikansinya yaitu < 0,05.

Tabel 4.6

Uji Signifikansi Simultann (Uji-F)

Sumber: Output SPSS. Diolah peneliti 2016

Diperoleh hasil F hitung 6,766 > F tabel 2,09 dan nilai signifikansinya 0,00 < 0,05, maka Ha yang diajukan dapat diterima, artinya Efektivitas Komite Audit, Karakteristik Perusahaan (Ukuran Perusahaan, Pertumbuhan Perusahaan, Kompleksitas Operasi) berpengaruh signifikan secara simultan terhadap Financial reporting

Lead Time.

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 8292.838 4 2073.209 6.766 .000b Residual 11337.448 37 306.418

Total 19630.286 41

a. Dependent Variable: FRLT

4.2.3.3 Uji Parsial (Uji-T)

[image:41.596.154.514.338.466.2]Untuk melihat pengaruh secara parsial dari masing-masing variabel independen dapat dilihat dengan menggunakan uji-t , yaitu apakah ACEFEC,Karakteristik perusahaan (diproksikan dengan SIZE, GROWTH dan COMPLEX) berpengaruh signifikan secara parsial terhadap FRLT dengan melihat apakah t hitung > t tabel atau t hitung < t tabel dimana tingkat signifikasinya yaitu < 0,05.

Tabel 4.7

Uji Signifikansi Parsial (Uji-t)

.

Sumber: Output SPSS. Diolah peneliti 2016

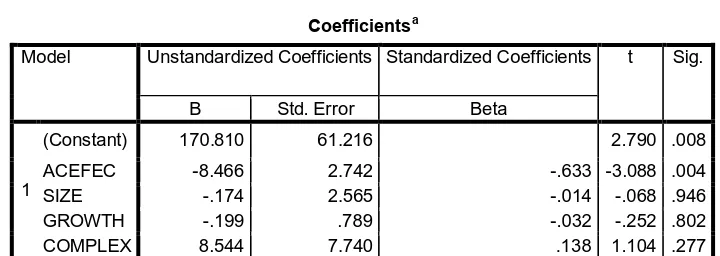

T tabel dalam penelitian ini adalah sebesar 1,68195. Dari hasil Uji Signifikan Parsial (t) di atas dapat dijelaskan pengaruh variabel independen secara parsial, yaitu:

1. Variabel Efektivitas Komite Audit (ACEFEC) mempunyai nilai t-hitung sebesar -3,088 dan nilai t-tabel sebesar sehingga t-hitung > t-tabel (3,088 > 1,68195) dan memiliki nilai signifikan 0,004 < 0,05. Hal ini berarti Efektivitas komite

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 170.810 61.216 2.790 .008

ACEFEC -8.466 2.742 -.633 -3.088 .004 SIZE -.174 2.565 -.014 -.068 .946 GROWTH -.199 .789 -.032 -.252 .802 COMPLEX 8.544 7.740 .138 1.104 .277

auditsecara parsial berpengaruh negatif signifikan terhadap

Financial Reporting Lead Time.

2. Variabel Ukuran Perusahaan (SIZE) mempunyai nilai t-hitung sebesar-0.068dan nilai tabel sebesar sehingga hitung < t-tabel (0,068 < 1,68195) dan memiliki nilai signifikan 0,946 > 0,05. Hal ini berarti Ukuran Perusahaan(Size)secara parsialtidak berpengaruh terhadap Financial Reporting Lead

Time.

3. Variabel Pertumbuhan Perusahaan (GROWTH) mempunyai nilai t-hitung sebesar -0,252 dan nilai t-tabel sebesar sehingga t-hitung < t-tabel (0,252 < 1,68195) dan memiliki nilai signifikan 0,802< 0,05 Hal ini berarti Pertumbuhan Perusahaan(GROWTH)secara parsialtidak berpengaruh terhadap Financial Reporting Lead Time.

4. Variabel Kompleksitas Operasi Perusahaan (COMPLEX) mempunyai nilai t-hitung sebesar-0.068dan nilai t-tabel sebesar sehingga t-hitung > t-tabel (0,068 < 1,68195) dan memiliki nilai tidak signifikan 0,946 > 0,05. Hal ini berarti Kompleksitas Operasi Perusahaan(COMPLEX)secara parsialtidak berpengaruh terhadap Financial Reporting Lead

Time..

Y = 170,810 -8,466X1 - 0,174X2 -0,199X3 + 8,540X4+ e

Model persamaan regresi linier berganda diatas dapat diinterpretasikan sebagai berikut :

1. Koefisien konstanta sebesar 170,810 menunjukkan apabila variabel independen bernilai tetap atau 0, maka jarak hari pelaporan keuangan dengan tanggal tutup buku ialah 170 hari. 2. X1 adalah Efektivitas Komite Audit (ACEFEC) memiliki nilai

koefisien sebesar -8,466 menunjukkan bahwa setiap kenaikan satu satuan variabel ACEFEC menyebabkan jarak hari pelaporan keuangan dengan tanggal tutup buku akan berkurang 8 hari dengan asumsi variabel lainnya tetap atau sama dengan nol.

3. X2 adalah Ukuran Perusahaan(SIZE) memiliki nilai koefisien

sebesar -0,174 menunjukkan bahwa setiap kenaikan satu satuan variabel SIZE menyebabkan jarak hari pelaporan keuangan dengan tanggal tutup buku akan berkurang 0,1 hari dengan asumsi variabel lainnya tetap atau sama dengan nol. 4. X3 adalah Pertumbuhan Perusahaan (GROWTH) memiliki nilai

5. X4 adalah Kompleksitas Operasi Perusahaan (COMPLEX)

memiliki nilai koefisien sebesar 8,540 menunjukkan bahwa setiap kenaikan satu satuan GROWTH menyebabkan jarak hari pelaporan keuangan dengan tanggal tutup buku akan meningkat 8hari dengan asumsi variabel lainnya tetap atau sama dengan nol.

4.3 Pembahasan Hasil Penelitian

Hasil uji statistik F yang dilakukan, menunjukkan bahwa variabel Efektivitas Komite Audit, Karakteristik Perusahaan (diproksikan dengan ukuran perusahaan, pertumbuhan perusahaan, kompleksitas operasi perusahaan) berpengaruh signifikan secara simultan terhadap Financial Reporting Lead Time pada perusahaan pertambangan yang terdaftar di BEI tahun 2012-2014.

Pada pengujian statistik uji t, secara parsial profitabilitas berpengaruh signifikan terhadap harga saham. Pembahasan pengaruh masing-masing variabel independen terhadap variabel dependen secara parsial dijelaskan sebagai berikut:

a. Pengaruh Efektivitas Komite Audit Terhadap Financial Reporting Lead Time

(2012) menyatakan bahwa keefektifan komite audit berpengaruh negatif terhadap financial reporting lead time yang merupakan proksi dari ketepatan waktu pelaporan.. Hal ini sesuai dengan Agency theory, Komite audit yang efektif dapat mendorong manajemen untuk menerbitkan laporan keuangan secara tepat waktu. Pelaporan keuangan yang tepat waktu dapat menyediakan informasi sesegera mungkin bagi principal yang dapat mencegah timbulnya asimetri informasi.

b. Pengaruh Pengaruh Ukuran Perusahaan Terhadap Financial Reporting Lead Time

Hasil pengujian signifikan parsial (test) menunjukkan bahwa hitung <

t-tabel yaitu 0,068 < 1,68195dan nilai signifikan SIZE lebih besar dari 0,05 yaitu

0,946< 0,05. Hal ini menunjukkan bahwa variabel SIZEsecara parsial tidak

berpengaruh terhadap Financial Reporting Lead Time . Hasil penelitian ini

sejalan dengan penelitian Saleh (2004), Respati (2004), tetapi berbeda dengan

hasil penelitian hasil penelitian Septriana (2010), Vuran dan Adiloglu (2013),Ni

Putu Desy dan I Gusti Ketut (2014)yang menyatakan bahwa SIZE tidak

berpengaruh terhadap Financial Reporting Lead Time. Hal ini menunjukkan

bahwa besar atau kecilnya ukuran perusahaan tidak mempengaruhi ketepatan

c. Pengaruh Pertumbuhan Perusahaan Terhadap Financial Reporting Lead Time

Hasil pengujian signifikan parsial (t-test) menunjukkan bahwa t-hitung < t-tabel yaitu 0,252 < 1,68195 dan nilai signifikan GROWTH lebih besar dari 0,05 yaitu 0,802> 0,05. Hal ini menunjukkan bahwa karakteristik perusahaan yang diproksikan dengan GROWTH tidak berpengaruh secara parsial terhadap Financial Reporting Lead Time.Hasil Penelitian ini sejalan dengan penelitianKu Ismail dan Chandler(2003) tetapi berbeda dengan penelitianVuran dan Adiloglu (2013) yang menyatakan bahwa pertumbuhan

perusahaan berpengaruh positif terhadap FRLT. Hasil ini menggambarkan bahwa tinggi atau rendahnya pertumbuhan perusahaan tidak mempengaruhi ketepatan waktu pelaporan keuangan perusahaan .

d. Pengaruh Kompleksitas Operasi Perusahaan Terhadap Financial Reporting Lead Time

Hasil pengujian signifikan parsial (t-test) menunjukkan bahwa t-hitung < t-tabel yaitu 1,104 < 1,68195 dan nilai signifikan GROWTH lebih besar dari 0,05 yaitu 0,207> 0,05. Hal ini menunjukkan bahwa karakteristik perusahaan yang diproksikan dengan COMPLEX tidak berpengaruh secara parsial terhadap Financial Reporting Lead Time. Hasil penelitian ini sejalan dengan penelitian Ku Ismail dan Chandler(2003) dan Sulistyo (2010) yang menyatakan bahwa kompleksitas operasi perusahaan tidak berpengaruh terhadap

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil pengujian yang dilakukan, maka dapat diambil kesimpulan sebagai berikut:

1. Secara parsial menunjukkan bahwa Efektivitas Komite Audit (X1)

berpengaruh negatif signifikan terhadap Financial Reporting Lead Time (Y).

2. Secara parsial menunjukkan bahwa karakteristik perusahaan yang diproksikan dengan Ukuran Perusahaan (X2) tidak berpengaruh

terhadapFinancial Reporting Lead Time (Y).

3. Secara parsial menunjukkan bahwa karakteristik perusahaan yang

diproksikan dengan Pertumbuhan Perusahaan (X3) tidak berpengaruh

terhadap Financial Reporting Lead Time (Y).

4. Secara parsial menunjukkan bahwa karakteristik perusahaan yang diproksikan dengan Kompleksitas Operasi Perusahaan (X4) tidak

berpengaruh terhadap Financial Reporting Lead Time (Y).

5. Secara simultan menunjukkan bahwa efektivitas komite audit (X1),

karakteristik perusahaan diproksikan dengan SIZE(X2), GROWTH(X3) dan

5.2. Keterbatasan

1. Penelitian ini hanya menggunakan empat variabel independen, yaitu

Efektivitas Komite Audit (ACEFEC), Ukuran Perusahaan (SIZE), dan Pertumbuhan Perusahaan (GROWTH), Kompleksitas Operasi Perusahaan dimana variabel independen tersebut hanya dapat mempengaruhi variabel dependen (Financial Reporting Lead Time) sebesar 42,2%, oleh sebab itu masih terdapat sekitar 57,8% faktor-faktor lain yang mempengaruhi

Financial Reporting Lead Time perusahaan yang tidak disertakan dalam

penelitian ini.

2. Analisis data yang dilakukan hanya menggunakan data perusahaan pertambangan saja dan tidak mengikutsertakan perusahaan lain sehingga hasil penelitian tidak dapat digunakan secra umum untuk industry lain di Indonesia.

3. Penelitian ini menggunakan data sekunder yaitu data yang sudah dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya.

4. Penelitian ini hanya menggunakan 4 (empat) variabel independen yaitu

efektivitas komite audit dan 3 (tiga) variabel yang memproksikan karakteristik perusahaan yaitu ukuran perusahaan, pertumbuhan perusahaan, dan kompleksitas operasi perusahaan.

5.3. Saran

Adapun saran yang dapat diberikan sebagai hasil dari penelitian ini adalah sebagai berikut:

1. Berdasarkan kesimpulan di atas saran untuk menjaga Financial Reporting

Lead Time pendek atau sesuai dengan batas minimum yang ditetapkan

BAPEPAM yaitu empat bulan setelah tanggal akhir tahun keuangan, sebaiknya komite audit lebih efektif dalam menjalankan fungsinya. .

2. Untuk penelitian selanjutnya dapat memasukkan variabel tambahan yang tidak digunakan dalam penelitian ini sehingga dengan menambah variabel akan lebih baik yang diduga dapat mempengaruhi Financial Reporting Lead

Time.

3. Memperluas penelitian dengan menambah sampel penelitian dari seluruh perusahaan yang terdaftar pada Bursa Efek Indonesia sehingga hasil penelitian mampu menggambarkan keadaaan di Indonesia secara umum. 4. Periode pengamatan yang lebih panjang sehingga hasil yang diperoleh akan

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Agensi

Teori keagenan menurut Jensen dan Meckling (1976:309) adalah hubungan kontrak kerja (nexus of contract) antara principal dengan agent dimana principal adalah pemilik atau pemegang saham, s.edangkan agent adalah manajer atau pihak yang mengelola perusahaan. Perbedaan kepentingan antara principal dan agent menimbulkan masalah yaitu konflik keagenan. Konflik keagenan yang ditimbulkan ialah agent tidak selalu bertindak sesuai dengan kepentingan principal.Terkadang tindakan agent dapat merugikan bagi pihak principal. Hal ini disebabkan karena agent memiliki informasi yang lebih banyak tentang perusahaan dibandingkan

principal , keadaan ini disebut asimetri informasi.

Menurut Scott (1997:201) Asimetri informasi menimbulkan 2 permasalahan. Masalah yang pertama ialah adverse selection, yaitu suatu keadaan saat seorang agent membuat pengamatan yang belum dilakukan oleh

principal dimana hasil pengamatan tersebut dipakai untuk mengambil

melakukan pengamatan secara detail apakah manajemen sebagai agent sudah membuat keputusan secara tepat, dan sesuai dengan aturan yang berlaku.

Masalah keagenan tersebut dapat dicegah melalui adanya pengawasan komite audit dalam perusahaan di bidang pelaporan keuangan, pengendalian internal, dan aktivitas audit eksternal. Komite audit yang efektif dapat mendorong manajemen untuk menerbitkan laporan keuangan secara tepat waktu. Pelaporan keuangan yang tepat waktu dapat menyediakan informasi sesegera mungkin bagi principal yang dapat mencegah timbulnya asimetri informasi.

2.1.2 Teori Kepatuhan

Ilmu-ilmu sosial khususnya dibidang psikologis telah meneliti teorikepatuhan dan sosiologi khususnya yang lebih menekankan pada pentingnyaproses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu.Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi peraturan yang berlaku. Pada prinsipnya, seorang individu akan mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma internal mereka

Obedience is a form of social influence in which one or more persons are ordered to do something, and they do it. It is an a sense, the most direct form of social influence. Several strategies can help reduce the occurance of destructive obedience. These include reminding individuals that they share in the responsibility for any harm produced, remindingthem that beyond some point obedience is inappropriate, calling into question the motives of authority figures.

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan tahunan perusahaan publik di Indonesia telah diatur dalam Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, dan selanjutnya diatur dalam Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala. Peraturan-peraturan tersebut secara hukum mengisyaratkan adanyakepatuhan setiap perilaku individu maupun organisasi (perusahaan publik) yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan tahunan perusahaan secara tepat waktu kepada Bapepam.

2.1.3 Efektivitas Komite Audit

Bursa Efek Jakarta melalui Keputusan Direksi BEJ No. kep-315/BEJ/062000 menyatakan bahwa Komite Audit adalah komite yang dibentuk oleh Dewan Komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh dewan komisaris, yang bertugas untuk membantu melakukan pemeriksaaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan.Dalam Keputusan

sekurang-kurangnya minimal satu orang anggota komisaris, dan dua orang ahli yang bukan merupakan pegawai BUMN yang bersangkutan yang bersifat mandiri baik dalam pelaksanaan tugasnya maupun pelaporannya serta bertanggung jawab secara langsung kepada Komisaris atau Dewan Pengawas.

Persyaratan Keanggotaan Komite Audit dalam Peraturan BAPEPAM-LK No/IX/1/5 adalah sebagai berikut:

1. Memiliki integritas yang tinggi, kemampuan, pengetahuan dan pengalaman yang memadai sesuai dengan latar belakang pendidikannya, serta mampu berkomunikasi dengan baik.

2. Salah seorang dari anggota Komite Audit memiliki latar belakang pendidikan akuntansi atau keuangan.

3. Memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan.

4. Memiliki pengetahuan yang memadai tentang peraturan perundang-undangan di bidang Pasar Modal dan peraturan perundang-perundang-undangan terkait lainnya.

6.Bukan merupakan karyawan kunci emiten atau perusahaan publik dalam 1 (satu) tahun terakhir sebelum diangkat oleh Komisaris.

7.Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik. Dalam hal anggota Komite Audit memperoleh saham akibat suatu peristiwa hukum maka dalam jangka

Komite audit dalam perusahaan memiliki peranan penting. Karena adanya perbedaan kepentingan antara pihak manajemen dan pihak pemegang saham. Seringkali manajemen tidak melakukan tindakan yang terbaik untuk pemegang saham seperti melakukan pengeluaran berlebih, keputusan investasi yang kurang optimal, serta adanya asimetri informasi.Tanggung jawab Komite Audit tertuang dalam Peraturan BAPEPAM-LK No/IX/1/5 yaitu:

1. Melakukan penelaahan atas informasi keuangan yang dikeluarkan perusahaan.

2. Melakukan penelahaan atas ketaatan perusahaan atas peraturan perundang-undangan di pasar modal dan peraturan perundang-perundang-undangan lainnya. 3. Melakukan penelaaahan atas pelaksanaan pemeriksaan oleh auditor

eksternal.

4. Melaporkan kepada komisarin berbagai risiko yang dihadapi perusahaan dan pelaksanaan manajemen risiko oleh direksi.

5. Melakukan penelaahan dan melaporkan kepada komisaris atas pengaduan yang berkaitan dengan emiten.

Efektivitas komite audit erat kaitannya dengan ketepatan waktu pelaporan keuangan. Keterkaitan tersebut didasarkan pada logika bahwa pembentukan komite audit bertujuan untuk mewujudkan tata kelola perusahaan yang baik (good corporate governance) serta melakukan pengawasan terhadap kinerja manajemen sehingga akan mempermudah pekerjaan auditor dan mempercepat penyampaian laporan keuangan. Efektivitas komite audit dalam penelitian ini mengacu pada penelitian Ika dan Ghazali (2012) dimana diukur dengan subset indeks keefektifan komite audit yang didasarkan pada DeZoort et al. (2002). DeZoort et al. (2002) mendefinisikan komite audit yang efektif ialah “komite audit yang telah memenuhi syarat anggota dengan kewenangan dan sumber daya untuk melindungi kepentingan stakeholder, dengan memastikan laporan keuangan dapat diandalkan, pengendalian internal, dan manajemen risiko melalui upaya pengawasan rutin”.

Definisi di atas menegaskan bahwa tujuan utama pembentukan komite audit yaitu melindungi kepentingan pemegang saham melalui penunjukan anggotanya yang mempunyai kompetensi dengan segala kewenangan dan sumber daya untuk memberikan pengawasan yang rutin dan terarah. Menurut DeZoort et al. (2002) ada empat dimensi yang menentukan keefektifan komite audit, yaitu komposisi, kewenangan, sumber daya, dan ketekunan.

2.1.3.1 Komposisi (Composition)

persyaratan tersebut adalah memungkinkan komite audit untuk membuat penilaian yang berada dalam kepentingan terbaik pemegang saham (DeZoort et al., 2002, p. 43). Perusahaan dengan komite audit yang hanya terdiri dari direksi nonrelasi atau luar memiliki pengaruh negatif terhadap terjadinya penyajian kembali laba (Abbott et al., 2004). Sebagai ahli keuangan yang memiliki pengetahuan dan kompetensi tertentu, mereka diharapkan untuk memimpin komite audit dalam mengidentifikasi dan mengajukan pertanyaan yang menantang untuk manajemen dan auditor eksternal, dan akibatnya dapat meningkatkan kualitas pelaporan keuangan.

2.1.3.2 Kewenangan

Kewenangan mengacu pada tanggung jawab sejak diberikannya suatu tanggung jawab yang disertai dengan kewenangan dalam melakukan suatu tindakan yang terkait.Contohnya : piagam komite audit, laporan pertanggungjawaban komite audit.Tanggung jawab komite audit harus dimasukkan dalam piagam komite audit. Sebuah piagam resmi tidak

hanya memberikan panduan kepada anggota untuk tugas-tugas mereka,

tetapi juga sumber daya untuk komite audit.

tanggung jawab komite audit (DeZoort et all.,2002).Oleh karena itu, diharapkan bahwa keberadaan piagam dapat meningkatkan keefektifan

komite audit.

Sehubungan dengan tugas komite audit, empat dari tanggung jawab

yang termasuk dalam peraturan BAPEPAM (2012) akan dikaji dalam

penelitian ini. Tugas-tugas ini antara lain :

1. Meninjau informasi keuangan perusahaan;

2. Meninjau kegiatan audit eksternal;

3. Meninjau keefektifan pengendalian internal perusahaan; dan

4. Meninjau kepatuhan perusahaan terhadap peraturan.

2.1.3.3 Sumber Daya

Komite audit harus memiliki jumlah anggota komite yang memadai untuk melakukan tugasnya. BAPEPAM (2012) mensyaratkan bahwa komite audit setidaknya terdiri dari tiga orang. Penelitian ini menggunakan ukuran atau jumlah anggota komite audit sebagai proksi dari sumber daya. Jumlah anggota komite audit yang efektif diperlukan agar dapatmelaksanakan tugasnya dengan optimal.

2.1.3.4 Ketekunan

Efektivitas komite audit tidak dapat hanya didasarkan pada keahlian, kewenangan dan sumber daya yang cukup diperlukan peran yang aktif dari pihak komite audit. Ketekunan mengacu pada kesediaan anggota komite bekerja sama yang diperlukan untuk mempersiapkan, mengajukan pertanyaan, dan mendapatkan jawaban ketika berhadapan dengan manajemen, auditor internal, auditor eksternal, dan konstituen lain yang relevan (DeZoort et al., 2002).Konsisten dengan penelitian Ika dan Ghazali (2012), proksi untuk ketekunan adalah jumlah pertemuan atau rapat yang diadakan setiap tahun oleh komite audit dan pengungkapan sukarela komite audit.

komisaris. Untuk menilai keefektifan, penelitian ini konsisten dengan penelitian Ika dan Ghazali (2012), yaitu menggunakan persyaratan bahwa pertemuan komite audit minimal empat kali dalam setahun.Pengungkapan sukarela komite audit dalam indeks diharapkan menunjukkan bahwa komite audit menjadi efektif dalam fungsi pengawasan mereka, sehingga perusahaan lebih mungkin untuk menerbitkan laporan keuangan secara tepat waktu.

2.1.4 Karakterisitik Perusahaan

Karakterisik perusahaan adalah ciri khas atau sifat yang melekat pada perusahaan.Karakteristik perusahaan pada penelitian ini diproksikan dengan ukuran perusahaan, pertumbuhan perusahaan, kompleksitas opersai perusahaan.

2.1.4.1 Ukuran Perusahaan

Menurut Jaggi dan Tsui (1999), perusahaan yang lebih besar memiliki lebih banyak sumber daya untuk mendirikan sebuah pengendalian internal yang tepat sehingga sedikit waktu untuk dihabiskan oleh auditor eksternal dalam melakukan pengujian substantif.Selain itu, perusahaan besar terkena pengawasan publik yang menciptakan tekanan pada perusahaan untuk mengeluarkan informasi keuangan segera.Perusahaan yang besar juga memiliki sumber daya yang tinggi untuk membayar lebih tinggi auditor untuk mendapatkan waktu audit yang lebih singkat akan lebih cepat untuk menyampaikan laporan keuangannya.

2.1.4.2 Pertumbuhan Perusahaan

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size, yang dapat diproxikan dengan adanya peningkatan aktiva, ekuitas, laba dan penjualan. Pada penelitian ini pertumbuhan perusahaan diukur dengan selisih antara laba bersih tahun (t) dikurangi dengan laba bersih tahun sebelumnya (t-1) dibagi dengan total laba bersih tahun sebelumnya (t-1).Jumlah laba yang diperoleh secara teratur serta kecenderungan atau trend keuntungan yang meningkat merupakan suatu faktor yang sangat menentukan perusahaan untuk tetap survive.

2.1.4.3 Kompleksitas Operasi Perusahaan

sertadiversifikasi jalur produk dan pasarnya. Hal ini lebih cenderung mempengaruhi waktu yang dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya. Sehingga mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan kepada publik.

2.1.7 Financial Reporting Lead Time

Financial reporting lead time (FRLT) atau jangka waktu pelaporan

keuangan didefinisikan sebagai lamanya waktu yang dibutuhkan auditor dalam proses penyusunan laporan keuangan sampai laporan keuangan tersebut diserahkan ke BAPEPAM. Hal tersebut sesuai dengan definisi yang disebutkan oleh Ika dan Ghazali (2012) bahwa financial reporting lead time (FRLT) adalah jumlah hari antara tanggal tutup tahun buku laporan keuangan sampai zhari dimana perusahaan mempublikasikan laporan keuangan auditan ke bursa efek.

Di pasar modal, laporan keuangan perusahaan yang dipublikasikan tepat waktu sangat penting bagi para pemegang saham, karena merupakan sumber informasi utama mereka.Bagi investor, pelaporan yang tepat waktu dapat mengurangi ketidakpastian yang berkaitan dengan keputusan investasi.Apabila ada keterlambatan dalam penyampaian laporan keuangan maka dapat menyebabkan kebocoran rahasia yang mungkin dimanfaatkan oleh pihak internal perusahaan untuk memperoleh keuntungan pribadi, hal ini merugikan pasar dan merusak image perusahaan.

a) Preliminary lag: Interval jumlah hari antara tanggal laporan keuangan sampai dengan penerimaan laporan akhir preliminary oleh bursa.

b) Auditor’s report lag: Interval jumlah hari antara tanggal laporan keuangan sampai dengan tanggal laporan auditor ditandatangani.

c) Total lag: Interval jumlah hari antara tanggal laporan keuangan sampai dengan tanggal penerimaan laporan dipublikasikan di bursa.

Proksi jangka waktu pelaporan keuangan atau financial reporting lead

time, berdasarkan kriteria di atas, masuk dalam kategori total lag.Berbeda

dengan beberapa penelitian sebelumnya yang mengukur ketepatan waktu dengan menggunakan audit delay atau auditor’s report lag, penggunaan proksi FRLT pada penelitian ini konsisten mengacu pada penelitian Ika dan Ghazali (2012).Pemilihan proksi ini bertujuan untuk menunjukkan ketepatan waktu pelaporan berdasarkan anggapan bahwa ketika perusahaan menerbitkan laporan keuangannya tepat pada batas waktu yang telah ditentukan, maka tidak dapat dikatakan bahwa perusahaan telah menunda menerbitkan laporan keuangannya.Oleh sebab itu, penggunaan financial reporting lead time sebagai proksi ketepatan waktu pelaporan dianggap sudah tepat.

2.2 Penelitian Terdahulu

Penelitan mengenai keefektifan komite audit, karakteristik perusahaan dan ketepatanwaktu pelaporan keuangan telah diteliti oleh beberapa peneliti sebelumnya, antara lain :

perusahaan, profitabilitas, leverage, kompleksitas akuntansi, tipe auditor, klasifikasi industri, dan tata kelola perusahaan sebagai variabel independen dan ketepatan pelaporan tahunan sebagai variabel dependen. Hasil penelitian menunjukkan bahwa ukuran perusahaan, profitabilitas, leverage berpengaruh terhadap ketepatan pelaporan tahunan, sedangkan untuk kompleksitas akuntansi dan tipe auditor tidak ditemukan bukti yang mendukung, dan untuk tata kelola perusahaan ditemukan sebagai faktor penentu.

Ika dan Ghazali (2012) meneliti pengaruh keefektifan komite audit terhadap ketepatan waktu pelaporan keuangan perusahaan di Indonesia. Hasil penelitian ini menunjukkan bahwa keefektifan komite audit berpengaruh negatif terhadap ketepatan pelaporan keuangan yang diproksikan financial reporting lead time.

Ku Ismail (2001) meneliti pengaruh karakteristik perusahaan (company

attributes) terhadap batas waktu pelaporan laporan keuangan quartal pada

perusahaan di Malaysia. Karakteristik perusahaan pada penelitian ini diproksikan dengan ukuran perusahaan, profitabilitas, pertumbuhan perusahaan dan struktur modal perusahaan.Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, profitabilitas, pertumbuhan perusahaan berpengaruh negatif terhadap timeliness of

quarterly reporting sedangkan struktur modal perusahaan berpengaruh positif.

perusahaan, profitabilitas,umur dan reputasi auditor berpengaruh terhadap ketepatwaktuan pelaporan keuangan sedangkan kompleksitas operasi perusahaan tidak berpengaruh terhadap ketepatwaktuan pelaporan keuangan

Yaputro dan Felizia (2012) meneliti hubungan tingkat efektivitas komite audit terhadap Timeliness Laporan Keuangan pada badan usaha go public di Indonesia. Penelitian ini memproksikan Timeliness Laporan Keuangan dengan

financial reporting lead time.Hasil penelitian ini menemukan bahwa efektivitas

[image:65.596.114.512.404.747.2]komite audit berpengaruh secara negatif terhadap financial reporting lead time. Hal ini menunjukkan bahwa semakin efektif komite audit maka waktu tunda penyampaian laporan keuangan menjadi semakin singkat.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian 1 Al-Ajmi

(2008)

Independen :

ukuran perusahaan, profitabilitas,

leverage, kompleksitas akuntansi, tipe

auditor, klasifikasi industri, dan tata kelola perusahaan.

Dependen :

ketepatan pelaporan tahunan

Ukuran perusahaan, profitabilitas, leverage berpengaruh terhadap ketepatan pelaporan tahunan, sedangkan untuk kompleksitas akuntansi dan tipe auditor tidak ditemukan bukti yang mendu kung, dan untuk tata kelola perusahaan

ditemukan sebagai faktor penentu audit

delay.

2 Ika dan Ghazali (2012)

Independen :

keefektifan komite audit. Dependen :

Control :

Kondisi Keuangan Ukuran perusahaan Ukuran KAP Tipe Industri

lead time sebagai

proksi dari ketepatan waktu pelaporan.

3. Ku Ismail (2003) Independen : Ukuran Perusahaan Profitabilitas Pertumbuhan Perusahaan Struktur Modal Dependen:

Timeliness of quarterly reporting

Ukuran perusahaan, profitabilitas dan pertumbuhan perusahaan berpengaruh negatif terhadap Timeliness of quarterly reporting sedangkan struktur modal berpengaruh positif. 4. Ni Putu

Desy (2014) Independen : Jenis Industri Ukuran Perusahaan Profitabilitas

Kompleksitas Operasi Perusahaan Umur Perusahaan

Reputasi Auditor Dependen :

Ketepatwaktuan Pelaporan Keuangan

Jenis Industri, Ukuran perusahaan, profitabilitas,umur dan reputasi auditor berpengaruh terhadap ketepatwaktuan pelaporan keuangan sedangkan kompleksitas operasi perusahaan tidak berpengaruh terhadap ketepatwaktuan pelaporan keuangan 5. Yaputro

dan Felizia (2012)

Independen :

Efektivitas Komite Audit Control :

Kondisi keuangan Ukuran perusahaan Tipe Auditor Dependen:

Timeliness Laporan Keuangan

Efektivitas komite audit, ukuran perusahaan, kondisi keuangan berpengaruh secara signifikan terhadap timeliness Laporan Keuangan sedangkan tipe auditor tidak mempunyai pengaruh yang signifikan terhadap

Timeliness

2.3 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah penting.Dalam penelitian ini, yang merupakan variabel independen adalah keefektifan komite audit, umur perusahaan, kondisi keuangan, reputasi auditor / Kantor Akuntan Publik, sedangkan variabel dependennya adalah financial

reporting lead time.Kerangka konseptual penelitian ini tercantum pada gambar 2.1

Karakterisitik Perusahaan H1

H2.1

H2.2

H2.3

H3

Gambar 2.1 Kerangka Konseptual

Efektivitas komite audit berpengaruh terhadap Financial Reporting Lead

Time.Komite audit yang efektif dalam menjalankan tugas pengawasan atas

proses pelaporan keuangan akan mempengaruhi kualitas pelaporan keuangan sehingga dapat mendorong agen menerbitkan laporan keuangan perusahaan secara tepat waktu. Dalam teori agensi, adanya pemisahan dan perbedaan

Efektivitas Komite Audit (X1)

Pertumbuhan Perusahaan (X2.2)

Ukuran Perusahaan (X2.1)

Kompleksitas Perusahaan (X2.3)

Financial Reporting Lead Time

kepentingan antara agen dan prinsipal, agen tidak selalu bertindak demi kepentingan prinsipal sehingga menciptakan masalah keagenan. Untuk mencegah terjadinya masalah tersebut, diperlukan komite audit untuk melindungi kepentingan prinsipal melalui tanggung jawab pengawasannya di bidang pelaporan keuangan, pengendalian internal, dan aktivitas audit eksternal.Komite audit yang efektif dalam menjalankan tugas pengawasan atas proses pelaporan keuangan akan mempengaruhi kualitas pelaporan keuangan.

Ukuran perusahaan diukur dari jumlah aset yang dimiliki oleh perusahaan. Perusahaan-perusahaan yang memiliki ukuran yang lebih besar akan mendapat pengawasan yang besar juga dari para investor, pengawas permodalan dan pemerintah. Semakin besar ukuran perusahaan maka ketepatan waktu penyampaian laporan keuangan akan semakin tinggi karena pihak manajemen menghadapi tekanan eksternal yang lebih besar untuk segera menyampaikan laporan keuangannya yang telah diaudit. Sebaliknya, semakin kecil ukuran perusahaan maka ketepatan waktu penyampaian laporan keuangan juga akan semakin rendah.

tersebut.Semakin bagus pertumbuhan suatu perusahaan maka akan memotivasi pihak manajemen untuk melaporkan laporan keuangan secara tepat waktu.

Kompleksitas operasi perusahaan diukur pada jumlah dan lokasi unit operasinya (cabang) serta diversifikasi jalur produk dan pasarnya. Kompleksnya operasi suatu perusahaan akan cenderung membutuhkan waktu yang lama bagi perusahaan untuk menyampaikan dan mempublikasikan laporan keuangan perusahaannya sehingga adanya kecenderungan untuk tidak tepat waktu dalam mempublikasikan laporan keuangannya.

2.4 Hipotesis Penelitian

Hipotesis merupakan dugaan sementara terhadap rumusan masalah dalam suatu penelitian. Menurut Sugiyono (2006 : 51)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta - fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian,belum jawaban yang empirik.

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini adalah :

H1 : Efektivitas komite audit berpengaruh terhadap financial reporting lead time

H2.1 : Ukuran perusahaan berpengaruh terhadap financial reporting lead time

H2.3 : Kompleksitas operasi perusahaan berpengaruh terhadap financial reporting lead time

H3 : Efektivitas komite audit, Ukuran perusahaan, Pertumbuhan perusahaan,

Kompleksitas perusahaan berpengaruh secara parsial terhadap

BAB I PENDAHULUAN 1.1 Latar Belakang

Laporan keuangan merupakan suatu instrumen yang dibutuhkan bagi perkembangan suatu perusahaan. Informasi yang dihasilkan dari laporan keuangan berperan penting dalam proses pengukuran dan penilaian kinerja perusahaan serta bermanfaat untuk pengambilan keputusan.Setiap perusahaan publik diwajibkan menyampaikan laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan yang telah diaudit oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal. Kebutuhan akan ketepatan waktu pelaporan keuangan secara jelas telahdisebutkan dalam kerangka dasar penyusunan penyajian laporan keuangan bahwa ketepatan waktu merupakan salah satu karakteristik yang harus dipenuhi agar laporan keuangan yang disajikan relevan untuk pembuat keputusan.

2012).McGee (2007) menyatakan kualitas informasi yang dilaporkan berhubungan dengan interval waktu dari tanggal laporan keuangan tahunan hingga tanggal dipublikasikannya laporan keuangan.

Dalam rangka melind