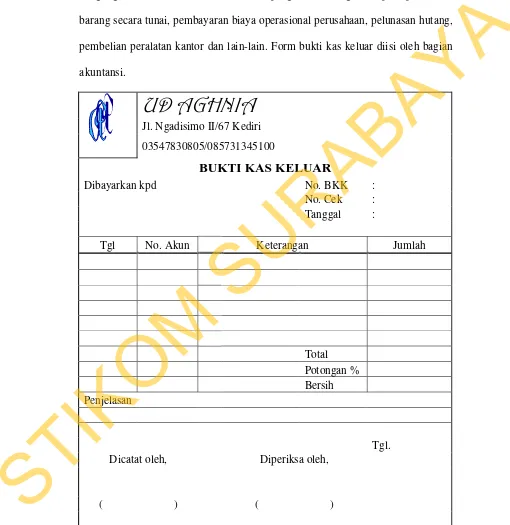

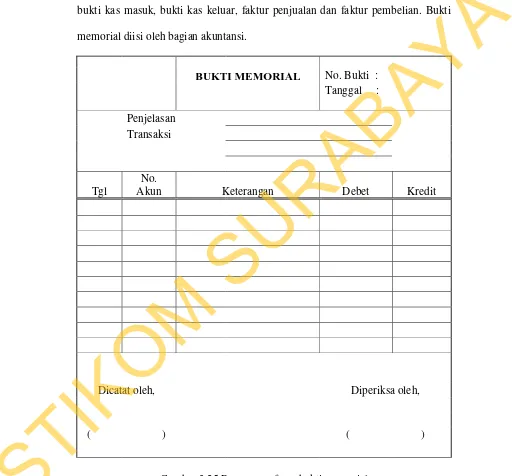

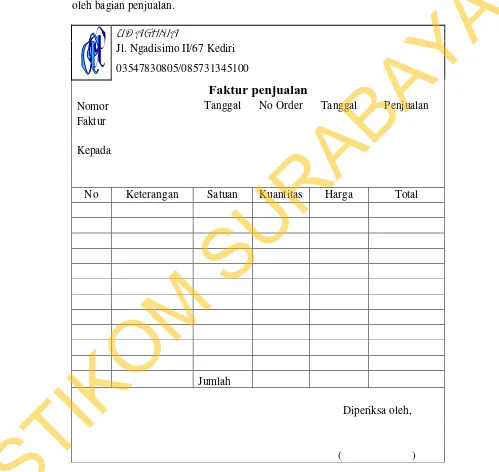

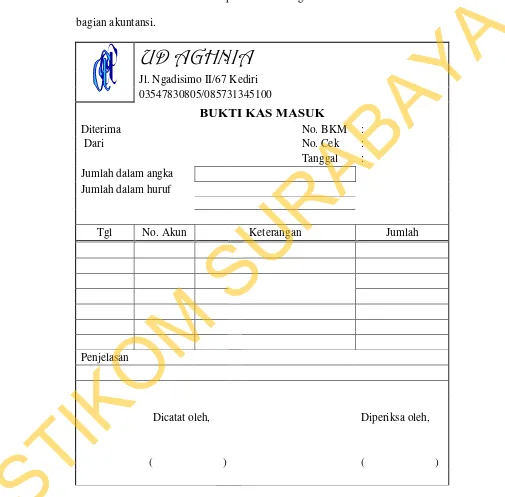

TA : Perancangan Sistem Informasi Akuntansi Pada UD. AGHNIA.

Teks penuh

Gambar

Dokumen terkait

Sistem informasi inventori memudahkan perusahaan untuk melakukan melakukan pendataan barang, gudang, customer, supplier, pembelian, penjualan, retur, stok opname

Pihak pertamina yang sudah menerima nota order barang dari bagian admin. mengirimkan barang ke bagian gudang dan memberikan barang dan faktur

Perancangan dokumen yang digunakan dalam sistem informasi akuntansi perusahaan Sanie Mart meliputi: Surat Order Pembelian (SOP), Laporan Penerimaan Barang, Bukti Retur Pembelian,

Jika dalam retur pembelian supplier sudah tidak memiliki barang yang akan di retur atau barang yang di retur habis maka retur akan diganti dengan voucher, voucher bisa

Sistem informasi inventori memudahkan perusahaan untuk melakukan melakukan pendataan barang, gudang, customer, supplier, pembelian, penjualan, retur, stok opname

Apabila barang yang datang sesuai dengan faktur supplier, maka Gambar 8 merupakan tampilan form tambah faktur pembelian dari Asean Bearing untuk penerimaan barang dengan

Diagram Konteks Staff Staff Supplier Supplier Manager Manager Pembeli Pembeli Data Pembelian Data Penjualan Data Pembayaran Data Retur Data Jenis Faktur Pembelian Nota

Sistem informasi akuntansi yang dihasilkan meliputi form daftar akun, form customer, form persediaan obat, form supplier, form pembelian, form pelunasan hutang,