PENGARUH OPINI AUDIT, FUNGSI PENGAWASAN DPRD, DAN KARAKTERISTIK PEMERINTAH DAERAH TERHADAP

KINERJA KEUANGAN PEMERINTAH DAERAH

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

A’Alimatul Muflihatin NIM : 1112082000085

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH OPINI AUDIT, FUNGSI PENGAWASAN DPRD, DAN KARAKTERISTIK PEMERINTAH DAERAH TERHADAP

KINERJA KEUANGAN PEMERINTAH DAERAH

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

A’Alimatul Muflihatin NIM : 1112082000085

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iv

v

vi

vii

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI

1. Nama : A’Alimatul Muflihatin

2. Tempat Tanggal Lahir : Jakarta, 25 September 1994

3. Agama : Islam

4. Jenis Kelamin : Perempuan

5. Alamat : Jl. Lenteng Agung Gg. Upu III RT. 001/ 05 No. 88 Jagakarsa Jakarta Selatan

6. HP : 089620268608

7. E-mail : a.alimatulmuflihatin@gmail.com

II. PENDIDIKAN

1. MIS. Al Islamiyah Lenteng Agung Tahun 2001-2006

2. SMPN 166 Jakarta Tahun 2006-2009

3. SMKN 25 Jakarta Tahun 2009-2012

4. S1 Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta Tahun 2012-2016

III. PENDIDIKAN NON FORMAL

1. Bimbingan Belajar LPIA Tahun 2011-2012

2. Pelatihan Perpajakan Politeknik Global

viii IV. PENGALAMAN ORGANISASI

1. Taekwondo SMPN 166 Jakarta (2006-2008)

2. Karya Ilmiah Remaja (KIR) SMPN 166 Jakarta (2007-2008) 3. ROHIS SMKN 25 Jakarta (2009-2011)

4. Lembaga Dakwah Kampus (LDK Komda FEB) sebagai bendahara Badan Pengurus Harian (BPH) (2013-2014)

5. Lembaga Dakwah Kampus (LDK FORKAT AS SYAMS) sebagai bendahara divisi PABK (2014-2015)

V. LATAR BELAKANG KELUARGA

1. Ayah : Amir Adil Al Maghfuri

2. Tempat, Tanggal Lahir : Banyumas, 23 September 1965 3. Pekerjaan Ayah : Pedagang

4. Ibu : Temu

5. Tempat. Tanggal Lahir : Sukoharjo, 19 September 1966 6. Pekerjaan Ibu : Mengurus Rumah Tangga

7. Alamat : Jl. Lenteng Agung Gg. Upu III

ix

THE EFFECT OF AUDIT OPINION, OVERSIGHT BY DPRD, AND THE CHARACTERISTICS OF LOCAL GOVERNMENTS TO

THE FINANCIAL PERFORMANCE OF LOCAL GOVERNMENTS

ABSTRACT

The purpose of this study was to determine the effect of audit opinion, oversight by DPRD, the size of local government, the level of regional wealth and the level of dependence on the central government’s to the financial performance of regency/city in Indonesian.

The study used secondary data from examination report audit Badan Pemeriksa Keuangan in 2015.This study using purposive sampling method. Data analysis technique used multiple linear regressions. The sample in this study was 152 of regency/city in Indonesian.

The study showed that the size of local government and the level of regional wealth was positive significant with the financial performance of local governments. While audit opinion, oversight by DPRD and the level of dependence on the central government was not significant with the financial performance of local governments.

x

PENGARUH OPINI AUDIT, FUNGSI PENGAWASAN DPRD, DAN KARAKTERISTIK PEMERINTAH DAERAH TERHADAP

KINERJA KEUANGAN PEMERINTAH DAERAH

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh opini audit, fungsi pengawasan DPRD, ukuran pemerintah daerah, tingkat kekayaan daerah, dan tingkat ketergantungan pada pusat terhadap kinerja keuangan pemerintah daerah kabupaten/kota di Indonesia.

Penelitian ini menggunakan data sekunder yang berasal dari laporan hasil pemeriksaan Badan Pemeriksa Keuangan tahun 2015. Penelitian ini menggunakan metode purposive sampling. Teknik analisis data yang digunakan adalah regresi linier berganda. Sampel dalam penelitian ini adalah 152 pemerintah Kabupaten/Kota di Indonesia.

Hasil penelitian ini menunjukkan bahwa ukuran pemerintah daerah dan tingkat kekayaan daerah berpengaruh positif signifikan terhadap kinerja keuangan pemerintah daerah. Sedangkan opini audit, fungsi pengawasan DPRD, dan tingkat ketergantungan pada pusat tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah daerah.

xi

KATA PENGANTAR Assalamu’alaikum Warahmatullah Wabarakatuh

Segala puji bagi Allah SWT, Ar-Rahman Ar Rahim yang telah melimpahkan rahmat serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Opini Audit, Fungsi Pengawasan DPRD, dan Karakteristik Pemerintah Daerah terhadap Kinerja Keuangan Pemerintah Daerah” dengan baik. Shalawat dan salam penulis panjatkan kepada Nabi Muhammad SAW, nabi akhir zaman yang telah menuntun umatnya dengan penuh kesabaran menuju jalan yang diridhai Allah SWT beserta keluarga dan sahabatnya. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat, dan do’a, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Kedua orang tua tercinta yang telah menjadi penyemangat terbesar dan terbaik dalam hidup, memberikan dukungan, perhatian, kasih sayang dan doa yang selalu terucap tiada henti kepada penulis.

2. Kakakku Ahlal dan Adik-adikku Opi, Yati, Bana dan Badriah dan juga saudara-saudaraku yang selalu memberikan do’a dan semangat disetiap kesulitan.

3. Bapak Dr. Arief Mufraini, LC., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarief Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xii

6. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Dosen Pembimbing II sekaligus sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah meluangkan waktu, memberikan bimbingan, dan masukan untuk kesempurnaan skripsi ini.

7. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam Negeri Syarif Hidayatullah yang telah memberikan bantuan kepada penulis. 8. Sahabat-sahabat seperjuangan (detoak bocors) Haryati Indah, Arlia Sari

Artana, Andyn Kusumastuti, Dina Mardiana, Annisa Kamaliah, Raswita Nengsih, Cut Hani Yurika, Tanti Tifany Aulia, dan Nur Aniah Lubis yang selalu memberikan keceriaan selama studi di UIN Syarif Hidayatullah dan memberikan dukungan serta motivasi kepada penulis.

9. Sahabat terbaikku Ainun Nisa yang selalu memberikan motivasi dan membantu proses penyelesaian skripsi ini.

10.Teman-teman KKN Cemara 2015, Akuntansi 2012, LDK Komda FEB dan Forkat AS- Syams yang telah memberikan do’a, semangat serta dukungan kepada penulis.

11.Kepada segenap pihak yang tidak dapat disebutkan satu per satu yang ikut membantu kelancaran pembuatan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Warahmatullah Wabarakatuh.

Jakarta, September 2016

xiii DAFTAR ISI COVER

COVER DALAM ... ii

LEMBAR PENGESAHAN SKRIPSI ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... vi

DAFTAR RIWAYAT HIDUP ... vii

ABSTRACT ... ix

ABSTRAK ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Perumusan Masalah ... 13

C. Tujuan dan Manfaat Penelitian ... 13

1. Tujuan Penelitian ... 13

2. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 16

xiv

1. Agency Theory ... 16

2. Good Public Governance ... 18

3. Kinerja Keuangan Pemerintah Daerah ... 20

4. Opini Audit ... 27

5. Fungsi Pengawasan DPRD ... 31

6. Karakteristik Pemerintah Daerah ... 33

B. Hasil-Hasil Penelitian Terdahulu ... 37

C. Kerangka Pemikiran ... 42

D. Hipotesis ... 44

1. Pengaruh Opini Audit terhadap Kinerja Keuangan Pemerintah Daerah ... 44

2. Pengaruh Fungsi Pengawasan DPRD terhadap Kinerja Keuangan Pemerintah Daerah ... 45

3. Pengaruh Ukuran Pemerintah Daerah terhadap Kinerja Keuangan Pemerintah Daerah ... 46

4. Pengaruh Tingkat Kekayaan Daerah terhadap Kinerja Keuangan Pemerintah Daerah ... 47

5. PengaruhTingkat Ketergantungan pada Pusat terhadap Kinerja Keuangan Pemerintah Daerah ... 48

BAB III METODOLOGI PENELITIAN ... 50

A. Ruang Lingkup Penelitian ... 50

B. Metode Penentuan Sampel ... 50

xv

D. Metode Analisis Data ... 53

1. Statistik Deskriptif ... 53

2. Uji Asumsi Klasik ... 53

3. Analisis Regresi Berganda ... 56

4. Koefisien Determinasi (R2) ... 57

5. Pengujian Hipotesis ... 58

E. Operasional Variabel Penelitian ... 60

1. Variabel Terikat ... 60

2. Variabel Bebas ... 61

a. Opini Audit (OPINI) ... 62

b. Fungsi Pengawasan DPRD (FPDPRD) ... 63

c. Ukuran Pemerintah Daerah (SIZE) ... 64

d. Tingkat Kekayaan Daerah (PAD) ... 64

e. Tingkat Ketergantungan Pada Pusat (DAU) ... 65

BAB IV HASIL DAN PEMBAHASAN ... 68

A. Sekilas Gambaran Umum dan Objek Penelitian ... 68

B. Hasil uji Analisis Data Penelitian ... 70

1. Statistik Deskriptif ... 70

2. Hasil Uji Asumsi Klasik ... 74

a. Hasil Uji Normalitas ... 75

b. Hasil Uji Multikolonieritas ... 77

c. Hasil Uji Heteroskedastisitas ... 78

xvi

4. Hasil Pengujian Hipotesis ... 82

a. Hasil Pengujian Signifikansi Simultan (Uji F) ... 82

b. Hasil Pengujian Signifikansi Parameter Individual (Uji t) ... 82

C. Hasil Uji Hipotesis dan Pembahasan ... 85

1. Pengaruh Opini Audit (OPINI) terhadap Kinerja Keuangan Pemerintah Daerah (KNJ) (H1) ... 85

2. Pengaruh Fungsi Pengawasan DPRD (FPDPRD) terhadap Kinerja Keuangan Pemerintah Daerah (KNJ) (H2) ... 87

3. Pengaruh Ukuran Pemerintah Daerah (SIZE) terhadap Kinerja Keuangan Pemerintah Daerah (KNJ) (H3) ... 88

4. Pengaruh Tingkat Kekayaan Daerah (PAD) terhadap Kinerja Keuangan Pemerintah Daerah (KNJ) (H4) ... 90

5. Pengaruh Tingkat Ketergantungan pada Pusat (DAU) terhadap Kinerja Keuangan Pemerintah Daerah (KNJ) (H5) ... 91

BAB V PENUTUP ... 93

A. Kesimpulan ... 93

B. Saran ... 94

DAFTAR PUSTAKA ... 96

xvii

DAFTAR TABEL

No. Keterangan Halaman

1.1 Perbandingan Opini 35 LKPD antara Tahun 2013 dengan Tahun

2014 ... 6

2.1 Kriteria Rasio Kemandirian... 24

2.2 Kriteria Penilaian Efisiensi Pengelolaan Keuangan Daerah ... 25

2.3 Hasil-Hasil Penelitian Terdahulu ... 37

3.1 Operasional Variabel ... 66

4.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 69

4.2 Hasil Statistik Deskriptif ... 70

4.3 Hasil Uji Kolmogorov-Smirnov ... 77

4.4 Hasil Uji Multikolonieritas ... 78

4.5 Hasil Uji Heteroskedastisitas Metode Uji Glejser ... 80

4.6 Hasil Koefisien Determinasi (R2) ... 81

4.7 Hasil Uji F ... 82

xviii

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Opini atas 539 LKPD Tahun 2014 ... 6

2.1 Skema Kerangka Pemikiran ... 48

4.1 Hasil Uji Normalitas dengan Histogram ... 75

4.2 Hasil Uji Normalitas dengan Grafik Normal Plot ... 76

xix

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 BAB I PENDAHULUAN A. Latar Belakang

Akibat dari krisis ekonomi yang terjadi pada tahun 1997-1998 mekanisme penyelenggaraan pemerintahan di Indonesia mengalami banyak perubahan. Salah satu perubahan tersebut adalah dilaksanakannya otonomi daerah sebagai amanah dari Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah, yang kemudian diperbaharui dengan dikeluarkannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. Menurut Undang-Undang Nomor 32 Tahun 2004, otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan (Saragih dan Setyaningrum, 2015).

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tersebut maka, dalam pelaksanaan pemerintah daerah harus mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat sehingga dengan adanya otonomi daerah aspirasi masyarakat akan mudah tersalurkan, daerah menjadi lebih maju, mandiri, dapat mensejahterakan masyarakat dan terwujudnya good governance.

upaya-2 upaya mengoptimalkan penggunaan keuangan daerah untuk program-program kemakmuran rakyat (Permana, 2015).

Hal tersebut dipertegas Badan Pemeriksa Keuangan (BPK) dalam Ikhtisar Hasil Pemeriksaan semester I (IHPS I) tahun 2015 bahwa ketidakpatuhan terhadap ketentuan peraturan perundang-undangan yang mengakibatkan kerugian daerah meliputi 2.422 permasalahan senilai Rp. 1,42 triliun pada 473 pemerintah daerah (BPK, 2015).

Permasalahan tersebut umumnya terjadi karena pejabat yang bertanggung jawab lalai dan tidak cermat dalam menaati dan memahami ketentuan yang berlaku, belum optimal melaksanakan tugas dan tanggung jawab, lemah dalam melakukan pengawasan dan pengendalian, serta sengaja tidak mempertanggungjawabkan pengelolaan dana (BPK, 2015).

Komisi Pemberantasan Korupsi (KPK) mengungkapkan selama 11 tahun terhitung dari berdirinya KPK tahun 2003 sudah ada 56 kepala daerah yang terjerat kasus korupsi. 56 kepala daerah yang terjerat KPK terdiri dari gubernur, wakil gubernur, walikota, bupati, dan wakil bupati. Rata-rata dari para kepala daerah itu terjerat kasus penyalahgunaan wewenang, baik dalam pengelolaan anggaran dan aset daerah ataupun penyalahgunaan terkait perizinan. Namun, ada pula kepala daerah yang terjerat kasus penyuapan (Khabibi, 2015).

3 mempengaruhi putusan perkara yang diserahkan kepadanya untuk diadili berkaitan dengan penanganan perkara sengketa Pemilihan Kepala Daerah (Pilkada) Kabupaten Lebak, Provinsi Banten Tahun 2013 di Mahkamah Konstitusi Republik Indonesia; Mochtar Mohamad, Walikota Bekasi, perkara TPK dalam pengelolaan dan pertanggungjawaban keuangan Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Kota Bekasi dan atau perbuatan melakukan percobaan perbantuan, atau permufakatan jahat untuk memberi atau menjanjikan sesuatu terkait dengan Adipura dan pengesahan APBD 2010; Yesaya Sombuk, Bupati Biak Numfor, perkara TPK sehubungan dengan pegawai negeri atau penyelenggara negara yang menerima pemberian atau janji dengan maksud supaya pegawai negeri atau penyelenggara tersebut berbuat atau tidak berbuat sesuatu dalam jabatannya yang bertentangan dengan kewajibannya pengurusan Anggaran Pendapatan dan Belanja Negara (APBN) tahun anggaran 2014 proyek pembangunan tanggul laut di Kabupaten Biak Numfor Provinsi Papua (Khabibi, 2015).

4 bukanlah segala-galanya, artinya upaya memperoleh opini WTP hendaknya seiring dengan upaya mencapai kinerja yang baik dalam pengelolaan keuangan. Idealnya upaya untuk meraih opini WTP juga dibarengi dengan upaya untuk mencapai kinerja terbaik, tidak terjadi korupsi, dan rakyatnya makin sejahtera (BPK, 2015).

Pengukuran kinerja merupakan salah satu cara yang dapat digunakan pemerintah daerah dalam mencapai pemerintahan yang baik. Pasal 4 PP No. 105 tahun 2000 tentang pengelolaan dan pertanggungjawaban keuangan daerah menegaskan bahwa pengelolaan keuangan daerah harus dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan, dan tanggung jawab dengan memperhatikan atas keadilan dan kepatuhan (Noviyanti dan Kiswanto, 2016).

Kinerja merupakan hal yang sangat penting dalam seluruh tahapan penyelenggaraan baik di pemerintah pusat maupun di pemerintah daerah. Kinerja pemerintah saat ini sering dinilai tidak produktif, tidak efisien, rendah kualitas, miskin inovasi, dan kreatifitas. Sehingga, pemerintah daerah dalam memberikan pelayanan kepada masyarakat masih sangat kurang baik dan belum dapat mencapai tujuan mewujudkan kesejahteraan masyarakat.

5 Pemeriksaan keuangan negara dilakukan oleh Badan Pemeriksa Keuangan (BPK) yang terdiri dari pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu. Hasil dari pemeriksaan tersebut adalah opini audit, temuan audit, dan rekomendasi.

Opini audit yang diberikan oleh Badan Pemeriksa Keuangan (BPK) diantaranya adalah Wajar Tanpa Pengecualian (WTP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW), dan Tidak Memberikan Pendapat (TMP). WTP merupakan opini terbaik yang diberikan BPK dalam pemeriksaan keuangan pemerintah.

Kinerja keuangan Provinsi Nusa Tenggara Barat (NTB) dinilai sangat baik hingga mendapatkan penghargaan tertinggi dari BPK berupa WTP (Wajar Tanpa pengecualian). Namun prestasi ini harus terus dijaga dengan kerja keras dan kedisiplinan perangkat pemerintah Provinsi NTB (Administrator, 2015).

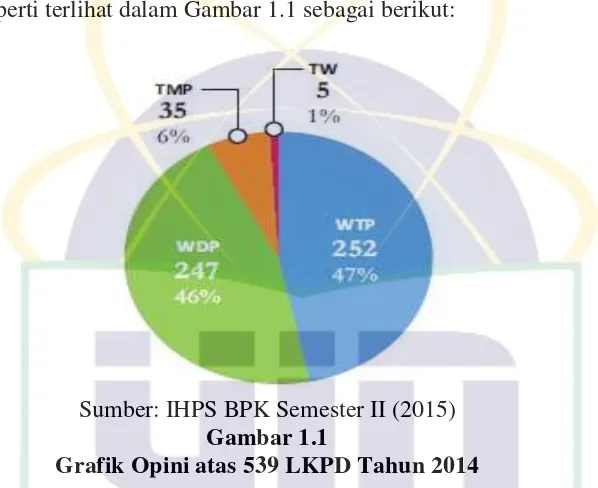

Hasil pemeriksaan BPK dalam Ikhtisar Hasil Pemeriksaan semester II (IHPS II) Tahun 2015 mengungkapkan hasil pemeriksaan atas 35 Laporan Keuangan Pemerintah Daerah (LKPD) Tahun 2014 dari 539 pemerintah daerah yang wajib menyerahkan LKPD Tahun 2014. Hasil pemeriksaan atas 35 LKPD mengungkapkan 1 opini WTP (3%), 17 opini WDP (48%). 1 opini TW (3%) dan 16 opini TMP (46%). Hasil pemeriksaan atas 504 LKPD 2014 telah dilaporkan dalam IHPS I Tahun 2015. (BPK, 2015).

6 247 (46%) LKPD, opini TMP atas 35 (6%) LKPD, dan opini TW atas 5 (1%) LKPD seperti terlihat dalam Gambar 1.1 sebagai berikut:

Sumber: IHPS BPK Semester II (2015) Gambar 1.1

Grafik Opini atas 539 LKPD Tahun 2014

Dalam IHPS BPK Semester II Tahun 2015 disajikan perbandingan opini pemerintah daerah pada tahun 2013 dan 2014 dapat dilihat pada tabel 1.1 dibawah ini:

Tabel 1.1

Perbandingan Opini 35 LKPD antara Tahun 2013 dengan Tahun 2014 No Entitas Opini Tahun 2013 Opini Tahun 2014

1 Labuhanbatu Utara WDP WTP

2 Mandailing Natal TMP WDP

3 Nias Barat TMP TMP

4 Nias Selatan TMP TMP

5 Nias Utara TMP WDP

6 Padang Lawas TMP WDP

7 Toba Samosir WDP WDP

8 Kota Tanjung Balai TMP WDP

9 Kupang TMP WDP

10 Lembata WDP WDP

11 Malaka - TMP

12 Nagekeo WDP WDP

7 Tabel 1.1 (Lanjutan)

No Entitas Opini Tahun 2013 Opini Tahun 2014

13 Rote Ndao TMP WDP

Sumber: IHPS BPK Semester II (2015)

8 (Kartu Inventaris Barang) Satuan Kerja Pemerintah Daerah (SKPD) serta telah menyajikannya dalam neraca per 31 Desember 2014 (BPK, 2015).

Adapun, 7 LKPD mengalami kenaikan opini dari TMP menjadi WDP yaitu LKPD Kabupaten Mandailing Natal, Kabupaten Nias Utara, Kabupaten Padang Lawas, Kota Tanjung balai, Kabupaten Kupang, Kabupaten Rote Ndao, dan Kabupaten Nduga. Kenaikan itu dikarenakan entitas tersebut telah melaksanakan perbaikan atas kelemahan LKPD tahun sebelumnya (BPK, 2015).

Berdasarkan uraian diatas masih banyak LKPD yang mendapatkan opini selain WTP bahkan ada yang mendapatkan opini TMP. Hal ini menunjukkan kinerja pemerintah daerah masih kurang baik.

Opini audit yang diberikan oleh Badan Pemeriksa Keuangan (BPK) dapat mempengaruhi kinerja keuangan pemerintah daerah menjadi lebih baik sebagaimana yang telah dibuktikan dalam penelitian Suryaningsih dan Sisdyani (2016), dan Masdiantini dan Erawati (2016) yang mengungkapkan bahwa opini audit berpengaruh terhadap kinerja keuangan pemerintah daerah. Namun, berbeda dengan Marfiana dan Kurniasih (2013) yang menyatakan bahwa opini audit tidak berpengaruh terhadap kinerja keuangan pemerintah daerah.

9 Oleh karena itu, fungsi pengawasan DPRD dapat mempengaruhi kinerja keuangan pemerintah daerah. Penelitian terkait dengan fungsi pengawasan DPRD dilakukan oleh Noviyanti dan Kiswanto (2016), Saragih dan Setyaningrum (2015), dan Kusumawardani (2012) yang mengungkapkan pengawasan DPRD berpengaruh terhadap kinerja keuangan pemerintah daerah. Berbeda dengan penelitian yang dilakukan oleh Arifianti, et al. (2013) yang membuktikan fungsi pengawasan DPRD tidak berpengaruh terhadap kinerja keuangan pemerintah daerah.

Faktor lain yang dapat mempengaruhi kinerja keuangan adalah karakteristik pemerintah daerah. Karakteristik pemerintah adalah identitas yang dimiliki oleh setiap pemerintah daerah yang dapat membedakannya dengan daerah lain. Perbedaan karakteristik antar daerah diasumsikan mempunyai pengaruh terhadap kinerja keuangan pemerintah daerah seperti penelitian yang dilakukan oleh Masdiantini dan Erawati (2016), Noviyanti dan Kiswanto (2016), Kusumawardani (2012), dan Lin, et al. (2010).

Karakteristik pemerintah daerah dapat diukur dengan ukuran (size) daerah, tingkat kekayaan daerah, tingkat ketergantungan pada pusat (Noviyanti dan Kiswanto, 2016).

10 menyatakan bahwa ukuran (size) daerah tidak berpengaruh terhadap kinerja keuangan pemerintah daerah.

Selain dipengaruhi oleh ukuran (size) daerah, kinerja keuangan pemerintah daerah juga dipengaruhi oleh tingkat kekayaan daerah sesuai dengan hasil penelitian yang dilakukan oleh Lin, et al. (2010), dan Mustikarini dan Fitriasari (2012). Sementara hasil penelitian Noviyanti dan Kiswanto (2016), Artha, et al. (2015), Kusumawardani (2012), dan Coll, et al. (2006) menunjukkan bahwa tingkat kekayaan daerah tidak berpengaruh terhadap kinerja keuangan pemerintah daerah.

Karakteristik pemerintah daerah lainnya dilihat dari tingkat ketergantungan pada pusat. Tingkat ketergantungan pada pusat berpengaruh terhadap kinerja keuangan pemerintah daerah sesuai hasil penelitian yang dilakukan oleh Noviyanti dan Kiswanto (2016), dan Coll, et al. (2006). Sedangkan penelitian yang dilakukan oleh Artha, et al. (2015) tingkat ketergantungan pada pusat tidak berpengaruh terhadap kinerja keuangan pemerintah daerah.

11 perkembangan dari kinerja keuangan pemerintah daerah dengan cakupan objek penelitian yang lebih luas berdasarkan saran yang dikemukakan oleh penelitian sebelumnya. Ketiga, penelitian ini dapat dijadikan bahan evaluasi kinerja keuangan pemerintah daerah untuk tujuan perbaikan kinerja di masa mendatang.

Penelitian ini merupakan penelitian pengembangan dari penelitian yang dilakukan oleh Noviyanti dan Kiswanto (2016). Perbedaan penelitian ini dengan penelitian sebelumnya adalah variabel independen yang digunakan Noviyanti dan Kiswanto (2016) adalah ukuran pemerintah daerah, tingkat kekayaan daerah, tingkat ketergantungan pada pusat, belanja daerah, ukuran legislatif, dan temuan audit, sedangkan peneliti menambahkan variabel opini audit serta menghilangkan variabel belanja daerah dan temuan audit karena terbatasnya data dan waktu. Populasi yang digunakan adalah pemerintah daerah kabupaten/kota dengan tahun penelitian 2011-2013 sedangkan, peneliti hanya menggunakan satu tahun anggaran. Variabel dependen Noviyanti dan Kiswanto (2016) adalah kinerja keuangan pemerintah daerah yang diukur dengan rasio efisiensi berbeda dengan peneliti yang menggunakan pengukuran dengan rasio kemandirian.

12 variabel independen dan kinerja keuangan pemerintah daerah sebagai variabel dependen yang menjadi pembeda dari penelitian sebelumnya. Populasi pada penelitian Heriningsih dan Marita (2013) adalah pemerintah kabupaten/kota di Pulau Jawa periode 2008-2010 sedangkan, peneliti hanya menggunakan satu tahun anggaran 2014 pemerintah kabupaten/kota di Indonesia.

13 B. Perumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah opini audit berpengaruh terhadap kinerja keuangan pemerintah daerah?

2. Apakah fungsi pengawasan DPRD berpengaruh terhadap kinerja keuangan pemerintah daerah?

3. Apakah ukuran pemerintah daerah berpengaruh terhadap kinerja keuangan pemerintah daerah?

4. Apakah tingkat kekayaan daerah berpengaruh terhadap kinerja keuangan pemerintah daerah?

5. Apakah tingkat ketergantungan pada pusat berpengaruh terhadap kinerja keuangan pemerintah daerah?

6. Apakah opini audit, fungsi pengawasan DPRD, ukuran pemerintah daerah, tingkat kekayaan daerah, dan tingkat ketergantungan daerah secara bersamaan berpengaruh terhadap kinerja keuangan pemerintah daerah?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut :

14 b. Pengaruh dari fungsi pengawasan DPRD terhadap kinerja keuangan

pemerintah daerah.

c. Pengaruh dari ukuran pemerintah daerah dari kinerja keuangan pemerintah daerah?

d. Pengaruh dari tingkat kekayaan daerah terhadap kinerja keuangan pemerintah daerah?

e. Pengaruh dari tingkat ketergantungan pada pusat terhadap kinerja keuangan pemerintah daerah?

f. Pengaruh dari opini audit, fungsi pengawasan DPRD, ukuran pemerintah daerah, tingkat kekayaan daerah, dan tingkat ketergantungan daerah secara bersamaan terhadap kinerja keuangan pemerintah daerah.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

15 3) Penulis, sebagai sarana untuk memperluas wawasan serta menambah referensi mengenai audit pemerintahan terutama tentang pengaruh opini audit, fungsi pengawasan DPRD, karakteristik pemerintah terhadap kinerja keuangan pemerintah daerah.

b. Kontribusi Praktis

1) Badan Pemeriksa Keuangan (BPK), sebagai tinjauan yang diharapkan dapat dijadikan informasi untuk memberikan gambaran tentang upaya dan peran auditor dalam melakukan pemeriksaan. Sehingga dapat meningkatkan akuntabilitas pemerintah daerah dan dapat meningkatkan kesejahteraan masyarakat.

16 BAB II

TINJAUAN PUSTAKA A. Tinjauan Literatur

1. Agency Theory

Teori keagenan (agency theory) merupakan landasan teori dalam penelitian ini karena dapat menjelaskan konsep tata kelola pemerintahan. Mengacu pada teori keagenan dari Jensen dan Meckling (1976) yang menyatakan bahwa hubungan keagenan sebagai kontrak, yang muncul ketika satu orang atau lebih sebagai pemilik (principal) untuk memperkerjakan orang lain (agent) agar dapat memberikan suatu jasa kepada principal dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Arifianti, et al., 2013).

Dalam lingkup pemerintahan daerah di Indonesia, terdapat beberapa hubungan keagenan, yaitu antara masyarakat dan pemerintah daerah, masyarakat dan DPRD, dan DPRD dan pemerintah daerah (Nuraeni, 2014).

Menurut Meisser, et al., (2006) dalam Masdiantini dan Erawati (2016) hubungan keagenan ini mengakibatkan dua permasalahan yaitu terjadinya asimetris informasi (information asymmetry), dan terjadinya konflik kepentingan (conflict of interest).

17 (monitoring), dan Manajer sendiri melakukan pembatasan atas tindakan-tindakannya (bonding) (Kodrat dan Herdinata, 2009).

Pernyataan Jensen dan Meckling mengharuskan pemerintah daerah melakukan pengawasan sehingga dapat mengurangi terjadinya masalah keagenan. Hal ini dilakukan oleh Dewan Perwakilan Rakyat Daerah (DPRD) yang memberikan pengawasan jalannya penyelenggaraan pemerintahan daerah serta Badan Pemeriksa Keuangan (BPK) yang melakukan pemeriksaan terhadap Laporan Keuangan Pemerintah Daerah (LKPD) dan Kinerja Pemerintah Daerah.

Sesuai dengan tugasnya, Badan Pemeriksa Keuangan (BPK) menjadi salah satu pihak yang berperan besar dalam menjaga dan memastikan keuangan negara dipergunakan untuk sebesar-besarnya kemakmuran rakyat. Oleh karena itu, BPK RI akan memprioritaskan pemeriksaannya yang dapat mendorong penggunaan keuangan negara secara transparan dan akuntabel untuk mewujudkan kesejahteraan rakyat (BPK, 2015).

18 keagenan) antara masyarakat sebagai principal dan pemerintah daerah sebagai agent (Noviyanti dan Kiswanto, 2016).

Teori keagenan ini dijadikan landasan teori dalam penelitian ini untuk menjelaskan adanya konflik antara pemerintah daerah sebagai agent dan masyarakat sebagai principal yang berkaitan dengan penggunaan Anggaran Pendapatan dan Belanja Daerah (APBD) yang dapat menggambarkan kinerja keuangan pemerintah daerah di Indonesia.

2. Good Public Governance

Pengertian Governance dapat diartikan sebagai cara mengelola urusan-urusan publik. World Bank memberikan definisi governance sebagai berikut (Mardiasmo, 2009):

“the way state power is used in managing economic and social resources for development of society.”

Sementara itu, United Nation Development Program (UNDP) mendefinisikan governance sebagai:

“the exercise of political, economic, and administrative authority to manage a nation’s affair at all levels.”

Dalam hal ini, World Bank lebih menekankan pada cara pemerintah mengelola sumber daya sosial dan ekonomi untuk kepentingan pembangunan masyarakat sedangkan, UNDP lebih menekankan pada aspek politik, ekonomi, dan administratif dalam pengelolaan negara (Mardiasmo, 2009).

19 pembuatan keputusan di bidang ekonomi yang berimplikasi pada masalah pemerataan, penurunan kemiskinan, dan peningkatan kualitas hidup. Administrative governance mengacu pada sistem implementasi kebijakan. Jika mengacu pada program World Bank dan UNDP, orientasi pembangunan sektor publik adalah untuk menciptakan good governance. (Mardiasmo, 2009).

Sementara itu, World Bank mendefinisikan good governance sebagai suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, dan pencegahan korupsi baik secara politik maupun administratif, menjalankan disiplin anggaran serta penciptaan legal and political framework bagi tumbuhnya aktivitas usaha (Mardiasmo, 2009).

Mardiasmo (2009) berpendapat bahwa untuk mewujudkan good public and corporate governance dalam rangka menciptakan kesejahteraan masyarakat, maka diperlukan serangkaian reformasi di sektor publik (public sector reform). Dimensi sektor publik tersebut tidak saja sekedar perubahan format lembaga, akan tetapi mencakup pembaharuan alat-alat yang digunakan untuk mendukung jalannya lembaga-lembaga publik tersebut secara ekonomis, efisien, efektif, transparan, dan akuntabel.

20 segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

Menurut Bahrullah (2013) terdapat dua jenis akuntabilitas, yaitu: a. Akuntabilitas keuangan, menekankan kepada pertanggungjawaban

integritas keuangan dan ketaatan terhadap peraturan perundangan sehingga praktik-praktik penyimpangan, kecurangan dan Korupsi Kolusi dan Nepotisme (KKN) dalam keuangan dapat dihindari.

b. Akuntabilitas kinerja, menekankan kepada pertanggungjawaban atas penggunaan sumber daya publik secara efisien, efektif, dan ekonomis dalam memberikan yang berkualitas sesuai harapan publik.

3. Kinerja Keuangan Pemerintah Daerah

Menurut Peraturan Pemerintah Nomor 8 Tahun 2006, kinerja adalah keluaran/hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur.

Rai (2011) menjelaskan ada suatu ungkapan yang mengambarkan pentingnya pengukuran kinerja dihubungkan dengan perbaikan mutu manajemen, yaitu:

21 Ungkapan di atas menunjukkan bahwa untuk mencapai kemajuan organisasi perlu dilakukan perbaikan kinerja. Untuk memperbaiki perlu dilakukan evaluasi. Cara untuk melakukan evaluasi adalah dengan pengukuran kinerja. Agar dapat diukur maka kinerja harus dapat dikuantifikasi (Rai, 2011).

Secara umum kinerja di sektor publik lebih sulit untuk dikuantifikasi dibandingkan dengan sektor privat karena sebagian besar hasil kinerja bersifat kualitatif. Contohnya adalah peningkatan keamanan, perbaikan mutu kesehatan, atau peningkatan kesejahteraan masyarakat. Kesulitan dalam menguantifikasi kinerja merupakan salah satu alasan sulitnya melakukan pengukuran kinerja sektor publik (Rai, 2011).

Pengukuran kinerja berfungsi untuk menilai sukses atau tidaknya suatu organisasi, program, atau kegiatan. Pengukuran kinerja diperlukan untuk menilai tingkat besarnya terjadi penyimpangan antara kinerja aktual dan kinerja yang diharapkan. Dengan mengetahui penyimpangan tersebut, dapat dilakukan upaya perbaikan dan peningkatan kinerja. Alasan yang mendasari pentingnya pengukuran kinerja sektor publik terkait dengan tanggung jawabnya dalam memenuhi akuntabilitas dan harapan masyarakat. Organisasi sektor publik bertanggung jawab atas penggunaan dana dan sumber daya dalam hal kesesuaiannya dengan prosedur, efisiensi, dan ketercapaian tujuan (Rai, 2011).

22 a. Menciptakan akuntabilitas publik

Dengan melakukan pengukuran kinerja, akan diketahui apakah sumber daya digunakan secara ekonomis, efisien, sesuai dengan peraturan, dan dapat mencapai tujuan yang telah ditetapkan.

b. Mengetahui tingkat ketercapaian tujuan organisasi

Pengukuran kinerja sangat penting untuk melihat apakahh suatu organisasi berjalan sesuai dengan yang direncanakan atau menyimpang dari tujuan yang ditetapkan.

c. Memperbaiki kinerja periode-periode berikutnya

Pengukuran kinerja akan sangat membantu pencapaian tujuan organisasi dalam jangka panjang serta membentuk upaya pencapaian budaya kerja yang lebih baik di masa mendatang.

d. Menyediakan sarana pembelajaran pegawai

Dengan adanya pengukuran atas kinerja pegawai, dapat diketahui apakah mereka telah bekerja dengan baik atau sebaliknya. Pengukuran kinerja dapat menjadi media pembelajaran bagi pegawai untuk meningkatkan kinerja di masa mendatang dengan melihat cerminan kinerja di masa lalu dan evaluasi kinerja di masa sekarang.

e. Memotivasi pegawai

23 Pengukuran kinerja organisasi publik dapat dilakukan dengan menggunakan indikator kinerja. Konsep pengukuran kinerja pemerintah dimulai dari pengukuran terhadap tingkat kehematan (ekonomi) dan tingkat kepatuhan terhadap peraturan yang berlaku dalam kegiatan pemrolehan (procurement), input, dilanjutkan dengan pengukuran tingkat efisiensi dalam proses pengolahan input menjadi output dan diakhiri dengan pengukuran tingkat efektivitas output terhadap program/kegiatan yang sudah ditetapkan (outcome) (Rai, 2011).

Beberapa penelitian menggunakan pengukuran kinerja diantaranya adalah sebagai berikut:

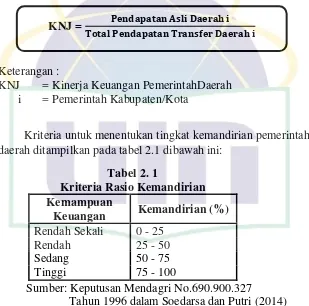

a. Rasio Kemandirian

Rasio ini menggambarkan ketergantungan daerah terhadap sumber dana ekstern dan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian berarti semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah yang akan digunakan untuk meningkatkan kesejahteraan mesyarakat (Wakhyudi dan Tarunasari, 2013).

24 Kemandirian daerah ditunjukkan oleh besar kecilnya pendapatan Asli Daerah (PAD) dibandingkan dengan total pendapatan transfer. Berikut rumus perhitungan rasio kemandirian:

Keterangan :

KNJ = Kinerja Keuangan PemerintahDaerah i = Pemerintah Kabupaten/Kota

Kriteria untuk menentukan tingkat kemandirian pemerintah daerah ditampilkan pada tabel 2.1 dibawah ini:

Tabel 2. 1

Sumber: Keputusan Mendagri No.690.900.327 Tahun 1996 dalam Soedarsa dan Putri (2014) b. Rasio Efisiensi

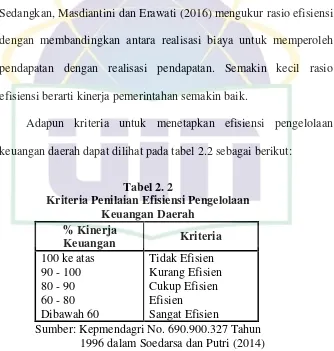

Secara sederhana, efisiensi merupakan perbandingan antara output dan input. Suatu organisasi dapat dikatakan efisien apabila organisasi tersebut: (1) menghasilkan output yang lebih besar dengan menggunakan input tertentu; (2) menghasilkan output tetap untuk input yang lebih rendah dari yang seharusnya; (3) menghasilkan produksi yang lebih besar dari penggunaan sumber dayanya; dan (4) mencapai hasil dengan biaya serendah mungkin (Rai, 2011).

KNJ = � �

25 Noviyanti dan Kiswanto (2016) mengukur rasio efisiensi dengan membandingkan antara output dan input, dengan output adalah realisasi pengeluaran dan input adalah realisasi penerimaan. Sedangkan, Masdiantini dan Erawati (2016) mengukur rasio efisiensi dengan membandingkan antara realisasi biaya untuk memperoleh pendapatan dengan realisasi pendapatan. Semakin kecil rasio efisiensi berarti kinerja pemerintahan semakin baik.

Adapun kriteria untuk menetapkan efisiensi pengelolaan keuangan daerah dapat dilihat pada tabel 2.2 sebagai berikut:

Tabel 2. 2

Kriteria Penilaian Efisiensi Pengelolaan Keuangan Daerah

Sumber: Kepmendagri No. 690.900.327 Tahun 1996 dalam Soedarsa dan Putri (2014) c. Rasio Aktivitas Daerah

26 1) Rasio Keserasian

Rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi prosentase dana yang dialokasikan untuk belanja rutin berarti prosentase belanja investasi (belanja pembangunan) yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil. Secara sederhana, rasio keserasian itu dapat diformulasikan sebagai berikut (Halim & Kusufi, 2012):

2) Penyerapan Dana per Triwulan

Penyerapan dana per triwulan menggambarkan kemampuan pemerintah daerah dalam melaksanakan dan mempertanggung-jawabkan secara periodik atas kegiatan yang direncanakan pada masing-masing triwulan. Hal ini sesuai dengan Pasal 37 Peraturan Pemerintah Nomor 105 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah yang menegaskan bahwa pemerintah daerah menyampaikan laporan triwulan pelaksanaan APBD kepada DPRD. (Halim & Kusufi, 2012).

Rasio Belanja Rutin = � �

� � �

Rasio Belanja Pembangunan = � �

27 3) Rasio pertumbuhan daerah

Rasio ini digunakan untuk mengetahui seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapai dari periode-periode berikutnya. Rasio pertumbuhan bagus maka kesejahteraan masyarakat juga bagus sehingga menunjukkan semakin bagus kinerja pemerintah daerah dalam mendorong penerimaan PAD (Heriningsih dan Marita, 2013).

Dari beberapa rasio yang telah dijabarkan diatas maka, penelitian ini hanya menggunakan salah satu rasio untuk mengukur kinerja keuangan pemerintah daerah yaitu rasio kemandirian yang mengacu pada penelitian yang dilakukan oleh Heriningsih dan Marita (2013).

4. Opini Audit

28 Menurut, Standar Pemeriksaan Keuangan Negara (2007:PSP 03 Standar Pelaporan Pemeriksaan Keuangan, paragraph 03) menyatakan bahwa laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pemyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam semua hal jika nama auditor dikaitkan dengan laporan keuangan, laporan audit harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung jawab yang dipikul auditor.

Pada tahap ini seorang auditor akan memberikan pendapatnya atas laporan keuangan yang telah di auditnya. Menurut Bastian (2007) ada lima jenis pendapat auditor diantaranya:

a. Pendapat Wajar tanpa Pengecualian

29 yang memerlukan bahasa penjelasan tambahan antara lain dapat diuraikan sebagai berikut:

1) Pendapat auditor sebagian didasarkan atas laporan auditor independen lain. Auditor harus menjelaskan hal ini dalam paragraf pengantar untuk menegaskan pemisahan tanggung jawab dalam pelaksanaan audit.

2) Adanya penyimpangan dari prinsip akuntansi yang ditetapkan oleh profesi atau pihak yang berwenang. Penyimpangan tersebut adalah penyimpangan yang terpaksa dilakukan agar tidak menyesatkan pemakai laporan keuangan hasil audit. Auditor harus menjelaskan penyimpangan yang dilakukan berikut estimasi terhadap pengaruh serta alasan dilakukannya penyimpangan ini dalam satu paragraf khusus.

3) Laporan keuangan dipengaruhi oleh ketidakpastian yang material.

4) Auditor meragukan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya.

5) Auditor menemukan adanya suatu perubahan material dalam penggunaan prinsip dan metode akuntansi.

b. Pendapat Wajar dengan Pengecualian

30 1) Tidak ada bukti yang kompeten dan mencukupi atau adanya pembatasan lingkup audit yang material tetapi tidak memengaruhi laporan keuangan secara keseluruhan.

2) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum dan berdampak material tetapi tidak memengaruhi laporan keuangan secara keseluruhan. Penyimpangan tersebut dapat berupa pengungkapan yang tidak memadai maupun perubahan dalam prinsip akuntansi. Auditor harus menjelaskan alasan pengecualian dalam satu paragaraf terpisah sebelum paragraf pendapat.

c. Pendapat Tidak Wajar

Pendapat ini menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum. Auditor harus menjelaskan alasan yang mendukung dikeluarkannya pendapat tidak wajar, dan dampak utama dari hal yang menyebabkan pendapat tidak wajar diberikan terhadap laporan keuangan. Penjelasan tersebut harus dinyatakan dalam paragraf terpisah sebelum paragraf pendapat. d. Pendapat tidak memberikan pendapat

31 1) Ada pembatasan yang sangat material terhadap lingkup audit,

baik oleh klien maupun karena kondisi tertentu. 2) Auditor tidak indepeden terhadap klien.

Pernyataan ini tidak dapat diberikan apabila auditor yakin bahwa terdapat penyimpangan yang material dari prinsip akuntansi yang berlaku umum. Auditor tidak diperkenankan mencantumkan paragraf lingkup audit apabila ia menyatakan untuk tidak memberikan pendapat. Ia harus menyatakan alasan mengapa auditnya tidak berdasarkan standar yang ditetapkan oleh otoritas yang berwenang dalam satu paragaraf penjelas.

e. Pendapat Tidak Penuh

Pendapat ini sebenarnya bukan merupakan suatu jenis pendapat tersendiri. Pendapat tidak penuh adalah pendapat atas unsur tertentu dalam laporan keuangan. Pendapat ini boleh dinyatakan jika auditor menyatakan tidak memberikan pendapat atau menyatakan pendapat tidak wajar atas laporan keuangan secara keseluruhan.

Dalam penelitian ini opini yang digunakan adalah opini yang diberikan oleh BPK RI. Peneliti mencoba memahami apakah opini terbaik WTP yang didapatkan oleh pemerintah daerah dapat meningkatkan kinerja.

5. Fungsi Pengawasan DPRD

32 pengendalian, dan pemeriksaan. Ketiga hal tersebut pada dasarnya berbeda baik konsepsi maupun aplikasinya. Pengawasan mengacu pada tindakan atau kegiatan yang dilakukan oleh pihak di luar eksekutif (yaitu masyarakat dan DPR/DPRD) untuk turut mengawasi kinerja pemerintahan. Pengendalian (control) adalah mekanisme yang dilakukan oleh eksekutif (pemerintah) untuk menjamin dilaksanakannya sistem dan kebijakan manajemen sehingga tujuan organisasi tercapai. Pemeriksaan (audit) merupakan kegiatan yang dilakukan oleh pihak yang memiliki independensi dan memiliki kompetensi professional untuk memeriksa apakah hasil kinerja pemerintah telah sesuai dengan standar kinerja yang ditetapkan (Mardiasmo, 2009).

Pada tataran teknis aplikatif juga berbeda, pengawasan oleh DPR/DPRD dilakukan pada tahap awal. Pengendalian dilakukan terutama pada tahap menengah (operasionalisasi anggaran), yaitu level pengendalian manajemen (management control) dan pengendalian tugas (task control), sedangkan pemeriksaan dilakukan pada tahap akhir. Objek yang diperiksa berupa kinerja anggaran (anggaran policy), dan laporan pertanggungjawaban keuangan yang terdiri atas laporan dan nota perhitungan APBN/APBD, neraca, dan laporan aliran kas (Mardiasmo, 2009).

33 daerah tersebut. Banyaknya jumlah anggota DPRD diharapkan dapat meningkatkan pengawasan terhadap pemerintah daerah sehingga berdampak dengan adanya peningkatan kinerja pemerintah daerah. Semakin besar jumlah anggota legislatif diharapkan dapat meningkatkan kinerja pemerintah daerah melalui adanya pengawasan (Noviyanti dan Kiswanto, 2016).

6. Karakteristik Pemerintah Daerah

Menurut Kamus Besar Bahasa Indonesia (KBBI) versi online, karakteristik adalah mempunyai sifat khas sesuai dengan perwatakan tertentu (Setiawan, 2012). Dalam penelitian ini, menjelaskan karakteristik pemerintah daerah dengan menggunakan ukuran pemerintah daerah yang diukur dengan total aset di masing-masing pemerintah daerah, tingkat kekayaan daerah yang diukur dengan perbandingan antara pendapatan asli daerah dengan total pendapatan, dan tingkat ketergantungan kepada pemerintah pusat yang diukur dengan dana alokasi umum dibandingkan dengan total pendapatan seperti penelitian yang dilakukan oleh Noviyanti dan Kiswanto (2016), Artha, et al. (2015), dan Mustikarini dan Fitriasari (2012). Berikut ini penjelasan dari masing-masing variabel:

a. Ukuran Pemerintah Daerah (Size)

34 (Masdiantini dan Erawati, 2016). Total pendapatan digunakan Masdiantini dan Erawati (2016) sedangkan, Noviyanti dan Kiswanto (2016), Mustikarini & Fitriasari (2012) menggunakan total aset sebagai proksi ukuran pemerintah daerah.

Ukuran yang besar dalam pemerintah akan memberikan kemudahan kegiatan operasional yang kemudian akan mempermudah dalam memberi pelayanan masyarakat yang memadai. Selain itu, kemudahan di bidang operasional juga akan memberi kelancaran dalam memperoleh Pendapatan Asli Daerah (PAD) guna kemajuan daerah sebagai bukti peningkatan kinerja (Kusumawardani, 2012).

Pemerintah daerah yang memiliki ukuran besar memiliki tuntutan untuk melakukan pengungkapan kinerja keuangan. Karena ukuran yang besar berarti total aset yang dimiliki pemerintah daerah juga besar sehingga diperlukan pengungkapan kinerja agar menghindari tindak penyelewengan atau peyalahgunaan wewenang. b. Tingkat Kekayaan Daerah (PAD)

35 Tingkat kekayaan daerah dicerminkan dengan peningkatan Pendapatan Asli Daerah (PAD). Peningkatan PAD merupakan akses dari pertumbuhan ekonomi. Jumlah kenaikan kontribusi PAD akan sangat berperan dalam kemandirian pemerintah daerah yang dapat dikatakan sebagai kinerja pemerintah daerah (Noviyanti dan Kiswanto, 2016).

Pemerintah daerah memiliki Pendapatan Asli Daerah (PAD) beragam yang salah satunya tergantung dari kekayaan daerah yang dimilikinya. Pemda yang memiliki PAD tinggi seharusnya akan lebih bebas dalam memanfaatkan kekayaan asli daerahnya untuk melakukan pengeluaran-pengeluaran daerah (belanja daerah) yang dapat meningkatkan pelayanannya kepada masyarakat sehingga kinerjanya juga diharapkan semakin baik (Mustikarini dan Fitriasari, 2012).

c. Tingkat Ketergantungan pada Pusat (DAU)

36 Pemerintah pusat akan memantau pelaksanaan alokasi DAU sehingga dapat memacu pemerintah daerah agar meningkatkan kinerja keuangannya (Noviyanti dan Kiswanto, 2016).

Penggunaan Dana Alokasi Umum ditetapkan oleh daerah. Penggunaan Dana Alokasi Umum (DAU) dan penerimaan umum lainnya dalam APBD harus tetap pada kerangka pencapaian tujuan pemberian otonomi kepada daerah yaitu peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, seperti pelayanan di bidang kesehatan dan pendidikan (Sudarsana dan Rahardjo, 2013).

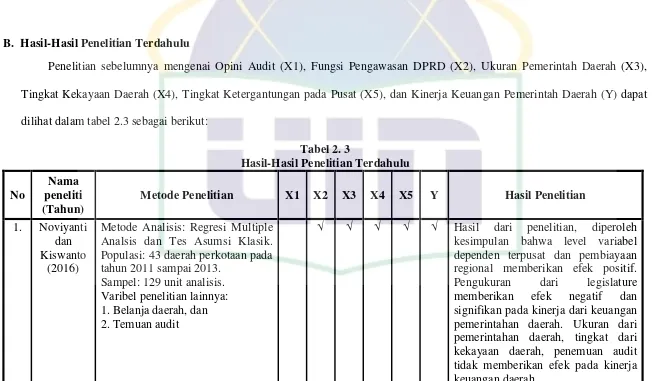

37 B. Hasil-Hasil Penelitian Terdahulu

Penelitian sebelumnya mengenai Opini Audit (X1), Fungsi Pengawasan DPRD (X2), Ukuran Pemerintah Daerah (X3), Tingkat Kekayaan Daerah (X4), Tingkat Ketergantungan pada Pusat (X5), dan Kinerja Keuangan Pemerintah Daerah (Y) dapat dilihat dalam tabel 2.3 sebagai berikut:

Tabel 2. 3

Metode Analisis: Regresi Multiple Analsis dan Tes Asumsi Klasik. Populasi: 43 daerah perkotaan pada tahun 2011 sampai 2013.

Sampel: 129 unit analisis. Varibel penelitian lainnya: 1. Belanja daerah, dan 2. Temuan audit

√ √ √ √ √ Hasil dari penelitian, diperoleh kesimpulan bahwa level variabel dependen terpusat dan pembiayaan regional memberikan efek positif. Pengukuran dari legislature memberikan efek negatif dan signifikan pada kinerja dari keuangan pemerintahan daerah. Ukuran dari pemerintahan daerah, tingkat dari kekayaan daerah, penemuan audit tidak memberikan efek pada kinerja keuangan daerah.

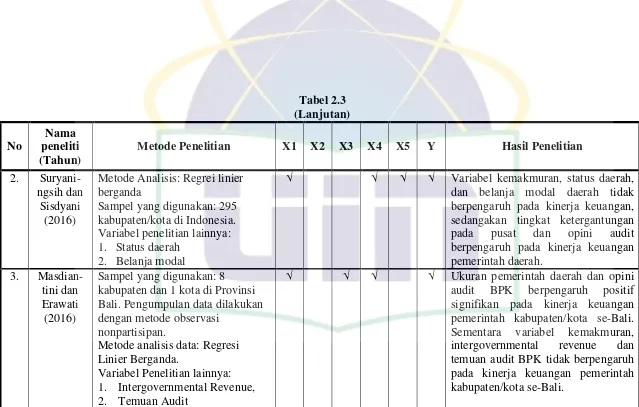

38 berpengaruh pada kinerja keuangan, sedangakan tingkat ketergantungan pada pusat dan opini audit berpengaruh pada kinerja keuangan pemerintah daerah. kabupaten dan 1 kota di Provinsi Bali. Pengumpulan data dilakukan

audit BPK berpengaruh positif signifikan pada kinerja keuangan pemerintah kabupaten/kota se-Bali. Sementara variabel kemakmuran, intergovernmental revenue dan temuan audit BPK tidak berpengaruh pada kinerja keuangan pemerintah kabupaten/kota se-Bali.

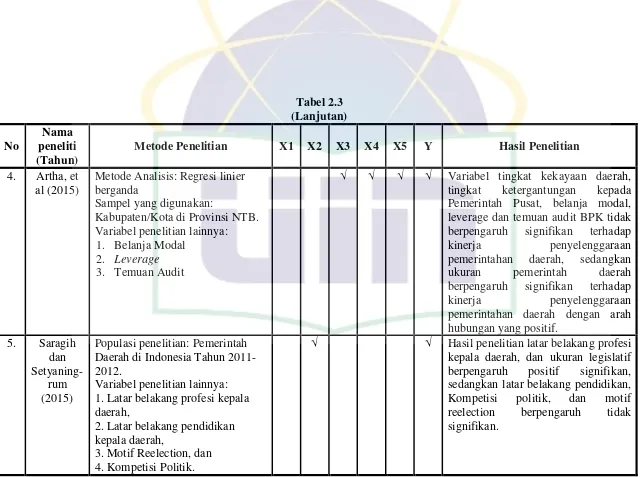

39 tingkat ketergantungan kepada Pemerintah Pusat, belanja modal, leverage dan temuan audit BPK tidak berpengaruh signifikan terhadap

kinerja penyelenggaraan

pemerintahan daerah, sedangkan ukuran pemerintah daerah berpengaruh signifikan terhadap

kinerja penyelenggaraan

pemerintahan daerah dengan arah hubungan yang positif. 1. Latar belakang profesi kepala daerah,

2. Latar belakang pendidikan kepala daerah,

3. Motif Reelection, dan 4. Kompetisi Politik.

√ √ Hasil penelitian latar belakang profesi

kepala daerah, dan ukuran legislatif berpengaruh positif signifikan, sedangkan latar belakang pendidikan, Kompetisi politik, dan motif reelection berpengaruh tidak signifikan.

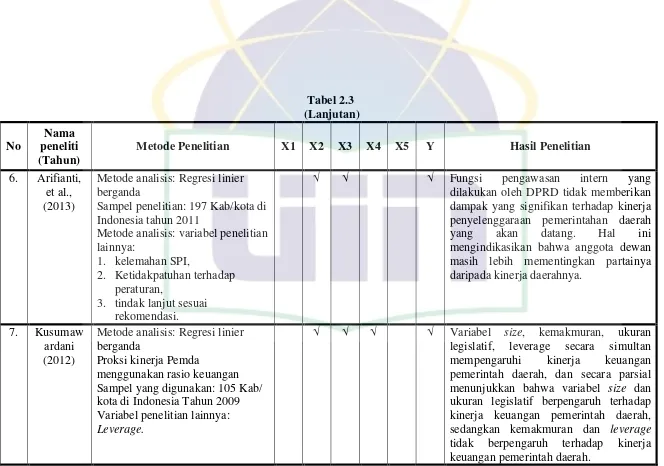

40

Sampel penelitian: 197 Kab/kota di Indonesia tahun 2011

dilakukan oleh DPRD tidak memberikan dampak yang signifikan terhadap kinerja penyelenggaraan pemerintahan daerah yang akan datang. Hal ini mengindikasikan bahwa anggota dewan masih lebih mementingkan partainya daripada kinerja daerahnya. Sampel yang digunakan: 105 Kab/ kota di Indonesia Tahun 2009 Variabel penelitian lainnya: Leverage.

√ √ √ √ Variabel size, kemakmuran, ukuran

legislatif, leverage secara simultan mempengaruhi kinerja keuangan pemerintah daerah, dan secara parsial menunjukkan bahwa variabel size dan ukuran legislatif berpengaruh terhadap kinerja keuangan pemerintah daerah, sedangkan kemakmuran dan leverage tidak berpengaruh terhadap kinerja keuangan pemerintah daerah.

41

Metode analisis: Data Envelopment Analysis(DEA)

Sampel yang digunakan:

Pemerintah Daerah di China tahun 2005-2006

√ √ Variabel ukuran daerah berpengaruh terhadap kinerja ekonomi pemerintah di China

9 (Coll, et al., 2006)

Metode analisis: Data Envelopment Analysis(DEA) dan Free

Disposable Hull (FDH)

sampel yang digunakan: Comunitat Valenciana (Spanyol)

√ √ √ Tingkat kekayaan Pemerintah daerah tidak berpengaruh terhadap kinerja pemerintah daerah sedangkan, tingkat ketergantungan pemerintah dengan pusat bepengaruh terhadap kinerja pemerintah daerah.

42 C. Kerangka Pemikiran

Kerangka berpikir adalah model konseptual yang berkaitan dengan bagaimana seseorang menyusun teori atau menghubungkan secara logis beberapa faktor yang dianggap penting untuk masalah. Teori tersebut mengalir secara logis dari dokumentasi penelitian sebelumnya dalam bidang masalah. Karena kerangka pemikiran tidak lain adalah mengidentifikasi jaringan hubungan antar variabel yang dianggap penting bagi studi terhadap situasi masalah apapun, sangat penting untuk memahami apa arti variabel dan apa saja jenis variabel yang ada (Sekaran, 2014).

43

Teori Keagenan dan Good Public Governance

Kinerja keuangan pemerintah daerah masih belum baik atau

tidak efisien.

GAP

Variabel Independen Variabel Dependen

44 Gambar 2.1

(Lanjutan)

Gambar 2. 1

Skema Kerangka Pemikiran D. Hipotesis

1. Pengaruh Opini Audit terhadap Kinerja Keuangan Pemerintah Daerah

Setiap tahun Badan Pemeriksa Keuangan (BPK) selalu melakukan audit atas Laporan Keuangan Pemerintah Daerah (LKPD) dan memberikan opini sesuai dengan hasil laporan tersebut. Opini auditor sering dijadikan sebagai pengukuran kinerja suatu daerah dalam pengelolaan keuangan daerahnya yang berasal dari pihak eksternal, sehingga seringkali terdapat gejala di daerah terkesan memburu predikat Wajar Tanpa Pengecualian (WTP) (Suryaningsih dan Sisdyani, 2016).

Jika pemerintah daerah terlalu banyak mendapatkan predikat Wajar Dengan Pengecualian (WDP), Tidak Memberikan Pendapat (TMP), bahkan Tidak Wajar (TW) membuktikan bahwa kinerja pemerintah daerah tersebut tidak terlaksana dengan baik.

Metode Analisis: Regresi Linier Berganda

45 Opini auditor menjadi pusat perhatian dalam setiap laporan kinerja suatu entitas demikian juga dengan penelitian ini sehingga dengan menggunakan penalaran bahwa jika pemerintah daerah memperoleh opini WTP (Wajar Tanpa Pengecualian) maka harapannya akan semakin bagus kinerja pemerintah daerah dan pastinya korupsi tidak dapat terjadi (Heriningsih, 2015).

Hasil penelitian yang dilakukan Suryaningsih dan Sisdyani (2016), dan Masdiantini dan Erawati (2016) membuktikan opini audit berpengaruh terhadap kinerja pemerintah daerah. Semakin baik opini audit yang didapatkan pemerintah daerah maka akan semakin baik kinerja keuangan pemerintah daerah. Berdasarkan penjelasan diatas maka hipotesis pertama dalam penelitian ini adalah:

H1: Opini Audit berpengaruh terhadap Kinerja Keuangan Pemerintah

Daerah

2. Pengaruh Fungsi Pengawasan DPRD terhadap Kinerja Keuangan Pemerintah Daerah

Dewan Perwakilan Rakyat Daerah (DPRD) merupakan lembaga yang melakukan fungsi pengawasan terhadap pelaksanaan peraturan daerah dan anggaran pendapatan dan belanja daerah. Tujuan dari fungsi pengawasan tersebut agar pemerintah daerah dapat mengalokasikan anggaran yang ada dan dapat digunakan dengan sebagaimana mestinya.

46 kepentingan publik, dan harus mampu mewujudkan tujuan dan kepentingan bersama yang sudah disepakati dalam proses legislasi dan penganggaran (Muhi, 2011).

Penelitian yang dilakukan oleh Saragih dan Setyaningrum (2015) menunjukkan semakin banyak anggota DPRD suatu daerah maka semakin baik kinerja pemerintah daerah tersebut.

Penelitian ini dipertegas dalam Kusumawardani (2012) yang menjelaskan semakin banyak anggota legislatif maka semakin ringan dan mudah dalam melakukan fungsi pengawasan atas pengelolaan keuangan daerah.

Dari penjelasan tersebut diharapkan banyaknya jumlah anggota DPRD mampu untuk melakukan fungsi pengawasan dengan baik sehingga dapat meningkatkan kinerja keuangan pemerintah daerah menjadi lebih baik. Oleh karena itu, hipotesis kedua penelitian ini adalah sebagai berikut: H2: Fungsi Pengawasan DPRD berpengaruh positif terhadap Kinerja

Keuangan Pemerintah Daerah

3. Pengaruh Ukuran Pemerintah Daerah terhadap Kinerja Keuangan Pemerintah Daerah

47 Pemerintah dalam memberikan pelayanan yang baik kepada masyarakat sangat didukung dengan aset yang besar. Sebagaimana yang dikemukakan oleh Masdiantini dan Erawati (2016), size yang besar pada pemerintah daerah akan memberikan kemudahan pelaksanaan kegiatan maupun program-program pemerintah dalam memberi pelayanan masyarakat yang memadai. Dengan adanya size yang besar, pemerintah mempunyai kewajiban untuk meningkatkan akuntabilitas karena size yang besar akan diikuti dengan resiko penyalahgunaan yang besar.

Hal ini dipertegas dalam penelitian Lin, et al. (2010), dan Kusumawardani (2012) yang menunjukkan bahwa ukuran (size) Pemda yang diukur dengan total aset berpengaruh positif terhadap kinerja Pemda kabupaten/kota di Indonesia.

Semakin besar ukuran pemerintah daerah maka akan meningkatkan kinerja keuangan pemerintah daerah. Berdasarkan uraian diatas, maka hipotesis ketiga penelitian ini adalah Ukuran Pemerintah Daerah berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

H3: Ukuran Pemerintah Daerah berpengaruh positif terhadap Kinerja

Keuangan Pemerintah Daerah

4. Pengaruh Tingkat Kekayaan Daerah terhadap Kinerja Keuangan Pemerintah Daerah

48 dengan aset dan kekayaan yang besar tentu memiliki tekanan yang lebih besar dari masyarakat, untuk dapat mengelola dan menggunakan sumber daya yang dimiliki Pemda dalam rangka perbaikan kinerja (Suryaningsih dan Sisdyani, 2016).

Hal ini dipertegas dalam penelitian Mustikarini dan Fitriasari (2012) yang menyatakan Pemda dengan ukuran PAD yang besar dituntut untuk lebih baik dalam mengelola dan memanfaatkan aset serta kekayaan yang dimilikinya demi pelayanan kepada masyarakat.

Semakin tinggi tingkat kekayaan daerah maka akan semakin baik kinerja keuangan pemerintah daerah. Oleh karena itu, hipotesis keempat dalam penelitian ini dirumuskan sebagai berikut:

H4: Tingkat Kekayaan Daerah berpengaruh positif terhadap Kinerja

Keuangan Pemerintah Daerah

5. Pengaruh Tingkat Ketergantungan pada Pusat terhadap Kinerja Keuangan Pemerintah Daerah

49 Hal ini telah dibuktikan dalam penelitian Mustikarini dan Fitriasari (2012), Suryaningsih dan Sisdyani (2016), Coll, et al., (2006), dan dipertegas dalam penelitian Noviyanti dan Kiswanto (2016) yang menyatakan bahwa tingkat ketergantungan pada pusat berpengaruh terhadap kinerja keuangan pemerintah daerah.

Semakin tinggi tingkat ketergantungan pada pusat maka akan semakin baik kinerja keuangan pemerintah daerah. Berdasarkan penelitian sebelumnya maka, hipotesis kelima penelitian ini dirumuskan sebagai berikut:

H5: Tingkat Ketergantungan pada Pusat berpengaruh terhadap

50 BAB III

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Penelitian ini bertujuan untuk menguji pengaruh variabel independen terhadap variabel dependen yaitu pengaruh opini audit, fungsi pengawasan DPRD, dan karakteristik pemerintah daerah terhadap kinerja keuangan pemerintah daerah.

B. Metode Penentuan Sampel

Populasi penelitian ini adalah Pemerintah Daerah di Indonesia yang berjumlah 542 pemerintah daerah berdasarkan Direktorat Jenderal Otonomi Daerah Kementerian Dalam Negeri. Metode yang digunakan untuk pengambilan sampel adalah menggunakan teknik purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan dan tujuan tertentu.

Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut:

51 2. Memiliki data lengkap yang diinginkan peneliti seperti total aset, pendapatan asli daerah, dana alokasi umum, total pendapatan, dan pendapatan transfer daerah dalam Laporan Hasil Pemeriksaan BPK 2015. 3. Terdapat jumlah anggota DPRD yang dipublikasikan oleh Komisi

Pemilihan Umum (KPU) dengan situs www.kpu.go.id.

Dari kriteria diatas, maka sampel yang digunakan dalam penelitian ini sejumlah 152 pemerintah kabupaten/kota dari 542 pemerintah daerah yang terdapat di Indonesia

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti menggunakan dua acara yaitu penelitian pustaka dan dokumentasi.

1. Penelitian Pustaka (Library Research)

Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, tesis, internet, dan perangkat lain yang berkaitan dengan judul penelitian.

2. Dokumentasi

52 Data opini audit tertera dalam ikhtisar hasil pemeriksaan yang diperoleh dari website Badan Pemerika Keuangan (BPK) yaitu www.bpk.go.id.

Data fungsi pengawasan DPRD yang diukur dengan jumlah angggota DPRD diperoleh dari situs Komisi Pemilihan Umum (KPU) yaitu www.kpu.go.id.

Data karakteristik pemerintah daerah yang terdiri dari ukuran daerah, tingkat kekayaan daerah, dan tingkat ketergantungan pada pusat diperoleh dari Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) tahun 2015 yang diperoleh dari Pusat Informasi dan Komunikasi (PIK) Badan Pemeriksa Keuangan (BPK).

53 D. Metode Analisis Data

Metode Analisis data yang digunakan dalam penelitian ini adalah statistik deskriptif, uji asumsi klasik, uji koefisien determinasi (R2), uji statistik F, dan uji statistik t.

1. Statistik Deskriptif

Statistik deskriptif memberikan deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi (standard deviation), dan maksimum-minimum. Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel. Maksimum-minimum digunakan untuk melihat nilai maksimum dan minimum dari populasi (Ghozali, 2013). Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian.

2. Uji Asumsi Klasik

54 a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Ghozali, 2013).

Menurut Ghozali (2013) analisis grafik adalah salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal.

Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Sedangkan, uji statistik dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual. Nilai z statistik untuk skewness dapat dihitung dengan rumus:

Zskewness = ���� �

√6 /N

Sedangkan nilai z kurtosis dapat dihitung dengan rumus:

Zkurtosis = � �

55 Dimana N adalah jumlah sampel, jika nilai Z hitung > Z tabel, maka distribusi tidak normal. Misalkan nilai Z hitung > 2,58 menunjukkan penolakan asumsi normalitas pada tingkat signifikansi 0,01 dan pada tingkat signifikansi 0,05 nilai Z tabel = 1,96.

b. Uji Multikolonieritas

Menurut Ghozali (2013) uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolonieritas dapat dilihat dari nilai tolerance dan lawannya nilai variance inflation factor (VIF).

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance ≤ 0,10 atau sama dengan nilai variace inflation factor (VIF) ≥ 10 (Ghozali, 2013).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, jika berbeda disebut heteroskedastisitas (Ghozali, 2013).