PENGARUH MERGER DAN AKUISISI TERHADAP ABNORMAL

RETURN DAN KINERJA KEUANGAN PERUSAHAAN

NON KEUANGAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2012-2014

SKRIPSI

Diajukan Untuk Memenuhi

Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

RATINI SINAGA 7123210054

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

ABSTRAK

Ratini Sinaga, NIM. 7123210054. Pengaruh Merger dan Akuisisi Terhadap Abnormal Return dan Kinerja Keuangan Perusahaan Non-keuangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2014. Skripsi Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Medan, Tahun 2016.

Di masa perdagangan bebas, perusahaan dituntut untuk selalu mengembangkan strategi perusahaan agar dapat bertahan atau dapat lebih berkembang. Untuk mencapai hal tersebut, perusahaan perlu untuk mengembangkan suatu strategi yang tepat agar bisa mempertahankan eksistensinya dan memperbaiki kinerjanya. Penelitian ini bertujuan untuk mengetahui ada atau tidak pebedaan abnormal return dan kinerja keuangan sebelum dan setelah melakukan merger dan akuisisi.

Data yang digunakan dalam penelitian ini adalah data sekunder berupa AR,

CR, DER, ROE, dan TATO yang diperoleh melalui Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah semua perusahaan non keuangan yang melakukan merger dan akuisisi periode 2012-2014 yang berjumlah 101 perusahaan. Jumlah sampel dalam penelitian ini sebanyak 19 perusahaan yang ditentukan dengan purposive sampling. Pengamatan untuk kinerja keuangan dilakukan selama satu triwulan sebelum dan satu triwulan setelah merger dan akuisisi, sedangkan untuk Abnormal Return periode pengamatan dilakukan selama tiga hari sebelum dan tiga hari setelah merger dan akuisisi.

Teknik analisis data yang digunakan dalam penelitian ini adalah Analisis Deskriptif Statistik dan uji beda rata-rata (Paired Sample t-test). Hasil dari uji beda rata-rata (t-test) dengan menggunakan signifikansi 5% menunjukkan bahwa tidak ada perbedaan terhadap AR sebelum dan setelah merger dan akuisisi dengan nilai signifikansi 0.393 > 0.05. CR dengan nilai signifikansi 0.343 > 0.05 menunjukkan bahwa tidak ada perbedaan CR sebelum dan setelah melakukan

merger dan akuisisi. DER dengan nilai signifikansi 0.617 > 0.05 menunjukkan

bahwa tidak ada perbedaan DER sebelum dan setelah melakukan merger dan akuisisi. ROE dengan nilai signifikansi 0.613 > 0.05 menunjukkan bahwa tidak ada perbedaan ROE sebelum dan setelah melakukan merger dan akuisisi. TATO dengan nilai signifikansi 0.325 > 0.05 menunjukkan bahwa tidak ada perbedaan

TATO sebelum dan setelah merger dan akuisisi.

Dari hasil penelitian, dapat disimpulkan bahwa Hipotesis Ditolak, artinya tidak ada perbedaan AR, CR, DER, ROE dan TATO sebelum dan setelah melakukan merger dan akuisisi pada perusahan yang go public selama periode 2012-2014.

iii ABSTRACT

Ratini Sinaga, NIM. 7123210054. Effects of Mergers and Acquisitions Against Abnormal Return and Financial Performance Non - Financial Company Listed on the Indonesia Stock Exchange Period 2012-2014. Thesis Department of Management, Faculty of Economics, State University of Medan, 2016.

In the free market, companies are required to always develop the corporate strategies to survive or to further develop. To achieve this, companies need to develop an appropriate strategy to maintain its presence and improve its performance. This study aims to determine whether or not a difference of abnormal return and financial performance before and after mergers and acquisitions.

The data used in this research are secondary data from Abnormal Return, Current Ratio, Debt to Equity Ratio, Return On Equity, and Total Asset Turn Overobtained through the Indonesia Stock Exchange. The population in this study are all non-financial company mergers and acquisitions the period 2012-2014 totaling 101 companies. The number of samples in this study were 19 companies that were determined by purposive sampling. Observations made during the financial performance of the quarter before and one quarter after mergers and acquisitions, while for Abnormal Return performed during the observation period of three days before and three days after mergers and acquisitions.

Data analysis techniques used in this research is Descriptive Analysis and Paired Sample t-test. The results of t-test using a 5% significance indicates that there is no difference to the Abnormal Return before and after mergers and acquisitions with significant value 0.393> 0.05. Current Ratio with significant value0.343> 0.05 indicates that there is no difference in Current Ratio before and after mergers and acquisitions. Debt to Equity Ratio with significant value0.617> 0.05 indicates that there is no difference Debt to Equity Ratio before and after mergers and acquisitions. Return On Equity with significant value0.613> 0.05 indicates that there is no difference in Return On Equity before and after mergers and acquisitions. Total Asset Turn Over with significant value 0.325> 0.05 indicates that there is no difference total asset turn over before and after mergers and acquisitions.

From the results, it can be concluded that the hypothesis is denied, it meaning there is no difference Abnormal Return, Current Ratio, Debt to Equity Ratio, Return OnEquity and Total Asset Turn Over before and after mergers and acquisitions in companies that went public during the period 2012-2014.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas kasih

dan berkat-Nya yang tidak berkesudahan sehingga penulis dapat menyelesaikan

skripsi ini dengan judul “Pengaruh Merger dan Akuisisi Terhadap Abnormal

Return dan Kinerja Keuangan Perusahaan Non-Keuangan Yang Terdaftar Di

Bursa Efek Indonesia Periode 2012-2014”. Penelitian ini dimaksudkan untuk

memenuhi sebagian syarat untuk memperoleh gelar sarjana ekonomi pada Jurusan

Manajemen, Fakultas Ekonomi, Universitas Negeri Medan. Selain itu, penulis juga

berharap agar skripsi ini dapat memperluas wawasan dan menambah pengetahuan

para pembaca.

Penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada

semua pihak yang telah membantu dan mendukung penulis dalam menyelesaikan

skripsi ini, yaitu:

1. Bapak Prof. Dr. Syawal Gultom, M. Pd selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, M. Si. P. h. D selaku Dekan Fakultas Ekonomi.

3. Ibu T. Teviana, SE, M. Si selaku Ketua Jurusan manajemen Faklutas

Ekonomi Universitas Negeri Medan.

4. Ibu Dita Amanah M.B.A selaku Sekretaris Jurusan Manajemen Faklutas

Ekonomi Universitas Negeri Medan dan selaku Dosen pembimbing

Akademik. Terima kasih atas bimbingannya selama ini khususnya dalam

v

5. Bapak Dr. Kustoro Budiarta, ME selaku Dosen Pembimbing Skripsi yang

telah meluangkan waktu dan sabar dalam mengajari, membimbing dan

memberikan arahan sehingga penulis dapat menyelesaikan skripsi ini.

6. Bapak Chandra Situmeang, SE, M. SM, Ak, CA selaku dosen penguji saya

yang telah memberikan masukan, kritik dan saran yang membangun dalam

perbaikan skripsi saya.

7. Bapak Dr. Saidun Hutasuhut, M. Si selaku dosen penguji saya, terima kasih

atas masukan, kritik dan saran yang membangun dalam proses perbaikan

skripsi saya.

8. Bapak M. Andi Abdillah Triono, SE, M.Si selaku dosen penguji saya yang

telah memberikan masukan, kritik dan saran yang membangun dalam

perbaikan skripsi saya.

9. Seluruh Bapak dan Ibu Dosen Jurusan Manajemen lainnya yang telah

mengajari penulis sesuai dengan bidangnya masing-masing selama

perkuliahan.

10. Secara khusus penulis ucapkan terima kasih yang sebesar-besarnya kepada

kedua orang tua penulis, Salem Sinaga dan Erlinda Purba. Terima kasih

untuk limpahan kasih sayang, doa, nasihat dan dukungan yang tidak

terhingga yang penulis terima selama ini sehingga penulis bisa melewati

setiap proses perkuliahan dengan baik.

11. Adik-adikku tersayang, Govinda Sinaga dan Amran Sinaga yang selalu

mendukung dan mengingatkan penulis agar tidak menyerah. Terima kasih

12. Ibu Benna Erika Sinaga (Bou tercinta) dan Enrika Purba (oppung

tersayang). Terima kasih untuk dukungan dan doa yang diberikan kepada

penulis.

13. Kepada sahabat-sahabat terbaikku selama perkuliahan ( Debora Elisabet

Purba dan Anastasia Rumida Sidabutar). Terima kasih untuk dukungan yang

penulis terima selama ini, dan terima kasih untuk kenangan dan

kebersamaan yang tidak akan terlupakan selama perkuliahan. Thanks for

crazy moment that we make together.

14. Kepada teman-teman di Manajemen B 2012. Terima kasih untuk setiap

kebersamaan dan moment-moment indah yang kita lalui bersama

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, untuk

itu penulis mengharapkan kritik dan saran yang membangun untuk

penyempurnaan skripsi ini. Akhir kata, penulis mengucapkan terima kasih.

Tuhan Yesus memberkati.

Medan, April 2016

vii DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Identifikasi Masalah ... 6

1.3.Pembatasan Masalah ... 7

1.4.Rumusan Masalah ... 7

1.5.Tujuan Penelitian ... 8

1.6.Manfaat Penelitian... 8

BAB II. KAJIAN PUSTAKA ... 10

2.1.Kerangka Teoritis ... 10

2.1.1.Merger dan Akuisisi ... 10

2.1.1.1.Motif Melakukan Merger dan Akuisisi ... 14

2.1.1.2. Manfaat dan Resiko Merger dan Akuisisi ... 17

2.1.3.Kinerja Keuangan ... 24

2.1.3.1. Rasio Likuiditas ... 26

2.1.3.2. Rasio Profitabilits... 28

2.1.3.3. Rasio Solvabilitas... 31

2.1.3.4. Rasio Aktivas ... 34

2.2.Penelitian Terdahulu... 37

2.3. Kerangka Berpikir ... 39

2.3.1.Perbedaan Abnormal Return sebelum dan setelah merger dan Akuisisi ... 39

2.3.2.Perbedaan Kinerja Keuangan sebelum dan setelah merger dan Akuisisi ... 40

2.4. Hipotesis ... 42

BAB III. METODE PENELITIAN ... 43

3.1. Lokasi dan Waktu Penelitian ... 43

3.2. Populasi dan Sampel Penelitian ... 43

3.3.Variabel Penelitian dan Defenisi Operasional ... 45

3.3.1.Variabel penelitian ... 45

3.3.2. Defenisi operasional ... 45

3.4. Teknik Pengumpulan Data... 47

3.5. Teknik Analisis Data ... 47

3.5.1. Uji Statistik Deskriptif ... 47

3.5.2. Uji Normalitas ... 48

ix

3.5.4. Uji Hipotesis ... 49

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Hasil Penelitian ... 50

4.1.1 Gambaran Umum Perusahaan ... 50

4.1.2 Deskripsi Data Penelitian ... 52

4.1.2.1Deskripsi Abnormal Return sebelum merger dan akuisisi ... 53

4.1.2.2Deskripsi Abnormal Return setelah merger dan akuisisi ... 54

4.1.2.3Deskripsi Current Ratio sebelum merger dan Akuisisi... 55

4.1.2.4Deskripsi Current Ratio setelah merger dan Akuisisi... 56

4.1.2.5Deskripsi Debt to Equity Ratio sebelum merger dan akuisisi ... 57

4.1.2.6Deskripsi Debt to Equity Ratio setelah merger dan akuisisi ... 58

4.1.2.7Deskripsi Return On Equity sebelum merger dan akuisisi ... 59

4.1.2.8Deskripsi Return On Equity setelah merger dan akuisisi ... 60

4.1.2.10 Deskripsi Total Asset Turn Over setelah merger

dan akuisisi ... 62

4.1.3 Uji Normalitas ... 64

4.1.4 Uji Homogenits ... 67

4.1.5 Uji Hipotesis ... 68

4.2Pembahasan ... 70

BAB V. KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 77

5.2Keterbatasan ... 78

5.3Saran ... 78

DAFTAR PUSTAKA ... 79

xii

DAFTAR TABEL

Tabel 4.1PenentuanSampel ... 51

Tabel 4.2Deskripsi data BerdasarkanSektor ... 51

Tabel 4.3Deskripsi Data berdasarkantahun merger danakuisisi ... 52

Tabel 4.4RangkumanDeskripsi data Penelitian ... 53

Tabel 4.5Rumuspenentuankategori ... 53

Tabel 4.6Deskripsi data AR sebelum Merger danAkuisisi ... 54

Tabel 4.7Deskripsi data AR Setelah Merger danAkuisisi ... 55

Tabel 4.8Deskripsi data CR sebelum Merger danAkuisisi ... 56

Tabel 4.9Deskripsi data CR setelah Merger danAkuisisi ... 57

Tabel 4.10Deskripsi data DER sebelum Merger danAkuisisi ... 58

Tabel 4.11Deskripsi data DER setelah Merger danAkuisisi ... 59

Tabel 4.12Deskripsi data ROE sebelum Merger danAkuisisi ... 60

Tabel 4.13Deskripsi data ROE setelah Merger danAkuisisi ... 61

Tabel 4.14Deskripsi data TATO sebelum Merger danAkuisisi ... 62

Tabel 4.15Deskripsi data TATO setelah Merger danAkuisisi ... 63

Tabel 4.16 One sample Kolmogorov-smirnozsebelum merger dan Akuisisi ... 64

Tabel 4.17 One sample Kolmogorov-smirnozsetelah merger dan Akuisisi ... 66

Tabel 4.18UjiHomogenitas ... 67

Tabel 4.19 Paired sample t-test ... 68

DAFTAR GAMBAR

Gambar 1.1 Data AR, CR, DER, ROE dan TATO Sebelum Melakukan

Merger dan Akuisisi ... 3

Gambar 2.1 Skema Merger ... 2

Gambar 2.2 Skema Akuisisi ... 14

xiii

DAFTAR LAMPIRAN

BAB I

PENDAHULUAN

1. 1 Latar Belakang Masalah

Memasuki era perdagangan bebas, persaingan usaha diantara perusahaan

semakin ketat. Dengan kondisi demikian, menuntut perusahaan untuk selalu

mengembangkan strategi perusahaan agar dapat bertahan atau dapat lebih

berkembang. Untuk mencapai hal tersebut, perusahaan perlu untuk

mengembangkan suatu strategi yang tepat agar bisa mempertahankan

eksistensinya dan memperbaiki kinerjanya. Salah satu strategi yang dapat

dilakukan perusahaan untuk menjadi perusahaan yang besar dan kuat adalah

dengan cara ekspansi.

Ekspansi perusahaan dapat dilakukan baik dalam bentuk ekspansi internal

maupun eksternal. Ekspansi internal terjadi pada saat divisi-divisi yang ada dalam

perusahaan tumbuh secara normal melalui kegiatan capital budgeting. Sedangkan

ekspansi eksternal dapat dilakukan dalam bentuk penggabungan usaha seperti

merger, konsolidasi dan akuisisi.

Merger adalah penggabungan dua perusahaan atau lebih guna

membentuk satu perusahaan. Sedangkan akuisisi adalah prosedur dimana satu

perusahaan membeli property dan mengambil-alih kewajiban dari perusahaan lain

(Boone & Kurtz, 2008). Di Indonesia menurut Payamta (2004) aktivitas merger

dan akuisisi mulai marak dilakukan seiring dengan majunya pasar modal di

Indonesia. Isu merger dan akuisisi hangat dibicarakan oleh para pengamat

2

Indonesia telah berkembang sedemikian rupa sehingga menjadi sebuah alternatif

strategi yang menarik bagi banyak perusahaan baik domestic maupun asing untuk

melakukannya. Aktivitas merger dan akuisisi semakin bertambah seiring dengan

laju pertumbuhan ekonomi nasional dan internasional.

Tahun 2011 dan 2012 merupakan tahun-tahun dimana gelombang merger

dan akuisisi melanda Indonesia. Menurut data Komisi Pengawasan Persaingan

Usaha (KPPU) gelombang merger di Indonesia mengalami puncaknya pada masa

sekarang ini dimana terdapat banyak pelaku usaha yang melakukan aktivitas

merger dan akuisisi. Bahkan, dalam trimester pertama tahun 2013, jumlah

notifikasi yang masuk mengalir sangat deras. Jumlah ini diperkirakan akan terus

meningkat di masa mendatang.

Alasan satu perusahaan membeli atau bergabung dengan perusahan lain

adalah karena merger dan akuisisi dianggap lebih cepat mewujudkan tujuan

perusahaan dimana perusahaan tidak perlu memulai dari awal suatu bisnis baru.

Merger dan akuisisi juga dianggap dapat memberikan banyak keuntungan bagi

perusahaan antara lain peningkatan kemampuan dalam pemasaran, transfer

teknologi, dan efesiensi berupa penurunan biaya produksi.

Perusahaan pengakuisisi harus memperhitungkan kinerja dari perusahaan

yang akan diakuisisinya. Karena dari kinerja perusahaan dapat menilai pantas

tidaknya calon perusahaan diakuisisi. Perhitungan kinerja tersebut dilakukan

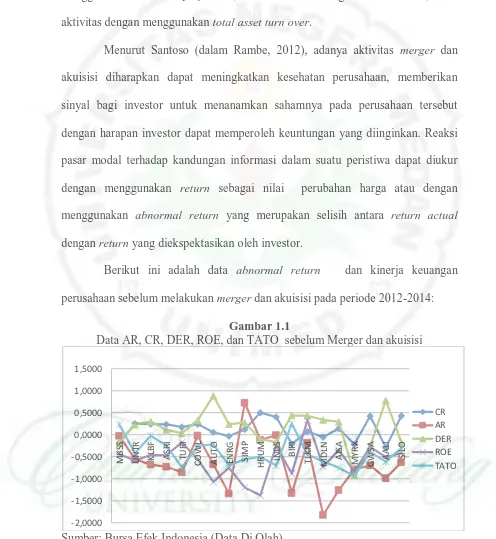

dengan melihat abnormal return dan rasio-rasio keuangan, yang di lihat dari rasio

likuiditas, rasio profitabilitas, rasio solvabilitas dan rasio aktivitas. Moin (2003)

3

dalam perhitungan rasio profitabilitas, perhitungan rasio solvabilitas dapat

menggunakan debt to equity ratio, rasio likuiditas dengan current ratio, rasio

aktivitas dengan menggunakan total asset turn over.

Menurut Santoso (dalam Rambe, 2012), adanya aktivitas merger dan

akuisisi diharapkan dapat meningkatkan kesehatan perusahaan, memberikan

sinyal bagi investor untuk menanamkan sahamnya pada perusahaan tersebut

dengan harapan investor dapat memperoleh keuntungan yang diinginkan. Reaksi

pasar modal terhadap kandungan informasi dalam suatu peristiwa dapat diukur

dengan menggunakan return sebagai nilai perubahan harga atau dengan

menggunakan abnormal return yang merupakan selisih antara return actual

dengan return yang diekspektasikan oleh investor.

Berikut ini adalah data abnormal return dan kinerja keuangan

perusahaan sebelum melakukan merger dan akuisisi pada periode 2012-2014:

Gambar 1.1

Data AR, CR, DER, ROE, dan TATO sebelum Merger dan akuisisi

4

Dengan adanya aktivitas Merger dan Akuisisi perusahaan mengharapkan

adanya perbaikan maupun peningkatan dalam penampilan keuangannya.

Perubahan-perubahan itu akan tampak kinerja keuangan dan return saham,

dimana dalam penelitian ini dilihat dari Abnormal Return. Secara teori, dengan

adanya merger dan akuisisi ukuran perusahaan dengan sendirinya akan bertambah

besar karena aktiva, kewajiban, dan ekuitas perusahaan digabung bersama.

Jika ukuran perusahaan bertambah besar ditambah dengan sinergi yang

dihasilkan dari aktivitas-aktivitas perusahaan maka laba perusahaan juga akan

meningkat. Oleh karena itu, kinerja setelah melakukan merger dan akuisisi

seharusnya semakin baik dibandingkan dengan kinerja sebelum melakukan

merger dan akuisisi.

Beberapa penelitian mengenai pengaruh merger dan akuisisi terhadap

kinerja keuangan di Bursa Efek Indonesia diantaranya adalahVally Auqie (2013)

yang meneliti tentang dampak merger dan akuisisi terhadap abnormal return dan

kinerja keuangan bidder firm disekitar tanggal pengumuman merger dan akuisisi.

Hasil penelitiannya menunjukkan tidak terdapat abnormal return disekitar tanggal

pengumuman merger dan akuisisi dan tidak ada perbedaan kinerja keuangan

perusahaan satu tahun sebelum dan sesudah merger dan akuisisi.

Penelitian selanjutnya dilakukan oleh Putri dan Atik (2013) yang meneliti

tentang Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan

Publik di Indonesia (Periode 2004 - 2011). Hasil penelitiannya menunjukkan

bahwa tidak ada perbedaan yang signifikan setelah perusahaan melakukan merger

5

dan akuisisi hanya Return On Total Asset yang berubah secara

signifikan.Walaupun ada 1 rasio yang berubah secara signifikan namun hal

tersebut tidak memberikan cukup bukti bahwa merger dan akuisisi berpengaruh

terhadap kinerja keuangan perusahaan.

Penelitian Dyaksa Widyaputra (2006) yang berjudul Analisis

Perbandingan Kinerja Perusahaan & Abnormal Return Saham Sebelum &

Sesudah Merger dan Akuisisi (di Bursa Efek Jakarta Periode 1998-2004). Hasil

dari penelitian menunjukan bahwa pengujian secara serentak terhadap semua rasio

keuangan untuk 1 tahun sebelum dengan 1 tahun setelah Merger dan Akuisisi

tidak berbeda secara signifikan. Sedangkan pengujian secara parsial menunjukan

adanya perbedaan yang signifikan untuk rasio keuangan EPS, OPM, NPM, ROE,

dan ROA untuk pengujian 1 tahun sebelum dan 1 tahun setelah M&A; rasio

keuangan OPM, dan ROE untuk pengujian 1 tahun sebelum dan 2 tahun setelah

M&A; rasio keuangan PBV, dan OPM untuk pengujian 2 tahun sebelum dan 1

tahun setelah M&A; rasio keuangan OPM untuk pengujian 2 tahun sebelum dan 2

tahun setelah M&A. Hasil pengujian abnormal return perusahaan pada periode

jendela sebelum pengumuman merger dan akuisisi (h-22 sampai dengan h-1)

tidak berbeda dengan abnormal return pada periode jendela setelah merger dan

akuisisi (h+1 sampai h+22).

Hasil penelitian-penelitian ini berbeda dengan penelitian Ayu Epriyeni dan

Rika Kharlika (2012) tentang pengaruh pengumuman merger, akuisisi dan right

6

perbedaan abnormal return sebelum dan sesudah pengumuman merger, akuisisi,

dan right issue.

Atas pertimbangan berdasarkan perbedaan akan hasil penelitian-penelitian

sebelumnya, peneliti tertarik untuk meneliti pengaruh merger dan akuisisi dengan

membandingkan pengaruhnya tiga hari sebelum melakukan merger dan akuisisi

dan tiga hari setelah melakukan merger dan akuisisi untuk Abnormal Return dan

Satu triwulan sebelum dan satu triwulan setelah merger dan akuisisi untuk

Kinerja Keuangan dan untuk mengkonfirmasi penelitian-penelitian sebelumnya

yang menyatakan tidak ada perbedaan kinerja keuangan sebelum dan setelah

melakukan merger dan akuisisi.

Bertitik tolak dari tinjauan latar belakang masalah yang ada maka peneliti

mengambil judul “Pengaruh Merger dan Akuisisi Terhadap Abnormal Return

dan Kinerja Keuangan Perusahaan Non-Keuangan Yang Terdaftar Di Bursa

Efek Indonesia Periode 2012-2014”.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang yang telah dibahas di atas, maka yang

menjadi identifikasi permasalahan dalam penelitian ini adalah:

1. Bagaimana Abnormal Return dan Kinerja Keuangan perusahaan non

keuangan yang go public periode 2012-2014 sebelum Merger dan

Akuisisi?

2. Bagaimana Abnormal Return dan Kinerja Keuangan perusahaan non

7

3. Apakah ada perbedaan Abnormal Return dan Kinerja Keuangan

perusahaan non keuangan yang go public periode 2012-2014 sebelum dan

setelah Merger dan Akuisisi?

1.2 Pembatasan Masalah

Melihat banyaknya indikator-indikator yang mempengaruhi kinerja

keuangan perusahaan yang melakukan merger dan akuisisi yang terdaftar di Bursa

Efek Indonesia, maka dalam penelitian ini, peneliti membatasi masalah pada

pengaruh merger dan akuisisi terhadap abnormal return, current ratio, debt to

equity ratio, return on equity, dan total asset turn over perusahaan non keuangan

yang terdaftar di bursa efek Indonesia periode 2012-2014.

1.3 Perumusan Masalah

Berdasarkan pembatasan masalah di atas, maka yang menjadi

permasalahan dalam penelitian ini adalah:

1. Apakah ada perbedaan abnormal return perusahaan yang go public

sebelum dan setelah melakukan merger dan akuisisi?

2. Apakah ada perbedaan Current Ratio perusahaan yang go public sebelum

dan setelah melakukan merger dan akuisisi?

3. Apakah ada perbedaan Debt to Equity Ratio perusahaan yang go public

sebelum dan setelah melakukan merger dan akuisisi?

4. Apakah ada perbedaan Return On Equity perusahaan yang go public

sebelum dan setelah melakukan merger dan akuisisi?

5. Apakah ada perbedaan Total Asset Turn Over perusahaan yang go public

8

1.4 Tujuan Penelitian

1. Untuk mengetahui ada atau tidak perbedaan abnormal return perusahaan

yang go public sebelum dan setelah merger dan akuisisi.

2. Untuk mengetahui ada atau tidak perbedaan Current Ratio perusahaan

yang go public sebelum dan setelah merger dan akuisisi.

3. Untuk mengetahui ada atau tidak perbedaan Debt to Equity Ratio

perusahaan yang go public sebelum dan setelah merger dan akuisisi.

4. Untuk mengetahui ada atau tidak perbedaan Return On Equity perusahaan

yang go public sebelum dan setelah merger dan akuisisi.

5. Untuk mengetahui ada atau tidak perbedaan Total Asset Turn Over

perusahaan yang go public sebelum dan setelah merger dan akuisisi.

1.5 Manfaat Penelitian

1. Bagi Peneliti

Menambah pengetahuan dan diharapkan dapat menerapkan ilmu yang

diperoleh sebagai bekal terjun ke masyarakat.

2. Bagi perusahaan yang melakukan merger dan akuisisi

Dengan adanya penelitian ini diharapkan perusahaan go public yang

melakukan merger dan akuisisi dapat mengambil metode yang sesuai

untuk melakukan merger dan akuisisi dan sebagai pertimbangan dalam

memutuskan merger dan akuisisi sebagai strategi perusahaan.

3. Bagi Investor

Sebagai tolak ukur untuk mengukur kinerja perusahaan ataupun unit

9

industri maupun oleh manajemen perusahaan itu sendiri. Hasil penelitian

juga diharapkan dapat memberikan tambahan referensi guna memperoleh

pertimbangan dalam pengambilan keputusan investasi.

4. Bagi UNIMED

Sebagai bahan referensi bagi pihak lain yang ingin melakukan penelitian

78 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka dapat diambil

kesimpulan bahwa:

1. Abnormal return perusahaan sampel mengalami penurunan setelah merger

dan akuisisi terlihat dari Abnormal Return menunjukkan tingkat

signifikansi lebih besar dari 0.05. Hal ini berarti tidak ada ada perbedaan

yang signifikan sebelum dan setelah melakukan merger dan akuisisi.

2. Kinerja keuangan yang dilihat dari Current Ratio dalam penelitian ini,

menunjukkan tingkat signifikansi yang lebih besar dari sig. α (0.05). Hal

ini berarti tidak ada perbedaan yang signifikan sebelum dan setelah

melakukan merger dan akuisisi.

3. Kinerja keuangan yang dilihat dari Debt to Equity Ratio dalam penelitian

ini menunjukkan tingkat signifikansi yang lebih besar dari sig. α (0.05).

Hal ini berarti bahwa tidak ada perbedaan yang signifikan sebelum dan

setelah melakukan merger dan akuisisi.

4. Kinerja keuangan yang dilihat dari Return On Equity dalam penelitian ini

menunujukkan bahwa tingkat signifikansi yang lebih besar dari sig. α

(0.05). Hal ini berarti bahwa tidak ada perbedaan yang signifikan sebelum

dan setelah melakukan merger dan akuisisi.

5. Kinerja keuangan yang dilihat dari Total Asset Turn Over dalam penelitian

79

Hal ini berarti bahwa tidak ada perbedaan yang signifikan sebelum dan

setelah melakukan merger dan akuisisi.

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai beberapa keterbatasan, diantaranya adalah

sebagai berikut:

1. Periode pengamatan dalam penelitian ini dibatasi hanya satu triwulan

sebelum dan satu triwulan setelah merger dan akuisisi saja

2. Penelitian ini tidak memperhatikan ukuran perusahaan pengakuisisi

maupun perusahaan yang diakuisisi.

3. Penelitian ini tidak memperhatikan banyaknya jumlah sampel penelitian.

5.3 Saran

1. Bagi para investor agar berhati-hati dalam menyikapi merger dan akuisisi

yang dilakukan perusahaan. Jangan mengambil keputusan secara

terburu-buru hanya dengan melihat kinerja perusahaan yang baru melakukan

merger dan akuisisi tidak menunjukkan kinerja keuangan yang memadai,

mengingat jangka waktu satu triwulan merupakan masa transisi bagi

perusahaan tersebut untuk membuktikan kinerjanya setelah merger dan

akuisisi.

2. Untuk penelitian selanjutnya hendaknya memperhatikan ukuran

perusahaan pengakuisisi dengan perusahaan yang diakuisisi. Peneliti hanya

melakukan analisis kinerja keuangan berdasarkan rasio keuangan yang

merupakan faktor ekonomi saja. Bagi peneliti selanjutnya, hendaklah

80

memberikan perbedaan yang signifikan sebelum dan setelah merger dan

akuisisi untuk dapat melihat kinerja keuangan jangka panjang.

3. Untuk penelitian selanjutnya hendaknya memperhatikan jumlah sampel

penelitian. Jumlah sampel peneliti sebanyak 19 perusahaan, untuk

DAFTAR PUSTAKA

Auqie, Vally. 2013. “Dampak Merger dan Akuisisi Terhadap Abnormal Return dan Kinerja Keuangan Bidder Firm di Sekitar Tanggal Pengumuman Merger dan Akuisisi Pada Perusahaan yang terdaftar Pada Bursa Efek Indonesia Periode 2009-2012”. Jurnal Ilmiah Mahasiswa. Vol 2 No. 2. Universitas Surabaya.

Ayu Epriyeni dan Rika Kharlika. 2012. “Pengaruh Pengumuman Merger, Akuisisi

dan Right Issue Terhadap Abnormal Return Saham Di Bursa Efek

Indonesia”. Jurnal Akuntansi S1. STIE MDP.

Azwar, Saifuddin. 2008. Penyusunan Skala Psikologi. Yogyakarta : Pustaka Pelajar

Boone&Kurtz. 2008. Contemporary Business. Jakarta: Salemba Empat.

Brigham, F. Eugene dan Joel F. Houston. 2001. Manajemen Keuangan, Edisi Delapan. Jakarta: Erlangga.

Bursa Efek Indonesia, www.idx.co.id.

Dyaksa Widyaputra. 2006. “Analisis Perbandingan Kinerja Perusahaan &

Abnormal Return Saham Sebelum & Sesudah Merger dan Akuisisi (di Bursa Efek Jakarta Periode 1998-2004). Tesis (Dipublikasikan). Universitas Diponegoro.

Fabozzi, J. Frank. 1999. Manajemen Investasi. Jakarta: Salemba Empat.

Fairuz Angger Wibowo. 2012. “Analisis Perbandingan Kinerja Keuangan

Perusahaan Sebelum dan Sesudah Merger dan Akuisisi (Studi Pada Perusahaan yang Melakukan Merger dan Akuisisi, periode 2004 - 2010). Skripsi (Dipublikasikan). Universitas Diponegoro.

Fuady, Munir. 2002. Hukum Tentang Merger. Bandung: Citra Aditya Bakti.

Ghozali, Imam 2005. Aplikas Analisis Multivariate Dengan Program SPSS. Edisi Ketiga. Semarang :Badan Penerbit Universitas Diponegoro.

Hartono, Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi, Edisi Kedua. Yogyakarta: BPFE.

81

Hartono, Jogiyanto. 2007. Teori Portofolio dan Analisis Investasi, Edisi Keempat. Yogyakarta: BPFE.

Hartono, Jogiyanto.2008. Teori Portofolio dan Analisis Investasi. Edisi Kelima. Yogyakarta: BPFE.

Heykal,M dan M. H. Wijayati. 2015. “Analisis Hubungan antara Merger dan

Akuisisi Terhadap Kinerja Keuangan dan Return Saham pada Perbankan yang Terdaftar di BEI. Jurnal Akuntansi, Keuangan dan Perbankan. Vol. 1 No. 3. ISSN No. 2338-9753. Jurusan Akuntansi. Universitas BINUS.

Hitt, M. A. 2001. Merger dan Akuisisi: Panduan Bagi Para Pemegang Saham Untuk Meraih Laba, Terjemahan, Cetakan Pertama. Jakarta: Erlangga

Husnan, Suad. 1994. Manajemen Keuangan : Teori dan Penerapan, Edisi Ketiga, Yogyakarta:BPFE

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Rajagrafindo Persada.

Komisi Pengawas Persaingan Usaha, www.kppu.go.id.

Kuncoro, Mudrajad. 2013. Metode Riset Untuk Bisnis Dan Ekonomi. Jakarta: Erlangga.

Moin, Abdul. 2003. Merger, Akuisisi dan Divestasi. Jilid 1. Yogyakarta: Ekonisia.

Olivia Idrus dan Irma. 2010. “Analisis Kinerja Keuangan Sebelum dan Sesudah Merger dan Akuisisi (Studi Kasus pada perusahaan Di Bursa Efek Indonesia). Jurnal manajemen.Universitas Terbuka.

Payamta dan Setiawan, 2004. “Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia”. Jurnal Riset Akuntansi Indonesia, Vol.7, No.3.

Parwati Adhitya Puspita Ayu. 2011. “analisis perbedaan abnormal return sebelum

dan sesudah pengumuman merger pada perusahaan go public di Indonesia”. Skripsi (Dipublikasikan). Universitas Pembangunan Nasional Veteran.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22 Tahun 1999, Ikatan Akuntan Indonesia, 1999.

Peraturan Pemerintah Republik Indonesia, No.27 Tahun 1998, tentang Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas.

82

Manufaktur Yang Terdaftar Di BEI)”. Skripsi (Dipublikasikan). Universitas Sumatera Utara.

Putri Novaliza dan Atik Djajanti. 2013. “Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia (periode 2004-2011

).

Jurnal Akuntansi dan Bisnis. Vol. 1 No.1. Perbanas InstituteRambe, Bhakti Helvi. 2012. “Analisis Pengaruh Merger Dan Akuisisi Terhadap

Kinerja Perusahaan Publik Yang Terdaftar Di Bursa Efek Indonesia (BEI)”. Skripsi (Dipublikasikan). Universitas Sumatera Utara.

Sartono, R, Agus. 2001. Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: BPFE.

Sugiyono. 2012. Statistika Untuk Penelitian. Bandung: Alfabeta.

Suharyadi dan Purwanto, 2011. Statistika untuk ekonomi dan keuangan Modern, buku 2, Jakarta: salemba empat.

Tarigan, Pivi. P. Yosefa. 2015. “Analisis Dampak Merger Dan Akuisisi Terhadap Abnormal Return Dan Kinerja Keuangan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi (Dipublikasikan). Universitas Sumatera Utara.

Wahyu Hadi Kuncoro. 2014. “Analisis Pengaruh Merger dan Akuisisi Terhadap