ANALISIS FAKTOR-FAKTOR PENENTU PEMBIAYAAN

PERBANKAN SYARIAH PADA SEKTOR KONSTRUKSI DI

INDONESIA

NIDAA NAZAAHAH KUSUMAWATI

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor Penentu Pembiayaan Perbankan Syariah pada Sektor Konstruksi di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2013

ABSTRAK

NIDAA NAZAAHAH KUSUMAWATI. Analisis Faktor-Faktor Penentu Pembiayaan Perbankan Syariah pada Sektor Konstruksi di Indonesia. Dibimbing oleh IRFAN SYAUQI BEIK.

Sektor konstruksi merupakan sektor penting dalam mendukung proyek pembangunan di Indonesia. Pengembangan sektor konstruksi memerlukan peran sektor perbankan untuk membantu akses permodalan melalui pemberian kredit atau pembiayaan. Penelitian ini bertujuan untuk menganalisis pengaruh faktor kinerja perbankan, instrumen moneter, kondisi makroekonomi dan rate of return terhadap pembiayaan perbankan syariah pada sektor konstruksi. Penelitian ini menggunakan model

Vector Error Correction dengan data bulanan periode 2006 hingga 2012. Hasil penelitian menunjukan bahwa, pertama, rasio pembiayaan perbankan syariah pada sektor konstruksi mengalami penurunan dari tahun ke tahun. Kedua, guncangan pada variabel Financing to Deposit Ratio (FDR), suku bunga Sertifikat Bank Indonesia (SBI), Industrial Production Index (IPI), tingkat inflasi (INF), dan equivalent rate pembiayaan (ERP) akan direspon secara positif oleh rasio pembiayaan sektor konstruksi. Sedangkan guncangan pada variabel Dana Pihak Ketiga (DPK), suku bunga kredit (SBK), pembiayaan bermasalah (NPF), bonus SBI Syariah (BSBIS), dan penempatan dana pada Pasar Uang dengan Prinsip Syariah (PUAS) akan direspon secara negatif oleh rasio pembiayaan sektor konstruksi. Berdasarkan hasil penelitian, perbankan syariah hendaknya dapat lebih memfokuskan pembiayaan untuk sektor konstruksi karena akan memberikan manfaat yang besar untuk pembangunan sektor riil serta dapat meningkatkan pendapatan nasional. Selain itu, perbankan syariah sebaiknya lebih memerhatikan aspek penilaian kriteria dalam memilih peminjam dana untuk menekan jumlah pembiayaan bermasalah.

Kata kunci: Pembiayaan, Sektor Konstruksi, Perbankan Syariah, Vector Error Correction

ABSTRACT

NIDAA NAZAAHAH KUSUMAWATI. The Analysis of Determinant Factors of Islamic Banking on Construction Financing in Indonesia. Supervised by IRFAN SYAUQI BEIK.

The construction sector is an important sector in supporting development projects in Indonesia. The development of the construction sector needs the role of the banking sector to help access capital through credit or financing. This study aims to analyze the relationships among factors of banking performance, monetary instruments, macroeconomic condition and rate of return towards construction financing in Islamic banking. This study uses Vector Error Correction model with monthly data from 2006 until 2012. The results of this study, first, that ratio of construction financing is decreasing years to years. Second. the ratio of construction financing responds positively to the shock of Financing to Deposit Ratio (FDR), the interest rate of SBI (SBI), Industrial Production Index (IPI), inflation rate (INF), and equivalent rate financing (ERP). While shocks of Third Party Funds (DPK), lending rates (SBK), non performing financing (NPF), fee of SBIS (BSBIS), and the placement of funds in PUAS (PUAS) variables are responded negatively. The implications of this study that Islamic banking should be able to be more focused on construction financing as it will provide great benefits to the development of real sector and national income. In addition, Islamic banking should more concern on assesment criteria to choose borrowers in order to reduce the amount of non performing financing.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

NIDAA NAZAAHAH KUSUMAWATI

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

ANALISIS FAKTOR-FAKTOR PENENTU PEMBIAYAAN

PERBANKAN SYARIAH PADA SEKTOR KONSTRUKSI DI

Judul Skripsi : Analisis Faktor-Faktor Penentu Pembiayaan Perbankan Syariah pada Sektor Konstruksi di Indonesia

Nama : Nidaa Nazaahah Kusumawati NIM : H14090017

Disetujui oleh

Irfan Syauqi Beik, Ph.D Dosen Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph.D Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Skripsi ini berjudul Analisis Faktor-Faktor Penentu Pembiayaan Perbankan Syariah pada Sektor Konstruksi di Indonesia. Sektor konstruksi merupakan sektor penting dalam mendukung proyek pembangunan di Indonesia. Pengembangan sektor konstruksi memiliki peran dalam membangun infrastruktur untuk penyediaan sarana dan prasarana dalam rangka meningkatkan produktivitas, kesempatan kerja dan laju perekonomian. Pengembangan sektor konstruksi memerlukan peran sektor perbankan untuk membantu akses permodalan melalui penyaluran pembiayaan.

Terima kasih penulis ucapkan kepada Irfan Syauqi Beik, Ph.D selaku dosen pembimbing, Muhammad Firdaus, Ph.D selaku dosen penguji utama dan Widyatustik, M.Si selaku dosen penguji komisi pendidikan atas bimbingan, saran dan kritikan dalam penyempurnaan skripsi ini. Di samping itu, terimakasih penulis sampaikan kepada Bapak Rifki Ismal, Ibu Siti Nurfalinda, tim informasi perbankan syariah dan staf Departemen Perbankan Syariah Bank Indonesia atas bantuan data yang diberikan. Selain itu terima kasih penulis ucapkan kepada Mbak Heni, Mbak Dian, dan Kak Retno atas bantuannya dalam proses pengolahan data.

Ungkapan terima kasih juga disampaikan kepada orangtua (Ibu Kistiyowati dan Bapak Tatang), Tante Sri Bandiyati, saudara (Muhammad Bahariansyah dan Imam Arif Rahman) beserta seluruh keluarga atas semangat, doa, kasih sayang dan bantuan yang telah diberikan. Terimakasih penulis ucapkan kepada teman-teman ilmu ekonomi 46, teman-teman-teman-teman satu bimbingan (Sri Wulan, Syifa, dan Rina) yang telah berjuang bersama, teman-teman tersayang (Marsela, Amelia, Niki, Nila, Rina, Dea, Ria, Dini, Vita, Manda Kumoro, Bintan, dan Manda Khairatul), teman-teman wisma shambala (Seni, Shinta, Citra, Resti, Aulia, Nindi, Saze, Mbak Rice, Dhini, Ega, Feby, dan Agit), teman-teman UKF, HIPOTESA serta BEM FEM atas segala doa, bantuan, dan semangat yang telah diberikan.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2013

DAFTAR ISI

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 7

Perbankan Syariah 7

Akad pada Perbankan Syariah 7

Jenis Pembiayaan pada Perbankan Syariah 9

Transmisi Kebijakan Moneter 9

Kajian Penelitian Terdahulu 11

Kerangka Pemikiran Operasional 13

Hipotesis Penelitian 15

METODE PENELITIAN 15

Jenis dan Sumber Data 15

Variabel dan Definisi Operasional 16

Metode Analisis dan Pengolahan Data 16

Model Penelitian 20

HASIL DAN PEMBAHASAN 21

Hasil Pengujian 21

Gambaran Umum 25

Analisis Pengaruh Guncangan Faktor-Faktor Penentu terhadap

Respon dari Rasio Pembiayaan Sektor Konstruksi 28

Analisis Kontribusi Faktor dalam Menentukan Keragaman Rasio

Pembiayaan Sektor Konstruksi 36

SIMPULAN DAN SARAN 37

Simpulan 37

Saran 38

DAFTAR PUSTAKA 38

LAMPIRAN 40

DAFTAR TABEL

1 Pembiayaan perbankan syariah berdasarkan sektor 2 2 Perbandingan antara bank syariah dan bank konvensional 7 3 Peubah penelitian, simbol, satuan dan sumber data 15

4 Hasil uji stasioneritas data 21

5 Hasil pengujian lag optimal 22

6 Hasil uji stabilitas VAR 22

7 Hasil uji Johanssen’s trace statistic 23

8 Hasil estimasi VECM 24

9 Jumlah pembiayaan sektor konstruksi, pembiayaan total dan

persentase rasio 27

10 Jumlah pembiayaan sektor konstruksi berdasarkan akad 28

DAFTAR GAMBAR

1 Sistem bagi hasil pada perbankan syariah 2

2 Jumlah pembiayaan perbankan syariah pada sektor konstruksi 3 3 Rasio pembiayaan perbankan syariah pada sektor konstruksi 4 4 Non Performing Financing pembiayaan perbankan syariah pada

sektor konstruksi 5

5 Mekanisme transmisi kebijakan moneter 10

6 Alur transmisi moneter ganda (konvensional dan syariah) 11

7 Kerangka Pemikiran Operasional 14

8 Proses analisis VAR dan VECM 17

9 Jumlah jaringan bank pada perbankan syariah 2006-2012 25 10 Jumlah total aset, DPK, dan pembiayaan perbankan syariah 26

11 Penyaluran dana BUS dan UUS November 2012 26

12 Jumlah pembiayaan bermasalah sektor konstruksi perbankan syariah 28 13 Respon rasio pembiayaan sektor konstruksi akibat guncangan

pada variabel FDR, DPK, SBI, IPI, SBK, INF, NPF, BSBIS,

PUAS, dan ERP 29

14 Respon rasio pembiayaan sektor konstruksi akibat guncangan

DPK 30

15 Perbandingan grafik untuk data rasio PK dan DPK 30 16 Respon rasio pembiayaan sektor konstruksi akibat guncangan

FDR 31

17 Perbandingan grafik untuk data rasio PK dan FDR 31 18 Respon rasio pembiayaan sektor konstruksi akibat guncangan

NPF 32

19 Respon rasio pembiayaan sektor konstruksi akibat guncangan

20 Respon rasio pembiayaan sektor konstruksi akibat guncangan SBI 33 21 Respon rasio pembiayaan sektor konstruksi akibat guncangan

PUAS 33

22 Respon rasio pembiayaan sektor konstruksi akibat guncangan INF 34

23 Respon SBI akibat guncangan inflasi 34

24 Respon rasio pembiayaan sektor konstruksi akibat guncangan IPI 35 25 Respon IPI akibat guncangan rasio pembiayaan konstruksi 35 26 Respon rasio pembiayaan sektor konstruksi akibat guncangan

ERP 36

27 Respon rasio pembiayaan sektor konstruksi akibat guncangan

SBK 36

28 Variance Decomposition dari rasio pembiayaan sektor konstruksi 37

DAFTAR LAMPIRAN

1 Uji stasioneritas pada tingkat level 40

2 Uji stasioneritas pada tingkat first difference 43

3 Uji lag optimum 46

4 Uji stabilitas VAR 47

5 Uji kausalitas granger 48

6 Uji kointegrasi 51

7 Hasil estimasi VECM 52

8 Hasil simulasi Impuls Response Function 58

PENDAHULUAN

Latar Belakang

Indonesia merupakan salah satu negara berkembang yang sedang aktif dalam melakukan pembangunan ekonomi yang berkelanjutan. Pembangunan ekonomi Indonesia dapat meningkatkan pemerataan dan kesejahteraan masyarakat secara luas. Sektor konstruksi merupakan salah satu sektor penting dalam mendukung pembangunan ekonomi. Pengembangan sektor konstruksi memiliki peran dalam membangun infrastruktur untuk penyediaan sarana dan prasarana dalam rangka meningkatkan produktivitas, kesempatan kerja dan laju perekonomian. Menurut data Badan Pusat Statistika (BPS) 2012, sektor konstruksi di Indonesia memberikan kontribusi terhadap Produk Domestik Bruto (PDB) yaitu sebesar 861 triliun rupiah pada tahun 2012. Sektor konstruksi menyumbangkan 10.45 persen terhadap total PDB seluruh sektor yang berjumlah 8,242 triliun rupiah. Selain itu, sektor konstruksi juga memiliki peran dalam penyerapan tenaga kerja yang terlihat dari jumlah penduduk bekerja diatas 15 tahun pada sektor konstruksi yaitu sejumlah 6.8 juta penduduk (BPS 2012).

Penyelengaraan konstruksi dan infrastruktur Indonesia perlu diperbaiki dan dikembangkan untuk menghadapi persaingan dengan negara asing terlebih lagi dengan adanya program Masyarakat Ekonomi ASEAN 2015. Hal ini penting dilakukan mengingat komitmen Indonesia dalam ASEAN Framework Agreement on Services (AFAS) yang menitikberatkan pada kesiapan sektor jasa, seperti infrastruktur dan konstruksi. Penyelenggaraan konstruksi Indonesia saat ini diharapkan akan terus menampilkan kegiatan konstruksi Indonesia yang kreatif, inovatif dan berdaya saing serta mampu berkarya lebih baik lagi di dalam maupun luar negeri. Pencapaian kondisi pembangunan sektor konstruksi yang optimal memerlukan kontribusi dan dukungan dari seluruh masyarakat Indonesia beserta seluruh aspek kelembagaan. Salah satunya yaitu peran sektor perbankan yang sangat diperlukan untuk membantu askses permodalan dalam mendukung penyelenggaraan kegiatan konstruksi melalui penyaluran kredit atau pembiayaan.

Perbankan merupakan lembaga keuangan yang memiliki fungsi intermediasi dalam menghimpun dana dari pihak yang kelebihan dana dan menyalurkan kembali dana tersebut pada pihak yang membutuhkan. Sektor perbankan di Indonesia mulai diperkenalkan dengan sistem baru yaitu sistem perbankan syariah yang menerapkan berbagai macam akad yang mengatur setiap kegiatan perbankan dengan prinsip islami. Perbankan syariah mulai diperkenalkan semenjak tahun 1992 melalui munculnya peraturan Undang-Undang (UU) No.7 tahun 1992 dan Peraturan Pemerintah (PP) No.72 tahun 1992 kemudian disempurnakan dengan Undang-Undang No.21 Tahun 2008. Saat ini perbankan syariah sudah mulai memiliki pangsa pasar tersendiri dan cukup diminati sehingga terus mengalami perkembangan dari tahun ke tahun. Bahkan perbankan konvensional juga mulai mengembangkan unit usaha atau anak perusahaan perbankan dengan prinsip syariah.

berkesinambungan dan menggantinya dengan sistem profit loss sharing. Sistem bagi hasil dapat mengurangi beban para pengusaha sektor konstruksi karena adanya pembagian resiko antara pihak bank dan nasabah peminjam. Perbankan syariah dapat dijadikan alternatif bagi pengusaha sektor konstruksi untuk memperoleh bantuan permodalan dalam rangka penyelenggaraan sektor konstruksi dan infrastruktur sehingga dapat mendorong laju ekonomi. (Gambar 1).

Sumber : Ascarya (2008)

Gambar 1 Sistem bagi hasil pada perbankan syariah

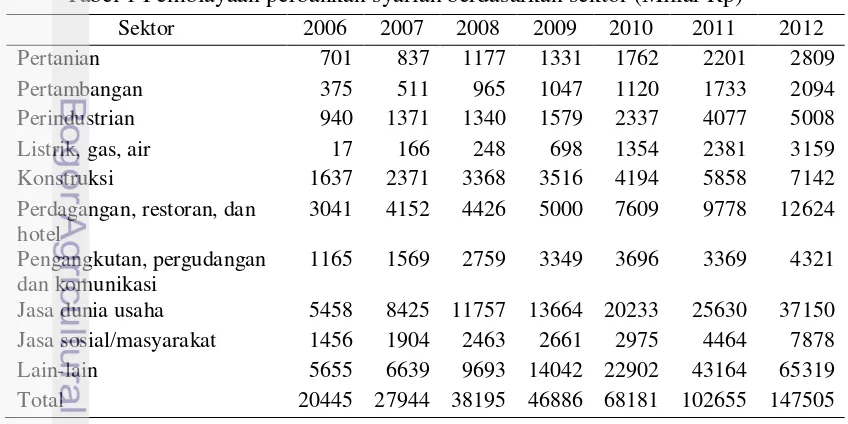

Total aset perbankan syariah terus mengalami peningkatan dari tahun ke tahun. Besarnya Dana Pihak Ketiga (DPK) perbankan syariah juga mengalami peningkatan seiring dengan bertambahnya jumlah bank dan jaringan kantor bank syariah. Penghimpunan dana pihak ketiga ini dalam islam tidak boleh hanya dianggurkan dan harus dimanfaatkan secara maksimal oleh bank syariah untuk disalurkan melalui pembiayaan yang diberikan kepada sektor riil. Pembiayaan yang diberikan pada sektor riil mengalami peningkatan dari segi jumlah seiring dengan peningkatan DPK yang berhasil dihimpun perbankan syariah (Tabel 1).

Tabel 1 Pembiayaan perbankan syariah berdasarkan sektor (Miliar Rp)

Sektor 2006 2007 2008 2009 2010 2011 2012

Pertanian 701 837 1177 1331 1762 2201 2809

Pertambangan 375 511 965 1047 1120 1733 2094 Perindustrian 940 1371 1340 1579 2337 4077 5008 Listrik, gas, air 17 166 248 698 1354 2381 3159 Konstruksi 1637 2371 3368 3516 4194 5858 7142 Perdagangan, restoran, dan

hotel

3041 4152 4426 5000 7609 9778 12624 Pengangkutan, pergudangan

dan komunikasi

1165 1569 2759 3349 3696 3369 4321 Jasa dunia usaha 5458 8425 11757 13664 20233 25630 37150 Jasa sosial/masyarakat 1456 1904 2463 2661 2975 4464 7878 Lain-lain 5655 6639 9693 14042 22902 43164 65319 Total 20445 27944 38195 46886 68181 102655 147505

Sumber: Stastistik Perbankan Syariah Bank Indonesia (2012)

Sistem Bagi Hasil

Distribusi Kekayaan dan

Pendapatan

Menumbuhkan Sektor Riil

Mendorong Laju Ekonomi

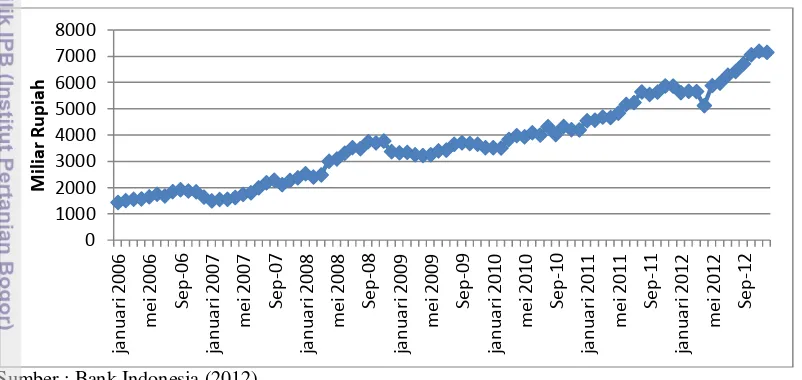

Besarnya pembiayaan yang diberikan perbankan syariah pada sektor riil dapat dibuktikan dengan tingginya Financing to Deposit Ratio (FDR) yaitu sebesar 99.99 persen pada Desember 2012. Perbankan syariah akan diarahkan untuk mulai mengembangkan kapasitasnya dan lebih aktif melayani kebutuhan pembiayaan sektor riil yang memiliki produktivitas tinggi, salah satunya yaitu sektor konstruksi (Outlook Perbankan Syariah Bank Indonesia 2012). Jenis pembiayaan terbagi menjadi dua yaitu pembiayaan riil yang bersifat produktif dan konsumtif. Pembiayaan produktif perlu mendapat perhatian khusus untuk dikembangkan, karena pembiayaan ini akan memberi efek multiplier yang besar terhadap peningkatan output dan pendapatan nasional. Perbankan syariah sebagai lembaga intermediasi dapat memberikan bantuan permodalan dalam mengembangkan sektor konstruksi di Indonesia. Gambar 1 menunjukkan jumlah pembiayaan yang disalurkan oleh perbankan syariah pada sektor konstruksi, yang mengalami peningkatan dalam segi jumlah.

Sumber : Bank Indonesia (2012)

Gambar 2 Jumlah pembiayaan perbankan syariah pada sektor konstruksi Faktor-faktor yang memengaruhi besarnya pembiayaan sektor konstruksi dapat berasal dari kondisi internal maupun kondisi eksternal perbankan. Secara umum faktor-faktor yang memengaruhi besarnya pembiayaaan perbankan adalah posisi permodalan bank, resiko dan profitabilitas dari tipe pinjaman, stabilitas dana pihak ketiga, kondisi perekonomian, kebijakan fiskal dan moneter yang berlaku, kemampuan dari bank personnel serta kebutuhan kredit dalam suatu wilayah (Reed 1989). Menurut Pohan 2008, perilaku penawaran kredit atau pembiayaan perbankan juga dipengaruhi oleh suku bunga, persepsi bank terhadap prospek usaha debitur dan kondisi internal perbankan itu sendiri seperti tercermin pada permodalan atau Capital Adequacy Ratio (CAR), jumlah kredit macet atau Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR). Hal yang serupa juga diungkapkan Ghafur (2007), bahwa tingkat kesehatan bank dan rasio keuangan perbankan turut memengaruhi kemampuan bank dalam menyalurkan dananya melalui skema kredit atau pembiayaan.

Perumusan Masalah

Sektor konstruksi merupakan sektor yang memiliki peran penting dalam pembangunan infrastruktur di Indonesia dalam rangka meningkatkan kinerja perekonomian. Sehingga sektor konstruksi perlu mendapat dukungan dari seluruh elemen masyarakat, termasuk juga dari sektor perbankan. Industri perbankan sebagai salah satu motor penggerak roda perekonomian memiliki peran penting dalam memberikan bantuan permodalan berupa penyaluran kredit atau pembiayaan.

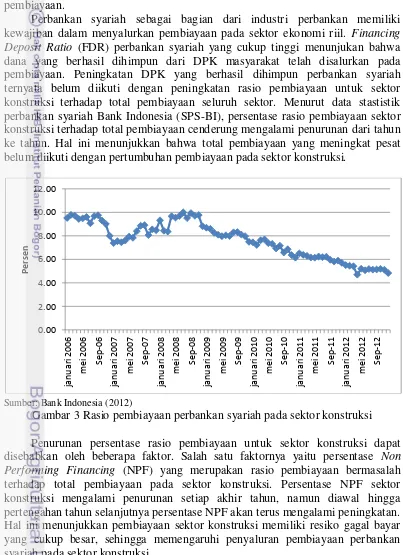

Perbankan syariah sebagai bagian dari industri perbankan memiliki kewajiban dalam menyalurkan pembiayaan pada sektor ekonomi riil. Financing Deposit Ratio (FDR) perbankan syariah yang cukup tinggi menunjukan bahwa dana yang berhasil dihimpun dari DPK masyarakat telah disalurkan pada pembiayaan. Peningkatan DPK yang berhasil dihimpun perbankan syariah ternyata belum diikuti dengan peningkatan rasio pembiayaan untuk sektor konstruksi terhadap total pembiayaan seluruh sektor. Menurut data stastistik perbankan syariah Bank Indonesia (SPS-BI), persentase rasio pembiayaan sektor konstruksi terhadap total pembiayaan cenderung mengalami penurunan dari tahun ke tahun. Hal ini menunjukkan bahwa total pembiayaan yang meningkat pesat belum diikuti dengan pertumbuhan pembiayaan pada sektor konstruksi.

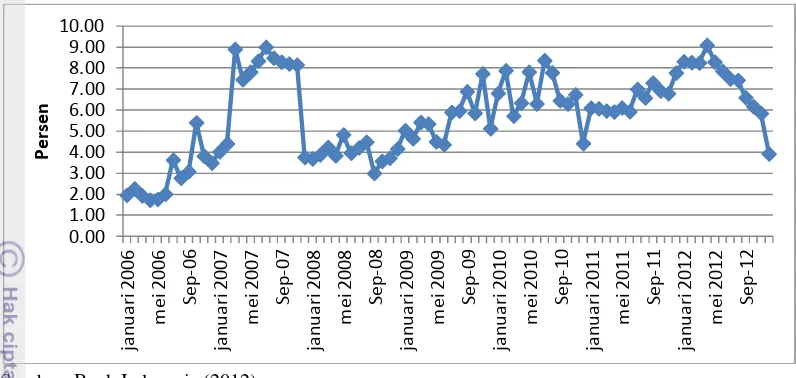

Sumber: Bank Indonesia (2012)

Sumber: Bank Indonesia (2012)

Gambar 4 Non Performing Financing pembiayaan perbankan syariah pada sektor konstruksi

Kegiatan usaha perbankan dengan prinsip syariah semakin mengalami perkembangan setelah berlakunya UU No. 10 Tahun 1998. Perkembangan perbankan syariah ini menyebabkan Bank Indonesia menyiapkan instrumen moneter dengan prinsip syariah. Instrumen moneter syariah memberikan alternatif pilihan bagi perbankan syariah untuk menempatkan dana pada Sertifikat Bank Indonesia Syariah (SBIS) dan hal ini akan berpengaruh pada penyaluran dana perbankan syariah berupa pembiayaan sektor riil. Kondisi dual banking system menyebabkan sistem perbankan syariah di Indonesia masih dipengaruhi pula oleh sistem konvensional yang berlaku, salah satunya yaitu dipengaruhi pula suku bunga kredit bank konvensional. Penurunan suku bunga bank konvensional dapat memicu terjadinya nasabah yang meninggalkan ataupun mengalihkan pembiayaan dari perbankan syariah (Bank Indonesia 2012). Terdapat banyak faktor lainnya yang dapat memengaruhi penyaluran pembiayaan perbankan syariah.

Berdasarkan uraian latar belakang dan perumusan masalah, maka dirasa penting untuk melakukan analisis mengenai faktor-faktor apa sajakah yang memengaruhi pembiayaan sektor konstruksi yang disalurkan oleh perbankan syariah, mengkaitkan dengan kinerja perbankan, instrumen moneter, kondisi makroekonomi dan rate of return yang berlaku di Indonesia. Secara khusus dapat dirumuskan beberapa permasalahan dalam rincian sebagai berikut :

1. Bagaimana gambaran umum pembiayaan perbankan syariah pada sektor konstruksi di Indonesia?

2. Bagaimana respon rasio pembiayaan sektor konstruksi perbankan syariah jika terjadi guncangan pada faktor-faktor kinerja perbankan, instrumen moneter, kondisi makroekonomi dan rate of return ?

3. Bagaimana kontribusi dinamis masig-masing variabel dalam menjelaskan keragaman rasio pembiayaan sektor konstruksi perbankan syariah ?

Tujuan Penelitian

Dari perumusan masalah yang telah diuraikan di atas, maka tujuan penelitian ini adalah sebagai berikut :

1. Menjelaskan gambaran umum pembiayaan perbankan syariah pada sektor konstruksi di Indonesia

2. Menganalisis respon rasio pembiayaan sektor konstruksi perbankan syariah jika terjadi guncangan pada faktor-faktor kinerja perbankan, instrumen moneter, kondisi makroekonomi dan rate of return.

3. Menganalisis kontribusi dinamis masing-masing variabel dalam menjelaskan keragaman rasio pembiayaan sektor konstruksi perbankan syariah.

Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat dan masukan pada berbagai pihak :

1. Bagi pemerintah, diharapkan dengan adanya penelitian ini dapat dijadikan sebagai masukan dalam pengambilan kebijakan yang tepat khususnya dalam mengembangkan sektor konstruksi melalui pembiayaan perbankan syariah. 2. Bank Indonesia, diharapkan hasil penelitian ini dapat menjadi pertimbangan

dalam melihat pengaruh penerapan instrumen moneter terhadap pembiayaan perbankan syariah.

3. Bagi masyarakat, penelitian ini dapat memberi pengetahuan mengenai peran perbankan syariah dalam mengembangkan sektor konstruksi di Indonesia. 4. Kalangan akademisi, penelitian ini dapat dijadikan sebagai referensi dalam

melakukan penelitian selanjutnya.

Ruang Lingkup Penelitian

Ruang lingkup penelitian dibatasi hanya untuk pembiayaan pada sektor konstruksi. Ruang lingkup perbankan syariah yang diteliti dibatasi pada Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS), tanpa menyertakan data dari Bank Pembiayaan Rakyat Syariah (BPRS). Karena keterbatasan dan ketersediaan data publikasi perbankan syariah untuk pembiayaan sektoral, maka penelitian ini menggunakan data bulanan dengan periode dari Januari 2006 sampai dengan Desember 2012.

variabel equivalent rate pembiayaan konstruksi (ERP) dan suku bunga kredit bank konvensional (SBK).

TINJAUAN PUSTAKA

Perbankan Syariah

Pendirian lembaga keuangan dengan prinsip islami merupakan upaya kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan Al-Quran dan As-Sunnah. Undang-Undang No. 7 Tahun 1992 mulai membahas mengenai bank dengan sistem bagi hasil, namun belum terdapat rincian landasan hukum syariah serta jenis jenis usaha yang diperbolehkan. Perkembangan perbankan syariah pada era reformasi ditandai dengan disetujuinya Undang-Undang No.10 Tahun 1998. Undang-Undang-undang tersebut diatur dengan rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Keberadaan undang-undang tersebut menyebabkan bank-bank konvensional mulai banyak melakukan pembukaan cabang syariah berupa UUS atau bahkan mengkonversi diri secara total menjadi bank syariah (Antonio 2001).

Bank konvensional dan bank syariah memiliki persamaan fungsi sebagai lembaga intermediasi dalam menghimpun dan menyalurkan dana. Akan tetapi, terdapat beberapa perbedaan mendasar diantara kedua jenis bank tersebut. Perbankan syariah melarang dengan keras adanya praktik riba karena merupakan sesuatu yang haram sehingga diganti dengan sistem bagi hasil. Tabel 2 menyajikan perbandingan antara bank syariah dan bank konvensional.

Tabel 2 Perbandingan antara bank syariah dan bank konvensional

No Bank Syariah Bank Konvensional

1 Melakukan investasi-investasi yang halal saja

Investasi yang halal dan haram 2 Berdasarkan prinsip bagi hasil, jual

beli, atau sewa

Memakai perangkat bunga 3 Profit dan falah oriented Profit Oriented

4 Hubungan dengan nasabah dalam bentuk hubungan kemitraan

Hubungan dengan nasabah dalam bentuk hubungan debitor-debitor 5 Penghimpunan dan penyaluran dana

harus sesuai dengan fatwa Dewan Pengawas Syariah

Tidak terdapat dewan sejenis

Sumber: Antonio 2001

Akad pada Perbankan Syariah

Perbankan syariah memiliki beberapa prinsip dasar yang mengatur setiap kegiatan yang dilakukan. Pertama, Prinsip Titipan atau Simpanan (Depository /

Al-Wadi’ah) yaitu titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja pihak penitip menghendaki. Bank sebagai penerima simpanan dapat memanfaatkan

Al-Wadi’ah untuk tujuan current account (giro) dan saving account (tabungan

menerima titipan boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan. Tentunya, pihak bank dalam hal ini mendapatkan bagi hasil dari pengguna bank. Bank dapat memberi insentif kepada penitip dalam bentuk bonus. Insentif berupa bonus tersebut dapat dijadikan sebagai banking policy dalam upaya meningkatkan minat masyarakat untuk menabung dan sebagai indikator kesehatan bank terkait.

Prinsip yang kedua yaitu Prinsip Bagi Hasil (Profit sharing). Secara umum, prinsip bagi hasil dalam perbankan syariah dapat dilakukan dalam empat akad utama, yaitu Al-Musyarakah, Al-Mudharabah, Al-Muzara’ah dan Al-Musaqah.

Al-Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai kesepakatan. Al-Musyarakah ada dua jenis yaitu musyarakah pemilikan dan musyarakah akad (kontrak). Akad Al-Musyarakah biasanya diaplikasikan untuk pembiayaan proyek dimana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Selain itu, akad ini dapat diaplikasikan untuk melakukan investasi dalam skema modal ventura. Akad kedua dalam prinsip bagi hasil yaitu akad Al-Mudharabah yang merupakan akad kerja sama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola. Akad ketiga yaitu Al-Muzara’ah yang merupakan akad kerja sama pengolahan pertanian antara pemilik lahan dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu (persentase) dari hasil panen. Selanjutnya akad keempat pada prinsip bagi hasil yaitu Al-Musaqah yang merupakan bentuk yang lebih sederhana dari muzara’ah di mana penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalan, penggarap berhak atas nisbah tertentu dari hasil panen.

Prinsip yang ketiga yaitu Prinsip Jual Beli (Sale and Purchase). Ada tiga jenis jual beli yang dapat dijadikan acuan dalam pembiayaan modal kerja dan investasi dalam perbankan syariah, yaitu Bai’Al-Murabahah, Bai’As-Salam, dan

Bai’Al-Istishna. Bai’Al-Murabahah adalah jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati. Bai’ As-Salam adalah akad yang mengatur pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka. Bai’Al-Istishna merupakan kontrak penjualan antara pembeli dan pembuat barang dimana pembuat barang menerima pesanan dari pembeli.

Prinsip yang keempat yaitu Prinsip Sewa (Operational Lease and Financial Lease). Akad yang mengatur transaksi sewa yaitu Al-Ijarah yang merupakan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri

atau yang ditanggung; Al-Hawalah adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya; dan Ar-Rahn adalah menahan salah satu harta milik peminjam sebagai jaminan atas pinjaman yang diterimanya (Antonio 2001).

Jenis Pembiayaan pada Perbankan Syariah

Penyaluran dana perbankan pada bank konvensional disebut dengan istilah kredit atau pinjaman, sedangkan dalam bank syariah penyaluran dana disebut dengan istilah pembiayaan (Kasmir 2002). Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak pihak yang merupakan defisit unit. Menurut Antonio (2001), pembiayaan dapat dibagi menjadi dua hal berdasarkan sifat penggunaannya, yaitu: 1. Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik usaha produksi, perdagangan maupun investasi. Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut:

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi, baik secara kuantitatif yaitu jumlah hasil produksi, maupun secara kualitatif yaitu peningkatan kualitas atau mutu hasil produksi serta untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

b. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang barang modal (capital goods) serta fasilitas fasilitas yang erat kaitannya dengan itu. 2. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhan.

Transmisi Kebijakan Moneter

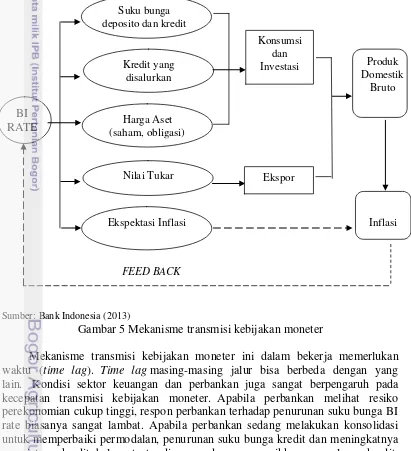

Mekanisme kebijakan moneter menggambarkan tindakan Bank Indonesia melalui perubahan-perubahan instrumen moneter dan target operasionalnya dalam memengaruhi berbagai variabel ekonomi dan keuangan. Mekanisme tersebut terjadi melalui interaksi antara Bank Sentral, perbankan dan sektor keuangan, serta sektor riil. Perubahan BI Rate memengaruhi inflasi melalui berbagai jalur (Gambar 5), diantaranya jalur suku bunga, jalur kredit, jalur nilai tukar, jalur harga aset, dan jalur ekspektasi (Bank Indonesia 2013).

aktifitas perekonomian yang terlalu cepat sehingga mengurangi tekanan inflasi (Bank Indonesia 2013).

Perubahan suku bunga BI Rate juga dapat mempengaruhi nilai tukar. Mekanisme ini sering disebut jalur nilai tukar. Selain itu, suku bunga BI Rate juga dapat memengaruhi perekonomian makro melalui perubahan harga aset. Dampak perubahan suku bunga kepada kegiatan ekonomi juga memengaruhi ekspektasi publik akan inflasi (jalur ekspektasi). Penurunan suku bunga yang diperkirakan akan mendorong aktifitas ekonomi dan pada akhirnya inflasi mendorong pekerja untuk mengantisipasi kenaikan inflasi dengan meminta upah yang lebih tinggi. Upah ini pada akhirnya akan dibebankan oleh produsen kepada konsumen melalui kenaikan harga (Bank Indonesia 2013)

Sumber: Bank Indonesia (2013)

Gambar 5 Mekanisme transmisi kebijakan moneter

Mekanisme transmisi kebijakan moneter ini dalam bekerja memerlukan waktu (time lag). Time lag masing-masing jalur bisa berbeda dengan yang lain. Kondisi sektor keuangan dan perbankan juga sangat berpengaruh pada kecepatan transmisi kebijakan moneter. Apabila perbankan melihat resiko perekonomian cukup tinggi, respon perbankan terhadap penurunan suku bunga BI rate biasanya sangat lambat. Apabila perbankan sedang melakukan konsolidasi untuk memperbaiki permodalan, penurunan suku bunga kredit dan meningkatnya permintaan kredit belum tentu direspon dengan menaikkan penyaluran kredit. Penurunan suku bunga kredit perbankan juga belum tentu direspon oleh meningkatnya permintaan kredit dari masyarakat apabila prospek perekonomian

BI RATE

Suku bunga deposito dan kredit

Kredit yang disalurkan

Harga Aset (saham, obligasi)

Ekspektasi Inflasi

Konsumsi dan Investasi

Ekspor

Produk Domestik

Bruto

Inflasi

FEED BACK

sedang resesi. Kesimpulannya, kondisi sektor keuangan, perbankan, dan kondisi sektor riil sangat berperan dalam menentukan efektif atau tidaknya proses transmisi kebijakan moneter (Bank Indonesia 2013).

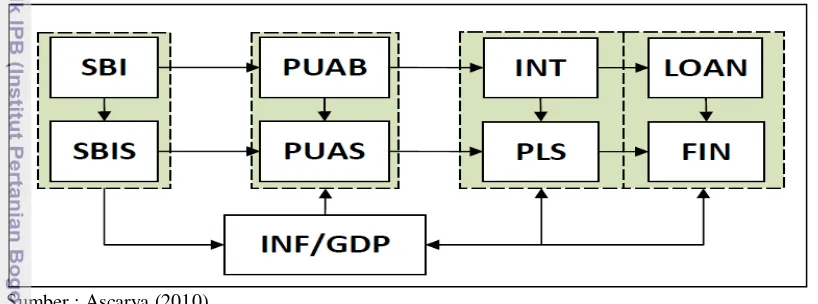

Sebagai otoritas moneter, Bank Indonesia memiliki tugas dalam mengatur kegiatan perekonomian dalam suatu negara, termasuk di dalamnya kegiatan perbankan. Kebijakan moneter ganda di Indonesia menggunakan dua instrumen kebijakan moneter, yaitu Surat Berharga Bank Indonesia atau SBI berbasis suku bunga untuk konvensional dan SBI Syariah atau SBIS berbasis bonus untuk syariah. Tingkat suku bunga SBI dan tingkat bonus SBIS berperan sebagai policy rate. Policy rate ini akan mempengaruhi pendanaan dan pembiayaan perbankan melalui pasar uang antarbank konvensional dan syariah yang akan mempengaruhi biaya dana perbankan dalam menyalurkan kredit atau pembiayaannya. Ekspansi kredit dan pembiayaan akan menghasilkan output dan mempengaruhi tingkat inflasi (Gambar 6).

Sumber : Ascarya (2010)

Gambar 6 Alur transmisi moneter ganda (konvensional dan syariah)

Selain itu, terdapat instrumen moneter syariah berupa Sertifikat Investasi Mudharabah antar Bank Syariah (IMA). Instrumen ini digunakan oleh bank-bank syariah yang mengalami kelebihan dana untuk mendapat keuntungan. Di lain pihak, sertifikat IMA yang berjangka waktu 90 hari ini dapat digunakan sebagai sarana penyedia dana jangka pendek bagi bank-bank syariah yang mengalami kekurangan dana. Sertifikat IMA diperjualbelikan dalam Pasar Uang Antar Bank Syariah (PUAS).

Kajian Penelitian Terdahulu

untuk melihat dampak perubahan kebijakan dan kondisi sistem keuangan akibat krisis 2000 hingga 2001 terhadap penyaluran kredit. Sub-periode pertama yaitu dari tahun 1988 hingga 2001 dan sub-periode kedua yaitu dari tahun 2002 hingga 2009. Metode yang digunakan dalam penelitian ini yaitu panel dinamis, dengan variabel indikator antara lain ukuran, likuiditas, kapitalisasi, kualitas aset, pendapatan, dan kemampuan serta efisiensi manajemen perbankan. Hasil penelitian menunjukkan bahwa terdapat perbedaan signifikan perilaku penyaluran kredit pada periode sebelum dan sesudah krisis. Variabel PDB riil memiliki hubungan signifikan positif terhadap kredit perbankan. Tingkat inflasi memiliki hubungan signifikan negatif, yang tidak sesuai dengan hipotesis awal. Kualitas aset, kapitalisasi, dan likuiditas menunjukkan hubungan signifikan positif terhadap penyaluran kredit, dan ukuran memiliki hubungan negatif terhadap tingkat pertumbuhan kredit. Hasil penelitian menunjukkan dampak yang jauh lebih kuat dari perubahan kebijakan moneter pada tingkat pertumbuhan kredit terjadi pada periode 2002 hingga 2009. Hal ini dikarenakan setelah krisis keuangan 2000-2001, telah ada sejumlah perubahan regulasi dan struktural yang signifikan di sektor perbankan Turki.

Penelitian tentang keterkaitan penyaluran dana perbankan dengan kondisi makroekonomi dilakukan oleh Talavera et al. (2006). Penelitian tersebut mengkaji keterkaitan antara perilaku penyaluran kredit bank dan ketidakpastian makroekonomi yang terjadi di Ukraina periode tahun 2003 kuartal pertama sampai tahun 2005 kuartal ketiga. Model yang digunakan adalah ekulibrium parsial dinamik dengan variabel yang digunakan adalah: rasio kredit terhadap modal, rasio dana pihak ketiga terhadap modal, dan natural log modal sendiri, sedangkan indikator ketidakpastian makroekonomi yang digunakan adalah M1, M2, Consumer Price Index (CPI), serta Produser Price Index (PPI). Hasil penelitiannya menunjukkan bahwa perbankan di Ukraina menurunkan penawaran kreditnya jika ketidakpastian peubah makroekonomi meningkat, demikian pula sebaliknya, jika ketidakpastian makroekonomi menurun maka penawaran kredit perbankan meningkat.

Penelitian untuk mengidentifikasi dampak shock penawaran kredit terhadap makroekonomi dilakukan oleh Peek et al. (2000). Variabel yang digunakan dalam penelitian ini yaitu melibatkan rating skor tingkat kesehatan bank CAMEL (Capital, Assets, Management, Earnings, and Liquidity) untuk memproksikan penawaran kredit. Hasil penelitian tersebut menyebutkan meningkatnya tingkat kesehatan bank, akan meningkatkan pertumbuhan GDP riil secara signifikan. Komponen GDP yang paling sensitif terhadap perubahan penawaran kredit adalah peubah investasi barang-barang (inventory investment). Semakin sehat bank akan meningkatkan investasi barang-barang. Dampak perubahan tingkat kesehatan bank signifikan dalam memengaruhi GDP riil. Penelitian tersebut secara garis besar menunjukkan bahwa kondisi perbankan sanggup mempengaruhi kondisi makroekonomi.

aset, DPK, dan pembiayaan sendiri direspon permanen positif oleh pembiayaan. Berdasarkan kontribusi dinamis masing-masing peubah, peubah yang paling besar menjelaskan variabilitas pembiayaan adalah pembiayaan bermasalah, kemudian pembiayaan itu sendiri dan kredit bank umum .

Penelitian yang dilakukan Ghafur (2007) mengenai pengaruh resiko keuangan bank terhadap keputusan pembiayaan bank syariah. Penelitian ini menggunakan Bank Mualamalat Indonesia sebagai objek penelitian dengan model dinamik Autoregressive Distributed Lag (ADL). Hasil penelitian menunjukkan bahwa variabel Assets Utilization Ratio (AUR), DPK, dan FDR memiliki pengaruh positif dalam memengaruhi pembiayaan secara langsung pada periode saat ini. Hal ini menunjukkan bahwa ketiga variabel tersebut tidak memerlukan penyesuaian waktu dalam memengaruhi pembiayaan secara positif. Sedangkan variabel Loan to Asset Ratio (LAR), Rate of Return on Loan Ratio (RLR) dan CAR pada periode lalu memiliki pengaruh positif terhadap pembiayaan yang menunjukkan bahwa ketiga variabel tersebut membutuhkan waktu (kelambanan/lag) dalam memengaruhi pembiayaan perbankan syariah.

Penelitian yang dilakukan oleh Aprianti (2011) menganalisis faktor-faktor yang memengaruhi pembiayaan sektor pertanian perbankan syariah menggunakan variabel-variabel dari sisi konvensional maupun syariah. Hasil penelitiannya menunjukan untuk variabel equivalent rate DPK, equivalent rate pembiayaan pertanian, Bonus SBIS, dan suku bunga SBI signifikan berpengaruh secara positif terhadap pembiayaan pertanian. Sedangkan untuk variabel suku bunga kredit dan jumlah DPK signifikan berpengaruh negatif terhadap pembiayaan pertanian. Secara teori, seharusnya DPK memiliki pengaruh positif terhadap kenaikan pembiayaan. Berdasarkan dari hasil penelitiannya menunjukkan bahwa perbankan syariah belum memfokuskan pembiayaannya pada sektor pertanian karena belum adanya skim pembiayaan yang tepat untuk sektor pertanian.

Penelitian Widyastuti dan Anwar (2009) mengenai penggunaan variabel instrumen moneter syariah dalam menganalisis kinerja perbankan syariah menggunakan metode VAR. Variabel yang digunakan dalam penelitian ini yaitu jumlah DPK, pembiayaan, aset, NPF, SBIS dan volume transaksi dalam PUAS. Hasil menunjukkan bahwa dampak yang ditimbulkan akibat transaksi instrumen moneter syariah terhadap kinerja perbankan syariah berhubungan positif dengan aset dan dana pihak ketiga, serta berhubungan negatif dengan pembiayaan dan non performing financing.

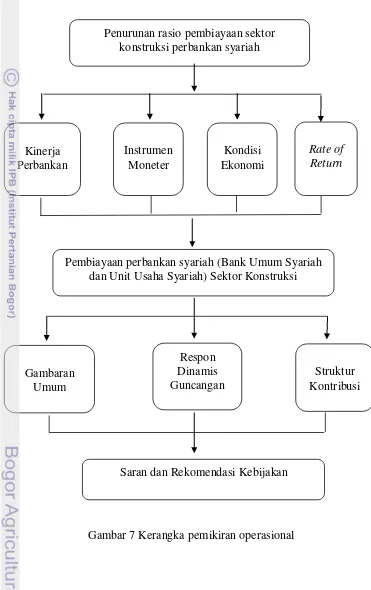

Kerangka Pemikiran Operasional

indonesia syariah (BSBIS), penempatan dana pada pasar uang dengan prinsip syariah (PUAS), dan equivalent rate pembiayaan (ERP). Secara konseptual alur pemikiran dapat dilihat pada Gambar 7

Gambar 7 Kerangka pemikiran operasional Penurunan rasio pembiayaan sektor

konstruksi perbankan syariah

Pembiayaan perbankan syariah (Bank Umum Syariah dan Unit Usaha Syariah) Sektor Konstruksi

Struktur Kontribusi Rate of Return

Respon Dinamis Guncangan Gambaran

Umum

Kondisi Ekonomi Instrumen

Moneter

Saran dan Rekomendasi Kebijakan Kinerja

Hipotesis Penelitian

Berdasarkan landasan teori dan penelitian terdahulu, maka hipotesis penelitian untuk menjawab tujuan yaitu sebagai berikut:

1. Variabel Financing to Deposit Ratio (FDR), Dana Pihak Ketiga (DPK), suku bunga SBI, Industrial Production Index (IPI), bonus SBIS, dan equivalent rate pembiayaan (ERP) memiliki hubungan yang positif terhadap pembiayaan sektor konstruksi pada perbankan syariah.

2. Variabel suku bunga kredit (SBK), pembiayaan bermasalah (NPF), tingkat inflasi (INF), dan penempatan dana pada PUAS memiliki hubungan yang negatif terhadap pembiayaan sektor konstruksi pada perbankan syariah.

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan yaitu data sekunder dengan frekuensi bulanan dari Januari 2006 sampai dengan Desember tahun 2012. Data bersumber dari publikasi Bank Indonesia antara lain Statistik Perbankan Syariah Bank Indonesia (SPS BI), Statistik Perbankan Indonesia (SPI), Direktorat Perbankan Syariah Bank Indonesia (DPbS-BI) dan Statistik Ekonomi dan Keuangan Indonesia (SEKI), CEIC, serta data dari Badan Pusat Statistika (BPS) (Tabel 3). Penelitian ini juga menggunakan data pelengkap lainnya dari literatur-literatur yang berkaitan, jurnal, buku dan dari media internet.

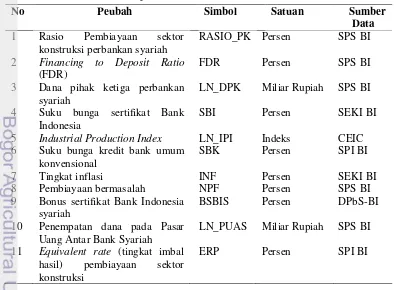

Tabel 3 Peubah penelitian, simbol, satuan dan sumber data

No Peubah Simbol Satuan Sumber

5 Industrial Production Index LN_IPI Indeks CEIC

6 Suku bunga kredit bank umum

LN_PUAS Miliar Rupiah SPS BI 11 Equivalent rate (tingkat imbal

hasil) pembiayaan sektor konstruksi

Variabel dan Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini dan definisi operasionalnya adalah sebagai berikut :

1. Rasio pembiayaan sektor konstruksi (PK) merupakan persentase rasio perbandingan jumlah pembiayaan sektor konstruksi terhadap total pembiayaan pada perbankan syariah di Indonesia, dinyatakan dalam persen. 2. Financing Deposit Ratio (FDR) merupakan rasio pembiayaan konstruksi

terhadap total DPK pada perbankan syariah di Indonesia.

3. Dana Pihak Ketiga (DPK) merupakan jumlah dana pihak ketiga yang berhasil dihimpun oleh perbankan syariah yang terdiri dari giro wadiah, tabungan mudharabah, dan deposito investasi mudharabah.

4. Suku bunga Sertifikat Bank Indonesia (SBI) merupakan tingkat pengembalian dari penempatan dana perbankan pada Sertifikat Bank Indonesia dan merupakan instrumen moneter konvensional.

5. Industrial Production Index (IPI) merupakan proksimasi dari output nasional. Agar mendapatkan data bulanan, maka output nasional diproksimasi dengan IPI yang merupakan ukuran output dari industri-industri sedang dan besar secara bulanan, dan dinyatakan dengan indeks. 6. Suku Bunga Kredit (SBK) merupakan suku bunga kredit pada bank umum

konvensional di Indonesia.

7. Inflasi (INF) merupakan tingkat inflasi yang berlaku di Indonesia.

8. Pembiayaan bermasalah atau Non Performing Financing (NPF) merupakan persentase jumlah pembiayaan bermasalah terhadap total pembiayaan perbankan syariah pada sektor konstruksi di Indonesia.

9. Bonus Sertifikat Bank Indonesia Syariah (BSBIS) merupakan imbalan bagi hasil (fee) dari penempatan dana perbankan syariah pada Sertifikat Bank Indonesia Syariah yang merupakan instrumen moneter syariah. Pada Januari 2004 hingga Maret 2008 SBIS disebut dengan Sertifikat Wadiah Bank Indonesia (SWBI).

10. Volume transaksi pada Pasar Uang Antar Bank dengan Prinsip Syariah (PUAS) merupakan jumlah penempatan dana perbankan syariah pada Sertifikat Investasi Mudharabah antar Bank Syariah (IMA) di pasar uang antar bank syariah. PUAS merupakan instrumen moneter syariah.

11. Equivalent rate Pembiayaan Sektor Konstruksi (ERP) merupakan tingkat imbal hasil dari pembiayaan perbankan syariah pada sektor konstruksi di Indonesia.

Metode Analisis dan Pengolahan Data

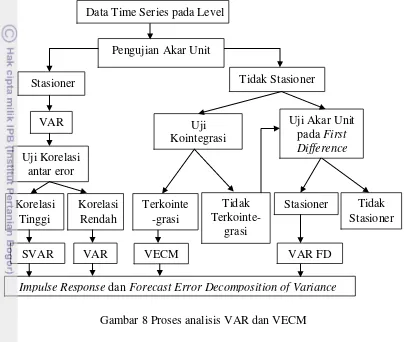

yaitu, uji stationeritas data atau uji akar unit (unit root test), penentuan panjang lag optimum, dan uji stabilitas VAR. Selanjutnya, dilakukan uji kausalitas Granger, uji kointegrasi, VECM, teknik impuls response function (IRF), dan forecast error decomposition of variance (FEDV). Perangkat lunak yang digunakan untuk proses pengolahan adalah Microsoft Excel 2007 dan Eviews 6. Untuk melihat tahapan proses pengolahan data dengan menggunakan VAR dapat dilihat dari Gambar 8.

Gambar 8 Proses analisis VAR dan VECM

Berikut merupakan tahapan pengujian yang dilakukan dalam penelitian ini: 1. Uji Stasioneritas Data

Salah satu persyaratan penting untuk mengaplikasikan model seri waktu yaitu dipenuhinya asumsi data yang normal atau stabil (stasioner) dari variabel-variabel pembentuk persamaan regresi. Penggunaan data dalam penelitian ini berpotensi menimbulkan data yang tidak stasioner karena adanya unit root pada tingkat level, maka dalam penelitian ini perlu dilakukan uji stasioner. Uji stasioneritas ini dilakukan dengan menggunakan Augmented Dickey Fuller test pada tingkat level dan tingkat first difference. Jika nilai uji ADF lebih kecil dari nilai kritisnya, maka data tersebut stasioner. Nilai kritis yang dipakai pada penelitian ini adalah 5 persen.

2. Uji Lag Optimal

Penetapan lag optimum bertujuan untuk menunjukan berapa lama reaksi suatu variabel terhadap variabel lainnya serta menghilangkan masalah autokorelasi dalam sebuah sistem VAR (Firdaus 2011). Pengujian panjang lag ditentukan berdasarkan kriteria Akaike Information Criterion (AIC), Schwarz Criterion (SC) dan Hanan-Quinn (HQ) yang terkecil. Pada penelitian ini model

Impulse Response dan Forecast Error Decomposition of Variance Data Time Series pada Level

Pengujian Akar Unit Stasioner

VAR diestimasi dengan tingkat lag yang berbeda-beda kemudian dibandingkan nilai AIC-nya. Nilai AIC terkecil dipakai sebagai acuan nilai lag optimal.

3. Uji Stabilitas Model VAR

Panjang lag yang diperoleh pada uji lag optimum selanjutnya akan diuji kestabilannya. Uji stabilitas VAR dilakukan untuk mendapatkan hasil yang valid pada IRF dan FEVD. Model VAR dapat dikatakan stabil jika root-nya yang memiliki modulus kurang dari satu

4. Vector Autoregression (VAR)

Model Vector Autoregressive (VAR) diperkenalkan oleh Christopher Sims pada tahun 1980. Stock dan Watson (2001) dalam Firdaus (2011) memaparkan bahwa jika sebelumnya univariate autoregressive merupakan sebuah persamaan tunggal dengan model linier variabel tunggal, di mana nilai sekarang dari masing-masing variabel dijelaskan oleh nilai lag-nya sendiri, serta nilai saat ini dan masa lampaunya.Menurut Arsana (2005) dalam Firdaus (2011), alat analisis yang disediakan oleh VAR bagi deskripsi data, peramalan, inferensi struktural, dan analisis kebijakan dilakukan melalui empat macam penggunaannya, yakni Forecasting Impulse Function (IRF), Forecast Error Variance Decomposition (FEVD), dan Granger Causality Test. Adapun persamaan umum VAR adalah sebagai berikut:

yt= A0 + A1yt-1 + A2yt-2+ … + Apyt-p + et

di mana:

yt : vector berukuran (n.1) yang berisikan n variabel yang terdapat dalam sebuah model VAR

A0 : vector intersep berukuran (n.1)

Ai : matriks koefisien / parameter berukuran (n.n) untuksetiap i = 1,2,…,p et : vector error berukuran (n.1)

Model VAR tidak banyak tergantung pada teori dalam penyusunan model. Hal-hal yang perlu ditentukan dalam model VAR yaitu variabel yang saling berinteraksi atau saling mempengaruhi yang perlu dimasukkan dalam model. Kedua, banyaknya variabel jeda yang perlu diikutsertakan dalam model yang diharapkan dapat menangkap keterkaitan antarvariabel dalam sistem .Oleh karena itu, sebelum memilih variabel yang dianalisis dalam model perlu diuji terlebih dahulu sifat kausalitas dari variabel-variabel tersebut dengan menggunakan uji kausalitas granger.

5. Uji Kausalitas Granger

Uji kausalitas Granger dilakukan untuk melihat hubungan kausalitas di antara variabel – variabel yang ada dalam model. Uji ini untuk mengetahui apakah suatu variabel bebas (independent variable) meningkatkan kinerja forecasting dari variabel tidak bebas (dependent variable). Pertanyaan yang sering ada dalam analisis time series adalah tidak hanya satu atau lebih variabel ekonomi yang dapat memperkirakan variabel ekonomi lainnya.

Pengujian hubungan sebab akibat dalam pengertian Granger, dengan menggunakan F-test untuk menguji apakah lag informasi dalam variabel Y memberikan informasi statistik yang signifikan tentang variabel X dalam menjelaskan perubahan X. Jika tidak, Y tidak ada hubungan sebab akibat Granger dengan X. Eviews akan menjalankan estimasi dengan bentuk persamaan :

yt= α0+ α1yt-1+ ….+ α1yt-1+ β1x1, t-1+ …. βlx-l+ Ɛt

Nilai F-statistik dihitung berdasarkan Wald statistic untuk hipotesis βl = β2 =

…=βl = 0 untuk setiap persamaan. Pada persamaan pertama, hipotesis nol adalah x

tidak mempengaruhi Granger y, sedangkan y tidak mempengaruhi Granger x pada persamaan kedua.

6. Uji Kointegrasi

Uji Kointegrasi dilakukan untuk menentukan apakah variabel-variabel yang stasioner pada tingkat first difference terkointegrasi atau tidak. Uji kointegrasi mengimplikasikan bahwa dalam sistem persamaan mengimplikasikan bahwa dalam sistem tersebut terdapat error correction model yang menggambarkan adanya dinamisasi jangka pendek secara konsisten dengan hubungan jangka panjangnya. Salah satu syarat agar tercapai keseimbangan jangka panjang yaitu nilai galat keseimbangan harus berfluktuasi sekitar nol. Uji kointegrasi dalam penelitian ini menggunakan pendekatan Johansen dengan membandingkan trace statistic dengan nilai kritis sebesar 5 persen. Jika nilai trace statistic lebih besar dibandingkan nilai kritisnya maka terdapat kointegrasi dalam sistem persamaan tersebut.

7. Analisis Vector Error Correction Model (VECM)

Pada jangka pendek terdapat kemungkinan terjadi ketidakseimbangan, karena adanya ketidakseimbangan tersebut maka diperlukan adanya koreksi dengan model koreksi kesalahan (error correction model). Model simple error correction model dapat dinyatakan dengan :

∆rSt= αS(rLt-1–βrSt-1) +ƐSt αS > 0

∆rLt = -αL(rLt-1–βrSt-1) +ƐLt αL > 0

ƐSt danƐLt : error

rLt : keadaan jangka panjang rLt : keadaan jangka pendek

αS, αL danβ : parameter

Formulasi model secara umum dengan menggunakan perubahan lag, dapat dinyatakan dengan :

∆rSt = a10+ αS(rLt-1–βrSt-1) + Σa11(ί) ∆rSt-ί+ Σa12(ί) ∆rLt-ί +ƐSt

∆rLt = a20–αL(rLt-1–βrSt-1) + Σa21(ί) ∆rSt-ί+ Σa22(ί) ∆rLt-ί +ƐLt

Variabel error correction model bivariate VAR di first differences ditambah dengan error correction terms αS(rLt-1 – βrSt-1) +ƐSt dan-αL(rLt-1 –βrSt-1), dimana αS

dan αL memiliki interpretasi speed of adjustment dari jangka pendek ke jangka

panjang (Enders 2004)

Vector Error Correction (VEC) model adalah VAR terestriksi yang digunakan untuk variabel yang nonstationer tetapi memiliki potensi untuk terkointegrasi, setelah dilakukan pengujian kointegrasi pada model yang digunakan, maka dianjurkan untuk memasukkan persamaan kointegrasi ke dalam model yang digunakan, dengan demikian dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang (Firdaus 2011). Adapun spesifikasi model VECM secara umum adalah sebagai berikut:

k-1

∆yt =µ0x + µ1xt +∏xyt-1+ Σ Γix∆yt-i+ Ɛt

i=1 Keterangan :

yt = vektor yang berisi variabel yang dianalisis dalam penelitian µ0x = vektor intercept

∏x = αxβ’ dimana b’mengandung persamaan kointegrasi jangka panjang yt-I = variabel in – level

Γix = matriks koefisien regresi k-1 = ordo VECM dari VAR

Ɛt = errorterm

8. Impuls Respond Function (IRF)

Impuls Response Function (IRF) adalah suatu metode yang digunakan untuk menentukan respons suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel misalnya ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja, tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VAR, atau dengan kata lain IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang. IRF bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik, yang artinya suatu variabel dapat dipengaruhi oleh shock atau guncangan tertentu. Apabila suatu variabel tidak dapat dipengaruhi oleh shock, maka shock spesifik tersebut tidak dapat diketahui melainkan shock secara umum (Firdaus 2011).

9. Forecasting Error Variance Decomposition (FEDV)

Metode yang dapat dilakukan untuk melihat bagaimana perubahan suatu variabel yang ditunjukan oleh perubahan error variance dipengaruhi oleh variabel-variabel lainnya adalah FEVD. Metode ini mencirikan suatu struktur dinamis dalam model VAR, dalam metode ini dapat dilihat kekuatan dan kelemahan masing-masing variabel mempengaruhi variabel lainnya dalam kurun waktu yang panjang.

FEVD merinci ragam dari peramalan galat menjadi komponen – komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari sebuah variabel dapat inovasi dalam variabel-variabel lain maka akan dapat dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain. Jadi melalui FEVD dapat diketahui secara pasti faktor-faktor yang mempengaruhi fluktuasi dari variabel tertentu (Firdaus 2011).

Model Penelitian

Pada penelitian ini menggunakan variabel rasio pembiayaan konstruksi sebagai variabel dependen dan variabel Financing to Deposit Ratio (FDR), Dana Pihak Ketiga (DPK), suku bunga sertifikat Bank Indonesia (SBI), Industrial Production Index (IPI), suku bunga kredit (SBK), tingkat inflasi (INF), Non Performing Financing (NPF), bonus sertifikat bank indonesia syariah (BSBIS), penempatan dana pada pasar uang dengan prinsip syariah (PUAS), dan equivalent rate pembiayaan (ERP) sebagai variabel independen.

Rasio_PK : Pembiayaan Sektor Konstruksi periode ke-t (persen) FDRt : Financing Deposit Ratio periode ke-t (persen) DPKt : Jumlah Dana Pihak Ketiga pada periode ke-t (Miliar Rp) SBIt : Suku bunga SBI periode ke-t (persen) IPIt : Industrial Production Index periode ke-t (Indeks) SBKt : Suku Bunga Kredit periode ke-t (persen) INFt : Tingkat inflasi pada periode ke-t (persen) NPFt : Pembiayaan bermasalah periode ke-t (persen)

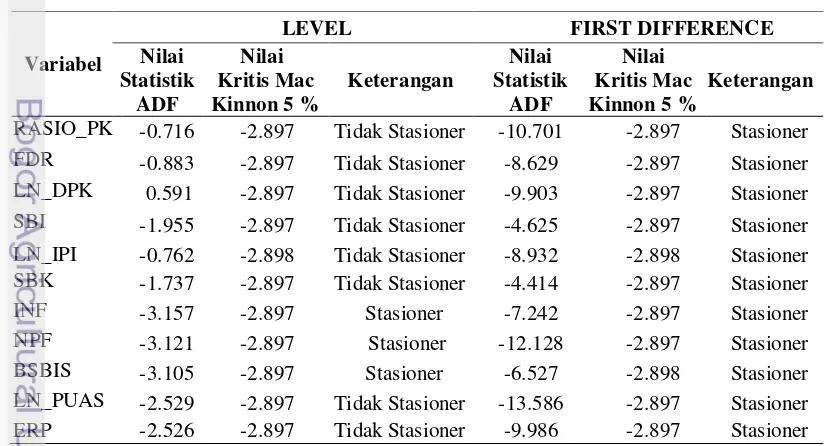

Langkah pertama mengestimasi model VAR adalah uji stasioneritas data. Uji ini menggunakan metode Augmented Dickey Fuller (ADF) test.

Tabel 4 Hasil uji stasioneritas data

Variabel

RASIO_PK -0.716 -2.897 Tidak Stasioner -10.701 -2.897 Stasioner

Hipotesis yang digunakan dalam pengujian adalah H0 : data mengandung

unit root (tidak stasioner) dan H1: data tidak mengandung unit root (stasioner).

Dalam uji ADF dapat dilakukan dengan melihat nilai statistik ADF dari masing-masing variabel, jika nilai statistik ADF lebih kecil dibandingkan nilai kritis MacKinnon maka dapat dikatakan data tersebut stasioner. Uji stasioneritas data berguna dalam menganalisis data time series untuk melihat ada tidaknya akar unit yang terkandung di antara variabel sehingga hubungan antara variabel menjadi valid dan tidak menghasilkan regresi palsu atau spurious regression.

Hasil Uji Lag Optimum

Besarnya lag yang dipilih dalam penelitian ini akan dicari dengan menggunakan kriteria Akaike information criterion (AIC). Dapat dilihat bahwa nilai AIC terkecil terdapat pada lag lima yaitu sebesar 0.112535, dengan demikian lag optimum dalam model adalah lag lima (Tabel 5). Hal ini mengindikasikan bahwa kejadian saat ini dipengaruhi oleh kejadian lima periode sebelumnya.

Tabel 5 Hasil pengujian lag optimal

Lag LogL LR FPE AIC SC HQ

0 -146.9261 NA 1.59e-12 4.049386 4.381742* 4.182434* 1 -7.372763 236.1671 1.02e-12* 3.573661 7.561937 5.170241 2 96.49222 146.4763 1.87e-12 4.013020 11.65722 7.073132 3 180.0180 94.23422 7.97e-12 4.973897 16.27401 9.497542 4 356.3570 149.2099* 5.75e-12 3.554948 18.51099 9.542125 5 611.6112 143.9895 1.83e-12 0.112535* 18.72449 7.563243 Keterangan: *lag optimal

Hasil Uji Stabilitas VAR

Berdasarkan uji stabilitas VAR yang dilakukan terlihat bahwa nilai modulus dari seluruh roots memiliki nilai modulus kurang dari satu, sehingga dapat disimpulkan bahwa model VAR yang digunakan dalam penelitian ini telah stabil pada lag optimalnya yaitu lag lima.

Tabel 6 Hasil uji stabilitas VAR

Root Modulus

0.644137 - 0.138536i 0.658866

0.644137 + 0.138536i 0.658866

-0.395187 - 0.206705i 0.445982

-0.395187 + 0.206705i 0.445982

-0.095473 - 0.374390i 0.386372

-0.095473 + 0.374390i 0.386372

-0.273860 - 0.053591i 0.279055

-0.273860 + 0.053591i 0.279055

0.150843 0.150843

0.067613 0.067613

-0.051650 0.051650

Hasil Uji Kausalitas Granger

memengaruhi rasio pembiayaan sektor konstruksi, Financing to Deposit Ratio (FDR), dan bonus SBrIS. Kedua, variabel rasio pembiayaan sektor konstruksi yang memengaruhi bonus SBIS. Ketiga, variabel Financing to Deposit Ratio (FDR) yang memengaruhi suku bunga kredit (SBK), bonus SBIS, Equivalent rate pembiayaan (ERP). Keempat, variabel Dana Pihak Ketiga (DPK) yang memengaruhi suku bunga SBI dan volume PUAS. Kelima, variabel suku bunga kredit (SBK) yang memengaruhi suku bunga SBI. Keenam variabel bonus SBIS yang memengaruhi pembiayaan bermasalah (NPF). Hasil uji kausalitas granger menunjukkan bahwa tidak terdapat variabel yang memiliki hubungan kausalitas timbal balik dua arah. Hasil uji granger causality dapat dilihat pada lampiran 5. Hasil Uji kointegrasi

Pengujian kointegrasi dilakukan dengan menggunakan uji Johanssen’s Trace Statistic untuk mengetahui berapa banyak persamaan dalam sistem yang memiliki kointegrasi. Hubungan kointegrasi dalam penelitian ini dapat dilihat dari nilai trace statistic,terdapat hubungan kointegrasi apabila nilai trace statistic lebih besar dari nilai critical value 5 %.

Tabel 7 Hasil uji Johanssen’s Trace Statistic Hypothesized

No. of CE(s) Eigen value Trace Statistic

0.05 model yang digunakan pada penelitian ini memiliki sebelas persamaan kointegrasi. Persamaan kointegrasi ini menunjukkan bahwa diantara variabel-variabel yang diuji memiliki hubungan kombinasi liniear yang bersifat stasioner (kointegrasi), sehingga model VECM dapat dilakukan dalam penelitian ini.

Hasil Estimasi VECM

Hasil estimasi VECM dalam penelitian ini menunjukkan kombinasi hubungan jangka pendek menuju jangka panjang diantara variabel rasio pembiayaan sektor konstruksi (Rasio_PK), Financing to Deposit Ratio (FDR), dana pihak ketiga (DPK), suku bunga SBI, Industrial Production Index (IPI), suku bunga kredit (SBK), inflasi, pembiayaan bermasalah (NPF), bonus SBIS (BSBIS), volume PUAS dan equivalent rate pembiayaan (ERP).

SBI, SBK, NPF, BSBIS, IPI, INF, PUAS, dan ERP. Peubah koreksi kesalahan signifikan terhadap rasio pembiayaan konstruksi sebesar 0.398 artinya terdapat penyesuaian dari persamaan jangka pendek menuju persamaan jangka panjang sebesar 0.398 persen. Dapat pula diartikan bahwa setiap bulan, kesalahan dikoreksi sebesar 0.398 persen menuju keseimbangan jangka panjang.

Tabel 8 Hasil estimasi VECM

Jangka Pendek

Variabel Koefisien t-statistik

D(RASIO_PK(-1)) -1.312303 [-3.09964]*

D(RASIO_PK(-2)) -0.376058 [-0.84764]

D(RASIO_PK(-3)) -0.529158 [-1.13950]

D(FDR (-1)) 0.939716 [ 2.37738]*

D(FDR (-2)) 0.187027 [ 0.45440]

D(FDR (-3)) 0.314694 [ 0.73292]

D(LN_DPK(-1)) 3.397855 [ 1.26195]

D(LN_DPK(-2)) -0.933537 [-0.32760]

D(LN_DPK(-3)) -3.915556 [-1.38535]

D(SBI(-1)) -0.042831 [-0.19697]

D(SBI(-2)) 0.082033 [ 0.39630]

D(SBI(-3)) 0.201643 [ 1.06799]

D(LN_IPI(-1)) -2.715114 [-1.83056]

D(LN_IPI(-2)) -2.372743 [-1.75777]

D(LN_IPI(-3)) -1.343375 [-0.99089]

D(SBK(-1)) 0.002597 [ 0.00595]

D(SBK(-2)) 0.232737 [ 0.49308]

D(SBK(-3)) 0.146314 [ 0.33155]

D(INF(-1)) -0.074723 [-1.23520]

D(INF(-2)) 0.025587 [ 0.42204]

D(INF(-3)) -0.097830 [-1.47809]

D(NPF(-1)) 0.032590 [ 0.56104]

D(NPF(-2)) 0.146823 [ 2.37792]*

D(NPF(-3)) 0.033712 [ 0.65695]

D(BSBIS(-1)) -0.026943 [-0.44947]

D(BSBIS(-2)) -0.106588 [-1.44697]

D(BSBIS(-3)) 0.024194 [ 0.39321]

D(LN_PUAS(-1)) -0.201838 [-2.21982]*

D(LN_PUAS(-2)) -0.111100 [-1.09728]

D(LN_PUAS(-3)) 0.029701 [ 0.34268]

D(ERP(-1)) -0.101427 [-1.55504]

D(ERP(-2)) 0.003055 [ 0.04508]

D(ERP(-3)) 0.040124 [ 0.60384]

Jangka Panjang

Variabel Koefisien t-statistik

FDR (-1) 1.130355 [-14.8562]*

LN_DPK(-1) 2.325000 [-6.28961]*

SBI(-1) 0.308804 [-3.08988]*

LN_IPI(-1) -6.662644 [ 6.14953]*

SBK(-1) 0.339642 [-3.49991]*

INF(-1) -0.165783 [ 5.24978]*

NPF(-1) 0.151807 [-4.30224]*

BSBIS(-1) 0.186845 [-3.58559]*

LN_PUAS(-1) -0.184726 [ 3.15093]*

ERP(-1) -0.142923 [ 3.84213]*

Ket : -) * siginifikan pada taraf nyata 5 persen

-) nilai t-ADF untuk nilai kritis 5 persen sama dengan 1.96

Gambaran Umum

Setelah kemunculan bank syariah pertama di Indonesia, yaitu Bank Muamalat Indonesia, maka mulailah berkembang sistem perbankan dengan prinsip Islami di Indonesia. Menurut data Bank Indonesia, jaringan perbankan syariah mengalami perkembangan dari tahun ke tahun, pada tahun 2006 terdapat tiga unit Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS) dan 105 Bank Pembiayaan Rakyat Syariah (BPRS). Selama kurun waktu enam tahun terjadi peningkatan jumlah BUS hampir tiga kali lipat, yaitu dari tiga menjadi sebelas BUS dan terjadi peningkatan pada jumlah BPRS dari 105 menjadi 158, sedangkan untuk UUS mengalami penurunan karena perbankan konvensional mengembangkan UUS menjadi BUS (Gambar 9).

Sumber: Bank Indonesia (2012)

Gambar 9 Jumlah jaringan bank pada perbankan syariah 2006-2012

3 3 5 6 11 11 11

20 26 27 25 23 24 24

105 114

131 138

150 155 158

0 20 40 60 80 100 120 140 160 180

2006 2007 2008 2009 2010 2011 2012

U

n

it

Tahun

Jumlah kantor perbankan syariah juga mengalami peningkatan dari tahun ke tahun, pada Desember 2012 jumlah jaringan kantor yaitu sebanyak 1745 jaringan kantor BUS, 517 kantor UUS, dan 401 kantor BPRS. Jaringan kantor perbankan syariah tersebut menyebar di seluruh wilayah Indonesia sehingga dapat melayani seluruh nasabah bank baik dalam transaksi penghimpunan Dana Pihak Ketiga (DPK) maupun dalam menyalurkan pembiayaan. Seperti yang dapat dilihat pada Gambar 2, dari tahun ke tahun total asset perbankan syariah terus mengalami peningkatan. Besarnya DPK perbankan syariah (BUS dan UUS) juga mengalami peningkatan seiring dengan bertambahnya jumlah bank dan jaringan kantor bank syariah (Gambar 10).

Sumber : Bank Indonesia (2012)

Gambar 10 Jumlah total aset, DPK, dan pembiayaan perbankan syariah Pembiayaan pada sektor riil ini memiliki porsi yang terbesar dibandingkan aktiva perbankan syariah yang lainnya seperti penempatan pada Bank Indonesia, penempatan pada bank lain, surat berharga dan lain sebagainya. Persentase penyaluran dana pada perbankan syariah ditunjukkan pada Gambar 11.

Sumber : Bank Indonesia (2012)

Gambar 11 Penyaluran dana BUS dan UUS November 2012 2006 2007 2008 2009 2010 2011 2012

Aset 26722 36538 49555 66090 97519 145467 195018

DPK 20672 28012 36852 52271 76036 115415 147512

Pembiayaan 20445 27944 38199 46886 68181 102655 147505 0

50000 100000 150000 200000 250000

M

il

ia

r

R

u

p

ia

h

78% 14%

4% 3% 1% Pembiayaan

Penempatan di BI

Surat Berharga

Penempatan di Bank Lain