Oleh FABYA H14104029

PROGRAM STUDI ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Perkembangan sektor keuangan tidak dapat dilepaskan dari perkembangan perekonomian. Turunnya harga minyak pada awal tahun 1980-an mempengaruhi kinerja perekonomian Indonesia. Pendapatan dari minyak menurun dan pemerintah membutuhkan mobilisasi dana dari dalam negeri untuk membiayai pembangunan. Hal ini kemudian melatarbelakangi deregulasi pada berbagai sektor perekonomian termasuk sektor keuangan.

Melalui deregulasi tersebut diharapkan sektor keuangan mampu menyerap dana dari masyarakat dan akhirnya dapat mendorong kembali pertumbuhan ekonomi. Usaha tersebut kemudian mendatangkan hasil karena Indonesia dapat kembali menikmati pertumbuhan ekonomi yang tinggi, dan seiring dengan pertumbuhan ekonomi tersebut, sektor keuangan di Indonesia juga mengalami perkembangan yang pesat. Perkembangan yang pesat tersebut dapat dilihat dari perkembangan jumlah bank maupun kantor bank, aset, dan jumlah dana yang berhasil dihimpun dari masyarakat.

Penelitian ini memiliki dua tujuan: 1) menganalisis pengaruh perkembangan sektor keuangan terhadap pertumbuhan ekonomi di Indonesia. 2) menganalisis variabel perkembangan sektor keuangan yang paling dominan dalam mempengaruhi pertumbuhan ekonomi di Indonesia.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data time series kuartalan dari Maret 2002 sampai Maret 2010. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan metode estimasi OLS (Ordinary Least Square). Variabel-variabel yang digunakan dalam penelitian ini, yaitu: 1) tingkat monetisasi (M2Y), 2) tabungan (LGT), 3) kredit swasta (LGK), 4) GDP riil (LGGDP).

Hasil yang didapat dari penelitian ini berdasarkan estimasi OLS adalah pertumbuhan sektor keuangan positif mempengaruhi pertumbuhan ekonomi. Tabungan (LGT) mempunyai hubungan yang positif dan signifikan dalam mempengaruhi pertumbuhan ekonomi (LGGDP) sebesar 0,253518 persen. Nilai kredit swasta (LGK) mempunyai hubungan yang positif dan tidak signifikan dalam mempengaruhi pertumbuhan ekonomi (LGGDP) sebesar 0,021647 persen. Sedangkan tingkat monetisasi (M2Y) mempunyai hubungan yang negatif dan signifikan dalam mempengaruhi pertumbuhan ekonomi (LGGDP) sebesar -0,113023 persen. Variabel dari perkembangan sektor keuangan yang dominan dalam mempengaruhi pertumbuhan ekonomi (LGGDP) Indonesia adalah variabel tabungan (LGT).

Oleh FABYA H14104029

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Nomor Registrasi Pokok : H14104029

Menyetujui, Dosen Pembimbing

Prof. Ir. Bunasor Sanim, Ph.D NIP. 19451216 196902 1 001

Mengetahui,

Ketua Departemen Ilmu ekonomi

Dedi Budiman Hakim, Ph.D NIP. 19641022 198903 1 003

BERJUDUL “ANALISIS PENGARUH PERKEMBANGAN SEKTOR KEUANGAN TERHADAP PERTUMBUHAN EKONOMI DI INDONESIA” ADALAH KARYA SENDIRI DAN BELUM DIAJUKAN DALAM BENTUK APAPUN KEPADA PERGURUAN TINGGI MANAPUN. SUMBER INFORMASI YANG BERASAL ATAU DIKUTIP DARI KARYA YANG DITERBITKAN MAUPUN TIDAK DITERBITKAN DARI PENULIS LAIN TELAH DISEBUTKAN DALAM TEKS DAN DICANTUMKAN DALAM DAFTAR PUSTAKA DI BAGIAN AKHIR SKRIPSI INI.

Bogor, Agustus 2011

Edman Mara dan Ewat Sucitawati. Penulis merupakan anak sulung dari tiga bersaudara. Jenjang pendidikan penulis dilalui dari SDI Yasma PB Sudirman, kemudian melanjutkan ke SLTP Negeri 102 Jakarta dan lulus pada tahun 2001. pada tahun yang sama penulis diterima di SMA Negeri 39 Jakarta dan lulus pada tahun 2004.

dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Analisis Pengaruh Perkembangan Sektor Keuangan terhadap Pertumbuhan Ekonomi di Indonesia”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis menyadari sepenuh hati bahwa skripsi ini tidak akan tersusun dan selesai tanpa bantuan berbagai pihak. Oleh karena itu dari lubuk hati yang teramat dalam, perkenankanlah penulis menyampaikan ucapan terima kasih yang tak terhingga kepada:

1. Prof. Ir. Bunasor Sanim, Ph.D selaku dosen pembimbing yang telah dengan sabar memberikan bimbingan, masukan, saran dan kritik yang sangat membantu dalam proses penyusunan skripsi ini sehingga penulis dapat menyelesaikannya.

2. Tanti Novianti, M.Si selaku dosen penguji utama dan Widyastutik, M.Si selaku dosen penguji komisi pendidikan, atas kesediaannya menguji skripsi ini.

3. Kedua orang tua yang telah membesarkan, memberikan kasih sayang, membimbing, mendidik dan selalu mendoakan penulis dari lahir hingga saat ini.

4. Adik-adikku (Meita dan Farah) atas dukungan dan pengertiannya.

5. Saudara-saudara dan keluarga besar penulis atas semangat dan dukungannya. 6. Sahabat-sahabatku (Yanita, Ellis, Feny, Ulfa, Ery, Fitri, Nurie, Neni) atas

motivasi, persahabatan dan kebersamaannya.

7. Teman-teman satu bimbingan (Dwi, Septi, Novi) atas kerjasama dan motivasinya.

karena itu, penulis mohon maaf apabila terdapat kesalahan dalam penulisan. Penulis berharap semoga karya ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bogor, Agustus 2011

DAFTAR ISI 2.1. Pertumbuhan Ekonomi ... 9

2.2. Teori Pertumbuhan Harrod-Domar ... 9

2.3. Teori Pertumbuhan Neoklasik (Solow-Swan)...10

2.4. Mekanisme Transmisi Kebijakan Moneter...12

2.5. Sektor Keuangan...14

2.5.1. Pengertian Sektor Keuangan...14

2.5.2. Fungsi Lembaga Perantara Keuangan...14

2.5.2.1. Memobilisasi tabungan...14

2.5.2.2. Mengelola resiko...15

2.5.2.3. Memperoleh informasi tentang peluang-peluang investasi...16

2.5.2.4. Memonitor manajer dan mengerahkan kontrol bagi perusahaan...17

2.5.2.5. Memperlancar transaksi dan memfasilitasi pertukaran barang dan jasa...17

2.5.3. Perkembangan Sektor Keuangan...18

2.6. Penelitian-Penelitian Terdahulu...20

2.8. Hipotesis Penelitian...27

III. METODE PENELITIAN 3.1. Jenis dan Sumber Data...28

3.2. Deskripsi Variabel Penelitian...28

3.3. Model Penelitian...29

3.4. Metode Analisis Data dan Asumsi Model Regresi OLS... 30

3.5. Pengujian Kriteria Ekonomi dan Statistik...33

3.5.1. Uji t (Uji Parsial)...33

3.5.2. Uji F (Uji Serempak)...34

3.5.3. Uji Koefisien Determinasi (R2)...34

3.6. Uji Ekonometrika... ...32

3.6.1. Heteroskedastisitas...35

3.6.2. Autokorelasi...35

3.6.3. Multikolinearitas……...……...………..36

3.7. Kelemahan Metode Ordinary Least Square (OLS)... 37

IV. GAMBARAN UMUM PERKEMBANGAN SEKTOR KEUANGAN DAN PERTUMBUHAN EKONOMI DI INDONESIA 4.1. Perkembangan Sektor Keuangan Setelah Tahun 1983…………...…39

4.2. Perkembangan Sektor Keuangan Setelah Krisis Moneter 1997...40

4.3. Perkembangan Sektor Keuangan Selama Periode Penelitian…...…..43

V. HASIL DAN PEMBAHASAN 5.1. Uji Kriteria Statistik...45

5.2. Uji Ekonometrika...46

5.3. Analisis Hubungan antara Perkembangan Sektor Keuangan dengan Pertumbuhan Ekonomi…...48

5.3.1. Kredit Swasta (LGK)...48

5.3.2. Tabungan (LGT)...49

5.3.3. Tingkat Monetisasi (M2Y)...49

5.4. Pembahasan Ekonomi...50

VI. KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 54

DAFTAR TABEL

Nomor Halaman

1.1. Perkembangan Jumlah Bank dan Kantor Bank Umum (1978-2007)...2

1.2. Tabel Pertumbuhan GDP Riil Indonesia (1971-2009)...3

2.1. Penelitian Terdahulu………...…………...……22

3.1. Data, Satuan, Simbol dan Sumber Data…….………...…………28

4.1. Jumlah Aset Berdasarkan Kelompok Bank, 2002 -2010 (miliar Rp)……43

4.2. Kredit yang Disalurkan dalam Rupiah dan Valuta Asing Berdasarkan Kelompok Bank, 2002-2010 (miliar Rp)………...…...44

DAFTAR GAMBAR

Nomor Halaman

DAFTAR LAMPIRAN

Nomor Halaman

1. Uji Persamaan Regresi……...………...59

2. Uji Heteroskedastisitas...59

3. Uji Autokorelasi ...59

4. Matriks Korelasi antar Variabel Bebas...59

Indonesia sebagai negara sedang berkembang memiliki karakteristik perekonomian yang tidak berbeda jauh dengan negara sedang berkembang lainnya. Karakteristik perekonomian tersebut yaitu tingkat pertumbuhan penduduk dan pengangguran yang tinggi, tingkat produktivitas dan kualitas hidup rendah, ketergantungan pada sektor pertanian atau primer, pasar dan informasi tidak sempurna, tingkat ketergantungan pada angkatan kerja tinggi, dan ketergantungan tinggi pada ekspor komoditas primer. Pencapaian tingkat pertumbuhan ekonomi yang tinggi dalam proses pembangunannya dihadapkan pada permasalahan dalam keterbatasan modal untuk membiayai investasi pembangunan.

Perkembangan sektor keuangan tidak dapat dilepaskan dari perkembangan perekonomian. Turunnya harga minyak pada awal tahun 1980-an mempengaruhi kinerja perekonomian Indonesia. Pendapatan dari minyak menurun dan pemerintah membutuhkan mobilisasi dana dari dalam negeri untuk membiayai pembangunan. Hal ini kemudian melatarbelakangi deregulasi pada berbagai sektor perekonomian termasuk sektor keuangan.

dengan mengurangi hambatan dalam pendirian bank baru. Kedua regulasi tersebut kemudian melatarbelakangi perkembangan sektor keuangan di Indonesia.

Perkembangan tersebut misalnya dapat dilihat dari perubahan jumlah bank maupun kantor bank. Sebelum tahun 1988 jumlahnya tidak mengalami peningkatan yang cukup berarti. Namun sejak tahun 1988 jumlah bank maupun kantor bank mengalami peningkatan yang cukup signifikan seperti dapat dilihat pada Tabel 1.1.

Tabel 1.1. Perkembangan Jumlah Bank dan Kantor Bank Umum di Indonesia (1978-2010)

Sumber: Bank Indonesia, Statistik Perbankan Indonesia (1978-2010)

pertumbuhan ekonomi pada periode tahun 1987-1992 telah mencapai 6,5 persen per tahun, yang berarti mendekati pertumbuhan ekonomi yang pernah dicapai selama periode boom minyak, 1971-1981. Begitu pula setelah periode krisis ekonomi 1997-1998 maka pertumbuhan ekonomi Indonesia menunjukkan kenaikan secara bertahap (Tabel 1.2.).

Tabel 1.2. Tabel Pertumbuhan GDP Riil Indonesia (1971-2010)

Tahun (Persen) Tahun (Persen)

1971-1981 7,90 2003 4,14

Sumber: Badan Pusat Statistik (1971-2010)

Sektor keuangan memegang peranan yang sangat signifikan dalam memicu pertumbuhan ekonomi suatu negara. Sektor keuangan menjadi lokomotif pertumbuhan sektor riil melalui akumulasi kapital dan inovasi teknologi. Lebih tepatnya, sektor keuangan mampu memobilisasi tabungan. Sektor keuangan menyediakan para peminjam berbagai instrumen keuangan dengan kualitas tinggi dan resiko rendah. Hal ini akan menambah investasi dan akhirnya mempercepat pertumbuhan ekonomi. Di lain pihak, terjadinya asymmetric information, yang dimanifestasikan dalam bentuk tingginya biaya-biaya transaksi dan biaya-biaya informasi dalam pasar keuangan dapat diminimalisasi, jika sektor keuangan berfungsi secara efisien.

keuangan juga mempengaruhi efektivitas kebijakan moneter. Inggrid (2006) mengidentifikasikan beberapa dampak yang dihasilkan dari shock dalam pasar keuangan terhadap transmisi kebijakan moneter. Pertama, gejala monetization (proses pengkonversian surat berharga menjadi mata uang yang dapat digunakan untuk membeli barang dan jasa) dan sekuritization (proses pembentukan aset yang tidak likuid atau sekelompok aset melalui mekanisme keuangan menjadi surat-surat berharga) dalam bentuk inovasi produk-produk keuangan, menyebabkan definisi, cakupan dan perilaku jumlah uang beredar mengalami perubahan. Gejala ini berpeluang menciptakan ketidakstabilan hubungan antara harga (inflasi), uang beredar dan mengurangi kemampuan bank sentral dalam mengendalikan besaran moneter. Kedua, semakin berkembangnya sektor keuangan mendorong kecenderungan terjadinya pelepasan keterkaitan antara sektor moneter dan sektor riil (decoupling). Konsekuensinya, kausalitas antara variabel-variabel moneter dan berbagai variabel di sektor riil menjadi semakin kompleks dan sulit diprediksi. Fungsi permintaan uang yang dipergunakan sebagai salah satu alat manajemen moneter kurang stabil perilakunya.

ekonomi terletak pada arah hubungannya. Perdebatan berfokus pada pertanyaan apakah sektor keuangan yang mendorong pertumbuhan ekonomi (supply-leading) ataukah pertumbuhan ekonomi yang mendorong perkembangan sektor keuangan (demand-following).

Menurut Graff (2001) terdapat empat kemungkinan hubungan yang dapat terjadi antara perkembangan sektor keuangan dan pertumbuhan ekonomi. Hubungan yang dapat terjadi adalah tidak adanya hubungan antara perkembangan sektor keuangan dengan pertumbuhan ekonomi, perkembangan sektor keuangan yang mendorong pertumbuhan ekonomi, pertumbuhan ekonomi yang mendorong perkembangan sektor keuangan, dan perkembangan sektor keuangan (meskipun dalam jangka pendek) justru akan berdampak negatif terhadap pertumbuhan ekonomi.

1.2. Perumusan Masalah

Tujuan kebijakan ekonomi makro adalah pertumbuhan ekonomi yang tingi dan berkesinambungan, tingkat pengangguran yang rendah, fluktuasi pertumbuhan ekonomi dan pengangguran yang rendah (meredam siklus bisnis), dan tingkat inflasi yang rendah (Mankiw, 2003). Tujuan-tujuan tersebut dapat dicapai melalui berbagai kebijakan.

Menurunnya pertumbuhan ekonomi dan kesulitan pendanaan pada awal tahun 1980-an yang disebabkan oleh turunnya harga minyak mendorong pemerintah untuk memobilisasi dana dari masyarakat melalui kebijakan deregulasi pada sektor keuangan. Melalui deregulasi tersebut diharapkan sektor keuangan mampu menyerap dana dari masyarakat dan akhirnya dapat mendorong kembali pertumbuhan ekonomi. Usaha tersebut kemudian mendatangkan hasil karena Indonesia dapat kembali menikmati pertumbuhan ekonomi yang tinggi, dan seiring dengan pertumbuhan ekonomi tersebut, sektor keuangan di Indonesia juga mengalami perkembangan yang pesat. Perkembangan yang pesat tersebut dapat dilihat dari perkembangan jumlah bank maupun kantor bank, aset, dan jumlah dana yang berhasil dihimpun dari masyarakat.

ekonomi di Indonesia. Berdasarkan latar belakang di atas dapat dirumuskan pertanyaan penelitian sebagai berikut:

1. Bagaimana pengaruh perkembangan sektor keuangan terhadap pertumbuhan ekonomi di Indonesia?

2. Variabel apakah dari perkembangan sektor keuangan yang paling dominan dalam mempengaruhi pertumbuhan ekonomi di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah, adapun tujuan dari penelitian dapat dirumuskan sebagai berikut:

1. Menganalisis pengaruh perkembangan sektor keuangan terhadap pertumbuhan ekonomi di Indonesia.

2. Menganalisis variabel dari perkembangan sektor keuangan yang paling dominan dalam mempengaruhi pertumbuhan ekonomi di Indonesia.

1.4. Manfaat Penelitian

Berdasarkan penjelasan di atas maka manfaat dalam penelitian ini adalah: 1. Bagi penulis, sebagai salah satu media latih untuk meningkatkan kemampuan

dan keterampilan sesuai disiplin ilmu yang dipelajari.

Menurut Todaro (2004), pertumbuhan ekonomi adalah kenaikan kapasitas

dalam jangka panjang dari negara yang bersangkutan untuk menyediakan berbagai

barang ekonomi kepada penduduknya. Kenaikan kapasitas itu sendiri ditentukan

atau dimungkinkan oleh adanya kemajuan atau penyesuaian-penyesuaian

teknologi, institusional (kelembagaan) dan ideologis terhadap berbagai tuntutan

keadaan yang ada. Proses pertumbuhan ekonomi dipengaruhi oleh dua faktor,

yaitu faktor ekonomi dan faktor nonekonomi. Faktor ekonomi berupa sumber

alam, sumber daya manusia, akumulasi modal, organisasi, kemajuan teknologi,

pembagian kerja dan skala produksi. Faktor nonekonomi berupa faktor sosial,

budaya dan politik bersama-sama faktor ekonomi saling mempengaruhi kemajuan

perekonomian.

Pertumbuhan ekonomi pada dasarnya diartikan sebagai suatu proses

dimana Produk Domestik Bruto riil per kapita meningkat secara terus-menerus

melalui kenaikan produktivitas per kapita (Salvatore, 1997). Sasaran berupa

kenaikan pendapatan nasional dan pendapatan riil per kapita merupakan tujuan

utama yang perlu dicapai melalui penyediaan dan pengerahan sumber-sumber

produksi.

2.2. Teori Pertumbuhan Harrod-Domar

Setiap perekonomian pada dasarnya harus senantiasa mencadangkan atau

menggantikan barang-barang modal yang telah susut atau rusak. Namun, untuk

memacu pertumbuhan ekonomi, dibutuhkan investasi baru yang merupakan

tambahan neto terhadap cadangan atau stok modal (capital stock).

Teori Harrod-Domar (Todaro, 2004) menganalisis hubungan antara tingkat

investasi dan tingkat pertumbuhan dengan menyimpulkan adanya hubungan

ekonomi langsung antara besarnya stok modal keseluruhan (K) dengan GNP (Y),

yang diformulasikan sebagai rasio modal terhadap output (capital/output ratio = COR). Semakin tinggi peningkatan stok modal, semakin tinggi pula output yang dapat dihasilkan.

Secara sederhana, teori Harrod-Domar dapat diformulasikan sebagai

berikut:

tingkat pertumbuhan GNP (∆Y/Y) ditentukan secara bersama-sama oleh rasio

tabungan nasional (s) serta rasio modal-output nasional (k). Tingkat pertumbuhan pendapatan nasional akan berbanding lurus dengan rasio tabungan dan berbanding

terbalik terhadap rasio modal-output dari suatu perekonomian. Agar bisa tumbuh dengan pesat maka setiap perekonomian haruslah menabung dan

menginvestasikan sebanyak mungkin bagian dari GNP-nya.

2.3. Teori Pertumbuhan Neoklasik (Solow-Swan)

Teori pertumbuhan ini dikembangkan oleh Robert Solow dan Trevor Swan

(Mankiw, 2000). Menurut teori ini, pertumbuhan ekonomi tergantung pada

akumulasi modal) dan tingkat kemajuan teknologi. Pandangan ini didasarkan pada

analisis klasik, bahwa perekonomian akan tetap mengalami kesempatan kerja

penuh (full employment) dan kapasitas peralatan modal akan tetap sepenuhnya digunakan sepanjang waktu.

Selanjutnya menurut teori ini, rasio modal terhadap output (capital/output ratio = COR) dapat berubah dan bersifat dinamis. Untuk menciptakan sejumlah

output tertentu, bisa digunakan jumlah modal yang berbeda-beda dengan bantuan tenaga kerja yang jumlahnya berbeda-beda sesuai dengan yang dibutuhkan. Jika

lebih banyak modal yang digunakan maka tenaga kerja yang dibutuhkan lebih

sedikit, sebaliknya jika modal yang digunakan lebih sedikit maka lebih banyak

tenaga kerja yang digunakan. Dengan adanya fleksibilitas ini suatu perekonomian

mempunyai kebebasan yang tak terbatas dalam menentukan kombinasi modal dan

tenaga kerja yang akan digunakan untuk menghasilkan tingkat output tertentu. Teori pertumbuhan Solow-Swan dapat dituliskan dalam persamaan

berikut:

b = penambahan output yang diciptakan oleh penambahan satu unit tenaga kerja

Nilai Tt, a dan b bisa diestimasi secara empiris, tetapi pada umumnya nilai

a dan b ditentukan besarnya dengan menganggap bahwa a + b = 1 yang berarti bahwa a dan b nilainya sama dengan produksi batas dari masing-masing faktor produksi tersebut. Dengan kata lain, nilai a dan b ditentukan dengan melihat peranan tenaga kerja dan modal dalam menciptakan output.

2.4. Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter menjelaskan bagaimana

kebijakan moneter berpengaruh terhadap sektor riil. Mekanisme transmisi

kebijakan moneter dapat terjadi melalui jalur moneter langsung, jalur suku bunga,

jalur nilai tukar, jalur harga aset, jalur kredit dan jalur ekspektasi. Sektor

perbankan memegang peranan penting dalam proses transmisi kebijakan moneter

tersebut, khususnya pada jalur kredit. Jalur kredit ini merupakan mekanisme

transmisi yang berkaitan dengan adanya masalah informasi yang tidak simetris.

Menurut Warjiyo dan Solikin (2003) terdapat dua jalur utama yang

berkaitan dengan jalur kredit, yaitu:

1. Bank lending channel (jalur pinjaman bank) yang menitikberatkan pengaruh kebijakan moneter terhadap neraca perbankan, tidak hanya melalui sisi

kewajiban, tetapi juga melalui sisi aset dari neracanya. Kebijakan moneter

yang ekspansif akan meningkatkan cadangan yang dimiliki oleh sektor

ketersediaan dana dan kredit (loanable fund) yang dapat disalurkan kepada investor. Hal ini kemudian akan berpengaruh terhadap peningkatan investasi

dan selanjutnya mendorong peningkatan output.

2. Balance sheet channel (jalur neraca perusahaan) yang menitikberatkan pengaruh kebijakan moneter terhadap kondisi keuangan perusahaan yang

selanjutnya akan mempengaruhi akses perusahaan dalam memperoleh kredit

dari bank. Apabila bank sentral melakukan kebijakan moneter ekspansif, maka

suku bunga di pasar uang akan turun sehingga meningkatkan harga saham.

Dengan peningkatan tersebut maka nilai bersih perusahaan (networth) akan meningkat, yang selanjutnya mengurangi tindakan adverse selection dan

moral hazard oleh perusahaan. Kondisi ini meningkatkan pemberian kredit oleh bank, selanjutnya meningkatkan investasi, dan pada akhirnya

meningkatkan output.

Berkaitan dengan balance sheet channel, menurut Mishkin (2001) masalah

adverse selection terjadi semakin rendah aset yang dimiliki oleh perusahaan berarti akan semakin rendah pula jaminan terhadap utang, dan menyebabkan

semakin besarnya potensi kerugian. Hal ini kemudian akan menyebabkan

rendahnya penyaluran dana untuk membayar investasi perusahaan. Masalah moral hazard terjadi karena semakin rendah aset maka pemilik perusahaan akan mempunyai insentif yang semakin besar untuk mengerjakan proyek-proyek

investasi yang beresiko tinggi. Semakin tinggi resiko investasi maka

menyebabkan semakin tinggi pula resiko kegagalan membayar utang. Dengan

tingkat kredit yang disalurkan oleh bank dan kemudian menyebabkan semakin

rendahnya investasi.

2.5. Sektor Keuangan

2.5.1. Pengertian Sektor Keuangan

Menurut DFID (Department For International Development) (2004) sektor keuangan adalah seluruh perusahaan besar atau kecil, lembaga formal dan

informal di dalam perekonomian yang memberikan pelayanan keuangan kepada

konsumen, para pelaku bisnis dan lembaga-lembaga keuangan lainnya. Dalam

pengertian yang lebih luas, meliputi segala hal mengenai perbankan, bursa saham

(stock exchanges), asuransi, credit unions, lembaga keuangan mikro dan pemberi pinjaman (money lender).

2.5.2. Fungsi Lembaga Perantara Keuangan

DFID (2004) mengidentifikasi lima fungsi dasar dari lembaga perantara

keuangan, yaitu memobilisasi tabungan, mengelola risiko, memperoleh informasi

tentang peluang-peluang investasi, memonitor manajer dan mengerahkan kontrol

bagi perusahaan, memperlancar transaksi dan memfasilitasi pertukaran barang dan

jasa.

2.5.2.1. Memobilisasi tabungan

Adanya fasilitas tabungan memungkinkan rumah tangga untuk menyimpan

uang mereka di tempat yang aman, dan menyalurkan uangnya untuk kegiatan

investasi) sehingga akan meningkatkan akumulasi modal dan memacu

perkembangan sektor swasta.

Kurangnya akses terhadap fasilitas tabungan menyebabkan seseorang

menyimpan dalam bentuk aset fisik seperti perhiasan, atau menyimpan

tabungannya di rumah. Cara menyimpan seperti ini menyebabkan tabungan tidak

dapat digunakan secara produktif, padahal tabungan dapat memberikan kontribusi

yang berarti bagi pertumbuhan ekonomi. Return on investment dapat menciptakan tingkat pengembalian yang positif untuk penabung, yang akhirnya dapat

meningkatkan jumlah tabungan.

Dengan memobilisasi tabungan akan meningkatkan ketersediaan kredit.

Kredit juga diperuntukkan untuk membiayai investasi dalam bidang pendidikan

dan kesehatan, sehingga dapat meningkatkan akumulasi sumber daya manusia.

Oleh karena itu, mobilisasi tabungan berdampak signifikan terhadap pertumbuhan

ekonomi dengan adanya peningkatan investasi, produktivitas dan sumber daya

manusia.

2.5.2.2. Mengelola risiko

a. Risiko likuiditas. Banyak perusahaan membutuhkan modal jangka menengah

sampai jangka panjang, sedangkan banyak investor (saver) lebih memilih untuk melakukan penarikan tabungan atau memindahkan ke peluang investasi lainnya,

maka sewaktu-waktu timbul kebutuhan mereka untuk mencairkan tabungannya.

Bank dan lembaga perantara keuangan yang lain memegang banyak tabungan

milik rumah tangga, dan karena investor biasanya tidak akan mau menarik

perantara keuangan untuk menyediakan modal untuk investasi jangka panjang dan

likuiditas untuk investor.

b. Diversifikasi risiko. Berinvestasi hanya di satu proyek akan lebih berisiko

daripada berinvestasi di bermacam-macam proyek . Pada umumnya investor tidak

menyukai risiko, maka lembaga perantara keuangan memfasilitasi diversifikasi

risiko (bank dan bursa saham) sehingga memungkinkan investasi dialokasikan ke

proyek yang lebih berisiko dengan tingkat pengembalian keseluruhan yang lebih

tinggi. Hal ini turut meningkatkan tingkat pengembalian investasi (return) secara keseluruhan dan meningkatkan alokasi modal, sehingga pada akhirnya berdampak

pada peningkatan pertumbuhan ekonomi. Jadi sistem keuangan dapat mengurangi

diversifikasi risiko sehingga dapat mempercepat perubahan teknologi dan

pertumbuhan ekonomi.

2.5.2.3. Memperoleh informasi tentang peluang-peluang investasi

Informasi tentang investasi dan alokasi sumber daya sangat penting bagi

seorang investor. Seorang investor tidak mungkin memiliki waktu, kapasitas,

maupun cara mengumpulkan dan melakukan proses informasi terhadap semua

peraturan perusahaan, manajer dan kondisi perekonomian. Sebagai akibatnya

biaya informasi yang tinggi mampu menyimpan aliran modal yang nilai

manfaatnya sangat tinggi. Kemampuan memperoleh serta memproses informasi

mungkin memilki implikasi yang sangat penting terhadap pertumbuhan.

Pemantauan manajemen dan pengendalian perusahaan di samping

pengurangan biaya perolehan informasi sebelumnya, perjanjian keuangan, pasar

suatu aktifitas pemantauan dari manajer maupun perusahaan terhadap kebijakan

yang telah dilakukan. Sebagai contoh, pemilik perusahaan akan membuat suatu

aturan pengelolaan keuangan dengan maksud untuk mendorong para manajer

untuk mengelola lebih baik demi kepentingan perusahaan. Sebagai perbandingan,

dengan pemahaman yang sederhana, hal ini penting sebagai informasi tentang

perusahaan sehingga pihak luar mengetahui berapa tingkat pengembalian proyek

tersebut (Return On Invesment).

2.5.2.4. Memonitor manajer dan mengerahkan kontrol bagi perusahaan

Kemampuan lembaga perantara keuangan untuk memonitor kinerja dari

suatu perusahaan (yang menyangkut kepentingan dari banyak investor) dan untuk

menggunakan kontrol perusahaan, dapat menjamin bahwa para investor menerima

tingkat pengembalian yang mencerminkan kinerja dari perusahaan tersebut

(menjamin bahwa mereka tidak ditipu oleh manajer perusahaan karena

keterbatasan informasi yang dimiliki para investor), serta menciptakan hak

insentif bagi para manajer dari perusahaan untuk bekerja dengan baik. Oleh

karena itu, pengaturan keuangan yang meningkatkan kontrol perusahaan dapat

meningkatkan akumulasi kapital dan pertumbuhan ekonomi yang lebih cepat

(melalui perbaikan alokasi kapital).

2.5.2.5 Memperlancar transaksi dan memfasilitasi pertukaran barang dan jasa

Sektor keuangan memfasilitasi transaksi dalam perekonomian, baik secara

fisik melalui penyediaan jasa lalu lintas pembayaran, dan melalui pengurangan

transaksi yang rendah dapat meningkatkan spesialisasi, inovasi, teknologi, dan

pertumbuhan ekonomi.

2.5.3. Perkembangan Sektor Keuangan

Menurut DFID (Department For International Development) (2004) sektor keuangan disebut berkembang jika memenuhi beberapa kondisi. Pertama,

Efisiensi dan kekompetitifan sektor keuangan semakin meningkat. Kedua,

cakupan pelayanan keuangan yang tersedia semakin meningkat. Ketiga,

diversifikasi lembaga keuangan semakin meningkat. Keempat, jumlah uang yang

diperantarakan melalui sektor keuangan semakin meningkat. Kelima, tingkat

pengalokasian modal oleh lembaga keuangan kepada badan usaha swasta dengan

merespon sinyal pasar (dibanding pinjaman langsung pemerintah dari bank

pemerintah) semakin meningkat. Keenam, peraturan dan stabilitas sektor

keuangan semakin meningkat

Menurut Mukhlis (2005), perkembangan dalam rasio aset keuangan

terhadap PDB menunjukkan pendalaman keuangan (financial deepening). Perkembangan yang semakin kecil dalam rasio tersebut menunjukkan semakin

dangkal sektor keuangan suatu negara. Sebaliknya semakin besar dalam rasio

tersebut menunjukkan semakin dalam sektor keuangan suatu negara. Dalam hal

ini semakin besar rasio jumlah uang beredar terhadap GDP menunjukkan semakin

efisien sistem keuangan dalam memobilisasi dana untuk mempercepat

pertumbuhan ekonomi. Semakin tinggi pendalaman keuangan semakin besar

kegiatan lembaga keuangan maupun pasar uang. Ukuran financial deepening

suatu negara ditunjukkan oleh rasio antara jumlah kekayaan yang dinyatakan

dengan uang (financial asset) dengan pendapatan nasional. Semakin tinggi rasionya mempunyai arti bahwa penggunaan uang dalam perekonomian suatu

negara semakin dalam. Semakin tinggi pendalaman keuangan semakin besar

penggunaan uang dalam perekonomian dan semakin besar serta semakin meluas

kegiatan lembaga keuangan maupun pasar uang. Penggunaan rasio ini

dikarenakan merupakan rasio paling umum yang digunakan untuk mengukur

perkembangan sektor keuangan suatu negara. Hasil rasio ini akan menunjukkan

rasio penggunaan M2 untuk menghasilkan setiap GDP. Indikator financial deepening (M2/PDB) mengukur peranan sistem keuangan dalam memobilisasi tabungan. Financial deepening juga dikenal dengan istilah tingkat monetisasi.

Menurut Lynch (1996) terdapat beberapa indikator untuk mengetahui

seberapa besar tingkat perkembangan sektor keuangan. Beberapa indikator

tersebut seperti indikator kuantitatif, indikator struktural, indikator harga sektor

keuangan, indikator skala produk dan indikator biaya transaksi. Di antara

indikator-indikator tersebut, indikator kuantitatif merupakan indikator yang sering

digunakan untuk mengetahui seberapa besar tingkat perkembangan sektor

keuangan suatu negara. Berkaitan dengan indikator kuantitatif untuk melihat

perkembangan sektor keuangan dalam pembangunan, maka perkembangannya

dapat diukur dengan menggunakan rasio antara aset keuangan dalam negeri

Berkaitan dengan perkembangan sektor keuangan, menurut Levine (1997) terdapat empat tahap perkembangan sektor keuangan. Pertama, sektor keuangan mulai mengalami perkembangan. Kedua, sektor perbankan semakin memegang peranan penting dalam penyaluran kredit dibandingkan dengan bank sentral. Ketiga, semakin berkembangnya sektor keuangan nonbank, seperti asuransi, dana pensiun dan lembaga pembiayaan, dan keempat, semakin berkembangnya bursa saham.

2.6. Penelitian-Penelitian Terdahulu

Kar dan Pentecost (2000) meneliti hubungan antara perkembangan sektor

keuangan dan pertumbuhan ekonomi di Turki dengan menggunakan uji kausalitas

Granger dalam kerangka analisis kointegrasi dan Vector Error Correction Model

(VECM) selama periode tahun 1963-1995. Proksi dari perkembangan sektor

keuangan yang digunakan adalah rasio monetisasi, rasio tabungan terhadap GDP,

rasio kredit yang disalurkan kepada sektor swasta terhadap GDP, dan rasio kredit

domestik terhadap GDP. Hasil penelitiannya terdapat hubungan kausalitas dua

arah dalam jangka panjang dan jangka pendek antara perkembangan sektor

keuangan dan pertumbuhan ekonomi. Pertumbuhan ekonomi mempunyai

hubungan kasualitas dalam jangka pendek dan jangka panjang terhadap rasio

tabungan terhadap GDP dan rasio kredit domestik terhadap GDP, dan hanya

mempunyai hubungan kausalitas dalam jangka panjang terhadap rasio kredit yang

Penelitian Hasiholan (2003) menganalisis kausalitas terhadap hubungan

antara perkembangan sektor keuangan dengan pertumbuhan dan volatilitas

ekonomi di Indonesia selama periode 1983.2-2000.4. Volatilitas ekonomi

menggunakan standar-deviasi dari pertumbuhan ekonomi yang diperoleh dari

model Generalized Autoregressive Conditional Heteroscedasticity (GARCH). Uji kausalitas dilakukan dengan menggunakan uji kausalitas Granger dalam kerangka

analisis kointegrasi dan Vector Error Correction Model (VECM). Hasil penelitiannya menunjukkan bahwa terdapat hubungan kausalitas Granger dua arah

antara perkembangan sektor keuangan dengan pertumbuhan ekonomi dalam

jangka pendek dan jangka panjang. Serta hubungan kausalitas Granger dari

perkembangan sektor keuangan ke arah volatilitas ekonomi dalam jangka pendek.

Penelitian yang dilakukan oleh Abdurahman (2003) menguji kembali

peran sektor perbankan sejak periode liberalisasi perbankan tahun 1983 hingga

menjelang terjadinya krisis ekonomi tahun 1997 dalam mendorong kinerja

perekonomian Indonesia. Penelitiannya menggunakan metode Ordinary Least Square (OLS). Hasil penelitiannya menyatakan bahwa kredit yang disalurkan kepada sektor swasta berpengaruh signifikan terhadap GDP riil, berhasilnya

reformasi keuangan sejak 1983 dibuktikan oleh peningkatan yang besar dalam

rasio tabungan, kredit dan investasi terhadap GDP. Hasil penelitian ini adalah

perkembangan sektor keuangan yang mendorong pertumbuhan ekonomi ( supply-leading).

Penelitian yang dilakukan Inggrid (2006) menganalisis pengaruh

kurun waktu 1992:2-2004:4. Hasil uji kausalitas Granger menunjukkan kausalitas

dua arah di antara pertumbuhan ekonomi dan volume kredit serta kausalitas satu arah yang berasal dari spread suku bunga menuju pertumbuhan ekonomi, maka sistem keuangan dapat menjadi mesin penggerak pertumbuhan di Indonesia.

Analisis ekonometrika dengan Vector Error Correction Model (VECM) mendukung hipotesis signifikansi peranan sektor keuangan sebagai mesin

pertumbuhan ekonomi, melalui kenaikan ketersediaan kredit, baik dari segi

volume maupun harga.

Tabel 2.1. Penelitian Terdahulu

Peneliti dan Tahun Penelitian

Judul Penelitian

Tujuan Penelitian Metode Penelitian Kesimpulan

Development

spread suku bunga

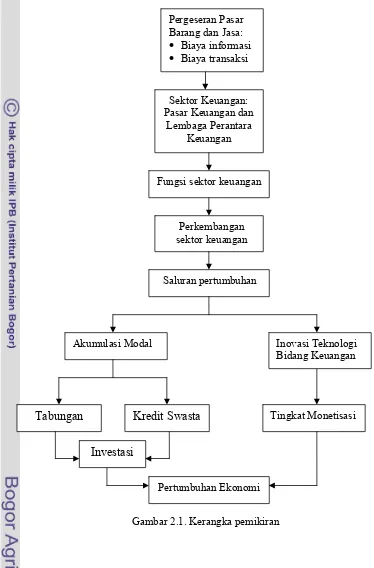

2.7. Kerangka Pemikiran

Pergeseran di dalam pasar barang dan jasa menimbulkan

ketidakseimbangan dalam pasar yang ditandai dengan adanya biaya dalam

melakukan transaksi dan memperoleh informasi, sehingga menimbulkan insentif

bagi munculnya sektor keuangan dalam perekonomian berupa pasar keuangan dan

lembaga perantara keuangan. Kemudian kemunculan sektor keuangan memainkan

fungsi yang penting di dalam perekonomian. Secara spesifik, sektor keuangan

berfungsi untuk memobilisasi tabungan, mengelola resiko, menurunkan biaya

dalam memperoleh informasi mengenai proyek-proyek investasi yang potensial,

melakukan pengawasan terhadap proyek-proyek investasi, memonitor manajer

dan mengerahkan kontrol bagi perusahaan, memperlancar transaksi dan

memfasilitasi pertukaran barang dan jasa.

Kemudian karena fungsi-fungsi dari sektor keuangan tersebut, maka akan

menyebabkan perkembangan sektor keuangan. Selanjutnya sektor keuangan

mempengaruhi pertumbuhan ekonomi melalui saluran pertumbuhan. Saluran

pertumbuhan ini terbagi dua yaitu akumulasi modal dan inovasi teknologi. Saluran

pertumbuhan akumulasi modal dalam penelitian ini terbagi menjadi tabungan dan

jumlah kredit yang disalurkan kepada pihak swasta. Saluran pertumbuhan

akumulasi modal akan mempengaruhi motivasi masyarakat untuk menabung

sehingga mempengaruhi tingkat tabungan yang akan mendorong investasi dan

akhirnya akan meningkatkan pertumbuhan ekonomi. Kemudian melalui kredit

swasta, maka penyaluran kredit ini merupakan aktivitas sektor keuangan yang

dana kepada pihak investor yang kekurangan dana. Penyaluran kredit swasta akan

mempengaruhi investasi dan pada akhirnya akan meningkatkan pertumbuhan

ekonomi.

Sedangkan saluran pertumbuhan melalui inovasi teknologi bidang

keuangan diwakili oleh tingkat monetisasi di dalam perekonomian, yang

mencerminkan ukuran kegiatan lembaga keuangan maupun pasar uang dan

inovasi dalam produk-produk keuangan. Tingkat monetisasi yaitu rasio jumlah

Fungsi sektor keuangan

Saluran pertumbuhan Sektor Keuangan: Pasar Keuangan dan

Lembaga Perantara Keuangan

Pertumbuhan Ekonomi

Kredit Swasta Tingkat Monetisasi

Tabungan

Akumulasi Modal Inovasi Teknologi

Bidang Keuangan Perkembangan

sektor keuangan

Investasi

Pergeseran Pasar Barang dan Jasa:

• Biaya informasi

• Biaya transaksi

2.8. Hipotesis Penelitian

Berdasarkan teori dan hasil penelitian terdahulu serta variabel-variabel

yang dijelaskan dalam penelitian ini untuk menguji apakah terjadi hubungan antar

variabel, maka dalam penelitian ini dirumuskan hipotesis, yaitu:

1. Kredit swasta memiliki hubungan positif dan signifikan terhadap pertumbuhan

ekonomi Indonesia.

2. Tabungan memiliki hubungan positif dan signifikan terhadap pertumbuhan

ekonomi Indonesia.

3. Tingkat monetisasi berpengaruh positif dan signifikan terhadap pertumbuhan

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

merupakan data time series kuartalan dari kuartal pertama Maret 2002 sampai kuartal pertama Maret 2010. Sumber data berasal dari Bank Indonesia (BI),

internet, buku dan berbagai literatur yang relevan dengan penelitian ini.

Pengolahan data pada penelitian kali ini akan menggunakan software Eviews 4.1

dan Microsoft Excel 2003.

Tabel 3.1 Data, Satuan, Simbol dan Sumber Data

Variabel Satuan Simbol Sumber

Gross Domestic Product Riil Miliar Rupiah GDP Bank Indonesia

Tingkat monetisasi Persen M2Y Bank Indonesia

Kredit perbankan kepada sektor swasta

Miliar Rupiah K Bank Indonesia

Tabungan Miliar Rupiah T Bank Indonesia

3.2. Deskripsi Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini dapat

dideskripsikan sebagai berikut:

1. Pertumbuhan ekonomi (GDP)

Variabel ini diperoleh dari Gross Domestic Product (GDP) riil dengan menggunakan tahun dasar 2000. GDP merupakan penjumlahan total terhadap

2. Tingkat monetisasi (M2Y)

Variabel ini merupakan rasio antara jumlah uang beredar (M2) terhadap Gross Domestic Product (GDP) atau Y nominal. Jumlah uang beredar (M2) terdiri dari uang primer (M1) ditambah dengan tabungan dan deposito berjangka.

3. Kredit perbankan kepada sektor swasta (K)

Variabel ini merupakan total kredit perbankan yang disalurkan kepada

sektor-sektor ekonomi swasta. Menurut Bank Indonesia kredit perbankan merupakan

tagihan perbankan pada sektor swasta domestik karena pemberian pinjaman

kepadanya.

4. Tabungan (T)

Variabel ini merupakan total simpanan masyarakat pada bank umum.

3.3. Model Penelitian

Penelitian ini menggunakan model sebagai berikut:

i

i M Y LGK LGT e

LGGDP =β0 +β1 2 +β2 +β3 + (3.1)

Keterangan:

GDPi : Pertumbuhan ekonomi (miliar Rp)

M2Y : Tingkat monetisasi (persen)

K : Kredit perbankan kepada sektor swasta (miliar Rp)

T : Tabungan (miliar Rp)

βn : Parameter yang diduga (n = 1,2,3, …)

3.4. Metode Analisis Data dan Asumsi Model Regresi OLS

Penelitian ini menggunakan metode analisis Ordinary Least Square

(OLS). Pengolahan data dalam penelitian ini menggunakan software Eviews 4.1

dan Microsoft Excel.

Formula atau rumus regresi diturunkan dari suatu asumsi data tertentu.

Dengan demikian tidak semua data dapat diterapkan regresi. Jika data tidak

memenuhi asumsi regresi, maka penerapan regresi akan menghasilkan estimasi

yang bias. Jika data memenuhi asumsi regresi maka estimasi (β) diperoleh akan

bersifat BLUE (Best Linier Unbiased Estimator). Hasil estimasi yang bersifat BLUE adalah:

1. Best artinya yang terbaik, dalam arti garis regresi merupakan estimasi atau ramalan yang baik dari suatu sebaran data. Garis regresi merupakan cara

memahami pola hubungan antara dua seri data atau lebih. Garis regresi adalah

best jika garis itu menghasilkan error yang terkecil. Error itu sendiri adalah perbedaan antara nilai observasi dan nilai yang diramalkan oleh garis regresi.

Jika best disertai sifat unbiased maka estimator regresi disebut efisien.

2. Linear. Estimator β disebut linear jika estimator itu merupakan fungsi linear dari sampel.

Rata-rata

(

x x xnn X n

X = 1

∑

= 1 1+ 2 +...+)

(3.2)3. Unbiased. Suatu estimator dikatakan unbiased jika nilai harapan dari estimator

β sama dengan nilai yang benar dari β.

Rata-rata β = β

Bias = Rata-rata β – β

Metode OLS (Ordinary Least Square) yang dirumuskan di atas merupakan klas penaksir yang memiliki sifat BLUE. OLS akan memiliki sifat BLUE jika

memenuhi asumsi-asumsinya, dari mana penurunan formula OLS diturunkan.

Menurut Gujarati (1997) ada 10 asumsi yang menjadi syarat penerapan OLS.

1. Model regresi merupakan hubungan linear dalam parameter.

Y = a + b X + e (3.3)

Untuk model regresi:

Y = a + b X + c X2 + e (3.4)

Walaupun variabel X dikuadratkan tetap merupakan regresi yang linear dalam

parameter, sehingga OLS masih dapat diterapkan.

2. Nilai X adalah tetap dalam sampling yang diulang-ulang. Tepatnya bahwa

nilai X adalah nonstokastik(tidak random).

3. Variabel pengganggu e memiliki rata-rata nol. Ini berarti garis regresi pada

nilai X tertentu tepat di tengah-tengah sehingga rata-rata error yang di atas regresi dan di bawah garis regresi kalau djumlahkan hasilnya nol.

4. Homoskedastisitas atau variabel pengganggu e memiliki varian yang sama

sepanjang observasi dari berbagai nilai X. Ini berarti data Y pada setiap nlai X

tertentu memiliki rentangan yang sama.

E (e Xi ) (e Xj) = 0 (3.5)

Jika korelasi et dan et-1 rendah maka berarti tidak terdapat autokorelasidari e.

6. Variabel X dan variabel pengganggu e tidak berkorelasi. Ini berarti kita data

memisahkan pengaruh X atas Y dan pengaruh variabel e atas Y. Jika X dan e

berkorelasi maka pengaruh keduanya akan tumpang tindih (sulit dipisahkan

pengaruh masing-masing atas Y). Asumsi ini pasti terpenuhi jika X adalah

variabel nonstokastik.

7. Jumlah observasi atau besar sampel n harus lebih dari jumlah parameter yang

diestimasi. Bahkan untuk menjamin terpenuhinya asumsi yang lain,

sebaliknya n besar sampel harus cukup besar.

8. Variabel X harus memiliki variabilitas. Jadi tidak bias dilakukan regresi jika

nilai X selalu sama sepanjang observasi.

9. Model regresi secara benar terspesifikasi. Tidak ada spesifikasi yang bias.

Artinya, kita sudah memasukkan variabel yang direkomendasikan oleh teori

dengan tepat. Atau juga kita tidak memasukkan variabel yang sembarangan

yang tidak jelas kaitannya. Spesifikasi ini juga menyangkut bentuk fungsi

apakah parameter linear, dan juga bentuk X linear (pangkat 1) atau kuadratik

(berbentuk kurva U), atau kubik (bentuk S).

10.Tidak ada multikolinearitas antara variabel penjelas X1, X2 dan Xn. Jelasnya

korelasi antar variabel penjelas tidak boleh sempurna atau sangat tinggi.

Dari asumsi-asumsi di atas tidak semuanya perlu diuji. Sebagian cukup hanya

asumsi-asumsi di atas estimasi regresi dilengkapi dengan uji asumsi klasik atau uji

ekonometrika.

3.5. Pengujian Kriteria Ekonomi dan Statistik

Pengujian dapat dilakukan dengan kriteria ekonomi dan statistik.

Pengujian kriteria ekonomi dilakukan untuk melihat besaran dan tanda parameter

yang akan diestimasi, apakah sesuai dengan teori atau tidak. Sedangkan uji

kriteria statistik dilakukan dengan uji t (uji parsial), uji F (uji serempak), dan uji

koefisien determinasi (R2).

3.5.1. Uji t (Uji Parsial)

Uji t (uji parsial) dilakukan untuk melihat apakah masing-masing variabel

bebas (independent variable) secara parsial berpengaruh pada variabel terikatnya (dependent variable).

Uji Dua Arah

H0 : b1 = b2 = ... = bi = 0

H1 : minimal ada salah satu bi≠ 0

Tolak H0 jika thitung > tα/2 artinya variabel signifikan berpengaruh nyata pada taraf

nyata α.

Uji Satu Arah

H0 : b1 = b2 = ... = bi = 0

Tolak H0 jika thitung > tα/2 artinya variabel signifikan berpengaruh nyata positif atau

negatif pada taraf nyata α.

3.5.2. Uji F (Uji Serempak)

Uji F ini dilakukan untuk melihat apakah variabel-variabel bebas

(independent variable) secara serentak berpengaruh nyata pada variabel terikatnya (dependent variable). Apabila uji F diterima (lebih kecil dari taraf nyata α) hal ini menandakan bahwa ada minimal satu variabel yang berpengaruh secara signifikan

atau berpengaruh nyata pada keragaman variabel terikatnya pada taraf nyata α.

H0 : b1 = b2 = ... = bi = 0, maka variabel independen secara bersama-sama tidak

mempengaruhi variabel dependen.

H1 : bi ≠ 0, maka variabel independen secara bersama-sama mempengaruhi

variabel dependen.

Tolak H0 jika Fhitung > Fα(k, n-k-1) k : banyaknya variabel bebas

3.5.3. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk melihat sejauh mana variabel

bebas mampu menerangkan keragaman variabel terikatnya. Nilai R2 mengukur

tingkat keberhasilan model regresi yang digunakan dalam memprediksi nilai

variabel terikatnya. Ada dua sifat R2 yaitu:

2. Batasnya adalah antara 0 dan 1, jika R2 bernilai 1 berarti suatu kecocokan

sempurna, sedangkan jika R2 bernilai 0 berarti tidak ada hubungan antara

variabel terikat dengan variabel bebasnya.

3.6. Uji Ekonometrika 3.6.1. Heteroskedastisitas

Heteroskedastisitas terjadi bila adanya pelanggaran pada asumsi regresi.

Hal tersebut ditandai dengan varian variabel pengganggunya tidak tetap.

Pelanggaran ini akan menyebabkan parameter yang diduga menjadi tidak efisien.

Untuk mendeteksi ada tidaknya pelanggaran ini dengan menggunakan White Heteroscdasticity Test (Gujarati, 1997). Nilai probabilitas Obs*R-squared

dijadikan sebagai acuan untuk menolak atau menerima H0 : homoskedastisitas.

Probabilitas Obs*R-squared < taraf nyata α, maka tolak H0 Probabilitas Obs*R-squared > taraf nyata α, maka terima H0

Apabila H0 ditolak maka akan terjadi gejala heteroskedastisitas, begitu juga

dengan sebaliknya apabila terima H0 maka tidak akan terjadi gejala

heteroskedastisitas.

3.6.2. Autokorelasi

Dalam model regresi akan terjadi autokorelasi apabila terjadi bentuk

fungsi yang tidak tepat, peubah penting dihilangkan dari model terjadi interpolasi

Namun untuk melihat autokorelasi pada tingkat yang lebih tinggi

digunakan Breusch-Godfrey Lagrange Multiplier Test (LM). Apabila adanya hubungan korelasi antara error maka akan menyebabkan parameter yang diduga menjadi tidak efisien. Probabilitas Obs*R-squared dijadikan untuk menolak atau menerima

H0 : tidak ada autokorelasi

Probabilitas Obs*R-squared < taraf nyata α, maka tolak H0 Probabilitas Obs*R-squared > taraf nyata α, maka terima H0

Apabila H0 ditolak maka terjadi autokorelasi, begitu juga dengan sebaliknya

apabila terima H0 maka tidak terjadi autokorelasi.

3.6.3. Multikolinearitas

Multikolinearitas terjadi apabila pada regresi berganda tidak terjadi

hubungan antar variabel bebas atau terjadi karena adanya korelasi yang nyata

antar peubah bebas. Pelanggaran asumsi ini akan menyebabkan kesulitan untuk

menduga yang diinginkan. Untuk mendeteksi ada tidaknya multikolinearitas

adalah dengan memperhatikan nilai probabilits t-statistik hasil regresi (Gujarati,

1997). Jika banyak koefisien parameter yang diduga menunjukkan hasil yang

tidak signifikan maka hal ini mengindikasikan adanya multikolinearitas. Salah

satu cara yang paling mudah untuk mengatasi pelanggaran ini adalah dengan

menghilangkan salah satu variabel yang tidak signifikan tersebut. Hal ini sering

tidak dilakukan karena dapat menyebabkan bias parameter yang spesifikasi pada

dengan variabel terikat namun tidak berkorelasi dengan varaiabel bebas lainnya.

Namun hal ini agak sulit dilakukan mengingat tidak adanya informasi tentang tipe

variabel tersebut.

Ada beberapa cara untuk mendeteksi ada tidaknya multikolinearitas. Salah

satunya menurut Gujarati (1997) yaitu:

”Melalui correlation matric, dimana batas terjadinya korelasi antar sesama variabel bebas adalah tidak lebih dari | 0.80 |.”

Cara yang lainnya yaitu:

”Melalui correlation matric dapat pula digunakan Uji Klein dalam mendeteksi multikolinearitas.”

Apabila terjadi nilai korelasi yang lebih tinggi dari | 0.80 |, maka menurut Uji

Klein multikolinearitas dapat diabaikan selama nilai korelasi tersebut tidak

melebihi Adjusted R-squared-nya.

3.7. Kelemahan Metode Ordinary Least Square (OLS)

Ketika menggunakan data runtut waktu (time series), seringkali muncul kesulitan-kesulitan yang sama sekali tidak dijumpai ketika mengunakan data cross section. Sebagian besar kesulitan tersebut berkaitan dengan urutan pengamatan. Ada beberapa hal yang menjadi kelemahan dari metode Ordinary Least Square

(OLS) dengan mengunakan data time series (Sarwoko, 2005) antara lain:

1. Suatu kondisi dimana satu variabel time series berubah secara konsisten dan terprediksi sebelum variabel lain ditentukan kemudian. Jika suatu variabel

tersebut menyebabkan variabel lain berubah, namun hampir dapat dipastikan

bahwa kebalikannya adalah bukan hal itu.

2. Variabel-variabel independen nampak lebih signifikan dari yang sebenarnya,

yaitu apabila variabel-variabel itu memiliki trend menaik yang sama dengan variabel-variabel dependennya dalam kurun waktu periode sampel.

3. Terkadang variabel time series tidak stasioner. Maksudnya rata-rata dan variannya tidak konstan sepanjang waktu dan nilai kovarian antara dua

periode waktu tergantung dari jarak atau lag antara kedua periode dari waktu sesungguhnya dimana kovarian itu dihitung dan bukan dari periode pada

waktu itu.

4. Terkadang variabel time series tidak mempunyai kointegrasi yaitu dalam jangka waktu tertentu tidak terdapat keseimbangan.

5. Sulit untuk menemukan kapan sebuah variabel bebas masuk ke dalam

persamaan regresi. Apakah variabel tersebut penting sebagaimana dijelaskan

dalam teori atau sebaliknya teori kurang jelas, maka akan muncul dilema.

6. Sulit untuk menemukan model persamaan mana yang lebih baik.

4.1. Perkembangan Sektor Keuangan Setelah Tahun 1983

Memasuki awal periode 1983 perekonomian Indonesia mengalami tekanan yang cukup berat terutama disebabkan oleh menurunnya harga minyak di pasaran dunia dan berlanjutnya resesi ekonomi dunia yang berpengaruh terhadap kegiatan perekonomian dalam negeri. Daya saing produk Indonesia menurun karena nilai rupiah over valued akibat tingginya laju inflasi dibandingkan dengan negara pesaing atau negara rekanan dagang utama Indonesia, maka pertumbuhan ekonomi semakin menurun tajam dan defisit neraca pembayaran cukup besar. Untuk memperkuat struktur perekonomian Indonesia, maka ditempuh beberapa kebijakan pengendalian moneter yang menuju ke arah mekanisme pasar.

Pada bulan Juni 1983 pemerintah mengeluarkan deregulasi sektor keuangan yang tujuannya adalah untuk memobilisasi dana dari dalam negeri serta untuk meningkatkan tingkat efisiensi dan persaingan pada sektor keuangan. Isi dari deregulasi tersebut adalah pelepasan pagu kredit, menghilangkan pembatasan suku bunga perbankan, peningkatan suku bunga tabanas, dan pelonggaran atas pajak deposito.

menyesuaikan kondisi perbankan dengan perkembangan perekonomian, pada tahun 1992 pemerintah mengeluarkan UU nomor 7 tahun 1992 sebagai pengganti atas UU nomor 14 tahun 1967 mengenai pokok-pokok perbankan.

Kedua deregulasi sektor keuangan pada tahun 1980-an melatarbelakangi perkembangan sektor keuangan di Indonesia. Setelah deregulasi-deregulasi tersebut banyak perubahan yang terjadi. Jumlah bank maupun kantor bank juga menunjukkan peningkatan yang pesat. Sebelum tahun 1988, jumlah bank maupun kantor bank tidak menunjukkan peningkatan yang berarti. Bahkan jumlah bank swasta selama periode tahun 1978-1988 justru mengalami penurunan dari 83 bank menjadi hanya 63 bank. Jumlah kantor bank swasta maupun pemerintah hanya mengalami pertumbuhan masing-masing sebesar 107 persen dan 18,9 persen. Pertumbuhan ini masih jauh lebih rendah dibandingkan dengan pertumbuhan setelah tahun 1988. selama periode tahun 1988-1997, jumlah kantor bank swasta dan pemerintah masing-masing mengalami pertumbuhan sebesar 642 persen dan 87 persen. Selama periode tersebut jumlah bank swasta meningkat menjadi 144 bank (Tabel 1.1).

4.2. Perkembangan Sektor Keuangan Setelah Krisis Moneter 1997

bunga kredit. Meningkatnya suku bunga tabungan menyebabkan meningkatnya dana masyarakat yang mengalir ke sistem perbankan. Namun di lain pihak, meningkatnya suku bunga kredit menyebabkan menurunnya kredit yang disalurkan oleh sektor perbankan.

Kemudian pemerintah melakukan beberapa langkah untuk mengatasi masalah tersebut dengan mengucurkan dana kepada sistem perbankan dalam bentuk Bantuan Likuiditas Bank Indonesia (BLBI). Selanjutnya pemerintah membentuk Badan Penyehatan Perbankan Nasional (BPPN) pada bulan Januari 1998 melalui Keppres RI nomor 27 tahun 1998. Menurut keppres tersebut, tugas BPPN adalah untuk melaksanakan pengadministrasian jaminan yang diberikan pemerintah kepada bank umum, melakukan pengawasan, pembinaan dan upaya penyehatan termasuk restrukturisasi bank yang oleh Bank Indonesia dinyatakan tidak sehat, dan melakukan tindakan hukum dalam rangka penyehatan bank. Bersamaan dengan itu pemerintah juga mengeluarkan Keppres RI nomor 25 tahun 1998 tentang jaminan terhadap kewajiban pembayaran bank umum. Pemberian jaminan kepada para nasabah tersebut dilakukan untuk menjaga kepercayaan masyarakat pada sistem perbankan nasional.

Untuk memperketat regulasi dan pengawasan terhadap sektor perbankan, dan untuk menyesuaikan kondisi perbankan dengan perkembangan perekonomian, maka pemerintah mengeluarkan UU nomor 10 tahun 1998 sebagai pengganti UU perbankan nomor 7 tahun 1992 tentang pokok-pokok perbankan. Kemudian undang-undang tersebut diikuti pula dengan dikeluarkannnya berbagai regulasi mengenai prinsip kehati-hatian bank, seperti regulasi yang berkaitan dengan bats maksimum pemberian kredit, dan ketentuan mengenai capital adequacy ratio (CAR) minimum.

4.3. Perkembangan Sektor Keuangan Selama Periode Penelitian (2002-2010)

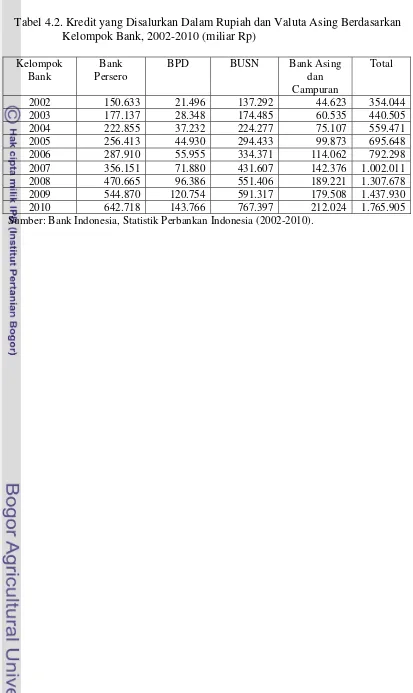

Aset perbankan mengalami pertumbuhan yang pesat yang menunjukkan semakin berkembangnya sektor keuangan di Indonesia. Seiring dengan meningkatnya aset perbankan nasional, maka proporsi aset Bank Umum Swasta Nasional (BUSN) semakin mengalami peningkatan (Tabel 4.1).

Tabel 4.1. Jumlah Aset Berdasarkan Kelompok Bank, 2002-2010 (miliar Rp)

Kelompok

2002 516.557 58.178 414.901 122.568 1.112.204 2003 556.125 66.418 461.708 129.267 1.213.518 2004 518.975 78.487 517.481 157.138 1.272.081 2005 565.585 106.411 597.514 200.318 1.469.827 2006 621.212 159.476 692.659 220.504 1.693.851 2007 741.988 170.012 807.742 266.758 1.986.501 2008 847.563 185.252 925.937 351.805 2.310.557 2009 979.078 200.542 1.014.311 340.177 2.534.106 2010 1.115.519 239.141 1.281.855 372.337 3.008.852 Sumber: Bank Indonesia, Statistik Perbankan Indonesia (2002-2010)

Tabel 4.2. Kredit yang Disalurkan Dalam Rupiah dan Valuta Asing Berdasarkan Kelompok Bank, 2002-2010 (miliar Rp)

Kelompok Bank

Bank Persero

BPD BUSN Bank Asing dan

Campuran

Total

Berdasarkan Lampiran 1, maka diperoleh persamaan regresi sebagai

berikut:

LGGDP = 4.1776 + 0.0216LGK + 0.2535LGT - 0.1130M2Y (0,1252) (0,0384) (0,0488) (0,0183)

Berdasarkan hasil pendugaan parameter pada Lampiran 1, persamaan

pertumbuhan ekonomi (GDP) tersebut memiliki variabel penjelas (Adjusted R-squared) sebesar 0.990838. Artinya yaitu variasi variabel dependen dari persamaan pertumbuhan ekonomi dapat dijelaskan secara linier oleh variabel

independen di dalam persamaan sebesar 99.0838 persen, dan sisanya 0.9172

persen djelaskan oleh faktor-faktor di luar persamaan. Mengacu pada probabilitas

F-statistik yaitu sebesar 0.000000, maka persamaan ini lulus uji-F. Nilai ini

menandakan bahwa minimal ada satu parameter dugaan yang tidak nol dan

berpengaruh nyata terhadap keragaman variabel dependennya (LGGDP) pada

taraf nyata lima persen.

Selanjutnya untuk melakukan pengujian terhadap masing-masing faktor

yang mempengaruhi pertumbuhan ekonomi secara signifikan, perlu dilakukan uji

signifikan terhadap masing-masing faktor. Hal ini dapat dilakukan dengan melihat

probabilitas masing-masing variabel tersebut. Nilai probabilitas kurang dari taraf

nyata lima persen menandakan bahwa variabel tersebut berpengaruh secara

signifikan. Nilai probabilitas lebih dari taraf nyata lima persen menandakan bahwa

uji-t menunjukkan bahwa ada dua variabel yang berpengaruh secara nyata dan

signifikan pada tingkat kepercayaan lima persen. Variabel yang berpengaruh

secara signifikan adalah tabungan (LGT) dan tingkat monetisasi (M2Y).

Sedangkan variabel yang tidak berpengaruh secara signifikan adalah kredit swasta

(LGK).

5.2. Uji Ekonometrika

Estimasi parameter regresi dengan menggunakan Ordinary Least Square

(OLS) haruslah memenuhi asumsi-asumsi model regresi OLS. Untuk melihat

apakah asumsi-asumsi klasik itu terpenuhi, perlu dilakukan pengujian setelah

perhitungan dan uji hipotesis dilakukan yang meliputi uji multikolinearitas, uji

autokorelasi dan uji heteroskedastisitas. Pengujian ini dimaksudkan untuk

mendeteksi ada tidaknya pelanggaran terhadap asumsi klasik tersebut. Bila terjadi

pelanggaran maka akan diperoleh hasil yang tidak valid.

Tabel 5.1. Hasil Estimasi Variabel Dependen LGGDP

Variable Coefficient Std. Error t-Statistic Prob.

C 4.177615 0.125235 33.35808 0.0000

LGK 0.021647 0.038477 0.562602 0.5780

LGT 0.253518 0.048820 5.192950 0.0000

M2Y -0.113023 0.018304 -6.174783 0.0000

R-squared 0.991696 F-statistic 1154.499

Adjusted R-squared 0.990838 Prob(F-statistic) 0.000000

Durbin-Watson stat 1.545147 Prob. Obs*R-squared (LM test) 0.051012

Prob. Obs*R-squared (White Heteroscedasticity)

0.978188

Keterangan: Taraf Nyata α = 0,05 (5%)

Berdasarkan hasil estimasi terlihat bahwa pada uji heteroskedastisitas

persamaan pertumbuhan ekonomi ini memiliki nilai probabilitas Obs*R-squared

probabilitas Obs*R-squared lebih besar dari taraf nyata lima persen. Jadi dapat disimpulkan bahwa probabilitas Obs*R-squared-nya lebih besar dari taraf nyata sehingga persamaan ini tidak mengalami heteroskedastisitas pada taraf nyata lima

persen.

Pada uji autokorelasi, persamaan ini memiliki probabilitas Obs*R-squared

(LM Test) dengan nilai sebesar 0.051012. Sementara taraf nyata yang dipakai

dalam penelitian ini sebesar lima persen. Apabila nilai probabilitas Obs*R-squared-nya lebih besar dari taraf nyata lima persen, maka persamaan tersebut tidak mengalami autokorelasi. Jadi dapat disimpulkan bahwa persamaan tersebut

tidak mengalami autokorelasi karena nilai probabilitas Obs*R-squared-nya lebih besar dari taraf nyata lima persen.

Pada uji multikolinearitas, persamaan ini menggunakan Uji Klein dan

tidak menunjukkan adanya gejala multikolinearitas. Hal ini dapat dilihat pada

correlation matrix (Lampiran 4). Sekalipun pada correlation matrix tersebut terdapat nilai korelasi yang lebih besar dari | 0,80 |, yaitu antara kredit swasta dan

tingkat tabungan sebesar 0.986972, antara kredit swasta dan tingkat monetisasi

sebesar 0.939423, serta antara tingkat tabungan dan tingkat monetisasi sebesar

-0.904200 (Lampiran 4), namun karena pada uji multikolinearitas ini menggunakan

Uji Klein sehingga multikolinearitas masih bisa diabaikan apabila nilai

0.986972, maka dapat disimpulkan bahwa persamaan ini tidak mengalami gejala

multikolinearitas.

Berdasarkan penjelasan sebelumnya dapat disimpulkan bahwa secara

keseluruhan persamaan ini tidak mengalami gangguan ekonometrika, baik itu

heteroskedastisitas, autokorelasi dan multikolinearitas.

5.3. Analisis Hubungan antara Perkembangan Sektor Keuangan dengan Pertumbuhan Ekonomi

5.3.1. Kredit Swasta (LGK)

Pada Tabel 5.1 terlihat bahwa koefisien parameter dari variabel kredit

swasta (LGK) sebesar 0.021647, artinya kenaikan satu persen pada nilai kredit

swasta menyebabkan peningkatan sebesar 0.021647 persen terhadap pertumbuhan

ekonomi (LGGDP). Sebaliknya, penurunan sebesar satu persen dari nilai kredit

swasta ini akan menyebabkan menurunnya pertumbuhan ekonomi sebesar

0.021647 persen. Hal ini sesuai dengan hipotesis pada bab dua bahwa peningkatan

nilai kredit swasta ini mempunyai pengaruh yang positif terhadap pertumbuhan

ekonomi .

Pada Tabel 5.1, terlihat bahwa probabilitas variabel kredit swasta (LGK)

sebesar 0.5780. Karena probabilitasnya lebih besar dari taraf nyata lima persen

maka hal ini menunjukan bahwa kredit swasta mempunyai pengaruh yang tidak

signifikan terhadap pertumbuhan ekonomi, sehingga tidak sesuai dengan hipotesis

pada bab dua.

Jadi, kredit swasta berpengaruh positif tetapi tidak signifikan terhadap

5.3.2. Tabungan (LGT)

Pada Tabel 5.1 terlihat bahwa koefisien parameter dari variabel tabungan

(LGT) sebesar 0.253518, artinya kenaikan satu persen pada nilai tabungan

menyebabkan peningkatan sebesar 0.253518 persen terhadap pertumbuhan

ekonomi (LGGDP). Sebaliknya, penurunan sebesar satu persen dari nilai tabungan

ini akan menyebabkan menurunnya pertumbuhan ekonomi sebesar 0.253518

persen. Hal ini sesuai dengan hipotesis pada bab dua bahwa peningkatan nilai

tabungan ini mempunyai pengaruh yang positif terhadap pertumbuhan ekonomi.

Pada Tabel 5.1, terlihat bahwa probabilitas variabel tabungan (LGT)

sebesar 0.0000. Karena probabilitasnya lebih kecil dari taraf nyata lima persen

maka hal ini menunjukan bahwa tabungan mempunyai pengaruh yang signifikan

terhadap pertumbuhan ekonomi. Berdasarkan hasil estimasi bahwa tabungan

berpengaruh nyata terhadap pertumbuhan ekonomi.

Jadi, tabungan berpengaruh positif dan signifikan terhadap pertumbuhan

ekonomi. Maka hal ini sesuai dengan hipotesis pada bab dua.

5.3.3. Tingkat Monetisasi (M2Y)

Pada Tabel 5.1 terlihat bahwa koefisien parameter dari variabel tingkat

monetisasi (M2Y) sebesar -0.113023, artinya kenaikan satu persen pada nilai

tingkat monetisasi menyebabkan penurunan sebesar 0.113023 persen terhadap

pertumbuhan ekonomi (LGGDP). Sebaliknya, penurunan sebesar satu persen dari

sebesar 0.113023 persen. Hal ini tidak sesuai dengan hipotesis pada bab dua

bahwa tingkat monetisasi berpengaruh positif terhadap pertumbuhan ekonomi.

Pada Tabel 5.1, terlihat bahwa probabilitas variabel tingkat monetisasi

(M2Y) sebesar 0.0000. Hal ini menunjukan bahwa tingkat monetisasi mempunyai

pengaruh yang signifikan terhadap pertumbuhan ekonomi karena probabilitasnya

lebih kecil dari taraf nyata lima persen. Berdasarkan hasil estimasi bahwa tingkat

monetisasi berpengaruh nyata terhadap pertumbuhan ekonomi.

Jadi, tingkat monetisasi selama periode penelitian berpengaruh negatif dan

signifikan terhadap pertumbuhan ekonomi. Maka hal ini tidak sesuai dengan

hipotesis pada bab dua bahwa tingkat monetisasi berpengaruh positif dan

signifikan terhadap pertumbuhan ekonomi.

5.4. Pembahasan Ekonomi

Nilai kredit swasta mempunyai hubungan yang positif namun tidak

signifikan dalam mempengaruhi pertumbuhan ekonomi. Hal ini tidak sesuai

dengan hipotesis pada bab dua bahwa peningkatan nilai kredit swasta ini

mempunyai pengaruh yang positif dan signifikan terhadap pertumbuhan ekonomi.

Nilai kredit swasta berpengaruh positif namun pengaruhnya kecil terhadap

pertumbuhan ekonomi, hal ini dikarenakan jumlah kredit yang disalurkan bank

bertambah tetapi jumlah investasi tidak dapat mengimbangi peningkatan kredit,

sehingga pada akhirnya kurang mempengaruhi pertumbuhan ekonomi. Hal ini

juga disebabkan oleh terkonsentrasinya penyaluran kredit pada kegiatan konsumsi

Di Indonesia, kebijakan pemerintah dalam usaha mendorong investasi

menyebabkan perkembangan sektor keuangan, melalui kenaikan penggunaan

kredit sebagai alternatif pembiayaan. Hal ini, selanjutnya membawa ekspansi pada

sektor perbankan dan jasa-jasa keuangan lain, guna memfasilitasi investasi dan

akhirnya menghasilkan pertumbuhan ekonomi. Sebaliknya, pertumbuhan aktivitas

ekonomi memerlukan lebih banyak modal yang disuplai oleh institusi-institusi

keuangan dan memicu munculnya produk-produk keuangan yang beraneka ragam.

Oleh karena itu dibutuhkan koordinasi antara pemerintah dan Bank

Indonesia agar dapat memberikan sinyal yang jelas serta mengurangi informasi

asimetrik mengenai kondisi individu pelaku dunia usaha. Sehingga pemerintah

harus menciptakan iklim usaha yang kondusif baik menyangkut pemberantasan

ekonomi biaya tinggi, kepastian hukum, infrastruktur maupun keamanan agar

dapat menarik penanaman modal baru. Namun yang terpenting adalah

implementasi di lapangan dan efektivitas pemantauan dari kebijakan-kebijakan

tersebut agar dapat meningkatkan pertumbuhan ekonomi ke arah yang lebih

tinggi.

Berdasarkan hasil estimasi pada tabel 5.1, menunjukkan bahwa tabungan

mempunyai hubungan yang positif dan signifikan dalam mempengaruhi

pertumbuhan ekonomi karena nilai probabilitasnya lebih kecil dari taraf nyata

sebesar lima persen. Hal ini sesuai dengan teori pertumbuhan Harrod-Domar yang

mengatakan bahwa tabungan mempengaruhi tingkat pertumbuhan ekonomi.