UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

PROPOSAL SKRIPSI

PENERAPAN SISTEM INFORMASI PENJUALAN SPAREPART PADA PT. GENERATION COMPUTER SYSTEM

PEMATANG SIANTAR

Oleh:

Nama : Hesron Antony Simatupang

Nim : 070522121

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi berjudul Penerapan Sistem Informasi

Akuntansi Penjualan Sparepart Pada PT. Generation Comput er System Pematang Siantar adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level Program S1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah

dinyatakan dengan jelas, benar apa adanya. Dan bila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 28 November 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Dengan mengucapkan puji dan syukur atas berkat Tuhan Yang Maha Esa, yang telah memberikan kesehatan, kesempatan, dan pengetahuan sehingga penulis dapat menyelesaikan skripsi ini yang yang berjudul Penerapan Sistem Informasi Akuntansi Penjualan Sparepart Pada PT. Generation Computer System Pematang Siantar, merupakan salah satu syarat yang harus dipenuhi mahasiswa untuk menyelesaikan pendidikan S-1 Program Ekstensi Fakultas Ekonomi di Universitas Sumatera Utara.

Penulis menyadari banyak kesulitan dan kekurangan yang penulis hadapi dalam penyelesaian skripsi ini, namun berkat bantuan dari berbagai pihak, akhirnya penulis dapat menyelesaikan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang teristimewa kepada Ayahanda M. Simatupang dan Ibunda E. Br. Simarmata. Dan tidak lupa terima kasih yang sebesar-besarnya kepada: 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Mutia Ismail, M.M, Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Syamsul Bahri Trb, M.M, Ak, sebagai dosen Penguji I, terima kasih atas segala kritik dan saran yang sangat berguna demi kesempurnaan skripsi ini. 5. Bapak Abdillah Arief Nasution, SE, M.Si, Ak, sebagai dosen Penguji II, terima

kasih atas kritik dan saran yang sangat berguna demi kesempurnaan skripsi ini. 6. Seluruh Dosen, Staf dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 28 November 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan sistem akuntansi penjualan dalam siklus pendapatan pada PT. Generation Computer System Pematang Siantar dan untuk mengetahui penerapan sistem akuntansi penjualan dalam siklus pendapatan yang ada pada perusahaan sudah efektif dan efesien sehingga mendukung pengendalian intern penjualan.

Penelitian ini dilaksanakan dengan metode deskriptif. Metode deskriptif sebagai kegiatan yang meliputi pengumpulan data dalam rangka menguji atau menjawab pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok suatu penelitian. Jenis data yang digunakan yaitu data primer dan data sekunder. Teknik pengumpulan data menggunakan teknik wawancara, teknik dokumentasi, dan teknik observasi.

Hasil penelitian diperoleh, 1) Sistem informasi akuntansi dalam siklus pendapatan yang diterapkan perusahaan sebagian besar sudah tepat karena sudah sesuai dengan teori sehingga dapat mendukung pengendalian intern penjualan dan penerimaan kas; dan 2) Pengendalian intern penjualan dan penerimaan kas pada perusahaan sudah cukup efektif dan efesien karena telah terdapat empat unsur pengendalian intern dalam perusahaan.

ABSTRACT

This Research aim to know applying of sale accounting system in earnings cycle at PT. Generation Comput er System Pematang Siantar and to know applying of sale accounting system in earnings cycle exist in company have effective and effecien so that support sale internal control

This research is executed with descriptive method. Descriptive method as activity covering data collecting in order to testing or replying question which is concerning situation when which is medium walk from fundamental a research. used by Data type that is primary data and secondary data. Technique data collecting use interview technique, documentation technique, and observation technique.

Result of research obtained 1) Accountancy information system in earnings cycle and cash inflow from applied by receivable is company mostly have precisely and effective because have as according to theory so that can support sale internal control and cash inflow; and 2) Sale internal control and cash inflow at company have effective and effecien enough because have there are four internal control element in company

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian, Prinsip dan Fungsi Sistem Informasi Akuntansi ... 8

B. Sistem Akuntansi ... 14

1. Pengertian Sistem Akuntansi... 14

2. Unsur-unsur Sistem Akuntansi ... 16

C. Sistem Informasi Akuntansi Penjualan ... 19

1. Sistem informasi Akuntansi Penjualan Tunai ... 19

D. Sistem Akuntansi Penerimaan Kas ... 32

E. Sistem Pengendalian Intern Penjualan dan Penerimaan Kas ... 38

BAB III METODE PENELITIAN A. Jenis Penelitian ... 44

B. Jenis Data ... 44

C. Teknik Pengumpulan Data ... 45

D. Teknik Analisis Data ... 45

E. Lokasi Penelitian ... 45

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 46

1. Sejarah Singkat Perusahaan ... 46

2. Struktur Organisasi ... 46

3. Sistem Akuntansi Penjualan dan Penerimaan Kas ... 50

a. Sistem Akuntansi Penjualan Tunai ... 50

b. Sistem Akuntansi Penjualan Kredit ... 54

c. Sistem Akuntansi Penerimaan Kas dari Piutang ... 56

d. Pengendalian Intern Penjualan dan Penerimaan Kas ... 59

B. Analisis Hasil Penelitian pada Perusahaan ... 62

1. Analisis Terhadap Struktur Organisasi ... 62

2. Analisis Terhadap Sistem Akuntansi Penjualan ... 63

a. Sistem Akuntansi Penjualan Tunai ... 63

3. Analisis Terhadap Sistem Akuntansi Penerimaan Kas ... 67 a. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai ... 67 b. Sistem Akuntansi Penerimaan Kas dari Penjualan Kredit ... 68 4. Analisis Terhadap Pengendalian Intern Penjualan dan Penerimaan

Kas ... 69 BAB V KESIMPULAN DAN SARAN

DAFTAR GAMBAR

No. Judul Gambar Halaman

Gambar 1.1 Kerangka Konseptual ... 6

Gambar 2.1 Transaksi yang Diproses oleh Sistem Informasi ... 9

Gambar 2.2 Pencatatan Pesanan Penjualan dalam Jurnal Penjualan ... 24

Gambar 2.3 Arus Dokumen Sistem Penerimaan Kas dari Piutang ... 37

DAFTAR LAMPIRAN No. Judul Lampiran Lampiran 1 Sistem Penjualan Tunai

Lampiran 2 Sistem Penjualan Kredit

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan sistem akuntansi penjualan dalam siklus pendapatan pada PT. Generation Computer System Pematang Siantar dan untuk mengetahui penerapan sistem akuntansi penjualan dalam siklus pendapatan yang ada pada perusahaan sudah efektif dan efesien sehingga mendukung pengendalian intern penjualan.

Penelitian ini dilaksanakan dengan metode deskriptif. Metode deskriptif sebagai kegiatan yang meliputi pengumpulan data dalam rangka menguji atau menjawab pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok suatu penelitian. Jenis data yang digunakan yaitu data primer dan data sekunder. Teknik pengumpulan data menggunakan teknik wawancara, teknik dokumentasi, dan teknik observasi.

Hasil penelitian diperoleh, 1) Sistem informasi akuntansi dalam siklus pendapatan yang diterapkan perusahaan sebagian besar sudah tepat karena sudah sesuai dengan teori sehingga dapat mendukung pengendalian intern penjualan dan penerimaan kas; dan 2) Pengendalian intern penjualan dan penerimaan kas pada perusahaan sudah cukup efektif dan efesien karena telah terdapat empat unsur pengendalian intern dalam perusahaan.

ABSTRACT

This Research aim to know applying of sale accounting system in earnings cycle at PT. Generation Comput er System Pematang Siantar and to know applying of sale accounting system in earnings cycle exist in company have effective and effecien so that support sale internal control

This research is executed with descriptive method. Descriptive method as activity covering data collecting in order to testing or replying question which is concerning situation when which is medium walk from fundamental a research. used by Data type that is primary data and secondary data. Technique data collecting use interview technique, documentation technique, and observation technique.

Result of research obtained 1) Accountancy information system in earnings cycle and cash inflow from applied by receivable is company mostly have precisely and effective because have as according to theory so that can support sale internal control and cash inflow; and 2) Sale internal control and cash inflow at company have effective and effecien enough because have there are four internal control element in company

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi saat ini dunia usaha dihadapkan pada situasi atau kondisi persaingan yang semakin ketat yang menuntut perusahaan untuk menjalankan usahanya dengan lebih efektif dan efisien dalam pencapaian tujuan perusahaan. Sebagian besar perusahaan menetapkan persoalan laba sebagai tujuan perusahaan, untuk dapat mencapai tujuan tersebut manajemen perusahaan harus dapat mengkoordinir secara rasional sumber-sumber daya yang dimiliki oleh perusahaan.

Sejalan dengan tingginya tingkat persaingan, perkembangan perekonomian dan kemajuan teknologi, maka peranan informasi menjadi sangat penting demi kemajuan perusahaan. Informasi yang cepat, akurat dan berdaya guna merupakan sarana bagi pihak manajemen dalam mengelola perusahaan dan sebagai pelaporan bagi pihak-pihak yang berkepentingan. Guna mendapatkan informasi ini diperlukan suatu sistem akuntansi berupa formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengelola data mengenai usaha suatu kesatuan ekonomis.

Dalam perusahaan dagang yang pendapatan utamanya berasal dari penjualan barang dagangan, maka antara fungsi penjualan dan fungsi akuntansi harus tercipta suatu hubungan yang saling mendukung untuk memperoleh informasi yang dibutuhkan melalui catatan akuntansi. Penjualan yang dapat dilakukan oleh perusahaan terdiri dari penjualan tunai dan penjualan kredit. Persaingan yang ketat antara perusahaan sejenis maupun tidak sejenis akibat adanya keterbatasan pasar mengkondisikan perusahaan untuk menjual barang dagangannya secara kredit, hal ini berakibat timbulnya resiko seperti tidak tertagihnya piutang yang berarti kerugian bagi perusahaan. Sistem penjualan kredit yang baik memungkinkan pengendalian terhadap pemberian kredit kepada pelangggan dan menghindarkan terjadi kesimpangsiuran tugas, wewenang, dan tangggung jawab. Selain penjualan kredit penjualan juga dilakukan secara tunai, dimana melalui penjualan ini diperoleh kas secara cepat.

Kas merupakan alat pembayaran yang siap dan bebas dipergunakan besar nilai nominalnya untuk membiayai kegiatan umum perusahaan. Agar seluruh penjualan dan penerimaan kas dapat dicatat secara wajar maka diperlukan sistem akuntansi penjualan baik penjualan tunai, penjualan kredit maupun sistem akuntansi penerimaan kas, serta semua bidang yang terlibat dalam kegiatan penjualan dan penerimaan kas, sehingga perusahaan sedapat mungkin terhindar dari penyelewengan dan kesimpangsiuran operasinya.

tunai dan kredit, jenis merek produk software dan hardware yang dijual antara lain Visipro Memory, Intel (Processor, Motherboard and Network), Microsoft OEM,

Seagate Hard Disk, Axioo Notebook, Allied Telesyn and Cabling dan lain-lain.

Berdasarkan penelitian awal, ditemukan permasalahan yang berhubungan dengan sistem akuntansi penjualan, dimana dalam sebuah siklus pendapatan tidak dilaksanakan sebagaimana mestinya yang meliputi pengesahan transaksi, kebijakan return, dan pemisahan tugas yang memastikan bahwa tidak ada satu orang atau departemen yang melakukan semua proses secara keseluruhan, catatan akuntansi yang meliputi penomoran dokumen sumber, pengelompokan transaksi ke dalam jurnal khusus serta pengendalian akses dan verifikasi independen yang belum memadai.

Berdasarkan dari uraian di atas jelaslah bahwa proses siklus pendapatan dalam sistem akuntansi penjualan mempunyai keterkaitan yang erat. Dengan alasan ini penulis tertarik untuk mengadakan penulisan dalam bentuk skripsi dengan judul “Penerapan Sistem Informasi Akuntansi Penjualan Sparepart Pada PT. Generation Computer System Pematang Siantar”.

B. Perumusan Masalah

Menurut Mohammad Nazir (2004 : 111) bahwa, “Masalah timbul karena adanya tantangan, adanya kesangsian ataupun kebingungan kita terhadap suatu hal atau fenomena, adanya kemenduaan arti (agibilty), adanya halangan dan rintangan, adanya celah (gap) baik antara kegiatan atau antar fenomenana baik yang telah ada ataupun yang akan ada”.

Berdasarkan uraian di atas, jelaslah bahwa sistem akuntansi yang memadai perlu diterapkan khususnya pada siklus pendapatan. Untuk lebih memperjelas permasalahan sebagai dasar penyusunan skripsi ini, penulis merumuskan permasalahan yang akan diteliti yaitu :

1. Apakah perusahaan telah menerapkan sistem informasi akuntansi penjualan dalam siklus pendapatan?

2. Apakah sistem informasi akuntansi penjualan dalam siklus pendapatan yang ada pada perusahaan sudah efektif dan fesien sehingga mendukung pencapaian pengendalian intern penjualan?

C. Tujuan Penelitian

Adapun tujuan penelitian ini dilaksanakan adalah :

1. Untuk mengetahui penerapan sistem informasi akuntansi penjualan dalam siklus pendapatan pada PT. Generation Computer System Pematang Siantar.

2. Untuk mengetahui sistem informasi akuntansi penjualan dalam siklus pendapatan yang ada pada perusahaan sudah efektif dan efesien sehingga mendukung pengendalian intern penjualan.

D. Manfaat Penelitian

Manfaat penelitian ini adalah:

2. Bagi perusahaan, penelitian ini dapat dijadikan sebagai masukan bagi perusahaan mengenai kelebihan dan kelemahan penerapan sistem informasi akuntansi penjualan dalam siklus pendapatan.

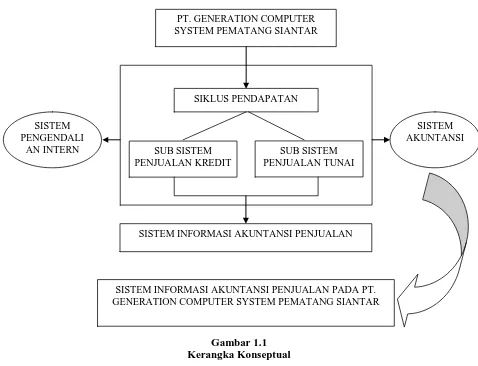

E. Kerangka Konseptual

Perusahaan menghasilkan pendapatan melalui aktivitas formal berupa siklus pendapatan. Siklus pendapatan dibagi menjadi dua subsistem yaitu sub sistem penjualan kredit dan sub sistem penjualan tunai. Sebagian besar organisasi menggunakan teknologi komputer dalam bentuk yang berbeda satu sama lainnya dalam melaksanakan tugas-tugas tersebut dan merupakan keharusan mempelajari secara manual terlebih dahulu sebelum mempelajari sistem yang berbasis komputer. Banyak organisasi yang mempunyai beberapa operasi yang masih dilakukan secara manual seperti fungsi penjualan, pergudangan dan pengiriman. Informasi yang diperlukan dapat menyebabkan terjadinya dan mendukung tugas-tugas yang pada dasarnya tidak bergantung pada teknologi yang mendasari sistem informasi.

Gambar 1.1 Kerangka Konseptual Sumber: Penulis, 2010.

PT. GENERATION COMPUTER SYSTEM PEMATANG SIANTAR

SIKLUS PENDAPATAN

SUB SISTEM PENJUALAN TUNAI

SISTEM INFORMASI AKUNTANSI PENJUALAN SUB SISTEM

PENJUALAN KREDIT SISTEM

PENGENDALI AN INTERN

SISTEM AKUNTANSI

BAB II

TINJAUAN PUSTAKA

A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi

Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi perlu diketahui defenisi sistem dan informasi. Menurut Widjaja (2010: 3) mendefenisikan “sistem adalah salah satu penemuan terindah dari insan manusia, dan setiap pengusaha yang baik hendaknya menggunakannya dalam melaksanakan usaha ekonominya.”

Menurut Bodnar dan Hopwood (2003 : 1) menyatakan “ informasi adalah data yang berguna dan diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang benar”.

Kemudian Hall (2007:7) menyatakan “sistem informasi adalah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada para pemakai”.

Hal yang sama juga dinyatakan Mulyadi (2008: 31) yaitu: “suatu sistem informasi adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan dapat didefinisikan secara teknis sebagai satuan komponen yang saling berhubungan yang sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh managemen guna memudahkan pengelolaan perusahaan”.

Romney dan Steinbart (2004:473) menyatakan bahwa “Sistem Informasi Akuntansi adalah sumber daya manusia dan modal dalam organisasi yang bertanggung jawab untuk (1) persiapan informasi keuangan dan (2) informasi yang diperoleh dari mengumpulkan dan memproses berbagai transaksi perusahaan”.

Berdasarkan beberapa pengertian di atas, bahwa sistem informasi akuntansi itu mempunyai unsur, yaitu:

1. Sumber daya, merupakan media yang menjadikan sebuah data, seperti manusia atau peralatan/mesin.

2. Pemrosesan, merupakan media yang mengolah data dari input menjadi output. Pemrosesanlah yang mengubah data menjadi informasi.

3. Informasi, merupakan hasil akhir dari pemrosesan suatu sistem. Informasi ini berbentuk dalam suatu format yang berisikan keterangan-keterangan yang dibutuhkan manajemen.

Gambar 2.1

Transaksi yang Diproses oleh Sistem Informasi Sumber: James A. Hall, 2007.

Dalam hubungan dengan sistem informasi akuntansi, Hall (2007:9) memberikan pernyataan tentang transaksi yaitu :

Transaksi dibagi menjadi dua kelas: transaksi keuangan dan transaksi non keuangan. Transaksi keuangan adalah sebuah peristiwa ekonomi yang mempengaruhi aktiva dan ekuitas suatu organisasi, direfleksikan dalam akun-akunnya, dan diukur dalam satuan moneter. Transaksi non-keuangan : termasuk dalam semua peristiwa yang diproses oleh sistem informasi organisasi yang tidak memenuhi defenisi sempit dari transaksi keuangan.

Jadi dalam sistem informasi akuntansi tidak hanya mengolah data keuangan saja, data non keuangan juga diikutsertakan karena dapat pengambilan keputusan tidak hanya informasi keuangan saja yang diperlukan, informasi non keuangan tentang suatu kondisi dan keadaan juga dapat dipergunakan sebagai pertimbangan dalam pengambilan keputusan.

Menurut Romney dan Steinbart (2004:12), agar suatu sistem informasi akuntansi berguna sebagai informasi yang berdaya guna harus memperhatikan karakteristik informasi sebagai berikut :

1. Relevan,

Informasi itu relevan jika mengurangi ketidakpastian memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, mengkonfirmasi atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan secara akurat mewakili kejadian atau aktivitas di organisasi.

Sistem

Informasi keputusan Pemakai Keputusan-Transaksi

keuangan

Transaksi nonkeuangan

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakan dalam membuat keputusan.

5. Dapat dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

6. Dapat diverifikasi

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

Dengan demikian pada prinsipnya sistem informasi akuntansi mempunyai peranan penting dalam sebuah organisasi. Sistem informasi akuntansi memberikan bantuan dalam proses pengambilan keputusan. Kesimpulannya bahwa sistem informasi yang baik harus memiliki prinsip-prinsip kesesuaian desain sistem dengan tujuan sistem informasi dan organisasi.

Jadi untuk menjadi sebuah sistem informasi yang baik dan berdaya guna, harus diketahui terlebih dahulu komponen-komponen apa saja yang perlu diperhatikan dalam sistem informasi akuntansi. Romney dan Steinbart (2004 : 3) menyatakan ada lima komponen sistem informasi akuntansi:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

Dengan demikian dalam membentuk suatu sistem informasi akuntansi tidak hanya dibutuhkan operator yang menjalankannya, karena pada dasarnya operator yang menjalankan sistem harus berpedoman pada prosedur-prosedur dan didukung oleh infrastruktur teknologi seperti software, komputer, dan peralatan pendukung lainnya. Tanpa itu semua sebuah sistem tidak akan berjalan dengan baik.

Sistem informasi akuntansi dirancang dan dilaksanakan pada dasar untuk memberikan informasi kepada pihak manajemen perusahaan. Dari hasil sistem informasi akuntansi ini akan diperoleh mengenai informasi-informasi yang dibutuhkan untuk pengambilan keputusan dalam mencapai tujuan perusahaan.

Romney dan Steinbart (2004:3), menjelaskan tiga fungsi suatu sistem informasi akuntansi, yaitu:

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas-aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi. 2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk

membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga asset-aset organisasi, termasuk data organsisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan andal.

Selanjutnya Romney dan Steinbart (2004:38) menyatakan “informasi yang disediakan sistem informasi akuntansi terbagi dalam dua kategori, yaitu laporan keuangan dan laporan manajerial”.

Laporan keuangan sebenarnya lebih menitik beratkan pada pengguna luar perusahaan dalam pengambil keputusan. Laporan manajerial merupakan laporan di luar laporan keuangan di mana prinsip dan kaitannya masih di dalam konteks akuntansi. Laporan manajerial dapat berupa informasi operasional terinci terutama kinerja organisasi dan laporan atas pelaksanaan anggaran.

Fungsi sistem informasi akuntansi yang ketiga adalah menyediakan pengendalian internal yang memadai. Pengendalian dilakukan agar tujuan sistem informasi akuntansi dapat tercapai. Tujuan penyusunan sistem informasi akuntansi menurut Mulyadi (2008:19) adalah:

1. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reability) informasi akuntansi dan penyediaan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

mencegah seorang pegawai memiliki pengendalian penuh atas seluruh aspek transaksi bisnis.

B. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Informasi keuangan mempunyai peranan penting dalam suatu perusahaan. Informasi ini dibutuhkan oleh berbagai pihak yang berkepentingan baik pihak ekstern maupun pihak intern. Guna memenuhi kebutuhan informasi yang cepat, akurat, dan berdaya guna maka didesain suatu sistem akuntansi. Sistem akuntansi merupakan subsistem dari sistem informasi manajemen yang mengelola data keuangan menjadi informasi keuangan untuk memenuhi kebutuhan pihak intern dan ekstern. Dari pihak intern, sistem akuntansi merupakan sarana bagi pihak manajemen untuk memperoleh informasi keuangan guna mengetahui, mengevaluasi dan mengambil keputusan-keputusan dalam menjalankan perusahaan, yang tergantung fungsi yang mereka jalankan dalam perusahaan. Bagi pihak ekstern seperti kreditur, investor, supplier, pemerintah, serikat kerja, memerlukan informasi keuangan dalam kaitannya dengan kepentingan mereka. Sistem akuntansi yang disusun untuk suatu perusahaan dapat diproses secara manual (tanpa mesin-mesin pembantu) dan diproses menggunakan mesin-mesin mulai dari mesin pembukuan yang sederhana sampai menggunakan komputer.

tertentu melalui tiga tahapan yaitu input, proses dan output”. Definisi di atas bermakna bahwa dalam suatu sistem harus ada tiga tahapan penting yaitu : (1) input berupa masukan, penggerak atau pemberi tenaga di mana sistem tersebut dioperasikan, (2) proses yang mengubah input menjadi output, dan (3) output adalah hasil operasi yang berarti tujuan, sasaran bagi suatu sistem.

Menurut Hall (2007:6), “Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama”. Pengertian ini mengandung arti bahwa sistem merupakan jaringan prosedur, dimana prosedur merupakan suatu urutan yang melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Secara umum setiap sistem terdiri dari unsur-unsur dimana unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem.

Menurut Warren, Reeve dan Fess (2005:10), “Akuntansi didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan”.

Menurut Hery (2009:1) “Akuntansi adalah sebuah aktivitas jasa, dimana fungsinya adalah memberikan informasi kuantitatif, terutama informasi mengenai posisi keuangan dan hasil kinerja perusahaan, yang dimaksudkan akan menjadi berguna dalam pengambilan keputusan ekonomi (dalam membuat pilihan diantara berbagai alternatif yang ada).”

akuntansi dan sistem yang memproses data keuangan menjadi informasi akuntansi dinamakan sistem informasi akuntansi dan sistem akuntansi.

Setelah diuraikan pengertian dari sistem dan akuntansi maka selanjutnya akan diuraikan pengertian dari sistem akuntansi. Sistem akuntansi merupakan sarana yang dipakai oleh manajemen untuk mendapatkan informasi yang diperlukan untuk mengelola perusahaan dan untuk menyusun laporan keuangan bagi pemilik, kreditur dan pihak lain yang berkepentingan. Sarana tersebut berupa peraturan, kebijaksanaan, catatan, prosedur dan hubungan keorganisasian yang didesain untuk mengendalikan kegiatan serta sumber-sumber yang dimiliki perusahaan, selain itu sistem akuntansi juga merupakan jaringan penghubung yang sistematis dalam menyajikan informasi yang berguna dan dapat dipercaya untuk membantu pimpinan dalam pencapaian tujuan organisasi yang telah ditentukan.

Menurut Widjaja (2010:16), “Sistem akuntansi adalah bidang khusus yang menangani perencanaan dan penerapan prosedur-prosedur untuk mengumpulkan dan melaporkan data keuangan”.

2. Unsur-unsur Sistem Akuntansi

Menurut Mulyadi (2008:3), “unsur pokok dari sistem akuntansi adalah formulir, catatan (jurnal, buku besar), serta laporan”.

a. Formulir

formulir yaitu faktur penjualan yang berupa secarik kertas yang akan diisi dengan informasi tanggal penjualan, nama wiraniaga, kuantitas, no urut, nama barang dan kodenya, harga satuan dan tanda tangan wiraniaga. Selain dari faktur penjualan contoh lain dari formulir yaitu bukti kas keluar, dan cek.

b. Catatan (jurnal, buku besar dan buku pembantu)

Jurnal merupakan catatan akuntansi pertama mengenai transaksi-transaksi suatu perusahaan yang disusun secara lengkap menurut tanggal terjadinya dengan menyertakan nama rekening dan jumlah yang harus debit atau kredit. Sumber informasi pencatatan dalam jurnal adalah formulir. Pencatatan dapat dilakukan pada jurnal umum maupun jurnal khusus. Jurnal umum menyediakan serangkaian kolom dan format yang digeneralisasikan (disusun dalam bentuk umum) sehingga dapat menampung setiap transaksi, jurnal umum dipakai untuk mencatat transaksi-transaksi yang tidak dapat dicatat dalam jurnal khusus. Jurnal khusus menyediakan format tertentu yang disesuaikan untuk menampung jenis transaksi tertentu yang terjadi berulang-ulang dengan volume yang sangat tinggi, jurnal khusus memungkinkan transaksi yang sejenis dicatat, dijumlahkan dan diposkan ke buku besar secara efisien. Contoh dari jurnal khusus yaitu jurnal penjualan, jurnal penerimaan kas, jurnal pengeluaran kas, dan jurnal pembelian.

yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut maka dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu ini terdiri dari rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

c. Laporan keuangan, hasil akhir dari proses akuntansi adalah laporan keuangan. Menurut IAI (2008: 1,3.12) menyatakan, “Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut IAI (2008: 1,3.07) menyatakan bahwa : Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

1) Neraca

2) Laporan laba rugi

3) Laporan perubahan equitas 4) Laporan arus kas

5) Catatan atas laporan keuangan

Selain dari ketiga unsur di atas dari definisi Howard F Stettler juga menyatakan bahwa salah satu unsur dari sistem akuntansi adalah alat-alat. Maksud alat-alat dalam hal ini adalah semua peralatan yang digunakan untuk melakukan pencatatan sehingga dapat dihasilkan informasi, alat-alat ini dapat berupa pensil, pulpen, kertas atau mesin-mesin pembukuan mulai dari yang sederhana sampai yang rumit.

C. Sistem InformasiAkuntansi Penjualan

secara tunai maupun secara kredit. Sistem penjualan baik tunai maupun kredit dapat dilakukan secara manual dan komputerisasi. Dan dalam bahasan ini penulis hanya menerangkan sistem penjualan secara manual.

1. Sistem Informasi Akuntansi Penjualan Tunai

Penjualan tunai oleh perusahaan dilaksanakan dengan mewajibkan pembeli membayar harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli, setelah uang diterima perusahaan lalu barang diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan. Menurut Mulyadi (2008:463) dokumen yang digunakan dalam sistem penjualan tunai adalah :

a. Faktur penjualan tunai

b. Pita registrasi kas (cash register tape) c. Bukti setor bank

d. Rekapitulasi harga pokok penjualan Keterangan :

a. Faktur penjualan tunai merupakan dokumen yang digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

b. Pita register kas merupakan dokumen yang dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas.

c. Bukti setor bank merupakan dokumen yang dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank.

selama satu periode. Bukti memorial juga merupakan dokumen yang digunakan sebagai dasar pencatatan harga pokok yang dijual selama satu periode.

Transaksi penjualan tunai dicatat oleh perusahaan dengan menggunakan catatan akuntansi. Menurut Mulyadi (2008:468) catatan akuntansi yang digunakan yaitu :

a. Jurnal penjualan b. Jurnal penerimaan kas c. Jurnal umum

d. Kartu persediaan e. Kartu gudang

Jurnal penjualan merupakan catatan akuntansi yang digunakan oleh bagian akuntansi untuk mencatat dan meringkas data penjualan. Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber. Jurnal umum digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual. Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual, kartu persediaan ini diselenggarakan oleh fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang, sedangkan kartu gudang adalah catatan yang berisi data kuantitas persediaan yang disimpan di gudang. Jaringan prosedur yang membentuk sistem penjualan tunai menurut Mulyadi (2008 : 469) yaitu :

a. Prosedur order penjualan b. Prosedur penerimaan kas c. Prosedur penyerahan barang

g. Prosedur pencatatan harga pokok penjualan

Dalam pelaksanaan jaringan prosedur yang membentuk sistem penjualan tunai melibatkan beberapa unit atau bagian dalam organisasi. Urutan kegiatan yang sekaligus merupakan fungsi dari tiap-tiap bagian yang terlibat dalam prosedur penjualan tunai adalah sebagai berikut :

a. Bagian order penjualan

Bagian ini bertanggung jawab untuk melaksanakan tugas: 1) Menerima order dari pembeli

2) Mengisi faktur penjualan tunai rangkap 3 b. Bagian kasa (kasir)

Bagian ini bertanggung jawab untuk melaksanakan tugas:

1) Menerima faktur penjualan tunai lembar ke satu dan menerima uang dari pembeli sebesar yang tercantum dalam faktur penjualan tunai tersebut

2) Mengoperasikan register kas untuk menghasilkan pita register kas

3) Membubuhkan cap lunas diatas faktur penjualan tunai dan menempelkan pita register kas pada faktur tersebut.

4) Menyerahkan faktur penjualan tunai dan pita register kas kepada pembeli untuk kepentingan pengambilan barang ke bagian pengiriman barang.

5) Mengisi bukti setor bank rangkap 3 dan segera menyetorkan kas yang diterima dari hasil penjualan tunai ke bank.

a) Lembar 1 : Diserahkan ke bank bersama dengan kas yang disetor b) Lembar 2 : Diserahkan ke bagian akuntansi (jurnal)

c) Lembar 3 : Disimpan sebagai arsip kasir menurut nomor urut c. Bagian Gudang

Bagian gudang bertanggung jawab untuk melaksanakan tugas:

1) Menyimpan barang yang dipesan segera setelah menerima faktur penjualan tunai lembar ke 2 dan menyiapkan barang sebanyak yang tercantum dalam faktur penjualan tunai.

2) Mencatat kuantitas dan jenis barang yang akan diserahkan ke bagian pengiriman barang ke dalam kartu gudang

3) Menyerahkan barang ke bagian pengiriman barang beserta faktur penjualan tunai lembar ke 2.

d. Bagian Pengiriman

Bagian pengiriman bertanggung jawab untuk melaksanakan tugas :

1) Menerima faktur penjualan tunai lembar ke 2 bersama dengan barang dari bagian gudang dan menerima faktur penjualan lembar ke 1 yang dilampiri pita register kas dari bagian kasir melalui pembeli kemudian membandingkan kedua faktur tersebut untuk menentukan apakah sudah dilakukan pembayaran harga barang.

2) Faktur penjualan lembar ke 2 dimasukkan ke dalam barang yang dibungkus sebagai slip pembungkus dan diserahkan kepada pembeli. 3) Faktur penjualan tunai lembar ke 1 yang dilampiri dengan pita register

e. Bagian Akuntansi

Bagian akuntansi bertangggung jawab untuk melaksanakan tugas :

1) Mencatat transaksi penjualan tunai ke dalam jurnal penjualan berdasarkan faktur penjualan tunai lembar ke 1.

2) Mengirimkan faktur penjualan tunai yang dilampiri dengan pita register kas ke bagian kartu persediaan.

3) Menerima bukti setor bank lembar ke 2 dari bagian kasir dan mencatatnya dalam jurnal penerimaan kas.

4) Mengarsipkan bukti setor bank lembar ke 2 dalam arsip berdasarkan urutan tanggal setor.

5) Menerima bukti memorial yang dilampiri dengan rekapitulasi harga pokok penjualan dari bagian kartu persediaan dan mencatatnya ke dalam jurnal umum. Dan mengarsipkan bukti memorial dengan dilampiri harga pokok penjualan berdasarkan nomor bukti memorial. f. Bagian Kartu persediaan

Bagian Kartu Persediaan bertanggung jawab untuk melaksanakan tugas : 1) Menerima faktur penjualan tunai lembar ke 1 yang dilampiri pita

register kas dari bagian akuntansi.

2) Mencatat kuantitas dan harga pokok persediaan yang dijual ke dalam kartu persediaan atas dasar faktur penjualan tunai lembar ke 1.

4) Secara periodik membuat rekapitulasi harga pokok penjualan selama periode tertentu berdasarkan harga pokok produk yang dijual dalam kartu persediaan.

5) Membuat bukti memorial sebagai dasar pencatatan pokok produk yang dijual selama periode berdasarkan rekapitulasi harga pokok penjualan. 6) Menyerahkan bukti memorial yang dilampiri rekapitulasi harga pokok

penjualan ke bagian akuntansi.

2. Sistem Akuntansi Penjualan Kredit

Penjualan kredit oleh perusahaan dilaksanakan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Dalam setiap penjualan kredit biasanya selalu didahului dengan analisis terhadap kemampuan pembeli dalam melunasi hutangnya, ini bertujuan untuk menghindari tidak tertagihnya piutang. Dokumen-dokumen yang digunakan dalam sistem akuntansi penjualan kredit Menurut Mulyadi (2008 : 214) yaitu :

a. Surat order pengiriman dan tembusannya merupakan dokumen pokok untuk memproses penjualan kredit kepada pelanggan. Berbagai tembusan surat order pengiriman terdiri dari :

1) Surat order pengiriman

2) Tembusan kredit (credit copy)

3) Surat pengakuan (acknowledgement copy) 4) Surat muat (bill of lading)

5) Slip pembungkus (packing slip) 6) Tembusan gudang (warehouse copy)

7) Arsip pengendalian pengiriman (sales order follow – up copy)

b. Faktur penjualan dan tembusannya merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang. Berbagai tembusannya antara lain :

1) Faktur penjualan (customer’s copy)

3) Tembusan jurnal penjualan (sales journal copy) 4) Tembusan Analisis (analysis copy)

5) Tembusan Wiraniaga (sales person copy) c. Rekapitulasi Harga Pokok Penjualan

d. Bukti Memorial merupakan dokumen sumber untuk dasar pencatatan ke dalam jurnal umum.

Dalam sistem akuntansi penjualan kredit catatan akuntansi yang digunakan antara lain yaitu :

a. Jurnal Penjualan adalah catatan akuntansi yang digunakan untuk mencatat transaksi penjualan.

b. Kartu Piutang adalah catatan akuntansi yang merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada setiap debiturnya. c. Kartu Persediaan adalah catatan yang dilaksanakan oleh fungsi gudang

untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

d. Kartu Gudang adalah catatan yang dilaksanakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang digunakan untuk mencatat harga.

e. Jurnal umum adalah catatan akuntansi yang digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

Menurut Mulyadi (2008:211) fungsi yang terkait dalam sistem penjualan kredit yaitu: a. Fungsi Penjualan

a. Fungsi Penjualan, bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order, meminta otorisasi kredit, menentukan tanggal pengiriman dan mengisi surat order pengiriman. Fungsi ini juga bertanggung jawab untuk membuat "back order" pada saat diketahui tidak tersedianya persediaan untuk memenuhi order dari pelanggan. b. Fungsi Kredit, fungsi ini berada di bawah fungsi keuangan yang dalam

transaksi penjualan kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan. c. Fungsi Gudang, bertanggung jawab untuk menyimpan barang dan

menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman.

d. Fungsi Pengiriman, bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterima dari fungsi penjualan, juga bertanggung jawab untuk menjamin tidak ada barang yang keluar dari perusahaan tanpa ada otorisasi diri yang berwenang.

e. Fungsi Penagihan, bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

Jaringan prosedur yang membentuk sistem penjualan kredit menurut Mulyadi (2008:219) antara lain yaitu :

a. Prosedur order penjualan b. Prosedur persetujuan kredit c. Prosedur pengiriman d. Prosedur penagihan

e. Prosedur pencatatan piutang f. Prosedur distribusi penjualan

g. Prosedur pencatatan harga pokok penjualan

Dalam pelaksanaan jaringan yang membentuk sistem penjualan kredit melibatkan beberapa unit atau bagian dalam organisasi. Urutan kegiatan yang sekaligus merupakan fungsi dari tiap-tiap bagian yang terlibat dalam prosedur adalah sebagai berikut :

a. Bagian Order Penjualan

Bagian ini bertanggung jawab untuk melaksanakan tugas :

1) Menerima order dari pelanggan dan membuat surat order pengiriman rangkap 9 dan faktur rangkap 5, dengan distribusi.

a) Lembar 1 : Tembusan pengiriman ke bagian gudang agar disiapkan barang yang akan dikirim.

b) Lembar 2, 3, 4, 5 : Untuk bagian pengiriman

c) Lembar 6 : Tembusan pemberitahuan kepada pelanggan bahwa pesannya sudah diterima dan kapan pengiriman akan dilakukan.

d) Lembar 7 : Tembusan kredit ke bagian kredit untuk meminta persetujuan penjualan kredit.

2) Surat order pengiriman lembar ke 7 yang telah diotorisasi diterima dan diarsipkan menurut abjad.

3) Menerima surat order pengiriman lembar ke 1 dan 2 dan bagian pengiriman setelah barang dikirim dan mencatat tanggal pengiriman dan jumlah yang dikirim dalam surat order pengiriman tersebut.

4) Mengirimkan surat order pengiriman lembar ke 1 dan 2 ke bagian penagihan

5) Mencatat tanggal pengiriman pada surat order lembar ke 9. b. Bagian Kredit

Bagian ini bertanggung jawab untuk melaksanakan tugas:

1) Menerima surat order pengiriman lembar ke 7 dari bagian order penjualan. 2) Memeriksa status kredit pelanggan dan memberikan otorisasi pemberian

kredit kepada pelanggan.

3) Menyerahkan kembali surat order pengiriman lembar ke 7 kepada bagian order penjualan setelah diotorisasi.

c. Bagian Gudang

Bagian gudang bertanggung jawab untuk melaksanakan tugas :

1) Menerima surat order pengiriman lembar ke 1 dari bagian order penjualan dan segera menyiapkan barang-barang sesuai pesanan yang tercantum dalam surat order tersebut.

3) Menyerahkan barang ke bagian pengiriman beserta dengan surat order pengiriman lembar ke 1.

d. Bagian Pengiriman Barang

Bagian Pengiriman Barang bertanggung jawab untuk melaksanakan tugas : 1) Menerima surat order pengiriman lembar ke 1 beserta barang dari bagian

gudang.

2) Menerima surat order lembar ke 2, 3, 4 dan 5 dari bagian order penjualan yang didistribusikan kepada :

a) Lembar 1, 2 : Diserahkan kembali ke bagian order penjualan

b) Lembar 3 : Diserahkan ke perusahaan angkutan umum beserta barang c) Lembar 4 : Arsip bagian pengiriman menurut nomor

d) Lembar 5 : Tembusan barang yang ditempel pada pembungkus barang sebagai slip pembungkus.

e. Bagian Penagihan

Bagian penagihan bertanggung jawab untuk melaksanakan tugas setelah bagian penagihan menerima surat order pengiriman lembar ke 1 dan 2 dari bagian order penjualan sebagai pemberitahuan bahwa pengiriman barang telah dilaksanakan maka bagian ini membuat faktur rangkap 5 dan didistribusikan sebagai berikut :

1) Lembar 1 : Tembusan untuk pelanggan

2) Lembar 2 : Dikirim ke bagian piutang bersama surat order pengiriman lembar ke 1 dan 2

4) Lembar 4 : Dikirim ke bagian akuntansi (jurnal) 5) Bagian 5 : Dikirim kepada wiraniaga

f. Bagian Piutang

Bagian Piutang bertanggung jawab untuk melaksanakan tugas:

1) Mencatat piutang yang timbul dari transaksi penjualan kredit ke dalam kartu piutang berdasarkan faktur lembar ke 2.

2) Mengarsipkan faktur penjualan lembar ke 2 bersama surat order pengiriman lembar ke 1 dan 2 menurut nomor urut faktur.

g. Bagian Kartu Persediaan

Bagian Kartu Persediaan bertanggung jawab untuk melaksanakan tugas: 1) Menerima faktur penjualan lembar ke 3 dari bagian penagihan.

2) Mencatat harga pokok persediaan yang dijual ke dalam kartu persediaan berdasarkan faktur lembar ke 3.

3) Mengarsipkan faktur penjualan lembar ke 3 menurut nomor urut faktur. 4) Membuat rekapitulasi harga pokok penjualan secara periodik selama periode

tertentu sesuai dengan data pada kartu persediaan.

5) Membuat bukti memorial berdasarkan rekapitulasi harga pokok penjualan dan bukti memorial yang dilampiri dengan rekapitulasi harga pokok penjualan diserahkan ke bagian akuntansi (jurnal)

h. Bagian Akuntansi (Jurnal)

1) Menerima faktur penjualan lembar ke 4 dari bagian penagihan dan mencatat transaksi penjualan kredit berdasarkan faktur tersebut ke dalam jurnal penjualan.

2) Mengarsipkan faktur penjualan lembar ke 4 menurut nomor urutnya.

3) Mencatat bukti memorial yang dilampiri dengan rekapitulasi harga pokok penjualan ke dalam jurnal umum.

4) Mengarsipkan bukti memorial yang dilampiri rekapitulasi harga pokok penjualan berdasarkan nomor urutnya.

Dalam transaksi penjualan tidak semuanya penjualan berhasil mendatangkan pendapatan bagi perusahaan, adakalanya pembeli melakukan pengembalian barang yang telah dibelinya kepada perusahaan. Transaksi pengembalian barang ini ditangani perusahaan melalui sistem return penjualan. Pengembalian barang oleh pelanggan harus diotorisasi oleh bagian penjualan dan diterima oleh bagian penerimaan barang di perusahaan. Pada umumnya informasi yang dibutuhkan oleh manajemen dari kegiatan penjualan kredit adalah :

a. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

b. Jumlah piutang setiap debitur dari transaksi penjualan kredit.

c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu. d. Nama dan alamat pembeli

e. Kuantitas produk yang dijual

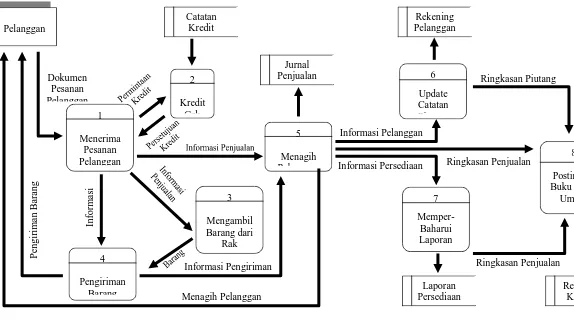

D. Sistem Akuntansi Penerimaan Kas

Menurut IAI ( 2008 : 319.06), "Kas terdiri dari saldo kas (cash on hand) dan rekening giro". Atau kas merupakan alat pembayaran yang siap digunakan sebesar nilai nominalnya untuk membiayai kegiatan umum perusahaan. Kas dapat meliputi uang kertas, uang logam, cek, wesel. Penerimaan kas dapat diperoleh dari berbagai sumber, antara lain penerimaan dari piutang, penjualan tunai, ataupun penerimaan kas yang berasal dari penjualan aktiva tetap perusahaan. Pada bagian ini penulis hanya akan menguraikan sistem akuntansi penerimaan kas yang berasal dari penjualan kredit atau piutang, karena sistem akuntansi penerimaan kas dari penjualan tunai telah diuraikan sebelumnya pada pembahasan sistem akuntansi penjualan tunai.

Sistem akuntansi penerimaan kas dari piutang dimulai dari pesanan pelanggan baik melalui telepon atau datang langsung ke perusahaan. Jika order dari pelanggan telah dipenuhi dengan pengiriman barang maka untuk jangka waktu tertentu perusahaan mempunyai piutang kepada pelanggannya. Pada tanggal jatuh tempo piutang perusahaan akan menagih piutang tersebut. Fungsi penagihan akan melakukan penagihan kepada debitur perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi. Menurut Mulyadi (2008 : 488) dokumen yang digunakan dalam sistem penerimaan kas dari piutang :

1. Surat Pemberitahuan 2. Daftar Surat Pemberitahuan 3. Bukti Setor Bank

1. Surat Pemberitahuan merupakan dokumen yang dibuat oleh debitur untuk memberitahukan maksud pembayaran yang dilakukan, surat pemberitahuan biasanya berupa tembusan bukti kas keluar yang dibuat oleh debitur, yang disertakan dengan cek atau uang yang dikirimkan oleh debitur melalui penagihan. 2. Daftar surat pemberitahuan merupakan rekapitulasi penerimaan kas yang dibuat

oleh fungsi sekretariat atau fungsi penagihan. Penerimaan kas dari piutang yang dilaksanakan melalui penagih perusahaan, pembuatan daftar surat pemberitahuan dilakukan oleh fungsi penagihan. Daftar surat pemberitahuan dikirimkan ke fungsi kas untuk kepentingan pembuatan bukti setor bank dan dipakai oleh fungsi akuntansi sebagai dokumen pendukung bukti setor bank dalam pencatatan penerimaan kas ke dalam jurnal penerimaan kas.

3. Bukti setor bank merupakan dokumen yang dibuat oleh fungsi kas sebagai bukti penyetoran kas yang diterima dari piutang ke bank.

4. Kwitansi merupakan bukti penerimaan kas yang dibuat oleh perusahaan bagi para kreditur yang telah melakukan pembayaran hutang mereka.

Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan kredit atau piutang yaitu:

1. Jurnal penerimaan kas 2. Kartu piutang

Fungsi yang terkait dalam sistem penerimaan kas dari piutang antara lain, yaitu: 1. Fungsi sekretariat

5. Fungsi pemeriksa intern Keterangan :

1. Fungsi sekretariat, dalam sistem penerimaan kas dari piutang fungsi ini bertanggung jawab dalam penerimaan cek dan surat pemberitahuan dari para debitur perusahaan dan juga membuat daftar surat pemberitahuan yang diterima bersama cek dari debitur.

2. Fungsi penagihan, fungsi ini melakukan penagihan piutang langsung kepada debitur berdasarkan daftar piutang yang dibuat oleh fungsi akuntansi.

3. Fungsi kas, bertanggung jawab atas penerimaan cek atau uang tunai dari fungsi sekretariat dan menyetorkan segera kas yang diterima dalam jumlah penuh.

4. Fungsi akuntansi, bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas, dan berkurangnya piutang ke dalam kartu piutang.

5. Fungsi pemeriksa intern, dalam sistem penerimaan kas dari piutang fungsi ini bertanggung jawab dalam melaksanakan perhitungan kas yang ada di tangan fungsi kas secara periodik dan juga bertanggung jawab dalam melakukan rekonsiliasi bank, untuk mengecek ketelitian catatan kas yang diselenggarakan fungsi akuntansi.

Dalam pelaksanaan jaringan prosedur yang membentuk sistem penerimaan kas dari piutang melibatkan beberapa bagian dalam perusahaan, urutan kegiatan yang sekaligus merupakan fungsi dari tiap-tiap bagian yang terlibat dalam prosedur penerimaan kas dari piutang adalah sebagai berikut:

a. Membuat Daftar Piutang yang Ditagih (DPD) rangkap 3 dan mendistribusikannya kepada :

1) Lembar 1 : Kepada bagian penagihan 2) Lembar 2 : Kepada bagian kasir (kasa)

3) Lembar 3 : Arsip bagian piutang menurut nomor urut

b. Menerima Daftar Surat Pemberitahuan (DSP) lembar ke 2 dan Surat Pemberitahuan (SP) dari bagian penagihan.

c. Mencatat mutasi (berkurangnya) piutang ke dalam kartu piutang menurut surat pemberitahuan dan daftar surat pemberitahuan lembar ke 2.

d. Mengarsipkan DSP lembar ke 2 dan SP menurut urut nomor. 2. Bagian Penagihan, bertanggung jawab melaksanakan tugas:

a) Menerima daftar piutang yang ditagih lembar ke 2 dari bagian piutang

b) Melakukan penagihan ke debitur berdasarkan daftar piutang yang ditagih tersebut.

c) Menerima cek atau uang tunai dan surat pemberitahuan dari debitur.

d) Membuat daftar surat pemberitahuan rangkap 2 dan mendistribusikannya kepada :

1) Lembar 1 : Diserahkan ke bagian kasa beserta cek atau uang tunai yang diterima.

2) Lembar 2 : Diserahkan ke bagian piutang beserta surat pemberitahuan. e) Mengarsipkan Daftar Piutang yang Ditagih (DPD) menurut nomor urut. 3. Bagian Kasa (Kasir), bertanggung jawab melaksanakan tugas :

b. Menerima cek atau uang tunai dan surat pemberitahuan dari bagian penagihan. c. Membandingkan DPD lembar ke 2 dengan cek atau uang tunai dan surat

pemberitahuan apakah sesuai. d. Membuat bukti setor

e. Menyetorkan cek atau uang tunai ke bank

f. Menyerahkan bukti setor, Daftar Piutang yang Ditagih (DPD) lembar ke 2 dan daftar surat pemberitahuan lembar ke 2 ke bagian akuntansi (jurnal).

4. Bagian Akuntansi (Jurnal), bertanggung jawab melaksanakan tugas : a. Menerima bukti setor bank, DPD dan DSP dari bagian kasa

b. Mencatat penerimaan kas dari piutang ke dalam jurnal penerimaan kas berdasarkan bukti setor, DPD dan DSP.

Dengan jurnal :

Kas………xxx Piutang Usaha………xxx

Gambar 2.2

Arus Dokumen Sistem Penerimaan Kas dari Piutang Sumber: Mulyadi, 2008.

Pelanggan Catatan Kredit 1 Menerima Pesanan Pelanggan 2 Kredit Cek 4 Pengiriman Barang 3 Mengambil Barang dari Rak Jurnal Penjualan 5 Menagih P l Rekening Pelanggan 6 Update Catatan Pi 7 Memper- Baharui Laporan Laporan Persediaan 8 Posting ke Buku Be Umum Reke Kon Dokumen Pesanan Pelanggan P e ngi ri m a n Ba ra ng Inform a si Informasi Pengiriman Menagih Pelanggan Informasi Pelanggan

Informasi Persediaan Ringkasan Penjualan Ringkasan Piutang

E. Sistem Pengendalian Intern Penjualan dan Penerimaan Kas

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan manajemen. Defenisi di atas menekankan tujuan yang hendak dicapai dan bukan pada unsur-unsur yang membentuk sistem tersebut. Dengan demikian pengertian pengendalian intern tersebut di atas berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan, maupun dengan komputer.

Menurut IAI (2008 : 319.06), “Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personil lain dalam entitas yang disediakan untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, (c) kepatuhan terhadap hukum yang berlaku”.

Menurut Mulyadi (2008 : 164) unsur pokok pengendalian intern adalah :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktek sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. 4. Karyawan yang mutunya sesuai dengan tanggung jawab.

Sistem pengendalian intern dalam perusahaan yang menggunakan sistem manual dalam akuntansinya lebih menitikberatkan pengendalian di tangan manusia, yang dicapai dengan pembagian tanggung jawab dalam pelaksanaan transaksi ke beberapa orang atau bagian, dengan adanya pembagian tanggung jawab ini diharapkan tercipta adanya cek silang dan spesialisasi pekerjaan klerikal.

1. Unsur sistem pengendalian intern penjualan

a. Struktur organisasi

1) Fungsi penjualan harus terpisah dari fungsi kas. 2) Fungsi kas harus terpisah dari fungsi akuntansi

3) Transaksi penjualan tunai harus dilakukan oleh fungsi penjualan, fungsi pengiriman dan fungsi akuntansi.

b. Sistem otorisasi dan prosedur pencatatan

1) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

2) Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cap "lunas" pada faktur penjualan tunai dan menempelkan pita register kas pada faktur tersebut.

3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

4) Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap "sudah diserahkan" pada faktur penjualan tunai.

5) Pencatatan ke dalam buku jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

c. Praktek yang sehat

1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

2) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan atau hari kerja berikutnya.

2. Unsur sistem pengendalian intern penjualan kredit antara lain : a. Struktur organisasi

1) Fungsi penjualan harus terpisah dari fungsi kredit.

2) Fungsi akuntansi harus terpisah dari fungsi penjualan dan fungsi kredit 3) Fungsi akuntansi harus terpisah dari fungsi kas

4) Transaksi penjualan kredit harus dilaksanakan oleh fungsi penjualan, fungsi kredit, fungsi pengiriman, fungsi penagihan dan fungsi akuntansi. Tidak ada transaksi penjualan kredit yang dilaksanakan secara lengkap hanya satu fungsi saja.

b. Sistem otorisasi dan prosedur pencatatan

1) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat order pengiriman.

2) Persetujuan pemberian kredit diberikan oleh fungsi kredit dengan membubuhkan tanda tangan pada credit copy (yang merupakan tembusan surat order pengiriman)

3) Pengiriman barang kepada pelanggan diotorisasi oleh fungsi pengiriman dengan cara menandatangani dan membubuhkan cap "sudah dikirim" pada copy surat order pengiriman.

4) Penetapan harga jual, syarat penjualan, syarat pengangkutan barang, dan potongan penjualan berada di tangan direktur pemasaran dengan penerbitan surat keputusan mengenai hal tersebut.

6) Pencatatan ke dalam kartu piutang dan ke dalam jurnal penjualan, jurnal penerimaan kas, dan jurnal umum diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda tangan pada dokumen sumber (faktur penjualan, bukti kas masuk dan memo kredit).

7) Pencatatan terjadinya piutang didasarkan pada faktur penjualan yang didukung dengan surat order pengiriman dan surat muat

c. Praktek yang sehat

1) Surat order pengiriman urut tercetak dan pemakaiannya dapat dipertanggungjawabkan oleh fungsi penjualan

2) Faktur penjualan bernomor urut cetak dan pemakaiannya dapat dipertanggungjawabkan oleh fungsi penagihan.

3) Secara periodik fungsi akuntansi mengirim pernyataan piutang kepada setiap debitur untuk menguji ketelitian catatan piutang yang diselenggarakan fungsi tersebut.

4) Secara periodik diadakan rekonsiliasi kartu piutang dengan rekening kontrol piutang dalam buku besar.

3. Unsur pengendalian intern penerimaan kas dari penjualan tunai telah dijelaskan dalam unsur pengendalian intern penjualan tunai di atas.

4. Unsur sistem pengendalian intern penerimaan kas dari piutang a. Struktur organisasi

Fungsi penagihan melakukan penagihan hanya atas dasar daftar piutang yang harus ditagih yang dibuat oleh fungsi akuntansi.

c. Praktek yang sehat

1) Hasil perhitungan kas direkam dalam berita acara perhitungan kas dan disetorkan penuh ke bank dengan segera

2) Para penagih dan kasir harus diasuransikan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini dilaksanakan dengan metode deskriptif. Metode deskriptif sebagai kegiatan yang meliputi pengumpulan data dalam rangka menguji atau menjawab pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok suatu penelitian.

Dalam hal ini penelitian dilakukan dengan mengumpulkan data-data penelitian yang diperoleh dari PT. Generation Computer System Pematang Siantar dan literatur-literatur lainnya kemudian menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah :

1. Data Primer, yaitu data yang diperoleh secara langsung dari objek penelitian dalam hal ini PT. Generation Comput er System Pematang Siantar, melalui hasil wawancara dengan kepala bagian akuntansi.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah:

1. Teknik wawancara, yaitu dengan melakukan tanya jawab secara langsung dengan pihak-pihak tertentu dalam perusahaan, dalam hal ini pihak manajemen yang berhubungan dengan penjualan dan penerimaan kas.

2. Teknik observasi, yaitu dengan mengadakan pengamatan langsung maupun tidak langsung terhadap aktivitas kantor.

3. Dokumentasi, yaitu dengan mengumpulkan laporan, dokumen-dokumen dan informasi lainnya dari perusahaan dan sumber lain yang berhubungan dengan judul yang diteliti.

D. Teknik Analisis Data

Analisis data yang dilakukan adalah dengan menggunakan metode deskriptif yaitu metode yang mengumpulkan, menyusun, mengelompokkan, menginterpretasikan, dan menganalisa data untuk memberi gambaran dan jawaban yang jelas dan akurat dari perumusan masalah.

E. Lokasi Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT. Generation Computer System Pematang Siantar yang merupakan perusahaan yang bergerak dalam distributor penjualan komputer baik software maupun hardware. PT. Generation Computer System Pematang Siantar didirikan tahun 1999 yang pada waktu itu produknya hanya software house. Pada tahun 2001 melakukan trader/ importir komponen PC (Personal Computer). Kemudian pada tahun 2003 dibuka

Cabang Sibolga, Cabang Tarutung dan Simalungun dibuka tahun 2006. Sampai saat ini perusahaan ini menjual produk-produk seperti:

a. Visipro Memory (Our Brand)

b. Intel (Processor, Motherboard, Network)

c. Microsoft OEM Software

d. Seagate Hard Disk

e. Axioo Notebook

f. Allied Telesyn & Cabling

dan struktur organisasi ini adalah menentukan dan menyusun aktivitas yang harus dilakukan serta memberikan wewenang guna memperlancar kerjasama dalam perusahaan. Adapun sturuktur organisasi PT. Generation Computer System Pematang Siantar dipimpin oleh seorang Regional Manager dan dibagi atas tiga departemen yaitu Sales Department, Finance Department dan Operation Department. Adapun

[image:58.595.119.518.276.521.2]struktur organisasi sebagai berikut:

Gambar 4.1

Struktur Organisasi PT. Generation Computer System Pematang Siantar Sumber : PT. Generation Computer System Pematang Siantar, 2007.

i. Regional Manager adalah kepala cabang yang merupakan wakil direksi di Kantor

Cabang, dan yang berhubungan dengan kantor pusat. Tugas Regional Manager adalah:

1) Mengkordinir seluruh bagian-bagian dari perusahaan dalam pencapaian tujuan.

Regional Manager

Sales Department Finance Department Operation Department

Sales

Administrasi Jual

Pengiriman

Customer Support

Kasir

Administrasi Tagih

Penagihan

Gudang

Administrasi Gudang

2) Mengadakan perencanaan terhadap pencapaian tujuan perusahaan.

3) Mengambil keputusan dan kebijaksanaan dalam memperlancar operasi perusahaan.

ii. Financial Department, merupakan bagian yang bertanggung jawab terhadap

keuangan perusahaan di kantor cabang baik keuangan maupun pencatatan keuangan, dengan tugas dan tanggung jawab sebagai berikut:

1) Memeriksa dan menandatangani mutasi kas dan bank serta rincian kas harian. 2) Memeriksa dan menandatangani serta mengotorisasi kwitansi untuk

pengeluaran dan penerimaan uang.

3) Membuat perencanaan keuangan perusahaan dan bertanggung jawab pencapaian hasilnya.

4) Membuat rekomendasi atas persetujuan seluruh transaksi keuangan perusahaan.

5) Memeriksa penyelesaian buku besar, pos-pos memorial, dan piutang untuk penyelesaian neraca yang akan dikirim ke pusat dalam pelaporan keuangan. Dalam menjalankan tugas dan tanggung jawabnya Finance Department ini dibantu oleh Kasir, Administrasi Tagih, dan penagihan, dengan tugas dan tanggung jawab masing-masing sebagai berikut:

2. Administrasi Tagih, merupakan seksi yang bertanggung jawab langsung kepada kepala Finance Department, atas proses penagihan piutang. Adapun tugas dan tanggung seksi administrasi tagih yaitu mengelola administrasi penagihan, menganalisa konsumen yang sudah jatuh tempo, melaporkan piutang yang tak dapat ditagih dan mengelola data-data yang diperlukan untuk penagihan.

3. Penagihan, berkoordinasi dengan administrasi tagih untuk melakukan penagihan kepada konsumen. Tugas dan tanggung jawab seksi ini melakukan dan bertanggung jawab atas penagihan piutang yang telah jatuh tempo.

iii. Operation Department, merupakan bagian yang bertanggung jawab langsung

kepada Regional Manager, atas pengelolaan barang/produk dagangan perusahaan. Tugas dan tanggung jawab bagian ini adalah:

1. Mengelola pemasukan dan pengeluaran barang dagangan.

2. Bertanggung jawab atas keamanan barang/produk dagangan di gudang. 3. Mengecek keabsahan kondisi fisik barang/produk dagangan di gudang.

Dalam menjalan tugas dan tanggung jawabnya Operation Department ini dibantu oleh Gudang, Administrasi Gudang, dan Operator.

iv. Sales Department, merupakan bagian yang bertanggung jawab terhadap

pemasaran, penjualan dan pendistribusian produk. Adapun tugas dan tanggung jawab departemen ini sebagai berikut:

2. Mengadakan survei awal permohonan penjualan kredit sebelum disetujui kepala bagian keuangan, memintakan data-data yang diperlukan kepada calon konsumen, bertanggung jawab atas keabsahan data-data konsumen.

3. Melakukan pendistribusian produk-produk berdasarkan taking order yang ada. Dalam menjalankan tugas dan tanggung jawabnya Sales Department dibantu oleh Sales, Administrasi Jual, Pengiriman, dan Customer Support.

3. Sistem Akuntansi Penjualan dan Penerimaan Kas a. Sistem Akuntansi Penjualan Tunai

Penjualanan tunai pada PT. Generation Computer System Pematang Siantar adalah seluruh penjualan yang terjadi dengan realisasi pembayaran atas seluruh harga penjualan barang yang diterima pada saat terjadi transaksi penjualan tersebut artinya tidak ada tenggang waktu yang diberikan untuk melakukan pembayaran atas barang yang dibeli. Untuk penjualan yang dilakukan secara tunai diberi potongan harga yaitu:

1. 1% untuk harga 0 s/d Rp 500.000,-

2. 1,25 % untuk harga Rp 500.000,- s/d 1.000.000,- 3. 1,5 % untuk harga di atas Rp 1.000.000,-

Bagian-bagian terkait dalam sistem akuntansi penjualan tunai ini antara lain yaitu: 1) Pelanggan

2) Salesman

3) Kepala Operation Department 4) Administrasi Gudang

6) Kasir

7) Administrasi tagih

Dokumen-dokumen yang digunakan dalam sistem akuntansi penjualan tunai antara lain yaitu:

1) Sales order

2) Faktur penjualan tunai

3) Rekapitulasi harga pokok penjualan 4) Bukti setoran bank

Catatan akuntansi yang digunakan dalam sistem akuntansi penjualan tunai yaitu: 1) Jurnal penjualan

2) Jurnal penerimaan kas 3) Jurnal umum

4) Kartu gudang

Pelaksanaan prosedur penjualan tunai pada PT. Generation Computer System Pematang Siantar adalah sebagai berikut:

1. Pelanggan memesan barang kepada salesman kemudian salesman membuat atau mengisi sales order rangkap 4 yang diberi nomor urut yang didistribusikan kepada:

a) Lembar 1 : Kepada Administrasi Tagih

b) Lembar 2,3 : Kepada bagian gudang untuk menyiapkan barang c) Lembar 4 : Kepada pelanggan

2. Seksi administrasi tagih menerima surat orderan lembar ke 1 dan kemudian mencetak faktur penjualan tunai rangkap empat yang meliputi penyediaan data harga, perhitungan pajak yang dikenakan atas transaksi penjualan, dan penyediaan informasi untuk kebutuhan akuntansi seperti tanda tangan otorisasi. Faktur penjualan tunai rangkap empat ini didistribusikan kepada bagian gudang.

3. Bagian gudang menerima faktur asli dan tiga lembar copy faktur dari seksi administrasi jual, kemudian oleh bagian gudang dicek dengan membandingkan barang yang telah disiapkan oleh sales order lembar ke 2 dan 3. Setelah barang yang disiapkan sama dengan faktur penjualan maka barang, faktur asli, 2 lembar copy faktur dan sales order lembar ke-2 diserahkan ke bagian pengiriman barang. Dari sales order lembar ke-3, dan copy faktur lembar pertama diarsipkan oleh bagian gudang dan kepala bagian gudang mencatat berkurangnya kuantitas produk yang dijual ke dalam kartu gudang.

4. Bagian pengiriman barang, faktur penjualan tunai asli, dan lembar copy faktur, dan sales order lembar ke-2 dan kemudian bagian ini memparaf faktur tersebut.

6. Uang dan copy faktur dua lembar yang diterima oleh bagian pengiriman dari pelanggan kemudian diserahkan ke kasir.

7. Kasir mencap lunas pada copy faktur penjualan tunai tersebut apabila uang yang diterima sesuai dengan copy faktur penjualan. Kemudian copy faktur lembar ke 3 akan diserahkan ke seksi akuntansi dan lembar ke 2 diarsipkan oleh kasir menurut nomor urut.

8. Kasir menyetorkan uang tersebut ke bank dan mengisi bukti setoran bank rangkap 3, lembar ke 1 untuk kasir menurut tanggal, lembar ke 2 untuk bagian akuntansi, dan lembar ke 3 untuk bank.

9. Administrasi tagih mencocokkan bukti setoran bank yang diterima dari kasir dengan copy faktur penjualan tersebut. Kemudian administrasi tagih akan mencatat copy faktur penjualan yang telah dilunasi tersebut ke jurnal penerimaan kas yaitu:

Kas ... …………xxx

Penjualan ... xxx