ANALISIS KAPASITAS INDIVIDU, PARTISIPASI PENGANGGARAN, KOMITMEN ORGANISASI DAN KESENJANGAN ANGGARAN

PADA SATUAN KERJA PERANGKAT DAERAH KABUPATEN LANGKAT

TESIS

Oleh

ERLA YUNITA NASUTION 087017050/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS KAPASITAS INDIVIDU, PARTISIPASI PENGANGGARAN, KOMITMEN ORGANISASI DAN KESENJANGAN ANGGARAN

PADA SATUAN KERJA PERANGKAT DAERAH KABUPATEN LANGKAT

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ERLA YUNITA NASUTION

087017050/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS KAPASITAS INDIVIDU, PARTISIPASI PENGANGGARAN, KOMITMEN ORGANISASI DAN KESENJANGAN ANGGARAN PADA SATUAN KERJA PERANGKAT DAERAH KABUPATEN LANGKAT

Nama Mahasiswa : Erla Yunita Nasution

Nomor Pokok : 087017050

Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing,

(Dr. Jonni Manurung, MS) (Drs. M. Lian Dalimunthe, M.Ec, Ac)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr.Ade Fatma Lubis,S.E,Ak,MAFIS,MBA,CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 11 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, MS

Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec, Ac

2. Prof. Dr. Ade Fatma Lubis, SE, Ak, MAFIS, MBA, CPA

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul: “ANALISIS KAPASITAS INDIVIDU, PARTISIPASI PENGANGGARAN, KOMITMEN ORGANISASI DAN KESENJANGAN ANGGARAN PADA SATUAN KERJA PERANGKAT DAERAH KABUPATEN LANGKAT” adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 11 Februari 2011 Yang membuat pernyataan,

ANALISIS KAPASITAS INDIVIDU, PARTISIPASI PENGANGGARAN, KOMITMEN ORGANISASI DAN KESENJANGAN ANGGARAN

PADA SATUAN KERJA PERANGKAT DAERAH KABUPATEN LANGKAT

Erla Yunita Nasution, Dr. Jonni Manurung, MS dan Drs. Lian Dalimunthe, M.Ec, Ac

ABSTRAK

Penelitian ini merupakan penelitian interaktif, dimana bertujuan untuk melihat hubungan antar variabel pada objek yang diteliti. Lokasi penelitian yaitu SKPD di Kabupaten Langkat yang terbagi dalam Badan, Dinas dan Kantor.

Populasi dalam penelitian ini seluruh pejabat yang ikut serta dalam penyusunan Kebijakan Umum Anggaran (KUA) yang terdiri dari Kepala Bagian dan Kepala Sub Bagian. Penentuan sampel digunakan teknik sensus, dimana seluruh populasi dijadikan sampel penelitian. Instrumen penelitian berupa kuesioner yang disusun berdasarkan indikator penelitian masing-masing variabel sehingga terdapat empat kuesioner penelitian ini yaitu kuesioner kapasitas individu, kuesioner partisipasi penganggaran, kuisioner komitmen organisasi dan kuesioner kesenjangan anggaran. Sebelum istrumen penelitian digunakan terlebih dahulu di uji tingkat validitas dan reliabilitas. Metode analisis yang digunakan dalam penelitian ini adalah analisis faktor.

Hasil penelitian menunjukkan bahwa kapasitas individu, partisipasi penganggaran, komitmen organisasi, dan kesenjangan anggaran menunjukkan korelasi yang positif. Dengan meningkatnya kapasitas individu maka akan meningkatkan partisipasi anggaran, dengan meningkatkan partisipasi penganggaran akan meningkatkan komitmen organisasi, dan dengan meningkatkan komitmen organisasi akan menurunkan kesenjangan anggaran. Indikator paling dominan dalam menentukan kapasitas individu, partisipasi penganggaran, komitmen organisasi dan kesenjangan anggaran adalah inisiatif (X12).

ANALYSIS OF INDIVIDUAL CAPACITY, PARTICIPATION BUDGETING, ORGANIZATIONAL COMMITMENT AND BUDGETARY SLACK

IN UNITS OF THE REGIONAL DISTRICT LANGKAT

Erla Yunita Nasution, Dr. Jonni Manurung, MS and Drs. Lian Dalimunthe, M.Ec, Ac

ABSTRACT

This research is interactive, which aims to see the relationship between variables in the object being studied. Location of research that is SKPD in Langkat divided into Bodies, Agencies and Offices.

The population in this study all the officials who participated in preparing the Budget Public Policy (KUA), which consists of Head of Department and Head of Sub-Section. Sampling technique use the census, where the entire population as the sample of the research. The research instrument in the form of a questionnaire which is based on research indicators of each variable so that there are four questionnaires of this research is the individual capacity questionnaire, questionnaires participatory budgeting, and organizational commitment questionnaire questionnaires budget gaps. Before the research instrument used first in the test validity and reliability. The method of analysis used in this study is factor analysis.

The results showed that the capacity of individuals, the participation of budgeting, organizational commitment, and budget gaps showed a positive correlation. With the increased capacity of individuals will increase the participation of the budget, by increasing the participation of budgeting will improve organizational commitment, and by enhancing organizational commitment would reduce the budgetary slack. The most dominant indicator in determining an Individual Capacity, Participation Budgeting, Organizational Commitment, Budgetary Slack are Initiatives (X12).

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, serta shalwat dan salam semoga senantiasa tercurah kepada Rasulullah S.A.W. Berkat rahmat, karunia dan hidayah-Nya penulis dapat menyelesaikan penyusunan tesis yang berjudul ”Analisis

Kapasitas Individu, Partisipasi Penganggaran, Komitmen Organisasi dan

Kesenjangan Anggaran pada Satuan Kerja Perangkat Daerah Kabupaten

Langkat”. Penyusunan tesis ini merupakan tugas akhir untuk mencapai derajat Strata

Dua (S2) pada Sekolah Pascasarjana Magister Akuntansi, Universitas Sumatera Utara.

Pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuannya sehingga penulisan tesis ini dapat diselesaikan. Penulis menyadari tesis ini dapat diselesaikan atas bantuan moril maupun materil dari berbagai pihak. Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu DTM & H.MSc (CTM) SpA (K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, SE, Ak MAFIS, MBA, CPA, selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai dosen pembanding yang telah banyak memberikan kritik dan saran untuk perbaikan sehingga selesainya tesis ini.

5. Bapak Dr. Jonni Manurung, MS, selaku dosen pembimbing yang telah banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk menyusun tesis ini.

6. Bapak Drs. M. Lian Dalimunthe, M.Ec, Ac, selaku dosen pembimbing yang telah banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk menyusun tesis ini.

7. Ibu Dr. Rina Bukit, SE, M.Si, MBA selaku dosen pembanding yang telah banyak memberikan kritik dan saran untuk perbaikan sehingga selesainya tesis ini.

8. Pimpinan dan Staff SKPD Kabupaten Langkat Provinsi Sumatera Utara yang telah bersedia meluangkan waktu dan memberikan data serta informasi yang diperlukan sehingga penulis dapat menyelesaikan tesis ini.

9. Para Bapak dan Ibu dosen serta seluruh pegawai di Sekolah Pascasarjana Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan.

10. Ayahanda H. Ahmad Sofyan Nasution (Alm), Ibunda Hj. Yunaida dan Bapak Sugeng Sismiarno yang telah memberikan dukungan materi dan spirituil, doa, cinta dan kasih sayang Ayah dan Bunda yang tiada hentinya, sehingga penulis dapat menyelesaikan sekolah Pascasarjana ini.

11. Kakanda dan Abangda tercinta, Masniari Nasution, Ade Ariani Nasution, Dian Asril Nasution, Nasirwan, Erwin Yulianto, Danna serta para keponakan tercinta, Latifah Azzahra, M. Albiruni Nasir, Rana Mahira Ascarya dan newbie baby born, semoga lahir dengan selamat.

12. Rekan-rekan mahasiswa serta semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak membantu dan memberikan dukungan dan saran sehingga penulisan tesis ini terselesaikan.

Akhirnya penulis menyadari dengan kemampuan dan pengetahuan yang terbatas, penulisan tesis ini masih jauh dari kesempurnaan. Untuk itu penulis sangat mengharapkan kritik dan saran yang konstruktif demi kesempurnaan tesis ini dan dapat bermanfaat bagi penulis serta berbagai pihak yang membutuhkan.

Medan, 11 Februari 2011

Penulis,

RIWAYAT HIDUP

1. Nama : Erla Yunita Nasution

2. Tempat/Tanggal Lahir : Pematangsiantar/ 20 September 1987

3. Alamat : Komp. Veteran RI, Jl. Vetpur Raya Blok.C-81 Medan Estate, Percut Sei Tuan, Deli Serdang

4. Agama : Islam

5. Jenis Kelamin : Perempuan 6. No. Telepon/Hp : 085760604335

7. Pendidikan

a. Lulus SD Negeri 122340 Pematangsiantar (1998) b. Lulus SMP Negeri 2 Pematangsiantar (2001) c. Lulus SMA YP Teladan Pematangsiantar (2004)

d. Lulus Sarjana (S1) Universitas Muhammadiyah Sumatera Utara (2008) 8. Riwayat Pekerjaan

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ……….. ii

KATA PENGANTAR ………. iii

RIWAYAT HIDUP ……….. vi

DAFTAR ISI ………. vii

DAFTAR TABEL ……… x

DAFTAR GAMBAR ……… xi

DAFTAR LAMPIRAN ……… xii

BAB I PENDAHULUAN ……… 1

1.1. Latar Belakang ……….. 1

1.2. Rumu san Masalah ………... 7

1.3. Tujua n Penelitian ……….. 7

1.4. Manf aat Penelitian ……….... 8

1.5. Origi nalitas Penelitian ………... 8

BAB II TINJAUAN PUSTAKA ………... 10

2.1. Landasan Teori ………... 10

2.1.1. Kapasitas Individu ………. 10

2.1.2. Partisipasi Penganggaran ………..…. 12

2.1.3. Komitmen Organisasi ………..….. 14

2.1.4. Kesenjangan Anggaran ………..…… 16

2.1.5.1. Konsep anggaran sektor publik ………..…….. 17

2.1.5.2. Pengertian anggaran sektor publik ….……….. 18

2.1.5.3. Pentingnya anggaran sektor publik .…………. 19

2.1.5.4. Fungsi anggaran sektor publik ………. 20

2.1.5.5. Prinsip-prinsip anggaran sektor publik ….…… 24

2.1.5.6. Proses penyusunan anggaran sektor publik .…. 25 2.1.5.7. Pihak yang terlibat dalam proses anggaran ….. 27

2.2. Review Penelitian Terdahulu ……… 29

BAB III KERANGKA KONSEP DAN HIPOTESIS ……… 34

3.1. Kerangka Konsep ………. 34

3.2. Hipotesis Penelitian ……….. 35

BAB IV METODE PENELITIAN ………. 37

4.1. Jenis Penelitian ……….. 37

4.2. Lokasi dan Waktu Penelitian ……… 37

4.3. Populasi dan Sampel ………. 38

4.4. Metode Pengumpulan Data ………... 40

4.5. Operasional dan Pengukuran Variabel ……….. 41

4.6. Instrumen Penelitian ……….. 44

4.7. Teknik Analisis Data ………... 44

4.7.1. Uji Validitas ………. 44

4.7.2. Uji Reliabilitas Instrumen ………. 47

4.8. Metode Analisis ………... 49

4.8.1. Principal Component Analysis ……….. 50

4.8.2. Faktor Analisis ……… 54

BAB V HASIL PENELITIAN DAN PEMBAHASAN ……….. 59

5.1. Hasil Penelitian ………. 59

5.1.4. Deskripsi Data Variabel Kesenjangan Anggaran (X4) … 62

5.1.5. Deskripsi Data Indikator Variabel Penelitian ………….. 64

5.2. Uji Asumsi Analisis Faktor ……… 65

5.2.1. Asumsi Normalitas Univariat ………. 65

5.2.2. Multikolinearitas ………. 66

5.3. Interpretasi Hasil Analisis Faktor ……… 68

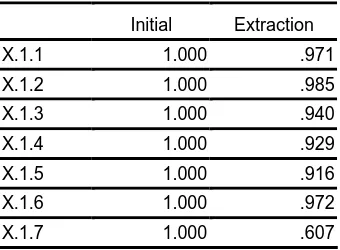

5.3.1. Communalities ……… 68

5.3.2. Total Variance Explained ……….. 69

5.3.3. Component Matrix, Rotated Component Matrix dan Component Transformation Matrix ……….. 71

5.4. Pengujian Hipotesis ………..……… 75

5.5. Pembahasan ……….. 78

BAB VI KESIMPULAN DAN SARAN ………. 82

6.1. Kesimpulan ……… 82

6.2. Keterbatasan Penelitian ………. 83

6.3. Saran ……….. 83

DAFTAR PUSTAKA ………. 84

DAFTAR TABEL

No Judul Halaman

2.1. Tinjauan Atas Penelitian Terdahulu ………. 31

4.1. Populasi dan Sampel Penelitian ……… 39

4.2. Definisi Operasional Variabel ……….. 43

4.3. Interprestasi Besarnya Nilai r……… 48

4.4. Factor Loading or Factor Sensitivities and Variance ……….. 56

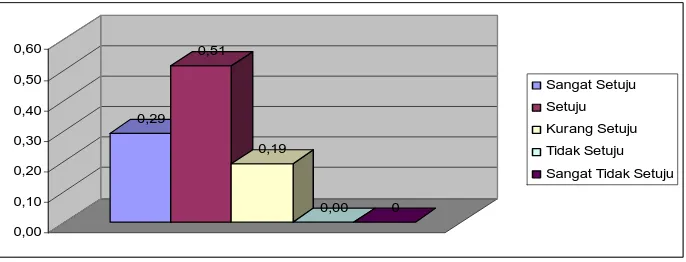

5.1. Distribusi Frekuensi Kapasitas Individu ……….. 59

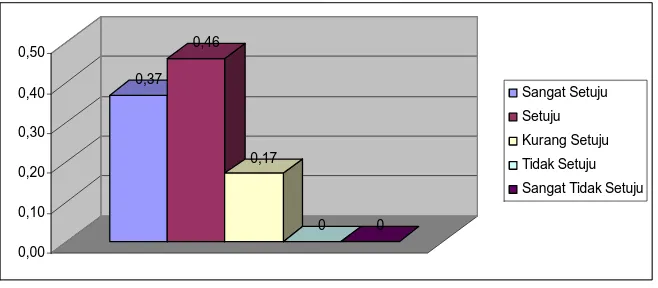

5.2. Distribusi Frekuensi Partisipasi Penganggaran ……… 60

5.3. Distribusi Frekuensi Komitmen Organisasi ……….. 61

5.4. Distribusi Frekuensi Kesenjangan Anggaran ……… 63

5.5. Descriptive Statistics ……….. 64

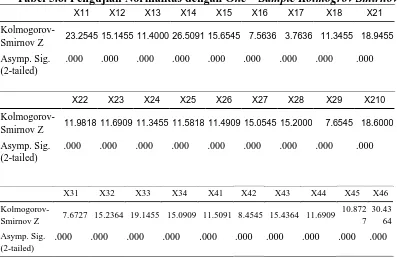

5.6. Pengujian Normalitas dengan One-Sample Kolmogrov Smirnov ... 66

5.7. KMO and Bartlett’s Test ……….. 67

5.8. Communalities ………. 68

5.9. Total Variance Explained ………. 70

5.10. Component Matrix ……… 72

5.11. Rotated Component Matrix ……… 73

5.12. Component Transformation Matrix ……… 75

DAFTAR GAMBAR

No Judul Halaman

3.1. Kerangka Konseptual ……… 34

5.1. Histogram Variabel Kapasitas Individu ……… 60

5.2. Histogram Variabel Partisipasi Penganggaran ……….…. 61

5.3. Histogram Variael Komitmen Organisasi ……….. 62

5.4. Histogram Variabel Kesenjangan Anggaran ……….. 63

DAFTAR LAMPIRAN

No Judul Halaman

1. Kuesioner Penelitian ..……… 87

2. Populasi dan Sampel Penelitian ………..……… 97

3. Uji Validitas Kapasitas Individu ………. ………. 98

4. Uji Validitas Partisipasi Penganggaran ...……….. 99

5. Uji Validitas Komitmen Organisasi ……….. 100

6. Uji Validitas Kesenjangan Anggaran ………. 101

7. Uji Reabilitas Kapasitas Individu ……….. 102

8. Uji Reabilitas Partisipasi Penganggaran ……… 103

9. Uji Reabilitas Komitmen Organisasi ………. 104

ANALISIS KAPASITAS INDIVIDU, PARTISIPASI PENGANGGARAN, KOMITMEN ORGANISASI DAN KESENJANGAN ANGGARAN

PADA SATUAN KERJA PERANGKAT DAERAH KABUPATEN LANGKAT

Erla Yunita Nasution, Dr. Jonni Manurung, MS dan Drs. Lian Dalimunthe, M.Ec, Ac

ABSTRAK

Penelitian ini merupakan penelitian interaktif, dimana bertujuan untuk melihat hubungan antar variabel pada objek yang diteliti. Lokasi penelitian yaitu SKPD di Kabupaten Langkat yang terbagi dalam Badan, Dinas dan Kantor.

Populasi dalam penelitian ini seluruh pejabat yang ikut serta dalam penyusunan Kebijakan Umum Anggaran (KUA) yang terdiri dari Kepala Bagian dan Kepala Sub Bagian. Penentuan sampel digunakan teknik sensus, dimana seluruh populasi dijadikan sampel penelitian. Instrumen penelitian berupa kuesioner yang disusun berdasarkan indikator penelitian masing-masing variabel sehingga terdapat empat kuesioner penelitian ini yaitu kuesioner kapasitas individu, kuesioner partisipasi penganggaran, kuisioner komitmen organisasi dan kuesioner kesenjangan anggaran. Sebelum istrumen penelitian digunakan terlebih dahulu di uji tingkat validitas dan reliabilitas. Metode analisis yang digunakan dalam penelitian ini adalah analisis faktor.

Hasil penelitian menunjukkan bahwa kapasitas individu, partisipasi penganggaran, komitmen organisasi, dan kesenjangan anggaran menunjukkan korelasi yang positif. Dengan meningkatnya kapasitas individu maka akan meningkatkan partisipasi anggaran, dengan meningkatkan partisipasi penganggaran akan meningkatkan komitmen organisasi, dan dengan meningkatkan komitmen organisasi akan menurunkan kesenjangan anggaran. Indikator paling dominan dalam menentukan kapasitas individu, partisipasi penganggaran, komitmen organisasi dan kesenjangan anggaran adalah inisiatif (X12).

ANALYSIS OF INDIVIDUAL CAPACITY, PARTICIPATION BUDGETING, ORGANIZATIONAL COMMITMENT AND BUDGETARY SLACK

IN UNITS OF THE REGIONAL DISTRICT LANGKAT

Erla Yunita Nasution, Dr. Jonni Manurung, MS and Drs. Lian Dalimunthe, M.Ec, Ac

ABSTRACT

This research is interactive, which aims to see the relationship between variables in the object being studied. Location of research that is SKPD in Langkat divided into Bodies, Agencies and Offices.

The population in this study all the officials who participated in preparing the Budget Public Policy (KUA), which consists of Head of Department and Head of Sub-Section. Sampling technique use the census, where the entire population as the sample of the research. The research instrument in the form of a questionnaire which is based on research indicators of each variable so that there are four questionnaires of this research is the individual capacity questionnaire, questionnaires participatory budgeting, and organizational commitment questionnaire questionnaires budget gaps. Before the research instrument used first in the test validity and reliability. The method of analysis used in this study is factor analysis.

The results showed that the capacity of individuals, the participation of budgeting, organizational commitment, and budget gaps showed a positive correlation. With the increased capacity of individuals will increase the participation of the budget, by increasing the participation of budgeting will improve organizational commitment, and by enhancing organizational commitment would reduce the budgetary slack. The most dominant indicator in determining an Individual Capacity, Participation Budgeting, Organizational Commitment, Budgetary Slack are Initiatives (X12).

BAB I

PENDAHULUAN

1.1. Latar Belakang

Penganggaran memegang peranan penting dalam perencanaan dan kontrol. Suatu rencana mengidentifikasi tujuan dan tindakan yang akan dilakukan untuk mencapainya. Anggaran adalah bentuk kuantitatif dari rencana tersebut, dinyatakan dalam istilah fisik atau keuangan atau keduanya. Ketika digunakan untuk perencanaan sebuah anggaran merupakan metode untuk menterjemahkan tujuan dan strategi dari suatu organisasi ke istilah-istilah operasional. (Hansen & Mowen, 2001: 714). Anggaran juga dapat digunakan untuk mengkontrol. Kontrol adalah proses untuk menetapkan standar, menerima umpan balik dari kinerja aktual dan melakukan tindakan perbaikan ketika kinerja aktual bergeser secara signifikan dari kinerja yang direncanakan. Oleh karena itu anggaran dapat digunakan untuk membandingkan hasil-hasil aktual dengan hasil yang direncanakan.

Menurut Undang-Undang No. 32 Tahun 2004 Pemerintahan Daerah dalam rangka meningkatkan efisiensi dan efektivitas penyelenggaraan otonomi daerah, perlu memperhatikan hubungan antar susunan pemerintahan dan antar pemerintahan daerah, potensi dan keanekaragaman daerah. Aspek hubungan wewenang memperhatikan kekhususan dan keanekaragaman daerah dalam sistem Negara Kesatuan Republik Indonesia. Aspek hubungan keuangan, pelayanan umum, pemanfaatan sumber daya alam dan sumber daya lainnya dilaksanakan secara adil dan merata, hal ini agar tidak terjadi kesenjangan dalam penetapan anggaran. Disamping itu, perlu diperhatikan pula peluang dan tantangan dalam persaingan global dengan memanfaatkan perkembangan ilmu pengetahuan dan teknologi. Agar mampu menjalankan perannya tersebut daerah diberikan kewenangan yang seluas-luasnya disertai dengan pemberian hak dan kewajiban menyelenggarakan otonomi daerah dalam kesataun sistem penyelenggaraan pemerintahan negara.

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 telah diubah dengan Permendagri Nomor 59 Tahun 2007 bahwa anggaran dan pendapatan belanja daerah (APBD) adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD dan ditetapkan dengan peraturan daerah.

penyusunan anggaran memberikan perkiraan yang bias kepada atasan, padahal bawahan memiliki informasi yang dapat digunakan untuk membantu keakuratan anggaran pemerintah. Perkiraan bias tersebut dilakukan dengan melaporkan prospek penerimaan yang lebih rendah, dan prospek pengeluaran yang lebih tinggi, sehingga target anggaran dapat lebih mudah dicapai. Tindakan bawahan memberikan laporan yang bias dapat terjadi jika dalam menilai kinerja atau pemberian reward, atasan mengukurnya berdasarkan pencapaian sasaran anggaran.

Perkembangan penelitian tentang budgetary slack sejak tahun 1973 lebih banyak berorientasi pada faktor organisasional. Partisipasi anggaran sebagai variabel yang banyak dihubungkan dengan budgetary slack ditemukan memiliki pengaruh yang tidak konsisten. Dunk & Perera (1996) menduga bahwa sebenarnya bukan partisipasi anggaran atau asimetri informasi yang mempengaruhi budgetary slack tetapi faktor personal dari pembuat anggaran itu sendiri. Penelitian ini pun bertujuan untuk membuktikan pengaruh faktor personal tersebut dengan memfokuskan pada kapasitas individu yang terdiri dari beberapa indikator. Hal ini sejalan dengan kecenderungan penelitian akhir-akhir ini yang lebih menekankan pada pengaruh faktor individual terhadap budgetary slack seperti dilakukan oleh Stevens (1996); Douglas & Wier (2000); Blanchette et al., (2002).

Penelitian yang memeriksa faktor individual seperti yang dilakukan oleh Stevens (1996); Douglas & Wier (2000); Blanchette et al., (2002) menghasilkan temuan yang berbeda. Stevens (1996) menemukan bahwa bawahan mengasosiasikan

mengurangi slack. Sebaliknya, Blanchette et al., (2002) menemukan bahwa bawahan menganggap budgetary slack adalah etis sehingga berpengaruh positif. Dengan demikian cenderung untuk menaikkan budgetary slack. Adapun Douglas & Wier, (2000) menemukan bahwa ethical position adalah relatif tergantung tentang persepsi bawahan, bawahan yang relativist cenderung menaikkan budgetary slack sedangkan bawahan yang idealist cenderung untuk mengurangi slack. Kondisi inilah yang mendorong peneliti untuk memasukkan variabel kapasitas individu, partisipasi penganggaran, budaya organisasi dan kesenjangan anggaran yang diharapkan dapat menjelaskan ketidakkonsitenan temuan di atas.

Menurut Brownell (dalam Falikhatun 2007), partisipasi pengganggaran adalah proses yang menggambarkan individu-individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran dan perlunya penghargaan atas pencapaian target anggaran tersebut. Menurut Merchant (dalam Falikhatun 2007), masalah yang sering muncul dari adanya keterlibatan manajer tingkat bawah atau menengah dalam penyusunan anggaran adalah timbulnya budgetary slack. Budgetary

slack biasanya dilakukan dengan meninggikan pengeluaran atau menurunkan

pendapatan dari yang seharusnya, supaya anggaran mudah dicapai. Adapun menurut Hilton (dalam Falikhatun 2007), tiga alasan utama manajer melakukan budgetary

slack : (a) orang-orang selalu percaya bahwa hasil pekerjaan mereka akan terlihat

anggarannya; (c) rencana anggaran selalu dipotong dalam proses pengalokasian sumber daya.

Penelitian mengenai hubungan antara partisipasi penganggaran dengan kesenjangan anggaran di dalam penyusunan anggaran dilakukan untuk meneliti aspek perilaku bawahan dalam menentukan standar anggaran. Aspek perilaku ini menyangkut seberapa jauh kepuasan dan kinerja yang ingin dicapai bawahan. Dalam hal ini bawahan menginginkan setiap informasi yang diberikan kepada atasan dapat digunakan untuk mencapai tingkat kepuasan dan kinerjanya yang lebih tinggi (Young, 1985).

Sedangkan Young (1985) menguji secara empiris pengaruh informasi pribadi terhadap kapabilitas produktif, risk preference, dan partisipasi anggaran pada kesenjangan anggaran. Hasilnya menunjukkan bahwa, karena adanya keinginan untuk menghindari resiko, bawahan yang terlibat dalam penyusunan anggaran cenderung untuk melakukan kesenjangan anggaran. Semakin tinggi resiko, maka bawahan yang berpartisipasi dalam penyusunan anggaran akan melakukan kesenjangan anggaran agar dapat meminimalkan resikonya. Temuan ini menunjukkan partisipasi anggaran akan meningkatkan kesenjangan anggaran.

Atas dasar ini peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Kapasitas Individu, Partisipasi Penganggaran dan Kesenjangan Anggaran pada Satuan Kerja Perangkat Daerah Kabupaten Langkat”.

1.2. Rumusan Masalah

Dari uraian latar belakang di atas, maka masalah yang dapat dirumuskan adalah:

1. Apakah kapasitas individu, partisipasi penganggaran, komitmen organisasi dan kesenjangan anggaran saling berasosiasi di SKPD Kabupaten Langkat? 2. Indikator apa yang paling dominan menentukan kapasitas individu,

partisipasi penganggaran, komitmen organisasi dan kesenjangan anggaran di SKPD Kabupaten Langkat?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang dikemukakan sebelumnya, maka tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis asosiasi antara kapasitas individu, partisipasi penganggaran, komitmen organisasi dan kesenjangan anggaran di SKPD Kabupaten Langkat.

2. Untuk memperoleh bukti empiris indikator yang paling dominan menentukan kapasitas individu, partisipasi penganggaran, komitmen organisasi dan kesenjangan anggaran di SKPD Kabupaten Langkat.

Manfaat dari penelitian ini adalah :

1. Bagi peneliti, dapat menambah wawasan dan pengetahuan yang berkaitan dengan kapasitas individu, partisipasi penganggaran, komitmen organisasi dan kesenjangan anggaran SKPD.

2. Memberikan masukan dan saran kepada pihak Pemerintah Daerah dan organisasi sektor publik lainnya atau perusahaan untuk dapat digunakan sebagai perbandingan bahan penelitian atau tambahan studi kasus.

3. Sebagai tambahan refrensi penelitian bagi peneliti berikutnya yang ingin melakukan penelitian dengan variabel penelitian yang sama.

1.5. Originalitas Penelitian

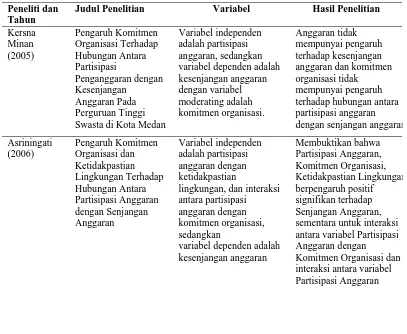

Penelitian ini merupakan modifikasi dari penelitian yang dilakukan oleh Kersna Minan (2005) dengan judul Pengaruh Komitmen Organisasi Terhadap Hubungan Antara Partisipasi Penganggaran dengan Kesenjangan Anggaran Pada Perguruan Tinggi Swasta di Kota Medan. Metode statistik yang digunakan dalam penelitian tersebut adalah model regresi sederhana. Hasil penelitiannya adalah bahwa anggaran tidak mempunyai pengaruh terhadap kesenjangan anggaran dan komitmen organisasi tidak mempunyai pengaruh terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran.

yang tidak konsisten. Sedangkan metode yang digunakan dalam penelitian ini adalah analisis faktor, dimana setiap indikator dari keempat variabel menjadi variabel penelitian. Lokasi penelitian ini dilakukan di SKPD Kabupaten Langkat dengan sampel penelitian pegawai yang terlibat dalam penyusunan Kebijakan Umum Anggaran pada SKPD Kabupaten Langkat.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kapasitas Individu

Kapasitas atau kemampuan individu adalah kesanggupan atau kecakapan yang berarti bahwa seseorang yang memiliki kecakapan atau kesanggupan untuk mengerjakan sesuatu yang diwujudkan melalui tindakannya untuk meningkatkan produktifitas kerja.

oleh kreatifitas kerja pegawai yang optimal. Kinerja seseorang merupakan perpaduan antara kemampuan dan motivasi, dimana motivasi sendiri adalah merupakan perpaduan antara sikap dan kondisi, sedangkan kemampuan seseorang merupakan perpaduan antara pengetahuan dan keterampilan yang dimiliki seseorang, David (1964:484). Sedangkan kemampuan adalah faktor penting dalam meningkatkan produktifitas kerja, kemampuan berhubungan dengan pengetahuan (knowledge) dan keterampilan (skill) yang dimiliki oleh seseorang, Sutermeister (1976:1)

Dari uraian diatas dapat diketahui bahwa kemampuan kerja berhubungan dengan kondisi psikologis seseorang terhadap pekerjaan yang akan dilaksanakan. Kondisi ini walaupun sifatnya sangat subjektif karena menyangkut motif individu atau perasaan seseorang, artinya seseorang bisa merasakan sesuatu hal yang menguntungkan atau tidak memberikan kepuasan sesuai dengan keadaan emosi seseorang yang mempersepsikan kondisi kerja yang ada. Seorang (pegawai) yang mampu mempunyai ciri-ciri pokok antara lain: kelincahan mental berpikir dari segala arah, kelincahan mental berpikir ke segala arah, fleksibel konsep, orisinalitas, lebih menyukai kompleksitas dari pada simplisitas, latar belakang yang merangsang, kecakapan dalam banyak hal (Mangunhardjana, 1987:27-45)

penganggaran itu sendiri berhubungan dengan kapabilitas individu yang terlibat didalamnya.

Kapasitas individu pada hakekatnya terbentuk dari proses pendidikan secara umum, baik melalui pendidikan formal, nonformal dan informal. Individu yang berkualitas adalah individu yang memiliki pengetahuan. Terkait dalam proses penganggaran, maka individu yang memiliki cukup pengetahuan akan mampu mengalokasikan sumber daya secara optimal, dengan demikian dapat memperkecil

budgetary slack (Yuhertina, 2004). Akan tetapi pada kenyataannya meningkatnya

kapasitas individu ternyata justru memunculkan anggapan bahwa budgetary slack adalah suatu konsekuensi yang muncul dalam penyusunan anggaran. Belkaoui (1989) berpendapat bahwa dengan budgetary slack manajer lebih kreatif dan lebih bebas melakukan aktivitas operasionalnya, sehingga mampu mengantisipasi ketidakpastian yang mungkin terjadi.

2.1.2. Partisipasi Penganggaran

pertanggungjawaban dan atasannya. Hasil akhir proses negoisasi adalah persetujuan tentang perkiraan biaya yang akan terjadi selama satu tahun (untuk pusat biaya), atau anggaran laba atau ROI yang diisyaratkan (untuk pusat laba atau pusat investasi).

Dengan demikian anggaran mempunyai dua peran penting di dalam sebuah organisasi. Disatu sisi anggaran berperan sebagai alat untuk perencanaan (planning) dan disatu sisi anggaran berperan sebagai alat pengendalian (control) jangka pendek bagi suatu organisasi (Halim dkk, 2000). Siegel dan Marconi (1989) menjelaskan bahwa anggaran merupakan rencana tindakan manajerial yang diekspresikan dalam bentuk finansial. Anggaran bukan hanya merupakan rencana keuangan mengenai biaya dan pendapatan yang ingin dicapai oleh suatu pusat pertanggungjawaban dalam suatu perusahaan, tetapi anggaran juga merupakan alat pengendalian, koordinasi, pemotivasi, dan pengevaluasi prestasi. Chow (1988) berpendapat bahwa anggaran selain dapat digunakan untuk memotivasi kinerja manajer tingkat bawah juga digunakan untuk memudahkan perencanaan.

apabila anggaran tidak diadministrasikan dengan baik, sehingga bawahan dapat menyimpang dari tujuan organisasi. Perilaku dysfunctional ini merupakan perilaku bawahan yang mempunyai konflik dengan tujuan organisasi (Hansen dan Mowen, 1997).

Riharjo (2001) melakukan penelitian pada organisasi sektor publik menemukan bahwa interaksi antara penganggaran partisipatif dan struktur desentralisasi organisasi secara signifikan mempengaruhi kinerja manajerial. Demikian juga dengan Winarti (2003) yang melakukan penelitian di sektor publik menyimpulkan bahwa partisipasi memberikan pengaruh signifikan terhadap prestasi kerja dan kepuasan kerja. Namun anggaran partisipatif dapat pula menimbulkan permasalahan, antara lain (1) atasan atau bawahan akan menetapkan standar anggaran yang terlalu tinggi ataupun terlalu rendah, (2) bawahan akan membuat budgetary

slack dengan cara mengalokasikan sumber dari yang dibutuhkan, dan (3) terdapat

partisipasi semu (Hansen dan Mowen, 1997).

2.1.3. Komitmen Organisasi

Berdasarkan pengamatan orang lain dan pengamatannya sendiri, Schein (1985) mengemukakan bahwa ada beberapa pengertian yang sama yang berkaitan dengan komitmen antara lain:

1. Keteraturan perilaku yang diamati (observed behavioral regularities) ketika orang-orang berinteraksi, misalnya bahasa yang digunakan dan upacara yang dilakukan sehubungan dengan rasa hormat dan cara bertindak/bersikap. 2. Norma yang berkembang dalam kelompok kerja.

3. Nilai dominan yang didukung oleh sebuah organisasi, seperti mutu produk dan sebagainya.

4. Falsafah yang menjadi landasan kebijaksanaan organisasi yang berkaitan dengan karyawan dan atau pelanggan.

5. Peraturan pergaulan dalam organisasi, cara-cara/seluk-beluk untuk diterima sebagai warga organisasi.

6. Rasa atau iklim yang disampaikan dalam sebuah organisasi oleh tata letak fisik dan cara interaksi para warga organisasi dengan para pelanggan atau orang luar yang lain.

Sedangkan Luthans (1989:50) mengutip definisi mengenai komitmen organisasi yang dikemukakan oleh Schein, yaitu:

A pattern of basic assumptions group as it leams to cope with its problem of

external adaption and internal integration – that has worked well enough to be

considered valid and, therefore to be tought to new members as the correct way to

Definisi tersebut menggambarkan bahwa komitmen organisasi sesungguhnya tumbuh karena diciptakan dan dikembangkan oleh individu yang bekerja dalam suatu organisasi, dan diterima sebagai nilai kepada setiap anggota baru. Nilai anggota selama mereka berada dalam lingkungan organisasi tersebut dan dapat dianggap sebagai ciri khas yang membedakan sebuah organisasi dengan organisasi lainnya.

2.1.4. Kesenjangan Anggaran

Budgetary slack adalah perbedaan jumlah anggaran yang diajukan oleh

bawahan dengan jumlah estimasi yang terbaik dari organisasi (Anthony dan Govindarajan, 2001). Dalam keadaan terjadinya budgetary slack, bawahan cenderung mengajukan anggaran dengan merendahkan pendapatan dan menaikkan biaya dibandingkan dengan estimasi terbaik yang diajukan, sehingga target akan mudah dicapai. Para peneliti akuntansi menemukan bahwa budgetary slack dipengaruhi oleh beberapa faktor termasuk diantaranya partisipasi bawahan dalam penyusunan anggaran (Yuwono, 1999). Penelitian yang menguji hubungan partisipasi dengan

budgetary slack masih menunjukkan hasil yang bertentangan. Young (1985) dan

slack. Semakin tinggi resiko, bawahan yang berpartisipasi dalam penyusunan

anggaran akan melakukan budgetary slack.

2.1.5. Penganggaran Sektor Publik

2.1.5.1. Konsep anggaran sektor publik

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran. Penganggaran dalam organisasi sektor publik merupakan tahapan yang cukup rumit dan mengandung nuansa politik yang tinggi. Dalam organisasi sector publik, penganggaran merupakan suatu proses politik. Anggaran pada sektor publik harus diinformasikan kepada publik untuk dikritik, didiskusikan, dan diberi masukan. Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik.

perencanaan yang telah disusun. Anggaran merupakan managerial plan for

action untuk memfasilitasi tercapainya tujuan anggaran.

Aspek-aspek yang harus tercakup dalam anggaran sektor publik meliputi: aspek perencanaan, aspek pengendalian, dan aspek akuntabilitas publik. Penganggaran sektor publik harus diawasi mulai tahap perencanaan, pelaksanaan, dan pelaporan. Proses penganggaran akan lebih efektif jika diawasi oleh lembaga pengawas khusus (oversight body) yang bertugas mengontrol proses perencanaan dan pengendalian anggaran (Mardiasmo, 2005).

2.1.5.2. Pengertian anggaran sektor publik

Anggaran publik berisi rencana kegiatan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam sataun moneter. Dalam bentuk yang paling sederhana, anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan pembiayaan. Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi dimasa yang akan datang. Setiap anggaran memberikan informasi mengenai apa yang hendak dilakukan dalam beberapa periode yang akan datang.

memperoleh uang untuk mendanai rencana tersebut (pendapatan), (Mardiasmo, 2005).

2.1.5.3. Pentingnya anggaran sektor publik

Tidak semua aspek kehidupan masyarakat tercakup oleh anggaran sektor publik. Terdapat beberapa aspek kehidupan yang tidak tersentuh oleh anggaran sektor publik, baik skala nasional maupun lokal. Anggaran sektor publik dibuat untuk membantu menentukan tingkat kebutuhan masyarakat, seperti listrik, air bersih, kualitas kesehatan, pendidikan, dan sebagainya agar terjamin secara layak.

Tingkat kesejahteraan masyarakat dipengaruhi oleh keputusan yang diambil oleh pemerintah melalui anggaran yang mereka buat. Dalam sebuah Negara demokrasi, pemerintah mewakili kepentingan rakyat, yang dimiliki pemerintah adalah uang rakyat dan anggaran menunjukkan rencana pemerintah untuk membelanjakan uang rakyat tersebut. Anggaran merupakan

blue print keberadaan sebuah negara dan merupakan arahan di masa yang

akan datang.

Menurut Mardiasmo (2005), anggaran sektor publik penting karena beberapa alasan, yaitu:

b. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumber daya (scarcity of resources), pilihan (choice), dan trade off.

c. Anggaran diperlukan untuk menyakinkan bahwa pemerintah telah bertanggungjawab terhadap rakyat. Anggaran publik merupakan instrument pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada.

2.1.5.4. Fungsi anggaran sektor publik

Menurut Mardiasmo (2005), anggaran sektor publik mempunyai beberapa fungsi utama, yaitu sebagai:

a. Alat perencanaan (planning tool). Anggaran merupakan alat perencanaan manajemen untuk mencapai tujuan organisasi. Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut. Anggaran sebagai alat perencanaan yang digunakan untuk:

1) Merumuskan tujuan serta sasaran kebijakan agar sesuai dengan visi dan misi yang ditetapkan.

3) Mengalokasikan dana pada berbagai program dan kegiatan yang telah disusun.

4) Menentukan indikator kinerja dan tingkat pencapaian strategi.

b. Alat pengendalian (control tool). Sebagai alat pengendalian, anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggungjawabkan kepada publik. Anggaran sebagai instrumen pengendalian digunakan untuk menghindari adanya overspending, underspending, dan salah sasaran (misappropriation) dalam pengalokasian anggaran pada bidang lain yang bukan merupakan prioritas. Anggaran merupakan alat untuk memonitor kondisi keuangan dan pelaksanaan operasional program atau kegiatan pemerintah.

Sebagai alat pengendalian manajerial, anggaran sektor publik digunakan untuk menyakinkan bahwa pemerintah mempunyai uang yang cukup untuk memenuhi kewajibannya.

Pengendalian anggaran publik dapat dilakukan melalui empat cara, yaitu:

1) Membandingkan kinerja aktual dengan kinerja yang dianggarkan. 2) Menghitungkan selisih anggaran (favourable dan unfavourable

variances).

4) Merevisi standard biaya atau target anggaran untuk tahun berikutnya. c. Alat kebijakan Fiskal (fiscal tool). Anggaran sebagai alat kebijakan fiskal

pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran publik tersebut dapat diketahui arah kebijakan fiscal pemerintah, sehingga dapat dilakukan prediksi-prediksi dan estimasi ekonomi. Anggaran dapat digunakan untuk mendorong, memfasilitasi, dan mengkoordinasikan kegiatan ekonomi masyarakat sehingga dapat mempercepat pertumbuhan ekonomi.

d. Alat politik (political tool). Anggaran digunakan untuk memutuskan prioritasprioritas dan kebutuhan keuangan terhadap prioritas tersebut. Pada sektor publik, anggaran merupakan dokumen politik sebagai komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu. Pembuatan anggaran publik membutuhkan political skill, coalition building, keahlian bernegoisiasi, dan pemahaman tentang prinsip manajemen keuangan publik oleh para manajer publik. Manajer publik harus sadar sepenuhnya bahwa kegagalan dalam melaksanakan anggaran yang telah disetujui dapat menjatuhkan kepemimpinannya, atau paling tidak menurunkan kredibilitas pemerintah. e. Alat koordinasi dan komunikasi (coordination and communication tool).

mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Disamping itu, anggaran publik juga berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan eksekutif. Anggaran harus dikomunikasikan ke seluruh bagian organisasi untuk dilaksanakan. f. Alat penilaian kerja (performance measurement tool). Anggaran

merupakan wujud komitmen dari budget holder (eksekutif) kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil ia capai dikaitkan dengan anggaran yang telah ditetapkan. Anggaran merupakan alat yang efektif untuk pengendalian dan penilaian kinerja.

g. Alat motivasi (motivation tool). Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan. Agar dapat memotivasi pegawai, anggaran hendaknya bersifat

challenging but attainable atau demanding but achieveable. Maksudnya

ialah target anggaran hendaknya jangan terlalu tinggi sehingga tidak dapat dipenuhi, namun juga jangan terlalu rendah sehingga mudah untuk dicapai.

Perguruan Tinggi, dan berbagai organisasi kemasyarakatan harus terlibat dalam proses penganggaran politik. Kelompok masyarakat yang terorganisir akan mencoba mempengaruhi anggaran pemerintah untuk kepentingan mereka. Kelompok lain dari masyarakat yang kurang terorganisir akan mempercayakan aspirasinya melalui proses politik yang ada. Pengangguran, tuna wisma, dan kelompok lain yang tak terorganisir akan dengan mudah dan tidak berdaya mengikuti tindakan pemerintah. Jika tidak ada alat untuk menyampaikan suara mereka, maka mereka akan mengambil tindakan dengan jalan lain seperti tindakan massa, melakukan boikot, vandalisme, dan sebagainya.

2.1.5.5. Prinsip-prinsip anggaran sektor publik

Menurut Mardiasmo (2005), prinsip-prinsip anggaran sektor publik meliputi:

a. Otorisasi oleh Legislatif. Anggaran publik harus mendapatkan otorisasi dari legislatif terlebih dahulu sebelum eksekutif dapat membelanjakan anggaran tersebut.

b. Komprehensif. Anggaran harus menunjukkan semua penerimaan dan pengeluaran pemerintah. Oleh karena itu, adanya dana nonbudgetair pada dasarnya menyalahi prinsip anggaran yang bersifat komprehensif.

d. Nondiscretionary Appripriation. Jumlah yang disetujui oleh dewan

legislatif harus termanfaatkan secara ekonomis, efisien, dan efektif.

e. Periodik. Anggaran merupakan suatu proses yang periodik, dapat bersifat tahunan maupun multi tahunan.

f. Akurat. Estimasi anggaran hendaknya tidak memasukkan cadangan yang tersembunyi (hidden reserve) yang dapat dijadikan sebagai kantong-kantong pemborosan dan inefisiensi anggaran serta dapat mengakibatkan munculnya underestimate pendapatan dan overestimate pengeluaran. g. Jelas. Anggaran hendaknya sederhana, dapat dipahami masyarakat, dan

tidak membingungkan.

h. Diketahui publik. Anggaran harus diinformasikan kepada masyarakat luas.

2.1.5.6. Proses penyusunan anggaran sektor publik

APBN/APBD yang dipresentasikan setiap tahun oleh eksekutif, member informasi rinci kepada DPR/DPRD dan masyarakat tentang program-program apa yang direncanakan pemerintah untuk meningkatkan kualitas kehidupan rakyat, dan bagaimana program-program tersebut dibiayai. Penyusunan dan pelaksanaan anggaran tahunan merupakan rangkaian proses anggaran. Proses penyusunan anggaran mempunyai empat tujuan yaitu:

b. Membantu menciptakan efisiensi dan keadilan dalam menyediakan barang dan jasa publik melalui proses pemrioritasan.

c. Memungkinkan bagi pemerintah untuk memenuhi prioritas belanja.

d. Meningkatkan transparansi dan pertanggungjawaban pemerintah kepada DPR/DPRD dan masyarakat luas.

Faktor dominan yang terdapat dalam proses penganggaran adalah: a. Tujuan dan target yang hendak dicapai.

b. Ketersediaan sumber daya (faktor-faktor produksi yang dimiliki pemerintah).

c. Waktu yang dibutuhkan untuk mencapai tujuan dan target.

d. Faktor-faktor lain yang mempengaruhi anggaran, seperti munculnya peraturan pemerintah yang baru, fluktuasi pasar, perubahan sosial dan politik, bencana alam, dan sebagainya.

Pengelolaan keuangan publik melibatkan beberapa aspek, yaitu aspek penganggaran, aspek akuntansi, aspek pengendalian, dan aspek auditing. Aspek penganggaran mengantisipasi pendapatan dan belanja (revenues and

expenditures), sedangkan aspek akuntansi terkait dengan proses mencatat,

mengolah, dan melaporkan segala aktivitas penerimaan dan pengeluaran

(receipts and disbursments) atas dana pada saat anggaran dilaksanakan. Aspek

aspek penganggaran lebih bersifat prosfective atau anticipatory (perencanaan masa yang akan datang), (Mardiasmo, 2005).

2.1.5.7. Pihak yang terlibat dalam proses anggaran

Ditingkat nasional, penentuan prioritas-prioritas anggaran dan negosiasi alokasi anggaran yang digunakan sangat tersentralisasi. Berdasarkan hal tersebut, maka pemain kunci dalam proses anggaran adalah DPR, Kabinet, dan departemen departemen di tingkat nasional. Di tingkat nasional biasanya terdapat sebuah badan yang bertanggungjawab untuk mengkoordinasikan proposal anggaran untuk pengeluaran masing-masing bidang fungsional pemerintah. Mereka memperoleh proposal untuk pendanaan seluruh departemen menurut fungsi dan membuat skala prioritas anggaran (Mardiasmo, 2005).

Desentralisasi beberapa keputusan tentang alokasi sumber daya pada tingkat propinsi, kabupaten/kota memberi arti bahwa proses anggaran harus mampu untuk mengakomodasi pemain-pemain baru, yaitu pemerintah dan legislatif di tingkat daerah. Pihak-pihak yang terlibat dalam proses anggaran dapat dibagi menjadi tiga kategori utama yaitu:

sumber daya keuangan negara dan memonitor departemen dalam membelanjakan uang negara.

b. Legislatif. Legislatif membuat dan mengesahkan undang-undang serta mengawasi eksekutif. Reformasi proses anggaran mencoba mereorganisasi proses anggaran, sehingga legislatif lebih berperan dalam menjalankan fungsi pengawasannya. Sebenarnya legislatif mempunyai wewenang untuk mengubah anggaran, tetapi tidak dapat membuat ulang anggaran, melainkan hanya dengan mengubah pembelanjaan dalam angaran. Legislatif bertanggungjawab menentukan visi, misi, tujuan, arah dan kebijakan, strategi, dan penentuan prioritas secara luas baik ditingkat nasional maupun daerah. Tanggungjawab utamanya adalah memformulasikan strategi di tingkat nasional dan di tingkat daerah. Reformasi anggaran harus dapat meningkatkan peran legislatif dalam proses anggaran. Kemampuan legislatif untuk memenuhi kewajibannya terkadang dibatasi oleh keterbatasan waktu untuk mengkaji dan membahas anggaran dalam komisi. Keadaan tersebut menyebabkan peran legislatif berkurang karena cenderung hanya sebagai formalitas dalam proses anggaran, sehingga tidak mereviewnya secara lebih mendalam. Peran utama legislatif dalam pengawasan, dapat dikerjakan melalui komisi khusus.

kebocoran dan pemborosan atau penyimpangan pengalokasian anggaran yang cenderung lebih berorientasi pada kepentingan birokrasi dan bukan kepentingan masyarakat. Peran aktif masyarakat dengan cara memberikan informasi, menyampaikan saran dan pendapatnya secara bertanggungjawab dan langsung kepada DPR atau melalu Lembaga Swadaya Masyarakat (LSM) dan organsiasi sosial kemasyarakatan di daerah.

2.2. Review Penelitian Terdahulu

Penelitian tentang kesenjangan anggaran (Budgetary Slack) telah banyak dilakukan pada sektor swasta dan beberapa peneliti malakukannya pada sektor publik. Perbedaan dalam perencanaan dan persiapan anggaran sektor publik, serta adanya pendanaan dari pemerintah pusat ke pemerintah daerah cenderung menyebabkan ketergantungan keuangan yang menimbulkan terjadinya slack (Mardiasmo, 2002).

Minan (2005) melakukan penelitian tentang Pengaruh Komitmen Organisasi Terhadap Hubungan Antara Partisipasi Penganggaran dengan Kesenjangan Anggaran Pada Perguruan Tinggi Swasta di Kota Medan. Hasil penelitiannya adalah partisipasi anggaran tidak mempunyai pengaruh terhadap kesenjangan anggaran dan komitmen organisasi tidak mempunyai pengaruh terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran.

Hubungan Antara Partisipasi Anggaran dengan Senjangan Anggaran. Hasil penelitian penelitian Asriningati membuktikan Partisipasi Anggaran, Komitmen Organisasi, Ketidakpastian Lingkungan berpengaruh positif signifikan terhadap Senjangan Anggaran, sementara untuk interaksi antara variabel Partisipasi Anggaran dengan Komitmen Organisasi dan interaksi antara variabel Partisipasi Anggaran dengan Ketidakpastian Lingkungan tidak memiliki pengaruh yang signifikan terhadap Senjangan Anggaran.

Falikhatun (2007) di Provinsi Jawa Tengah melakukan penelitian tentang Interaksi Informasi Asimetri, Komitmen Organisasi dan Group Cohesiveness Dalam Hubungan Antara Partisipasi Penganggaran dan Budgetary Slack. Hasil penelitian Falikhatun membuktikan bahwa partisipasi penganggaran berpengaruh positif dan signifikan terhadap budgetary slack. Informasi asimetri mempunyai pengaruh negatif dan signifikan terhadap hubungan partisipasi penganggaran dengan budgetary slack. Komitmen organisasi tidak mempunyai pengaruh terhadap hubungan partisipasi penganggaran dengan budgetary slack. Group Cohesiveness mempunyai pengaruh positif dan signifikan terhadap hubungan partisipasi penganggaran dengan budgetary

slack.

signifikan pada partisipasi penganggaran dengan budgetary slack sedang motivasi dan komitmenorganisasi tidak mempunyai pengaruh terhadap hubungan partisipasi penganggaran dengan budgetary slack.

Begum (2009) di Kabupaten Serang melakukan penelitian tentang Pengaruh Penganggaran Partisipatif Terhadap Kesenjangan Anggaran Dengan Komitmen Organisasi Sebagai Variabel Pemoderasi. Hasil penelitiannya membuktikan bahwa penganggaran partisipatif berpengaruh terhadap kesenjangan anggaran.

Tabel 2.1. Tinjauan Atas Penelitian Terdahulu

Peneliti dan Tahun

Judul Penelitian Variabel Hasil Penelitian

Kersna Swasta di Kota Medan

Variabel independen adalah partisipasi anggaran, sedangkan variabel dependen adalah kesenjangan anggaran anggaran dan komitmen organisasi tidak

mempunyai pengaruh terhadap hubungan antara partisipasi anggaran Partisipasi Anggaran dengan Senjangan

lingkungan, dan interaksi antara partisipasi anggaran dengan komitmen organisasi, sedangkan

variabel dependen adalah kesenjangan anggaran

Membuktikan bahwa sementara untuk interaksi antara variabel Partisipasi Anggaran dengan

Lanjutan Tabel 2.1.

Peneliti dan Tahun

Judul Penelitian Variabel Hasil Penelitian

dengan Ketidakpastian Lingkungan tidak memiliki pengaruh yang signifikan terhadap Senjangan variabel dependen adalah

Budgetary slack

sedangkan yang menjadi variabel moderating adalah informasi asimetri, budaya organisasi dan group cohesiveness.

Membuktikan bahwa partisipasi penganggaran berpengaruh positif dan signifikan terhadap

budgetary slack. Informasi

asimetri mempunyai pengaruh negatif dan signifikan terhadap dengan budgetary slack. positif dan signifikan.

Supanto

penganggaran sedangkan variabel dependen adalah

Budgetary slack dengan

variabel moderating adalah asimetri, motivasi, dan komitmen organisasi.

Membuktikan bahwa partisipasi penganggaran memiliki hubungan yang negatif dan signifikan terhadap budgetary slack, informasi asimetri mempunyai pengaruh positif dan signifikan pada partisipasi penganggaran dengan budgetary

slacksedang motivasi dan

Lanjutan Tabel 2.1.

Peneliti dan Tahun

Judul Penelitian Variabel Hasil Penelitian

Amaliah Begum (2009)

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

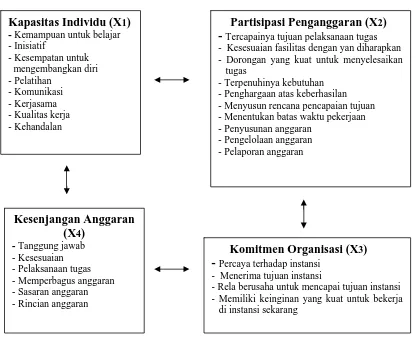

Berdasarkan landasan teori dan masalah penelitian, maka penulis mengembangkan kerangka penelitian yang diuji secara simultan dan parsial sebagaimana terlihat pada Gambar 3.1.

Gambar 3.1. Kerangka Konseptual Kapasitas Individu (X1)

- Kemampuan untuk belajar

- Inisiatif

- Kesempatan untuk mengembangkan diri - Pelatihan

- Komunikasi - Kerjasama - Kualitas kerja - Kehandalan

Komitmen Organisasi (X3) - Percaya terhadap instansi

- Menerima tujuan instansi

- Rela berusaha untuk mencapai tujuan instansi - Memiliki keinginan yang kuat untuk bekerja

di instansi sekarang

Partisipasi Penganggaran (X2) - Tercapainya tujuan pelaksanaan tugas - Kesesuaian fasilitas dengan yan diharapkan - Dorongan yang kuat untuk menyelesaikan

tugas

- Terpenuhinya kebutuhan - Penghargaan atas keberhasilan - Menyusun rencana pencapaian tujuan - Menentukan batas waktu pekerjaan - Penyusunan anggaran

- Pengelolaan anggaran - Pelaporan anggaran

Kesenjangan Anggaran (X4)

- Tanggung jawab

Peneliti mengidentifikasi 4 (empat) variabel penelitian yaitu Kapasitas Individu (X1), Partisipasi Penganggaran (X2), Komitmen Organisasi (X3) dan Kesenjangan Anggaran (X4) akan saling berasosiasi dan indikator mana yang paling dominan menentukan Kapasitas Individu (X1), Partisipasi Penganggaran (X2), Komitmen Organisasi (X3) dan Kesenjangan Anggaran (X4)

Dari Gambar Kerangka Konseptual 3.1, dapat diuraikan bahwa Kapasitas Individu, Partisipasi Penganggaran, Komitmen Organisasi dan Kesenjangan Anggaran akan diperkirakan saling berasosiasi. Berkaitan dengan hal tersebut dapat diprediksi bahwa Kapasitas Individu, Partisipasi Penganggaran, Komitmen Organisasi dan Kesenjangan Anggaran akan ditentukan oleh variabel indikator dari masing-masing variabel penelitian. Jadi dapat diuji analisis faktor yang saling mempengaruhi dari keempat variabel penelitian berdasarkan variabel indikator dari masing-masing variabel.

3.2. Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina dan Mulyani, 2007).

Hipotesis dalam penelitian ini adalah :

H1 : “Kapasitas Individu, Partisipasi Penganggaran, Komitmen Organisasi dan

H2 : “Terdapat indicator yang paling dominan menentukan Kapasitas

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian interaktif (repciprocal), Sugiyono (2006) menyebutkan penelitian interaktif sebagai “hubungan antar variabel pada objek yang diteliti lebih bersifat saling mempengaruhi (repciprocal/interaktif), sehingga tidak diketahui mana variabel independen dan dependennya”.

Penelitian ini menekankan pada upaya memberikan bukti empiris dan mendiskripsikan atau memberikan gambaran yang jelas tentang kapasitas individu, partisipasi penganggaran, komitmen organisasi dan kesenjangan anggaran saling berasosiasi di Satuan Kerja Perangkat Daerah Kabupaten Langkat maka sumber data utama yang dipergunakan adalah data primer. Sumber data primer merupakan sumber data yang dihimpun langsung dari responden dengan menggunakan instrumen daftar pertanyaan atau pernyataan (kuesioner).

4.2. Lokasi dan Waktu Penelitian

kemudahan memperoleh data, waktu yang tersedia dan keringanan biaya dalam melaksanakan penelitian. Waktu penelitian selama 16 minggu (September – Desember).

4.3. Populasi dan Sampel

Populasi merupakan seluruh kumpulan elemen yang menjadi amatan dalam suatu penelitian, atau seluruh kumpulan elemen yang dapat digunakan dalam membuat beberapa kesimpulan. Elemen diartikan sebagai subjek dilakukannya pengukuran atau dikenal dengan istilah unit penelitian (the unit of study). Sementara sampel didefenisikan sebagai bagian dari populasi secara keseluruhan yang dipilih, sehingga dapat menyajikan atau mewakili populasi secara keseluruhan. Ide dasar dari pengambilan sample (sampling) adalah bahwa dengan menyeleksi bagian dari elemen-elemen populasi, kesimpulan tentang keseluruhan populasi dapat diperoleh (Cooper dan Emory, 1995).

Tabel 4.1. Populasi dan Sampel Penelitian

No Badan/ Dinas/ Kantor Sampel

1 Dinas Pekerjaan Umum Daerah 2

2 Dinas Kesehatan 2

3 Dinas Pendidikan dan Pengajaran 2

4 Dinas Pertanian 2

5 Dinas Perhubungan 2

6 Dinas Perindustrian dan Perdagangan 2

7 Dinas Kebersihan dan Pertamanan 2

8 Dinas Koperasi, UKM dan Penanaman Modal Daerah 2

9 Dinas Tenaga Kerja dan Transmigrasi 2

10 Dinas Perikanan dan Kelautan 2

11 Dinas Pemuda dan Olahraga 2

12 Dinas Kehutanan dan Perkebunan 2

13 Dinas Pertambangan dan Energi 2

14 Dinas Peternakan 2

15 Dinas Pendapatan Daerah 2

16 Dinas Kependudukan dan Catatan Sipil 2

17 Badan Perencanaan Pembangunan Daerah 2

18 Inspektorat Daerah 2

19

Badan Kesatuan Bangsa, Politik dan Perlindungan

Masyarakat 2

20 Badan Kepegawaian Daerah 2

21 Badan Pemberdayaan Masyarakat Desa dan Kelurahan 2

22

Badan Keluarga Berencana dan Pemberdayaan

Perempuan 2

23 Badan Pengelola Keuangan dan Asset Daerah 2

24 Badan Lingkungan Hidup 2

25 Kantor Pelayanan Terpadu 2

26 Kantor Departemen Agama 2

27 Kantor Pariwisata dan Budaya 2

28 Kantor Satuan Polisi Pamong Praja 2

29 Kantor Sosial 2

30 Kantor Statistik 2

31 Kantor Perpustakaan, Arsip dan Dokumentasi 2

32 Kantor Rumah Sakit Tanjung Pura 2

4.4. Metode Pengumpulan Data

Sumber data dalam penelitian ini adalah data primer. Indriantoro dan Supomo (1999) menyebutkan data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli. Prosedur pengambilan sampel dalam penelitian ini menggunakan metode sensus.

Pilihan jawaban kuesioner menggunakan skala likert pengukuran ordinal dengan lima pilihan jawaban yaitu, Sangat Setuju (5), Setuju (4), Kurang Setuju (3), Tidak Setuju (2), dan Sangat Tidak Setuju (1). Kuesioner dirancang berdasarkan indikator yang terdapat pada masing-masing variabel penelitian. Sebelum kuesioner diserahkan kepada responden terlebih dahulu dilakukan uji coba instrumen. Kuesioner akan diuji coba kepada responden bukan sampel tetapi memiliki karakteristik yang sama. Uji coba instrumen akan dilakukan di penyusun Kebijakan Umum Anggaran (KUA) di SKPD Pemerintah Kota Binjai dengan perkiraan waktu pengisian kuesioner kurang lebih 30 menit. Tujuan pengujian instrumen penelitian untuk mengetahui tingkat validitas dan reliabilitas kuesioner sebelum dilakukan pengumpulan data.

Kuesioner yang sudah diuji coba akan dibagikan langsung oleh peneliti ke sampel penelitian dan diberi waktu tenggang selama dua minggu. Setelah dua minggu kuesioner tersebut diambil kembali oleh peneliti, jika dalam waktu dua minggu tersebut kuesioner tersebut belum diserahkan, maka kuesioner dikategorikan tidak kembali.

4.5. Operasional dan Pengukuran Variabel

Dalam penelitian ini terdapat 4 (empat) variabel yang akan diukur yaitu kapasitas individu (X1), partisipasi penganggaran (X2), komitmen organisasi (X3) dan kesenjangan anggaran (X4). Definisi operasional dan metode pengukuran masing-masing variabel akan dijelaskan sebagai berikut:

1. Kapasitas Individu

Kapasitas atau kemampuan individu adalah kesanggupan atau kecakapan yang berarti bahwa seseorang yang memiliki kecakapan atau kesanggupan untuk mengerjakan sesuatu yang diwujudkan melalui tindakannya untuk meningkatkan produktifitas kerja. Untuk mengukur variabel yang akan diteliti digunakan instrumen penelitian berupa kuesioner yang berhubungan dengan idikator Kapasitas Individu yang dimodifikasi dari instrument kuesioner yang dikembangkan oleh Mahoney et,al (1965). Skala yang digunakan adalah skala ordinal.

2. Partisipasi Anggaran

3. Komitmen Organisasi

Komitmen organisasi sesungguhnya tumbuh karena diciptakan dan dikembangkan oleh individu yang bekerja dalam suatu organisasi, dan diterima sebagai nilai kepada setiap anggota baru. Nilai anggota selama mereka berada dalam lingkungan organisasi tersebut dan dapat dianggap sebagai ciri khas yang membedakan sebuah organisasi dengan organisasi lainnya. Untuk mengukur variabel yang akan diteliti digunakan instrumen penelitian berupa kuesioner yang berhubungan dengan idikator Komitmen Organisasi yang dimodifikasi dari instrument kuesioner yang dikembangkan oleh Mowday (1979). Skala yang digunakan adalah skala ordinal.

4. Kesenjangan Anggaran

Budgetary slack adalah perbedaan jumlah anggaran yang diajukan oleh

Tabel 4.2. Definisi Operasional Variabel

No Variabel Penelitian

Definisi Indikator Pengukuran

1 Kapasiatas Individu (X1)

Kesanggupan atau kecakapan yang berarti bahwa seseorang yang memiliki kecakapan untuk mengerjakan sesuatu

1. Kemampuan untuk belajar

2.Inisiatif

3.Kesempatan untuk mengembangkan diri. 4.Pelatihan

5.Komunikasi 6.Kerjasama 7.Kualitas Kerja 8.Kehandalan

Ordinal

2 Partisipasi Penganggaran (X2)

Proses yang menggambarkan individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran.

1.Tercapainya tujuan pelaksanaan tugas sesuai dengan harapan 2.Kesesuaian fasilitas

dengan yang diharapkan 3.Dorongan yang kuat

untuk menyelesaikan tugas

4.Terpenuhinya kebutuhan 5.Penghargaan atas

keberhasilan 6.Menyusun rencana

pencapaian tugas 7.Menetukan batas waktu

pengerjaan

8.Penyusunan anggaran 9.Pengelolaan anggaran 10.Pelaporan anggaran

Ordinal

3 Komitmen Organisasi (X3)

Kesepakatan antara kepala satuan kerja perangkat daerah dengan seluruh komponen organisasi untuk sasaran sesuai

dengan renstra SKPD keberhasilan melaksanakan visi, misi, tujuan

1. Percaya kepada instansi 2. Menerima tujuan

instansi

3. Rela berusaha untuk mencapai tujuan instansi 4. Memiliki keinginan

yang kuat untuk tetap bekerja di instansi sekarang.

Ordinal

4 Kesenjangan Anggaran (X4)

Perbedaan jumlah anggaran yang diajukan oleh bawahan dengan jumlah estimasi yang terbaik dari

organisasi.

1.Tanggung jawab 2.Kesesuaian 3.Pelaksanaan tugas 4.Memperbagus anggaran 5.Memperbagus anggaran 6.Rincian Anggaran

4.6. Instrumen Penelitian

Instrumen penelitian berupa kuesioner yang disusun berdasarkan indikator penelitian masing-masing variabel sehingga terdapat empat kuesioner dalam penelitian ini yaitu kapasitas individu, partisipasi penganggaran, komitmen organisasi dan kesenjangan anggaran. Kuesioner yang disusun menggunakan skala linkert dengan menggunakan lima pilihan jawaban sebagai berikut:

Sangat Setuju = diberi skor 5 Setuju = diberi skor 4 Kurang Setuju = diberi skor 3 Tidak Setuju = diberi skor 2 Sangat Tidak Setuju = diberi skor 1

Pengukuran menghasilkan data ordinal untuk masing-masing variabel penelitian, karena data penelitian ini berbentuk interval sehingga teknik analisis data dapat digunakan analisis faktor.

4.7. Teknik Analisis Data

4.7.1. Uji Validitas

dengan skor total, yang merupakan jumlah tiap skor butir. Teknik korelasi untuk menentukan validitas item ini sampai sekarang merupakan teknik yang paling banyak digunakan. Selanjutnya dalam memberikan interprestasi terhadap koefisien korelasi, diperhatikan bahwa item yang mempunyai korelasi positif dengan kriteria (skor total) korelasi yang tinggi, menunjukkan bahwa item tersebut mempunyai validitas yang tinggi pula.

Untuk menentukan item yang valid dengan cara konsultasi pada tabel kritis. Item dikatakan valid jika r hitung lebih besar dari r tabel. Batas kritis dengan taraf

kepercayaan 95% dan n = 55 sebesar 0,266. Item yang valid digunakan langsung pada angket penelitian, sedangkan item yang tidak valid dibuang. Koefisien korelasi dihitung dengan menggunakan korelasi product moment (Arikunto, 2006) dengan rumus:

Dari hasil uji validitas variabel Partisipasi Penganggaran (X2) yang berjumlah 35 item diperoleh 28 item dinyatakan valid, sedangkan item yang tidak valid sebanyak 7 item yaitu item nomor 8,9,16,17,19,31 dan 32. Semua item yang tidak valid dibuang. Ringkasan perhitungan data uji validitas variabel partisipasi penganggarandapat dilihat pada Lampiran 4.

Dari hasil uji validitas variabel komitmen organisasi (X3) yang berjumlah 18 item diperoleh 15 item dinyatakan valid, sedangkan item yang tidak valid sebanyak 3 item yaitu item nomor 2, 14 dan 16. Semua item yang tidak valid dibuang. Ringkasan perhitungan data uji validitas variabel komitmen organisasi dapat dilihat pada Lampiran 5.

Dari hasil uji validitas variabel kesenjangan anggaran (X4) yang berjumlah 26 item diperoleh 23 item dinyatakan valid, sedangkan item yang tidak valid sebanyak 3 item yaitu item nomor 3, 5 dan 18. Semua item yang tidak valid dibuang. Ringkasan perhitungan data uji validitas variabel komitmen organisasi dapat dilihat pada Lampiran 6.

4.7.2.Uji Reliabilitas Instrumen

Pengujian reliabilitas instrumen dapat dilakukan secara eksternal maupun internal. Secara eksternal dapat dilakukan dengan test retest dan gabungan keduanya. Secara internal, reliabilitas instrumen dapat diuji dengan menganalisis konsistensi butir-butir yang ada pada instrumen dengan teknik tertentu.

Pengujian reliabilitas dengan internal consistency dilakukan dengan cara mencobakan instrumen sekali saja, kemudian data yang diperoleh dianalisis dengan teknik tertentu. Hasil analisis dapat digunakan untuk memprediksi reabilitas instrumen. Pengujian reliabilitas instrumen dapat dilakukan dengan teknik belah dua dari Spearmen Brown dalam Arikunto (2006) dengan rumus:

rb rb ri

+ =

1 2

dimana ri = reliabilitas internal seluruh instrument, rb = korelasi product moment

antara belahan pertama dan kedua. Perhitungan reliabilitas pada penelitian ini menggunakan analisis yang dikembangkan oleh Cronbach Alpha. Pada uji ini dinilai reliabel jika lebih besar dari 0,50 dengan kriteria: ∝ > 0,50 artinya instrumen reliabel dan ∝ < 0,50 artinya instrumen tidak reliabel.