Judul : Kepercayaan Diri dan Komitmen Organisasi sebagai Pemoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran (Studi pada Pemerintah Kabupaten Badung)

Nama : Ni Wayan Putri Adnyani NIM : 1306305054

Abstrak

Kepercayaan diri merupakan salah satu aspek keprilakuan yang menunjukkan keyakinan terhadap kemampuan yang dimiliki individu dalam melakukan suatu tugas sedangkan komitmen organisasi merupakan sikap peneriamaan atau keyakinan yang kuat pada nilai dan tujuan organisasi. Kedua aspek keperilakuan tersebut dimiliki oleh setiap individu yang terlibat dalam proses penganggaran. Senjangan anggaran merupakan perbedaan antara anggaran yang dibuat dari estimasi terbaik. Agar senjangan anggaran dapat dikurangi, suatu organisasi perlu memperhatikan faktor-faktor yang dapat mempengaruhi terjadinya senjangan anggaran. Penelitian ini bertujuan untuk menguji kemampuan kepercayaan diri dan komitmen organisasi dalam memoderasi pengaruh partisipasi penganggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung.

Penelitian dilakukan pada 36 SKPD Kabupaten Badung. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Jumlah responden sebanyak 108 orang yang terdiri dari 36Kepala SKPD, 36 Kepala Sub. Bagian Umum dan 36 Kepala sub. Bagian Keuangan. Pengumpulan data dilakukan melalui kuesioner. Teknik analisis yang digunakan dalam penelitian ini adalah Moderated Regression Analysis (MRA). Hasil penelitian menemukan bahwa kepercayaan diri memperkuat pengaruh partisipasi penganggaran pada senjangan anggaran dan komitmen organisasi memperlemah pengaruh partisipasi penganggaran pada senjangan anggaran.

Kata kunci: senjangan anggaran, partisipasi penganggaran, kepercayaan diri, komitmen organisasi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHA ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 9

1.3 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 10

1.5 Sistematika Penulisan ... 11

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 13

2.1.1 Teori Keagenan (Agency Theory) ... 13

2.1.2 Teori Kontijensi ... 15 2.1.3 Anggaran ... 16 2.1.4 Partisipasi Penganggaran ... 20 2.1.5 Kepercayaan Diri ... 21 2.1.6 Komitmen Organisasi ... 22 2.1.7 Senjangan Anggaran ... 23 2.2 Hipotesis Penelitian ... 25

2.2.1 Kepercayaan Diri Memoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran ... 26

2.2.2 Komitmen Organisasi Memoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran ... 26

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 28

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 28

3.3 Objek Penelitian ... 29

3.4 Identifikasi Variabel ... 29

3.5 Definisi Operasional Variabel ... 30

3.6 Jenis dan Sumber Data ... 32

3.6.1 Jenis Data ... 32

3.6.2 Sumber Data ... 33

3.7 Populasi, Sampel, dan Metode Penentuan Sampel ... 33

3.8 Metode Pengumpulan Data ... 35

3.9.1 Uji Intrumen Penelitian ... 36

3.9.2 Uji Statistik Deskriptif ... 37

3.9.3 Uji Asumsi Klasik ... 37

3.9.4 Analisis MRA (Moderated Regression Analysis) ... 38

3.9.5 Analisis Koefisien Determinasi (R2) ... 39

3.9.6 Uji Kelayakan Model (Uji F) ... 39

3.9.7 Uji Hipotesis (Uji t) ... 40

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Satuan Kerja Perangkat Daerah (SKPD) .... 41

4.2 Data Penelitian ... 43

4.2.1 Responden Penelitian ... 43

4.2.2 Profil Responden ... 43

4.3 Statistik Deskriptif ... 46

4.4 Pengujian Istrumen Penelitian ... 47

4.4.1 Uji Validitas Instrumen ... 47

4.4.2 Uji Reliabilitas Instrumen... 49

4.5 Uji Asumsi Klasik ... 49

4.5.1 Uji Normalitas... 49

4.5.2 Uji Heterokedastisitas ... 50

4.6 Moderated Regression Analysis (MRA) ... 51

4.6.1 Koefisien Determinasi ... 53

4.6.2 Kelayakan Model (Uji F) ... 54

4.6.3 Uji Hipotesis (Uji t) ... 54

4.7 Pembahasan Hasil Penelitian ... 55

4.7.1 Kepercayaan Diri Memoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran ... 55

4.7.2 Komitmen Organisasi Memoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran ... 56

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 58

5.2 Saran ... 58

DAFTAR RUJUKAN ... 60

DAFTAR TABEL

No. Tabel Halaman 1.1 Ringkasan Realisasi Anggaran Pemerintah Kabupaten Badung

Tahun Anggaran 2011-2015 (dalam jutan rupiah) ... 4

1.2 Ringkasan Pendapatan Daerah Seluruh Kabupaten di Provinsi Bali Tahun 2015 (dalam jutan rupiah) ... 5

3.1 Perhitungan Penentuan Jumlah Sampel ... 35

4.1 Ringkasan Pengiriman dan Pengembalian Kuesioner ... 43

4.2 Demografi Responden ... 44

4.3 Descriptive Statistics ... 46

4.4 Hasil Uji Validitas Instrumen ... 48

4.5 Hasil Uji Reliabilitas Instrumen... 49

4.6 Hasil Uji Normalitas ... 50

4.7 Hasil Uji Heterokedastisitas ... 51

DAFTAR GAMBAR

No. Gambar Halaman

3.1 Desain Penelitian... 28 4.1 Struktur SKPD ... 42

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Daftar SKPD Kabupaten Badung ... 65

2. Kuesioner Penelitian ... 67

3. Tabulasi Data Ordinal ... 73

4. Tabulasi Data Interval ... 79

5. Hasil Uji Validitas Instrumen ... 85

6. Hasil Uji Reliabilitas Instrumen ... 89

7. Hasil Uji Statistik Deskriptif ... 93

8. Hasil Uji Normalitas ... 94

9. Hasil Uji Heteroskedastisitas ... 95

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Lingkup anggaran menjadi relevan dan penting di lingkungan pemerintah daerah, hal ini terkait dengan dampak anggaran terhadap akuntabilitas pemerintah. Diberlakukannya Undang-undang UU No. 32 Tahun 2004 yang kemudian diubah dengan UU No. 23 Tahun 2014 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 yang kemudian diubah dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah telah menyebabkan perubahan pada prosedur penyusunan Anggaran dan Pendapatan Belanja Daerah (APBD). Undang – undang tersebut juga berdampak pada pelaksanaan otonomi daerah, sehingga pemerintah daerah dituntut untuk benar – benar mempersiapkan diri baik secara kelembagaan, sumber daya manusia dan teknologi untuk dapat mewujudkan otonomi daerah dan desentralisasi.

Pemerintah daerah dalam hal ini Pemerintah Kabupaten Badung telah mengalami reformasi sektor publik yang termasuk juga didalamnya reformasi penganggaran untuk merealisasikan keberhasilan otonomi daerah. Reformasi penganggaran ini merupakan perubahan dari sistem anggaran tradisional (traditional budget system) ke sistem anggaran berbasis kinerja (performance budget system) (Sandrya, 2013). Anggaran berbasis kinerja merupakam sistem yang mencakup penyusunan program dan tolok ukur kinerja sebagai instrumen.untuk mencapai tujuan dan sasaran (Mardiasmo, 2009:84). Pendekatan ini menekankan pada penilaian kinerja yang didasarkan pada value for money dan

efektivitas anggaran. Pada sistem anggaran berbasis kinerja penyusunan anggaran mencakup penentuan unit kerja dan dan penentuan indikator kinerja yang merupakan sistem untuk mengatasi kelemahan anggaran tradisional dimana pemerintah sering menyalahgunakan kedudukan mereka dan cenderung boros (over spending).

Anggaran pada sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik (Mardiasmo, 2009:61). Ditinjau dari teori keagenan, proses penyusunan anggaran merupakan tindak lanjut dari kontrak antara prinsipal dan agen (Parwati dkk., 2015). Hubungan keagenan pada pemerintahan terjadi ketika legeslatif mendelegasikan wewenangnya kepada eksekutif (Halim dan Abdullah, 2006). Sebagai agen pemerintah mempunyai tanggung jawab yang besar untuk mengelola dana masyarakat dengan program-program yang dirancang dalam bentuk anggaran. Sistem anggaran berbasis kinerja merupakan proses pembangunan yang efisien dan partisipatif dengan harapan dapat meningkatkan kinerja agen sehingga dapat mewujudkan kesejahteraan masyarakat.

Proses penyusunan anggaran memiliki dampak langsung terhadap perilaku manusia (Warindrani, 2006:99). Aspek keperilakuan dari penganggaran mengacu pada perilaku pihak-pihak yang terlibat dalam proses penyusunan anggaran. Terdapat perilaku positif dan perilaku negatif yang timbul dari adanya proses penyusunan anggaran (Dewi dan Erawati, 2014). Kecenderungan manajer untuk menciptakan senjangan dalam anggaran adalah salah satu hal yang ditimbulkan dari adanya perilaku negatif (Raghunandan et al., 2012). Pemerintah daerah

cenderung untuk mengutamakan kepentingan pribadinya untuk mempermudah pencapaian program dengan membuat senjangan anggaran. Senjangan anggaran merupakan perbedaan antara realisasi anggaran dengan estimasi anggaran yang telah diprediksikan (Suartana, 2010:138). Senjangan anggaran terjadi ketika seorang karyawan sengaja membuat pendapatan terlihat lebih rendah dan biaya lebih tinggi dari estimasi yang sesungguhnya. Studi penelitian pada budget slack (senjangan anggaran) penting bagi organisasi karena slack itu merugikan (Harvey, 2015). Hal ini merupakan masalah yang signifikan bagi organisasi karena penciptaan slack merupakan konflik langsung dengan tujuan organisasi, sehingga distribusi dan pemanfaatan sumber daya organisasi tidak efektif dan efesien.

Senjangan anggaran merupakan langkah atau upaya dari pembuat anggaran untuk mencapai target yang lebih mudah dicapai. Senjangan anggaran sering terjadi pada tahap perencanaan dan persiapan anggaran daerah, karena penyusunan anggaran didominasi oleh kepentingan eksekutif dan legislatif yang kurang memperhatikan kebutuhan masyarakat (Eriana dan Suartana, 2016). Fenomena senjangan anggaran sering terjadi pada organisasi sektor publik, karena pemerintah selaku agen diberikan kewenangan saat penyusunan anggaran. Anggaran daerah disusun oleh lembaga eksekutif sebagai agen kemudian disahkan oleh lembaga legislatif sebagai prinsipal.

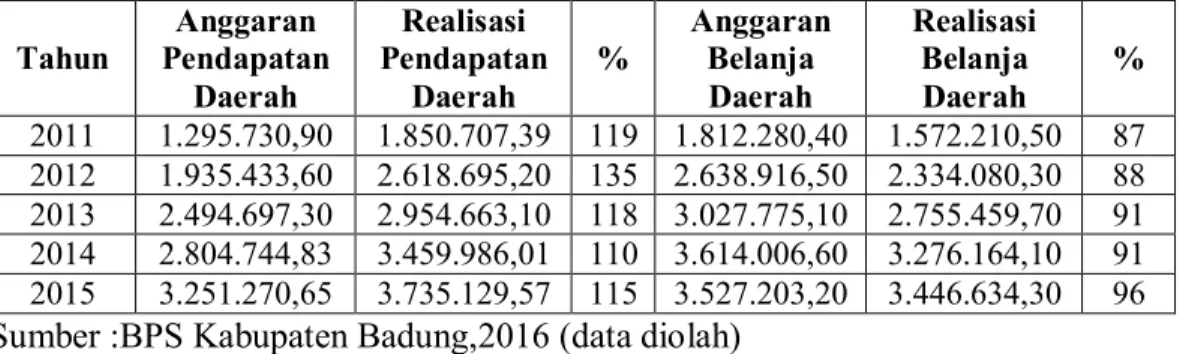

Perkembangan APBD tahun anggaran 2011-2015 di Kabupaten Badung dapat dilihat pada Tabel 1.1 berikut ini:

Tabel 1.1 Ringkasan Realisasi Anggaran Pemerintah Kabupaten Badung Tahun Anggaran 2011-2015 (dalam jutaan rupiah)

Tahun Anggaran Pendapatan Daerah Realisasi Pendapatan Daerah % Anggaran Belanja Daerah Realisasi Belanja Daerah % 2011 1.295.730,90 1.850.707,39 119 1.812.280,40 1.572.210,50 87 2012 1.935.433,60 2.618.695,20 135 2.638.916,50 2.334.080,30 88 2013 2.494.697,30 2.954.663,10 118 3.027.775,10 2.755.459,70 91 2014 2.804.744,83 3.459.986,01 110 3.614.006,60 3.276.164,10 91 2015 3.251.270,65 3.735.129,57 115 3.527.203,20 3.446.634,30 96

Sumber :BPS Kabupaten Badung,2016 (data diolah)

Laporan realisasi APBD Kabupaten Badung pada Tabel 1.1 menunjukkan adanya kecendrungan terjadi senjangan anggaran di Pemerintah Daerah Kabupaten Badung pada tahun 2011-2015. Realisasi dari pendapatan daerah selalu lebih tinggi dari pendapatan yang dianggarkan, sedangkan realisasi belanja daerah selalu lebih rendah daripada biaya yang diaanggarkan. Sebagai contoh dapat dilihat pada Tabel 1.1 anggaran pendapatan pada tahun 2011 adalah Rp. 1.295.730,90 juta sedangkan realisasinya sebesar Rp. 1.850.707,39 juta, dan anggaran belanja tahun 2011 adalah sebesar Rp. 1.812.280,40 juta sedangkan realisasinya sebesar Rp. 1.572.210,50 juta. Keadaan tersebut mengindikasikan bahwa kemungkinan anggaran pendapatan sengaja dibuat lebih kecil dan anggaran biaya dibuat lebih tinggi dari estimasi yang sebenarnya agar target anggaran lebih mudah dicapai sehingga kinerja pemerintah terlihat baik.

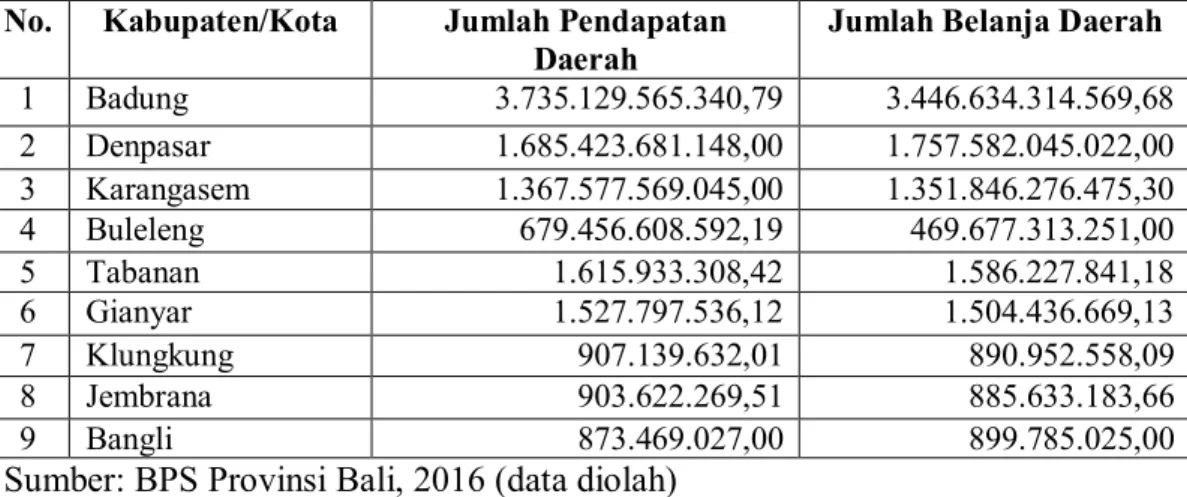

Senjangan anggaran dapat terjadi di berbagai jenis organisasi seperti di hotel berbintang, PT (Persero), rumah sakit dan organisasi lainnya. Penelitian ini dilakukan pada organisasi sektor publik dengan objek penelitian pada Satuan

Kerja Perangkat Daerah (SKPD) di Pemerintah Daerah Kabupaten Badung, Bali. Kabupaten Badung merupakan organisasi sektor publik dengan pendapatan terbesar di Bali, sehingga memerlukan pertanggungjawaban yang besar terhadap anggaran dalam pelaksanaan program-program kerja di masing-masing SKPD. Hal tersebut dapat dilihat dalam tabel 1.2 yang menunjukkan ringkasan pendapatan daerah di seluruh kabupaten/kota di Provinsi Bali.

Tabel 1.2 Ringkasan Pendapatan Daerah Seluruh Kabupaten di Provinsi Bali Tahun 2015 (dalam jutaan rupiah)

Sumber: BPS Provinsi Bali, 2016 (data diolah)

Proses penyusunan anggaran pada pemerintahan menggunakan metode buttom up, yaitu metode penyusunan anggaran yang dilaksanakan dari manajemen tingkat bawah ke tingkat yang paling atas yang sering disebut dengen partisipasi penganggaran. Manajemen tingkat bawah yang terlibat langsung dalam pelaksanaan program – program pemerintah ikut serta dalam pembuatan anggaran guna tercapainya tujuan organiasasi.

Partisipasi pengganggaran adalah proses yang menggambarkan individu-individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran dan perlunya penghargaan atas pencapaian target anggaran

No. Kabupaten/Kota Jumlah Pendapatan

Daerah

Jumlah Belanja Daerah

1 Badung 3.735.129.565.340,79 3.446.634.314.569,68 2 Denpasar 1.685.423.681.148,00 1.757.582.045.022,00 3 Karangasem 1.367.577.569.045,00 1.351.846.276.475,30 4 Buleleng 679.456.608.592,19 469.677.313.251,00 5 Tabanan 1.615.933.308,42 1.586.227.841,18 6 Gianyar 1.527.797.536,12 1.504.436.669,13 7 Klungkung 907.139.632,01 890.952.558,09 8 Jembrana 903.622.269,51 885.633.183,66 9 Bangli 873.469.027,00 899.785.025,00

tersebut (Falikhatun, 2007). Dengan adanya partisipasi penganggaran diharapkan program dan kinerja pemerintah dapat terlaksana dengan lebih baik karena individu yang terlibat dalam penyusunan anggaran adalah orang yang dianggap mampu, memiliki pengalaman dan kemampuan di bidangnya. Partisipasi dari bawahan dalam penyusunan anggaran mempunyai konsekuensi terhadap sikap dan perilaku anggota organisasi yang selanjutnya akan mempengaruhi kinerja dari anggota organisasi tersebut. Partisipasi dalam proses penyusunan anggaran memberikan kewenangan kepada para individu pusat pertanggungjawaban untuk menetapkan isi anggaran. Ketika manajer ikut serta dalam penyusunan anggaran, maka kecenderungan untuk melakukan senjangan anggaran akan meningkat (Su dan Feng-Yu, 2013).

Penelitan mengenai partisipasi penganggaran terhadap senjangan anggaran telah banyak dilakukan oleh peneliti dahulu. Penelitian yang dilakukan oleh Dunk (1993), Dewi dan Erawati (2014), dan Sujana (2010) menunjukkan bahwa partisipasi penganggaran berpengaruh negatif terhadap senjangan anggaran. Sedangkan hasil yang berbeda didapatkan dari penelitian yang dilakukan oleh Aprilita dan Maria (2016), Novia dkk. (2015), Aliati dan Dhini (2015), dan Muh Irfan dkk. (2016) dimana partisipasi penganggaran berpengaruh positif terhadap terjadinya senjangan anggaran.

Adanya perbedaan dari penelitian sebelumnya menyebabkan penelitian ini masih menarik untuk dilakukan. Perbedaan hasil penelitian dapat diselesaikan dengan pendekatan kontinjensi yaitu dengan menambahkan variabel lain yang mungkin mempengaruhi hubungan partisipasi penganggaran dengan senjangan

anggaran. Faktor-faktor kontijensi tersebut terdiri dari beberapa faktor konstektual, seperti ketidakpastian lingkungan, struktur organisasi, dan faktor individu (Riyanto, 2003). Faktor kontijensi yang digunakan dalam penelitian ini adalah kepercayaan diri dan komitmen organisasi.

Kepercayaan diri digunakan sebagai variabel pemoderasi dalam penelitian ini karena diduga adanya faktor personal atau faktor dari dalam individu yang dapat mempengaruhi terjadinya perilaku pembuatan senjangan aggaran. Penelitian mengenai kepercayaan diri sebagai pemoderasi antara partisipasi penganggaran dan senjangan anggaran belum banyak diteliti. Kartika dan Widanaputra (2016)

menunjukkan hasil empiris bahwa kepercayaan diri tidak berpengaruh pada hubungan antara partisipasi penganggaran pada senjangan anggaran. Sedangkan penelitian yang dilakukan oleh Biantara (2014) yang menggunakan kepercayaan diri sebagai variabel bebas memeroleh hasil bahwa kepercayaan diri berpengaruh negatif pada senjangan anggaran.

Kepercayaan diri merupakan salah satu faktor kunci untuk mampu mencapai kinerja yang sukses (Arvind et al., 2013). Percaya diri berarti yakin akan kemampuan untuk menyelesaikan suatu pekerjaan, sehingga eseorang yang terlibat dalam penyusunan anggaran yang memiliki rasa percaya diri akan merasa sanggup dan berpikir positif dalam menghadapi tantangan. Kepercayaan diri merupakan penilaian terhadap diri sendiri terhadap kemampuan dalam melakukan sesuatu (Hollenbeck dan Douglas, 2004). Seseorang yang memiliki kepercayaan diri yang tinggi cenderung untuk berani mengambil resiko dan yakin dengan kemampuan yang dimilikinya dalam melakukan suatu pekerjaann atau tugas,

sedangkan orang yang memiliki kepercayaan diri rendah cenderung akan ragu-ragu dan tidak yakin akan bisa melakukan sesuatu dan menyelesaikan tugasnya.

Variabel lain yang diduga dapat mempengaruhi hubungan partisipasi penganggaran terhadap senjangan anggaran adalah komitmen organisasi. Penelitian mengenai komitmen organisasi sebagai pemoderasi pengaruh partisipasi penganggaran pada senjangan anggaran sudah sering diteliti tetapi masih mendapatkan hasil yang tidak konsisten. Penelitian yang dilakukan oleh Citra dan Sudana (2013) dan Marfuah (2014) menunjukkan hasil bahwa komitmen organisasi sebagai pemoderasi berpengaruh negatif atau memperlemah pengaruh partisipasi anggaran pada senjangan anggaran. Sedangkan penelitian Muh Irfan dkk. (2016) menunjukkan bahwa komitmen organisasi secara signifikan mempengaruhi hubungan antara partisipasi penganggaran terhadap senjangan anggaran.

Komitmen organisasi menunjukkan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai oleh organisasi (Mowday et al., 1979) dalam Andi (2010). Komitmen organisasi merupakan tingkat sampai sejauh mana seorang karyawan memihak pada suatu organisasi tertentu dan tujuan-tujuannya, serta berniat untuk mempertahankan keanggotaannya dalam organisasi tersebut (Ikhsan dan Ishak, 2008:35). Seorang individu dalam konteks ini adalah pegawai pemerintahan akan berusaha keras mencapai tujuan organisasi dengan mengutamakan kepentingan organisasi diluar dari kepentingan individu untuk mencapai tujuan organisasi sehingga mencapai kinerja yang sukses.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Kartika dan Widanaputra (2016) yang meneliti pengaruh partisipasi penganggaran pada senjangan anggaran dengan kepercayaan diri dan ketidakpastian lingkungan sebagai variabel pemoderasi. Perbedaan penelitian ini terletak pada salah satu variabel moderasi yang digunakan. Pada penelitian ini menggunakan kepercayaan diri dan komtimen orgnisasi sebagai variabel moderasi. Lokasi penelitian pada penelitian sebelumnya adalah pada hotel berbintang di Nusa Dua sedangkan penelitian ini pada Pemerintahan Kabupaten Badung.

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian diatas, maka permasalahan yang akan dikaji dalam penelitian ini dirumuskan sebagai berikut :

1) Apakah kepercayaan diri memoderasi pengaruh partisipasi penganggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung ?

2) Apakah komitmen organisai memoderasi pengaruh partisipasi penganggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini berdasarkan latar belakang masalah diatas adalah:

1) Untuk mengetahui dan mendapatkan bukti empiris kemampuan kepercayaan diri memoderasi pengaruh partisipasi penganggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung.

2) Untuk mengetahui dan mendapatkan bukti empiris kemampuan komitmen organiasasi memoderasi pengaruh partisipasi penganggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan mampu menghasilkan kegunaan baik dari segi teoritis maupun praktis sebagai berikut.

1) Kegunaan Teoritis.

Penelitian ini diharapkan mampu meberikan informasi serta wawasan bagi para mahasiswa atau akademisi mengenai penerapan teori keagenan pada kenyataan yang ada dilapangan khususnya pada organiasasi sektor publik, sehingga diketahui faktor-faktor yang menyebabkan terjadinya masalah keagenan dalam pemerintahan. Penelitian ini juga bertujuan untuk memberikan referensi pada studi berikutnya mengenai kepercayaan diri dan komitmen organisasi sebagai pemoderasi pengaruh partisipasi penganggaran pada senjangan anggaran

2) Kegunaan Praktis

Penelitian ini dapat dijadikan sebagai informasi tambahan dan bahan pertimbangan dalam menetapkan keterlibatan bawahan dalam penyusunan anggaran yaitu bagi SKPD Kabupaten Badung dalam penyusunan anggaran agar senjangan anggaran dapat dihindari, sehingga dalam proses pemilihan individu yang terlibat dalam penyusunan anggaran lebih diperhatikan unsur kepercayaan diri dan komitmen organiasasi yang dimiliki individu tersebut.

1.5 Sistematika Penulisan

Sistematika penulisan penelitian ini terdiri dari lima bab, yaitu sebagai berikut:

Bab I Pendahuluan

Bab ini menjelaskan mengenai latar belakang masalah penelitian, rumusan masalah penelitian, tujuan penelitian, kegunaan penelitian, serta sistematika penulisan.

Bab II Kajian Pustaka dan Hipotesis Penelitian

Bab ini menguraikan teori-teori yang mendukung pembahasan masalah penelitian, yaitu teori mengenai teori keagenanan, teori kontinjensi, anggaran, partisipasi penganggaran, kepercayaan diri, komitmen organisasi, dan senjangan anggaran, serta pembahasan hasil penelitian sebelumnya yang diakhiri dengan perumusan hipotesis penelitian.

Bab III Metode Penelitian

Bab ini menjelaskan mengenai desain penelitian, lokasi atau ruang lingkup wilayah penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, populasi, sampel, dan metode penentuan sampel, metode pengumpulan data, serta teknik analisis data.

Bab IV Data dan Pembahasan Hasil Penelitian

Bab ini menguraikan gambaran umum atau wilayah penelitian, deskripsi responden, hasil pengujian instrumen penelitian, hasil uji

asumsi klasik, hasil analisis regresi moderasi dan pembahasan hasil penelitian.

Bab V Simpulan dan Saran

Pada bab ini dikemukakan simpulan yang diperoleh dari hasil pembahasan pada bab sebelumnya serta memuat saran-saran yang diharapkan dapat menjadi masukan bagi penelitian selanjutnya.