LAPORAN KERJA PRAKTEK Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang S1 Program Studi Akuntansi

Oleh

Nama : Dwi Novianty Liadi NIM : 21110163

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR SIMBOL ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 2

1.2.1 Maksud Kerja Praktek ... 2

1.2.2 Tujuan Kerja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 3

1.3.1 Kegunaan Praktis... 3

1.5.1 Lokasi Peelitian ... 5

1.5.2 Waktu Penelitian ... 5

BAB II SEJARAH PERUSAHAAN 2.1 Sejarah PT. Indonesia Power ... 7

2.1.1 Logo PT. Indonesia Power ... 8

2.1.2 Unit Bisnis Pembangkitan Saguling ... 11

2.1.3 Keunggulan Manajemen ... 13

2.1.4 PLTA Saguling ... 13

2.2 Struktur Organisasi Perusahaan ... 16

2.3 Uraian Tugas Perusahaan ... 18

2.3.1 Uraian Tugas PT. Indonesia Power UBP Saguling ... 18

2.3.2 Uraian Tugas Divisi Anggaran ... 24

vii BAB III PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek ... 29

3.1.1 Prosedur ... 29

3.1.1.1 Pengertian Prosedur ... 29

3.1.1.2 Karakteristik Prosedur ... 30

3.1.1.3 Manfaat Prosedur ... 30

3.1.2 Anggaran ... 31

3.1.2.1 Pengertian Anggaran... 31

3.1.2.2 Karakteristik Anggaran ... 32

3.1.2.3 Macam-Macam Anggaran ... 33

3.1.2.4 Fungsi Anggaran ... 38

3.1.3 Investasi ... 40

3.1.3.1 Pengertian Investasi ... 40

3.1.3.2 Jenis-Jenis Investasi ... 40

3.1.3.3 Manfaat Investasi ... 41

3.1.4.3 Jenis-Jenis Anggaran Investasi ... 43

3.2 Teknis Pelaksanaan Kerja Praktek... 46

3.3 Pembahasan Hasil Kerja Praktek ... 46

3.3.1 Prosedur Penyusunan Anggaran Investasi ... 46

3.3.2 Jenis-Jenis Anggaran Investasi Yang Disusun Oleh PT.Indonesia Power UBP Saguling ... 50

3.3.3 Dokumen Yang Digunakan Dalam Proses Penyusunan Anggaran Investasi ... 51

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 53

4.1 Saran ... 54

DAFTAR PUSTAKA ... 56

ix

DAFTAR GAMBAR

No Gambar Judul Gambar Halaman

2.1 Logo PT. Indonesia Power..……….…..9 2.2 Struktur Orgasnisasi PT.Indonesia Power UBP Saguling…....17 2.3 Struktur Organisasi Divisi Anggaran PT. Indonesia Power

UBP Saguling……….………18

xi

DAFTAR SIMBOL

Simbol Keterangan

Dokumen i/o Manual input Terminator Proses manual Proses

Pemilihan Tape Display

Penghubung halaman berbeda File

Predifine process

Penghubung satu halaman Database

Arsip Arah proses

menyelesaikan laporan kerja praktek dengan judul“Tinjauan Prosedur Penyusunan Anggaran Investasi pada PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling”.

Penulis sangat menyadari tidaklah mungkin laporan ini dapat terselesaikan tanpa bantuan orang-orang tercinta penulis yang telah banyak membantu dan memberikan doa dan dorongan baik moril maupun materil.

Penyusunan laporan ini tidak lepas pula dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan segala ketulusan hati, penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr.Ir. Eddy Soeryanto Soegoto,selaku Rektor Universitas Komputer Indonesia.

2. Prof.Dr.Hj. Dwi Kartini,SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti SE,M.Si,Ak selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

iii

5. Bapak Adi Rachmanto,S.Kom,M.Kom selaku dosen pembimbing penulis selama menyelesaikan laporan kerja praktek ini di Universitas Komputer Indonesia.

6. Seluruh Dosen dan Staff Universitas Komputer Indonesia.

7. Bapak Joni Arifin selaku pembimbing selama kerja praktek di PT. Indonesia Power UBP Saguling.

8. Seluruh Staf Karyawan PT. Indonesia Power UBP Saguling khususnya di bagian anggaran.

9. Kepada keluargaku tercinta Papa, Mama, Kakak, dan Adik yang telah memberikan dukungan pada penulis.

10.Kepada Muhamad Idham yang telah memberikan semangat sehingga laporan ini dapat terselesaikan dengan baik.

11.Serta teman-teman AK4 angkatan 2010 yang selalu bersama penulis selama 4 tahun terakhir ini.

12.Serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

pahala yang berlipat dari Tuhan Yang Maha Esa.

Terima kasih.

56

DAFTAR PUSTAKA

Eduardus Tadelilin. 2010. Portofolio dan investasi. Edisi pertama. Yogyakarta: Kanisius

Keputusan Direksi No. 164.K/010/IP/2012 (tanggal 4 Oktober 2012)

Lilis Puspitawati; Sri Dewi Anggadini. 2010. Sistem Informasi Akuntasi. Bandung: Graha Ilmu

Ikatan Akuntansi Indonesia. 2008. PSAK No 13 revisi tahun 2008

Azhar Susanto.2008. Sistem Informasi Akuntansi. Edisi Pertama. Bandung:

Lingga Jaya

M. Nafarin. 2009. Penganggaran Perusahaan. Jakarta: Salemba Empat.

Nama lengkap

: Dwi Novianty Liadi

Tempat, Tanggal Lahir

: Bandung, 3 November 1991

Kewarganegaraan

: Warga Negara Indonesia

Alamat Lengkap

: Babakan Tarogong 4 No 579/196b

: Rt.003 Rw.004

: uwiiuwii@gmail.com

Jenis Kelamin

: Wanita

Golongan Darah

: O

Tinggi Badan

: 161 cm

Berat Badan

: 44 kg

Agama

: Islam

Status Pernikahan

: Belum Menikah

Hobi

: Menonton Film

IDENTITAS PRIBADI

2010- Sekarang : Universitas Komputer Indonesia Program Studi Akuntansi 2007-2010 : SMAN 11 Bandung 2004-2007 : SMPN 1 Cipatat 1998-2004 : SDN Rama 4

PENDIDIKAN FORMAL

Demikian daftar riwayat hidup ini saya buat dengan sebenar-benarnya.

Hormat Saya,

1 BAB I PENDAHULUAN

1.1Latar Belakang

PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling merupakan salah satu anak perusahaan PT. PLN (PERSERO) yang berbentuk perseroan terbatas dan salah satu perusahaan milik negara yang bergerak dalam bidang kelistrikan nasional. Kapasitas yang terpasang di PT. Indonesia Power UBP Saguling sebesar 4 x 175, 18 MW dan produksi listrik rata-rata sebesar 2.158 GWH per tahun. Fungsi PLTA Saguling dalam sistem kelistrikan se-Jawa dan Bali selain untuk memikul beban puncak juga berfungsi sebagai pengatur frekwensi sistem. Energi listrik yang dihasilkan PLTA Saguling disalurkan melalui GITET Saguling dan di interkoneksikan ke sistem se Jawa dan Bali melalui saluran udara Tegangan Ekstra Tinggi (SUTET 500 KV) untuk selanjutnya melalui GI-GI dan Gardu Distribusi disalurkan ke konsumen.

Investasi merupakan barang modal (aktiva tetap) yang termasuk dalam anggaran modal yaitu anggaran jangka panjang. Anggaran investasi adalah rencana kerja investasi yang dinyatakan dalam bentuk uang, direncanakan untuk kegiatan pembangunan fisik, penambahan instalasi dan atau perluasan fasilitas kerja dengan masa manfaat lebih dari 1 (satu) tahun.

Penyusunan anggaran investasi dapat berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit kerja dan mekanisme kerja antar atasan dan bawahan. Selain itu anggaran pun dapat berfungsi sebagai alat politis yang digunakan untuk memutuskan prioritas dan kebutuhan keuangan pada sektor tersebut. Adapun tujuan dari anggara investasi adalah sebagai alat prediksi transaksi dan kejadian financial maupun nonfinancial di masa yang akan datang.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian yang selanjutnya akan menjadi bahan tulisan yang berjudul “TINJAUAN PROSEDUR PENYUSUNAN ANGGARAN INVESTASI PADA PT. INDONESIA POWER UNIT BISNIS PEMBANGKIT (UBP) SAGULING. 1.2Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

3

1.2.2 Tujuan Kerja Praktek

Adapun tujuan dari pelaksanaan kerja praktek adalah sebagai berikut:

1. Untuk mengetahui prosedur penyusunan anggaran investasi PT.Indonesia Power UBP Saguling.

2. Untuk mengetahui jenis-jenis anggaran investasi yang disusun oleh PT. Indonesia Power UBP Saguling.

3. Untuk mengetahui dokumen apa saja yang digunakan dalam menyusun anggaran investasi

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Bagi perusahaan, diharapkan dapat memberikan gambaran dan masukan mengenai penyusunan anggaran investasi pada PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling.

1.3.2 Kegunaan Akademis

Dapat menambah wawasan ilmu pengetahuan dan pemahaman dalam hal akuntansi mengenai penyusunan anggaran investasi bagi pengembang ilmu akuntansi dan sebagai bagian dari pengembangan dalam pembelajaran, pemenuhan dan referensi, serta sebagai bahan rujukan untuk menambah ilmu pengetahuan maupun untuk mengadakan penelitian lebih lanjut.

1.4Metode Kerja Praktek

satu bulan, yaitu tanggal 15 Juli 2013 sampai dengan 13 Agustus 2013 selama 25 hari kerja. Adapun teknik pengumpulan data yang penulis lakukan meliputi sebagai berikut :

1. Studi lapangan

a. Pengamatan Langsung (Observation)

Pengamatan langsung yaitu suatu teknik pengumpulan data dengan mengamati dan meninjau secara langsung prosedur penyusunan anggaran investasi pada PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling.

b. Wawancara (Interview)

Wawancara yaitu suatu teknik pengumpulan data dengan cara tanya jawab secara langsung dengan staf di Bagian Anggaran PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling.

c. Dokumentasi

Dokumentasi yaitu mengadakan pencatatan dan pengumpulan data yang diperoleh dari dokumen-dokumen yang berkaitan dengan anggaran investasi , misalnya data surat perencanaan anggaran investasi PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling.

2. Penelitian Kepustakaan (Library Research)

5

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi penelian ini dilakukan di PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling yang beralamat di Komplek PLN Cioray, Tromol Pos No.7 Rajamandala-Bandung 40554.

1.5.2 Waktu Penelitian

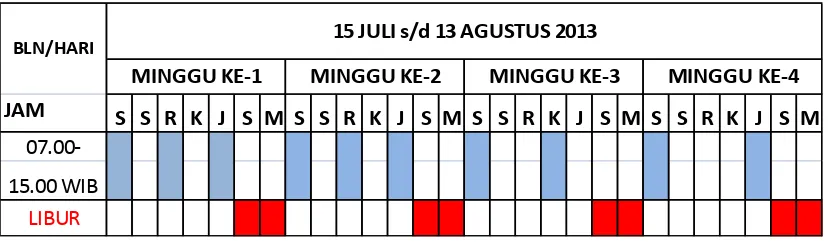

Penelitian ini dilakukan terhitung dari tanggal 15 Juli 2013 sampai tanggal 13 Agustus 2013. Dengan jam kerja dari hari Senin sampai dengan hari Jumat yang dimulai dari pukul 07.00 WIB hingga 15.00 WIB.

Tabel 1.1

Jadwal Waktu Kerja Praktek

JAM S S R K J S M S S R K J S M S S R K J S M S S R K J S M

07.00-15.00 WIB

LIBUR

MINGGU KE-3

BLN/HARI 15 JULI s/d 13 AGUSTUS 2013

Tabel 1.2

Jadwal Pelaksanaan Kerja Praktek

Juni Juli Agst Sept Okt Nov 2013 2013 2013 2013 2013 2013 I Persiapan Kerja Praktek

1. Permohonan Ijin Kerja Praktek 2. Realisasi Ijin Kerja Praktek 3. Penentuan Tempat Kerja Praktek 4. Surat Penerimaan Dari Instansi II Pelaksanaan Kerja Praktek

1. Aktivitas Kerja Praktek

2. Bimbingan Kerja Praktek Dengan Pembimbing Instansi

III Pelaporan Kerja Praktek

1. Kosultasi Dengan Dosen Kerja Praktek

2. Bimbingan Dengan Dosen Kerja Praktek

3. Pembuatan Laporan Kerja Praktek 4. Ujian Kerja Praktek

5. Final Pembuatan Laporan Kerja Praktek

6. Pengumpulan Laporan Kerja Praktek

Bulan Kegiatan Kerja Praktek

7 BAB II

SEJARAH PERUSAHAAN

2.1Sejarah PT. Indonesia Power

PT. Indonesia Power adalah salah satu anak perusahaan listrik milik PT. PLN (PERSERO) yang didirikan pada tanggal 03 Oktober 1995 dengan nama PT. PLN Pembangkitan Tenaga Listrik Jawa Bali I (PT. PLN PJB I) dan pada tanggal 03 Oktober 2000 PT. PLN PJB I resmi berganti nama menjadi PT. INDONESIA POWER.

PT. INDONESIA POWER merupakan perusahaan pembangkit tenaga listrik terbesar di Indonesia dengan delapan Unit Bisnis Pembangkit utama di beberapa lokasi strategis di pulau Jawa dan di Pulau Bali serta satu Unit Bisnis yang bergerak di bidang jasa pemeliharaan yang disebut Unit Bisnis Jasa Pemeliharaan (UBJP).

Unit-unit bisnis pembangkitan tersebut adalah : Unit Bisnis Pembangkitan Suralaya, Priok, Saguling, Kamojang, Mrica, Semarang, Perak & Grati, dan Bali, serta Unit Jasa Pemeliharaan.

dan distributed generation, juga PT. INDONESIA POWER mempunyai saham 60% di PT. ARTA DAYA COALINDO yang bergerak dibidang usaha perdagangan batu bara. Aktivitas kedua anak perusahaan ini diharapkan dapat lebih menunjang peningkatan pendapatan Perusahaan di masa mendatang.

VISI

Menjadi perusahaan Publik dengan kinerja kelas dunia dan bersahabat dengan lingkungan

MISI

Melakukan usaha dalam bidang ketenagalistrikan dan mengembangkan usaha-usaha lainnya yang berkaitan., berdasarkan kaidah industri dan niaga yang sehat, guna menjalin keberadaan dan pengembangan Perusahaan dalam jangka panjang.

MOTTO

Bersama … kita maju

2.1.1 Logo PT. Indonesia Power

Logo atau lambang merupakan bagian dari identitas perusahaan. Sedangkan yang dimaksud dengan identitas perusahaan adalah suatau cara atau hal yang memungkinkan perusahaan dapat dikenal dan dibedakan dari perusahaan lain.

9

mengenal dan mengingat perusahaan. Adapun logo yang yang dimiliki PT.Indonesia Power adalah bertuliskan Indonesia dan Power. Selanjutnya bentuk logo PT Indonesia Power dapat dilihat pada gambar.

Gambar 2.1 Logo PT. Indonesia Power

Lambang mempunyai arti penting karena lambang merupakan identitas bagi setiap perusahaan. Makna bentuk dan warna logo PT. Indonesia Power merupakan cerminan identitas dan lingkup usaha yang dimilikinya secara keseluruhan. Nama Indonesia Power merupakan nama yang kuat untuk melambangkan lingkup usaha perusahaan sebagai Power Utility Company di Indonesia.

A. Bentuk

2. Aplikasi bentuk kilatan petir pada huruf “O” melambangkan “TENAGA

LISTRIK” yang merupan lingkup usaha utama perusahaan.

3. Titik/bulatan merah (Red Dot) diujung kilat petir merupakan symbol perusahaan yang telah digunakan sejak masih bernama PLN PJB 1. Titik ini merupakan simbol yang digunakan sebagian besar materi komunikasi perusahaan dengan simbol yang kecil ini, diharapkan identitas perusahaan dapat langsung terwakili.

B. Warna

1. Merah

Diaplikasikan pada kata Indonesia, menunjukan identitas yang kuat dan kokoh sebagai pemilik seluruh sumber daya untuk memproduksi tenaga listrik guna dimanfaatkan di Indonesia, dan juga di luar negeri.

2. Biru

Diaplikasikan pada kata Power, pada dasarnya warna biru menggambarkan sifat pintar dan bijaksana, dengan diaplikasikan pada kata Power, maka warna ini menunjukan produk tenaga listrik yang dihasilkan perusahaan memiliki ciri: a. Perteknologian tinggi

b. Efisien

11

d. Ramah lingkungan

2.1.2 Unit Bisnis Pembangkitan Saguling

Merupakan salah satu Unit Pelaksana Perusahaan yang berada di bawah PT. INDONESIA POWER dan sebelumnya bernama PLN Sektor Saguling terbentuk sesuai surat PLN Pusat no. 064/DIR/1984 tanggal 01 Mei 1984 yang mengelola PLTA Saguling.

Dengan adanya perubahan Struktur Organisasi dalam rangka menuju kearah spesialisasi, maka keluar surat keputusan pemimpin PLN Pembangkitan dan Penyaluran Jawa Bagian Barat no. 006.K/023/KJB/1991 tanggal 28 Februari 1991 dan SK Direksi PT. PLN PJB I no. 001.K/030/DIR/1995 tanggal 16 Oktober 1995, yaitu yang semula mengelola 1 (satu) unit PLTA ditambah 7 (tujuh) Unit PLTA.

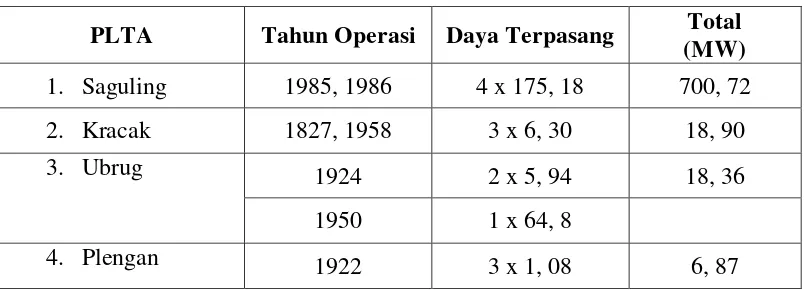

Sekarang yang dikelola Unit Bisnis Pembangkitan Saguling menjadi 8 (delapan) Unit yaitu:

Table 2.1

Unit PLTA yang Dikelola Unit Bisnis Pembangkitan Saguling

1982 1 x 2, 02 1996 1 x 1. 61

5. Lamajan 1925, 1934 3 x 6, 52 19, 56

6. Cikalong 1961 3 x 6, 40 19, 20

7. Bengkok &

Dago 1923 3 x 1, 05 3, 85

1 x 0, 7

8. P. Kondang 1955 2 x 2, 49 9, 90

2 x 2, 46

JUMLAH DAYA TERPASANG 797, 36

VISI

Menjadi Unit Bisnis Pembangkit Hidro dengan kinerja kelas dunia dan peduli lingkungan

Misi

Mengelola Bisnis Pembangkit Hidro dan memberdayakan Sumber daya melalui kemitraan, guna menjamin kontinuitas dan pertumbuhan perusahaan dalam jangka panjang

MOTTO

13

2.1.3 Keunggulan Manajemen

Dengan komitmen dan kebijakan yang direncanakan di tahun 1999 didalam strategi rencana jangka panjang tahun 2001 s/d 2005 dan ditindaklanjuti di Rencana Kerja dan Anggaran serta kontak managemen tahun berjalan didapat hasil dengan diraih sertifikat:

a. Sertifikat Zero Accident (Nihil Kecelakan periode tahun 1996 s/d 2001) b. Sistem Manajemen Keselamatan dan Kesehatan Kerja Bendera Emas

tahun 2001

c. Penerimaan Sertifikat Sistem Manajemen Mutu ISO 9002 diawal tahun 2000 d. Penerimaan Sertifikat Sistem Manajemen Lingkungan ISO 14001 tahun 2001 e. Penghargaan Forum Effciency Drive Program terbaik I tahun 2001

f. Penghargaan terbaik I kategori “Bersahabat Dengan Lingkungan” tahun 2001

2.1.4 PLTA Saguling

PLTA Saguling terletak disekitar 30 Km disebelah Barat Kota Bandung dan 100 Km sebelah Tenggara Kota Jakarta dengan kapasitas terpasang 4 x 175, 18 MW dan produksi listrik rata-rata per tahun = 2.156 GWH (CF =35,12%).

Sampai saat ini telah beroprasi 3 PLTA sistem kaskade di aliran sungai Citarum dan salah satunya dalah PLTA Saguling yang lokasinya berada paling hulu. Sedangkan dibagian hilirnya secara berturut-turut adalah PLTA Cirata dan PLTA Jatilihur.

Energi listrik yang dihasilkan PLTA Saguling disalurkan melalui GITET Saguling dan diinterkoneksikan ke sistem se-Jawa dan Bali melalui Saluran Udara Tenaga Ekstra Tinggi (SUTET 500KV) untuk selanjutnya melalui GI-GI dan Gardu Distribusi disalurka ke konsumen.

Untuk menjaga keandalan unit pembangkit, maka dilaksanakan pemeliharaan, baik bersifat rutin, predictive maintenance maupun periodik begitu pula untuk mengetahui lebih dini jika terjadi kelainan pada kondisi bagian air, secara rutin dilaksanakan Pemantauan Instrumentasi Sedimentasi. Dalam rangka pelestarian lingkungan dilakukan pemantauan kualitas air waduk, penghijauan daerah aliran sunga dan pembersihan sampah dan gulma air secara rutin. Sedangkan pemantauan curah hujan di DAS (Daerah Aliran Sungai) Citarum Saguling dan debit air waduk serta air keluar pembangkit dan monitor dengan sistem Telemetering.

Waduk :

Duga muka air max : 643.00 m

15

Luas waduk : 643 m

Gedung pusat pembangkit (Power House)

Bendungan : urungan batu inti kedap air

Tinggi : 99.0

EI. Puncak bendungan : 650.20 m

Panjang puncak : 301.40 misi ini

Isi tubuh bendungan : 2.79 juta m3

Generator:

Merk : Mitsubishi

Type : setengah paying 3 phase, synchronous

Kapasitas : 4 X 206.1 MVA

Tegangan : 16.5 KV

Arus : 7.212 Amp

Frekuensi : 50 Hz

Turbin:

Merk : Toshiba

Type : Francis Vertical

Kapasitas : 4 X 178.8 MW

Putaran : 333 Rpm

Debit pada Head normal : 4 X 54.8 m3/DET

Head (Maks, Normal, Min) : 363.66/335.7/343.4m

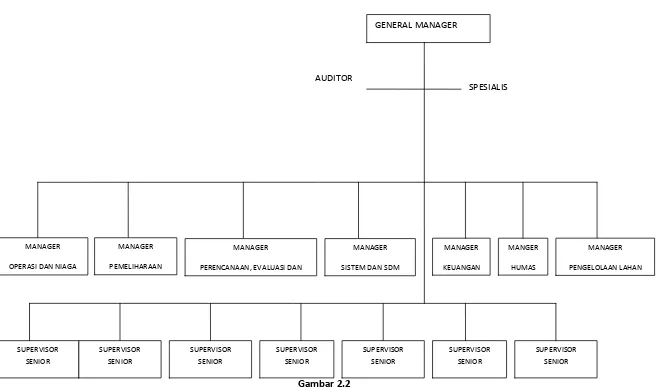

2.2 Struktur Organisasi Perusahaan

Berdasrkan keputusan Direksi NO. 0072/K/010/IP/2001 PT. Indonesia Power UBP Saguling dibawah struktur organisasi PT. Indonesia Power. Dari struktur organisasi akan melahirkan suatu kerja sama dan loyalitas antara lain dalam struktur organisasi itu terdapat keterkaiatan secara moral maupun professional untuk mengefektifkan sumber daya yang ada di dalam organisasi tersebut untuk mencapai tujuan perusahaan dalam mewujudkan visi dan misi perusahaan. Dalam struktur organisasi juga akan terjadi keselarasan dalam pendelegasian wewenang serta tanggung jawab masing-masing bagian.

17

Gambar 2.2

Struktur Organisasi Perusahaan PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling

Gambar 2.3

Struktur Organisasi Divisi Anggaran PT. Indonesia Power UBP Saguling 2.3 Uraian Tugas Perusahaan

2.3.1 Uraian Tugas PT.Indonesia Power UBP Saguling

1. General Manager

Fungsi General Manager adalah menjalankan tugas dengan memimpin bagian-bagian yang dibawahi dengan tugas dan wewenang yang telah ditetapkan.

Tugas-tugas dan Kewajiban General Manager adalah sebagai berikut :

a. Menjamin dan memelihara suasana kerja yang baik

b. Merencanakan, mengorganisir, mengarahkan, mengkoordinir, dan mengawasi kegiatan-kegiatan departemen.

c. Melaporkan data serta kegiatan departemen. Manager Keuangan

dan Administrasi

Pelaksana Anggaran Supervisor Senior

Anggaran

Pelaksana Senior Anggaran

19

d. Menandatangani dan mengecek dokumen-dokumen, laporan-laporan sesuai dengan sistem dan prosedur yang berlaku.

e. Mendelegasikan tugas-tugas yang dapat dikerjakan oleh bawahan.

2. Manager

Fungsi Manager adalah Memimpin dan mengelola bidang masing-masing untuk mencapai target dan sasaran Unit Bisnis.

Sedangkan tugas dan kewajiban Manager adalah Melaksanakan program kerja operasional bidang masing-masing teknis operasional sesuai bidangnya dengan mengacu pada kebijakan perusahaan yang telah ditetapkan.

3. Spesialis dan Enjinir

Fungsi Spesialis dan Enjinir adalah Berpartisipasi untuk analisis dan pemecahan masalah serta rekomendasi pengambil alihan keputusan untuk permasalahan kesisteman dimana keahlian yang bersangkutan merupakan komponen sistem.

4. Auditor

Fungsi Auditor adalah Membantu manajemen dalam melaksanakan pengawasan dan audit internal unit bisnis.

5. Manager Operasi dan Niaga

Fungsi Manager Operasi dan Niaga adalah Mengkoordinasikan pengelolaan operasi dan niaga unit pembangkitan.

Tugas-tugas dan kewajiban Manager Operasi dan Niaga adalah sebagai berikut :

a. Penyusunan rencana kegiatan operasional bidang operasi. b. Pengembangan sistem dan prosedur operasi.

c. Pengkoordinasian pelaksanaan operasi. d. Pengelolaan penjualan energi.

e. Pengendalian kompetensi bidang operasi pembangkit. 6. Manager Pemeliharaan

Fungsi Manger Pemeliharaan adalah Mengkoordinasikan pengelolaan pemeliharaan unit pembangkitan.

Tugas-tugas dan kewajiban Manager Pemeliharaan adalah sebagi berikut :

a. Penyusunan rencana kegiatan operasional bidang pemeliharaan. b. Pengembangan sitem dan prosedur kerja.

c. Pengelolaan sumberdaya untuk mengoptimalkan pemeliharaan pembangkit. d. Optimalisasi biaya pemeliharaan.

21

7. Manager Pemeliharaan, Evaluasi dan Enjiniring

Fungsi Manager Pemeliharaan, Evaluasi dan Enjiniring adalah Melaksanakan perencaan, evaluasi kinerja pembangkit, dan rekayasa enjiniring

Tugas-tugas dan kewajiban Manager Pemeliharaan, Evaluasi dan Enjiniring adalah sebagi berikut :

a. Penyusunan rencana kerja operasi pembangkit.

b. Penyusunan rencana kerja pemeliharaan kerja pembangkit.

c. Penyusunan rencana duga muka waduk/kolam tandon bulanan/tahunan. d. Penyusunan rencana kebutuhan suku cadang.

e. Pengelolaan kegiatan evaluasi dan pelaporan kinerja pembangkit.

f. Pembinaan inovasi dan rekayasa bidang teknik di lingkungan unit kerjanya. g. Pembinaan kompetensi enjinir.

8. Manager Sistem dan SDM

Fungsi Manager Sistem dan SDM adalah Mengkoordinasikan pengelolaan sumberdaya manusia dan sistem Unit Bisnis Pembangkitan.

Tugas-tugas dan Kewajiban Manager Sistem dan SDM adalah sebagi berikut :

d. Perencaan dan pengadaan pegawai. e. Administrasi pegawai.

f. Pengelolaan sistem informasi.

g. Pengelolaan implementasi Budaya Perusahaan. 9. Manager Keuangan

Fungsi Manager Keuangan adalah Mengkoordinasikan pengelolaan keuangan Unit Bisnis Pembangkitan

Tugas-tugas dan Kewajiban Manager Keuangan adalah sebagai berikut :

a. Penyusunan anggaran unit bisnis b. Pengelolaan keuangan.

c. Pengembangan sistem administrasi keuangan. d. Penyusunan laporan keuangan.

10. Manager Humas

Fungsi Manager Humas adalah Melaksankan pengelolaan humas dan pengembangan komunitas.

Tugas-tugas dan Kewajiban Manager Humas adalah sebagi berikut :

a. Pengeloalaan kehumasan dan pengembangan komunitas. b. Pengelolaan kesekretariatan dan rumah tangga.

c. Pengelolaan fasilitas kerja.

23

e. Pengelolaan keamanan.

11. Manager Pengelolaan Lahan dan Waduk

Fungsi Manager Pengelolaan Lahan dan Waduk Melaksanakan pengelolaan usaha pemanfaatan lahan dan pengelolaan operasional dan pemeliharaa waduk dan lingkungannya,

Tugas-tugas dan Kewajiban Manager Pengelolaan Lahan dan Waduk adalah sebagai beraikut :

a. Penyusunan rencana kerja dan strategi pengelolaan lahan dan lingkungan waduk UBP Saguling.

b. Pengelolaan waduk Saguling.

c. Pengelolaan dan pemeliharaan tanah di lingkungan UBP Saguling untuk meningkatkan nilai tambah bagi perusahaan.

d. Bekerjasama dengan instansi terkait dalam penanganan masalah lingkungan. e. Pembinaan dan pengembangan jejaring mitra kerja dengan pihak-pihak

terkait/berkepentingan dengan tetap memperhatikan kepentingan perusahaan dalam jangka panjang.

12. Supervisor Senior PLTA Kracak, PLTA Lamajan, PLTA Ubrug, PLTA Bengkok, PLTA Plengan, PLTA Cikalong, dan PLTA Parakan Kondang

Fungsi Supervisor Senior adalah Mengelola kegiatan pengoperasian dan pemeliharaan PLTA yang menjadi pengawasannya.

Tugas-tugas dan Kewajiban Supervisor Senior adalah sebagi berikut :

a. Penyusunan rencana pengoperasian dan pemeliharan PLTA.

b. Pengendalian pelaksanaan sistem prosedur operasi dan pemeliharaan. c. Pengawasan kegiatan operasional dan pemeliharaan PLTA sesuai target. d. Pengawasan kegiatan administrasi umum dan keamanan.

2.3.2 Uraian Tugas Divisi Anggaran 1. Supervisor Senior Anggaran

Fungsi utama dari supervisor anggaran adalah menyelia dan mengkoordinasikan kegiatan pemenuhan dan ketersediaan anggaran untuk kelancaran kegiatan operasional unit bisnis pembangkit.

Tanggung jawab utama dari supervisor senior anggaran adalah:

a. Mengkoordinir administrasi penyusunan dan penggabungan Rencana Kerja dan Anggaran Unit Bisnis

25

c. Mengusulkan SOP dan Instruksi Kerja (IK) baru Sub Bagian Anggaran dan penyempurnaannya jika ada, secara terus menerus untuk mencapai kinerja perusahaan berstandar internasional.

d. Menyelia kegiatan Sub Bagian Anggaran dalam rangka penerapan SOP dan IK. e. Mengkoordinir entry data hasil pembahasan RKA ke aplikasi.

f. Mengkoordinir proses pengalokasian Anggaran (PA).

g. Menyediakan informasi realisasi anggaran kepada user, sesuai kebutuhan. h. Mengkoordinir pembuatan Laporan penyerapan Realisasi Anggaran Bulanan. i. Menyelia kegiatan pengarsipan/dokumentasi anggaran.

j. Memotivasi kegiatan inovasi Sub Bagian Anggaran untuk continuous improvement.

k. Menyelia pemanfaatan, optimalisasi dan usulan pengembangan sistem aplikasi terkait (Pro-ANG).

l. Menyelia dan melaksanakan kepatuhan terhadap kebijakan Mutu, Lingkungan, dan K3 (MLK3) Resiko, Sistem Manajemen Pengamanan (SMP) serta sistem pengamanan informasi di area kerjanya.

2. Ahli Muda Anggaran

Fungsi utama dari ahli muda anggaran adalah menjamin kegiatan operasional anggaran memenuhi sistem dan prosedur perusahaan yang berlaku dan mencapai efektivitas dan efisiensinya melalui penciptaan sistem dan prosedur yang optimal dan pemanfaatan teknologi informasi

3. Pelaksana Senior Anggaran

Tugas utama dari pelaksana senior anggaran adalah melaksanakan tata laksana anggaran operasi rutin dan non rutin serta investasi yang meliputi entry data ke sistem dan pemantauan realisasi anggaran beserta pengelolaan administrasinya yang bertujuan untuk optimalisasi anggaran perusahaan dalam mendukung proses bisnis perusahaan.

4. Pelaksana Anggaran

27

2.4 Kegiatan Perusahaan

Memberdayakan sumber daya seperti tanah, bangunan, fasilitas bengkel/tools dan SDM untuk memperoleh pendapatan lain diluar bisnis utama dengan mengembangkan usaha-usaha komersial antara lain:

a. Pengelola pemberdayaan asset dengan dikelola sendiri

b. Bekerja sama dengan pihak kedua dengan cara bagi hasil maupun kemitraan

Lingkungan

a. Penelitian kualitas air waduk/danau untuk melihat tingkat pencemaran, kerjasama dengan PPSDL-LP UNPAD dan ITB dilaksanakan pertriwulan. b. Pemantauan dan pengukuran sedimentasi air waduk dilaksanakan persemester

penghijauan disekitar waduk

c. Penertiban penggalian pasir dipinggir waduk

d. Pasang rambu pengaman, patok dan batas pinggiran waduk e. Pembersihan sampah/gulma air

Peduli lingkungan/community development

a. Pemanfaatan asset lahan surutan dipinggiran waduk oleh masyarakat sekitar b. Pengobatan medis alternative secara gratis serta donor darah

c. Mengadakan khitanan masal

e. Pertandingan olah raga dengan masyarakat sekitar

29 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaa kerja praktek yang penulis laksanakan adalah “Prosedur

Penyusunan Anggaran Investasi”. Dalam pelaksanaan kerja praktek tersebut penulis ditempatkan pada divisi anggaran dimana penulis diposisikan sebagai pelaksana anggaran yang bertugas sebagai pensortir anggaran dan pembuat surat penyusunan anggaran.

3.1.1 Prosedur

3.1.1.1 Pengertian Prosedur

Menurut M.Nafarin (2009:9) pengertian prosedur, yaitu:

“Prosedur (procedure) adalah urutan-urutan seri tugas yang saling berkaitan

dan dibentuk guna menjamin pelaksanaan kerja yang seragam”.

Menurut Azhar Susanto (2008:264) menjelaskan bahwa:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan berulang-ulang dengan cara yang sama. Prosedur penting dimiliki suatu organisasi agar

Berdasarkan pendapat para ahli mengenai prosedur, maka dapat diambil kesimpulan bahwa prosedur adalah serangkaian tugas yang dilakakukan berulang-ulang yang dibentuk guna menjamin pelaksanaan kerja yang seragam.

3.1.1.2 Karakteristik Prosedur

Beberapa karakteristik prosedur yaitu:

1. Prosedur menunjang tercapainya suatu organisasi.

2. Prosedur mampu menciptakan adanya pengawasan yang baik dan menggunakan biaya yang seminimal mungkin.

3. Prosedur menunjukan urutan-urutan yang logis dan sederhana.

4. Prosedur menunjukan adanya penetapan keputusan dan tanggung jawab. 5. Menunjukan tidak adanya keterlambatan atau hambatan.

6. Adanya suatu pedoman kerja yang harus diikuti oleh anggota-anggota organisasi.

7. Mencegah terjadinya penyimpangan.

8. Membantu efisiensi, efektivitas dan produktifitas kerja suatu unit organisasi.

3.1.1.3 Manfaat Prosedur

Prosedur dapat memberikan manfaat sebagai berikut:

31

2. Mengubah pekerjaan berulang-ulang menjadi rutin dan terbatas, sehingga menyederhanakan pelaksanaan dan untuk selanjutnya mengerjakan yang seperlunya saja.

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi oleh seluruh pelaksana.

4. Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan efisien.

5. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan, bila terjadi penyimpangan akan segera diadakan perbaikan sepanjang dalam tugas dan fungsinya masing-masing.

3.1.2 Anggaran

3.1.2.1 Pengertian Anggaran

Anggaran sebagai fungsi pengendalian, diharapkan dengan penyusunan anggaran perusahaan tidak mengguanakan dana yang tidak ada dengan tidak semestinya. Ada beberapa pengertian anggaran menurut para ahli, yaitu:

Menurut M.Nafarin (2009:11) menyatakan bahwa:

“Anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang

Menurut Rudianto (2009:3) menyatakan bahwa:

“Anggaran adalah rencana kerja dimasa mendatangyang diwujudkan dalam bentuk kuantitatif, formal dan sistematis.

Dari pengertian anggaran diatas dapat disimpulkan bahwa anggaran adalah rencana kerja dimasa mendatang yang dapat berupa uang, barang maupun jasa dan diwujudkan dalam bentuk kuantitatif, normative dan sistematis.

3.1.2.2 Karakteristik Anggaran

Dalam penyusunannya, baik untuk anggaran operasional maupun anggaran keuangandibutuhkan karakteristik anggaran yang baik agar hasilnya maksimal.

Menurut Rudianto (2009:4) dalam bukunya yang berjudul “Penganggaran” mengemukakan bahwa karakteristik anggaran adalah sebagai berikut:

1) Dinyatakan dalam satuan moneter. Penulisan dalam satuan moneter tersebut dapat juga didukung oleh satuan kuantitatif lain, misalnya unit.

2) Umumnya dalam kurun waktu satu tahun, namun tidak berarti anggaran tidak dapat disusun untuk kurun waktu lebih pendek, tiga bulan mislanya, atau untuk kurun waktu lebih panjang, seperti lima tahunan.

3) Mengandung komitmen manajemen.

33

5) Setelah disetujui, anggaran hanya diubah jika ada keadaan khusu.

6) Harus dianalisis penyebabnya, jika terjadi penyimpangan di dalam pelaksanaannya.

3.1.2.3 Macam-Macam Anggaran

Menurut M.Nafarin (2009:31) dalam bukunya yang berjudul “Penganggaran

Perusahaan” mengemukakan bahwa anggaran dapat dikelompokkan dalam beberapa

sudut pandang, siantaranya sebagai berikut:

1) Menurut dasar penyusunan terdiri dari:

a. Anggaran variabel(variable budget) yaitu anggaran yang disusun berdasarkan interval (kisaran) kapasitas (aktivitas) tingkat aktifitas dan dapat disesuaikan pada tingkat aktivitas (kegiatan) tertentu.

b. Anggaran tetap (fixed budget) yaitu anggaran yang disusun berdasarkan variable tertentu yang bersifat tetap.

2) Menurut cara penyusunan, terdiri dari:

a. Anggaran periodik(periodic budget) yaitu anggaran yang disusun untuk satu periode tertentu (umumnya satu tahun) yang disusun setiap akhir periode anggaran.

3) Menurut jangka waktu tertentu, terdiri dari:

a. Anggaran jangka pendek atau anggaran taktis (short-range budget) yaitu anggaran yang dibuat jangka waktu paling lama sampai satu tahun.

b. Anggaran jangka panjang atau anggaran strategis (long-range budget) yaitu anggaran yang dibuat dengan jangka waktu lebih dari satu tahun. 4) Menurut bidangnya, terdiri dari:

a. Anggaran operasional (operational budget) yaitu anggaran untuk menyusun anggaran laporan labarugi.anggaran operasioanl meliputi:

1. Anggaran penjualan. 2. Aggaran pembelian. 3. Angaran beban usaha 4. Anggaran laba rugi

b. Anggaran keuangan (financial budget) yaitu anggaran untuk menyusunanggaran neraca. Anggaran keuangan meliputi:

35

5) Menurut kemampuan menyusun, terdiri dari:

a. Anggaran komprehensif (comprehensive budget) adalah rangkaian diberbagai macam anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan antara anggaran operasional dengan anggran keuangan yang disusun secara lengkap.

b. Anggaran parsial (partially budget) yaitu anggaran yang disusun tidak secara lengkap, anggaran yang hanya menyusun bagian anggaran tertentu saja.

6) Menurut fungsinya, terdiri dari:

a. Anggaran tertentu (appropriation budget) yaitu anggaran yang hanya dibentuk bagi tujuan tertentu dan tidak boleh dipakai untuk tujuan lain. b. Anggaran kinerja (performance budget) yaitu anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan organisasi atau perusahaan. Misalnya untuk menilai apakah biaya atau beban yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas. 7) Menurut metode penentuan harga pokok produk:

a. Anggaran fungsional (functional based budget) adalah anggaran yang dibuat dengan metode penghargapokokan penuh (full costing) dan berfungsi untuk menyusun anggaran induk atau tetap.

(activity based costing) dan berfungsi untuk menyusun anggaran variable dan anggaran induk.

Sedangkan menurut Rudianto (2009:7) dalam bukunya yang berjudul

“Penganggaran” jenis-jenis anggaran adalah sebagai berikut:

1) Anggaran operasional yaitu rencana kerja perusahaan yang mencakup semua kegiatan utama perusahaan dalam memperoleh pendapatan didalam suatu periode tertentu. Anggaran operasional mencakup:

a. Anggaran pendapatan b. Anggaran biaya

1. Anggaran biaya bahan baku adalah rencana biaya bahan bakuyang akan dikeluarkan perusahaan didalam suatu periode tertentu di masa mendatang,

2. Anggaran biaya tenaga kerja langsung adalah rencana besarnya biaya yang dikeluarkan perusahaan untuk membayar biaya tenaga kerja yang terlibat sdecara langsung didalam proses produksi dalam suatu periode tertentu di masa mendatang. 3. Anggaran biaya overhead adalah rencana besarnya biaya

37

4. Anggaran biaya pemasaran adalah rencana besarnya biaya distribusi yang akan dikeluarkan perusahaan untuk mendistribusikan produknya.

5. Anggaran biaya administrasi dan umum adalah biaya yang direncanakan untuk operasi kantor administrative didalam suatu periode tertentu di masa mendatang.

c. Anggaran laba

2) Anggaran keuangan adalah anggaran yang berkaitan dengan rencana pendukung aktivitas operasi perusahaan. Anggaran keuangan mencakup beberapa jenis anggaran, yaitu:

a. Anggaran investasi adalah rencana perusahaan untuk membeli barang-barang modal atau barang-barang-barang-barang yang dapat digunakan untuk menghasilkan produk perusahaan dimasa mendatangdalam jangka panjang.

b. Anggaran kas adalah rencana aktivitas penerimaan dan pengeluaran kas perusahaan didalam suatu periode tertentu, beserta penjelasan tentang sumber-sumber penerimaan dan pengeluaran kas tersebut. c. Anggaran neraca adalah kondisi keuangan yang diinginkan perusahaan

Sehingga dapat disimpulkan bahwa pengelompokan anggaran sangatlah penting dalam penyusunan anggaran. Dengan mengelompokkan anggaran maka akan lebih mudah dalam meyusun jenis anggaran yang diinginkan sesuai keperluan.

3.1.2.4 Fungsi Anggaran

Menurut Rudianto (2009:5) dalam bukunya yang berjudul

“Penganggaran”anggaran memiliki dua fungsi utama, yaitu:

1. Alat perencanaan

Sebagai bagian dari fungsi perencanaan (planning),anggaran merupakan rencana kerja yang menjadi pedoman bagi anggota organisasi dalam bertindak. Anggaran memiliki beberapa manfaat yang saling terkait satu dengan yang lainnya, yaitu:

a. Memberikan pendekatan yang terarah dan terintegrasi kepada seluruh anggota organisasi.

b. Menciptakan suasana organisasiyang mengarah kepada tujuan umum, yaitu pencapaian laba usaha.

c. Mendorong seluruh anggota organisasi untuk memiliki komitmen mencapai sasaran yang telah ditetapkan.

39

e. Mendorong pencapaian standar prestasi yang tinggi bagi seluruh anggota organisasi.

2. Alat Pengendalian

Sebagai bagian dari fungsi pengendalian (controlling), anggaran berguna sebagai alat penilai apakah aktivitas setiap bagian organisasi telah sesuai dengan rencana atau tidak.Dalam hal ini anggaran berfungsi sebagai suatu standar/tolok ukur manajemen. Dalam fungsi pengendalian, anggaran memiliki beberapa manfaat yang saling tarkait satu dengan lainnya, yaitu:

a. Berperan sebagai tolok ukur atau standar bagi kegiatan organsasi

b. Memberi kesempatan untuk menilai dan mengevaluasi secara sistematis setiap segi atau setiap aspek organisasi.

c. Mendorong pihak manajemen secara dini mengadakan penelaahan terhadap masalah yang dihadapi.

3.1.3 Investasi

3.1.3.1 Pengetian Investasi

Menurut Eduardus Tadelilin (2010:2) menjelaskan bahwainvestasi adalah sebagai berikut:

“Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

keuntungan dimasa yang akan datang”.

Menurut Ikatan Akuntansi Indonesia dalam PSAK no 13 (2008:1):

“Investasi adalah suatu aktiva yang digunakan oleh perusahaan untuk menumbuhkan kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga, royalti, deviden, dan uang sewa), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan. Persediaan dan aktiva

tetap bukan merupakan investasi”.

Dari pengertian diatas dapat disimpulkan bahwa investasi adalah modal bagi perusahaanuntuk menumbuhkan kekayaan dan dapat memberikan keuntungan dimasa yang akan datang.

3.1.3.2 Jenis – Jenis Investasi

Investasi dapat dibedakan menjadi dua jenis, yaitu:

41

2. Investasi dalam bentuk surat berharga/sekuritas (marketable securities financial assets) yaitu investasi dalam bentuk surat-surat berharga yang pada dasarnya merupakan klaim atas aktiva riil yang diawasi oleh suatu lembaga/perorangan tertentu.

Menurut jangka waktu lamanya investasi dibagi menjadi tiga bagian, yaitu:

1. Investasi jangka panjang (5tahun)

2. Investasi jangka menengah (1 sampai 5 tahun) 3. Investasi jangka pendek (1 tahun)

3.1.3.3Manfaat Investasi

manfaat investasi pada umumnya adalah untuk memenuhi kebutuhan atau keinginan yang diharapkan. Pemenuhan kebutuhan dan keinginan tersebut guna meningkatkan kualitas hidup. Apabila meninjau motif dari kelompok-kelompok masyarakat yang melakukan investasi, maka ada tiga alasan kelompok masyarakat melakukan investasi, yaitu:

1. untuk mendapatkan pendapatan yang tetap yang tetap dari hasil investasi pertahunnya.

2. Untuk jangka panjang dan memberikan hasil yang besar dimasa yang akam datang.

3.1.4 Anggaran Invetasi

3.1.4.1Pengertian Anggaran Investasi

Menurut Rudianto (2009:264) dalam bukunya yang berjudul “Penganggaran” pengertian anggaran investasi yaitu:

“Anggaran investasi yaitu rencana perusahaan didalam suatu periode tertentu untuk membeli sejumlah barang yang akan digunakan didalam proses produktif perusahaan didalam jangka panjang”.

Sedangkan mengacu kepada edaran Direksi PT. PLN (Persero) No. 009A.E/82/DIR/1994 tentang Batasan Operasi dan Biaya Investasi anggaran investasi yaitu:

“Rencana kerja dan biaya yang mempunyai masa manfaat lebih dari satu tahun, atau menambah sumber daya ekonomi (economic resources), dalam rangka mengantisipasi dan merealisasikan nilai manfaat (5) dimasa yang akan

datang”.

43

3.1.4.2 Ciri-Ciri Anggaran Investasi

Ciri-ciri anggaran investasi menurut edaran Direksi PT. PLN (Persero) No. 009A.E/82/DIR/1994 tentang Batasan Operasi dan Biaya Investasi yaitu:

a. Menambahkan kapasitas dari suatu aktiva tetap yang ada. b. Meningkatkan kualitas output aktiva tetap.

c. Menambah dan atau memperluas aktiva tetap, secara teknis dan ekonomis mempunyai manfaat yang melebihi satu tahun.

d. Mengganti peralatan yang tercatat pada suatu kode perkiraan. e. Renovasi

f. Perubahan pada sistem unit pembangkit.

3.1.4.3 Jenis-Jenis Anggaran Investasi

Menurut Rudianto (2009:265) investasi yang di rencanakan perusahaan memiliki berbagai latar belakang penyebab.Satu perusahaan dengan perusahaan lain memiliki alasan berbeda pada saat melakukan investasi.

Tetapi secara umum, investasi yang dilakukan perusahaan dapat dikelompokkan ke dalam beberapa alasan, yaitu :

1. Investasi penggantian

akhir umur ekonomis dan umur teknis alat produksi tersebut.Umur ekonomis alat produksi berarti manfaat yang diperoleh dari penggunaan suatu aktiva sudah tidak sesuai dengan biaya yang dikeluarkan.Umur teknis berarti menurut perhitungan teknis alat tersebut memang sudah tidak dapat dipergunakan lagi untuk berproduksi.Jika perusahaan menghadapi situasi semacam itu, maka perusahaan harus mengalokasikan sejumlah dana untuk mengganti alat produksi yang sudah tidak dapat dipergunakan lagi tersebut.

2. Investasi penambahan kapasitas

45

3. Investasi penambahan jenis produk baru

Pertumbuhan penjualan dan bisnis suatu perusahaan sering kali tidak selalu melalui penjualan satu jenis produksi saja.Pertumbuhan penjualan dapat terjadi melalui penjualan jenis produk baru yang sebelumnya belum diproduksi.Atau karena perusahaan melihat peluang baru di dalam celah usaha.Hal itu mengakibatkan perusahaan memerlukan peralatan produksi baru, yang belum dimiliki sebelumnya.

4. Investasi lain-lain

Terdapat berbagai kemungkinan yang dapat dijadikan alasan bagi perusahaan untuk melakukan investasi baru di luar tiga alasan yang dibahas di atas.Tetapi pada intinya, berbagai peluang usaha dan harapan pertumbuhan usaha yang dilihat oleh perusahaan akan memicu terjadinya investasi pada berbagai peralatan produksi.

3.2 Teknis Pelaksanaan Kerja Praktek

1. Mensortir surat pengajuan anggaran.

Dalam surat pengajuan anggaran yang dibuat oleh owner atau kepala divisi terdapat tiga kategori yang menandakan seberapa penting penganggaran yang diajukan. Tiga kategori tersebut disimbolkan menggunakan warna merah yang berarti urgent atau jika tidak segera dianggarkan makaakan menghambat proses produksi, kuning yang berarti warning, dan hijau yang berarti pengajuan tersebut masih dapat ditunda.

2. Membuat surat perealisasian anggaran (PA).

Surat perealisasian anggaran (PA) dibuat sesuai dengan pengajuan owner atau kepala bagian dimasing-masing divisi yang terdapat di PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling.

Selama penulis ditempatkan pada divisi Anggaran, penulis tertarik untuk mempelajari khususnya mengenai penyusunan anggran.penyusunan anggaran terdiri dari penyusunan anggaran investasi dan penyusunan anggaran operasional.Namun, penulis lebih tertarik untuk membahas mengenai penyusunan anggaran investasi yang disusun berdasarkan asset yang tidak habis pakai selama setahun.

3.3 Pembahasan Hasil Kerja Praktek

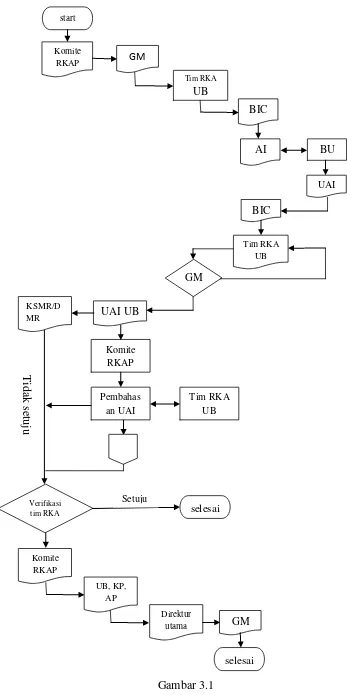

3.3.1 Prosedur Penyusunan Anggaran Investasi

47

Keterangan Gambar :

RKAP = Rencana Kerja dan Anggaran Perusahaan GM = General Manager

RKA UB = Rencana Kerja dan Anggaran Unit Bisnis

BIC = Budget In Come

AI = Anggaran Investasi

BU = Budget User

UAI = Usulan Anggaran Investasi

UAI UB = Usulan Anggaran Investasi Unit Bisnis KP = Kantor Pusat

AP = Anak Perusahaan

DMR = Dokumen Manajemen Resiko KSMR = Kepala Satuan Manajemen Resiko Dengan narasi sebagai berikut:

1. Komite rencana kerja dan anggaran perusahaan (RKAP) menyampaikan surat penyusunan rencana kerja dan anggaran (RKA) kepada General Manager (GM), meliputi asumsi, sasaran, format dan kebijakan penyusunan RKAP.

49

3. Setelah Tim RKA terbentuk, Tim RKA menyampaikan surat penyusunan RKA kepada Budget In Charge (BIC).

4. BIC akan menyampaikan memo permintaan penyusunan Usulan Anggaran Investasi (UAI) kepada Budget User (BU).

5. BU menyusun anggaran investasi (AI) dengan memperhatikan kebijakan penyusunan sebagaimana telah diatur dan melengkapi usulan anggaran investasi (UAI) dengan dokumen pendukung meliputi DMR, RAB dan referensi harga.

6. BU menyampaikan UAI dan dokumen pendukung kepada BIC. 7. BIC mengevaluasi usula AI dari BU dan menyampaikan usulan AI

yang telah dievaluasi kepada tim RKAunit bisnis (UB).

8. Tim RKA mengevaluasi dan mengkompilasi usulan RKA dan BIC.

9. Tim RKA membahas kompilasi UAI bersama GM.

10.Usulan AI yang telah disetujui GM, disampaikan kepada komite RKAP pada jadwal yang telah ditentukan dan telah menyampaikan DMR kepada KSMR.

11.Komite RKAP mengevaluasi dan melakukan pembahasan internal UAI UB melalui Pokja (kelompok kerja)

RKAUB dan Komite RKAP menyepakati dan menandatangani Berita Acara (BA) sementara atas UAI UB.

13.Komite RKAP mengkompilasi BA sementara UAI dari seluruh UB, KP dan AP menjadi UAI korporat.

14.Sebelum pengesahan RKAP oleh RUPS, KSMR mengundang Tim RKA UB untuk melakukan verifikasi DMR UAI UB sesuai daftar pada BA sementara.

15.Daftar DMR UAI UB yang telah diverifikasi dan disetujui oleh KSMR diserahkan kepada ketua komite RKAP sebelum pengesahan RKAP oleh RUPS.

16.Komite RKAP meng-update UAI UB sesuai daftar DMR UAI yang telah diverifikasi dan disetujui oleh KSMR.

17.Setelah pengesahan RKAP oleh RUPS, komite RKAP menurunkan pagu penetapan UAI kepada UB, KP dan AP.

18.GM menerima penetapan anggaran investasi dari Direktur Utama. 3.3.2 Jenis-Jenis Anggaran Investasi Yang Disusun Oleh PT. Indonesia Power

Unit Bisnis Pembangkit (UBP) Saguling

51

Sehubungan dengan itu, untuk membedakan program investasi yang baru akan dimulai pada tahunberjalan dengan program investasi yang sudah mulai dilaksanakan pada tahun anggaran sebelumnya, maka anggaran investasi dapat ibedakan menjadi sebagai berikut:

a. Anggaran investasi murni

Anggaran investasi murni yaitu anggaran investasi untuk rencana kerja atau program rencana kerja investai yang pelaksanaannya baru akan dimulai pada tahun anggaran berjalan.

b. Anggaran investasi luncuran

Anggaran investasi luncuran yaitu anggaran investasi untuk rencana kerja atau program kerja investasi yang sudah dimulai pada tahun anggaran sebelumnya, dan akan dilanjutkan pada tahun anggaran berjalan.

3.3.3 Dokumen Yang Digunakan Dalam Proses Penyusunan Anggaran Investasi

Dalam proses penyusunannya, anggaran investasi melibatkan beberapa dokumen yang diperlukan. Dokumen dokumen yang digunakan dalam penyusunan anggaran investasi PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling yaitu:

a. Surat penyusunan RKA (rencana kerja dan anggaran)

dalam membuat anggaran. Surat RKA dibuat oleh komite RKAP (rencana kerja dan anggaran perusahaan).

b. Memo penyusunan anggaran investasi

Memo penyusunan anggaran investasi berisi permintaan BIC (budget In Come) kepada pengguna anggaran (budget user) untuk menyusun UAI (usulan anggaran investasi).

c. Surat PA (perealisasian anggaran)

Surat PA (perealisasian anggaran) yaitu surat yang berisi tentang besarnya biaya anggaran yang dibuat oleh divisi anggaran berdasarkan pengajuan dari kepala divisi yang ada di PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling.

d. RAB (rencana anggaran biaya)

RAB atau rencana anggaran biaya yaitu perhitungan banyaknya biaya yang diperlukan untuk bahan dan upah, serta biaya-biaya lain yang berhubungan dengan pelaksanaan bangunan atau proyek, baik secara kasar/taksiran maupun secara teliti.

e. Daftar referensi harga

53 BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

Berdasarkan tinjauan penulisan atas prosedur penyusunan anggaran investasi pada PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling penulis menarik beberapa kesimpulan, yaitu :

1. Penyusunan anggaran investasi pada PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling telah sesuai dengan prosedur yang mengacu kepada mekanisme penyusunan rencana kerja anggaran perusahaan no. 164.K/010/IP/2012 tanggal 4 oktober 2012. Dimulai dengan adanya penyusunan tim rencana kerja dan anggaran, pengelolaan yang baik, kontrol internal yang terawasi, sehingga tujuan anggaran yang dibuat tercapai dengan baik.

3. Ada beberapa dokumen yang digunakan dalam penyusunan anggaran investasi pada PT. Indonesia Power Unit Bisnis (UBP) Saguling diantaranya yaitu surat RKA, memo penyusunan anggaran investasi, surat PA (pengalokasian anggaran), RAB (rencana anggaran biaya) dan daftar referensi harga.

4.2 Saran

Pengendalian internal erat sekali hubungannya dengan tingkat efisiensi. Setiap pengelola keuangan/pegawai sering kali menemukan beberapa hambatan di dalam melaksanakan fungsi dan tugasnya ketika ingin mencapai tingkat efisiensi di dalam pengelolaan anggaran PT. Indonesia Power Unit Bisnis Pembangkit (UBP) Saguling. Maka dari itu, untuk meminimalisir kelemahan yang ada pada pengelolaan anggaran secara keseluruhan adalah dengan cara-cara sebagai berikut:

1. Agar prosedur pembuatan anggaran investasi berjalan sesuai dengan aturan yang telah ditetapkan maka setiap karyawan yang ada pada divisi anggaran diharapkan lebih memahami standar operasional yang telah dibuat atau keputusan direksi tentang kebijakan dan prosedur penyusunan rencana kerja anggaran perusahaan salah satunya dengan diadakannya pelatihan penyusunan anggaran.

55

anggaran investasi luncuran yang dibuat menjadi beberapa bagian lagi seperti anggaran investasi penggantian untuk alat produksi yang perlu diganti dan anggaran investasi penambahan kapasitas untuk penambahan kapasitas alat produksi.