Laporan Kerja Praktek

Diajukan untuk memenuhi syarat mata Kuliah Kerja Praktek Program Diploma III Program Studi Akuntansi

Oleh :

NAMA : RIYANA SAFITRI SUJONO

NIM : 21309043

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

1.

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Dengan banyaknya perusahaan baik yang berskala besar maupun kecil, ini menunjukan bahwa kian meningkatnya dunia usaha dari tahun ke tahun. Pada dasarnya semua perusahaan yang bergerak di bidang jasa memiliki tujuan yaitu menjaga kesinambungan perusahaan di masa yang akan datang. Dalam mempertahankan kelangsungan perusahaan, salah satu kegiatan operasi yang dilakukan adalah proyek pekerjaan jasa dan pengadaan persediaan barang material yang mana mempengaruhi terhadap peningkatan pendapatan dan keberlangsungan aktivitas perusahaan.Kegiatan operasi ini menimbulkan kewajiban bagi perusahaan yang disebut dengan hutang usaha, yang pembayarannya dilakukan dalam jangka pendek kurang dari satu tahun.

Secara teoritis hutang usaha harus diukur sebesar nilai sekarang pengeluaran kasdimasa yang akan datang yang perlukan untuk pelunasan. Dalam pratiknya hutang usaha dicatat dan dilaporkan sebesar nila nominalnya, dengan alasan karena hutang lancar hanya melibatkan waktu jangka pendek (kurang dari satu tahun) maka tidak ada perbedaan yang besar antara antara nilai sekarang hutang usaha dengan nilai pada saat hutang tersebut telah jatuh tempo.

dan harus dibayar pada saat jatuh tempo. Hutang usaha timbul dari pembelian persediaan barang material atau adanya proyek pekerjaan jasa yang berhubungan dalam kegiatan usaha dengan cara kredit yang didapat dari para kreditur (rekanan). Jika suatu perusahaan yang berskala besar, maka dilakukanlah pembelian secara kredit yang pembayarannya tidak dilakukan pada saat pembelian, melainkan ditangguhkan pada saat batas waktu yang disepakati oleh kedua belah pihak. Dengan adanya transaksi pembelian secara kredit perusahaan dapat merealisasikan kebutuhannya yang belum bisa dibayar secara tunai, selain itu perusahaan dapat menunda penggunaan kas sehingga kas yang tersedia dapat digunakan untuk kegiatan investasi lainnya seperti membeli saham, obligasi ataupun surat berharga lainnya.

Selain dapat menunjang terselanggaranya aktivitas perusahaan yang dapat membantu perkembangan perusahaan, transaksi pembelian kredit yang menimbulkan hutang usaha juga menimbulkan risiko. Apabila dilihat dari sisi pihak ketiga (rekanan), risiko yang akan didapat adalah meningkatnya risiko piutang yang tak tertagih. Sedangkang apabila dilihat dari sisi pembeli (perusahaan), transaksi pembelian yang menimbulkan hutang usaha ini akan menambah risiko tidak dapat terpenuhinya kewajiban jangka pendek atau akan terjadi ketrlambatan didalam proses pelunasan.

perusahaan menjaga keseimbangan atas kedua sistem tersebut adalah mencegah terjadinya kesalahan pencatatan laporan keuangan perusahaan. Pencatatan hutang yang tidak tepat akan membuat laporan keuangan menjadi tidak informatif, sehingga pihak-pihak yang berkepentingan terhadap laporan keuangan tidak dapat mengandalkan informasi yang terdapat pada laporan keuangan tersebut. Akuntansi merupakan proses pencatatan, pengolahan, peringkasan dan penyajian dengan cara-cara tertentu atas transaksi keuangan yang terjadi di dalam perusahaan. Oleh karena itu diperlukan pengelolaan dan pengawasan yang baik terhadap pencatatan hutang. Dengan pengelolaan dan pengawasan yang baik maka perusahaan dapat membuat perencanaan yang baik pula, agar prosedur yang dirancang sesuai dengan kebijakan manajemen yang telah ditetapkan.

Hutang didefinisikan sebagai pengorbanan manfaaat manfaat ekonomi di masa yang akan datang yang bersifat probable yang timbul dari kewajiban sekarang dari suatu entitas untuk menyerahkan harta atau menyediakan jasa ke entitas laindi kemudian harisebagai akibat dari transaksi atau kejadian dimasa lalu, dari definisi diatas dapat ditarik beberapa hal yang penting yaitu:

1. Hutang timbul dari kejadian atau transaksi dimasa lalu. 2. Hutang merupakan kewajiban dari suatu entitas.

Sistem akuntansi hutang erat hubungan nya dengan pelaksanaan pelunasan hutang usaha karena secara teoritis sistem akuntansi hutang merupakan isi dari trasaksi pembelian kredit.

Sebagai perusahaan terbesar di indonesia yang bergerak dalam usaha pembangkitan tenaga listrik PT Indonesia Power Unit Bisnis Pembangkit Saguling memiliki tanggung jawab besar dalam mengemban misi sosial disamping mencari keuntungan bagi perusahaan, PT Indonesia Power harus selalu menjadi perusahaan go publik dengan kinerja kelas dunia dan bersahabat dengan lingkungan. Tujuan dari perusahaan terbesar yang bergerak dalam bidang pembangkitan tenaga listrik ini adalah :

1. Menciptakan mekanisme peningkatan efisiensi yang terus menerus dalam penggunaan sumber daya perusahaan.

3. Menciptakan kemampuan dan peluang untuk memperoleh pendanaan dari berbagai sumber yang saling menguntungkan.

4. Mengoperasikan pembangkit tenaga listrik secara kompetitif serta mencapai kelas dunia dalam hal keamanan, keandalan, efisiensi maupun kelestarian lingkungan.

5. Mengembangkan budaya perusahaan yang sehat diatas saling menghargai antar karyawan dan mitra kerja, serta mendrong terus kekokohan integritas pribadi dan professional.

PT Indonesia Power Unit Bisnis pembangkit Saguling dalam hal mencatat, menyajikan dan mengklasifikasikan akuntansi dalam pengolahan hutang usaha perusahaan atas kebijakan akuntansi sesuai dengan kaidah-kaidah yang ditentukan oleh Standar Akuntansi Keuangan yang Berlaku. Dalam pelaksanaan pelunasan hutang usaha pada PT Indonesia Power Unit Bisnis Pembangkit Listrik Saguling menggunakan sistem accrual basic yang mana apabila terjadi transaksi pembelian atau proyek pekerjaan jasa yang bersifat kredit dan nantinya akan timbul hutang usaha yang harus dibayar pada saat telah jatuh tempo, hutang usaha ini diakui apabila telah timbulnya penagihan yang berupa invoice dimana permintaan penagihan atas pengadaan barang material telah diterima atau proyek pekerjaan jasa telah selesai.

selesainya pekerjaan jasa, berita acara penyerahan pertama pekerjaan jasa, laporan kemajuan pekerjaan jasa dilengkapi dengan poto kemajuan pekerjaan dari mulai 0 persen sampai dengan 100 persen selelsainya pekerjaan, surat penyerahan pekerjaan, surat perintah kerja, lampiran surat perinth kerja, surat penetapan pengalokasian anggaran.

Dalam pembayaran untuk invoice pada PT Indonesia Power Unit Bisnis Pembangkit Saguling adalah sebagai berikut :

1. Semua pembayaran dalam mata uang asing.

2. Pembayaran pengadaan bahan bakar dan transportasinya (khusus dengan tongkang atau kapal).

3. Pembayaran atas kontrak unit bisnis dengan kontrak diatas 5 milyar untuk UBP Suralaya dan diatas 3 Milyar untuk Unit Bisnis Pembangkit lainnya, dengan atau tanpa termin penjualan.

4. Pembayaran atas kontrak Kantor Pusat untuk kebutuhan Unit Bisnis.

pelaksana akuntansi persediaan dan akan di catat sebagai hutang atas pembelian barang material untuk sisi hutang. Pada saat barang tersebut digunakan oleh user, maka akan dilakukan pencatatan TUG 9. Pencatatan pada TUG 9 ini adalah sebagai bukti pengeluaran barang yang dicatat pengurang persediaan.

Adapun dokumen pendukung pembayaran kepada pihak ketiga : 1. Surat permhonan pembayaran.

2. Kwitansi bermaterai. 3. Invoice.

4. Asli SPK/Kontrak/Surat Perjanjian (Copy dokumen terkendali). 5. Asli berita acara selesainya pekerjaan/jasa.

6. Asli berita acara kemajuan pekerjaan/jasa. 7. Asli berita acara serah terima pekerjaan/jasa. 8. Faktur pajak.

9. Copy NPWP. 10.Copy SPPKP.

Bukti pembayaran adalah dokumen yang ditandatangani pejabat berwenang yang berisi informasi sejumlah nilai tertentu yang harus dibayarkan perusahaan.

Selanjutnya setelah dokumen persyaratan permintaan penagihan telah dipenuhi maka, setelah itu Divisi Akuntansi yang melakukan prosedur pelaksanaan pelunasan hutang selanjutnya, yaitu :

1. Staf Akuntansi :

b. Melakukan validasi dan create accounting atas invoice tersebut pada aplikasi AP-Orafin.

c. Mencatat kode akun pada formulir vertifikasi dan membubuhi paraf pada formulir vertifikasi.

d. Mengirimkan invoice ke SSA (Supervisor Senior Akuntansi). 2. Supervisor Senior Akuntansi (SSA)

a. Menerima invoice dari staf akuntansi.

b. Melakuakn vertifikasi kode akun atas invoice. c. Membubuhi tandatangan pada formulir vertifikasi. d. Menyerahkan invoice ke Divisi treasuri.

Dalam pengamatan pelaksanaan pelunasan hutang usaha pada PT Indonesia Power Unit Bisnis pembangkit Listrik Saguling, penulis menganalisis untuk proyek pekerjaan jasa yang dilaksanankan pada tanggal 23 oktober 2011 dan jatuh tempo pada tanggal 16 desember 2011.

usaha, karena hal ini merupakan suatu kewajiban bagi perusahaan setiap periodenya.

Berdasarkan hal tersebut diatas maka penulis membuat laporan kerja praktek ini, dengan mengambil judul “Tinjauan Prosedur Pelaksanaan Pelunasan Hutang Usaha pada PT Indonesia Power Unit Bisnis Pembangkit

Saguling”.

1.2 Maksud dan Tujuan Kerja Praktek

Dalam melaksanakan kerja praktek untuk hal prosedur pelunasan hutang dan pelaksanaan pelunasan hutang di PT Indonesia Power Unit Bisnis Pembangkit Saguling, terdapat tatacara yang sudah diterapkan. Sehingga demi kelancaran inilahterdapat maksud dan tujuan kerja praktek yang dilakukan.

1.2.1 Maksud Kerja Praktek

1.2.2 Tujuan Kerja Praktek

Adapun tujuan yang mendasar dari kerja praktek ini adalah :

1. Untuk mengetahui prosedur pelunasan hutang pada PT Indonesia Power Unit Bisnis Pembangkit Saguling

2. Untuk mengetahui pelaksanaan pelunasan hutang pada PT Indonesia Power Unit Bisnis Pembangkit Saguling

1.3 Kegunaan Kerja Praktek

Hasil kerja praktek ditujukan penulis agar dapat memberikan sumbangan informasi baik bagi perusahan yang diteliti dan Universitsa Komputer Indonesia.

1. Bagi Penulis

Hasil dari kerja praktek yang dilakukan penulis di PT Indonesia Power Unit Bisnis Pembangkit Sagulig adalah :

a. Penulis dapat membedakan jenis hutang proyek pekerjaan dengan hutang pengadaan persediaan barang material.

b. Penulis dapat menginputkan data hutang proyek pekerjaan dan hutang pengadaan persediaan barang material pada aplikasi oracle.

c. Penulis dapat dengan cermat melakukan pengecekan invoice kembali untuk validasi hutang yang ditagih pada saat jatuh tempo.

d. Penulis dapat membuat jurnal ketika adanya BA dan pada saat pembayaran telah dilakukan.

f. Penulis dapat mengisi lampiran TUG 3 sebagai pencatatan hutang atas pengadaan persediaan material.

2. Bagi Perusahaan

Selama melaksanakan kerja praktek di PT Indonesia Power Unit Bisnis Pembangkit Saguling penulis telah membantu pelaksana akuntansi bagian hutang dalam hal prosedur penyusunan pembayaran hutang dan pelaksanaan pelunasan hutang seperi:

a. pengecekkan invoice b. pembuatan jurnal

c. pemeriksaan kelengkapan berita acara dengan di bawah pengawasan pembimbing perusahaan.

3. Universitas Komputer Indonesia a. Program Studi Akuntansi

Program studi akuntansi berguna bagi penulis karena kegiatan kerja praktek yang dilaksanakan penulis yang berkaitan dengan prosedur penyusunan pelunasan hutang dan penyususnan pelunasan hutang termasuk dalam mata kuliah, yaitu akuntansi keuangan. Akuntansi keuangan berhubungan dengan masalah pencatatan transaksi untuk suatu perusahaan atau organisasi.

b. Untuk Fakultas Ekonomi

Dan prosedur penyusunan pembayaran hutang dengan cara komputerisasi sudah bukan hal baru bagi penulis karena ini sesuai dengan mata kuliah aplikasi Ilmu Teknologi.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan kerja praktek ini penulis menggunakan metode semi blok release, yaitu suatu metode pelaksanaan kerja praktek penelitian yang di lakukan pada waktu tertentu dalam jangka waktu yang ditentukan. Dimulai sejak tanggal 11 juli s/d 26 agustus 2011, dalam pelaksanaan kerja praktek ini penulis melakukan pertemuan 5 kali dalam satu minggu.

Untuk menunjang metode diatas, teknik pengumpulan data yang di gunakan penulis adalah :

1. Studi Lapangan (file research)

Studi lapangan adalah pengumpulan data secara langsung ke lapangan dengan mempergunakan teknik pengumpulan data sebagai berikut :

a. Observasi

Observasi adalah pengamatan yang dilakukan untuk memperoleh informasi dan gambar yang lebih jelas tentang objek yang di teliti. Dalam hal ini penulis ditempatkan pada bagian hutang sebagai pelaksana akuntansi. b. Wawancara

pewawancara dengan respoden. Dimana penulis melakukan interview kepada pembimbing dan pelaksana akuntansi bagian hutang.

c. Dokumentasi

Dokumentasi merupakan sejumlah bahan bukti ata dokumen-dokumen yang tercatat yang memperlihatkan karakteristik-karakteristik dari sebagian atau semua dari suatu sistem manajemen. Bukti-bukti atau dokumen-dokumen pendukung yang berkaitan objek penelitian adalah pengajuan pengadaan persediaan material, pengajuan proyek pekerjaan, surat perintah pekerjaan, menerima laporan berita acara pekerjaan, menerima bon pembelian, dan laporan keungan per bulan September 2011. 2. Studi Pustaka

Studi pustaka adalah teknik pengumpulan data dengan menggunakan studi penelaahan terhadap buku-buku dan catatan-catatan untuk mencari data, dengan cara mengumpulkan data-data untuk dipelajari dan diteliti dari bahan bacaan yang ada di perpustakaan untuk mengetahui masalah yang di bahas. Juga catatan-catatan yang didapatkan selama mengikuti perkuliahan. Pengumpulan data ini terdapat pada buku Akuntansi, Pengantar Akuntansi 1, Dasar-Dasar Pengantar Akuntansi.

1.5 Lokasi dan Waktu Kerja Praktek

bergerak di pembangkit Listrik. Adapun lokasi dan watu kerja praktek yang tertera dibawah ini :

1.5.1 Lokasi Kerja Praktek

Penulis melaksanakan kerja praktek di PT Indonesia Power Unit Bisnis Pembangkit Saguling, komplek PLN Cioray Jalan Tromol pos nomor 7 Rajamandala, Bandung 40754.

1.5.2 Waktu Kerja Praktek

Kerja praktek ini dilakukan selama 7 minggu yaitu dimulai dari tanggal 11 juli sampai dengan 26 agustus 2011.

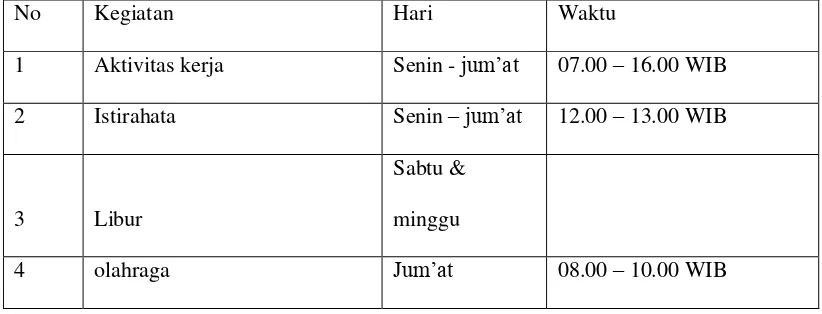

Table 1.1

Jadwal aktivitas kerja praktek dan kantor

No Kegiatan Hari Waktu

1 Aktivitas kerja Senin - jum’at 07.00 – 16.00 WIB

2 Istirahata Senin –jum’at 12.00 – 13.00 WIB

3 Libur

Sabtu &

minggu

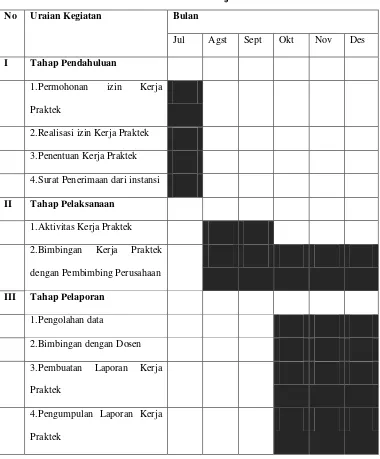

Tabel 1.2

Jadwal Pelaksanaan Kerja Praktek

No Uraian Kegiatan Bulan

Jul Agst Sept Okt Nov Des

I Tahap Pendahuluan

1.Permohonan izin Kerja Praktek

2.Realisasi izin Kerja Praktek 3.Penentuan Kerja Praktek 4.Surat Penerimaan dari instansi II Tahap Pelaksanaan

1.Aktivitas Kerja Praktek 2.Bimbingan Kerja Praktek dengan Pembimbing Perusahaan III Tahap Pelaporan

1.Pengolahan data

2.Bimbingan dengan Dosen 3.Pembuatan Laporan Kerja Praktek

23

3.1 Bidang Pelaksanaan Kerja Praktek

Sebagaimana telah disebutkan sebelumnya bahwa penulis melaksanakan kerja praktek di PT Indonesia Power Unit Bisnis Pembangkit Saguling, penulis ditempatkan pada bagian hutang sebagai pelaksanan akuntansi. Pelaksanaan kerja praktek dimaksudkan untuk mengetahui pelaksanaan pelunasan hutang usaha pada PT Indonesia Power Unit Bisnis Pembangkit Saguling.

Selama melaksanakan kerja praktek penulis mendapatkan pengarahan dan penjelasan mengenai tata tertib yang telah diterapkan dan penjelasan mengenai tugas-tugas yang akan dilaksanakan. Penulis dibimbing dan diberi masukan tentang bagaimana aktivitas dan perkembangan dalam membuat laporan ini, penulis lebih menekankan kepada pelaksanaan pelunasan hutang usaha pada PT Indonesia Power Unit Bisnis Pembangkit Listrik Saguling.

3.1.1 Prosedur Pelunasan Hutang pada PT Indonesia Power Unit Bisnis

Pembangkit Saguling

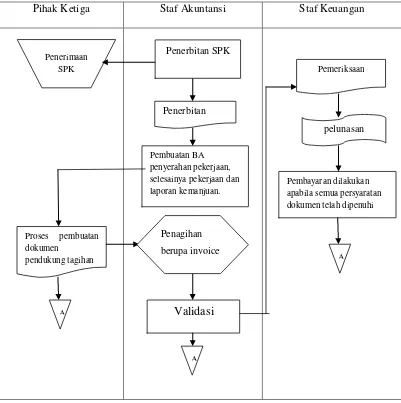

Prosedur pencatatan pelunasan hutang atas proyek pekerjaan jasa : Pihak Ketiga Staf Akuntansi Staf Keuangan

Gambar 3.1

Flowchart prosedur pelunasan hutang atas penngadaan proyek pekerjaan

Sumber : Prosedur Pengolahaan Akuntansi, 2011

3.1.2 Pelaksanaan Pelunasan Hutang pada PT Indonesia Power Unit

Bisnis Pembangkit Saguling

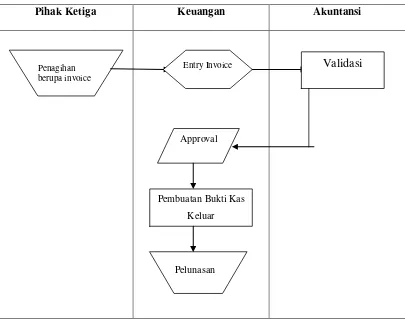

Pihak Ketiga Keuangan Akuntansi

Gambar 3.3

Flowchart pelunasan hutang atas pengadaan persediaan material

Sumber : Prosedur Pengolahaan Akuntansi, 2011

3.2 Teknik Pelaksanaan

Pelaksanaan kerja praktek dilakukan penulis di PT Indonesia Power Unit Bisnis Pembangkit Saguling pada bagian hutang sebagai pelaksana akuntansi secara tidak langsung memberikan kontribusi untuk menambah kapasitas diri penulis dalam proses pengembangan potensi akademis maupun teknis

Penagihan berupa invoice

Entry Invoice Validasi

Approval

Pembuatan Bukti Kas Keluar

pelaksanaan praktek dalam dunia kerja di banding dengan teori akademis yang telah diperoleh.

Dalam pelaksanaan kerja praktek ini, penulis melaksanakan kerja praktek di PT Indonesia Power Unit Bisnis Pembangkit Saguling selama dua puluh lima hari kerja yang dimulai tanggal 11 juli sampai dengan 26 agustus 2011.

3.2.1 Teknik Prosedur Pencatatan pelunasan hutang pada PT Indonesia

Power Unit Bisnis Pembangkit Saguling

Teknik prosedur pelunasan hutang atas pengadaan proyek pekerjaan jasa pada PT Indonesia Power Unit Bisnis Pembangkit Saguling meliputi pengajuan terlebih dahulu dan kemudian penerbitan surat perintah kerja setelah itu pembuatan Berita Acara (BA). untuk selengkapnya dibawah ini adalah uraian atas flowchart 3.1 prosedur pelunasan hutang atas pengadaan proyek pekerjaan:

1. Pihak ketiga menerima surat kontrak kerja dari PT Indonesia Power Unit Bisnis Pembangkit Saguling.

2. Setelah pekerjaan jasa selesai dilakukan, pihak ketigamenyerahkan berita acara selesainya pekerjaan dan pada bagian akuntansi menerima berita acara kontrak kerja.

3. Pihak akuntansi menerima Berita Acara (BA) sebagai dasar pengakuan beban dan hutang usaha.

5. Bagian keuangan menerima tagiha invoice dari pihak ketiga, berkas invoice diperiksa kelengkapannya dan di entry pada aplikasi oracle.

6. Selanjutnya bagian akuntansi menerima invoice dari bagian keuangan untuk proses validasi.

7. Kemudian invoice diserahkan kembali kepada bagian keuangan untuk proses approval dan selanjutnya mencetak Berita Kas Keluar (BK).

8. Invoice dibayar melalui bank kepada pihak ketiga

Teknik prosedur penyusunan pelunasan hutang atas pengadaan persediaan material pada PT Indonesia Power Unit Bisnis Pembangkit Saguling merupakan penjabaran dari pembelian secara kredit pada persediaan material yang dicatat sebagai penambahan persediaan material. Uraian dari teknik prosedur penyusunan pelunasan hutang atas pengadaan persediaan material adalah sebagai berikut :

1. Setelah pihak ketiga terpilih bagian pengadaan membuat surat pengadaan barang sebanyak 3 lembar rangkap, yaitu rangkap ke-1, untuk pihak ketiga sebagai dasar pengiriman barang dan penagihann invoice, ke-2 untuk dikirim ke bagian akuntansi dan rangkap ke-3 untuk arsip logistik. Semua diarsipkan berdasarkan dengan tanggal kejadian

2. Selanjutnya pihak ketiga menerima surat kontrak, kemudian pihak ketiga melakukan pengiriman barang yang disertakan dengan bon pembelian. 3. Setelah pihak ketiga menerima surat kontrak, kemudian rekanan melakukan

4. Selanjutnya bagian gudang menerima material pengadaan dan dilakukan pembuatan TUG 3 sebagai dasar penerimaan barang.

5. Setelah itu pihak akuntansi menerima TUG 3 dari bagian gudang untuk kemudian dilakukan pencatatan penambahan material pada TUKG 4a untuk bagian akuntansi, dan TUKG 1a untuk bagian gudang. Penerimaan barang material ini merupakan penambahan persediaan barang material pada PT Indonesia Power Unit Bisnis Pembangkit Saguling dan dicatat sebagai hutang atas pembelian barang material.

6. Pihak ketiga dapat melakukan penagihan terhadap material yang telah dikirimkan

7. Langkah selanjutnya adalah seperti penagihan SPK.

Dalam prosedur pencatatan pelunasan hutang pada PT Indonesia Power Unit Bisnis Pembangkit Saguling yang menjadi kendalanya adalah sebagai berikut :

1. Keterlambatan dalam penerimaan Surat Penerimaan Barang untuk pengadaan persediaan material dan Surat Pengeluaran Barang untuk Pemakaian persediaan material / Kontrak Kerja diterima bagian akuntansi.

2. Human error yang terjadi pada pelaksana akuntansi karena pencatatan dilakukan secara manual seperti kesalahan dalam mencatat klasifikasi/jenis persediaan jumlah barang dan lain sebagainya.

persediaan barang material dengan baik sehingga dalam melakukan controlling dan pengambilan keputusan menjadi lebih mudah.

3.2.2 Teknik Pelaksanaan Pelunasan Hutang pada PT Indonesia Power

Unit Bisnis Pembangkit Saguling

Teknik pelaksanaan pelunasan hutang yang dilakukan penulis dalam melakukan kerja praktek di bagian hutang pada PT Indonesia Power Unit Bisnis Pembangkit Saguling adalah dengan melakukan beberapa kegiatan berikut :

1. Penagihan dari pihak ketiga yang berupa invoice.

2. Setelah itu invoice masuk ke bagian keuangan untuk di entry.

3. Selanjutnya invoice yang sudah di entry di keuangan masuk ke bagian akuntansi untuk di validasi.

4. Setelah invoice di validasi di bagian akuntansi kemudian masuk kembali ke bagian keuangan untuk di approval, selanjutnya bagian keuangan membuat Bukti Kas Keluar.

5. Setelah bagian keuangan membuat BK, selanjutya dilakukan pembayaran.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Dalam melaksanakan pelunasan hutang ada ketentuan-ketentuan dan prosedur yang berlaku serta tentunya di dukung dengan adanya dokumen-dokumen yang sah dan catatan-catatan yang sudah ditentukan oleh PT Indonesia Power Unit Bisnis Pembangkit Saguling tentang prosedur pelunasan hutang. Dalam hal ini selama kegiatan kerja praktek berlangsung penulis ditugaskan untuk melakukan pengecekkan invoice pelunasan hutang dari rekanan (pihak ketiga).

3.3.1 Prosedur Penyusunan Pembayaran Hutang pada PT Indonesia

Power Unit Bisnis Pembangkit Saguling

Dalam pelaksanaan pelunasan hutang pada PT Indonesia Power Unit Bisnis Pembangkit Saguling yang menjadi kendalanya adalah sebagai berikut :

1. Keterlambatan dalam penerimaan Surat Perintah Kerja (SPK) untuk proyek pekerjaan/ Surat Penerimaan Barang (SPB) untuk pengadaan persediaan material / Kontrak Kerja diterima bagian akuntansi.

2. Keterlambatan penerimaan Berita Acara (BA) pada bagian akuntansi menyebabkan terjadi keterlambatan juga dalam pencatatan jurnal dan yang akhirnya perusahaan harus membayar denda karena keterlambatan tersebut.

3. Human error yang terjadi pada pelaksana akuntansi seperti kesalahan dalam penyusunan kode supplier atau kesalahan dalam membuat kode akun antara berita acara dengan invoice.

ini adalah tidak adanya pencatatan prosedur penyusunan pelunasan hutang secara historical, yang menjadikan adanya kendala keterlambatan dalam penerimaan surat-surat pengajuan dari bagian pengadaan karena hanya menggunakan pencatatan prosedur pelunasan hutang secara komputerisasi.

Adapun kelebihan dalam prosedur penyusunan dan pelaksanaan pelunasan hutang adalah dalam pelaksanaannya sudah terkoordinasi dengan baik sehingga dalam melakukan pengawasan dan pengambilan keputusan menjadi lebih mudah.

3.3.2 Pelaksanaan Pembayaran Hutang pada PT Indonesia Power Unit

Bisnis Pembangkit Saguling

Dalam melaksanakan pelunasan perbaikan DAM Cisarua PLTA PLENGAN pada SATIAWARGI PUTRA CV dilakukan oleh dan juga dicatat dalam jurnal oleh bagian hutang sebagai pelaksana akuntansi, pencatatan tersebut adalah sebagai berikut :

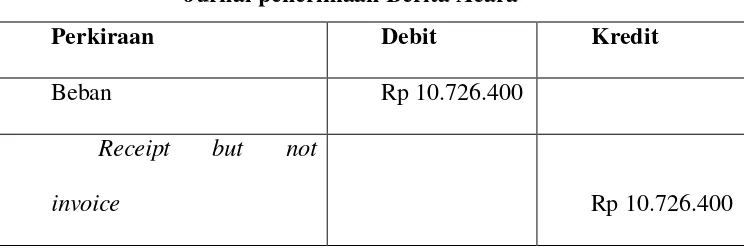

1. Penerimaan Berita Acara (BA)

Tabel 3.1

Jurnal penerimaan Berita Acara

Perkiraan Debit Kredit

Beban Rp 10.726.400

Receipt but not

invoice Rp 10.726.400

Sumber : berita acara laporan pemeriksaan pekerjaan, 2011 2. Permintaan penagihan dari rekanan

Dalam permintaan penagihan pelunasan atas pekerjaan pengecatan dan perbaikan blower pada SATIAWARGI PUTRA CV untuk hal penagihannya menggunakan invoice. Maka dicatat jurnal sebagai berikut :

Table 3.2

Penagihan pelunasan menggunakan invoice

Perkiraan Debit Kredit

Receipt but not invoice utang usaha jasa Rp 10.726.400

Utang Usaha Jasa Rp 10.726.400

Sumber : bukti pembayaran, 2011 3. Pada saat pelunasan kepada ketiga.

Tabel 3.3

Jurnal pelunasan kepada pihak ketiga

Perkiraan Debit Kredit

Utang Usaha Jasa Rp 10.726.400

Bank Rp 10.726.400

36

..., 2007, Profil PT Indonesia Power Unit Bisnis Pembangkit Saguling. Prosedur Pelunasan Hutang. Di akses pada tanggal 19 Desember 2011, dari World

Wide Web: http: www.wikipedia.com

55 Tempat Tanggal Lahir : Cianjur, 03 Juni 1991

Agama : Islam

Alama Asal : Kp Pasir Gudang RT 01/ RW 07, Desa Cibiuk Kecamatan Ciranjang - Kabupaten Cianjur 43282 Alamat Bandung : Jl Tubagus Ismail Dalam no 24 RT/RW 13/01

Kelurahan Lebak Gede, Kecamatan Coblong Email : katemi_taz@yahoo.com

Nomor Handphone : 085721111180 Riwayat Pendidikan Formal :

No JENJANG PENDIDIKAN PERIODE

1 TK CIPAPAT 1997-1998

2 SDN 1 CIPETIR 1998-2004

3 SLTPN 1 Ciranjang 2004-2007

4 SMA Negeri 1 Ciranjang 2006-2009

6 Universitas Komputer Indonesia 2009-sekarang

Riwayat Pendidikan Non Formal :

NO. JENJANG PENDIDIKAN TAHUN

1. Bimbel Bahasa Inggris 2001-2003

56 Organisasi Yang Pernah diikuti :

NO. ORGANISASI KETERANGAN TAHUN

1. PRAMUKA Wakil Ketua 2002

2. PMR Bendahara 2004

3. PMR Wakil Ketua 2008