FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP

PEMBIAYAAN MIKRO IB HASANAH DAN POTENSI RISIKO

PADA BANK BNI SYARIAH CABANG PEMBANTU MIKRO

DEPOK

Oleh

ARYS AGUSMAN

H24104088

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP

PEMBIAYAAN MIKRO IB HASANAH DAN POTENSI RISIKO

PADA BANK BNI SYARIAH CABANG PEMBANTU MIKRO

DEPOK

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ARYS AGUSMAN

H24104088

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

i

Judul Skripsi : Faktor-Faktor Yang Berpengaruh Terhadap Pembiayaan Mikro Ib Hasanah Dan Potensi Risiko Pada Bank Bni Syariah Cabang Pembantu Mikro Depok

Nama : Arys Agusman

NIM : H24104088

Menyetujui, Dosen Pembimbing,

Ir. Budi Purwanto, ME NIP. 19630705 199403 1 003

Mengetahui, Ketua Departemen,

Dr. Mukhamad Najib, STP, MM NIP. 19760623 200604 1 001

ii

RINGKASAN

ARYS AGUSMAN. Faktor-Faktor Yang Berpengaruh Terhadap Pembiayaan Mikro Ib Hasanah Dan Potensi Risiko Pada Bank Bni Syariah Cabang Pembantu Mikro Depok. Di bawah bimbingan BUDI PURWANTO.

BNI Syariah KCPM Depok mulai berjalan pada Januari 2012 dengan realisasi pembiayaan sebesar Rp 33.000.000,- dan sampai dengan akhir Agustus 2012 sebesar Rp1.727.600.000,-. Target yang tercapai hanya 18,00% daritarget yang ada. Berdasarkan data dari industri dan perdagangan pemerintahan kota Depok, sektor UMKM yang terdapat di kota ini cukup beragam. Sedangkan data pasar modern, pasar tradisional dan pergudangan yang terdapat di kota Depok terdapat 23 pasar, jumlah pasar tersebut merupakan potensi UMKM yang besar bagi BNI Syariah KCPM Depok. UMKM dan pasar yang tersebar seharusnya prospek yang cukup bagus dalam realisasi pembiayaan oleh BNI Syariah. Oleh karena itu, faktor-faktor apa saja yang mempengaruhi realisasi pembiayaan Mikro iB Hasanah di BNI Syariah KCPM Depok dan Bagaimana metode penilaian yang dipertimbangkan dalam menganalisis potensi risiko nasabah pembiayaan Mikro iB Hasanah di BNI Syariah KCPM Depok perlu dirumuskan untuk mengkaji penelitian ini. Penelitian ini bertujuan (1) Menganalisis faktor-faktor yang mempengaruhi realisasi pembiayaan. (2) Menganalisis potensi risiko nasabah pembiayaan Mikro iB Hasanah berdasarkan konsep 5C di BNI Syariah KCPM Depok.

Data yang digunakan dalam penelitian ini adalah data sekunder dari hasil laporan realisasi pembiayaan kurun waktu bulan januari sampai dengan agustus tahun 2012, yaitu analisa realisasi pembiayaan hasil dari sistem Eletronic Financing Origanizationi (EFO) pada BNI Syariah. Data penelitian ini juga dilengkapi dengan wawancara kepada bagian terkait sebagai pelengkap dari data EFO serta data sekunder dari studi pustaka, dan data dari perusahaan. Analisis kuantitatif menggunakan regresi linear berganda dengan alat pengolah data SPSS 15 serta analisis deskriptif.

Hasil analisis regresi berganda menunjukkan bahwa faktor-faktor yang mempengaruhi realisasi pembiayaan dari metode 3C adalah faktor usia, pengalaman usaha, tujuan pembiayaan, pendapatan per bulan, jangka waktu pembiayaan, sisa tanggungan pinjaman di tempat lain dan asset usaha dan keluarga. Hasil dari uji-F menunjukkan semua variabel X ini berpengaruh nyata terhadap Y. Sedangkan hasil dari uji-t, variabel yang berpengaruh nyata secara positif adalah pengalaman usaha dan jangka waktu pembiayaan, variabel yang tidak berpengaruh nyata adalah usia, tujuan pembiayaan, pendapatan per bulan, sisa tanggungan pinjaman di tempat lain dan asset usaha dan keluarga.

iii

RIWAYAT HIDUP

Penulis dilahirkan di kota Dumai, provinsi Riau pada hari kamis, tanggal 18 Agustus 1988. 25 tahun silam. Anak pertama dari empat bersaudara dengan dua laki-laki dan dua perempuan dari orang tua yang bernama Arman M.Y, S.E dan Yetty Roswita. Penulis melanjutkan sekolah menengah di SMA Negeri 114 Jakarta Utara pada tahun 2003 dan lulus melalui jalur ilmu pengetahuan alam (IPA), setamat sekolah menengah pada tahun 2006 penulis diterima melalui jalur USMI di Institut Pertanian Bogor pada program diploma program keahlian manajemen agribisnis dan lulus dengan memuaskan pada tahun 2009 dengan gelar A.Md. Setelah lulus penulis diterima bekerja pada PT Telekomunikasi Selular (Telkomsel) selama enam bulan. Setelah itu penulis melanjutkan program sarjana pada program sarjana alih jenis, departemen manajemen, fakultas ekonomi dan manajemen, Institut Pertanian Bogor pada tahun 2010. Selama kuliah di IPB penulis aktif dalam organisasi termasuk seminar dan menghadiri forum-forum nasional. Saat program diploma penulis diutus mewakili IPB pada tahun 2008 untuk menghadiri Forum Silaturahim Lembaga Dakwah Kampus Nasional (FSLDK) di Universitas Negeri Lampung, Bandar Lampung.

iv

KATA PENGANTAR

Puji serta syukur penulis panjatkan kepada Allah subhanahu wa ta‟ala atas segala nikmat dan karunia-Nya, sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Agustus 2012 adalah kebijakan hutang dengan judul analisis faktor yang mempengaruhi kebijakan hutang emiten pertanian di Bursa Efek Indonesia.

Penghargaan dan terima kasih penulis sampaikan kepada Ayah, Ibu, keluarga, dan seluruh pihak atas segala support yang diberikan baik materil, do‟a, perhatian dan kasih sayangnya. Penghormatan dan terima kasih juga penulis sampaikan kepada bapak Ir. Budi Purwanto, ME selaku dosen pembimbing skripsi yang telah banyak membantu dalam mengarahkan dan memberikan saran dalam penyempurnaan penulisan skripsi.

Sebagaimana kodrat seorang manusia yang terlahir dengan segala kelebihan dan kekurangannya, penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, maka kritik dan saran yang bersifat membangun sangat diharapkan demi skripsi yang lebih baik. Besar harapan penulis, semoga skripsi ini bermanfaat untuk orang lain sebagai sarana referensi ilmu pengetahuan dan referensi penelitian selanjutnya.

Bogor, Maret 2014

v

UCAPAN TERIMA KASIH

Segenap kerendahan hati, penulis menyadari penyusunan skripsi ini tidak lepas dari sentuhan dan iringan do‟a berbagai pihak yang senantiasa menuntun penulis dalam membuat laporan. Dalam kesempatan ini, izinkan penulis untuk menyampaikan kata terima kasih kepada:

1. Kedua orang tua berserta keluarga yang tak henti memberikan dukungannnya, baik secara moral, materil, maupun spiritual,

2. Bapak Ir. Budi Purwanto, ME selaku dosen pembimbing yang telah banyak memberikan saran, arahan, serta bimbingannya dalam menyusun skripsi, 3. Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc dan bapak M. Syaefudin

Andriyanto, STP, M.Si selaku dosen penguji yang telah banyak memberikan saran, arahan, serta bimbingannya dalam menyusun skripsi,

4. Seluruh dosen Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen IPB beserta seluruh pegawai dan staf,

5. Kantor Cabang Pembantu Bank BNI Syariah Depok yang telah memberikan kesempatan untuk bergabung dan pengaplikasikan ilmu,

6. Sahabat seperjuangan mahasiswa Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen IPB, dan

vi

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP...……….. iii

KATA PENGANTAR……....….……… iv

UCAPAN TERIMA KASIH...……… v

DAFTAR ISI ..………. vi

DAFTAR TABEL ..……… viii

DAFTAR GAMBAR ..………... viii

DAFTAR LAMPIRAN ..……… viii

I. PENDAHULUAN ………... 1

1.1. Latar Belakang ………... 1

1.2. Rumusan Masalah ……….. 3

1.3. Tujuan Penelitian ………... 4

1.4. Manfaat Penelitian ………. 4

1.5. Ruang Lingkup Penelitian ………. 4

II. TINJAUAN PUSTAKA ………. 5

2.1. Usaha Mikro, Kecil dan Menengah (UMKM)….………... 5

2.1.1. Definisi UMKM 5 2.1.2. Karateristik Pembiayaan UMKM 6 2.2. Microfinance ………..……… 7

2.2.1. Definisi Microfinance………... 7

2.2.2. Bentuk Kelembagaan Microfinance di Indonesia………. 8

2.2.2. Prinsip Dasar Islamic Microfinance……….. 8

2.3. Bank ………... 10

2.3.1. Definisi Bank……….... 10

2.3.2. Sejarah Bank Syariah di Indonesia………... 10

2.4. Pembiayaan Syariah……… 11

2.4.1. Pengertian Pembiayaan Syariah……….... 11

2.4.2. Sistem Pembiayaan Syariah...………... 11

2.4.3. Jenis-jenis Pembiayaan Syariah...………. 12

2.5. Risiko Kredit/Pembiayaan……….. 13

2.6. Metode Analisis 5C………. 17

2.7. Penelitian Terdahulu………... 19

III. METODE PENELITIAN ……….. 20

3.1. Kerangka Pemikiran ………... 20

3.1.1 Kerangka Teoritis……….. 20

3.1.2 Kerangka Operasional……….………….. 23

3.2. Lokasi Penelitian….……… 25

vii

3.3.1 Metode dan Teknik Pengambilan Sampel….……… 25

3.3.2 Metode Pengumpulan Data..……… 26

3.3.3 Metode Pengolahan Data………. 27

IV. HASIL DAN PEMBAHASAN ……….. 28

4.1. Sejarah Bank BNI Syariah.………. 28

4.2. Pembiayaan Mikro iB Hasanah..………. 29

4.3. Struktur Organisasi dan Uraian Tugas……… 31

4.4. Faktor-Faktor yang Mempengaruhi Realisasi Pembiayaan….………... 32

4.5. Potensi Risiko Nasabah Pembiayaan Mikro iB Hasanah………... 37

4.6. Implikasi Manajerial... 39

KESIMPULAN DAN SARAN ………. 41

1. Kesimpulan ……… 41

2. Saran ………... 41

DAFTAR PUSTAKA ………. 42

viii

DAFTAR TABEL

No Halaman

1 Realisasi pembiayaan BNI Syariah KCPM Depok…... 2

2 Lembaga keuangan mikro berdasarkan aspek sosial... 8

3 Lembaga keuangan mikro berdasarkan aspek segmentasi pasar…..…... 9

4 Hasil Pengujian Statistik Deskriptif...……….……… 32

5 Hasil pengujian model regresi linear berganda...……….... 33

6 Potensi Risiko Nasabah Pembiayaan Mikro iB Hasanah…..………….. 39

DAFTAR GAMBAR No Halaman 1 Grafik realisasi pembiayaan vs outstanding KCP Mikro Depok ...………. 2

2 Bagan kerangka pemikiran...………... 22

DAFTAR LAMPIRAN No Halaman 1 UKM Depok berdasarkan komoditi…..………. 45

2 Data pasar modern, pasar tradisional, dan pergudangan...….. 46

3 Persyaratan umum dan persyaratan khusus nasabah... 47

4 Struktur organisasi bank BNI Syariah KCP Mikro…....……… 49

5 Uraian jabatan kantor cabang pembantu mikro BNI Syariah (sesuai mapping)... ……… 49

6 Alur proses pembiayaan...……… 54

1.1. Latar Belakang

Sektor usaha kecil dan menengah masih menjadi prioritas utama perbankan syariah dalam penyaluran dana perbankan syariah baik itu ditujukan untuk modal kerja maupun investasi. Penyaluran dana ini pada umumnya bersifat personal atau pribadi, sektor ini merupakan sektor padat karya namun minim modal yang memberikan potensi besar dalam penyaluran dana perbankan syariah. Dalam kurun waktu 2009-2010 saja, sektor UMKM meningkat pesat dari 19,86 persen (yoy) pada September 2009 menjadi 44,81 persen per September 2010.

BNI Syariah Cabang Mikro Bogor merupakan pilot project untuk ekspansi di bisnis pembiayaan mikro. Bank BNI Syariah Cabang Mikro Bogor saat ini telah memiliki lima Kantor Cabang Pembantu Mikro dan satu Kantor Cabang Kedung Halang, antara lain : KCP Mikro Pasar Grosir Bogor, KCP Mikro Pasar Cibinong, KCP Mikro Pasar Citereup, KCP Mikro Pasar Cileungsi, KCP Mikro Depok Citayam. Lokasi outlet yang bertaraf KCP ini terletak di pasar dan dekat pasar agar mudah terjangkau oleh calon-calon nasabah pembiayaan Mikro iB Hasanah.

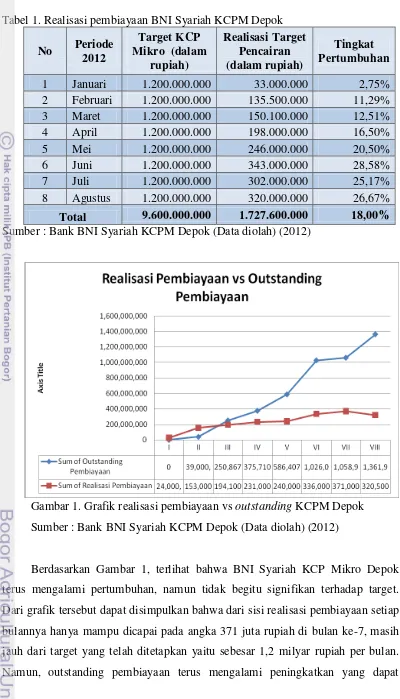

Tabel 1. Realisasi pembiayaan BNI Syariah KCPM Depok

No Periode 2012

Target KCP Mikro (dalam

rupiah)

Realisasi Target Pencairan (dalam rupiah)

Tingkat Pertumbuhan

1 Januari 1.200.000.000 33.000.000 2,75%

2 Februari 1.200.000.000 135.500.000 11,29%

3 Maret 1.200.000.000 150.100.000 12,51%

4 April 1.200.000.000 198.000.000 16,50%

5 Mei 1.200.000.000 246.000.000 20,50%

6 Juni 1.200.000.000 343.000.000 28,58%

7 Juli 1.200.000.000 302.000.000 25,17%

8 Agustus 1.200.000.000 320.000.000 26,67%

Total 9.600.000.000 1.727.600.000 18,00%

Sumber : Bank BNI Syariah KCPM Depok (Data diolah) (2012)

Gambar 1. Grafik realisasi pembiayaan vs outstanding KCPM Depok Sumber : Bank BNI Syariah KCPM Depok (Data diolah) (2012)

disimpulkan bahwa KCPM Depok mampu memantau dan menjaga hubungan dengan nasabah eksisting dengan baik.

Sebelum merealisasikan pembiayaan Mikro iB Hasanah calon nasabah yang mengajukan pembiayaan kepada BNI Syariah KCPM Depok terlebih dahulu dilakukan analisa oleh beberapa pihak, mulai dari Asisten Pemasaran, Analisis Pembiayaan dan terakhir Pimpinan Cabang/Cabang Pembantu. Hal pertama yang dilakukan oleh Analis Pembiayaan untuk menilai layak atau tidaknya calon nasabah tersebut adalah mengecek riwayat pembiayaan calon nasabah di Bank Indonesia melalui BI Checking. Pada tahap ini, lanjut atau tidaknya pada tahap penilaian berikutnya sangat penting sekali. Jika calon nasabah memiliki riwayat pembiayaan dibawah tingkat kolektibilitas II, maka calon nasabah tersebut akan langsung dinyatakan gagal untuk tahap selanjutnya. Hal ini menjadi penyebab pertama dalam realisasi pembiayaan sehingga KCPM Depok belum mencapai target. Namun, BI Checking merupakan bagian penting yang tidak bisa digantikan karena peranannya dalam menyaring nasabah berkualitas baik atau buruk.

Di dalam metode penilaian bank secara umum kepada calon nasabah pembiayaan umumnya menggunakan metode 5C (Character, Capacity, Capital, Collateral, Condition Of Economy ). Metode inipun juga digunakan di Bank

Mikro, khususnya Bank BNI Syariah KCPM Depok. Namun, berdasarkan informasi dari bagian Analis Pembiayaan bahwa konsep yang diterapkan dari metode 5C hanya 3C saja yaitu (Character, Capacity dan Collateral) yang biasa digunakan di Bank Mikro. Melalui 3C ini, Analis Pembiayaan Mikro melakukan analisa risiko pembiayaan terhadap calon debitur dari sisi kualitas karakternya, kemampuan membayar angsuran juga kesesuaian nilai jaminan dengan nominal pembiayaan yang akan diajukan. Hal tersebut menjadi dasar pemikiran peneliti untuk melakukan suatu penelitian dengan judul “Faktor-Faktor Yang Berpengaruh Terhadap Pembiayaan Mikro Ib Hasanah Dan Potensi Risiko

1.2. Rumusan Masalah

Berdasarkan uraian tersebut, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Faktor-faktor apa saja yang mempengaruhi realisasi pembiayaan Mikro iB Hasanah di BNI Syariah KCPM Depok ?

2. Bagaimana metode penilaian yang dipertimbangkan dalam menganalisis potensi risiko nasabah pembiayaan Mikro iB Hasanah di BNI Syariah KCPM Depok ?

1.3 Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini adalah:

1. Menganalisis faktor-faktor yang mempengaruhi realisasi pembiayaan. 2. Menganalisis potensi risiko nasabah pembiayaan Mikro iB Hasanah

berdasarkan konsep 5C di BNI Syariah KCPM Depok.

1.4 Manfaat Penelitian

1. Membuktikan faktor-faktor realisasi pembiayaan dari konsep 5C yang sesuai dengan konsep pembiayaan perbankan syariah mikro khususnya untuk BNI Syariah KCPM Depok,

2. Memberikan informasi kepada BNI Syariah KCPM Depok mengenai karakter calon debitur pembiayaan mikro secara umum dan khusus dalam realisasi pembiayaan,

3. Memberikan informasi kepada BNI Syariah KCPM Depok dan Bank Syariah Mikro yang lain mengenai potensi risiko pembiayaan dilihat dari sektor usaha yang dijalankan calon debitur agar menjadi pertimbangan dalam realisasi pembiayaan.

1.5 Ruang Lingkup Penelitian

2.1. Usaha Mikro, Kecil dan Menengah (UMKM)

2.1.1. Definisi UMKM

Usaha mikro kecil menengah merupakan usaha produktif milik keluarga atau perorangan Warga Negara Indonesia. Menurut Undang-Undang Republik Indonesia No.20 Tahun 2008 mendefinisikan kriteria Usaha Mikro Kecil Menengah (UMKM) sebagai berikut:

1. Kriteria usaha mikro adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha. b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00

(tiga ratus juta rupiah.

2. Kriteria usaha kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Kriteria usaha menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2.1.2. Karateristik Pembiayaan UMKM

Usaha mikro, kecil dan menengah mampu memberikan kontribusi bagi perekonomian nasional. Ada beberapa acuan definisi yang digunakan oleh berbagai instansi di Indonesia, yaitu:

a. Undang-Undang No.9 tahun 1995 tentang usaha kecil, mengatur kriteria usaha kecil berdasarkan nilai aset tetap (di luar tanah dan bangunan) paling besar Rp 200 juta dengan omzet per tahun maksimal Rp 1 milyar. Sementara itu berdasarkan Inpres No.10 tahun 1999 tentang usaha menengah, batasan aset tetap (di luar tanah dan bangunan) untuk usaha menengah adalah Rp 200 juta hingga Rp 10 milyar.

b. Kementrian Koperasi dan UKM menggolongkan suatu usaha sebagai usaha kecil jika memiliki omset kurang dari Rp 1 milyar per tahun. Untuk usaha menengah, batasannya adalah usaha yang memiliki omset antara Rp 1 sampai dengan Rp 50 milyar per tahun.

c. Departemen Perindustrian dan Perdagangan menetapkan bahwa industri kecil dan menengah adalah industri yang memiliki nilai investasi sampai dengan Rp 5 milyar. Sementara itu, usaha kecil di bidang perdagangan dan industri juga dikategorikan sebagai usaha yang memiliki aset tetap kurang dari Rp 200 juta dan omzet per tahun kurang dari Rp 1 miliar (sesuai UU No. 9 tahun 1995).

d. Bank Indonesia menggolongkan UK dengan merujuk pada UU No. 9/1995, sedangkan untuk usaha menengah, BI menentukan sendiri kriteria aset tetapnya dengan besaran yang dibedakan antara industri manufaktur (Rp 200 juta s/d Rp 5 miliar) dan non manufaktur (Rp 200 – 600 juta). e. Badan Pusat Statistik (BPS) menggolongkan suatu usaha berdasarkan

jumlah tenaga kerja. Usaha kecil adalah usaha yang memiliki pekerja 1-19 orang; usaha menengah memiliki pekerja 20-99 orang; dan usaha besar memiliki pekerja sekurang-kurangnya 100 orang.

1. Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak gampang berubah;

2. Lokasi/tempat usaha umumnya sudah menetap tidak berpindah-pindah;

3. Pada umumnya sudah melakukan administrasi keuangan walau masih sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha;

4. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP;

5. Sumberdaya manusia (pengusaha) memiliki pengalaman dalam berwiraswasta;

6. Sebagian sudah akses ke perbankan dalam hal keperluan modal; 7. Sebagian besar belum dapat membuat manajemen usaha dengan

baik seperti business planning. g. Contoh usaha kecil, yaitu (Suharto, 2008) :

1. Usaha tani sebagai pemilik tanah perorangan yang memiliki tenaga kerja;

2. Pedagang di pasar grosir (agen) dan pedagang pengumpul lainnya; 3. Pengrajin industri makanan dan minuman, industri meubelair, kayu

dan rotan, industri alat-alat rumah tangga, industri pakaian jadi dan industri kerajinan tangan;

4. Peternakan ayam, itik dan perikanan; 5. Koperasi berskala kecil.

2.2. Microfinance

2.2.1. Definisi Microfinance

mikro untuk membantu para pegawai bumiputera yang terlilit hutang. Cikal bakal inilah yang terus berkembang pada era kolonial smapai kemerdekaan Indonesia dengan wujudnya yang sekarang adalah Bank Rakyat Indonesia.

Robinson dari Aryo (2011) dalam bukunya The Microfinance Revolution, Volume 1: Sustanaible Finance for the Poor, menyatakan bahwa kredit dapat

menjadi sarana yang powerful untuk penanggulangan kemiskinan bila digunakan secara efektif kepada economically active poor dan creditworthy.

Hal yang senada juga diungkapkan oleh Sebstad dan Cohen dari Aryo (2011) bahwa penerima kredit mikro berada di sekitar garis kemiskinan. Sedangkan untuk extreme poor, program-program kemiskinan yang bersifat subsidi lebih tepat untuk mengangkat mereka ke atas garis kemiskinan. Fundamental filosofi dari microfinance menurut mouhiuddin dari aryo (2011) adalah mengubah lingkaran „setan‟ kemiskinan „low income, no savings, no

investments, lower income‟, menjadi spiral kesehjateraan yaitu „an expanding system of low income, acces to credit, investment, higher income, small savings,

and still more credit lendings to even higher income‟.

2.2.2. Bentuk Kelembagaan Microfinance di Indonesia

Berdasarkan penelitian Tika Arundina dan Yusuf Wibisono (2011), secara umum lembaga keuangan mikro (LKM) di Indonesia terdiri dari : (i) LKM berbentuk bank, yaitu Bank Perkreditan Rakyat (BPR), BPR Syariah, dan Unit Mikro dari Bank Umum seperti BRI Unit Desa dan Danamon Simpan Pinjam; (ii) LKM berbentuk koperasi, yaitu Koperasi Simpan Pinjam (KSP), Unit Simpan Pinjam (USP), Koperasi Jasa Keuangan Syariah (UJKS); dan (iii) LKM bukan bank bukan koperasi, yaitu Badan Kredit Desa (BKD), Lembaga Dana dan Kredit Pedesaan (LDKP), dan Baitul Maal Tamwiil (BMT).

model, yaitu linkage lembaga keuangan yang lebih besar dengan LKM seperti

linkage bank umum dengan BPR.

2.2.3. Prinsip Dasar Islamic Microfinance (Lembaga Keuangan Mikro

Islam)

Menurut Kaleem dan Ahmed dari Ascarya (2011) perbedaan prinsip dasar dari Islamic Microfinance dan Conventional Microfinance dengan pendekatan Charity-Based Microfinance (lembaga keuangan mikro berdasarkan pendekatan aspek sosial) adalah sebagai berikut :

Tabel 2. Lembaga keuangan mikro berdasarkan aspek sosial

Lembaga Keuangan Mikro Konvensional

Lembaga Keuangan Mikro Islam

Sumber dana Bantuan internasional

Filantropi lokal (zakat, infaq, sedekah, dan dana wakaf)

Penggunaan

dana Peroleh keuntungan

Pemberdayaan social ekonomi

Jenis biaya Berbasis bunga Bebas bunga

Sifat dana Hutang Sosial

Sifat pemulihan

Dipaksa pemulihan melauli

tekanan per grup Tekanan masyarakat Jenis

kontributor Bukan relawan Relawan

Jenis

pemberdayaan Wanita Keluarga atau perorangan

Jenis motivasi Komersial Persaudaraan

Tingkat Sumber : Kaleem dan Ahmed dari Ascarya (2011) (diterjemahkan).

memiliki pedekatan yang mirip yaitu pada social community untuk pemberdayaan masyarakat dan peningkatan kesehjateraan masyarakat.

Sedangkan menurut Mazher dari Ascarya (2011) perbedaan prinsip dasar dari Islamic Microfinance dan Conventional Microfinance dengan pendekatan Market-Based Microfinance (lembaga keuangan mikro berdasarkan pendekatan pasar) adalah sebagai berikut :

Tabel 3. Lembaga keuangan mikro berdasarkan aspek pasar

Lembaga Keuangan Mikro Konvensional

Lembaga Keuangan Mikro Islam

Sumber Dana Bantuan internasional, Dana pihak ketiga

Berbasis bunga Berbasis prinsip islam Pembiayaan

orang miskin Tidak termasuk Termasuk

Bentuk dana Tunai Barang

Biaya-biaya Biaya-biaya keanggotaan

dipotong di awal Tidak ada potongan di awal Kelompok

target Wanita Keluarga

Sasaran Pemberdayaan wanita Kemudahan dan ketersediaan pembiayaan

Kewajiban pinjaman atau pembiayaan

penerima (wanita) Penerima dan istri (keluarga)

Insentif pekerja Moneter Moneter dan keagamaan

Pelayanan

etika dan pengembangan sosial Keagamaan (Islami): perilaku, etika dan pengembangan sosial

Sumber : Kaleem dan Ahmed dari Ascarya (2011) (diterjemahkan).

sedangkan Islamic Microfinance lebih fokus pada kemudahan dan penggunaan dari pembiayaan yang disalurkan. Namun, keduanya memiliki pedekatan yang mirip yaitu pada kelompok atau grup dalam mengelola dan peningkatan kesehjateraan.

2.3. Bank

2.3.1. Definisi Bank

Pengertian bank dalam pasal 1 Undang-undang No.10 tahun 1998 yaitu: ” Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2008).

2.3.2. Sejarah Bank Syariah di Indonesia

Kehadiran bank yang berdasarkan syariah di Indonesia masih relatif baru, yaitu baru pada awal tahun 1990-an, meskipun masyarakat Indonesia merupakan masyarakat Muslim terbesar di dunia. Prakarsa untuk mendirikan Bank Syariah di Indonesia dilakukan oleh Majelis Ulama Indonesia (MUI) pada tanggal 18 – 20 Agustus 1990. Namun, diskusi tentang Bank Syariah sebagai basis ekonomi Islam sudah mulai dilakukan pada awal tahun 1980.

Bank Syariah pertama di Indonesia merupakan hasil kerja tim perbankan MUI, yaitu dengan dibentuknya PT Bank Muamalat Indonesia (BMI) yang akte pendiriannya ditandatangani tanggal 1 November 1991. Bank ini ternyata berkembang cukup pesat sehingga saat ini BMI sudah memiliki puluhan cabang yang tersebar di beberapa kota besar seperti Jakarta, Surabaya, Bandung, Makasar, dan kota lainnya. (Kasmir,2008).

2.4. Pembiayaan Syariah

2.4.1. Pengertian Pembiayaan Syariah

tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. (Kasmir,2008).

2.4.2 Sistem Pembiayaan Syariah

Bank syariah menunjukan pertumbuhan yang meningkat. Ini didorong oleh makin tumbuhnya kesadaran masyarakat untuk memilih produk yang halal. Karena jumlah penduduk muslim di Indonesia yang paling banyak di dunia, merupakan potensi bagi keuangan syariah untuk menjadi bagian dalam pembiayaan ekonomi masyarakat. Prinsip pembiayaan syariah yang mendasar adalah Bank Indonesia (2007) :

1. Keadilan, pembiayaan saling menguntungkan baik pihak yang menggunakan dana maupun pihak yang menyediakan dana.

2. Kepercayaan, merupakan landasan dalam menentukan persetujuan pembiayaan maupun dalam menghitung margin keuntungan maupun bagi hasil yang menyertai pembiayaan tersebut. Untuk mendukung prinsip – prinsip tersebut agar dapat berjalan jauh dari prasangka, manipulasi, korupsi dan kolusi maka dibutuhkan informasi yang memadai. Informasi ini menjadi data pendukung yang dapat digunakan untuk mengambil keputusan yang proporsional. Jenis informasi yang dimaksud antara lain:

a. Informasi dasar nasabah

b. Informasi data penjualan/pembelian/penyewaan riil c. Proyeksi laporan keuangan

d. Akad pembiayaan

2.4.3 Jenis-jenis Pembiayaan Syariah

1. Pembiayaan Modal Kerja Syariah

Pembiayaan modal kerja syariah adalah pembiayaan jangka pendek yang diberikan kepada perusahaan untuk membiayai kebutuhan modal kerja usahanya berdasarkan prinsip-prinsip syariah. Jangka waktu pembiayaan modal kerja maksimum 1 (satu) tahun dan dapat diperpanjang sesuai dengan kebutuhan.

Fasilitas PMK dapat diberikan kepada seluruh sektor/subsektor ekonomi yang dinilai prospek, tidak bertentangan dengan syariat islam dan tidak dilarang oleh ketentuan perundang-undangan yang berlaku serta yang dinyatakan jenuh olwh Bank Indonesia. Pemberian fasilitas pembiayaan modal kerja kepada debitur/calon debitur dengan tujuan untuk mengeliminasi risiko dan mengoptimalkan keuntungan Bank.

2. Pembiayaan Investasi Syariah

Pembiayaan investasi adalah pembiayaan jangka menengah atau jangka panjang untuk pembelian barang-barang modal yang diperlukan untuk:

a. Pendirian proyek baru b. Rehabilitasi

c. Modernisasi d. Ekspansi

e. Relokasi proyek yang sudah ada 3. Pembiayaan Konsumtif Syariah

Secara definitif, konsumtif adalah kebutuhan individual meliputi kebutuhan baik barang maupun jasa yang tidak dipergunakan untuk tujuan usaha. Dengan demikian yang dimaksud pembiayaan konsumtif adalah jenis pembiayaan yang diberikan untuk tujuan di luar usaha dan umumnya bersifat perorangan.

4. Pembiayaan Sindikasi

Pembiayaan sindikasi adalah pembiayaan yang diberikan oleh lebih dari satu lembaga keuangan bank untuk satu objek pembiayaan tertentu. Pada umumnya, pembiayaan ini diberikan bank kepada nasabah korporasi yang memiliki nilai transaksi yang sangat besar.

5. Pembiayaan Berdasarkan Take Over

bank syariah melakukan pengambilalihan hutang nasabah di bank konvensional dengan cara memberikan jasa hiwalah atau dapat juga menggunakan qard, disesuaikan dengan ada atau tidaknya unsur bunga dalam hutang nasabah kepada bank konvensional. Setelah nasabah melunasi kewajibannya kepada bank konvensional, transaksi yang terjadi adalah transaksi antara nasabah dengan bank syariah. Dengan demikian, yang dimaksud dengan pembiayaan berdasarkan take over adalah pembiayaan yang timbul sebagai akibat dari take over terhadap transaksi nonsyariah yang telah berjalan yang dilakukan oleh bank syariah atas permintaan nasabah.

6. Pembiayaan Letter Of Credit (L/C)

Secara definit, yang dimaksud dengan pembiayaan Letter Of Credit (L/C) adalah pembiayaan yang diberikan dalam rangka memfasilitasi transaksi impor atau ekspor nasabah. Pada umumnya pembiayaan L/C dapat menggunakan beberapa akad, yaitu pembiayaan L/C Impor dan pembiayaan L/C Ekspor.

2.5. Risiko Kredit / Pembiayaan

Menurut Karim (2009). Risiko pembiayaan adalah risiko yang disebabkan oleh adanya kegagalan counterparty dalam memenuhi kewajibannya. Dalam bank syariah, risiko pembiayaan mencakup risiko terkait produk dan risiko terkait pembiayaan korporasi.

1. Risiko Terkait Produk

a. Risiko Terkait Pembiayaan berbasis Natural Certainty Contracts (NCC)

Yang dimaksud dengan Analisis Risiko Pembiayaan Berbasis Natural Certainty Contracts adalah mengidentifikasi dan menganalisis dampak dari seluruh risiko nasabah sehingga kepurusan pembiayaan yang diambil sudah memperhitungkan risiko yang ada dari pembiayaan berbasis Natural Certainty Contracts, seperti murabahah, ijarah, ijarah muntahia bit tamlik, salam, istishna‟.

Penilaian risiko ini mencakup 2 (dua) aspek, yaitu sebagai berikut :

1) Default Risk (risiko kebangkrutan) yakni risiko yang terjadi pada First Way Out, dipengaruhi oleh hal-hal berikut ini.

Karakteristik masing-masing jenis usaha yang bersangkutan.

Riwayat eksposur pembiayaan yang bersangkutan di bank konvensional dan pembiayaan yag bersangkutan di bank syariah, terutama perkembangan Non Performing Financing jenis usaha yang bersangkutan.

Kinerja keuangan jenis usaha yang bersangkutan (industry financial standard).

b. Kondisi internal perusahaan nasabah, seperti manajemen, organisasi, pemasaran, teknis produksi, dan keuangan.

c. Faktor negatif lainnya yang mempengaruhi perusahaan nasabah, seperti kondisi grup usaha, keadaan force majeure, permasalahan hukum, pemogokan, kewajiban off balance sheet (L/C import, bank garansi), market risk (forex risk, interest risk, security risk), riwayat pembayaran (tunggakan kewajiban) dan restruktrisasi pembiayaan. 3) Recovery Risk (risiko jaminan) yakni risiko yang terjadi pada

Second Way Out dipengaruhi oleh hal-hal berikut.

a. Kesempurnaan pengikatan jaminan b. Nilai jual kembali jaminan

c. Faktor negatif lainnya, misalnya tuntutan hukum pihak lain atas jaminan, lamanya taksasi ulang jaminan.

d. Kredibilitas penjamin (jika ada). 2. Risiko Terkait Pembiayaan Korporasi

Kompleksitas dan volume pembiayaan korporasi menimbulkan risiko tambahan selain risiko yang terkait dengan produk. Oleh karena itu, analisisnya harus lebih komprehensif. Analisis tersebut meliputi:

a. Analisis sales cost, profits, assets and liabilities b. Analisis cash flow

Risiko tambahan yang harus diantisipasi antara lain :

1) Risiko yang timbul dari perubahan kondisi bisnis nasabah setelah pencairan pembiayaan.

Menurut Khan dan Ahmed (2008). Risiko kredit merupakan risiko yang paling krusial dalam dunia perbankan. Hal ini dikarenakan, kegagalan bank dalam mengelola risiko ini, dapat memicu munculnya risiko likuiditas, suku bunga, penurunan kualitas aset dan risiko-risiko lainnya. Tingkat risiko kredit yang dimiliki bank, memiliki efek negatif bagi kualitas aset yang diinvestasikan. Apakah bank syariah menghadapi risikio kredit yang lebih besar atau lebih kecil jika dibandingkan dengan bank konvensional? Jawaban atas pertanyaan ini, bergantung pada beberapa faktor berikut ini.

a. Karakteristik risiko kredit yang secara umum melekat pada pembiayaan syariah.

b. Karakteristik risiko yang secara khusus melekat pada model pembiayaan syariah yang relatif berbeda.

c. Akurasi dalam menghitung kemungkinan kerugian kredit. d. Ketersediaan teknik mitigasi risiko.

Karim (2009) juga menyatakan bahwa risiko pembiayaan terkait dengan produk pembiayaan. Risiko-risiko yang terkait pada produk pembiayaan adalah :

1. Risiko pada murabahah adalah bagi hasil kepada dana pihak ketiga menjadi tidak bersaing karena terlalu panjangnya jangka waktu pengembalian pembiayaan.

2. Risiko pada Ijarah adalah rusaknya barang oleh nasabah di luar pemakaian normal.

3. Risiko pada IMBT terjadi saat pembayaran dilakukan dengan metode balloon payment, yakni pembayaran angsuran dalam jumlah besar di akhir

periode.

4. Risiko Salam dan Istishna ada dua yaitu risiko gagal menyerahkan barang dan risiko jatuhnya harga barang.

5. Risiko pada Mudharabah dan Musyarakah meliputi tiga aspek yaitu, Business risk (risiko bisnis yang akan dibiayai), Shrinking risk (risiko berkurangnya nilai pembiayaan mudharabah dan musyarakah), Character risk (risiko karakter buruk mudharib)

a. Risiko Politik

Banyak penyaluran pembiayaan yang gagal sebagai akibat tidak adanya kebijakan politik yang jelas. Politik yang stabil merupakan faktor yang sangat menentukan dalam keberhasilan kegiatan usaha/customer. Suatu negara yangs edang bergejolak seperti Indonesia pada kurun waktu 1997 – 2003 dan sendi-sendi perekonomian jancur, maka banyak usaha yang hancur berantakan, macet, dan bahkan sulit untuk kembali bangkit seperti sebelum terjadi krisis moneter pada pertengahan tahun 1997. Akibat krisis moneter ini, banyak perusahaan yang terpaksa gulung tikar da akhirnya merefleksi hancurnya bisnis perbankan yang berakhir dengan likuidasi beberapa bank.

b. Risiko Sifat Usaha

Setiap jenis usaha mempunyai risiko sesuai karakter usahanya, bahkan antarusaha yang sejenis pun memiliki risiko yang berbeda pula. Oleh karena itu, ketika akan membiayai suatu jenis usaha customer perlu diketahui secara baik kemungkinan risiko yang akan dihadapi di kemudian hari, sehingga dapat diantisipasi sebelum risiko tersebut benar-benar terjadi. Cara terbaik untuk menghadapinya adalah dengan tidak menyamakan setiap jenis usaha, dan penyaluran pembiayaan tetap perlu melihatnya kasus per kasus.

c. Risiko Geografis

Risiko geografis ini dimungkinkan timbul karena kesalahan memilih tempat lokasi usaha, sebagai akibat kurang cermatnya memilih lokasi yang tepat dan aman. Pembiayaan usaha customer yang berlokasi di daerah rawan gempa, daerah gunung berapi, daerah rawan banjir, daerah rawan longsor, daerah yang sesungguhnya tidak cocok untuk bisnis yang dimohon oleh customer.

d. Risiko Persaingan

Bisnis apa pun yang ingin dimasuki/digeluti oleh customer tidak akan terlepas dari akan terjadinya persaingan bisnis. Persaingan ini dapat terjadi antara customer dengan usaha yang senjenis, atau dapat pula antarbank yang ingin

Ketidakmampuan memprediksi/meramal kondisi yang akan datang berakibat fatal bagi bisnis. Akibatnya banyak usaha yang dilakukan secara spekulasi dan bukan didasarkan pada perhitungan yang akurat.

2.6. Metode Analisis 5 C

Menurut Kasmir (2008). Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian setiap bank, biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5 C, Adapun penjelasan untuk analisis dengan 5 C Pembiayaan adalah sebagai berikut.

1. Character (Karakter)

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan pembiayaan benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si pekerjaan maupun yang bersifat pribadi seperti : cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hoby dan sosial standingnya. Ini semua merupakan ukuran “kemauan” membayar.

2. Capacity (Kapasitas)

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhiratnya akan terlihat “kemampuannya” dalam mengembalikan pembiayaan yang disalurkan.

3. Capital (Modal)

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dam laporan rugi laba) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital juga harus dilihat

dari sumber mana saja modal yang sekarang ini. 4. Collateral (Jaminan)

masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition Of Economy (Kondisi Ekonomi)

Dalam melihat pembiayaan hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan di masa yang akan datang sesuai sektor masing-masing serta prospek usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

Menurut Wisnaldi (2003), pada bisnis mikro karena karakteristik bisnisnya berbeda maka yang lebih diandalkan adalah factor 2C yaitu Character dan Capacity. Pertimbangan Character dan Capacity sebagai faktor utama dalam pertimbangan pemberian kredit mikro terutama karena 2C tersebut merupaan first way-out (jalan keluar pertama) dalam penyelesaian kredit serta keterbatasan debitur mikro dalam memenuhi persyaratan jaminan (Collateral) yang merupakan second way-out (jalan keluar kedua) dalam penyelesaian kredit.

Sedangkan menurut Wiyono (2003), untuk mikro banking karena situasi dan kondisi yang ada, maka collateral, capital, condition of economy dapat dihilangkan. Masyarakat sektor informal sudah jelas tidak akan memiliki jaminan tambahan yang bisa diandalkan, apalagi permodalannya. Namun mampu bertahan pada krisis ekonomi (dalam kondisi yang sulit). Oleh karena itu faktor-faktor yang perlu diperhatikan pada calon debitur mikro adalah character dan capacity (2C).

2.7 Penelitian Terdahulu

III. METODE PENELITIAN

3.1 Kerangka Pemikiran

3.1.1 Kerangka Teoritis

Secara umum bank memiliki peran dalam pelayanan jasa keuangan di masyarakat baik itu pembiayaan maupun pendanaan. Bank Syariah memiliki peran yang sama dengan Bank Konvensional tetapi memiliki prinsip dasar yang berbeda antara keduanya, dimana Bank Syariah berdasarkan prinsip islam sedangkan Bank Konvensional beradasarkan prinsip bunga.

Pembiayaan memiliki peran penting dalam Bank Syariah, secara sederhana meliputi pembiayaan konsumtif dan pembiayaan produktif. Pembiayaan konsumtif biasanya meliputi investasi sedangkan pembiayaan produktif meliputi modal kerja. Perbedaan mendasar pada dua jenis pembiayaan ini untuk mengidentifikasi kebutuhan nasabah pada tujuan pembiayaan yang diberikan.

Dalam proses realisasi pembiayaan, metode umum yang dilakukan oleh bank untuk mitigasi risiko yang kemungkinan akan timbul pasca realisasi pembiayaan adalah dengan prinsip 5C (Character, Capacity, Capital, Collateral, dan Condition Of Economy). Prinsip ini diadopsi dari perbankan konvensional,

karena pada praktiknya dalam mitigasi risiko hampir sama antara Bank Syariah dan Bank Konvensional. Lihat Gambar 4.

Bank Syariah Mikro dan sejenisnya juga mengadopsi metode yang sama, hanya saja dalam praktiknya dari prinsip 5C tersebut yang biasa digunakan hanya 3C (Character, Capacity dan Collateral), hal ini dapat dilihat pada penelitian-penelitian terdahulu. Prinsip-prinsip ini sangat mempengaruhi realisasi pembiayaan, dimana penjelasannya sebagai berikut :

1. Character

Dalam penelitian ini usia, pegalaman usaha dan tujuan pembiayaan menjadi faktor yang mempengaruhi dalam penilaian nasabah dari sisi karakternya. Usia menjadi cerminan bagaimana tingkat kedewasaan dan sikap tanggung jawab calon debitur terhadap penggunaan dan kesadaran membayar angsuran.

Pengalaman usaha menjadi tolak ukur bagaimana stabilitas usaha yang dijalankan, karena dalam persyaratan calon debitur di BNI Syariah sendiri minimal pengalaman suaha calon debitur adalah dua tahun lamanya. Sedangkan tujuan pembiayaan berpengaruh dalam kesesuaian tujuan awal nasabah mengambil pembiayaan di BNI Syariah dengan penggunaan setelah pembiayaan terealisasi, dalam akad di bank syariah kesesuain tujuan awal pengajuan pembiayaan dengan penggunaan pembiayaan setelahnya sangat diperhatikan.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya dan dalam mengembalikan pembiayaan yang disalurkan.

Pendapatan per bulan, jangka waktu pembiayaan dan sisa tanggungan pinjaman di tempat lain merupakan faktor-faktor yang berpengaruh dalam penilaian kapasitas calon debitur. Pendapatan per bulan calon debitur sangat mempengaruhi bagaimana calon debitur mampu membayar angsuran setiap jatuh tempo tanpa terkendala, sehingga risiko gagal bayar dapat dicegah dari awal.

Jangka waktu pembiayaan juga mempengaruhi untuk penialaian kapasitas calon debitur, karena jangka waktu ini akan mempengaruhi besar angsuran yang disesuaikan dengan kemampuan calon debitur untuk membayar angsuran baik itu harian, mingguan juga bulanan.

3. Collateral

Jaminan hendaknya melebihi jumlah pembiayaan yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. Jaminan merupakan penilaian akhir sebelum pembiayaan direalisasikan dan hal ini juga cukup berpengaruh juga merupakan berupa asset berharga yang dimiliki oleh calon debitur baik itu asset tetap dan asset bergerak. Contoh asset tetap yaitu tanah dan bangunan baik berupa tanah kosong, tanah dan rumah diatasnya, ruko atau kios. Sedangkan contoh asset bergerak yaitu kendaraan bermotor.

Gambar 2. Bagan kerangka pemikiran

Kondisi Ekonomi

Modal Jaminan

Asset Usaha dan Keluarga

Variabel teori (Capital dan Condition Of Economy tidak digunakan untuk penelitian ini berdasarkan penelitian Wisnaldi (2003), Teguh Wiyono (2003), Eko Putro Mulyarto (2009), ) dan Robbi Febrio (2010)Teguh Wiyono (2003)

Karakter

Usia

Pengalaman Usaha Tujuan Pembiayaan

Kapasitas

Pendapatan Per

Bulan

Jangka Waktu Pembiayaan

Sisa Tanggungan Pinjaman Di Tempat

Lain

Permasalahan :

Faktor-faktor yang mempengaruhi realisasi pembiayaan Mikro iB Hasanah

Metode penilaian yang dipertimbangkan dalam menganalisis faktor-faktor risiko nasabah pembiayaan Mikro iB Hasanah

Bank BNI Syariah KCP Mikro Depok

3.1.2. Kerangka Operasional

Analisis regresi berhubungan dengan studi ketergantungan satu variabel (variabel tidak bebas) pada satu atau lebih variabel lain (variabel yang menjelaskan) dengan maksud meramalkan nilai rata-rata hitung atau rata-rata variabel tidak bebas, dipandang dari segi nilai yang diketahui atau tetap (dalam pengambilan sampel berulang) .

Menurut (Gujarati, 2006). Apabila yang dipelajari adalah ketergantungan satu variabel pada lebih dari satu variabel yang menjelaskan dikenal sebagai analisis regresi majemuk (multiple regression) atau analisis regresi linier berganda. Variabel-variabel yang telah dianalisis menggunakan regresi linier dan diuji dengan uji t kemudian dibuat sebuah interpretasi mengenai data tersebut yang diterjemahkan secara deskriptif apakah variabel-variabel bebas tersebut berpengaruh terhadap besarnya realisasi pembiayaan mikro iB Hasanah di Bank BNI Syariah KCP Mikro Depok Citayam.

Evaluasi model pendugaan bertujuan untuk mengetahui apakah model yang diduga terpenuhi secara statistik. Dalam membuat suatu keputusan ada atau tidaknya pengaruh variabel bebas (X) terhadap variabel terikat (Y) secara bersama-sama (simultan), sedangkan uji t digunakan untuk melihat pengaruh setiap variabel bebas (X) terhadap variabel terikat (Y) dalam penelitian ini.

Secara matematis dan empiris rumusannya sebagai berikut :

Y = f (C1, C2, C3)………(1) Dimana :

C1 (Character) = dapat diukur dengan usia (X1), Pengalaman usaha (X2), tujuan pembiayaan (X3),

C2 (Capacity) = dapat dikur dengan pendapatan per bulan (X4), jangka waktu pembiayaan (X5),

C3 (Collateral) = dapat diukur dengan sisa tanggungan pinjaman di tempat lain (X6), asset usaha dan keluarga (X7).

Secara matematis :

Y = α + β1X1+ β2X2+ β3X3+ β4X4+ β5X5+ β6X6+ β7X7 + εi...(2) Dimana:

Y = Realisasi Pembiayaan X1 = Usia

X3 = Tujuan Pembiayaan X4 = Pendapatan Per Bulan X5 = Jangka Waktu Pembiayaan

X6 = Sisa Tanggungan Pinjaman Di Tempat Lain X7 = Asset Usaha dan Keluarga

εi = Error

Dan secara Empiris rumusannya sebagai berikut :

Ῡ = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + b6x6 + b7x7 + ei...(3) Dimana:

Ῡ = Realisasi Pembiayaan X1 = Usia

X2 = Pengalaman Usaha X3 = Tujuan Pembiayaan X4 = Pendapatan Per Bulan X5 = Jangka Waktu Pembiayaan

X6 = Sisa Tanggungan Pinjaman Di Tempat Lain X7 = Asset Usaha dan Keluarga

Ei = Error

Perumusan hipotesa dari faktor-faktor yang diduga mempengaruhi realisasi pembiayaan mikro iB Hasanah adalah sebagai berikut:

1. Usia

Ho : Usia tidak berpengaruh nyata terhadap realisasi pembiayaan H1 : Usia berpengaruh nyata positif terhadap realisasi pembiayaan 2. Pengalaman usaha

Ho : Pengalaman usaha tidak berpengaruh nyata terhadap realisasi pembiayaan H1 : Pengalaman usaha berpengaruh nyata positif terhadap realisasi pembiayaan 3. Tujuan pembiayaan

Ho : Tujuan pembiayaan tidak berpengaruh nyata terhadap realisasi pembiayaan H1 : Tujuan pembiayaan berpengaruh nyata terhadap realisasi pembiayaan 4. Pendapatan per bulan

Ho : Pendapatan per bulan tidak berpengaruh nyata terhadap realisasi pembiayaan H1 : Pendapatan per Bulan berpengaruh nyata positif terhadap realisasi pembiayaan

5. Jangka waktu pembiayaan

Ho : Jangka waktu pembiayaan tidak berpengaruh nyata terhadap realisasi pembiayaan

H1 : Jangka waktu pembiayaan berpengaruh nyata positif terhadap realisasi pembiayaan

Ho : Sisa tanggungan pinjaman di tempat lain tidak berpengaruh nyata terhadap realisasi pembiayaan

H1 : Sisa tanggungan pinjaman di tempat lain berpengaruh nyata positif terhadap realisasi pembiayaan

7. Asset usaha dan keluarga

Ho : Asset usaha dan keluarga tidak berpengaruh nyata terhadap realisasi pembiayaan

H1 : Asset usaha dan keluarga berpengaruh nyata positif terhadap realisasi pembiayaan

Keputusan pengujiannya adalah:

1. Terima Ho, jika t hitung < t tabel artinya, variabel-variabel bebas tidak berpengaruh nyata terhadap realisasi pembiayaan.

2. Tolak Ho, jika t hitung > t tabel artinya, variabel-variabel bebas yang diuji berpengaruh nyata terhadap realisasi pembiayaan Mikro iB Hasanah.

3.2. Lokasi Penelitian

Penelitian dilakukan di Bank BNI Syariah KCPM Depok yang beralamat di jalan Margonda Raya No. 222 E, Depok, 16423. Penelitian dilakukan di BNI Syariah cabang pembantu mikro Depok karena BNI Syariah cabang pembantu mikro Depok tidak mencapai target realisasi pembiayaan yang telah ditetapkan pada semester pertama tahun awal mulai melayani pembiayaan.

3.3. Prosedur Analisis Data

3.3.1. Metode dan Teknik Pengambilan Sampel

Metode dan teknik pengambilan sampel yang digunakan yaitu metode non probability sampling dengan menggunakan teknik convenience sampling. Pengambilan sampel dengan non acak dilakukan jika semua elemen populasi belum tentu memiliki peluang yang sama untuk terpilih menjadi anggota sampel, misalnya terdapat bagian populasi yang dengan sengaja tidak dijadikan anggota sampel yang mewakili populasi. Cara Dipermudah (Convinience Sampling), yaitu peneliti memiliki kebebasan untuk memilih siapa yang akan dijadikan sampel atau yang akan ditemui sebagai responden (Umar, 1996).

digenelisir. Namun ukuran sampel yang diterima akan sangat bergantung pada jenis penelitiannya.

1. Jika penelitiannya bersifat deskriptf, maka sampel minimumnya adalah 10% dari populasi

2. Jika penelitianya korelasional, sampel minimumnya adalah 30 subjek 3. Apabila penelitian kausal perbandingan, sampelnya sebanyak 30 subjek

per group

4. Apabila penelitian eksperimental, sampel minimumnya adalah 15 subjek per group

Jumlah nasabah pembiayaan Bank BNI Syariah KCP Mikro Depok sejak live mulai Januari sampai Agustus 2012 sebanyak 56 orang. Dari pendapat (Gay dan Diehl), yang menjadi populasi dalam penelitian ini adalah nasabah pembiayaan BNI Syariah KCP Mikro Depok Citayam dengan jumlah sampel yang diambil adalah 35 nasabah pembiayaan yang sudah terealisasi pencairannya baik itu masih berjalan ataupun sudah lunas.

3.3.2. Metode Pengumpulan Data

Metode yang digunakan untuk pengumpulan data adalah dengan wawancara dan dokumentasi. Model wawancara yang dapat dilakukan melipui wawancara tak berencana yang berfokus dan wawancara sambil lau. Wawancara tak berencana berfokus adalah pertanyaan yang diajukan secara tidak terstruktur, namun selalu berpusat pada satu pokok masalah tertentu. Wawancara sambil lalu adalah wawancara yang tertuju kepada orang-orang yang dipilih tanpa melalui seleksi terlebih dahulu secara teliti, tetapi dijumpai secara kebetulan (Koentjaraningrat, 1986, Danandjaja, 1988 dalam Idrus).

Wawancara tidak terstruktur adalah jenis wawancara yang lebih sesuai dalam penelitian kualitatif sebab jenis wawancara tidak terstruktur ini memberi peluang kepada peneliti untuk mengembangkan pertanyaan-pertanyaan (idrus, 2009). Wawancara pada penelitian ini hanya pelengkap dengan wawancara langsung pada bagian yang terkait, seperti ; analis pembiayaan mikro dan juga kordinator analis pembiayaan, terhadap aktivitas proses realisasi pembiayaan Mikro iB Hasanah.

misalnya data di Kantor BPS, Kantor Instansi Pemerintah, Perusahaan, dan lain-lain (bukan merupakan data langsung dari masyarakat). Dokumentasi yang didapatkan adalah laporan internal perusahaan yang meliputi laporan realisasi pembiayaan kurun waktu bulan januari sampai dengan agustus tahun 2012, analisa realisasi pembiayaan hasil dari sistem Eletronic Financing Origanizationi (EFO) pada BNI Syariah, dan profil perusahaan serta literatur-literatur perusahaan yang terkait dalam kebutuhan data penelitian. Sebagai data penunjang, dikumpulkan pula data-data yang telah diolah pada instansi-instansi terkait, seperti BI, BNI Syariah serta berbagai literatur lainnya yang berhubungan dengan penelitian.

3.3.3 Metode Pengolahan Data

Analisis regresi linear berganda ialah suatu alat analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap variabel terikat untuk membuktikan ada atau tidaknya hubungan fungsi atau hubungan kausal antara dua variabel bebas atau lebih (X1), (X2), (X3),...(Xn) dengan satu variabel terikat (Natawiria dan Riduwan,2010). Penelitian ini bertujuan untuk mencari tahu hubungan atau pengaruh 5C terhadap realisasi pembiayaan Mikro iB Hasanah pada bank BNI Syariah KCPM Depok, dari pengertian tersebut maka penelitian ini menggunakan analisis regresi linear berganda dan analisis deskriptif.

Data yang diperoleh merupakan data kualitatif dan kuantitatif. Sebelum diolah dan dianalisa, dilakukan beberapa prosedur pendahuluan terhadap data yang diperoleh yaitu membuat pengkodean dan penggolongan beberapa kategori jawaban. Pengolahan data menggunakan program komputer microsoft excel dan software SPSS 15. Data dibuat terlebih dahulu dalam tabel pada microsoft excel,

4.1 Sejarah Bank BNI Syariah

Sistem Syariah yang terbukti dapat bertahan dalam tempaan krisis moneter 1997, meyakinkan masyarakat bahwa sistem tersebut kokoh dan mampu menjawab kebutuhan perbankan yang transparan. Berdasarkan hal itu dan mengacu pada UU no 10 Tahun 1998, mulailah PT Bank Negara Indonesia (Persero) merintis Divisi Usaha Syariah.

Berawal dari 5 kantor Cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin yang mulai beroperasi tanggal 29 April 2000, kini BNI Syariah memiliki lebih dari 27 Cabang di seluruh Indonesia. Untuk memperluas layanan pada masyarakat, masing-masing kantor cabang utama tersebut membuka kantor-kantor cabang pembantu syariah (KCPS).

Selanjutnya berlandaskan peraturan Bank Indonesia No 8/3/ PBI/2006 tentang pemberian ijin bagi kantor cabang Bank konvensional yang memiliki KCPM usaha syariah untuk melayani pembukaan rekening produk dana syariah, BNI Syariah merespon ketentuan ini dengan cara bersinergi dengan cabang konvensional guna melakukan “office channelling”. Hingga saat ini outlet layanan syariah pada kantor cabang konvensional berjumlah 636 outlet.

Saat ini PT. BANK BNI Syariah telah Spin Off sejak 19 Juni 2010. BNI Syariah saat ini didukung oleh sistem Informasi Teknologi yang modern dan jaringan transaksi yang sangat luas di seluruh Indonesia dengan memanfaatkan jaringan Kantor Cabang BNI. Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah. Hal ini dibuktikan dengan penghargaan dari Majelis Ulama Indonesia (MUI) pada tahun 2004 sebagai Perbankan Syariah Terbaik.

melakukan investasi mudharabah melalui deposito syariah, tabungan syariah atau menitipkan dana melalui giro syariah dan tabungan titipan (wadiah), atau bahkan menghendaki mempersiapkan dana haji melalui tabungan iB (dibaca aibi, = islamic Banking) Haji, dan juga tabungan perencanaan iB Tapenas, maka nasabah dapat mengunjungi cabang BNI terdekat.

Secara nasional cabang BNI yang sudah dapat melayani pembukaan rekening syariah berjumlah lebih dari 600, dan dari waktu ke waktu jumlah ini terus meningkat sesuai dengan misi untuk memaksimalkan layanan dan kinerja sehingga menjadi bank syariah kebanggaan anak negeri. BNI Syariah menjalankan operasional bank berdasarkan prinsip syariah, seperti jual beli dan bagi hasil serta memiliki beragam produk dan jasa perbankan yang mampu memenuhi berbagai kebutuhan nasabah.

4.2 Pembiayaan Mikro iB Hasanah

BNI Syariah menyadari bahwa masyarakat yang menghendaki layanan syariah tidak terbatas pada masyarakat tertentu namun juga dibutuhkan oleh seluruh golongan masyarakat yang menghendaki layanan dan fasilitas perbankan yang nyaman, adil, dan modern. Kemudian pada awal 2012 BNI Syariah secara resmi melakukan ekspansi bisnisnya untuk pembiayaan mikro dengan brand produk “Mikro iB Hasanah” dan juga dibuka Kantor Cabang juga Kantor Cabang Pembantu Mikro di seluruh Indonesia dengan jumlah outlet sebanyak 60 buah, dimana Bank BNI Syariah KCPM Depok merupakan pilot project untuk divisi bisnis mikro BNI Syariah.

Dimana ketentuan umum dan khusus pembiayaan Mikro iB Hasanah adalah sebagai berikut :

Ketentuan Umum:

A. Latar Belakang

1. Sektor mikro terbukti mampu bertahan terhadap gejolak maupun krisis ekonomi.

2. Sebagai upaya meningkatkan komposisi penyaluran pembiayaan ke sektor produktif, terutama kepada segmen mikro.

B. Maksud dan Tujuan 1. Maksud

a. Memberikan layanan perbankan pada segmen bisnis mikro berbasis komunitas (community) yang artinya dalam pengelolaan pembiayaan segmen ini mampu memahami karakter dan mengenal nasabah pembiayaan/calon nasabah pembiayaan lebih mendalam serta melakukan komunikasi secara intensif agar dalam pemantauan pembiayaan dapat dilakukan dengan efektif dan efisien.

b. Memberikan pilihan dan kemudahan layanan perbankan kepada nasabah pembiayaan/ calon nasabah pembiayaan dalam memperoleh fasilitas pembiayaan syariah dengan persyaratan lebih mudah dan proses lebih cepat serta mengutamakan prinsip kehati-hatian berdasarkan penilaian karakter nasabah pembiayaan, kelayakan usaha dan agunan.

2. Tujuan

a. Meningkatkan portofolio pembiayaan produktif dan konsumtif syariah, terutama di segmen mikro

b. Meningkatkan profitabilitas pembiayaan BNI Syariah. C. Sasaran Pembiayaan

1. Kepada nasabah pembiayaan/calon nasabah pembiayaan yang berusaha di seluruh sektor ekonomi segmen mikro, nelayan, petani dan pekerja sektor ekonomi mikro lainnya (mass market).

2. Tujuan Pemberian Pembiayaan sbb:

a. Pemberian pembiayaan untuk tujuan produktif lainnya baik untuk penggunaan tambahan modal kerja maupun pengembangan usaha (investasi) serta keperluan pembelian barang lainnya (konsumtif). b. Pemberian pembiayaan baru (penetrasi), memelihara dan

mengembangkan fasilitas pembiayaan nasabah pembiayaan existing (retensi)

3. Pemberian pembiayaan dibatasi dengan radius (jarak lokasi usaha nasabah/calon nasabah pembiayaan dengan unit operasional) maksimal 10 (sepuluh) km.

Ketentuan Khusus :

A. Tujuan penggunaan pembiayaan adalah untuk modal kerja, investasi,dan konsumtif (kebutuhan pembelian barang lainnya) yang tidak bertentangan dengan syariah dan ketentuan peraturan perundangan yang berlaku.

B. Bentuk Pembiayaan dan Akad Pembiayaan

Bentuk pembiayaan non revolving dengan angsuran tetap, Akad pembiayaan yang digunakan adalah Murabahah dengan Wakalah.

C. Produk Pembiayaan Mikro

1. Mikro 1 iB Hasanah (sudah tidak dipasarkan) 2. Mikro 2 iB Hasanah

3. Mikro 3 iB Hasanah 4. Rahn Mikro iB Hasanah

Berdasarkan ketentuan umum dan khusus tersebut, terdapat beberapa persyaratan yang harus dipenuhi bagi calon debitur. Persyaratan-persyaratannya adalah sebagai berikut : kewarganegaraan Indonesia yang berumur 18-65 tahun, info BI calon debitur dengan status semua fasilitas kondisi 6 bulan terakhir lancar (kolektibilitas 1) ,memiliki karakter baik dan telah menjalankan usahanya minimal 2 tahun juga memiliki jaminan serta tidak masuk dalam daftar DHN (Daftar Hitam Nasional). Jenis usaha yang dijalankan oleh calon debitur adalah sektor UMKM yang biasanya berada di lingkungan pasar maupun pertokoan sepanjang jalan yang beradius ± 10 km dari kantor cabang/ cabang pembantu BNI Syariah Mikro berada. Selengkapnya dapat dilihat pada lampiran.

4.3 Struktur Organisasi dan Uraian Tugas

BNI Syariah KCP Mikro Depok dipimpin oleh seorang Pimpinan Cabang Pembantu Mikro yang memiliki kewenangan dalam memutuskan realisasi pembiayaan dengan membawahi beberapa bagian, yaitu bagian pelayanan nasabah dipimpin oleh penyelia layanan mikro yang membawahi seorang Customer Service/ Asisten Rahn dan dua Teller. Bagian berikunya adalah bagian pemasaran

dengan tugas sebagai ujung tombak dalam memenuhi target pembiayaan Mikro iB Hasanah di KCP Mikro Depok. Serta bagian terakhir yang sangat independen yaitu bagian risk dengan jabatan analis pembiayaan mikro sebagai filter dari aplikasi-aplikasi calon nasabah pembiayaan yang diajukan oleh bagian pemasaran untuk selanjutnya direkomendasikan kepada pimpinan cabang pembantu untuk disetujui atau tidak.

Berdasarkan struktur dari kantor pusat seharusnya terdapat bagian Asisten Collection (bagian penagih) yang berfungsi untuk penagih apabila terdapat

nasabah yang telat membayar angsuran maupun mulai macet dalam perjalanannya. Hanya saja sampai sekarang belum ada bagian tersebut, struktur lengkap dapat dililhat pada Lampiran 3.

4.4 Faktor-Faktor yang Mempengaruhi Realisasi Pembiayaan

Hubungan antara faktor-faktor yang mempengaruhi realisasi pembiayaan di Bank BNI Syariah KCPM Depok dapat dimodelkan dalam suatu fungsi permintaan. Pada penelitian ini, terdapat tujuh faktor yang diduga mempengaruhi realisasi pembiayaan, yaitu : usia(X1), pengalaman usaha(X2), tujuan pembiayaan(X3), pendapatan per bulan(X4), jangka waktu pembiayaan(X5), sisa tanggungan pinjaman di tempat lain(X6) dan asset usaha dan keluarga(X7). Kemudian untuk bisa diregresikan variabel-variabel tersebut diubah menjadi skala yang sesuai. Pada pembuatan model persamaan regresi linear berganda juga diperlukan beberapa asumsi mendasar diantaranya yakni normalitas, homogenitas dan multikolinearitas.

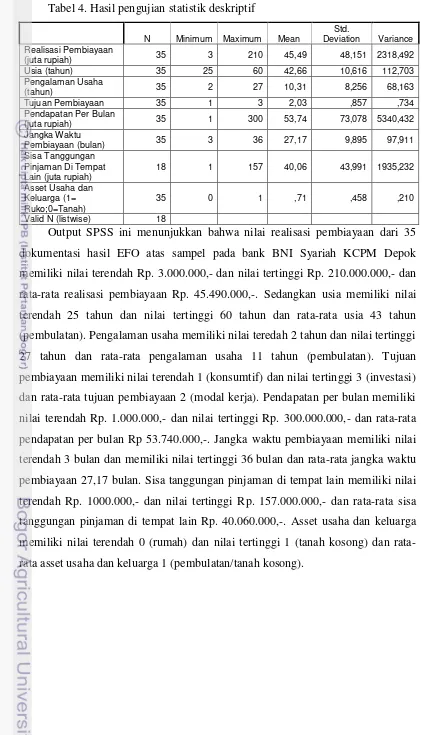

Tabel 4. Hasil pengujian statistik deskriptif

N Minimum Maximum Mean

Std.

Deviation Variance Realisasi Pembiayaan

(juta rupiah) 35 3 210 45,49 48,151 2318,492

Usia (tahun) 35 25 60 42,66 10,616 112,703

Pengalaman Usaha

(tahun) 35 2 27 10,31 8,256 68,163

Tujuan Pembiayaan 35 1 3 2,03 ,857 ,734

Pendapatan Per Bulan

(juta rupiah) 35 1 300 53,74 73,078 5340,432

Jangka Waktu

Pembiayaan (bulan) 35 3 36 27,17 9,895 97,911

Sisa Tanggungan Pinjaman Di Tempat Lain (juta rupiah)

18 1 157 40,06 43,991 1935,232

Asset Usaha dan Keluarga (1= Ruko;0=Tanah)

35 0 1 ,71 ,458 ,210

Valid N (listwise) 18

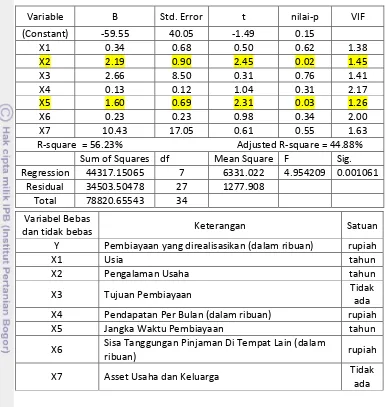

Tabel 5. Hasil pengujian model regresi linear berganda

Variable B Std. Error t nilai-p VIF

(Constant) -59.55 40.05 -1.49 0.15

X1 0.34 0.68 0.50 0.62 1.38

X2 2.19 0.90 2.45 0.02 1.45

X3 2.66 8.50 0.31 0.76 1.41

X4 0.13 0.12 1.04 0.31 2.17

X5 1.60 0.69 2.31 0.03 1.26

X6 0.23 0.23 0.98 0.34 2.00

X7 10.43 17.05 0.61 0.55 1.63

R-square = 56.23% Adjusted R-square = 44.88%

Sum of Squares df Mean Square F Sig.

Regression 44317.15065 7 6331.022 4.954209 0.001061

Residual 34503.50478 27 1277.908

Total 78820.65543 34

Hasil dari model regresi linear berganda adalah sebagai berikut :

Ῡ = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + b6x6 + b7x7 + ei

Y = -59.55 + 0.34 (usia) + 2.19 (pengalaman usaha) + 2.66 (tujuan pembiayaan) + 0.13 (pendapatan per bulan) + 1.60 (jangka waktu pembiayaan) + 0.23 (sisa tanggungan pinjaman di tempat lain) + 10.43 (asset usaha dan keluarga).

Dari hasil model regresi ini, jika x1,x2,x3,x4,x5,x6,x7 bertambah 1 satuan maka Y akan berkurang sebesar 41.97 satuan. Sehingga jika terjadi penambahan 1 satuan pada salah satu variabel atau semuanya akan mengurangi/menambah realisasi pembiayaan sebesar 41.97 satuan.

Variabel Bebas

dan tidak bebas Keterangan Satuan

Y Pembiayaan yang direalisasikan (dalam ribuan) rupiah

X1 Usia tahun

X2 Pengalaman Usaha tahun

X3 Tujuan Pembiayaan Tidak

ada

X4 Pendapatan Per Bulan (dalam ribuan) rupiah

X5 Jangka Waktu Pembiayaan tahun

X6 Sisa Tanggungan Pinjaman Di Tempat Lain (dalam

ribuan) rupiah

X7 Asset Usaha dan Keluarga Tidak

R-square (Koefisien Determinasi)

R-square = 56.23% artinya keragaman yang mampu dijelaskan oleh faktor-faktor dalam model sebesar 56.23% sedangkan sisanya 43.77% dijelaskan oleh faktor lain diluar model.

Uji-F (Uji model secara keseluruhan)

H0 : Secara bersama-sama semua peubah X tidak berpengaruh nyata terhadap Y H1 : Secara bersama-sama semua peubah X berpengaruh nyata terhadap Y

Dari hasil uji-F diatas diperoleh F-hitung = 4.954209 dengan nilai-p(0.001061) < alpha 5% maka tolak H0 artinya secara bersama-sama semua peubah X berpengaruh nyata terhadap Y.

Uji-t (Menguji pengaruh masing-masing peubah X terhadap Y)

a. Usia. Faktor usia digunakan untuk melihat karakter dari seorang calon debitur, kedewasaan dan tanggung jawab pembayaran angsuran. Dari hasil uji-t diatas diperoleh nilai t-hitung(0.50) dengan nilai-p(0.62)>alpha 5% maka terima H0 Artinya apabila nilai signifikasi lebih besar dari nilai taraf nyata maka variabel tersebut tidak memiliki pengaruh nyata.

b. Pengalaman Usaha. Lama usaha merupakan salah satu faktor yang mempengaruhi realisasi pembiayaan, karena lamanya suatu usaha akan menunjukkan perkembangan dan eksistensi dari usaha tersebut. Dari hasil uji-t diauji-tas diperoleh nilai uji-t-hiuji-tung(2.45) dengan nilai-p(0.02)&luji-t;alpha 5% maka tolak H0, pengalaman usaha berpengaruh nyata secara postif. Setiap kenaikan pengalaman usaha 1 tahun maka akan meningkatkan realisasi pembiayaan sebesar 2.19 juta rupiah dengan asumsi cateris paribus.