SKRIPSI

PENGARUH DEBT TO ASSET RATIO, DEBT TO EQUITY RATIO TERHADAP RETURN ON ASSETS

PADA PERUSAHAAN PERTANIAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

TANTRI EKA WARDANA 100522136

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH DEBT TO ASSET RATIO, DEBT TO EQUITY RATIO TERHADAP RETURN ON ASSETS

PADA PERUSAHAAN PERTANIAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah apakah ada pengaruh dari Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) secara signifikan terhadap Retrun on Asset (ROA) secara parsial dan simultan pada perusahaan pertanian yang terdaftar di BEI. Tujuan penelitian ini adalah untuk mengetahui apakah ada pengaruh dari Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) secara signifikan terhadap Retrun on Asset (ROA) secara parsial dan simultan pada perusahaan pertanian yang terdaftar di BEI.

Hipotesis dalam penelitian ini ialah ada pengaruh dari Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) secara signifikan terhadap Retrun on Asset (ROA) secara parsial dan simultan pada perusahaan pertanian yang terdaftar di BEI.

Pengumpulan data sekunder dilakukan dengan memperoleh data secara tidak langsung yang berupa laporan keuangan perusahaan yang dipublikasikan melalui BEI selama periode 2009 – 2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 14 perusahaan yang terdaftar di BEI diperoleh 10 perusahaan sampel. Metode analisis yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa variabel DAR, DER secara simultan tidak berpengaruh secara signifikan terhadap ROA. Pengujian secara Parsial menunjukkan variabel DAR, DER secara parsial tidak berpengaruh secara signifikan terhadap ROA.

ABSTRACT

EFFECT OF DEBT TO ASSET RATIO , DEBT TO EQUITY RATIO OF RETURN ON ASSETS LISTED IN AGRICULTURE IN BEI

Formulation of the problem in this study is whether there is the influence of the Debt to Asset Ratio ( DAR ) and the Debt to Equity Ratio ( DER ) significantly to Retrun on Assets ( ROA ) partially and simultaneously on agricultural company listed on BEI . The purpose of this study was to determine whether there is an influence of the Debt to Asset Ratio ( DAR ) and the Debt to Equity Ratio ( DER ) significantly to Retrun on Assets ( ROA ) partially and simultaneously on agricultural company listed on the BEI .

The hypothesis of this study is that there is an influence of the Debt to Asset Ratio ( DAR ) and the Debt to Equity Ratio ( DER ) significantly to Retrun on Assets ( ROA ) partially and simultaneously on agricultural company listed on BEI .

Secondary data collection is done with the data obtained indirectly in the form of financial statements published by the company during the period BEI 2009-2011 . The sample selection method and purposive sampling of 14 companies listed on BEI gained 10 sample firms . The analytical method used was multiple linear regression and performed classical assumption first.

These results indicate that the variable DAR , DER simultaneously not significantly affect ROA . Partial testing showed variable DAR , DER partially no significant effect on ROA .

KATA PENGANTAR

Puji syukur yang sebesar-besarnya penulis ucapkan kepada Tuhan Yang

Maha Esa yang telah memberikan rahmat-Nya sehingga penulis dapat

menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Debt to Asset Ratio

(DAR), Debt to Equity Ratio (DER) terhadap Return on Asset (ROA) pada Perusahaan Pertanian yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Program Studi

Strata-1 Akuntansi Universitas Sumatera Utara.

Penulis menyadari tidak dapat berdiri sendiri dalam menyelesaikan

penelitian ini tanpa bantuan dan dorongan baik materil maupun spiritual dari

berbagai pihak. Oleh karena itu, dengan penuh rasa hormat penulis ingin

menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia

Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas

4. Bapak Drs. Chairul Nazwar,M.Si.,Ak sebagai Dosen Pembimbing skripsi

yang telah banyak memberikan masukan dan arahan dalam menyelesaikan

skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar,M.Si.,Ak selaku Dosen Pembaca Penilai yang

telah memberikan waktu untuk membaca dan menilai skripsi ini.

6. Orang tua penulis, Ayahanda Willy Ardana dan Ibunda Marina yang telah

memberikan dukungan baik moril dan materil kepada penulis. Serta seluruh

sahabat penulis yang telah menjadi sumber inspirasi dan yang mendukung

penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna

karena keterbatasan kemampuan dan lmu pengetahuan yang dimiliki. Oleh karena

itu dibutuhkan kritik dan saran yang bersifat membangun dari semua pihak demi

kesempurnaan skripsi ini. Akhir kata semoga skripsi ini dapat bermanfaat bagi

semua pihak yang berkepentingan.

Medan, Oktober 2013

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... DAFTAR LAMPIRAN ... iv

DAFTAR SNGKATAN ... iv

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Hutang... 9

2.1.1.1 Hutang Jangka Pendek ... 10

2.1.1.2 Hutang Jangka Panjang ... 10

2.1.1.3 Faktor – Faktor yang Memiliki PengaruhTerhadap Kebijakan Hutang... 11

2.1.2 Rasio Solvabilitas... 13

2.1.3 Profitabilitas... 15

2.1.3.1 Cara Mengukur Rasio Profitabilitas... 17

2.2 Tinjauan Penelitian Terdahulu... 20

2.3 Kerangka Konseptual... 25

2.4 Hipotesis... 27

BAB III METODELOGI PENELITIAN 3.1 Jenis Penelitian... 28

3.2 Jenis Sumber Data... 28

3.3 Populasi dan Sampel Penelitian... 28

3.4 Defenisi Operasional Variabel... 30

3.5 Teknik Pengumpulan Data... 31

3.6 Metode dan Teknik Analisis Data... 31

3.6.1 Metode Analisis Data... 31

3.6.2 Pengujian Hipotesis... 34

3.7 Waktu Penelitian ... 36

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 38

4.1.1 Data Penelitian... 38

4.1.2 Fluktuasi Retrun On Asset... 39

4.1.3 Fluktuasi Dest To Asset Ratio... 43

4.1.4 Fluktuasi Debt To Equity Ratio... 47

4.2 Analisis Statistik... 51

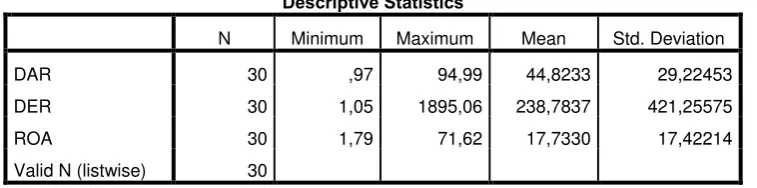

4.2.1 Analisis Statistik Deskriptif... 51

4.2.2 Analisis Regresi Sederhana... 52

4.2.3 Uji Asumsi Klasik... 53

4.2.3.1 Uji Normalitas... 53

4.2.3.3 Uji Autokorelasi... 62 4.1.3.4 Pengujian Hipotesis... 63 4.3 Pembahasan... 67

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 71 5.2 Saran ... 72

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Hasil Penelitian Terdahulu ... 23

3.1 Sampel Penelitian ... 30

3.2 Operasional Variabel... 30

3.3 Waktu Penelitian ... 36

4.1 Data Variabel ROA ( Y ) ... 38

4.2 Data Variabel DAR ( X1 ) ... 38

4.3 Data Variabel DER ( X2 ) ... 39

4.4 Pertumbuhan ROA ... 39

4.5 Pertumbuhan DAR ... 44

4.6 Pertumbuhan DER ... 48

4.7 Statistik Deskriptif ... 51

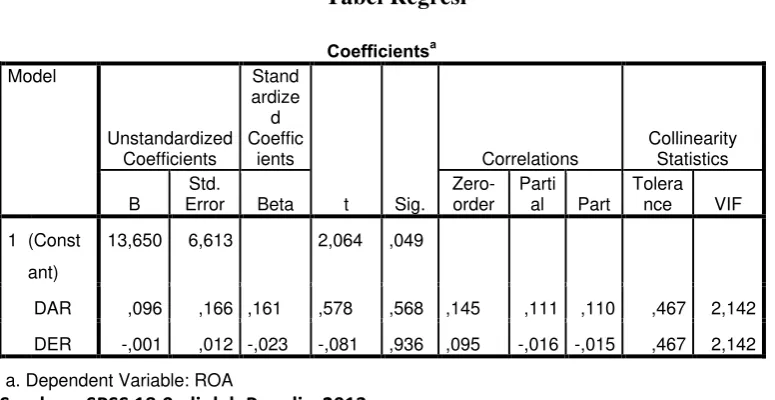

4.8 Tabel Regresi ... 52

4.9 Hasil Uji Normalitas Pendekatan Kolnogrov-Sinirnov ... 55

4.10 Hasil Uji Normalitas (2) Setelah Transformasi dengan logaritma Natural ... 57

4.11 Hasil Uji Multikolinieritas ... 60

4.12 Hasil Uji Autokorelasi ... 62

4.13 Hasil Penguji Koefisien Determinasi ... 64

4.14 Hasil Uji Signifikan Simultan ( Uji – F ) ... 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Histogram Uji Normalitas ... 54

4.2 Uji Normalitas P - Plot ... 56

4.3 Histogram Setelah Transformasi ... 58

4.4 Grafik Normal P – Plot Setelah Transformasi ... 59

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH DEBT TO ASSET RATIO, DEBT TO EQUITY RATIO TERHADAP RETURN ON ASSETS

PADA PERUSAHAAN PERTANIAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah apakah ada pengaruh dari Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) secara signifikan terhadap Retrun on Asset (ROA) secara parsial dan simultan pada perusahaan pertanian yang terdaftar di BEI. Tujuan penelitian ini adalah untuk mengetahui apakah ada pengaruh dari Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) secara signifikan terhadap Retrun on Asset (ROA) secara parsial dan simultan pada perusahaan pertanian yang terdaftar di BEI.

Hipotesis dalam penelitian ini ialah ada pengaruh dari Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) secara signifikan terhadap Retrun on Asset (ROA) secara parsial dan simultan pada perusahaan pertanian yang terdaftar di BEI.

Pengumpulan data sekunder dilakukan dengan memperoleh data secara tidak langsung yang berupa laporan keuangan perusahaan yang dipublikasikan melalui BEI selama periode 2009 – 2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 14 perusahaan yang terdaftar di BEI diperoleh 10 perusahaan sampel. Metode analisis yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa variabel DAR, DER secara simultan tidak berpengaruh secara signifikan terhadap ROA. Pengujian secara Parsial menunjukkan variabel DAR, DER secara parsial tidak berpengaruh secara signifikan terhadap ROA.

ABSTRACT

EFFECT OF DEBT TO ASSET RATIO , DEBT TO EQUITY RATIO OF RETURN ON ASSETS LISTED IN AGRICULTURE IN BEI

Formulation of the problem in this study is whether there is the influence of the Debt to Asset Ratio ( DAR ) and the Debt to Equity Ratio ( DER ) significantly to Retrun on Assets ( ROA ) partially and simultaneously on agricultural company listed on BEI . The purpose of this study was to determine whether there is an influence of the Debt to Asset Ratio ( DAR ) and the Debt to Equity Ratio ( DER ) significantly to Retrun on Assets ( ROA ) partially and simultaneously on agricultural company listed on the BEI .

The hypothesis of this study is that there is an influence of the Debt to Asset Ratio ( DAR ) and the Debt to Equity Ratio ( DER ) significantly to Retrun on Assets ( ROA ) partially and simultaneously on agricultural company listed on BEI .

Secondary data collection is done with the data obtained indirectly in the form of financial statements published by the company during the period BEI 2009-2011 . The sample selection method and purposive sampling of 14 companies listed on BEI gained 10 sample firms . The analytical method used was multiple linear regression and performed classical assumption first.

These results indicate that the variable DAR , DER simultaneously not significantly affect ROA . Partial testing showed variable DAR , DER partially no significant effect on ROA .

BAB I PENDAHULUAN

1.1Latar Belakang

Secara umum setiap perusahaan memiliki tujuan untuk meningkatkan laba

yang diperoleh. Suatu perusahaan haruslah berada dalam keadaan menguntungkan

agar dapat melangsungkan hidupnya. Dalam menjalankan usahanya perusahaan

haruslah memiliki sumber dana bagi perusahaan. Sumber dana terdiri dari hutang

lancar, hutang jangka panjang dan ekuitas pemilik. Salah satu sumber dana yang

banyak digunakan oleh perusahaan dalam mendanai aktiva atau asset perusahaan

adalah dengan hutang.

Tujuan utama perusahaan adalah mempertahankan kelangsungan hidupnya

(going concern) serta pencapaian laba yang optimal. Perusahaan dituntut untuk

mampu menentukan kinerja usaha yang baik sebagai jaminan kelangsungan

hidupnya. Perusahaan membuat berbagai kebijakan dalam usaha pencapaian

profitabilitas optimal. Perusahaan dapat menggunakan rasio Return on Assets

(ROA) sebagai indikator mengukur kemampuan perusahaan dalam menghasilkan

profitabilitas. Rasio ini diperoleh membagikan laba bersih perusahaan dengan

total aktiva. Rasio return on asset (ROA) menunjukkan keefisienan perusahaan

dalam mengelola seluruh aktiva.

Laba merupakan kelebihan hasil (revenue) dari biaya seluruh pos pendapatan

(gain) dan rugi dari biaya tidak termasuk bunga, pajak dan bagi hasil. Laba

merupakan perbedaan antara pendapatan dalam suatu periode dan biaya yang

memiliki dua tahap proses pengukuran secara fundamental yaitu pengakuan

pendapatan sesuai dengan prinsip realisasi dan pengakuan biaya. Perbandingan

yang tepat atas pendapatan dan biaya, dilakukan dalam laporan laba rugi.

Penyajian informasi laba melalui laporan tersebut merupakan fokus kinerja

perusahaan yang penting dibanding dengan pengukuran kinerja yang mendasarkan

pada gambaran meningkatnya atau menurunnya modal bersih. Lebih lanjut

informasi laba juga dapat digunakan untuk memprediksi pertumbuhan laba di

masa mendatang.

Laba pada umumnya dipakai sebagai ukuran dari prestasi yang dicapai

dalam suatu perusahaan. Penelitian Atmini (Wa’affani, 2008:7) menyatakan

bahwa “laba yang dilaporkan oleh manajemen adalah untuk memperbaiki citra

perusahaan dimata pihak eksternal yaitu bahwa perusahaan memiliki resiko yang

rendah”. Selain itu, informasi laba yang dilakukan manajemen untuk memberikan

informasi yang relevan dalam melakukan prediksi terhadap laba yang akan

datang. Informasi laba dapat meningkatkan kepuasan relasi-relasi usaha,

meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen dan

meningkatkan kompensasi manajemen. Namun demikian kemampuan perusahaan

untuk memperoleh laba tersebut dipengaruhi oleh beberapa faktor diantaranya

penjualan, biaya, dan modal kerja. Selain itu perusahaan yang memiliki hutang

yang tinggi tentu akan berkurang labanya karena sebagian laba digunakan untuk

membayar hutang.

Bagi manajemen perusahaan, prediksi laba satu tahun ke depan merupakan

dibandingkan dengan laba aktual sehingga diperoleh selisih lebih atau selisih

kurang. Perbedaan inilah yang nantinya menjadi perhatian manajemen di dalam

evaluasi tahunan. Untuk itu, penilaian kinerja perusahaan penting dilakukan baik

oleh manajemen, pemegang saham, pemerintah, maupun pihak lain yang

berkepentingan dan terkait dengan distribusi kesejahteraan di antara mereka, tidak

terkecuali perusahaan perbankan.

Masalah yang dihadapi dalam penelitian ini adalah adanya kecenderungan

turunnya laba perusahaan Pertanian di BEI (dilihat dari lampiran). Berdasarkan

data lampiran diketahui bahwa turunnya laba perusahaan tahun 2009 pada

perusahaan Pertanian sebagai indikasi utama alasan penelitian ini.

Perkembangan laba diindikasikan sekitar 45% perusahaan mengalami

masalah pada tahun 2009. Masalah yang dimaksud yaitu laba yang menurun, laba

yang tidak stabil dan laba negatif. Pada tahun 2009 PT. SMART Tbk mengalami

penurunan laba yang signifikan, pada PT. Bisi Internasional Tbk menunjukkan

penurunan laba negatif yang terjadi dari tahun 2009, dan Bakrie Sumatra

Plantations Tbk laba mulai menurun di tahun 2009 yang pada tahun 2010 laba

mulai sedikit meningkat, tetapi menurun kembali pada tahun 2011, penurunan

juga terjadi pada Multibreeder Adirama Ind.Tbk di tahun 2009 walaupun sempat

mengalami peningkatan laba di tahun 2010 dan mengalami penurunan laba

kembali secara signifikan di tahun 2011,. Tentunya hal ini akan berdampak bagi

pada jumlah laba, maka para investor akan menjadi tidak percaya untuk

menginvestasikan dana mereka.

Fenomena Total Hutang mengalami peningkatan di tahun 2009 sebesar

45%, dimana Bumi Teknokultura Unggul Tbk mengalami kenaikan total hutang

di tahun 2009 dan 2011, Bisi Internasional Tbk mengalami kenaikan total hutang

yang sangat signifikan ditahun 2009, kenaikan yang sama juga terjadi pada

Multibreeder Adirama Ind.Tbk ditahun 2009 dan mengalami penurunan modal

hutang di tahun 2010 tetapi mengalami kenaikan yang sangat signifikan di tahun

2011. Total hutang yang meningkat tentunya akan berdampak positif apabila

dana tersebut digunakan untuk memperbesar modal kerja bagi perusahaan dan

akan berdampak negatif apabila digunakan untuk membayar hutang sebelumnya.

Modal kerja, sebagian besar perusahaan mengalami kenaikan pada total

modal kerja dan sebahagian mengalami penurunan modal kerja, yaitu

Multibreeder Adirama Ind.Tbk yang mengalami penurunan di tahun 2009 dan

sempat mengalami kenaikan modal kerja di tahun 2010 tetapi mengalami

penurunan modal kerja kembali pada tahun 2011, Bumi Teknokultura Unggul Tbk

mengalami penurunan modal kerja yang sinifikan pada tahun 2009 sampai 2011.

Kenaikan pada total modal kerja berarti pendanaan perusahaan juga meningkat.

Dan sebaliknya, penurunan pada total modal kerja berarti pendanaan perusahaan

juga menurun.

Penelitian yang dilakukan oleh Jin dan Machfoedz (Wa’affani, 2008:6)

variabel-variabel antara lain ukuran perusahaan, profitabilitas sektor industri dan kebijakan

hutang perusahaan”.

Faktor yang mempengaruhi besar kecilnya laba usaha yang diterima

perusahaan adalah modal kerja. Bagi beberapa perusahaan yang memiliki ekuitas

pemilik besar, tidak akan mengalami kesulitan dalam mengembangkan usahanya,

namun tidak sedikit perusahaan yang memiliki keterbatasan ekuitas pemilik,

sehingga mereka sulit untuk mengembangkan usahanya, agar dapat mengatasi hal

tersebut, pada umumnya pihak manajemen perusahaan memiliki dua pilihan, yaitu

menerbitkan saham baru atau melakukan pinjaman dari pihak luar baik dalam

hutang jangka pendek maupun hutang jangka panjang, apabila manajemen

memilih hutang sebagai alternatif sumber modal kerja, maka manajemen

perusahaan dituntut untuk bekerja keras agar penggunaan modal kerja tersebut

dapat memberikan keuntungan yang besar bagi perusahaan, sehingga perusahaan

dapat berkembang dengan baik dan mampu membayar hutang tersebut kepada

kreditor, baik pokok maupun bunganya.

Salah satu faktor yang paling mempengaruhi turunnya laba adalah

meningkatnya total hutang. Penggunaan hutang dalam jumlah besar dapat

mengurangi laba perusahaan sehingga dapat membawa kearah kebangkrutan

Brigham ( Wa’affani, 2008:3). Di lain pihak ditinjau dari segi sudut pemegang

saham, solvabilitas yang tinggi tak selalu menguntungkan karena berpeluang

menimbulkan dana-dana yang menganggur yang sebenarnya dapat digunakan

untuk berinvestasi dalam proyek-proyek yang menguntungkan perusahaan.

meningkatkan bunga dan beban biaya terhadap perusahaan, hal tersebut

berdampak pada turunnya laba perusahaan. Jadi besarnya hutang secara langsung

berpengaruh terhadap naik turunnya laba perusahaan, oleh karena itu kebijakan

hutang sangat penting dilakukan agar berdampak positif pada perusahaan dan

kenaikan laba perusahaan. Jika perusahaan menggunakan lebih banyak hutang

dibanding ekuitas pemilik maka tingkat solvabilitas akan meningkat karena beban

bunga yang harus di tanggung juga meningkat. Hal ini akan berdampak terhadap

menurunnya profitabilitas. Pada dasarnya, jika perusahaan meningkatkan jumlah

hutang sebagai sumber dananya hal tersebut dapat meningkatkan risiko keuangan.

Jika perusahaan tidak dapat mengelola dana yang diperoleh dari hutang secara

produktif, hal tersebut dapat memberikan pengaruh negatif dan berdampak

terhadap menurunnya profitabilitas perusahaan. Sebaliknya jika utang tersebut

dapat dikelola dengan baik dan digunakan untuk proyek investasi yang produktif,

hal tersebut dapat memberikan pengaruh yang positif dan berdampak terhadap

peningkatan profitabilitas perusahaan.

Penelitian terdahulu yang membahas hubungan antara DAR dan DER

terhadap ROA dan mempunyai kaitan dengan penelitian ini diantaranya oleh

Dessy (2010) mengemukakan hasil penelitian bahwa DAR dan DER mempunyai

pengaruh baik secara parsial maupun simultan terhadap ROA yang terjadi pada

Perusahaan Pertanian yang terdaftar di BEI periode 2006 sampai 2009. Hal ini

dilihat dari hasil korelasi berganda dan uji-F yang menunjukkan bahwa sig.

Berdasarkan uraian yang telah dikemukakan diatas, maka penulis tertarik

untuk mengadakan penelitian dengan mengambil judul: “Pengaruh Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER) terhadap Return on Asset (ROA) pada Perusahaan Pertanian yang Terdaftar di Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka perumusan

masalah dari penelitian ini adalah apakah ada pengaruh dari Debt to Asset Ratio

(DAR) dan Debt to Equity Ratio (DER) secara signifikan terhadap Return on

Assets (ROA) secara parsial dan simultan pada perusahaan pertanian yang

terdaftar di BEI.

1.3Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian yang akan dilakukan ini adalah :

1. Untuk mengetahui apakah Debt to Asset Ratio (DAR) berpengaruh terhadap

Return on Assets (ROA) baik secara simultan maupun parsial pada perusahaan

pertanian yang terdaftar di BEI.

2. Untuk mengetahui apakah Debt to Equity Ratio (DER) berpengaruh terhadap

Return on Assets (ROA) baik secara simultan maupun parsial pada perusahaan

pertanian yang terdaftar di BEI.

3. Untuk mengetahui apakah Debt to Asset Ratio (DAR) dan Debt to Equity Ratio

(DER) berpengaruh terhadap Return on Assets (ROA) baik secara simultan

1.4Manfaat Penelitian

Penelitian ini diharapkan juga dapat bermanfaat bagi pihak-pihak yang

berkepentingan yaitu :

1. Bagi penulis, sebagai tambahan ilmu pengetahuan dan wawasan mengenai

konsep solvabilitas dan profitabilitas.

2. Bagi investor dan kreditor penelitian ini diharapkan dapat menjadi bahan

pertimbangan dalam pengambilan keputusan untuk melakukan investasi dan

memberikan kredit pada suatu perusahaan.

3. Penelitian ini diharapkan dapat memberikan kontribusi bagi pengembangan

teori terutama untuk penelitian yang sama di masa yang akan datang.

4. Menambah literatur mengenai aspek fundamental yang berkaitan dengan

solvabilitas khususnya pengaruh dari DAR dan DER terhadap ROA yang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Hutang

Hutang sering disebut juga sebagai kewajiban, dalam pengertian

sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar

oleh perusahaan kepada pihak lain. Untuk menentukan suatu transaksi sebagai

hutang atau bukan sangat tergantung pada kemampuan untuk menafsirkan

transaksi atau kejadian yang menimbulkannya, seperti yang dikemukakan oleh

FASB berikut ini dalam Statement of Financial Accounting Concept No.6

(Chariri dan Ghozali, 2005:157) yaitu “hutang adalah pengorbanan manfaat

ekonomi yang mungkin terjadi di masa yang mendatang yang mungkin timbul

dari kewajiban sekarang dari suatu entitas untuk menyerahkan aktiva atau

memberikan ke entitas lain dimasa mendatang sebagai akibat transaksi di

masa lalu”.

Menurut Munawir (2007:18) ialah “hutang adalah semua kewajiban

keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang

ini merupakan sumber dana atau modal kerja perusahaan yang berasal dari

kreditor”, sedangkan menurut Hongren, et. al. (2006:505) menyatakan bahwa

“hutang merupakan suatu kewajiban untuk memindahkan harta atau

memberikan jasa di masa yang akan datang”. Berdasarkan definisi-definisi di

kepada pihak lain yang harus dibayar dengan uang, barang, atau jasa pada saat

jatuh tempo.

2.1.1.1 Hutang Jangka Pendek

Kadang kala perusahaan meminjam uang dalam jangka pendek

untuk kegiatan operasi perusahaan yang biasa disebut dengan hutang

(kewajiban) jangka pendek atau lancar. Menurut Yusup (2005:230),

“kewajiban lancar adalah hutang yang diharapkan akan dibayar (1) dalam

jangka waktu satu tahun atau siklus akuntansi operasi normal perusahaan,

(2) dengan menggunakan aktiva lancar atau hasil pembentukan kewajiban

lancar yang lain”. Menurut Dyckman, et al. (2000:138), “kewajiban lancar

adalah kewajiban yang likuidasinya secara layak diperkirakan akan

memerlukan penggunaan sumber daya yang ada, yang secara tepat

diklasifikasikan sebagai aktiva lancar, atau penciptaan kewajiban lancar

lain”. Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa

hutang jangka pendek adalah kewajiban yang akan jatuh tempo dalam

waktu satu tahun atau siklus operasi normal perusahaan dan harus dilunasi

dengan menggunakan aktiva lancar, serta kewajiban tersebut berdasarkan

transaksi yang telah terjadi.

2.1.1.2 Hutang Jangka Panjang

Menurut Kieso (2002:242) bahwa “hutang jangka panjang terdiri

dari pengorbanan manfaat ekonomi yang sangat mungkin di masa depan

akibat kewajiban sekarang yang tidak dibayarkan dalam satu tahun atau

et al. (2000:184), “hutang jangka panjang adalah kewajiban dengan jangka

waktu yang melebihi satu tahun dari tanggal neraca atau siklus operasi,

mana yang lebih lama”.

Menurut Baridwan (2000:365) bahwa “hutang jangka panjang

digunakan untuk menunjukkan hutang-hutang yang pelunasannya akan

dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari

sumber-sumber yang bukan dari kelompok aktiva lancar”. Sesuai dengan

pendapat yang dikemukakan oleh Gunadi (2005:83) bahwa “kewajiban

jangka panjang merupakan hutang yang tidak akan jatuh tempo dalam

waktu satu tahun atau yang pengeluarannya tidak menggunakan sumber

aktiva lancar”. Berdasarkan definisi dan penjelasan para ahli di atas, maka

dapat disimpulkan bahwa hutang jangka panjang merupakan pinjaman

yang diperoleh perusahaan dari kreditor, yang jatuh temponya lebih dari

satu tahun, dan dilunasi dengan sumber-sumber yang bukan dari aktiva

lancar, serta jumlah hutang jangka panjang tersebut tidak boleh melebihi

jumlah ekuitas pemilik.

2.1.1.3 Faktor-Faktor Yang Memiliki Pengaruh Terhadap Kebijakan Hutang

Terdapat beberapa faktor yang memiliki pengaruh terhadap

kebijakan hutang, antara lain :

1. NDT (Non-Debt Tax Shield)

Manfaat dari penggunaan hutang adalah bunga hutang yang dapat

pajak, perusahaan dapat menggunakan cara lain seperti depresiasi dan

dana pensiun. Dengan demikian, perusahaan dengan NDT tinggi tidak

perlu menggunakan hutang yang tinggi.

2. Struktur Aktiva

Besarnya aktiva tetap suatu perusahaan dapat menentukan

besarnya penggunaan hutang. Perusahaan yang memiliki aktiva tetap

dalam jumlah besar dapat menggunakan hutang dalam jumlah besar

karena aktiva tersebut dapat digunakan sebagai jaminan pinjaman.

3. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas

investasinya akan menggunakan hutang yang relatif kecil. Laba

ditahannya yang tinggi sudah memadai membiayai sebagian besar

kebutuhan pendanaan.

4. Risiko Bisnis

Perusahaan yang memiliki risiko bisnis yang tinggi akan

menggunakan hutang yang lebih kecil untuk menghindari risiko

kebangkrutan.

5. Ukuran Perusahaan

Perusahaan yang besar cenderung terdiversifikasi sehingga

menurunkan risiko kebangkrutan. Di samping itu, perusahaan yang besar

6. Kondisi Internal Perusahaan

Kondisi internal perusahaan menentukan kebijakan penggunaan

hutang dalam suatu perusahaan.

2.1.2 Rasio Solvabilitas

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk

memenuhi segala kewajiban finansialnya apabila perusahaan sekiranya saat ini

dilikuidasikan. Menurut Mamduh M.Hanafi (2005:40) ialah “rasio solvabilitas ini

mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya”.

Menurut Munawir (2007:32), “rasio solvabilitas adalah kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang”.

Pengertian rasio solvabilitas dimaksudkan sebagai kemampuan perusahaan untuk

membayar semua hutang-hutangnya baik jangka pendek maupun jangka panjang.

Solvabilitas mengukur sejauh mana perusahaan dibiayai oleh hutang.

Solvabilitas Ratio merupakan perbandingan antara hutang dan aktiva yang

menunjukkan besarnya bagian aktiva yang diperoleh atau didanai oleh hutang dan

yang termasuk dalam perhitungan hutang adalah kewajiban lancar dan semua

obligasi (hutang jangka panjang). Supaya aman, porsi hutang harus lebih kecil

dari aktiva, berarti semakin kecil nilai rasio hutang atas aktiva, maka akan

semakin aman.

2.1.2.1 Jenis-Jenis Rasio Solvabilitas

Menurut (Munawir, 2007:239) bahwa “Rasio solvabilitas terdiri

tangible assets debt coverage, long term debt to equity ratio, dan debt

service”. Rasio solvabilitas yang digunakan dalam penelitian ini adalah

debt to total asset dan debt to equity ratio.

1. Debt to asset ratio (DAR)

Debt to asset ratio adalah rasio yang mengukur seberapa besar

jumlah aktiva perusahaan dibiayai oleh hutang. Karena semua hutang

mengandung risiko maka semakin besar persentasenya makin besar pula

risiko yang ditanggung perusahaan. Aktiva didanai dari dua sumber, yaitu

dari investor dan kreditor. Kreditur lebih menyukai rasio utang yang

rendah karena semakin rendah rasio ini, maka semakin besar perlindungan

terhadap kerugian kreditur dalam peristiwa likuidasi. Formulasi dari debt

to asset ratio adalah sebagai berikut:

Total Liabilities DAR =

Total Asset

Keterangan :

Total Liabilities = Jumlah hutang keseluruhan

Total Assets = Jumlah aktiva keseluruhan

2. Debt to Equity Ratio ( DER )

Rasio ini menggambarkan perbandingan hutang dengan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan ekuitas

pemilik perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Besarnya hutang yang terdapat dalam struktur modal kerja perusahaan

didapat. Hutang membawa risiko karena setiap hutang pada umumnya

akan menimbulkan keterikatan yang tetap bagi perusahaan dalam bentuk

kewajiban membayar bunga serta cicilan kewajiban pokoknya secara

periodik. Formulasi dari debt to equity ratio adalah sebagai berikut:

Total Liabilities DER =

Total Equity

Keterangan :

Total Liabilities = Jumlah hutang keseluruhan

Total Equity = Jumlah aktiva keseluruhan

2.1.3 Profitabilitas

Kondisi perusahaan dapat diketahui kekuatan dan kelemahannya melalui

rasio profitabilitas. Rasio-rasio profitabilitas yang dipergunakan berhubungan

dengan penilaian terhadap kinerja perusahaan dalam menghasilkan laba. Terdapat

beberapa pengukuran terdadap profitabilitas atau rentabilitas suatu perusahaan

yang masing-masing dihubungkan dengan total aktiva, ekuitas pemilik maupun

nilai penjualan yang dicapai. Menurut Mamduh M.Hanafi (2005:hal.42)

“profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan pada

tingkat penjualan, aset, dan modal saham tertentu”.

Berdasarkan pengertian– pengertian di atas dapat disimpulkan bahwa

profitabilitas merupakan kemampuan perusahaan dalam menghasilkan

keuntungan bagi perusahaan. Laba yang diraih dari kegiatan yang dilakukan

merupakan cerminan sebuah kinerja perusahaan dalam menjalankan usahanya.

yang tinggi merupakan tujuan setiap perusahaan. Jika dilihat dari perkembangan

rasio profitabilitas menunjukkan suatu peningkatan hal tersebut menunjukkan

kinerja yang efisien.

Hubungan laba yang diperoleh dengan investasi yang ditanamkan pemilik

saham di amati secara teliti oleh khalayak keuangan. Analisis menurunkan

beberapa ukuran pokok yang menggambarkan prestasi perusahaan dalam

hubungannya dengan kepentingan pemilik. Dua dari persamaan yaitu hasil

pengembalian atas kekayaan bersih dan hasil pengembalian atas ekuitas biasa,

menunujukkan profitabilitas kepemilikan total. Sedangkan yang ketiga laba per

saham, mengukur perolehan tiap unit investasi pada laba perusahaan dalam satu

periode.

Pemegang saham merupakan penuntut terhadap laba setelah pajak

dikurangi dividen preferen (laba tersedia bagi saham biasa) tingkat yang

dihasilkan atas modal yang di investasikan pemegang saham (pengembalian

ekuitas pemegang saham) dan perilaku komponen dasar menentukan bahwa

pengembalian merupakan kriteria utama dalam memilih saham. Dua penentu

dasar besarnya pengembalian atas ekuitas pemegang saham adalah pengembalian

atas aktiva dan proporsi aktiva yang didanai oleh pemilik,bukan oleh kreditor.

Tingkat hasil pengembalian yang diharapkan akan menentukan pilihan

relatif untuk membayar laba tersebut dalam bentuk dividen dalam pemegang

saham. Menurut (Sudjaja dan Barlian, 2003:389) bahwa “tingkat pengembalian

oleh pemegang saham, baik ditanamkan kembali di dalam perusahaan maupun di

tempat lain”.

Rasio laba bersih terhadap total aktiva merupakan bagian dari rasio

profitabilitas. Rasio ini digunakan untuk mengukur tingkat efisiensi dan

profitabilitas yang dicapai perusahaan. Dalam hal ini rasio laba bersih terhadap

total aktiva mengukur pengembalian atas total aktiva setelah bunga dan pajak.

2.1.3.1 Cara Mengukur Rasio Profitabilitas

1. Gross profit Margin (GPM)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba kotor

pada tingkat penjualan tertentu dengan mengukur efisiensi produksi dan

penentuan harga jual.

Perhitungan dari rasio ini adalah:

Gross profit Margin (GPM) =

Penjualan Kotor Laba

2. Operating Profit Margin (OPM)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

operasi pada tingkat penjualan tertentu. Nilai rasio yang rendah akan

mempunyai pengaruh yang baik terhadap efisiensi perusahaan.

Perhitungan dari rasio ini adalah:

Operating Profit Margin (OPM) =

3. Net Income to Sales (NIS)

Rasio ini menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini juga bisa

diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya

(ukuran efisiensi) di perusahaan pada periode tertentu.

Perhitungan dari rasio ini adalah:

Net Income to Sales =

Penjualan Bersih Laba

4. Return On Assets (ROA)

ROA adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan keuntungan secara relative dibandingkan dengan

total asetnya atau ukuran untuk menilai seberapa besar tingkat pengembalian

dari asset perusahaan. Profitabilitas diukur dengan ROA yang mengukur

kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset

yang tertentu (Mamduh M. Hanafi, 2005:42).

Return on Assets (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen perusahaan dalam memperoleh

profitabilitas dan mengelola tingkat efisiensi usaha secara keseluruhan.

Semakin besar nilai rasio ini menunjukkan tingkat rentabilitas usaha semakin

baik atau sehat.

ROA mencoba mengukur efektifitas perusahaan dalam memanfaatkan

seluruh dana, yang sering disebut dengan hasil pengembalian atas investasi.

mempertahankan arus sumber-sumber modal perusahaan. ROA memberikan

ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan

efektifitas mamajemen dalam menggunakan aktiva untuk memperoleh

pendapatan.

Semakin besar Return On Asset (ROA) semakin besar pula tingkat

keuntungan yang dicapai dan semakin baik pula posisi perusahaan dari segi

penggunaan asset.

ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa

mampu perusahaan memperoleh laba yang optimal dilihat dari posisi total

aktivanya. ROA menunjukkan keefisienan perusahaan dalam mengelola

seluruh aktivanya untuk menghasilkan laba dalam kegiatan operasinya. ROA

dapat dihitung dengan membagikan laba bersih dengan total aktiva.

Aktiva Total

Bersih Laba

ROA=

ROA merupakan bagian dari rasio profitabilitas dalam menganalisis

laporan keuangan laporan kinerja keuangan perusahaan. Rasio ini dapat

memberikan ukuran yang lebih baik atas profitabilitas perusahaan. ROA

menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan. Aktiva (asset) adalah sumber daya yang dimiliki

oleh entitas bisnis atau usaha. Sumber daya ini dapat berbentuk fisik ataupun

hak yang mempunyai nilai ekonomis. Contoh aktiva adalah kas, piutang,

perlengkapan, beban dibayar dimuka, bangunan, peralatan tanah, dan hak

a. Aktiva lancar

b. Aktiva tetap

c. Aktiva tidak terwujud

d. Aktiva lain-lain

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu oleh Hilda Anggarini (2009) yang membahas tentang

hubungan likuiditas dan leverage terhadap profitabilitas. Tujuan penelitian ini

adalah untuk menganalisis hubungan likuiditas dan leverage terhadap

profitabilitas dan mengemukan kesimpulan bahwa likuiditas yang dihitung dengan

current ratio (CR) memiliki hubungan positif dan signifikan dan quick ratio (QR)

memiliki hubungan positif tetapi tidak signifikan terhadap rasio profitabilitas yang

dihitung dengan return on investment (ROI). Sedangkan leverage yang dihitung

dengan debt to total equity ratio (DER) dan debt to total asset ratio (DAR)

memiliki hubungan negative dan tidak signifikan terhadap return on investment

(ROI). Teknik analisis yang digunakan adalah analisis regersi berganda.

Penelitian Dessy (2010) yang membahas tentang hubungan pengaruh

solvabilitas terhadap profitabilitas pada perusahaan pertanian yang terdaftar di

BEI. Tunjuan penelitian ini adalah untuk menganalisis hubungan pengaruh

solvabilitas terhadap profitabilitas pada perusahaan pertanian yang terdaftar di

BEI dan mengemukan kesimpulan bahwa debt to total equity ratio (DER) dan

maupun simultan. Teknik analisis yang digunakan adalah analisis regersi

berganda.

Siwi (2005) melakukan penelitian tentang analisis pengaruh efisiensi modal

kerja, likuiditas, dan solvabilitas terhadap profitabilitas pada perusahaan property

dan real estate yang go public dibursa efek Jakarta pada tahun 1998–2002.

Tujuan penelitian ini adalah untuk menganalisis pengaruh efisiensi modal kerja,

likuiditas, dan solvabilitas terhadap profitabilitas pada perusahaan property dan

real estate yang go public dibursa efek Jakarta . Rasio-rasio yang digunakan

adalah working capital turnover ratio (WCT), current ratio, debt to equity ratio

(DTA) dan return on investment (ROI). Sampel yang digunakan sebanyak 37

perusahaan property dan real estate yang sudah listing dari tahun 1998-2002.

Dalam penelitiannya Siwi (2005) menggunakan analisis regresi berganda linier

yang hasilnya menunjukkan bahwa secara parsial hanya variabel efisiensi modal

kerja (working capital turnover) dan solvabilitas (total debt to total capital assets)

yang mempunyai pengaruh terhadap profitabilitas (return on investment)

sedangkan variabel likuiditas (current ratio) tidak mempunyai pengaruh terhadap

profitabilitas (return on investment). Sedangkan secara simultan semua variabel

berpengaruh terhadap profitabilitas. Dalam penelitian ini yang membedakan

dengan penelitian Siwi (2005) terletak pada sampel dari perusahaan yang

digunakan. Penelitian ini menggunakan industri barang konsumsi di Bursa Efek

Jakarta tahun 2001-2005 dengan sampel sebanyak 34 perusahaan.

Redy Khoirianto (2009) melakukan penelitian tentang analisis pengaruh

manufaktur size besar dan kecil yang listing dibursa efek Indonesia tahun 2009.

Tujuan peneletian ini adalah untuk mengetahui kondisi ROE yang dicerminkan

oleh DAR, DER, dan LDER, untuk mengetahui pengaruh secara simultan dan

parsial variabel DAR, DER, dan LDER terhadap ROE. Data yang digunakan

adalah data sekunder berupa data laporan keuangan. Populasi penelitian ini adalah

laporan keuangan tahun 2009, sebanyak 118 perusahaan. Pengambilan sampel

dilakukan dengan purposive kuota sampling dan dihasilkan 30 perusahaan size

besar dan 30 perusahaan size kecil yang memenuhi syarat untuk ditetapkan

sebagai sampel penelitian. Penggolongan sampel ke dalam size besar dan kecil

berdasarkan total aktiva perusahaan. Analisis data yang digunakan adalah uji

regresi linier berganda. Hasil penelitian ini menunjukkan kondisi DAR, DER,

LDER, dan ROE pada perusahaan size besar dan kecil berklasifikasi rendah.

Untuk perusahaan size besar, secara parsial Debt to Assets Ratio (DAR) tidak

berpengaruh signifikan terhadap ROE, sedangkan Debt To Equity Ratio (DER),

dan Long Term Debt To Equity Ratio (LDER) berpengaruh signifikan terhadap

ROE. Secara simultan Debt to Assets Ratio (DAR), Debt To Equity Ratio (DER),

dan Long Term Debt To Equity Ratio (LDER) berpengaruh signifikan terhadap

ROE. Untuk perusahaan size kecil, secara parsial Debt to Assets Ratio (DAR),

Debt To Equity Ratio (DER), dan Long Term Debt To Equity Ratio (LDER) tidak

berpengaruh signifikan terhadap ROE. Secara simultan Debt to Assets Ratio

(DAR), Debt To Equity Ratio (DER), dan Long Term Debt To Equity Ratio

Tabel 2.1

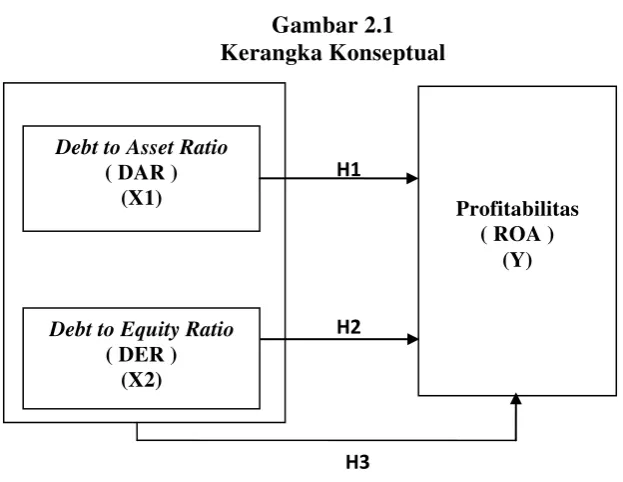

2.3 Kerangka Konseptual

Variabel yang digunakan dalam penelitian ini ada dua, yaitu variabel

independen dan variabel dependen. Variabel independen penjelas yang digunakan

adalah solvabilitas yang terdiri dari DAR, dan DER. Sebaliknya, variabel

dependen atau variabel yang dijelaskan yang diteliti adalah profitabilitas (ROA)

perusahaan. Debt to total equity ratio (DER) adalah perbandingan antara hutang

– hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan

modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya. Debt to total

asset ratio (DAR) adalah rasio perbandingan antara hutang lancar dan hutang

jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan

berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Return on

Asset (ROA) menunjukkan kemampuan manajemen perusahaan pertanian dalam

menghasilkan income dari pengelolaan aset yang dimiliki. Semakin besar ROA,

semakin besar pula tingkat keuntungan yang dicapai perusahaan pertanian

sehingga kemungkinan suatu perusahaan dalam kondisi bermasalah semakin

kecil.

Hubungan antara solvabilitas dengan profitabilitas dinyatakan bahwa

perusahaan yang insolvabel tetapi likuid tidak segera dalam keadaan kesukaran

finansial, tetapi perusahaan yang illikuid akan segera dalam kesukaran karena

segera menghadapi tagihan-tagihan dari krediturnya. Perusahaan yang insolvable

tapi likuid masih dapat bekerja dengan baik, dan sementara itu masih mempunyai

usahanya tidak berhasil, maka pada akhir perusahaan tersebut akan menghadapi

kesukaran juga (Bambang Riyanto, 1978:25).

Dalam penelitian Siwi (2005) yang hasilnya menunjukkan bahwa secara

parsial hanya variabel efisiensi modal kerja dan solvabilitas yang mempunyai

pengaruh terhadap profitabilitas.

Dalam Penelitian Dani (2003) menunjukkan bahwa secara simultan faktor

likuiditas, leverage dan efisiensi modal kerja terbukti memiliki pengaruh positif

dan signifikan terhadap tingkat profitabilitas.

Berikut dibawah ini adalah gambaran kerangka konseptual yang terbentuk:

Gambar 2.1 Kerangka Konseptual

Dari kerangka variabel diatas memperlihatkan bahwasannya variabel X1

yaitu Debt to Asset Ratio (DAR) mempengaruhi profitabilitas (ROA) untuk

variabel Y nya. Begitu juga dengan variabel X2 yang merupakan Debt to Equity Profitabilitas

( ROA ) (Y) H1

H2

H3 Debt to Asset Ratio

( DAR ) (X1)

Debt to Equity Ratio ( DER )

Ratio (DER) disini bertindak sebagai variabel independen yang menjadi penyebab

timbulnya variabel terikat (dependen) yaitu profitabilitas (ROA).

Selain itu variabel X1, dan X2 atau gabungan keduanya pada kerangka

diatas juga memperlihatkan bahwa variabel-variabel tersebut mempengaruhi

variabel Y yang bertindak sebagai variabel terikatnya.

2.4 Hipotesis

Berikut adalah hipotesis yang terbentuk dari latar belakang masalah yang

ada sebelumnya yang akan dijadikan sebagai acuan jawaban sementara untuk

mempermudah analisis proses dari penelitian, yaitu:

H1= Ada pengaruh dari Debt to Asset Ratio (DAR) terhadap profitabilitas (ROA)

pada perusahaan pertanian yang terdaftar di BEI.

H2= Ada pengaruh dari Debt to Equity Ratio (DER ) terhadap profitabilitas

(ROA) pada perusahaan pertanian yang terdaftar di BEI.

H3= Ada pengaruh dari Debt to Asset Ratio (DAR) dan Debt to Equity Ratio

(DER) terhadap profitabilitas (ROA) pada perusahaan pertanian yang

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan oleh peneliti dalam penelitian ini adalah

penelitian asosiatif dengan hubungan kausal, sebab tujuan penelitian berusaha

menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui

pengujian hipotesis. Menurut Rochaety, dkk (2009:17), “penelitian asosiatif

bertujuan untuk mengetahui hubungan antara dua variabel atau lebih”.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder

yaitu data yang diperoleh secara tidak langsung, yang berupa catatan maupun

laporan historis yang telah tersimpan dalam arsip, baik yang dipublikasikan

maupun yang tidak dipublikasikan. Data yang digunakan dalam penelitian ini

adalah data sekunder yang berupa laporan keuangan perusahaan periode

2009-2011. Data penelitian diperoleh dari Bursa Efek Indonesia melalui situs

3.3 Populasi dan Sampel Penelitian

Populasi adalah kumpulan individu atau proyek penelitian yang memiliki

kualitas-kualitas serta ciri-ciri yang telah ditetapkan. Berdasarkan kualitas dan

ciri tersebut, populasi dapat dipahami sebagai kelompok individu atau obyek

ini adalah perusahaan Pertanian yang terdaftar di Bursa Efek Indonesia yaitu

sebanyak 14 perusahaan.

Pengambilan sampel dilakukan dengan metode purposive sampling.

Menurut (sugiyono, 2008:122), “Purposive Sampling Method adalah teknik

penentuan sampel dengan pertimbangan tertentu”.

Kriteria yang digunakan dalam penentuan sampel penelitian meliputi :

1. Perusahaan pertanian yang terdaftar di Bursa Efek Indonesia selama periode

penelitian yaitu tahun 2009 - 2011 yang mencantumkan data secara lengkap

berturut-turut selama periode penelitian.

2. Perusahaan sampel telah mempublikasikan laporan keuangan per 31

Desember untuk tahun 2009, 2010, dan 2011. Laporan per 31 Desember

merupakan laporan yang telah diaudit, sehingga laporan keuangan tersebut

dapat dipercaya.

3. Tahun fiskal emiten berakhir pada bulan Desember. Kriteria ini untuk

memastikan bahwa sampel tidak akan meliputi laporan keuangan tahunan

secara parsial.

Populasi dalam penelitian ini adalah Perusahaan Pertanian yang terdaftar di

Bursa Efek Indonesia selama tiga tahun periode 2009 – 2011 sebanyak 10

perusahaan. Berdasarkan kriteria tersebut diatas, maka peneliti mengambil

kesepuluh perusahaan tersebut sebagai sampel penelitian dimana kesepuluh

perusahaan tersebut memenuhi kriteria yang telah ditetapkan. Perusahaan

Pertanian yang menjadi sampel dalam penelitian ini dapat dilihat secara lebih jelas

Tabel 3.1 Sampel Penelitian

No Populasi Sampel

1 SMAR SMART Tbk √

2 MBAI Multibreeder Adirama Ind. Tbk √

3 TBLA Tunas Baru Lampung Tbk √

4 BTEK Bumi Teknokultura Unggul Tbk √

5 CPDW Cipendawa Agroindustri Tbk √

6 DSFI Dharma Samudera Fishing In Tbk √

7 LSIP PP London Sumatera Tbk √

8 UNSP Bakrie Sumatra Plantations Tbk √

9 AALI Astra Agro Lestari Tbk √

10 BISI Bisi International Tbk √

11 IIKP Inti Agri Resources Tbk X

12 CPRO Central Proteinaprima Tbk X

13 GZCO Gozco Plantations Tbk X

14 SGRO Sorini Agro Asia Tbk X

Sumber : Bursa Efek Indonesia (2012)

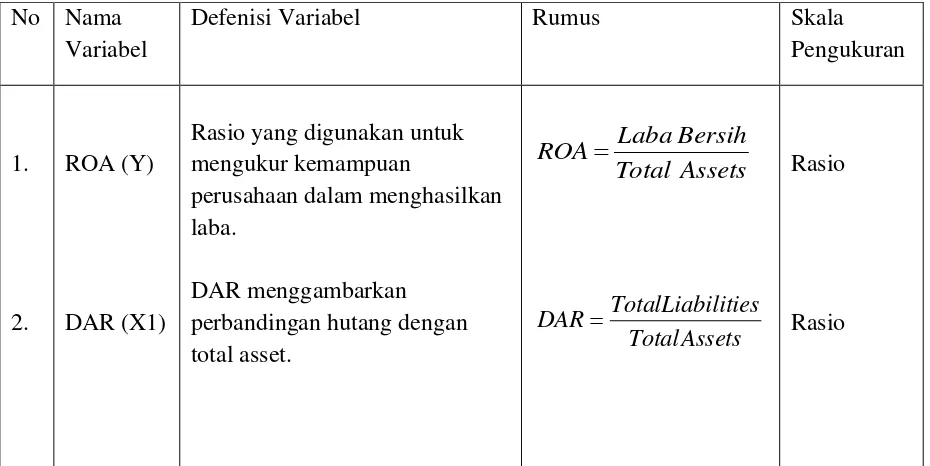

3.4 Definisi Operasional Variabel

Adapun defenisi operasional variabel terdapat pada tabel 3.2 berikut:

Tabel 3.2 Operasional Variabel

No Nama Variabel

Defenisi Variabel Rumus Skala

Pengukuran

1.

2.

ROA (Y)

DAR (X1)

Rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba.

3.5 Teknik Pengumpulan Data

Pengumpulan data yang dilakukan oleh peneliti adalah melalui studi

dokumentasi. Data yang digunakan adalah data sekunder. Menurut (Umar,

2004), “data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan baik pihak pengumpul data primer maupun oleh pihak lain”. Penulis

mengumpulkan berbagai data yang relevan dengan penelitian, terutama yang

bersumber dari data yang terdapat pada

3.6 Metode dan Teknik Analisis Data 3.6.1 Metode Analisis Data

Metode statistik yang digunakan adalah regresi berganda menurut

Gujarati (2003) dan Zulaikha (2008),

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel penjelas/ bebas), dengan tujuan untuk mengestimasi dan/ atau memprediksi rata populasi atau nilai rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.

Model persamaan regresi untuk menguji formulasi sebagai berikut : Y = a1 + b1X1 + b2X2 + e

3. DER (X2) DER menggambarkan

Y = Variabel Pertumbuhan ROA

a = Konstan

b1, b2 = Koefisien regresi

X1 = Variabel Pertumbuhan DAR

X2 = variabel Pertumbuhan DER

e = error (tingkat kesalahan)

1. Uji Asumsi klasik a. Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah distribusi data

penelitian masing-masing variabel telah menyebar secara normal. Model

regresi yaang baik adalah yang memiliki distribusi data normal atau mendekati

data normal. Uji normalitas dilakukan dengan analisis grafik dengan melihat

grafik histogram atau normal probability. Jika grafik histogram menunjukkan

pola distribusi normal, artinya titik puncak kurva berada di titik nol (0) pada

sumbu X maka model regresi memenuhi syarat normalitas, begitu juga bila

sebaliknya. Namun demikian, hanya dengan melihat histogram hal ini dapat

menyesatkan khususnya untuk jumlah sampel kecil. Metode yang lebih

handal dengan melihat normal probability plot yang membandingkan

distribusi kumulatif dari distribusi normal. Distribusi normal akan

membentuk garis lurus diagonal, dan ploting data residul akan dibandingkan

dengan garis diagonal. “Jika distribusi data residul normal, maka garis yang

menggambarkan data yang sesungguhnya akan mengikuti garis diagonalnya”

Smirnov (K-S). Jika tingkat signifikasinya lebih besar dari 0,05 maka

distribusi data adalah tidak normal.

b. Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel independent. Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel bebas. Metode

pengujian yang biasa digunakan yaitu dengan melihat nilai VIF (Variance

Inflation Factor) dan tolerance pada model regresi. Jika nilai VIF kurang

dari 10 dan tolerance lebih dari 0,1 maka model regresi bebas dari

multikolinearitas (Duwi, 2011).

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam suatu

model regresi terjadi ketidaksamaan varians dari residual pada satu

pengamatan ke pengamatan yang lainnya tetap, maka disebut

homoskedastisitas. “Model regresi yang baik adalah tidak terjadi

heteroskedastisitas” (Duwi, 2011).

d. Uji Autokorelasi

Uji autokerelasi digunakan untuk menguji apakah model regresi ada

korelasi antara residual pada periode t dengan residual pada periode

sebelumnya (t-1). Model regresi yang baik adalah yang tidak adanya masalah

autokorelasi. Metode pengujian yang sering digunakan adalah dengan uji

a. Du<dw<4-du maka Ho diterima artinya tidak terjadi autokorelasi

b. Dw<dl atau dw>4-dl maka Ho ditolak artinya terjadi autokorelasi

3.6.2 Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi berganda karena

subvaribel dalam penelitian ini lebih dari satu. Pengujian ini bertujuan untuk

menguji apakah variabel independen yaitu Debt to Asset Ratio (DAR), dan Debt to Equity Ratio (DER)secara simultan dan parsial berpengaruh terhadap Debt to

Asset Ratio (ROA).

1. Uji Koefisien Determinasi (R)

Pengujian koefisien determinan digunakan untuk mengukur seberapa

besar kontribusi variabel bebas terhadap variabel terikat. Kofisien determinasi

berkisar antara nol sampai dengan satu (0 < R < 1). Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X)

adalah besar terhadap variabel terikat (Y). Sebaliknya, jika R semakin kecil

(mendekati nol), maka dapat dikatakan bahwa pengaruh variabel bebas (X)

adalah kecil terhadap variabel terikat (Y).

2. Uji – F

Uji ini pada dasarnya menunjukkan apakah semua variabel

independen yang dimasukkan dalam model ini mempunyai pengaruh

secara bersama-sama terhadap variabel dependen dan menguji apakah

secara simultan variabel bebas berpengaruh terhadap variabel tidak bebas,

Urutan uji F meliputi :

a. Merumuskan hipotesis null dan hipotesis alternatif.

H0 : β1 = β2 = β3 =β4 = 0

Ha : Paling sedikit ada satu βi≠ 0 i = 1,2,3,4

b. Menghitung F-hitung dengan menggunakan rumus yaitu :

F=

dimana : R2= koefesien determinasi n = jumlah sampel

k = jumlah variabel bebas

Dengan kriteria tersebut, diperoleh nilai Fhitung yang dibandingkan

dengan Ftabel dengan tingkat resiko (level of significant) dalam hal ini

0,05 dan degree of freedom = n-k-1.

c. Kriteria Pengujian :

dimana : Fhitung > Ftabel = H0 ditolak

Fhitung ≤ Ftabel = H0 diterima

3. Uji t

Uji statistik t disebut juga sebagai uji signifikasi individual. untuk menguji

pengaruh secara parsial antara variabel bebas terhadap variabel tidak bebas

dengan asumsi bahwa variabel lain dianggap konstan, dengan tingkat

keyakinan 95 % (α = 0,05). Urutan Uji t :

H0: β1= β2= β3=β4 = 0

Ha: Paling sedikit ada satu βi≠ 0 i = 1,2,3,4

b. Menghitung t-hitung dengan menggunakan rumus : Clave et al., (2001:534)

t

-hitung =dimana : bi = koefesien regresi masing-masing variabel

Sbi = standar error masing-masing variabel

Dari perhitungan tersebut akan diperoleh nilai thitung yang kemudian

dibandingkan dengan t-tabel pada tingkat keyakinan 95%.

a. Kriteria pengujian :

t hitung > t tabel = H0 ditolak

t hitung ≤ t tabel = H0 diterima

3.7 Waktu Penelitian

Tabel 3.3 Waktu Penelitian

Tahapan

Penelitian

Mar’12 Apr’12 Mei’12 Mar’13 Apr’13 Mei’13 Agst’13

Pengajuan

Judul

Pengajuan

Proposal

Proposal

Pengumpulan

Data

Pengolahan

Data &

Bimbingan

Skripsi

Ujian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Data Penelitian

Data penelitian untuk periode 2009 s.d 2011 pada perusahaan

pertanian yang terdaftar di Bursa Efek Indonesia terlihat pada tabel dibawah

ini :

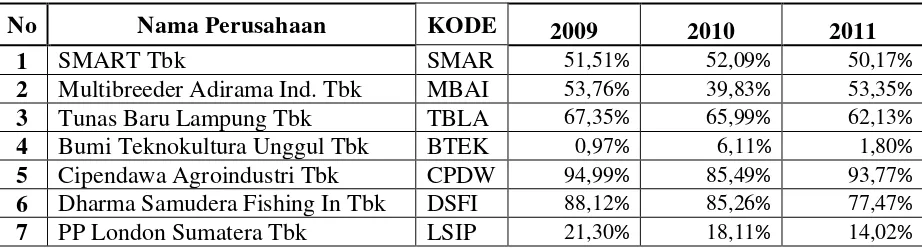

Sumber: Bursa Efek Indonesia (2013)

8 Bakrie Sumatra Plantations Tbk UNSP 47,34% 53,80% 51,57%

9 Astra Agro Lestari Tbk AALI 15,18% 17,43% 24,59%

10 Bisi International Tbk BISI 24,59% 10,86% 15,75%

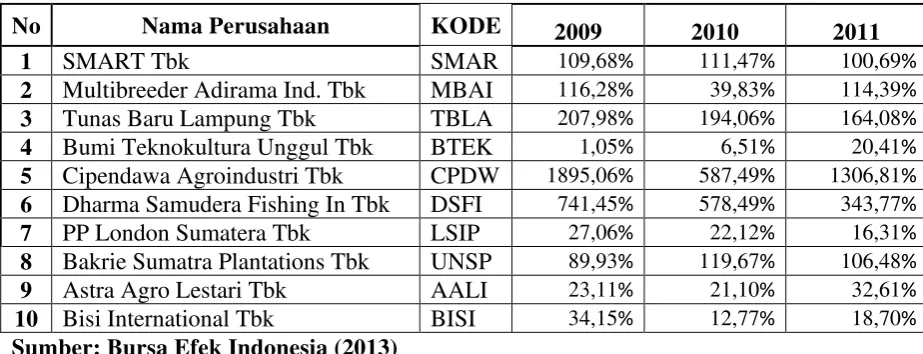

Sumber: Bursa Efek Indonesia (2013) Tabel 4.3

5 Cipendawa Agroindustri Tbk CPDW 1895,06% 587,49% 1306,81%

6 Dharma Samudera Fishing In Tbk DSFI 741,45% 578,49% 343,77%

7 PP London Sumatera Tbk LSIP 27,06% 22,12% 16,31%

8 Bakrie Sumatra Plantations Tbk UNSP 89,93% 119,67% 106,48%

9 Astra Agro Lestari Tbk AALI 23,11% 21,10% 32,61%

10 Bisi International Tbk BISI 34,15% 12,77% 18,70%

Sumber: Bursa Efek Indonesia (2013)

4.1.2 Fluktuasi Return On Assets

Data perkembangan ROA untuk periode 2009 s.d 2011 pada

perusahaan pertanian yang terdaftar di Bursa Efek Indonesia terlihat pada

tabel dibawah ini:

Tabel 4.4 Pertumbuhan ROA

No Nama Perusahaan KODE Periode

2009-2010

9 Astra Agro Lestari Tbk AALI 2,72% 1,66%

10 Bisi International Tbk BISI 4,98% -0,06%

Sumber: Bursa Efek Indonesia (2013)

Diketahui bahwa untuk perusahaan SMART Tbk pada periode

2009 – 2010 mengalami kenaikan sebesar 3,72% dan pada periode 2010 –

2011 mengalami sedikit penurunan sebesar 2,02%. Hal ini diakibatkan

oleh penurunan pada laba bersih yang dihasilkan oleh perusahaan tersebut,

sementara total aktiva yang dihasilkan mengalami peningkatan. Indikasi

dari permasalahan tersebut, dikarenakan kurang optimalnya perusahaan

memberdayakan total aktiva yang dimiliki guna menghasilkan laba bersih

seperti yang diharapkan. Apabila hal ini dibiarkan, maka akan

memberikan dampak negatif bagi operasionalisasi perusahaan dalam

mengefektifkan sumber daya yang dimilikinya untuk dapat meningkatkan

laba perusahaan dimasa yang akan datang.

Pada perusahaan Multibreeder Adirama Ind. Tbk pada periode

2009 – 2010 mengalami kenaikan sebesar 3,62%, namun mengalami

penurunan pada periode 2010 – 2011 sebesar -22,68%. Indikasi dari

permasalahan tersebut, dikarenakan kurang optimalnya perusahaan

memberdayakan total aktiva yang dimiliki guna menghasilkan laba bersih

seperti yang diharapkan. Apabila hal ini dibiarkan, maka akan

memberikan dampak negatif bagi operasionalisasi perusahaan dalam

mengefektifkan sumber daya yang dimilikinya untuk dapat meningkatkan

Untuk perusahaan Tunas Baru Lampung. Tbk pada periode 2009 –

2010 mengalami penurunan sebesar -1,3%, pada periode 2010 – 2011

mengalami kenaikan sebesar 2,95 Hal ini diakibatkan oleh meningkatnya

laba bersih yang dihasilkan oleh perusahaan tersebut. Hal ini tentunya

akan memberikan dampak positif bagi operasionalisasi perusahaan dalam

mengefektifkan sumber daya yang dimilikinya untuk dapat meningkatkan

laba perusahaan dimasa yang akan datang.

Untuk perusahaan Bumi Teknokultura Unggul Tbk untuk periode

2009 – 2010 mengalami penurunan sebesar -1,81% dan pada periode 2010

– 2011 mengalami penurunan sebesar -1,61%,. Hal ini karenakan terjadi

penurunan pada laba bersih yang dihasilkan oleh perusahaan tersebut,

sementara total aktiva yang dihasilkan mengalami peningkatan. Indikasi

dari permasalahan tersebut, dikarenakan kurang optimalnya perusahaan

memberdayakan total aktiva yang dimiliki guna menghasilkan laba bersih

seperti yang diharapkan. Apabila hal ini dibiarkan, maka akan

memberikan dampak negatif bagi operasionalisasi perusahaan dalam

mengefektifkan sumber daya yang dimilikinya untuk dapat meningkatkan

laba perusahaan dimasa yang akan datang.

Pada perusahaan Cipendawa Agroindustri Tbk mengalami

penurunan pada periode 2009 – 2010 sebesar -2,35%. Namun pada

periode 2010 – 2011 mulai mengalami peningkatan sebesar 7,38%. Hal

ini diakibatkan oleh meningkatnya laba bersih yang dihasilkan oleh

bagi operasionalisasi perusahaan dalam mengefektifkan sumber daya yang

dimilikinya untuk dapat meningkatkan laba perusahaan dimasa yang akan

datang.

Pada perusahaan Dharma Samudra Fishing Ind. Tbk penurunan

pada periode 2009 – 2010 sebesar -68,08% dan mulai mengalami kenaikan

pada periode 2010 – 2011 menjadi 1,07%. Tentunya apabila hal ini terus

berlanjut maka akan dapat memberikan dampak positif bagi kelangsungan

perusahaan.

Untuk perusahaan PP London Sumatera Tbk pada periode 2009 –

2010 perusahaan mengalami kenaikan sebesar 5,37% dan pada periode

2010 – 2011 mengalami kenaikan sebesar 7,7%. %. Hal ini diakibatkan

oleh meningkatnya laba bersih yang dihasilkan oleh perusahaan tersebut.

Hal ini tentunya akan memberikan dampak positif bagi operasionalisasi

perusahaan dalam mengefektifkan sumber daya yang dimilikinya untuk

dapat meningkatkan laba perusahaan dimasa yang akan datang.

Pada perusahaan Bakrie Sumatra Plantation Tbk untuk periode

2009 – 2010 mengalami peningkatan sebesar 18,5%, dan pada periode

2010 – 2011 mengalami penurunan dibandingkan periode sebelumnya

yaitru -66,33%. Indikasi dari permasalahan ini, dikarenakan perusahaan

tidak mampu dalam mengoptimalkan pemberdayakan total aktiva

perusahaan yang dimiliki dalam menghasilkan laba bersih yang

diharapkan. Apabila hal ini dibiarkan, maka akan memberikan ancaman

Pada perusahaan Astra Agro Lestari Tbk untuk periode 2009 –

2010 mengalami peningkatan sebesar 2,72%, dan pada periode 2010 –

2011 mengalami peningkatan yaitu 1,66%. Hal ini diakibatkan oleh

meningkatnya laba bersih yang dihasilkan oleh perusahaan tersebut. Hal

ini tentunya akan memberikan dampak positif bagi operasionalisasi

perusahaan dalam mengefektifkan sumber daya yang dimilikinya untuk

dapat meningkatkan laba perusahaan dimasa yang akan datang.

Pada perusahaan Bisi International Tbk untuk periode 2009 – 2010

mengalami kenaikan sebesar 4,98%, dan pada periode 2010 – 2011

mengalami penurunan dibandingkan periode sebelumnya yaitu -0,06%.

Hal ini diakibatkan oleh menurunnya laba bersih yang dihasilkan oleh

perusahaan tersebut. Hal ini tentunya akan memberikan dampak negatif

bagi operasional perusahaan dalam mengefektifkan sumber daya yang

dimilikinya untuk dapat meningkatkan laba perusahaan dimasa yang akan

datang.

4.1.3 Fluktuasi Debt To Assets Ratio

Data perkembangan DAR dari seluruh perusahaan pertanian yang

terdaftar di Bursa efek Indonesia ( BEI ) mulai periode 2009 s.d 2011

Tabel 4.5

10 Bakrie Sumatra Plantations Tbk BISI -13,73% 4,89%

Sumber : Bursa Efek Indonesia (2013)

Pada perusahaan SMART Tbk untuk periode 2009 – 2010

mengalami peningkatan sebesar 0,58%, dan pada periode 2010 – 2011

terus mengalami kenaikan sebesar 1,92%. Ini diakibatkan karena jumlah

aktiva yang dibiayai oleh utang sedikit. Ini tentunya akan berdampak

positif karena membuat resiko yang akan ditanggung perusahaan akan

semakin kecil.

Perkembangan DAR pada perusahaan Multibreeder Adirama Ind.

Tbk pada periode 2009 – 2010 mengalami penurunan sebesar -13,93%,

dan pada periode 2010 – 2011 mulai mengalami peningkatan sebesar

13,52%. Hal ini dikarenakan jumlah utang yang meningkat yang

digunakan untuk membiayai aktiva perusahaan. Apabila hal ini terus

dibiarkan, maka akan semakin besar resiko yang akan ditanggung

mengakibatkan perusahaan mengalami likuidasi di masa yang akan

datang.

Pada perusahaan Tunas Baru Lampung Tbk pada periode 2009 –

2010 mengalami penurunan sebesar -1,36%, dan pada periode 2010 –

2011 mengalami penurunan lagi sebesar -3,86%. Hal ini akan membawa

pengaruh positif karena semakin kecil persentase maka akan semakin kecil

resiko tanggungan utang. Hal ini dikarenakan jumlah aktiva perusahaan

yang dibiayai oleh utang adalah kecil. Tentunya ini akan berdampak

positif bagi para kreditur karena semakin kecil persentasenya maka

semakin besar perlindungan terhadap kerugian perusahaan sehingga dapat

terhindar dari peristiwa likuidasi.

Perusahaan Bumi Teknokultura Unggul Tbk untuk periode 2009 –

2010 mengalami kenaikan sebesar 5,14%, dan pada periode 2010 – 2011

mengalami penurunan sebesar –4,31%. Ini diakibatkan karena jumlah

aktiva yang dibiayai oleh utang sedikit. Ini tentunya akan berdampak

positif karena membuat resiko yang akan ditanggung perusahaan akan

semakin kecil.

Pada perusahaan Cipendawa Agro Industri Tbk untuk periode 2009

– 2010 mengalami penurunan sebesar -9,5%, dan pada periode 2010 –

2011 perusahaan mengalami peningkatan sebesar 8,28%. Hal ini

dikarenakan jumlah utang yang meningkat yang digunakan untuk