PENGARUH DEBT TO EQUITY RATIO (DER), DEBT TO ASSET RATIO (DAR), UKURAN PERUSAHAAN DAN CASH

HOLDING TERHADAP NILAI PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

WINNI NOVIA PUTRI NIM. 7111220008

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan

berkat rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini

ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Medan. Adapun judul

skripsi dengan judul “Pengaruh Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Ukuran Perusahaan dan Cash Holding terhadap Nilai

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

Dalam proses penelitian ini banyak pihak yang telah memberikan bantuan

baik berupa bimbingan, dorongan, maupun pengarahan. Oleh karena itu, pada

kesempatan ini, penulis akan menyampaikan rasa terima kasih yang tidak

terhingga kepada :

1. Bapak Prof. Dr. Ibnu Hajar, M.Si selaku Rektor Universitas Negeri Medan

2. Bapak Drs. Kustoro Budiarta, ME selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan

3. Bapak Drs. H. Thamrin, M.Si selaku Pembantu Dekan I Fakultas Ekonomi

Universitas Negeri Medan

4. Bapak Surbakti Karo-karo, M.Si, Ak, CA selaku Pembantu Dekan III

Fakultas Ekonomi Universitas Negeri Medan dan juga selaku dosen

penguji yang telah memberikan arahan dan bimbingan dalam proses

vii

5. Bapak Muhammad Ishak, S.E, M.Si Ak selaku ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Negeri Medan dan juga selaku dosen

penguji yang telah banyak memberikan arahan dan bimbingan dalam

proses penyelesaian skripsi ini.

6. Bapak Dr.Nasirwan,S.E,M.Si selaku sekretaris Jurusan Akuntansi Fakutas

Ekonomi Universitas Negeri Medan.

7. Bapak Muhammad Rizal, SE, M.Si selaku dosen pembimbing skripsi yang

telah berkenan meluangkan waktu membimbing dan memberikan arahan

sehingga skripsi ini dapat terselesaikan dengan baik dan lancar.

8. Bapak Drs. La Ane, M.Si selaku dosen pembimbing akademik penulis

selama kuliah di Jurusan Akuntansi.

9. Ibu Khairunnisa harahap, SE, M.Si selaku dosen penguji yang telah

memberikan arahan dalam proses perbaikan skripsi ini

10.Bapak dan Ibu Dosen Jurusan Akuntansi Fakultas Ekonomi Universitas

Negeri Medan yang telah mendidik penulis selama kuliah.

11.Kedua orangtuaku tercinta bapak Sutrisno dan Ibu Wagini, abangku Eko

dan adik-adikku Noni dan Tika, yang telah memberikan doa, perhatian dan

kepercayaan tanpa henti.

12.Terimakasih untuk sahabat-sahabatku yang memberikan semangat

tersendiri bagi penulis Ulfa Handayani, Ulfa Nadira, dan Afrianti.

13.Terimakasih untuk seluruh teman-teman di Jurusan Akuntansi angkatan

2011 baik kelas A dan B, terkhusus teman-temanku Siti Maimunah,

viii

14.Terakhir kepada semua pihak yang tidak dapat saya sebutkan satu per satu

yang telah memberikan dorongan, bantuan dan bimbingan dalam

menyelesaikan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini tidak lepas dari kekurangan

dan keterbatasan. Namun, penulis berharap somoga skripsi ini dapat memberikan

manfaat terhadap pengembangan ilmu pengetahuan dan berguna bagi pihak-pihak

yang berkepentingan.

Medan, Maret 2015 Penulis

iv ABSTRAK

Winni Novia Putri, 7111220008. Pengaruh Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Ukuran Perusahaan dan Cash Holding Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2015

Permasalahan penelitian ini apakah debt to equity ratio (DER), debt to asset ratio (DAR), ukuran perusahaan dan cash holding secara simultan berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Adapun tujuan dari penelitian ini untuk menganalisis pengaruh debt to equity ratio (DER), debt to asset ratio (DAR), ukuran perusahaan dan cash holding secara simultan berpengaruh terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian ini adalah perusahaan manufaktur yang tercatat di Bursa Efek Indonesia tahun 2011-2013. Metode penentuan sampel dengan metode purposive sampling, dengan beberapa kriteria yang telah ditentukan maka jumlah sampel adalah sebanyak 71 perusahaan manufaktur. Teknik pengumpulan data menggunakan data sekunder yang diperoleh dari situs www.idx.co.id. Teknik analisis data yang digunakan adalah analisis regresi berganda.

Hasil penelitian menunjukkan bahwa secara simultan (Uji-F) dapat diketahui bahwa keempat variabel independen berpengaruh signifikan terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai F

hitung sebesar 40,10 > F tabel 2,42 dengan tingkat signifikan 0,00 < 0,05. Seluruh variabel independen menunjukkan nilai adjusted R square sebesar 0,466. Hal ini berarti sebesar 46,6% variabel dependen nilai perusahaan mampu dijelaskan oleh variabel independen debt to equity ratio (DER), debt to asset ratio (DAR), ukuran perusahaan dan cash holding sedangkan sisanya dipengaruhi oleh variabel lain diluar penelitian sebesar 53,4%.

Kesimpulan penelitian ini adalah debt to equity ratio (DER), debt to asset ratio (DAR), ukuran perusahaan dan cash holding berpengaruh secara simultan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

v ABSTRACT

Winni Novia Putri, 7111220008. The Influence of Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Firm Size, and Cash Holding to Firm Value in Manufacturing Companies Listed on Indonesian Stock Exchange. Skripsi, Accounting Majors, Faculty of Economics, State University of Medan, 2015.

The research problem in are what is debt to equity ratio (DER), debt to asset ratio (DAR), firm size, and cash holding that simultaneously influence to firm value in manufacturing companies listed on Indonesia Stock Exchange . The purpose of this research to analysis influence of debt to equity ratio (DER), debt to asset ratio (DAR), firm size, and cash holding to impact with silmutaneous to firm value manufacturing companies listed on Indonesia Stock Exchange.

This research population is listed manufacturing companies in Indonesia Stock Exchange 2011-2013.Sampling method with purposive sampling method, with some predetermined criteria, the number of samples is 71 manufacturing companies. Data collection techniques used secondary data obtained from the site www.idx.co.id. Data analysis technique used in this research is multiple linear regression analysis.

The research result show that simultaneously (F-test) knowable that the four impact of independent variables is significant toward firm value. This matter visible from F account 40,10 > F table 2,42 with a significant level of 0,00 < 0,05. All of the independent variabel give value adjusted R square as big as 0,466. Matter this means as big as 46,6% variabel dependent firm value explainable by independent variable debt to equity ratio (DER), debt to asset ratio (DAR), firm size, and cash holding while the rest is influenced by variable out of this research as big as 53,4%.

The conclusions of this research is the debt to equity ratio (DER), debt to asset ratio (DAR), firm size and cash holding that simultaneously influence to firm value in manufacturing companies listed on Indonesia Stock Exchange

ix DAFTAR ISI

DAFTAR ISI HAL

LEMBAR PERSETUJUAN PEMBIMBING ... i

LEMBAR PERSETUJUAN DAN PENGESAHAN ... ii

SURAT PERNYATAAN ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 8

1.3 Pembatasan Masalah ... 8

1.4 Rumusan Masalah ... 8

1.5 Tujuan Penelitian ... 8

1.6 Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

2.1 Kerangka Teoritis ... 10

2.1.1 Agency Theory ... 10

2.1.2 Signalling Theory ... 11

x cash holding terhadap nilai perusahaan ... 26

2.4 Hipotesis ... 29

BAB III METODOLOGI PENELITIAN ... 30

3.1 Lokasi dan Waktu Penelitian ... 30

xii

4.2.2 Uji Simultan ... 68

4.3 Pembahasan dan Hasil Penelitian ... 69

BAB V KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Keterbatasan Penelitian ... 72

5.3 Saran ... 73

xiii

DAFTAR TABEL

Tabel Hal

Tabel 1.1 Rata-rata rasio DER, DAR, SIZE, dan CASH ... 2

Tabel 2.1 Perbandingan antara PBV dan Tobins Q ... 15

Tabel 2.2 Penelitian Terdahulu ... 24

Tabel 4.1 Penentuan Sampel ... 41

Tabel 4.2 Jumlah Sampel Berdasarkan Jenis Industri ... 42

Tabel 4.3 Jumlah Sampel Berdasarkan Lama Terdaftar ... 42

Tabel 4.4 Debt to equity ratio (DER) ... 43

Tabel 4.5 Debt to asset ratio (DAR) ... 46

Tabel 4.6 Ukuran perusahaan ... 48

Tabel 4.7 Cash Holding ... 51

Tabel 4.8 Nilai perusahaan ... 53

Tabel 4.9 Deskriptif Statistik ... 56

Tabel 4.10 Hasil Uji Kolmogorov-Smirnov Sebelum Outlier ... 57

Tabel 4.11 Hasil Uji Kolmogorov-Smirnov Setelah Outlier ... 59

Tabel 4.12 Hasil Uji Multikolinearitas ... 62

Tabel 4.13 Multikolinearitas ... 62

Tabel 4.14 Durbin Watson ... 64

Tabel 4.15 Uji Autokorelasi Durbin-Watson (DW )... 65

Tabel 4.16 Hasil Uji Regresi Berganda ... 66

Tabel 4.17 Nilai Koefisien Determinasi ... 68

xiv

DAFTAR GAMBAR

Gambar Hal

Gambar 2.1 Kerangka Berpikir ... 28

Gambar 4.1 Grafik Histogram ... 60

Gambar 4.2 Probability Plot ... 61

xv

DAFTAR LAMPIRAN

Lampiran A

Lampiran A.1 Daftar Perusahaan yang Menjadi Sampel Penelitian Lampiran A.2 Data Variabel Nilai Perusahaan

Lampiran A.3 Data Variabel Debt to Equity Ratio (DER) Lampiran A.4 Data Variabel Debt to Asset Ratio (DAR) Lampiran A.5 Data Variabel Ukuran Perusahaan

Lampiran A.6 Data Variabel Cash Holding

Lampiran B

Lampiran B.1 Tabel Durbin Watson (DW), α=5%

Lampiran B.2 Titik Persentase Distribusi F Probabilita=0.05 Lampiran B.3 Hasil Output SPSS

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui

peningkatan kemakmuran pemilik atau para pemegang saham (Bringham dan

Houston, 2010:7). Nilai perusahaan yang tinggi menjadi keinginan pemilik dan

pemegang saham, karena mengindikasikan kemakmuran pemilik atau pemegang

saham yang meningkat. Maka pemilik akan menyerahkan pengelolaan suatu

perusahaan kepada manajer untuk mencapai target, yaitu mengoptimalkan nilai

perusahaan dengan efektif dan efisien. Tetapi yang sering terjadi adalah konflik

kepentingan antara manajer dan pemilik, karena manajer berusaha untuk

mengutamakan kepentingan pribadi dan menimbulkan cost bagi perusahaan

(Efendi, 2013).

Nilai perusahaan sangat penting karena mencerminkan kinerja suatu

perusahaan dan dapat mempengaruhi persepsi investor terhadap perusahaan.

Menurut Brealey, et al (2008:46), “Harga saham dan nilai perusahaan

mengikhtisiarkan penilaian kolektif investor tentang seberapa baikkah keadaan

suatu perusahaan, baik kinerja maupun prospek masa depannya.” Oleh sebab

itu, peningkatan harga saham akan mengirimkan sinyal positif kepada manajer.

Nilai perusahaan dilihat dari nilai PBV yang merupakan perbandingan dari

harga saham per lembar dengan nilai buku per lembar (Bringham dan Houston

2

2010:150). Berdasarkan konsep nilai pasar (PBV), harga saham dapat diketahui

berada diatas (overvalued) atau dibawah (undervalued) nilai bukunya. Menurut

Putra et al (2007), pengamatan investor terhadap PBV sangat intens karena

berhubungan dengan perubahan harga dan return saham. Hal tersebut

mengindikasikan bahwa investor menjadikan PBV sebagai dasar untuk melihat

prospek perusahaan dimasa depan dan menentukan strategi dalam hal keputusan

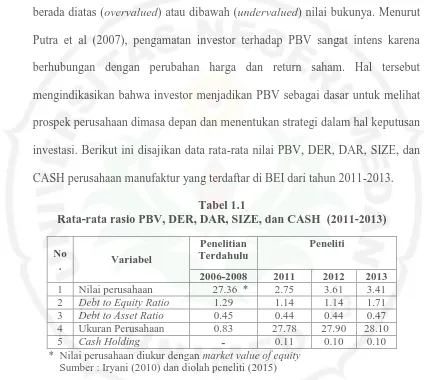

investasi. Berikut ini disajikan data rata-rata nilai PBV, DER, DAR, SIZE, dan

CASH perusahaan manufaktur yang terdaftar di BEI dari tahun 2011-2013.

Tabel 1.1

Rata-rata rasio PBV, DER, DAR, SIZE, dan CASH (2011-2013)

No

dengan PBV mengalami fluktuasi dari tahun ke tahun. Pada tahun 2011 rata-rata

nilai PBV sebesar 2,75 kemudian meningkat menjadi 3,61 dan pada tahun 2013

kembali menurun menjadi 3,41. Fluktuasi nilai perusahaan yang terjadi

dikarenakan ada faktor-faktor yang mempengaruhinya. Salah satu variabel yang

dapat mempengaruhi nilai perusahaan adalah rasio hutang yaitu DER dan DAR.

DER merupakan rasio yang mengukur perbandingan antara total hutang

terhadap modal sendiri. Dari tabel 1.1 rata-rata rasio DER tahun 2006-2008

3

dan 2012 rata-rata rasio DER cenderung sama yaitu sebesar 1,14 dan tahun 2013

meningkat menjadi 1,71. Dari tabel 1.1 diketahui bahwa rata-rata rasio DER

pada tahun 2012 cenderung sama dengan tahun 2011 sebesar 1,14 dan mampu

diikuti dengan nilai perusahaan yang paling tinggi yaitu sebesar 3,61.

Sebaliknya rata-rata rasio DER yang tinggi sebesar 1,71 tidak diikuti dengan

naiknya PBV yaitu sebesar 3,41. Menurut Bringham dan Houston (2011:171),

“Penggunaan hutang yang optimal akan meningkatkan harga saham, tetapi pada

titik tertentu peningkatan hutang akan menurunkan nilai perusahaan.”

Penggunaan hutang akan menimbulkan resiko bagi pemegang saham. Menurut

Sudarsono (2012), semakin tinggi rasio DER mencerminkan risiko perusahaan

yang relatif tinggi akibatnya para investor cenderung menghindari saham-saham

yang memiliki nilai debt to equity ratio yang tinggi. Akibatnya pasar saham

akan mereaksi secara negative yang berupa turunnya volume perdagangan

saham dan harga saham yang berdampak terhadap turunnya nilai perusahaan.

DAR merupakan rasio yang mengukur perbandingan antara hutang

perusahaan terhadap total aktiva. Dengan kata lain seberapa besar aktiva

perusahaan yang dibiayai oleh hutang atau seberapa besar hutang berpengaruh

terhadap pengelolaan aktiva. Dari tabel 1.1 rata-rata rasio DAR tahun

2006-2008 sebesar 0,45 dan cenderung sama pada tahun 2011, 2012 dan 2013. Pada

tahun 2011 dan 2012 rata-rata rasio DAR sebesar 0,44 dan meningkat pada

tahun 2013 sebesar 0,47. Dari tabel 1.1 diketahui bahwa rata-rata rasio DAR

pada tahun 2012 cenderung sama dengan tahun 2011 sebesar 0,44, tetapi

4

Sebaliknya rata-rata rasio DAR tahun 2013 sebesar 0,47 tidak diikuti dengan

naiknya PBV yaitu sebesar 3,41. Hal ini menunjukkan bahwa investor menyukai

rasio DAR yang rendah, karena rasio DAR yang rendah memiliki tingkat resiko

yang juga rendah jika terjadi kerugian. Jika rasio DAR tinggi menunjukkan

bahwa pendanaan dengan hutang semakin banyak. Hal tersebut akan

menyulitkan perusahaan dalam memperoleh tambahan pinjaman karena

dikhawatirkan perusahaan tidak mampu menutupi hutang-hutangnya dengan

aktiva yang dimilikinya.

Rasio DER dan DAR dapat dilakukan secara optimal bergantung pada

ukuran perusahaan. Karena semakin besar ukuran atau skala perusahaan maka

akan semakin mudah pula perusahaan memperoleh sumber pendanaan, baik

yang bersifat internal maupun eksternal (Analisa, 2011). Hal tersebut

mengindikasikan bahwa sebuah perusahaan besar umumnya memperoleh hutang

dari pasar modal. Dari tabel 1.1 rata-rata ukuran perusahaan pada perusahaan

manufaktur yang terdaftar di BEI 2011-2013 terus mengalami peningkatan dari

27,78 ditahun 2011, kemudian meningkat menjadi 27,90 pada tahun 2012 dan

meningkat kembali pada tahun 2013 sebesar 28,10. Pada penelitian ini ukuran

perusahaan diproksikan dengan total aktiva. Menurut Sudarmadji dan Sularto

(2007) total aktiva lebih baik dalam mengukur perusahaan karena nilai aktiva

relative lebih stabil. Melalui ukuran perusahaan menunjukkan adanya

pengalaman dan kemampuan tumbuhnya suatu perusahaan, dan investor akan

lebih suka jika menanamkan modalnya pada perusahaan yang besar karena

5

perusahaan juga mengindikasikan kemampuan dan tingkat risiko dalam

pengelolaan investasi yang diberikan pemegang saham kepada manajer dengan

tujuan untuk meningkatkan kemakmuran mereka.

Faktor lain yang digunakan untuk meningkatkan nilai perusahaan adalah

cash holding. Cash holding dapat diartikan menahan kas dalam jumlah tertentu

di dalam perusahaan. Rata-rata cash holding pada tahun 2011-2013 cenderung

relatif sama. Pada tahun 2011 cash holding sebesar 0,11. Pada tahun 2012 dan

2013 rata-rata cash holding seimbang yaitu 0,10. Dari tabel 1.1 menunjukkan

bahwa rata-rata cash holding yang tinggi tidak diikuti dengan PBV yang tinggi.

Menurut Kim-Wai Lee dan Cheng-Few Lee (dalam Sulistiani, 2013) kas

berpengaruh negative dengan nilai perusahaan, dikarenakan perusahaan belum

menerapkan tata kelola perusahaan yang baik, sehingga lebih cepat

menghabiskan kas mereka untuk investasi yang tidak efisien. Menurut Wijaya,

et al (2010) umumnya cash holding perusahaan berkaitan dengan upaya

perusahaan untuk meminimalisir biaya pendanaan eksternal. Manajer akan

menahan kas pada porsi yang cukup dengan tujuan melakukan investasi kembali

pada aktiva perusahaan, mendistribusikan kepada para investor dan tetap

menahannya untuk pendanaan operasi perusahaan

Penelitian mengenai nilai perusahaan telah banyak di lakukan. Tetapi

hubungan antar variabel tersebut telah diuji oleh peneliti terdahulu dengan hasil

yang berbeda-beda (inkosisten).

Penelitian Sulistiono (2009) menyatakan bahwa ukuran perusahaan

6

ini konsisten dengan temuan penelitian Analisa (2011) dan Nuraina (2012) yang

menunjukkan bahwa ukuran perusahaan mempunyai pengaruh positif dan

signifikan terhadap nilai perusahaan yang diproksikan dengan Price to Book

Value (PBV). Berbeda dengan hasil penelitian Dewi dan Ary (2013)

menunjukkan bahwa ukuran perusahaan tidak berpengaruh pada nilai

perusahaan.

Berdasarkan hasil penelitian Sulistiono (2009) menemukan bahwa struktur

modal yang diukur dengan rasio DER tidak berpengaruh terhadap nilai

perusahaan yang diukur dengan PBV. Hasil ini konsisten dengan hasil

penelitian Hidayati (2010) yang menemukan bahwa debt to equity ratio

berhubungan negatif dan tidak signifikan (tidak berpengaruh) terhadap nilai

perusahaan. Hasil penelitian yang dilakukan Kusnaeni (2012) dan Efendi

(2013) juga berbeda dengan hasil penelitian sebelumnya yang menemukan

bahwa kebijakan hutang yang diproksikan dengan debt to equity ratio terbukti

mempengaruhi nilai perusahaan yang diukur dengan PBV. Sedangkan untuk

rasio DAR, penelitian Ogolmagai (2013) menemukan bahwa DAR tidak

berpengaruh terhadap nilai perusahaan yang diproksikan dengan Tobins Q.

Penelitian Analisa (2011) menemukan bahwa leverage yang diproksikan dengan

rasio DAR berpengaruhi positif dan tidak signifikan terhadap nilai perusahaan.

Sedangkan penelitian yang dilakukan Kusnaeni (2012) menemukan bahwa DAR

berpengaruh positif dan signifikan terhadap nilai perusahaan yang juga

7

Penelitian Susanti (2010) menemukan bahwa cash holding berpengaruh

negatif terhadap nilai perusahaan yang diproksikan dengan Tobins Q. Berbeda

dengan penelitian Putri (2011) dan Sulistiani (2013) yang menemukan bahwa

cash holding tidak berpengaruh pada nilai perusahaan yang juga diukur dengan

Tobins Q.

Berdasarkan research gap tesebut, peneliti ingin meneliti kembali tentang

Pengaruh Debt to Equity Ratio (DER), Debt to Assets Ratio (DAR), Ukuran

Perusahaan, dan Cash Holdings Terhadap Nilai Perusahaan. Penelitian ini

merupakan replikasi dari penelitian Iryani (2010). Objek penelitian ini juga

terkonsentrasi pada perusahaan manufaktur, karena perusahaan manufaktur

mendominasi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Diharapkan penelitian ini mampu menggambarkan kondisi perusahaan yang

sebenarnya dan menjadi bahan masukan bagi investor dalam hal melakukan

investasi.

Yang membedakan penelitian ini dengan penelitian sebelumnya adalah

dimensi waktu yang berbeda yaitu tahun 2011-2013 dan penambahan variabel

independen yaitu cash holding karena cash holding merupakan aktiva yang

sangat likuid dan dapat digunakan dengan segera mungkin untuk memenuhi

kebutuhan dari aktivitas perusahaan. Ketika manajer mampu mengelola kas

secara efektif dan efisien maka akan meningkatkan nilai perusahaan. Dari

penelitian ini, diharapkan dapat mengetahui pengaruh DER, DAR, Ukuran

Perusahan dan Cash Holding Terhadap Nilai Perusahaan Manufaktur yang

8

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka masalah yang dapat

diidentifikasikan sebagai berikut : Apakah faktor-faktor debt to equity ratio,

debt to assets ratio, ukuran perusahaan, dan cash holdings mempengaruhi nilai

perusahaan manufaktur yang terdaftar di BEI ?

1.3 Pembatasan Masalah

1. Peneliti menggunakan Debt to Equity Ratio (DER), Debt to Assets Ratio

(DAR), Ukuran Perusahaan dan Cash Holdings sebagai variabel

independen, sedangkan variabel dependennya adalah nilai perusahaan

yang diukur dengan Price to Book Value (PBV),

2. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI,

3. Melaporkan laporan keuangan selama periode 2011 sampai dengan tahun

2013,

4. Data yang digunakan dalam penelitian ini dibatasi dari tahun 2011 sampai

dengan tahun 2013.

1.4 Rumusan Masalah

Rumusan masalah dalam penelitian: Apakah debt to equity ratio, debt to

asset ratio, ukuran perusahaan dan cash holding secara simultan berpengaruh

terhadap nilai perusahaan manufaktur ?

1.5 Tujuan Penelitian

Tujuan dari penelitian ini menganalisis pengaruh debt to equity ratio, debt

to asset ratio, ukuran perusahaan dan cash holding secara simultan berpengaruh

9

1.6

Manfaat Penelitian1. Bagi Peneliti.

Untuk menambah dan mengembangkan pengetahuan dan wawasan

khususnya mengenai pengaruh DER, DAR, Ukuran Perusahaan dan Cash

Holding terhadap Nilai Perusahaan.

2. Bagi Perusahaan

Dapat menjadi bahan masukan dalam upaya meningkatkan nilai

perusahaan dan pentingnya meningkatkan nilai perusahaan untuk dapat

menarik minat para investor agar menanamkan modalnya.

3. Bagi Investor

Dapat menjadi tambahan informasi dalam pengambilan keputusan

terutama dalam melakukan investasi.

4. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi bahan referensi dan membantu

72

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan untuk menganalisis pengaruh debt to equity ratio,

debt to asset ratio, ukuran perusahaan dan cash holding secara simultan

terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) pada tahun 2011-2013. Berdasarkan hasil uji hipotesis penelitian ini

membuktikan bahwa:

1. Debt to equity ratio, debt to asset ratio, ukuran perusahaan dan cash

holding secara bersama-sama berpengaruh terhadap nilai perusahaan

manufaktur yang terdaftar di BEI periode 2011-2013.

2. Angka adjusted R Square atau koefisien determinasi adalah sebesar 0,466.

Hal ini mengindikasikan bahwa nilai perusahaan dipengaruhi oleh variabel

independen sebesar 46,6 %, sedangkan sisanya sebesar 53,4% dipengaruhi

oleh variabel lain diluar model penelitian.

5.2 Keterbatasan Penelitian

1. Penelitian ini terbatas hanya pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI).

2. Waktu penelian terbatas selama 3 tahun (2011-2013).

3. Variabel yang diuji dalam penelitian ini hanya debt to equity ratio (DER),

debt to asset ratio (DAR), ukuran perusahaan, Cash holding dan nilai

perusahaan (PBV).

73

5.3 Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan beberapa

saran untuk penelitian selanjutnya, diharapkan mampu melengkapi keterbatasan

penelitian ini dengan mengembangkan beberapa hal sebagai berikut:

1. Untuk penelitian selanjutnya disarankan untuk menggunakan sampel

penelitian yang lebih luas.

2. Peneliti selanjutnya disarankan untuk menambah periode pengamatan

penelitian agar lebih memperluas cakupan penelitian.

3. Menambah variabel penelitian lain seperti Good Corporate Governance

(GCG), kebijakan deviden, dan profitabilitas.

4. Perlunya mempertimbangkan metode-metode lain dalam menghitung nilai