UNIV ERS IT AS SUM ATER A UTA RA FAK ULT AS EK ONOM I

M EDAN

S K R I P S I

PENGARUH KEBIJAKAN UTANG DAN STRUKTUR MODAL TERHADAP AKTIVITAS INVESTASI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

O L E H :

NAM A : YUNIT A SARI GU LT OM

NIM : 050503007

DEP AR TEM EN : AK UNTANSI S1

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: ”Pengaruh kebijakan utang dan struktur modal terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia”.

Skripsi ini adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Depatemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua semua data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang diterapkan oleh Universitas Sumatera Utara.

Medan, Desember 2009 Yang membuat pernyataan

KATA PENGANTAR

Terpujilah Engkau Allah pencipta langit dan bumi. Sungguh aku sangat terpesona melihat karya-Mu yang luar biasa, bahkan terkhusus untuk karya-Mu yang nyata dalam kehidupanku hingga saat ini yang membuatku mampu untuk tetap berdiri tegar. Terimakasih ya Allah karena cinta-Mu adalah cinta yang tetap setia menaungi aku untuk menjalani hari-hari dalam kehidupanku. Biarlah melalui pengenalan tiap hari aku boleh lebih lagi percaya atas pemeliharaan-Mu bagiku bahkan untuk menjalani hari-hari yang sedang dan akan Engkau percayakan bagiku.

Skripsi ini juga penulis persembahkan untuk keluarga tercinta, keluarga yang juga luar biasa bagi penulis, yaitu kedua orangtua penulis Ir. M. Gultom dan R. br. Simbolon, terimakasih buat segala hal yang boleh kalian berikan, kalian adalah orang yang menjadi inspirasi dan kekuatan bagi penulis dalam menjalani kehidupan ini.

Adapun skripsi ini berjudul “Pengaruh Kebijakan Utang Dan Struktur Modal Terhadap Aktivitas Investasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, dan disusun dengan tujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Syahelmi, MSi, Ak dan Ibu Risanty, SE, MSi, Ak selaku dosen pembanding dan penguji yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Seluruh dosen dan staf khususnya pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak membantu penulis dalam menjalankan studi sebagai mahasiswa akuntansi Fakultas Ekonomi Unversitas Sumatera Utara.

6. Kedua orang tua penulis, Ir.M. Gultom dan R. br. Simbolon terimakasih buat kasih sayang dan dukungan yang diberikan.

mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 16 Desember 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kebijakan utang dan struktur modal terhadap aktivitas investasi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Manfaat dari penelitian ini adalah bagi penulis, menambah wawasan dan pengetahuan tentang pengaruh kebijakan utang dan struktur modal terhadap aktivitas investasi.

Populasi penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2007-2008 sebanyak 153 perusahaan. Sampel penelitian diambil sebanyak 30 perusahaan. Data yang dibutuhkan dikumpulkan melalui teknik dokumentasi. Teknik analisis data yang digunakan adalah analisis regresi linear berganda.

Berdasarkan pembahasan penelitian disimpulkan bahwa kebijakan utang berpengaruh negatif terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia. Hal ini sesuai dengan penelitian yang dilakukan oleh Manurung, Novalina (2004), yang menemukan bahwa tingkat kebijakan utang berpengaruh negatif terhadap aktivitas investasi perusahaan. Struktur modal berpengaruh negatif terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia. sesuai dengan hasil penelitian yang dilakukan oleh Sugihen, S.G (2003), yang menemukan bahwa struktur modal berpengaruh negatif terhadap aktivitas investasi perusahaan. Koefisien korelasi (R) sebesar 0,406, artinya kebijakan utang dan struktur modal mempunyai hubungan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia. Dilihat dari nilai koefisien determinan (R Square) sebesar 0,165, artinya aktivitas investasi dapat dijelaskan oleh kebijakan utang dan struktur modal sebesar 16,5% sedangkan 83,5% lagi dijelaskan oleh faktor lain, seperti likuiditas dan profitabilitas perusahaan. Dilihat dari uji F, disimpulkan bahwa kebijakan utang dan struktur modal berpengaruh negatif dan signifikan secara simultan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia, dapat diterima pada tingkat signifikansi 5 persen. Dengan demikian, hipotesis diterima. Saran yang diberikan sebagai bahan pertimbangan adalah sebaiknya, peneliti lain menambah variabel penelitian dan jumlah sampel penelitian agar hasil analisis lebih akurat. Sebaiknya investor sebelum mengambil keputusan penanaman modal pada suatu perusahaan manufaktur, terlebih dahulu menganalisis pengaruh kebijakan utang dan struktur modal yang menjadi tujuan investasi sehingga diketahui apakah akan diperoleh aktivitas investasi atau tidak.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Kebijakan Utang ... 6

B. Struktur Modal ... 8

C. Aktivitas Investasi ... 18

D. Tinjauan Penelitian Pendahuluan ... 21

E. Kerangka Konseptual dan Hipotesis ... 22

BAB III METODE PENELITIAN ... 24

A. Tempat ... 24

B. Teknik Penentuan Sampel ... 24

C. Prosedur Pengumpulan Data ... 26

E. Definisi Operasional ... 26

F. Analisis Data ... 27

G. Jadwal Penelitian ... 33

BAB IV ANALISIS HASIL PENELITIAN ... 34

A. Data Penelitian ... 34

B. Statistik Deskriptif ... 38

C. Uji Data dan Uji Asumsi Klasik ... 41

D. Pembahasan Hasil Penelitian ... 45

BAB V KESIMPULAN DAN SARAN ... 49

A. Kesimpulan ... 49

B. Keterbatasan Penelitian ... 50

C. Saran ... 50

DAFTAR TABEL

Halaman

Tabel 2.1 Peneliti dan Hasil Penelitian Terdahulu ... 21

Tabel 3.1 Jumlah Sampel Penelitian ... 25

Tabel 3.3 Variabel Penelitian ... 27

Tabel 4.1 Kebijakan Utang (Debt Ratio) Perusahaan Manufaktur di Bursa Efek Indonesia Pada Tahun 2007 – 2008 ... 34

Tabel 4.2 Struktur Modal (D/E) Perusahaan Manufaktur di Bursa Efek Indonesia Pada Tahun 2007 – 2008 ... 35

Tabel 4.3 Aktivitas Investasi (FAT) Perusahaan Manufaktur di Bursa Efek Indonesia Pada Tahun 2007 – 2008 ... 37

Tabel 4.4 Descriptive Statistics Total Asset ... 38

Tabel 4.5 Descriptive Statistics Total Debt ... 39

Tabel 4.6 Descriptive Statistics Total Fixed Asset ... 39

Tabel 4.7 Descriptive Statistics Total Equity ... 39

Tabel 4.8 Descriptive Statistics Sales ... 40

Tabel 4.9 Descriptive Statistics Variabel Penelitian ... 40

Tabel 4.10 Hasil Uji Heteroskedastisitas ... 44

Tabel 4.11 Coefficients ... 45

Tabel 4.12 Model Summary(b) ... 47

DAFTAR GAMBAR

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kebijakan utang dan struktur modal terhadap aktivitas investasi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Manfaat dari penelitian ini adalah bagi penulis, menambah wawasan dan pengetahuan tentang pengaruh kebijakan utang dan struktur modal terhadap aktivitas investasi.

Populasi penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2007-2008 sebanyak 153 perusahaan. Sampel penelitian diambil sebanyak 30 perusahaan. Data yang dibutuhkan dikumpulkan melalui teknik dokumentasi. Teknik analisis data yang digunakan adalah analisis regresi linear berganda.

Berdasarkan pembahasan penelitian disimpulkan bahwa kebijakan utang berpengaruh negatif terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia. Hal ini sesuai dengan penelitian yang dilakukan oleh Manurung, Novalina (2004), yang menemukan bahwa tingkat kebijakan utang berpengaruh negatif terhadap aktivitas investasi perusahaan. Struktur modal berpengaruh negatif terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia. sesuai dengan hasil penelitian yang dilakukan oleh Sugihen, S.G (2003), yang menemukan bahwa struktur modal berpengaruh negatif terhadap aktivitas investasi perusahaan. Koefisien korelasi (R) sebesar 0,406, artinya kebijakan utang dan struktur modal mempunyai hubungan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia. Dilihat dari nilai koefisien determinan (R Square) sebesar 0,165, artinya aktivitas investasi dapat dijelaskan oleh kebijakan utang dan struktur modal sebesar 16,5% sedangkan 83,5% lagi dijelaskan oleh faktor lain, seperti likuiditas dan profitabilitas perusahaan. Dilihat dari uji F, disimpulkan bahwa kebijakan utang dan struktur modal berpengaruh negatif dan signifikan secara simultan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia, dapat diterima pada tingkat signifikansi 5 persen. Dengan demikian, hipotesis diterima. Saran yang diberikan sebagai bahan pertimbangan adalah sebaiknya, peneliti lain menambah variabel penelitian dan jumlah sampel penelitian agar hasil analisis lebih akurat. Sebaiknya investor sebelum mengambil keputusan penanaman modal pada suatu perusahaan manufaktur, terlebih dahulu menganalisis pengaruh kebijakan utang dan struktur modal yang menjadi tujuan investasi sehingga diketahui apakah akan diperoleh aktivitas investasi atau tidak.

BAB I PENDAHULUAN

A. Latar Belakang

Sektor industri yang dianggap mempengaruhi pertumbuhan ekonomi Indonesia adalah industri manufaktur. Pada akhir tahun 1997, krisis ekonomi yang terjadi masih menyisakan sedikit permasalahan yang membuat pertumbuhan sektor ini bergerak lambat. Permasalahan tersebut dipengaruhi oleh dua faktor, yaitu faktor internal dan eksternal. Faktor internal dipengaruhi oleh iklim usaha yang belum kondusif, penguasaan teknologi yang masih lemah, dan kualitas sumber daya manusia masih belum memadai; sedangkan faktor eksternal muncul dari para pesaing di pasar internasional yang menawarkan produk sejenis.

Pada era globalisasi saat ini, persaingan bisnis semakin ketat yang ditandai dengan semakin banyaknya perusahaan manufaktur baru yang memproduksi produk sejenis. Setiap perusahaan selalu berusaha merebut pasar global untuk memaksimalkan profit dan nilai perusahaan. Pada era globalisasi ini, perusahaan yang mampu memanfaatkan seluruh sumber dayanya secara efisien dan efektif akan memenangkan persaingan. Sebaliknya, perusahaan yang tidak mampu memanfatkan seluruh sumber daya yang dimiliki secara efisien dan efektif, tidak mampu bersaing di pasar global.

Efisiensi penggunaan aktiva perusahaan dapat memperbaiki kinerja perusahaan, sehingga nilai perusahaan semakin baik. Selanjutnya, kemampuan manajemen dalam menggunakan faktor produksi dapat diukur dari rasio aktivitas investasi yang menggambarkan tingkat efisien penggunaan sumber daya diantaranya tingkat perputaran piutang, tingkat perputaran persediaan, dan tingkat perputaran aktiva tetap.

Perusahaan menggunakan utang karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya. Akan tetapi, jika sebagian besar daripendapatan perusahan telah terhindar dari pajak karena penyusutan yang dipercepat atau kompensasi kerugian, maka tarif pajaknya akan rendah (apabila pajak bersifat progresif) dan keuntungan akibat penggunaan utang juga akan mengecil.

Menurut teori pertukaran (trade off theory) yang dikembangkan oleh Modigliani dan Miller tahun 1958, menyatakan bahwa bila keuntungan pajak lebih besar dari biaya keagenan dan kebangkurutan, maka sebaiknya perusahaan menggunakan utang untuk memaksimumkan nilai perusahaan.

Aktivitas investasi merupakan tanggungjawab manajemen investasi yang berfungsi merencanakan dan mengambil keputusan jenis investasi yang dilakukan untuk mendukung operasional perusahaan. Hasil dari aktivitas investasi diukur dari peningkatan efisiensi penggunaan aktiva yang tercermin dari tingkat perputaran aktiva lancar dan aktiva tetap.

menggunakan dana yang menguntungkan. Manajemen juga perlu meningkatkan leverage keuangan secara efisien dengan menghilangkan biaya-biaya yang tidak perlu. Leverage yang semakin besar menunjukkan bahwa semakin besar dana yang memungkinkan perusahaan untuk melakukan investasi.

Struktur modal menggambarkan masalah yang menyangkut komposisi pendanaan yang digunakan perusahaan, yaitu penentuan berapa banyak utang yang digunakan untuk mendanai aktivanya. Bila semua dana yang digunakan untuk mendanai aktiva perusahaan berasal dari pemilik dalam bentuk saham biasa, perusahaan tidak terikat pada kewajiban tetap berupa bunga. Bunga adalah biaya tetap keuangan yang harus dibayar dan ditambahkan pada biaya tetap keuangan yang harus dibayar. Jadi, suatu perusahaan yang menggunakan utang akan lebih berisiko dari pada perusahaan tanpa utang, karena selain mempunyai risiko bisnis, perusahaan yang menggunakan utang mempunyai risiko keuangan.

Kebijakan struktur modal melibatkan trade off antar risiko dan tingkat pengembalian. Biaya modal merupakan penggunaan utang dan ekuitas untuk membiayai operasional perusahaan. Penambahan utang akan memperbesar risiko bagi perusahaan, tetapi juga memperbesar tingkat pengembalian yang diharapkan. Dengan demikian, berarti struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dengan tingkat pengembalian, sehingga meningkatkan nilai perusahaan.

penelitian tersebut berbeda dengan hasil penelitian yang dilakukan oleh Manurung, Novalina (2004) menyatakan bahwa kebijakan utang mempunyai pengaruh negatif terhadap aktivitas investasi perusahaan. Hal ini diperkirakan karena melemahnya nilai tukar rupiah terhadap dollar yang menyebabkan terjadinya peningkatkan utang pada struktur modal perusahaan.

Berdasarkan uraian di atas, penulis tertarik melakukan penelitian dengan judul: “Pengaruh kebijakan utang dan struktur modal terhadap aktivitas investasi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, dapat dirumskan permasalahan sebagai berikut : Apakah kebijakan utang dan struktur modal berpengaruh secara parsial dan simultan terhadap aktivitas investasi pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia ?.

C. Batasan Masalah

D. Tujuan Penelitian

Berdasarkan perumusan masalah yang dikemukakan sebelumnya, maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh kebijakan utang terhadap aktivitas investasi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. 2. Untuk mengetahui pengaruh struktur modal terhadap aktivitas investasi

pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. 3. Untuk mengetahui pengaruh kebijakan utang dan struktur modal terhadap

aktivitas investasi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi penulis, menambah wawasan dan pengetahuan tentang pengaruh kebijakan utang dan struktur modal terhadap aktivitas investasi.

2. Bagi investor, dapat menjadi tambahan wacana dalam menetukan kebijakan pendanaan dengan utang dan implikasinya terhadap perusahaan. 3. Bagi peneliti lain, dapat dijadikan sebagai bahan referensi dalam

BAB II

TINJAUAN PUSTAKA

A. Kebijakan Utang

Kebijakan utang menggambarkan keputusan yang diambil oleh manajemen dalam menentukan sumber pendanaannya. Kreditor dan pemegang saham tertarik pada kemampuan perusahaan untuk membayar bunga pada saat jatuh tempo dan untuk membayarkan kembali jumlah pokok utang pada saat jatuh tempo. Menurut Riyanto (2001:32), “rasio utang dimaksudkan sebagai kemampuan suatu perusahaan untuk membayar semua utang-utangnya (baik hutang jangka pendek maupun utang jangka panjang)”.

Pembiayaan dengan utang, memiliki 3 implikasi penting (1) memperoleh dana melalui utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas, (2) kreditur melihat ekuitas, atau dana yang disetor pemilik, untuk memberikan margin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka risiko perusahaan sebagian besar ada pada kreditur; (3) jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka pengembalian atas modal pemilik akan menjadi lebih besar. Akan tetapi, jika pengembalian yang diperoleh atas investasi yang dibiayai dengan dana pinjaman dibandingkan dengan bunga, maka pengembalian atas modal pemilik semakin kecil.

memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut pada saat itu dilikuidasi. Dengan demikian solvabilitas berarti kemampuan suatu perusahaan untuk membayar semua utangnya, baik jangka panjang maupun jangka pendek.

Menurut Brigham dan Houston, (2001:84), rasio leverage dapat diukur dari: ”rasio total utang (debt to total asset ratio), kemampuan untuk membayar bunga (times interest earned), dan kemampuan melunasi kewajiban”.

1. Rasio total utang (debt to total asset ratio) dihitung dengan rumus:

assets

Total utang mencakup, baik utang lancar maupun utang jangka panjang. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba yang diharapkan. 2. Kemampuan untuk membayar bunga (times interest earned).

Kemampuan untuk membayar bunga (times interest earned) adalah rasio laba sebelum bunga pajak terhadap beban bunga; mengukur kemampuan perusahaan untuk memenuhi pembayaran bunga tahunan dengan rumus:

tax Interest interest earned EBIT

Time =

bahwa laba sebelum bunga dan pajak bukannya laba bersih, digunakan sebagai pembilang. Hal ini disebabkan karena bunga dibayar dengan rupiah sebelum pajak, maka kemampuan perusahaan untuk membayar perusahaan tidak dipengaruhi oleh pajak.

3. Kemampuan melunasi kewajiban.

Kemampuan melunasi kewajiban adalah serupa dengan rasio kemampuan membayar bunga, tetapi rasio ini lebih inklusif karena mengakui bahwa banyak aktiva perusahaan dilease dan harus melakukan pembayaran pelunasan. Leasing telah digunakan secara luas dalam industri tertentu dalam tahun-tahun terakhir, yang membuat rasio ini lebih disukai dari pada rasio kemampuan untuk membayar bunga untuk tujuan tertentu. Beban tetap mencakup bunga, kewajiban lease jangka panjang, serta pembayaran dana pelunasan dan rasio cakupan beban tetap. Kemampuan melunasi kewajiban dihitung dengan rumus:

T)

tersebut, perusahaan sering membagi kewajiban menjadi kewajiban jangka pendek, menengah dan jangka panjang.

Suharli (2006:34), menyatakan bahwa “modal adalah jumlah uang yang diinvestasikan atau aktiva bersih perusahaan”. Menurut Sawir (2005:10), “modal merupakan pendanaan permanen yang terdiri dari utang jangka panjang, saham preferen dan modal pemegang saham”.

Berdasarkan pengertian di atas, dapat dikatakan bahwa modal merupakan dana yang digunakan oleh perusahaan untuk mendanai aktivanya. Utang jangka panjang merupakan pendanaan yang diperoleh perusahaan dari pinjaman kepada pihak ketiga, yang jangka waktu pengembaliannya di atas satu periode.

Menurut Riyanto (2001:296), “struktur modal adalah perimbangan atau perbandingan antara modal asing (jangka panjang) dengan modal sendiri”. Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan karena baik buruknya struktur modalnya akan mempunyai efek yang langsung terhadap posisi finansial perusahaan.

Struktur modal bisa berubah sewaktu-waktu sesuai kondisi, tetapi manajemen harus mempunyai gambaran mengenai struktur modal secara spesifik setiap saat. Artinya, jika rasio leverage yang sesungguhnya berada di bawah tingkat yang ditargetkan, ekspansi modal perlu dilakukan dengan menggunakan pinjaman, dan jika rasio leverage melampaui target, saham perlu digunakan.

pemegang saham; (2) menggunakan lebih banyak utang juga memperbesar tingkat pengembalian yang diharapkan”. Risiko yang makin tinggi cenderung menurunkan harga saham, tetapi meningkatkan tingkat pengembalian yang diharapkan (expected rate of return) akan menaikkan harga saham tersebut.

Keputusan struktur modal dipengaruhi oleh risiko bisnis, posisi pajak, fleksibilitas keuangan atau kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan buruk. Selain itu, juga dipengaruhi oleh konservatisme atau agresivitas manajemen. Dalam hal ini, sebagian manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan hutang untuk meningkatkan laba. Faktor ini tidak mempengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktur modal yang ditargetkan oleh manajer.

Menurut Brigham dan Houston (2001:6), empat faktor yang mempengaruhi keputusan struktur modal, yaitu:

1. Risiko bisnis, atau tingkat risiko yang terkandung dalam operasi perusahaan apabila ia tidak menggunakan utang. Makin besar risiko bisnis perusahaan, maka rendah rasio utang yang optimal.

2. Posisi pajak perusahaan. Alasan utama menggunakan utang adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya. Akan tetapi, jika sebagian besar pendapatan perusahaan telah terhindar dari pajak karena perhitungan penyusutan, bungan pada utang yang beredar sat ini, atau kerugian pajak yang dikompensasi ke muka, maka tambahan utang tidak banyak memberi manfaat sebagaimana yang dirasakan perusahaan dengan tarif pajak efektif yang lebih tinggi.

suka menanamkan modalnya pada perusahaan dengan posisi neraca yang baik. Oleh karena itu, kemungkinan tersedianya dana di masa mendatang dan konsenkuensi akibat kekurangan dana, sangat berpengaruh terhadap struktur modal yang ditargetkan, semakin besar kemungkinan kebutuhan modal di masa mendatang ditunjang dengan semakin buruk konsekuensi kekurangan modal, maka seharusnya neraca semakin kuat.

4. Konservatisme atau agresivitas manajemen. Sebagian manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan hutang untuk meningkatkan laba. Faktor ini tidak mempengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktur modal yang ditargetkan yang ditetapkan manajer.

Risiko portofolio terbagi dua, yaitu risiko bisnis dan risiko keuangan. Risiko bisnis menunjukkan tingkat risiko dari aktivitas perusahaan jika tidak menggunakan utang. Perusahaan yang tidak mempunyai utang, return on equity bergerak seiring dengan tingkat pengembalian atas aktiva. Fluktuasi return on equity pada masa lalu disebabkan oleh faktor masa cerah dan resesi perenomian nasional, keberhasilan produk baru yang dihasilkan oleh perusahaan maupun oleh pesaing, pemogokan tenaga kerja, kebakaran pabrik dan lain sebagainya.

Risiko bisnis antar perusahaan dalam industri yang sama berbeda-beda. Risiko bisnis tergantung pada variabilitas permintaan, variabilitas harga jual, harga masukan, kemampuan untuk menyesuaikan harga keluaran terhadap harga masukan serta sejauhmana biaya-biaya bersifat tetap: leverage operasi. Setiap faktor dipengaruhi oleh karakteristik industri perusahaan, tetapi sampai tingkat tertentu juga dapat dikendalikan oleh manajemen.

Kenaikan risiko pemegang saham, yang melebihi risiko bisnis dasar, sebagai akibat dari penggunaan leverage keuangan.

Menurut Atmaja (1994:307), teori struktur modal antara lain: a. Model Modigliani – Miller (MM) tanpa pajak.

Asumsi-asumsi teori MM – tanpa pajak adalah:

1) Risiko bisnis perusahan diukur dengan deviasi standar earning before interest dan tax.

2) Investor memiliki pengharapan yang sama tentang EBIT perusahaan di masa mendatang.

3) Saham dan obligasi diperjualbelikan di suatu pasar modal yang sempurna.

4) Utang adalah tanpa risiko sehingga suku bunga pada utang adalah suku bunga bebas risiko.

5) Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap periode hingga waktu tak terhingga).

6) Tidak ada pajak perusahaan maupun pajak pribadi. b. Model Modigliani – Miller (MM) dengan pajak.

Tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958. Aumsi yang diubah adalah adanya pajak terhadpa penghasilan perusahaan. Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan utang akan meningkatkan nilai perusahaan karena biaya bunga utang adalah biaya yang mengurangi pembayaran pajak.

c. Financial Distress dan Agency Costs.

Financial distress adalah kondisi dimana perusahaan mengalami kesulitan dan terancam bangkrut. Jika perusahaan mengalami kebangkrutan, maka akan timbul biaya kebangkrutan yang disebabkan oleh keterpaksaan menjual aktiva dibwah harga pasar, biaya likuidasi perusahaan, rusaknya aktiva tetapi dimakan waktu sebelum terjual. Selain itu, ancaman akan terjadinya financial distress juga merupakan biaya karena manajemen cenderung menghabiskan waktu untuk menghindari kebangkrutan dari pada membuat keputusan perusahaan yagn baik. Pada umumnya, kemungkinan terjadinya financial distress semakin meningkatnya penggunaan utang.

d. Model trade off.

Sejumlah teori terdahulu mengarah pada perkembangan yang disebut dengan teory trade off dari leverage, dimana perusahaan menyeimbangkan manfaat dari pendanaan dengan utang dengan suku bunga dan biaya kebangkrutan yang lebih tinggi (Brigham, 2001:36). Ringkasan teori trade off adalah:

a. Fakta bahwa bunga adalah beban pengurang pajak menjadikan utang lebih mudah dari pada saham bisa atau saham preferen. Akibatnya secara tidak langsung pemerintah telah membayar sebagian biaya dari modal utang, atau dengan cara lain, utang memberikan perlindungan pajak. Jadi, penggunaan utang memberikan lebih banyak laba operasi perusahaan yang diterima oleh para investor. Karenanya semakin banyak perusahaan menggunakan utang, semakin tinggi harga sahamnya. Menurut asumsi tulisan Moligliani – Miller dengan pajak, harga saham sebuah perusahaan akan mencapai nilai maksimal sepenuhnya jika perusahaan sepenuhnya menggunakan utang seratus persen.

b. Dalam dunia nyata, perusahaan jarang menggunakan utang seratus persen. Alasan utama perusahaan membatasi penggunaan utang adalah untuk menjaga biaya yang berhubungan dengan kebangkrutan tetap rendah.

c. Terdapat beberapa tingkat batasan utang, di mana kemungkinan kebangkrutannya begitu rendah sehingga menjadi tidak penting. Kemudian, biaya-biaya yang berhubungan dengan kebangkrutan menjadi semakin penting, dan biaya tersebut mengurangi manfaat pajak atas utang dengan tingkat yang semakin tinggi. Biaya-biaya yang berhubungan dengan kebangkrutan berkurang tetapi tidak sepenuhnya menutupi manfaat pajak atas utang, sehingga harga saham perusahaan naik seiring dengan naiknya rasio utang. Akan tetapi, kemudian biaya yang berhubungan dengan kebangkrutan telah melebihi manfaat pajak, sehingga selanjutnya peningkatan rasio utang akan menurunkan nilai saham.

d. Terdapat fakta bahwa banyak perusahaan besar yang sukses menggunakan utang lebih sedikit dari pada yang dinyatakan dalam teori ini. Hal ini pada teori pensinyalan.

Pandangan alternatif yang ditujukan pada meramalkan bagaimana manajer akan mendanai anggaran modal perusahaannya sekarang dikenal dalam literatur ekonomi keuangan sebagai ”pecking order theory”. Pecking order theory dalam struktur modal dijelaskan dalam empat poin di bawah ini:

(1) Perusahaan menerapkan kebijaksanaan denda untuk kesempatan investasi.

(2) Perusahaan lebih suka mendanai kesempatan investasi dengan dana dari dalam dulu, lalu modal keuangan eksternal akan dicari.

(3) Saat pendanaan eksternal dibutuhkan, perusahaan pertama akan memilih menerbitkan sekuritas utang. Menerbitkan sekuritas jenis modal akan diterbitkan terakhir.

(4) Dengan semakin banyaknya dana eksternal dibutuhkan untuk mendanai proyek dengan nilai sekarang positif, pandangan pecking order akan diikuti. Ini berarti lebih menyukai utang yang berisiko, artinya pada konvertibel, modal preferen, dan modal biasa sebagai pilihan terakhir, (Keown, 2000:57).

turun. Jadi, urutan sumber pendanaan dengan mengacu pada pecking order theory adalah internal fund (dana internal), debt (utang), dan equity (modal sendiri.

Struktur modal perlu diperhatikan oleh manajemen karena bauran pendanaan mempengaruhi nilai perusahan secara langsung. Hal ini memotivasi manajemen perusahaan untuk mencari suatu struktur modal yang optimal untuk perusahaannya. Beberapa alat atau metode dapat diguankan untuk menentukan suatu pilihan pendanaan dengan hati-hati. Metoda tersebut berorientasi pada pembuatan keputusan.

Menurut Atmaja (1994:333), “metode dalam manajemen struktur modal adalah (1) analisis EBIT – EPS, (2) perbandingan rasio-rasio leverage, dan (3) analisis arus kas perusahaan”.

1. Analisis EBIT – EPS

Melalui analisis ini manajemen dapat melihat dampak dari berbagai alternatif pendanaan terhadap earning per share pada tingkat earning before interest and tax yang bervariasi. EPS adalah laba bersih sesudah pajak dibagi jumlah lembar saham perusahaan yang beredar. Pada analisis ini, hubungan antara EBIT dan EPS dapat dicari dengan cara:

a. Menghitung EPS pada berbagai alternatif pendanaan untuk EBIT tertentu, dan

b. Mengulang langkah pertama unit EBIT yang berbeda-beda. Hasilnya kemudian digambarkan dalam grafik.

2. Perbandingan rasio-rasio leverage

kemudian dapat membandingkan rasio-rasio yang ada saat ini dan rasio-rasio pada alternatif pendanaan tertentu dengan rasio-rasio industri sejenis.

Rasio leverage terdiri dari rasio utang (debt ratio) dan rasio jaminan (coverage ratio). Rasio utang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjang, sedangkan rasio jaminan menunjukkan kemampuan untuk membayar bunga dan pokok pinjaman yang jatuh tempo. 3. Analisis arus kas perusahaan

Metode ini menganalisis dampak keputusan struktur modal terhadap arus kas perusahaan. Metode ini sederhana tetapi sangat bermanfaat. Metode ini melibatkan persiapan suatu seri anggaran kas pada kondisi prekonomia yang berbeda, dan struktur modal yang berbeda. Arus kas berish pada situasi yang berbeda ini dapat dianalisis untuk menentukan apakah beban tetap perusahaan (pokok pinjaman, bunga, sewa dan dividen saham preferen) yang dihadapi perusahaan tidak terlalu tinggi. Ketidakmampuan perusahaan untuk membayar beban tetap bisa mengakibatkan financial insolvency.

Menurut Wild, dkk (2005 : 219), “rasio struktur modal (capital structure ratio) merupakan sarana lain analisis solvabilitas. Ukuran rasio struktur modal mengaitkan komponen struktur modal satu sama lain atau dengan totalnya”. Ukuran struktur modal adalah:

1. Total utang terhadap modal.

saham preferen). Rasio utang terhadap modal (total debt to total capital ratio), juga disebut total utang (total debt ratio), dihitung sebagai berikut:

modal

2. Total utang terhadap ekuitas.

Ukuran lain atas hubungan utang dengan sumber modal adalah rasio total utang terhadap modal ekuitas. Rasio total utang terhadap modal ekuitas (total debt to equity capital ratio) dihitung sebagai berikut:

saham

3. Utang jangka panjang terhadap modal ekuitas.

Rasio utang jangka panjang terhadap modal ekuitas (long term debt to equity capital ratio) mengukur hubungan antara utang jangka panjang (biasanya disebut kewajiban tidak lancar) terhadap modal ekuitas. Rasio yang melebihi 1 : 1 menunjukkan pendanaan utang jangka panjang yang lebih besar dibandingkan modal ekuitas. Rasio ini biasanya disebut rasio utang terhadap ekuitas dan dihitung sebagai berikut:

saham

4. Utang jangka pendek terhadap total utang.

ketergantungan perusahaan terhadap pendanaan jangka pendek (utamanya dari bank). Utang jangka pendek biasanya terkait dengan perubahan tingkat bunga.

Analisis common size (common size statement) dan rasio struktur modal utamanya mengukur resiko struktur modal perusahaan. Semakin tinggi proporsi utang, semakin besar beban bunga tetap dan pembayaran kembali utang, dan semakin besar kemungkinan gagal bayar pada periode penurunan laba atau masa sulit. Dengan demikian, ukuran struktur modal digunakan sebagai alat penyaring.

C. Aktivitas Investasi

Aktivitas investasi mengukur seberapa efektif perusahaan perusahaan mengelola aktivanya. Jika perusahaan terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi, dan akibatnya laba turun. Di sisi lain, jika aktiva terlalu rendah, maka penjualan menguntungkan akan hilang.

Menurut Brigham dan Houston (2001:81-84), aktivitas investasi dapat diukur dari:

1. Rasio perputaran total aktiva (total assets turnover ratio).

Rasio perputaran total aktiva (total assets turnover ratio) mengukur perputaran semua aktiva perusahaan. Rasio ini dihitung dengan membagi penjualan dengan total aktiva, atau:

aktiva Total

Penjualan aktiva

perputaran

Rasio =

harta perusahaan. Jika perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

2. Rasio perputaran persediaan (inventory turnover ratio).

Rasio perputaran persediaan (inventory turnover ratio) didefinisikan sebagai penjualan dibagi dengan persediaan, atau dengan rumus:

Persediaan Penjualan persediaan

perputaran

Rasio =

Rasio perputaran persediaan tinggi, berarti perusahaan tersebut memiliki tingkat persediaan yang relatif rendah sehingga ada kemungkinan akan kehabisan stock serta mengalami keterlambatan dalam pengiriman pesanan dengan jumlah sangat besar. Sebaliknya, jika dengan perputaran persediaan yang sangat besar perusahaan tidak mengalami kesulitas dalam memenuhi permintaan konsumen, berarti perusahaan tersebut memang telah bekerja secara efisien dibandingkan dengan perusahaan sejenis. Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang dagangan.

3. Days Sales Outstanding (DSO).

Days sales outstanding (DSO) digunakan untuk menaksir piutang usaha, dan dihitung dengan membagi piutang dengan rata-rata penjualan harian untuk menentukan jumlah hari penjualan dalam piutang usaha. Jadi, periode penagihan rata-rata menunjukkan jangka waktu rata-rata yang harus ditunggu perusahaan setelah melakukan penjualan sebelum menerima kas. Days sales outstanding (periode penagihan rata-rata) dihitung dengan rumus:

Days sales outstanding (periode penagihan rata-rata) dievaluasi dengan membandingkan terhadap jangka waktu penjualan perusahaan. Misalnya, syarat penjualan mengharuskan pembayaran dalam 30 hari, tetapi faktanya 45 hari. Hal ini menunjukkan bahwa konsumen tidak membayar tagihannya tepat waktu. Hal ini akan menyedot dana perusahaan yang sebenarnya dapat dipergunakan untuk investasi dalam aktiva produktif. Lebih lanjut, kenyataan bahwa konsumen membayar kewajiban mereka dengan lambat menandakan bahwa mereka sedang mengalami masalah keuangan yang selanjutnya menyebabkan perusahaan kesulitan menagih piutangnya. Oleh karena itu, jika kecenderungan atas periode penagihan rata-rata ini menunjukkan kenaikan selama beberapa tahun terakhir tetapi kebijakan kredit tidak berubah, maka perusahaan harus mengambil tindakan untuk mempercepat penagihan.

4. Rasio perputaran aktiva tetap (fixed assets turnover ratio).

Rasio perputaran aktiva tetap (fixed assets turnover ratio) mengukur seberapa efektif perusahaan menggunakan aktiva tetapnya, dengan rumus:

bersih tetap

Aktiva

Penjualan tetap

aktiva perputaran

Rasio =

perusahaan lama mempunyai rasio perputaran aktiva tetap yang lebih tinggi. Meskipun demikian ini akan mencerminkan kesulitan yang dihadapi akuntan dalam mengatasi inflasi dari pada ketidaefisienan lain pada bagian perusahaan baru. Pada saat ini akuntan sedang mencari cara membuat laporan keuangan yang mencerminkan nilai saat ini bukan nilai historis.

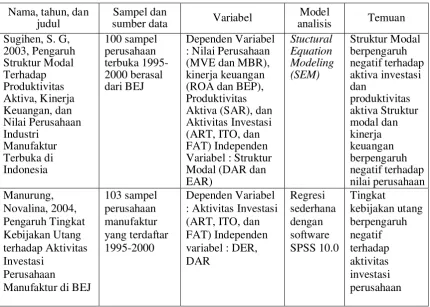

D. Tinjauan Penelitian Terdahulu

Sebagai pembandingan, akan dikemukakan beberapa penelitian terdahulu yang memiliki kemiripan konsep dengan penelitan ini. Beberpa penelitian tersebut akan disajikan pada tabel berikut ini :

Tabel 2.1

Peneliti dan Hasil Penelitian Terdahulu Nama, tahun, dan

judul

Sampel dan

sumber data Variabel

Model

F. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Dalam penelitian ini, kebijakan utang (DAR), dan struktur modal (D/E) sebagai variabel bebas digunakan untuk mengetahui apakah ada hubungan yang signifikan terhadap aktivitas investasi melalui fixed asset turnover sebagai variabel terikat.

Teori pertukaran menjelaskan bahwa pembayaran bunga yang dapat dikurangkan dari perhitungan pajak dapat meningkatkan nilai perusahaan sejalan dengan peningkatan utang, selama posisi utang dalam struktur modal masih berada di bawah target struktur modal optimal. Kebijakan pendanaan (dengan utang) yang baik akan meningkatkan nilai perusahaan apabila manajemen perusahaan mampu menggunakan sumber-sumber ekonomi yang mereka miliki dengan efektif dan efisien sehingga akan menghasilkan tingkat produktivitas aktiva yang baik pula. Maka, dengan asumsi posisi struktur modal masih berada dibawah target struktur modal optimal, maka dapat dirumuskan sebuah hipotesis bahawa terdapat hubungan yang signifikan antara leverage keuangan dengan dengan aktivitas investasi perusahaan.

Kerangka konseptual penelitian ini disajikan pada gambar berikut ini :

Kebijakan Utang (X1)

Struktur Modal (X2)

Aktivitas Investasi (Y)

H3 H2

2. Hipotesis Penelitian

Berdasarkan latar belakang masalah dan tinjauan pustaka, dirumuskan hipotesis penelitian sebagai berikut :

H1 : Kebijakan utang berpengaruh signifikan secara parsial terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia.

H2 : Struktur modal berpengaruh signifikan secara parsial terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

A. Tempat

Penelitian yang dilakukan adalah desain kausal, untuk menganalisis hubungan-hubungan antara variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya, (Umar, 2000:34).

B. Teknik Penentuan Sampel

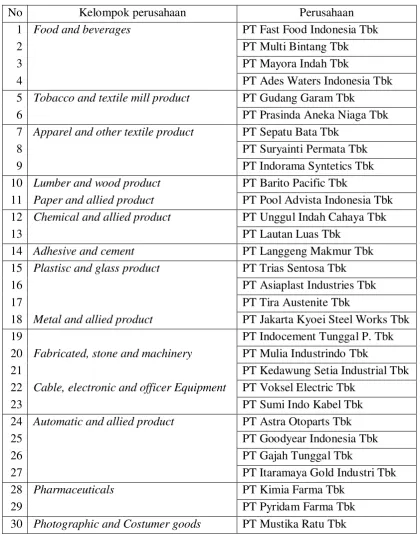

Menurut Sugiyono (2005:72), “Populasi adalah wilayah generalisasi yang terdiri atas: objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2007-2008 sebanyak 153 perusahaan. Daftar nama perusahaan yang menjadi sampel dalam penelitian ini akan disajikan dalam tabel 3.1.

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut” (Sugiyono, 2005:73). Teknik penentuan sampel dalam penelitian ini dilakukan dengan metode purposive sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Adapun kriteria yang ditentukan oleh penulis adalah :

a. Perusahaan tersebut terdaftar di BEI pada tahun 2007-2008. b. Perusahaan tersebut tidak delisting pada periode pengamatan

Berdasarkan kriteria di atas, penulis menetapkan sampel penelitian sebanyak 30 perusahaaan manufaktur.

Tabel 3.1

Jumlah Sampe Penelitian

No Kelompok perusahaan Perusahaan

1 Food and beverages PT Fast Food Indonesia Tbk

2 PT Multi Bintang Tbk

3 PT Mayora Indah Tbk

4 PT Ades Waters Indonesia Tbk

5 Tobacco and textile mill product PT Gudang Garam Tbk

6 PT Prasinda Aneka Niaga Tbk

7 Apparel and other textile product PT Sepatu Bata Tbk

8 PT Suryainti Permata Tbk

9 PT Indorama Syntetics Tbk

10 Lumber and wood product PT Barito Pacific Tbk

11 Paper and allied product PT Pool Advista Indonesia Tbk 12 Chemical and allied product PT Unggul Indah Cahaya Tbk

13 PT Lautan Luas Tbk

14 Adhesive and cement PT Langgeng Makmur Tbk

15 Plastisc and glass product PT Trias Sentosa Tbk

16 PT Asiaplast Industries Tbk

17 PT Tira Austenite Tbk

18 Metal and allied product PT Jakarta Kyoei Steel Works Tbk

19 PT Indocement Tunggal P. Tbk

20 Fabricated, stone and machinery PT Mulia Industrindo Tbk

21 PT Kedawung Setia Industrial Tbk

22 Cable, electronic and officer Equipment PT Voksel Electric Tbk

23 PT Sumi Indo Kabel Tbk

24 Automatic and allied product PT Astra Otoparts Tbk

25 PT Goodyear Indonesia Tbk

26 PT Gajah Tunggal Tbk

27 PT Itaramaya Gold Industri Tbk

28 Pharmaceuticals PT Kimia Farma Tbk

29 PT Pyridam Farma Tbk

C. Prosedur Pengumpulan Data

Penelitian ini menggunakan data kuantitatif yang merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari perusahaan. Data sekunder diperoleh dalam bentuk dokumentasi yaitu data yang diterbitkan oleh pihak yang kompeten melalui data laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia melalui internet berupa neraca dan laporan laba rugi pada tahun 2007 – 2008. Data yang dibutuhkan dalam laporan keuangan tersebut adalah:

a. Informasi mengenai total utang, total aktiva, total ekuitas dan total aktiva tetap perusahaan diperoleh dari neraca perusahaan tahun 2007 – 2008.

b. Informasi mengenai penjualan diperoleh dari laporan laba rugi yang disajikan oleh perusahaan tahun 2007 – 2008.

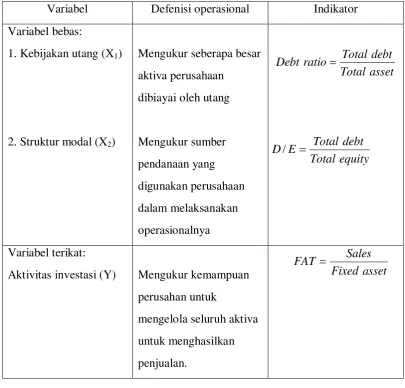

D. Variabel Penelitian

Adapun variabel penelitian ini adalah variabel independent terdiri dari kebijakan hutang dan struktur modal; sedangkan yang menjadi variabel dependent adalah aktivitas investasi.

E. Definisi Operasional

Tabel 3.2 Variabel Penelitian

Variabel Defenisi operasional Indikator Variabel bebas:

Aktivitas investasi (Y) Mengukur kemampuan perusahan untuk

Y = β0 + β1X1 + β2X2 + εi

Selanjutnya, digunakan korelasi untuk mengetahui keeratan hubungan antara kebijakan utang dan struktur modal terhadap aktivitas investasi, dengan rumus (Supranto, 2001 : 251):

2

r2y12 = Koefisien korelasi antara variabel

r12 = Korelasi antara variabel bebas dengan variabel terikat

ry1 = Koefisien korelasi sederhana antara kebijakan utang dengan aktivitas investasi

ry1 = Koefisien korelasi sederhana antara struktur modal dengan aktivitas investasi

Untuk mengetahui sejauh mana aktivitas investasi dapat dijelaskan oleh kebijakan hutang dan struktur modal, ditentukan dari koefisien determinasi dengan rumus:

D = r2

a. Uji F untuk mengetahui pengaruh secara simultan (menyeluruh).

1. H0 : βi = 0 , artiny a kebijakan utang dan kebijakan modal tidak berpengaruh

signifikan secara simultan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia.

H3 : βi ≠ 0, artinya kebijakan utang dan kebijakan modal berpengaruh signifikan secara simultan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia.

2.Jumlah sampel = 30 perusahaan (tahun 2007 – 2008) Level of signification 5%

3. Statistik uji F (Supranto, 2001:262):

)

k = Jumlah variabel bebas n = Jumlah sampel R2 = Koefisien determinan. 4. Kesimpulan:

H0 diterima apabila Fhitung ≤ Fα/2 : dk H0 ditolak apabila Fhitung > Fα/2 : dk

b. Uji t untuk mengetahui pengaruh secara parsial (satu per satu).

1. H0 : β1 = 0, artinya kebijakan utang tidak berpengaruh signifikan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia.

H1 : β1 ≠ 0, artinya kebijakan utang berpengaruh signifikan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia. H0 : β2 = 0, artinya struktur modal tidak berpengaruh signifikan terhadap

aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia.

H2 : β2 ≠ 0, artinya struktur modal berpengaruh signifikan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia. 2. Sampel = n = 30 perusahaan dengan tingkat signifikan (∝) =5%

3. Statistik uji t (Supranto, 2001:194):

β

β

e S

i t =

Dimana: t = thitung, βi = Koefisien regresi, Seβ = Standar error koefisien regresi 4. Nilai tabel: t(α2;n−2)

H0 diterima jika −t(α2;n−2)≤thitung ≤t(α2;n−2)

H1 diterima jika thitung < −t(α2;n−2) atau thitung >t(α2;n−2)

Asumsi yang mendasari model regresi adalah asumsi klasik, yaitu: 1. Normalitas

24

Keterangan: JB = Jargue Bera, N = Jumlah sampel, K = kurtosis dan S = Skewness. Statistik Jargue Bera (JB) mengikuti distribusi chi square dengan derajat kebebasan 2. Apabila statistik JB lebih besar daripada nilai kritis chi square, maka kita menolak hipotesis nol yang menyatakan distribusi normal. 2. Autokorelasi

Uji autokorelasi terjadi akibat kondisi munculnya satu data yang dipengaruhi data sebelumnya. Masalah ini mengakibatkan hasil pengujian menjadi bias. Menurut Supranto (2001:269), untuk mendeteksi ada tidaknya autokorelasi dilakukan statistik Durbin-Watson, dengan rumus:

∑

3. Multikolinieritas

Menurut Sarwoko (2005 : 107), “multikolinieritas sempurna adalah suatu pelonggaran terhadap asumsi bahwa tidak ada hubungan sempurna antar variabel independen dalam sebuah persamaan regresi”. Multikolinieritas tidak sempurna dapat didefinisikan sebagai sebuah hubungan fungsional yang bersifat linear antara dua atau lebih variabel independen yang begitu kuat sehingga secara signifikan berpengaruh terhadap koefisien-koefisien hasil estimasi, koefisien-koefisien regresi dari variabel-variabel independent itu. Salah satu cara mengukur multikolinieritas yang mudah cara menghitungnya adalah variance inflating factor. Variance inflating factor merupakan suatu cara mendeteksi multikolinieritas dengan melihat sejauh mana sebuah variabel penjelas dapat diterangkan oleh semua variabel penjelas lainnya di dalam persamaan regresi. Menghitung variance inflation factor untuk koefisien b1 :

)

dimana Rij adalah koefisien determinasi pada auxiliary regression pada langkah pertama di atas. Jika VIF > 10, maka terjadi multikolinieritas yang serius, sebaliknya jika VIF < 10 maka multikolinieritas tidak serius.

TOL (tolerance) dihitung dengan rumus: TOLj = (1 – R2j) atau (1/VIFj)

Tolerance (TOL) sebagai pengganti VIF untuk mendeteksi multikolinieritas. 4. Heteroskedastisitas

X (nilai konstan) yang berbeda, di mana X merupakan variabel bebas”. Cara

alternatif untuk memperoleh angka penduga β, dapat dilakukan secara

langsung terhadap data hasil transformasi. Untuk menguji hipotesis bahwa β1

= 0 dengan alternatif β1 ≠ 0, dimana α = 0,05, caranya sebagai berikut:

1 1 0

Sb b t =

Adanya heteroskedastisitas dapat dilihat dari tingkat signifikansi, jika tingkat signifikansi berada di atas 5% berarti tidak adanya heteroskedastisitas, apabila di bawah 5% berarti mengalami heteroskedastisitas.

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Kebijakan utang diukur dari debt ratio, yaitu perbandingan antara total debt dengan total asset, seperti yang disajikan pada tabel berikut:

Tabel 4.1

Kebijakan Utang (Debt Ratio) Perusahaan Manufaktur di Bursa Efek Indonesia Pada Tahun 2007 – 2008

No Perusahaan 2007 2008

21 PT Kedawung Setia Industrial Tbk 0,59 0,53

Struktur modal diukur dari debt to equity, yaitu perbandingan antara total debt dengan total equity. Untuk lebih jelasnya, penulis menyajikan struktur modal perusahaan Manufaktur di BEI tahun 2007 – 2008 pada tabel 4.2.

Tabel 4.2

Struktur Modal (D/E) Perusahaan Manufaktur di Bursa Efek Indonesia Pada Tahun 2007 - 2008

No Perusahaan 2007 2008

21 PT Kedawung Setia Industrial Tbk 1,44 1,13

Berdasarkan tabel 4.1, diketahui bahwa PT Jakarta Kyoei Steel Works Tbk memiliki debt ratio (DR) tertinggi tahun 2007 sebesar 2,34 sedangkan PT Mulia Industrindo Tbk memiliki debt ratio (DR) terendah sebesar 0,21. Pada tahun 2008 diketahui bahwa PT Jakarta Kyoei Steel Works Tbk memiliki debt ratio (DR) tertinggi sebesar 3,06 sedangkan PT Sepatu Bata Tbk memiliki debt ratio (DR) terendah sebesar 0,20. Tinggi rendahnya debt ratio dipengaruhi oleh total utang dan aktiva perusahaan. Jika aktiva perusahaan semakin banyak dibiayai oleh utang, maka debt ratio semakin tinggi. Hal ini akan menurunkan laba yang diperoleh perusahaan. Akan tetapi, jika aktiva perusahaan lebih banyak dibiayai oleh modal sendiri, maka debt ratio turun sehingga kemampuan perusahaan untuk memperoleh laba meningkat.

Berdasarkan tabel 4.2, diketahui bahwa PT Pool Advista Indonesia Tbk memiliki debt to equity ratio (D/E) tertinggi tahun 2007 sebesar 6,37 sedangkan PT Mulia Industrindo Tbk memiliki debt to equity ratio (D/E) terendah sebesar -1,91. Dari tabel tersebut, juga diketahui bahwa PT Lautan Luas Tbk memiliki debt to equity ratio (D/E) tertinggi tahun 2008 sebesar 3,18 sedangkan PT Jakarta Kyoei Steel Works Tbk memiliki debt to equity ratio (D/E) terendah sebesar -2,20. Tinggi rendahnya struktur modal perusahaan dipengaruhi oleh modal sendiri dan utang perusahaan. Modal sendiri dan utang tersebut digunakan untuk membiayai aktivanya.

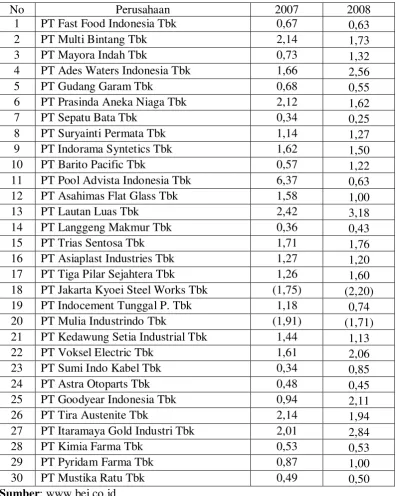

Tabel 4.3

Aktivitas Investasi (FAT) Perusahaan Manufaktur di Bursa Efek Indonesia Pada Tahun 2007 – 2008

No Perusahaan 2007 2008

21 PT Kedawung Setia Industrial Tbk 4,77 5,46

22 PT Voksel Electric Tbk 1,69 1,95

(FAT) tertinggi sebesar 3,70 sedangkan PT Mulia Industrindo Tbk memiliki fixed asset turnover (FAT) terendah sebesar -4,15.

B. Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2005:142). Deskriptif suatu data dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum dan minimum. Berikut ini dijelaskan hasil statistik deskriptif data keuangan sesuai variabel penelitian tahun 2007 – 2008.

1. Total asset.

Statistik deskriptif total aktiva perusahaan Manufaktur di Bursa Efek Indonesia tahun 2007 – 2008 disajikan pada tabel 4.4.

Tabel 4.4

Descriptive Statistics Total Asset (dalam jutaan Rupiah)

Tahun N Minimum Maximum Mean Std. Deviation 2007 30 16912.12 23779951.00 2006983.10 4536576.36 2008 30 17243.72 24072959.00 2221145.17 4662861.45 Sumber: Hasil olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel di atas diketahui bahwa total aktiva perusahaan Manufaktur di Bursa Efek Indonesia tahun 2008 mengalami peningkatan, baik dilihat dari minimum, maksimum dan mean (rata-rata).

2. Total debt.

Tabel 4.5

Descriptive Statistics Total Debt (dalam jutaan Rupiah)

Tahun N Minimum Maximum Mean Std. Deviation 2007 30 5347.55 9640418.00 1000035.48 2190169.64 2008 30 8309.30 8553688.00 1029211.29 1860841.04 Sumber: Hasil olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel di atas diketahui bahwa total debt perusahaan Manufaktur di Bursa Efek Indonesia tahun 2008 mengalami peningkatan, dilihat dari minimum dan mean (rata-rata).

3. Total Fixed asset.

Statistik deskriptif total fixed asset perusahaan Manufaktur di Bursa Efek Indonesia tahun 2007 – 2008 disajikan pada tabel 4.6.

Tabel 4.6

Descriptive Statistics Total Fixed Asset (dalam jutaan Rupiah)

Tahun N Minimum Maximum Mean Std. Deviation 2007 30 10874.12 7789779.01 895263.19 1798433.52 2008 30 9297.30 7815430.62 966169.48 1838513.77 Sumber: Hasil olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel di atas diketahui bahwa total fixed asset perusahaan Manufaktur di Bursa Efek Indonesia tahun 2008 mengalami peningkatan, dilihat dari maksimum dan mean (rata-rata).

4. Total equity.

Statistik deskriptif total equity perusahaan Manufaktur di Bursa Efek Indonesia tahun 2007 – 2008 disajikan pada tabel 4.7.

Tabel 4.7

Descriptive Statistics Total Equity (dalam jutaan Rupiah)

Berdasarkan tabel 4.7, diketahui bahwa total equity perusahaan Manufaktur di Bursa Efek Indonesia tahun 2008 mengalami peningkatan, dilihat dari maksimum dan mean (rata-rata).

5. Sales.

Statistik deskriptif sales perusahaan Manufaktur di Bursa Efek Indonesia tahun 2007 – 2008 disajikan pada tabel 4.8.

Tabel 4.8

Descriptive Statistics Sales (dalam jutaan Rupiah)

Tahun N Minimum Maximum Mean Std. Deviation 2007 30 12161.60 43236438.10 3403589.15 8980603.19 2008 30 12612.73 40244983.30 3580205.32 8802515.86 Sumber: Hasil olah Data SPSS oleh Penulis, 2009

Berdasarkan tabel 4.8, diketahui bahwa sales perusahaan Manufaktur di Bursa Efek Indonesia tahun 2008 mengalami peningkatan, dilihat dari maksimum dan mean (rata-rata).

6. Variabel penelitian.

Statistik deskriptif variabel penelitian disajikan pada tabel 4.9. Tabel 4.9

Descriptive Statistics Variabel Penelitian

Tahun N Minimum Maximum Mean Std. Deviation

DR 60 .20 3.06 .5867 .43424

D/E 60 -2.20 6.37 1.1283 1.24681

FAT 60 .34 11.41 3.1017 2.15821

Sumber: Hasil olah Data SPSS oleh Penulis, 2009

1) Variabel kebijakan utang (debt ratio) memiliki nilai maksimum sebesar 3,06, nilai minimum sebesar 0,20, nilai mean (rata-rata) sebesar 0,59 dengan standar deviasi sebesar 0,43 dan jumlah data yang dianalisis sebanyak 60 (2 tahun x 30 perusahaan).

2) Variabel strukt ur modal (debt to equity) memiliki nilai maksimum sebesar 6,37, nilai minimum sebesar -2,20, nilai mean (rata-rata) sebesar 1,13 dengan standar deviasi sebesar 1,25 dan jumlah data yang dianalisis sebanyak 60 (2 tahun x 30 perusahaan).

3) Variabel aktivitas investasi (fixed asset turnover) memiliki nilai maksimum sebesar 11,41, nilai minimum sebesar 0,34, nilai mean (rata-rata) sebesar 3,10 dengan standar deviasi sebesar 2,16 dan jumlah data yang dianalisis sebanyak 60 (2 tahun x 30 perusahaan).

C. Uji Data dan Uji Asumsi Klasik

Uji normalitas dilakukan dengan mengamati penyebaran stochastic term error yang dihasilkan oleh model regresi. Model yang dipakai dalam pengujian ini adalah metode Jarque-Bera atau :

(

)

{

}

berarti penyebaran stochastic term error adalah tidak normal. Dari hasil analisis diperoleh JB = 1.711,69 dan chi-square = 43,77, artinya penyebaran stochastic term error adalah normal.

Gambar 4.1. Histogram

Sumber: Lampiran 1

-2-101234

Regression Standardized Residual

0

3

6

9

12 15

Frequency

Mean = -3.48E-16 Std. Dev. = 0.983 N = 60

Berdasarkan gambar 4.1, ditunjukkan batang pada histogram secara umum berada di bawah kurva normal sehingga dapat disimpulkan bahwa data ini berdistribusi normal.

Gambar 4.2. Normal P-P Plot of Regression Standardized Residual

Sumber: Lampiran 2

Dari gambar 4.2, diketahui bahwa data yang dianalisis mendekati garis diagonal menunjukkan bahwa data berdistribusi normal.

0.00.2Observed Cum Prob0.40.60.81.0 0.0 0.2 0.4 0.6 0.8 1.0

Expect

ed C

um Prob

Uji multikolinieritas ditujukan untuk mengetahui korelasi linear antara dua atau lebih variabel bebas. Nilai VIF yang diperoleh adalah 1,048 dan 1,048 lebih kecil dari 10. Dengan demikian, dapat dikatakan bahwa kebijakan utang dan struktur modal tidak mengalami multikolinieritas.

Autokorelasi terjadi akibat kondisi munculnya suatu data yang dipengaruhi data sebelumnya yang mengakibatkan hasil pengujian menjadi bias. Nilai Durbin Watson yang diperoleh sebesar 1,031. Hal ini berarti bahwa kebijakan utang dan struktur modal tidak mengalami autokorelasi.

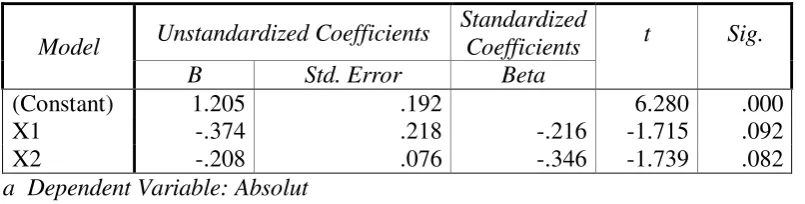

Salah satu cara yang dilakukan untuk mendeteksi heterokedastisitas dapat dilihat dengan menggunakan uji Glejser. Uji Glejser mendeteksi adanya heteroskedastisitas dapat dilihat dari tingkat signifikansi, jika tingkat signifikansi berada di atas 5% berarti tidak adanya heteroskedastisitas, apabila dibawah 5% berarti mengalami heteroskedastisitas. Adapun hasil uji Glejser sebagai berikut:

Tabel 4.10

Hasil Uji Heteroskedastisitas

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

(Constant) 1.205 .192 6.280 .000

X1 -.374 .218 -.216 -1.715 .092

X2 -.208 .076 -.346 -1.739 .082

a Dependent Variable: Absolut

Sumber: Hasil olah Data SPSS oleh Penulis, 2009

Berdasarkan hasil analisis diperoleh tingkat signifikansi uji Glejsernya sebagai berikut :

2. Struktur modal tidak mengalami heteroskedastisitas terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia, dimana tingkat signifikan yang diperoleh sebesar 8,2% berada di atas 5%.

D. Pembahasan Hasil Penelitian

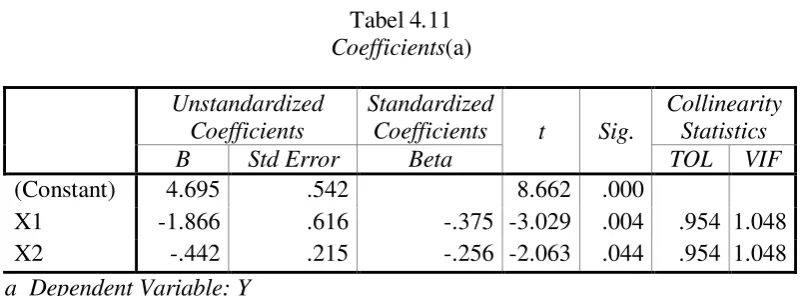

Teknik analisis data yang digunakan adalah regresi berganda yang berguna untuk mengetahui pengaruh kebijakan utang dan struktur modal terhadap aktivitas investasi. Untuk mengolah data digunakan program SPSS (Statistical Program of Social Sciences) versi 12.0.

Tabel 4.11 a Dependent Variable: Y

Sumber: Hasil olah Data SPSS oleh Penulis, 2009

Persamaan regresi berganda yang diperoleh adalah Y = 4,695 – 1,866X1 + 0,442X2. Artinya kebijakan utang dan struktur modal berpengaruh negatif terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia, hal ini dapat dilihat dari nilai koefisien regresinya yang bertanda negatif.

Sebaliknya, jika aktiva perusahaan lebih banyak dibiayai oleh modal sendiri dari pada utang atau turun 1%, maka aktivitas investasi akan mengalami peningkatan sebesar 1,866%. Dengan demikian, terdapat pengaruh negatif antara kebijakan utang terhadap aktivitas investasi. Untuk membuktikan hal ini dapat dilihat dari hasil uji t.

Dari tabel 4.11 diperoleh t-hitung = -3,029, dengan tingkat signifikan 0,004, sehingga H1 diterima dan H0 ditolak. Artinya, kebijakan utang berpengaruh negatif yang signifikan secara parsial terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia, dapat diterima pada tingkat signifikansi 0,4 persen. Dengan demikian, hipotesis diterima.

Berdasarkan uraian di atas, diketahui bahwa hasil penelitian yang dilakukan oleh penulis sesuai dengan hasil penelitian yang dilakukan oleh Manurung, Novalina (2004), yang menemukan bahwa tingkat kebijakan utang berpengaruh negatif terhadap aktivitas investasi perusahaan.

Dilihat dari nilai koefisien regresinya diketahui bahwa besar pengaruh struktur modal (D/E) terhadap aktivitas investasi sebesar -0,446. Artinya, jika struktur modal perusahaan naik 1%, maka aktivitas investasi akan turun sebesar 0,446%. Sebaliknya, jika struktur modal perusahaan turun 1%, maka aktivitas investasi akan meningkat sebesar 0,446%. Dengan demikian, terdapat pengaruh negatif antara struktur modal terhadap aktivitas investasi. Untuk membuktikan hal ini dapat dilihat dari hasil uji t.

yang signifikan secara parsial terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia, dapat diterima pada tingkat signifikansi 4,4 persen. Dengan demikian, hipotesis diterima.

Berdasarkan uraian tersebut, diketahui bahwa hasil penelitian yang dilakukan oleh penulis sesuai dengan hasil penelitian yang dilakukan oleh Sugihen, S.G (2003), yang menemukan bahwa struktur modal berpengaruh negatif terhadap aktivitas investasi perusahaan.

Untuk mengetahui keeratan hubungan antara kebijakan utang dan struktur modal terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia dilihat dari koefisien korelasi (R). Untuk mengetahui sejauh mana aktivitas investasi terhadap kebijakan utang dan struktur modal dilihat dari nilai koefisien determinan (R2). Hasil uji nilai koefisien korelasi dan koefisien determinan disajikan pada tabel berikut:

Tabel 4.12 Model Summary(b)

R R Square Adjusted R Square Std. Error of the Estimate DW

0,406(a) 0,165 0,136 2,00642 1,031

a Predictors: (Constant), X2, X1 b Dependent Variable: Y

Sumber: Hasil olah Data SPSS oleh Penulis, 2009

utang dan struktur modal sebesar 16,5% sedangkan 83,5% lagi dijelaskan oleh faktor lain, seperti likuiditas dan profitabilitas perusahaan.

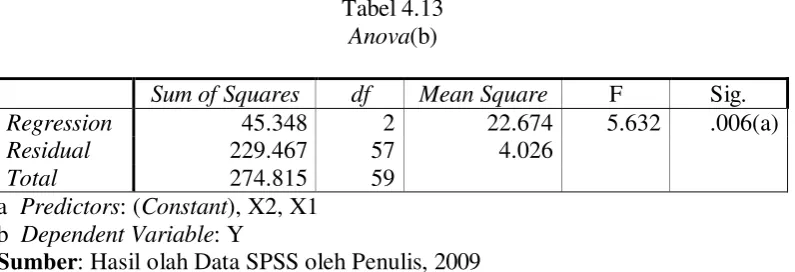

Hasil uji F disajikan pada tabel berikut: Tabel 4.13 Anova(b)

Sum of Squares df Mean Square F Sig.

Regression 45.348 2 22.674 5.632 .006(a)

Residual 229.467 57 4.026

Total 274.815 59

a Predictors: (Constant), X2, X1 b Dependent Variable: Y

Sumber: Hasil olah Data SPSS oleh Penulis, 2009

Dari hasil pengujian diperoleh Fhitung = 5,632, dan signifikan 0,006, sehingga H1 diterima dan H0 ditolak. Hal ini berarti kebijakan utang dan struktur modal berpengaruh negatif dan signifikan secara simultan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia, dapat diterima pada tingkat signifikansi 5 persen. Dengan demikian, hipotesis diterima.

BAB V

KESIMPULAN DAN SARAN

Penelitian ini bertujuan untuk menguji dan menganalisis apakah pengaruh kebijakan utang dan struktur modal terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia dengan mengambil sampel penelitian selama dua tahun, yaitu tahun 2007 – 2008. Sampel penelitian diambil sebanyak 30 perusahaan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan t.

5.1. Kesimpulan

Berdasarkan pembahasan hasil penelitian yang telah dilakukan pada bab sebelumnya, dapat disimpulkan bahwa:

1. Kebijakan utang berpengaruh negatif terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia. Hal ini sesuai dengan penelitian yang dilakukan oleh Manurung, Novalina (2004), yang menemukan bahwa tingkat kebijakan utang berpengaruh negatif terhadap aktivitas investasi perusahaan.

2. Struktur modal berpengaruh negatif terhadap aktivitas investasi pada perusahaan Manufaktur di Bursa Efek Indonesia. sesuai dengan hasil penelitian yang dilakukan oleh Sugihen, S.G (2003), yang menemukan bahwa struktur modal berpengaruh negatif terhadap aktivitas investasi perusahaan. 3. Koefisien korelasi (R) sebesar 0,406, artinya kebijakan utang dan struktur

(R Square) sebesar 0,165, artinya aktivitas investasi dapat dijelaskan oleh kebijakan utang dan struktur modal sebesar 16,5% sedangkan 83,5% lagi dijelaskan oleh faktor lain, seperti likuiditas dan profitabilitas perusahaan. 4. Dilihat dari uji F, disimpulkan bahwa kebijakan utang dan struktur modal

berpengaruh negatif dan signifikan secara simultan terhadap aktivitas investasi pada Perusahaan Manufaktur di Bursa Efek Indonesia, dapat diterima pada tingkat signifikansi 5 persen. Dengan demikian, hipotesis diterima.

5.2. Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini adalah:

a) Variabel dalam penelitian ini hanya berkisar antara dua set variabel yaitu kebijakan utang dan struktur modal (debt ratio dan debt to equity) sebagai set variabel bebas terhadap tingkat aktivitas investasi (fixed asset turnover) sebagai variabel terikat.

b) Periode pengamatan dalam penelitian ini dibatasi hanya 2 tahun, yaitu tahun 2007 – 2008.

c) Sampel yang dipilih hanya berjumlah 30 perusahaan.

5.3. Saran

Saran yang diberikan sebagai bahan pertimbangan adalah:

DAFTAR PUSTAKA

Arifin, Sjamsul, 2008, Bangkitnya Perekonomian Asia Timur Satu Dekade setelah Krisis, PT Elex Media Komputindo Kompas Gramedia, Jakarta.

Atmaja, Lukas Setia, 1994. Manajemen Keuangan, Buku Satu, Edisi Pertama, Cetakan Pertama, Andi, Yogyakarta.

Brigham, Eugene G., dan Joel F. Houston, 2001. Manajemen Keuangan, Buku 2, Alih Bahasa: Dodo Suharto dan Herman Wibowo, Erlangga, Jakarta. Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi

Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Penulisan Proposal Penelitian dan Penulisan Skripsi Jurusan Akuntansi, Fakultas Ekonomi USU.

Manurung, Novalina, 2001. Pengaruh Tingkat Kebijakan Utang Terhadap Aktivitas Investasi Perusahaan Manufaktur di BEJ, Skripsi: Jurusan Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan. Riyanto, Bambang, 2001. Dasar-dasar Pembelanjaan Perusahaan, Edisi

Keempat, Cetakan Ketujuh, BPFE, Yogyakarta.

Sarwoko, 2005. Dasar-dasar Ekonometrika, Edisi Pertama, Andi, Yogyakarta. Sawir, Agnes, 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, Cetakan Ketiga, PT. Gramedia Pustama Utama, Jakarta. Sugiyono, 2005. Metode Penelitian Administrasi, Edisi Keduabelas, Alfabeta,

Bandung.

Suharli, Michell, 2006. Akuntansi untuk Bisnis Jasa dan Dagang, Edisi Pertama, Cetakan Pertama, Graha Ilmu, Yogyakarta.

Supranto, J. 2001. Statistik: Teori dan Aplikasi. Jilid Kedua, Edisi Kelima, Erlangga, Jakarta.

Tabel 1. Jadwal Penelitian

Tahapan penelitian Agustus September Oktober November Desember

Pengajuan judul

Pencarian data awal

Penyusunan proposal

Penyerahan proposal

Bimbingan proposal

Seminar proposal

Bimbingan skripsi