UNIVERSITAS SUMATERA UTARA PROGRAM S1

FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

SKRIPSI

HUBUNGAN ANTARA LABA AKUNTANSI, LABA BERSIH DAN LABA TUNAI DENGAN DIVIDEN KAS PERUSAHAAN PERBANKAN YANG

GO PUBLIK DI BEI

OLEH :

NAMA : ZULFAN EFFENDI NIM : 050503168

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Hubungan antara

Laba Akuntansi, Laba Bersih dan Laba Tunai dengan Dividen Kas Perbankan

yang Go Publik di BEI” adalah benar hasil karya saya sendiri dan judul dimaksud

belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam

konteks penulisan skripsi tingkat Program S1 Reguler Departemen Akuntansi

Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang telah

dinyatakan jelas dan apa adanya. Apabila kemudian hari pernyataan ini tidak

benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera

Utara.

Medan, Mei 2010 Yang Membuat Pernyataan

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Alhamdulillahirabbil’alamin. Segala puji bagi Allah SWT yang tidak

pernah memutuskan doa dan harapan hamba-Nya. Hanya dengan izin-Nya lah

peneliti dapat menyelesaikan skripsi ini. Shalawat beriring salam kepada

junjungan saya Nabi Besar Muhammad SAW yang tiada pernah lelah

memperjuangkan umatnya menuju jalan yang penuh ilmu pengetahuan.

Skripsi yang berjudul “Hubungan antara Laba Akuntansi, Laba Bersih dan

Laba Tunai dengan Dividen Kas Perusahaan Perbankan yang Go Publik di BEI”

ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana

Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa,

bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut

membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu, peneliti ingin

mengucapkan terima kasih kepada beberapa pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas

3. Bapak Drs. M. Utama Nasution, MM, Ak selaku pembimbing yang telah

banyak meluangkan waktu, pikiran dan tenaga sehingga peneliti dapat

menyelesaikan skripsi ini.

4. Ibu Dra. Naleni Indra, MM, Ak selaku penguji I dan Bapak Sambas Ade

Kesuma, SE, M.Si, Ak selaku penguji II yang telah memberikan kritik dan

saran kepada peneliti.

5. Ayahanda M. Effendi Gaus dan Ibunda Darma Sumarni selaku kedua

orang yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu

mendoakan peneliti dalam penyelesaian skripsi ini serta Abangnda Fahmi

Rizal, S.STP dan M. Fakhri, ST M.Si, Kakanda Drg. Fitria Sari dan M.

Fakhri, ST beserta keluarga yang selalu memberikan dukungan dan

semangat kepada peneliti.

Peneliti menyadari masih banyak terdapat kekurangan dalam skripsi ini.

Untuk itu, peneliti sangat mengharapkan kritik dan saran yang bersifat

membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Mei 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara laba akuntansi dengan dividen kas, laba bersih dengan dividen kas dan laba tunai dengan dividen kas.

Penelitian ini merupakan penelitian pengujian hipotesis untuk mengetahui hubungan antar variabel yang bersifat korelasional. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2009. Sampel dalam penelitian ini adalah 10 perusahaan-perusahaan yang diseleksi dengan kriteria tertentu dengan

purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah

data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2006-2009 dan Indonesian Capital Market Directory. Teknik Pengumpulan data adalah teknik dokumentasi. Metode analisis data adalah dengan menggunakan Korelasi Spearman Rank dan uji t.

Hasil penelitian menunjukkan bahwa nilai Korelasi Spearman Rank selama periode 2006-2009 antara laba akuntansi dengan dividen kas, antara laba bersih dengan dividen kas dan antara laba tunai dengan dividen kas menunjukkan nilai > 0 . Hasil perhitungan uji t antara laba akuntansi dengan dividen kas, laba bersih dengan dividen kas dan antara laba tunai dengan dividen kas menunjukkan nilai t > t tabel.

ABSTRACT

This research aims are to know the relation between the accountancy profit and cash dividend, net profit and cash dividend and also to know the relation between the cash profit and cash dividend.

This research is a hypotesis examining research to know the correlational relation among the variables. The populations of this research are the banking companies which listed at The Indonesian Stock Exchange. The samples of this research are 10 banking companies which were selected with certain criterias by purposive sampling method. The data of this research are quantitative data. The data sources of this research are secondary data from publicised annual reports for the 2006-2009 period and from the Indonesian Capital Market Directory. The technic of data collecting is documentation technic. The methods of data analyzing are using the Spearman Rank correlation and t test.

This research shows that the value of the Spearman Rank correlation for 2006-2009 period between the accountancy profit and cash dividend, net profit and cash dividend also between the cash profit and cash dividend are > 0. The t test between the accountancy profit and cash dividend, net profit and cash dividend and also between the cash profit and cash dividend shows that the values of t > t table.

DAFTAR ISI

DAFTAR GAMBAR………. viii

DAFTAR TABEL ………. ix

DAFTAR LAMPIRAN ………....………… x

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan... 7

1. Pengertian... 7

2. Tujuan... 8

3. Komponen Laporan Keuangan... 9

a. Neraca... 9

b. Laporan Laba Rugi... 10

c. Laporan Perubahan Ekuitas... 12

d. Laporan Arus Kas... 12

e. Catatan atas Laporan Keuangan... 14

B. Laba Akuntansi... 15

C. Laba Tunai... 18

D. Dividen Kas... 19

E. Tinjauan Peneliti Terdahulu... 22

F. Kerangka Konseptual dan Hipotesis Penelitian... 23

1.Kerangka Konseptual... 23

2.Hipotesis Penelitian... 24

BAB III METODE PENELITIAN A. Desain Penelitian... 25

B. Populasi dan Sampel Penelitian... 25

C. Jenis dan Sumber Data... 27

D. Teknik Pengumpulan Data... 27

E. Definisi Operasional Variabel... 28

F. Metode Analisis Data... 29

1. Korelasi Spearman Rank... 30

2. Uji t... 30

G.Jadwal Penelitian... 31

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 32

B. Deskripsi Data Penelitian... 32

C. Analisis Objek Penelitian... 37

D. Hasil Analisis Statistik... 41

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 56

B. Keterbatasan Penelitian... 57

C. Saran... 58

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual... 23

Halaman Gambar 4.1 Histogram Laba Akuntansi... 33

Gambar 4.2 Histogram Laba Bersih... 34

Gambar 4.2 Histogram Laba Tunai... 35

DAFTAR TABEL

Tabel 4.9 Kesimpulan Korelasi Laba Akuntansi Dengan Dividen Kas.. 46

Tabel 4.10 Korelasi Laba Bersih Dengan Dividen Kas 2006... 46

Tabel 4.11 Korelasi Laba Bersih Dengan Dividen Kas 2007... 47

Tabel 4.12 Korelasi Laba Bersih Dengan Dividen Kas 2008... 48

Tabel 4.13 Korelasi Laba Bersih Dengan Dividen Kas 2009...….. 49

Tabel 4.14 Kesimpulan Korelasi Laba Bersih Dengan Dividen Kas…… 50

Tabel 4.15 Korelasi Laba Tunai Dengan Dividen Kas 2006... 51

Tabel 4.16 Korelasi Laba Tunai Dengan Dividen Kas 2007... 52

Tabel 4.17 Korelasi Laba Tunai Dengan Dividen Kas 2008... 53

Tabel 4.18 Korelasi Laba Tunai Dengan Dividen Kas 2009... 54

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran i Daftar Perusahaan Sampel...

Halaman

Lampiran ii Data Laba Akuntansi...

Lampiran iii Data Laba Bersih...…...

Lampiran iv Data Laba Tunai…………...

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara laba akuntansi dengan dividen kas, laba bersih dengan dividen kas dan laba tunai dengan dividen kas.

Penelitian ini merupakan penelitian pengujian hipotesis untuk mengetahui hubungan antar variabel yang bersifat korelasional. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2009. Sampel dalam penelitian ini adalah 10 perusahaan-perusahaan yang diseleksi dengan kriteria tertentu dengan

purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah

data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2006-2009 dan Indonesian Capital Market Directory. Teknik Pengumpulan data adalah teknik dokumentasi. Metode analisis data adalah dengan menggunakan Korelasi Spearman Rank dan uji t.

Hasil penelitian menunjukkan bahwa nilai Korelasi Spearman Rank selama periode 2006-2009 antara laba akuntansi dengan dividen kas, antara laba bersih dengan dividen kas dan antara laba tunai dengan dividen kas menunjukkan nilai > 0 . Hasil perhitungan uji t antara laba akuntansi dengan dividen kas, laba bersih dengan dividen kas dan antara laba tunai dengan dividen kas menunjukkan nilai t > t tabel.

ABSTRACT

This research aims are to know the relation between the accountancy profit and cash dividend, net profit and cash dividend and also to know the relation between the cash profit and cash dividend.

This research is a hypotesis examining research to know the correlational relation among the variables. The populations of this research are the banking companies which listed at The Indonesian Stock Exchange. The samples of this research are 10 banking companies which were selected with certain criterias by purposive sampling method. The data of this research are quantitative data. The data sources of this research are secondary data from publicised annual reports for the 2006-2009 period and from the Indonesian Capital Market Directory. The technic of data collecting is documentation technic. The methods of data analyzing are using the Spearman Rank correlation and t test.

This research shows that the value of the Spearman Rank correlation for 2006-2009 period between the accountancy profit and cash dividend, net profit and cash dividend also between the cash profit and cash dividend are > 0. The t test between the accountancy profit and cash dividend, net profit and cash dividend and also between the cash profit and cash dividend shows that the values of t > t table.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan untuk dapat tumbuh dan berkembang dalam menjalankan operasinya membutuhkan dana yang cukup besar. Oleh sebab itu, perusahaan

dihadapkan pada permasalahan bagaimana memperoleh, menggunakan, dan

mengembalikan dana yang diperoleh tersebut.

Salah satu cara perusahaan untuk memperoleh dana adalah dengan

melakukan penerbitan dan penjualan saham di Pasar Modal atau Bursa Efek.

Dengan menerbitkan dan menjual saham di Bursa Efek, perusahaan memperoleh

dana untuk menjalankan operasinya dan di sisi lain investor yang membeli saham

perusahaan tersebut mendapat sejumlah keuntungan atas investasinya di masa

yang akan datang.

Salah satu cara agar para investor tertarik untuk melakukan investasi pada

suatu perusahaan adalah dengan meyakinkan para investor bahwa kondisi

perusahaan dalam keadaan baik, salah satunya melalui laporan keuangan.

Informasi yang terkandung dalam laporan keungan perusahaan dapat mengurangi

ketidakpastian yang akan terjadi dalam melakukan investasi dan dapat digunakan

sebagai dasar pengambilan keputusan investasi.

Investor yang melakukan investasi berharap memperoleh sejumlah

selisih harga jual saham terhadap harga belinya. Investor tertentu lebih memilih

investasi dengan saham biasa dengan harapan meperoleh dividen.

Secara garis besar, dividen yang dibagikan kepada investor ada dua jenis,

yaitu dividen kas dan dividen non kas. Dividen kas adalah dividen yang

dibayarkan perusahaan kepada investor dalam bentuk tunai. Sedangkan dividen

non kas adalah dividen yang dibayarkan kepada investor dalam bentuk saham

dengan proporsi tertentu, misalnya dividen saham dan dividen aktiva.

Pembayaran dividen dalam bentuk tunai lebih banyak diinginkan oleh

investor daripada dalam bentuk lainnya dikarenakan pembayaran dividen dalam

bentuk tunai dapat mengurangi ketidakpastian investor atas investasinya di dalam

perusahaan. Selain itu, pada umumnya investor lebih menyukai pembayaran

dividen yang stabil dan konstan dikarenakan pembayaran dividen yang

berubah-ubah dapat meningkatkan ketidakpastian sehingga mengurangi kepercayaan

investor.

Besar kecilnya dividen kas yang diberikan kepada investor tergantung pada

kebijakan dividen perusahaan dan dilakukan berdasarkan pertimbangan berbagai

faktor yang mempengaruhinya. Gunoro dan Hana (2002) menyatakan bahwa

“faktor yang mempengaruhi kebijkan dividen perusahaan adalah likuiditas

perusahaan, kebutuhan dana untuk membayar utang, tingkat pertumbuhan

perusahaan, dan pengawasan terhadap perusahaan”. Perusahaan juga harus

menganalisis faktor ketersediaan kas, karena walaupun perusahaan memperoleh

menahan laba tersebut untuk diinvestasikan kembali dan tidak dibagikan dalam

bentuk dividen.

Untuk memenuhi pembayaran dividen, perusahaan harus memperoleh laba

dalam operasinya. Laba sering dinyatakan sebagai kemampuan perusahaan untuk

membayar dividen. Namun, belum tentu perusahaan yang memperoleh laba akan

membagikan dividen dalam bentuk kas kepada investornya. Pada umumnya, laba

yang diperoleh suatu perusahaan sebagian akan ditahan sebagai laba ditahan dan

sisanya inilah yang akan dibayar kepada investor berupa dividen.

Laba tercermin pada laporan laba rugi perusahaan. Ada tiga jenis laba pada

laporan keuangan perusahaan, yaitu laba akuntansi, laba tunai dan laba bersih.

Laba akuntansi adalah selisih antara penghasilan operasi dengan beban operasi

perusahaan. Laba akuntansi biasanya disebut juga dengan laba operasi. Laba tunai

merupakan laba akuntansi (laba operasi) yang telah disesuaikan dengan

transaksi-transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan dan

pembelian secara kredit, beban gaji, beban pajak, dan beban bunga yang belum

dibayar. Laba bersih merupakan laba setelah pajak dan bunga.

Beberapa perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

selama tahun 2006 sampai dengan 2009 memberikan dividen kas dalam jumlah

yang berbeda-beda. Bahkan banyak perusahaan yang tidak membagikan dividen

secara tunai kepada investornya melainkan hanya dalam bentuk dividen saham,

padahal perusahaan tersebut memperoleh laba.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh

hubungan laba bersih dan arus kas operasi terhadap dividen kas pada Perusahaan

Perdagangan Besar Barang Produksi di BEJ tahun 1999-2001. Hasil penelitian

menunjukkan terdapat hubungan yang signifikan antara laba akuntansi dan arus

kas operasi dengan dividen kas. Stepanus (2006) meneliti hubungan antara laba

akuntansi dan laba tunai dengan dividen kas Industri Makanan dan Minuman di

BEJ tahun 2003-2005. Hasil penelitian menunjukkan terdapat hubungan positif

dan kuat antara laba akuntansi dan laba tunai dengan dividen kas. Mummaiza

(2009) meneliti hubungan antara laba akuntansi dan laba tunai dengan dividen kas

Perusahaan Manufaktur di BEI 2005-2007. Hasil penelitian menunjukkan terdapat

hubungan antara laba akuntansi dan laba tunai dengan dividen kas. Perbedaan

penelitian ini dengan penelitian terdahulu di atas adalah pada objek penelitian,

variabel yang diteliti dan tahun yang diteliti. Objek penelitian ini adalah

Perusahaan Perbankan yang Go Publik di BEI. Variabel yang diteliti dalam

penelitian ini lebih banyak dari penelitian terdahulu, yaitu laba akuntansi, laba

bersih dan laba tunai dan objek yang diteliti selama 4 tahun dimulai dari tahun

2006 hingga tahun 2009.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian tentang hubungan antara laba akuntansi, laba bersih dan laba tunai

dengan dividen kas perusahaan Perbankan yang Go Publik di BEI tahun 2006

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang yang telah dikemukakan di atas,

maka dapat dirumuskan masalah sebagai berikut:

1. apakah terdapat hubungan antara laba akuntansi dengan dividen kas?

2. apakah terdapat hubungan antara laba bersih dengan dividen kas?

3. apakah terdapat hubungan antara laba tunai dengan dividen kas?

C. Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan penelitian

ini adalah:

1. untuk mengetahui apakah terdapat hubungan antara laba akuntansi dengan

dividen kas,

2. untuk mengetahui apakah terdapat hubungan antara laba bersih dengan

dividen kas,

3. untuk mengetahui apakah terdapat hubungan antara laba tunai dengan

dividen kas.

D. Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah :

1. bagi peneliti, penelitian ini diharapkan dapat menambah pengetahuan

peneliti tentang Pasar Modal, khususnya mengenai hubungan antara laba

akuntansi, laba bersih dan laba tunai dengan dividen kas perusahaan

2. bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan

pertimbangan dalam pengambilan keputusan, khususnya kebijakan

dividen,

3. bagi investor maupun calon investor, penelitian ini diharapkan dapat

menjadi bahan masukan dalam pengambilan keputusan investasi,

khususnya pada industri Perbankan.

4. bagi peneliti lain, penelitian ini diharapkan dapat menjadi bahan referensi

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan 1. Pengertian

Menurut Soemarso (2004:22), ”laporan keuangan adalah produk dari

manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan

sumber daya dan sumber dana yang dipercayakan kepadanya”. Menurut Soemarso

(2004:34) “Laporan keuangan adalah laporan yang dirancang untuk para pembuat

keputusan, terutama pihak di luar perusahaan, mengenai posisi keuangan dan hasil

usaha perusahaan”.

Laporan keuangan disusun dan disajikan sekurang-kurangnya satu tahun

sekali untuk memenuhi kebutuhan sejumlah besar pemakai. Beberapa diantaranya

pemakai ini memerlukan dan berhak memperoleh informasi tambahan disamping

yang tercakup dalam laporan keuangan namun, banyak pemakai yang sangat

tergantung pada laporan keuangan sebagai sumber utama informasi keuangan

tersebut, sehingga laporan keuangan tersebut seharusnya disusun dan disisipkan

dengan mempertimbangkan kebutuhan mereka. Informasi yang terdapat di dalam

laporan keuangan menjadi sebuah keputusan penting oleh para pemakai ataupun

pihak yang berkepentingan (stakeholders) dalam mengambil keputusan bisnis.

Laporan keuangan juga dapat dijadikan sebagai sumber informasi tentang

perusahaan di masa lampau. Selain itu laporan keuangan juga dapat memberikan

menyediakan informasi bagi pihak-pihak yang berkepentingan dalam menilai

kinerja manajemen perusahaan untuk membuat keputusan, juga sebagai alat

pertanggungjawaban manajemen kepada pihak yang menanamkan dananya di

perusahaan.

2. Tujuan

Harahap (2007:122) mengutip pernyataan APB Statement No.4 yang

berjudul Basic Concepts and Accounting Principles Underlying Financial

Statement Business Enterprises dalam menjelaskan tujuan laporan keuangan yang

digolongkan menjadi tujuan khusus, tujuan umum, dan tujuan kualitatif.

1) Tujuan khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

2) Tujuan umum

Adapun tujuan umum laporan keuangan sebanyak lima tujuan. 1) Memberikan informasi yang terpercaya tentang sumber-sumber

ekonomi dan kewajiban perusahaan dengan maksud: a) untuk menilai kekuatan dan kelemahan perusahaan, b) untuk menunjukkan posisi keuangan dan investasinya, c) untuk menilai kemampuannya menyelesaikan

utang-utangnya,

d) menunjukkan kemampuan sumber-sumber kekayaannya yang ada untuk pertumbuhan perusahaan.

2) Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

a) memberikan gambaran tentang dividen yang diharapkan pemegang saham,

b) menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditor, supplier, pegawai pajak, mengumpulkan dana untuk perluasan perusahaan,

c) memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan, d) menunjukkan tingkat kemampuan perusahaan mendapatkan

laba dalam jangka panjang.

4) Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

5) Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

3) Tujuan Kualitatif

Adapun tujuan kualitatif yang dirumuskan APB Statements No.4 adalah sebagai berikut:

1) relevance, yaitu memilih informasi yang benar-benar sesuai

dan dapat membantu pemakai laporan dalam proses pengambilan keputusan,

2) understandibility, yaitu informasi yang dipilih untuk disajikan

bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya,

3) verifiability, yaitu hasil akuntansi itu harus dapat diperiksa oleh

pihak lain yang akan menghasilkan pendapat yang sama,

4) neutrality, yaitu laporan akuntansi itu netral terhadap

pihak-pihak yang berkepentingan di mana informasi dimaksudkan untuk pihak umum bukan pihak pihak tertentu saja,

5) timeliness, yaitu laporan akuntansi hanya bermanfaat untuk

pengambilan keputusan apabila diserahkan pada saat yang tepat,

6) comparability, yaitu informasi akuntansi harus dapat saling

dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain,

7) completeness, yaitu informasi akuntansi yang dilaporkan harus

mencakup semua kebutuhan yang layak dari pemakai.

3. Komponen Laporan Keuangan a. Neraca

“Neraca adalah daftar aktiva, kewajiban, dan modal suatu perusahaan pada

suatu saat tertentu“ (Soemarso, 2004:55). Daftar ini juga menunjukkan tentang

kekayaan yang dimiliki perusahaan serta sumber pembiayaanya. Neraca

menunjukkan posisi keuangan perusahaan pada suatu saat tertentu.

Perkiraan-perkiraan di neraca disajikan berdasarkan tingkat likuiditasnya,

misalnya daftar aktiva, yang paling lancar dan yang paling mudah diubah ke kas

akan dicatat telebih dahulu di bagian atas. Untuk daftar kewajiban, kewajiban

dalam kelompoknya. Kemudian untuk daftar modal adalah modal yang paling

ditunaikan terlebih dahulu yang harus dicatat paling atas.

Penyajian neraca dapat dibagi dalam tiga bentuk berikut ini (Harahap,

2007:216), yaitu :

1) Bentuk neraca staffel atau report form

Neraca ini dilaporkan satu halaman vertikal. Di sebelah atas dicantumkan total aktiva dan di bawahnya disajikan pos kewajiban dan pos modal.

2) Bentuk neraca scontro atau T-account form

Di sini aktiva disajikan di sebelah kiri (di Inggris di kanan) dan kewajiban serta modal ditempatkan di sebelah kanan sehingga penyajiannya sebelah menyebelah.

3) Bentuk yang menyajikan posisi keuangan (financial position form) Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk sebelumnya yang berpedoman pada persamaan akuntansi. Dalam bentuk ini pertama-tama dicantumkan aktiva lancar dikurangi utang lancar dan pengurangannya diketahui modal kerja. Modal kerja ditambah aktiva tetap dan aktiva lainnya kemudian dikurangi utang jangka panjang, maka akan diperoleh modal pemilik.

b. Laporan Laba Rugi

Laporan laba rugi mengukur kinerja keuangan perusahaan antara tanggal

neraca. Laporan ini dapat mencerminkan aktivitas operasi perusahaan. Komunitas

bisnis dan investasi menggunakan laporan ini untuk menentukan profitabilitas,

nilai investasi, dan kelayakan kredit atau kemampuan perusahaan dalam melunasi

kewajibannya.

Dalam laporan laba rugi terdapat perincian pendapatan, beban, untung, dan

rugi perusahaan untuk suatu periode waktu. Di bagian bawah, laba atau laba

bersih mengindikasikan profitabilitas perusahaan. Laba mencerminkan

pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan

perkiraan kas atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada

dan kontribusi dari pemegang ekuitas. Berdasarkan PSAK (2008:1:56), informasi

yang disajikan dalam laporan laba rugi minimal mencakup pos-pos berikut ini :

1) laba rugi usaha, 2) beban pinjaman,

3) bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas,

4) laba atau rugi dari aktivitas normal perusahaan, 5) pos luar biasa,

6) hak minoritas,

7) laba atau rugi bersih untuk periode berjalan.

Menurut Kieso et.al. (2001:153), laporan laba rugi terdiri dari 2 format,

yaitu :

1) Laporan laba-rugi bentuk langsung (single-step income statement) Dalam format ini, hanya ada dua pengelompokkan yaitu: pendapatan dan beban. Pendapatan dikurangkan dengan beban untuk menghitung laba bersih atau rugi bersih. Istilah “langsung” muncul karena perhitungan laba bersih hanya memerlukan satu pengurangan. Keunggulan utamanya terletak pada kesederhanaan penyajian dan tidak adanya implikasi bawa satu jenis pos pendapatan atau beban lebih diprioritaskan dari yang lainnya. Dengan demikian, format langsung menghilangkan masalah klasifikasi yang muncul.

2) Laporan laba-rugi bertahap (multiple-step income statement)

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan perubahan-perubahan pada pos

ekuitas, sehingga bermanfaat dalam mengidentifikasi alasan perubahan klaim

pemegang ekuitas atas aktiva perusahaan. Laporan perubahan ekuitas menyajikan

peningkatan dan penurunan aktiva bersih atau kekayaan perusahaan selama

periode bersangkutan. Menurut PSAK (2008:1:66), perusahaan harus menyajikan

laporan perubahan ekuitas sebagai komponen utama laporan keuangan yang

menunjukkan:

1) laba rugi bersih periode yang bersangkutan,

2) setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas,

3) pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait,

4) transaksi modal dengan pemilik dan distribusi kepada pemilik, 5) saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahannya, dan

6) rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

d. Laporan Arus Kas

Penerimaan kas dan pembayaran kas selama suatu periode diklasifikasikan

dalam laporan arus kas menjadi tiga aktivitas berbeda, yaitu aktivitas operasi,

investasi, dan pembiayaan. Laba biasanya tidak sama dengan arus kas bersih,

kecuali sepanjang hidup perusahaan. Akuntansi akrual menghasilkan angka yang

berbeda dari akuntansi arus kas dan seperti diketahui bahwa arus kas penting

kas keluar. Informasi untuk membuat laporan arus kas biasanya berasal dari

neraca komparatif, laporan laba rugi periode berjalan dan data transaksi terpilih.

Menurut Kieso et.al. (2001:238), klasifikasi aktivitas dalam laporan arus

kas ini dibagikan menjadi 3 aktivitas.

1) Aktivitas operasi (operating activities) meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih.

2) Aktivitas investasi (investing activities) meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan investasi (baik hutang maupun ekuitas) serta properti, pabrik, dan peralatan. 3) Aktivitas pembiayaan (financing activities) melibatkan pos-pos

kewajiban dan ekuitas pemilik. Aktivitas ini meliputi :

a) perolehan sumber daya dari pemilik dan komposisinya kepada mereka dengan pengembalian atas dan dari investasinya, dan b) peminjaman uang dari kreditor serta pelunasannya.

Menurut Harahap (2007:19), ada dua bentuk dalam menyajikan laporan

arus kas, yaitu :

1) Direct Method

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap, dan baru dilanjutkan dengan kegiatan dan pembiayaan.

2) Indirect Method

Dalam metode ini net income disesuaikan dengan menghilangkan: a) pengaruh transaksi yang masih belum direalisir dari arus kas

masuk dan keluar dari transaksi yang lalu seperti perubahan jumlah persediaan deferral income, arus kas masuk dan keluar yang accrued seperti piutang dan utang,

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan (notes to financial statement) adalah bagian

yang tidak dapat dipisahkan dari laporan keuangan. Berdasarkan PSAK

(2008:1:70), ”Catatan atas laporan keuangan meliputi penjelasan naratif atau

rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan

laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontinjensi

dan komitmen”. Catatan atas laporan keuangan juga mencakup informasi yang

diharuskan dan dianjurkan untuk diungkapkan dalam PSAK serta

pengungkapan-pengungkapan lainnya yang diperlukan untuk menghasilkan penyajian laporan

keuangan secara wajar. Di samping notes to financial statement, juga terdapat

footnote yang merupakan catatan kaki yang dibuat di halaman neraca paling

bawah dan dimaksudkan bisa menambah pengungkapan (disclosure).

Biasanya hal-hal yang diungkapkan dalam catatan dan penjelasan laporan

keuangan ini meliputi 7 hal (Harahap, 2007:220).

1) Kebijaksanaan akuntansi, misalnya metode pelaporan konsolidasi, metode penyusutan, persediaan barang, pengakuan hasil, perubahan akuntansi dan sebagainya.

2) Penjelasan tentang perkara di pengadilan jika ada, kewajiban kontinjensi, laba rugi kontinjensi dan komitmen yang tidak biasa. 3) Rencana penggabungan usaha, penjelasan transaksi yang tidak

biasa, related party transactions (hubungan istimewa) dengan perusahaan anak, induk, direksi, pemegang saham, dan lain-lain. 4) Penjelasan tentang jenis saham, program pemberian saham kepada

pegawai (ESOP=Employee Stock Ownership Plan), dividen saham, dan lain-lain.

5) Jumlah penyusutan dan biaya riset dan pengembangan.

6) Penjelasan pos penting seperti umur piutang, perincian persediaan, aktiva tetap, penjualan, pembelian barang, dan daftar biaya produksi.

B. Laba Akuntansi

Menurut Belkaoui (2001:127), “laba akuntansi secara operasional

didefinisikan sebagai perbedaan antara realisasi pendapatan yang berasal dari

transaksi suatu periode dan berhubungan dengan biaya historis”. Menurut

Harahap (2001:267) “Accounting income adalah perbedaan antara realisasi

penghasilan yang berasal dari transaksi perusahaan pada periode tertentu

dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu”.

Muqodim (2005:11) berpendapat bahwa “laba akuntansi adalah perbedaan antara

pendapatan yang dapat direalisasikan yang dihasilkan dari transaksi dalam suatu

periode dengan biaya yang layak dibebankan kepadanya”.

Menurut Horngren (2002:54), “net income is the famous ’bottom line’ on

an income statement-the reminder after all expenses have been deducted from

revenues”. Laba bersih merupakan pendapatan operasi dikurangi dengan

beban-beban operasi. Laba ini juga disebut laba bersih sebelum bunga dan pajak.

Menurut Chadwick (2002:67), “Operating profit it is the same as the net profit

before interest and tax. The net profit before tax is shared between the tax

authorities, shareholders, transfers to reserves, and retained earnings”.

Tujuan laba secara umum didasari sebagai dasar perpajakan, petunjuk bagi

kebijaksanaan dan pengambilan keputusan, kebijaksanaan dividen perusahaan dan

penyimpanan serta sebagai ukuran efisiensi. Laba diakui sebagai suatu indikator

dari jumlah maksimum yang harus dibagikan sebagai dividen dan ditahan untuk

Laba operasi hanya mencakup pendapatan dan beban dari operasional

perusahaan. Istilah laba bersih digunakan untuk menyatakan hasil dari laba

operasi dikurangi pajak penghasilan. Biaya output yang dijual selama suatu

periode ditambah biaya-biaya dibandingkan dengan pendapatan untuk

menghitung laba.

Laba akuntansi sebelum pajak adalah jumlah laba sebelum pajak

penghasilan yang ditentukan menurut Standar Akuntansi Keuangan, karena

dihitung hanya untuk tujuan pelaporan keuangan, maka laba akuntansi sebelum

pajak tidak berpengaruh pada jumlah pajak penghasilan yang sebenarnya bagi

pemakai laporan keuangan untuk pengambilan keputusan, dan karena terdapat

peraturan pengukuran alternatif yang masih dapat dipilih untuk mengukur laba

akuntansi sebelum pajak.

Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Secara

konseptual, akuntansi akrual mengkonversi arus kas menjadi suatu pengukuran

yang secara prinsip mendekati konsep laba ekonomi. Akuntansi akrual berusaha

untuk memperoleh pengukuran laba yang mempertimbangkan baik arus kas kini

maupun implikasi transaksi terhadap arus kas masa depan. Misalnya, akuntansi

akrual mengakui arus kas masa depan yang berasal dari penjualan kredit dengan

mengakui pendapatan yang saat terjadi penjualan dan sebelum kas diterima.

Menurut Wild (2005:120), “laba akuntansi merupakan produk lingkup

pelaporan keuangan yang melibatkan standar akuntansi, mekanisme pengaturan,

dan insentif manajer”. Laba yang diatur oleh aturan akuntansi, yang beberapa

membutuhkan estimasi, yang memungkinkan adanya perlakuan berbeda untuk

transaksi ekonomi yang sama dan memberikan kesempatan pada manajer untuk

membuat angka akuntansi demi kepentingan pribadi.

C. Laba Bersih

Untuk menentukan keputusan investasinya, calon investor perlu menilai

perusahaan dari segi kemampuannya untuk memperoleh laba bersih sehingga

diharapkan perusahaan dapat memberikan tingkat pengembalian yang tinggi.

Laba bersih dapat dijadikan sebagai suatu ukuran kinerja perusahaan selama

periode tertentu. Laba bersih merupakan suatu ukuran berapa besar harta yang

masuk (pendapatan dan keuntungan) melebihi harta yang keluar (beban dan

kerugian).

Pengertian laba bersih menurut Soemarso (2004:44) :

laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan laba rugi. Para akuntan menggunakan istilah “net income” untuk menyatakan kelebihan pendapatan atas biaya dan istilah “net loss” untuk menyatakan kelebihan biaya atas pendapatan.

Baik pendapatan maupun beban dicatat atas dasar akrual, yaitu pada saat

terjadinya, tidak peduli apakah sudah ada kas yang dihasilkan atau dikeluarkan

oleh perusahaan. Pada kenyataannya, laba yang tinggi akibat penjualan yang baik

belum menjamin penerimaan yang baik juga pada perusahaan. Piutang yang

terjadi akibat penjualan kredit belum tentu dapat ditagih di kemudian hari, atau

dapat juga ditagih tetapi tidak tepat pada waktu perusahaan membutuhkan dana

justru memperburuk kinerja perusahaan untuk menghasilkan laba pada periode

mendatang, maka diperlukan informasi yang lebih dapat menyajikan informasi

tentang laba dan kondisi kas perusahaan. Ini ditemukan pada laporan arus kas.

D. Laba Tunai

Laba tunai disebut juga dengan arus kas dari aktivitas operasi perusahaan.

Laba bersih perusahaan adalah hal yang penting, tetapi arus kas lebih penting lagi

karena dividen harus dibayar secara tunai dan karena kas diperlukan dalam

membeli aktiva untuk melanjutkan operasi perusahaan. Pada umumnya arus kas

bersih perusahaan berbeda dengan laba akuntansi, karena beberapa pendapatan

dan beban yang tercantum dalam laporan laba-rugi tidak dibayar secara tunai

selama satu tahun. Hubungan antara arus kas bersih dan laba bersih dapat

ditunjukkan melalui perhitungan arus kas bersih.

Laba tunai yang dimaksud dalam penelitian ini adalah laba akuntansi

setelah disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan,

beban amortisasi, penjualan dan pembelian kredit, utang gaji, utang pajak, dan

utang bunga yang belum dibayar. Penyusutan merupakan pengalokasian biaya

dari aktiva berwujud, sedangkan amortisasi menyusutkan jumlah dari aktiva yang

tidak berwujud. Penjualan dan pembelian kredit juga disertakan karena belum

melibatkan kas dalam transaksinya. Utang gaji, utang pajak, dan utang bunga

pembayarannya. Hal tersebut dikarenakan perusahaan tutup buku tetapi

pembayaran gaji belum dilaksanakan.

E. Dividen Kas

Pembagian deviden diberikan oleh perusahaan kepada para investor atau

pemegang saham atas kepemilikannya atau saham yang dimilikinya. Stice

(2004:902) menyatakan bahwa ”dividen adalah pembagian kepada pemegang

saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham

yang dipegang oleh masing-masing pemilik”.

Menurut Stice (2004:757), ”dividen adalah pendistribusian laba secara

proporsional kepada para pemegang saham sesuai dengan jumlah saham yang

dimilikinya”. Dividen merupakan distribusi laba kepada pemegang saham dalam

bentuk aktiva atau saham perusahaan penerbit. Pengumuman dividen merupakan

salah satu informasi yang akan ditanggapi oleh pasar. Pengumuman dividen dan

pengumuman laba pada periode sebelumnya merupakan dua jenis pengumuman

yang paling sering digunakan para manajer untuk menginformasikan prestasi

prospek perusahaan. Bagi para investor, dividen merupakan hasil yang diperoleh

dari saham yang dimiliki, selain capital gain yang didapat apabila harga jual

saham lebih tinggi dibanding harga belinya. Dividen tersebut didapat dari

perusahaan sebagai distribusi yang dihasilkan dari operasi perusahaan.

Dalam membagikan dividen, perusahaan mempertimbangkan proporsi

pembagian antara pembayaran kepada pemegang saham dan reinvestasi dalam

yang sangat signifikan bagi pertumbuhan perusahaan, tetapi di sisi lain juga

dividen merupakan aliran kas atau aset yang dibagikan kepada pemegang saham.

Dividen yang dibagikan perusahaan kepada para pemegang saham dapat

dalam beberapa jenis deviden. Adapun Jenis dividen (Dyckman, 2001:439) adalah

sebagai berikut:

a. dividen kas, yaitu distribusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang sahamnya,

b. dividen properti, yaitu deviden dalam bentuk aktiva non kas, berupa sekuritas perusahaan lain yang dimiliki perseroan, real

estate, barang dagang, atau setiap aktiva non kas lainnya,

c. dividen saham, yaitu distribusi proporsional atas tambahan saham biasa atau saham preferen perseroan kepada pemegang saham, d. dividen likuidasi, yaitu pengembalian tambahan modal disetor dan

bukan modal ditahan,

e. dividen skrip atau wesel, yaitu dividen yang diberikan dalam bentuk wesel promes kepada pemegang saham dimana kondisi perseroan mengalami kekurangan kas.

Dividen yang paling disukai oleh para pemegang saham adalah dividen

tunai atau dividen kas. Menurut Warren (2002:451), “A cash distribution of

earnings by a corporation to its hareholders is called a cash dividend”. “Biasanya

sebuah korporasi harus memenuhi 3 kondisi terlebih dahulu agar dapat membayar

dividen kas, yaitu laba ditahan yang mencukupi, kas yang memadai dan tindakan

formal dari dewan komisaris” (Warren, 2002:451).

Riyanto (2002:265) menyatakan bahwa ”kebijakan dividen berkaitan

dengan penentuan pendapatan (earnings) antara penggunaan pendapatan untuk

dibayarkan kepada pemegang saham sebagai dividen atau untuk digunakan di

dalam perusahaan yang berarti laba tersebut harus ditahan di dalam perusahaan”.

kebijakan dividen untuk perusahaan. Sehingga dapat dijadikan pemahaman

mengapa suatu perusahaan mengambil kebijakan dividen tertentu.

Teori–teori tersebut adalah sebagai berikut (Brigham, 2001:66):

a. Dividend irrelevance theory, teori yang dianjurkan oleh Madigliani-Miller (MM) ini menyatakan bahwa kebijakan dividen tidak mempunyai pengaruh, baik terhadap harga saham maupun biaya modalnya atau dapat dikatakan bahwa kebijakan dividen sebenarnya tidak relevan.

b. Bird-in-the-hand theory, teori ini dikemukakan oleh Myron Gordon dan John Linther yang menyatakan bahwa biaya modal sendiri akan naik jika Dividend Payout Ratio (DPR) rendah. Hal ini dikarenakan investor lebih suka menerima dividen daripada capital

gains.

c. Tax preference theory, adalah suatu teori yang menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital

gains maka para investor lebih menyukai capital gains karena

E. Tinjauan Peneliti Terdahulu

Tabel 2.1

Tinjauan Peneliti terdahulu

Nama Judul Variabel yang

digunakan

Hasil Penelitan

Hermi (2004)

Hubungan Laba Bersih dan Arus kas Operasi Terhadap Dividen Kas pada Perusahaan Perdagangan Besar Barang Produksi di Bursa Efek Jakarta Periode 1999-2004. laba bersih dan arus kas operasi terhadap dividen kas. Tetapi arus kas operasi lebih berpengaruh signifikan terhadap Laba Akuntansi dan Laba Tunai dengan Dividen Kas (Studi Kasus pada Industri Makanan dan Minuman yang Go Publik di Bursa Efek Jakarta)

Laba Akuntansi, Laba Tunai dan Dividen Kas.

Ada hubungan positif dan kuat antara laba akuntansi dan laba tunai dengan dividen kas.

Lainy Mummaiza (2009)

Analisis Hubungan antara Laba Akuntansi dan Laba Tunai dengan Dividen Kas Perusahaan Manufaktur yang Terdaftar di BEI

Laba Akuntansi, Laba Tunai dan Dividen Kas.

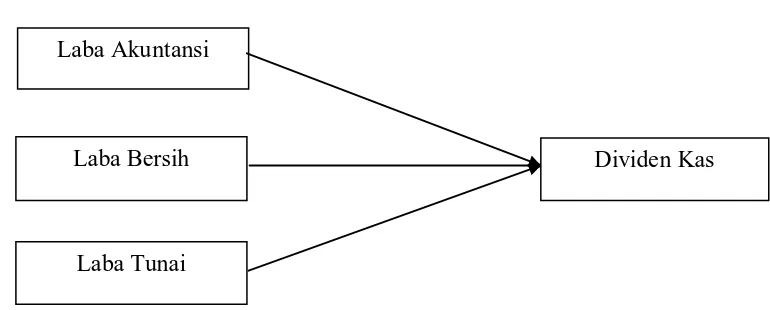

F. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teori dan penelitian

terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti. Kerangka

konseptual juga merupakan tuntunan untuk memecahkan masalah penelitian serta

merumuskan hipotesis. Berdasarkan latar belakang masalah, tinjauan teoritis, dan

tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual

penelitian seperti yang tertera pada gambar.

Gambar 2.1 Kerangka Konseptual

Sumber: Penulis, 2009

Berdasarkan kerangka konseptual di atas, maka dapatlah dibuat justifikasi

hubungan antara variabel independen dengan dependen. Laba akuntansi adalah

selisih pendapatan operasi dengan beban operasi. Laba Bersih adalah laba setelah

dikurangi beban pajak dan beban bunga. Laba tunai adalah laba akuntansi yang

telah disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan,

beban amortisasi, penjualan kredit, pembelian kredit, beban gaji, beban pajak, Laba Akuntansi

Laba Tunai

dan beban bunga yang belum dibayar. Dividen kas adalah distribusi laba dalam

bentuk kas oleh sebuah perusahaan kepada pemegang sahamnya. Laba akuntansi,

laba bersih dan laba tunai secara teori mempengaruhi jumlah dividen kas. Hal itu

disebabkan dividen yang dalam hal ini adalah dalam bentuk kas merupakan

bagian dari laba perusahaan yang dibagikan kepada pemegang saham. Jadi,

semakin besar jumlah laba, baik secara laba akuntansi, laba bersih maupun laba

tunai, maka semakin besar pula jumlah dividen kas yang akan dibagikan.

2. Hipotesis Penelitian

Erlina (2008:49) menyatakan “Hipotesis adalah preposisi yang

dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan

ungkapan atau penyataan yang dapat dipercaya, disangkal, atau diuji

kebenarannya mengenai konsep atau konstruk yang menjelaskan atau

memprediksi fenomena-fenomena”. Hipotesis masih perlu diuji kebenarannya

karena masih bersifat jawaban sementara atas suatu masalah. Berdasarkan

tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya dapat

dirumuskan hipotesis sebagai berikut:

H1 : ada hubungan antara laba akuntansi dengan dividen kas,

H2 : ada hubungan antara laba bersih dengan dividen kas,

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang akan dilakukan oleh peneliti adalah penelitian pengujian

hipotesis. Pengujian hipotesis merupakan penelitian yang bertujuan untuk

mengetahui hubungan antar variabel, yakni hubungan yang bersifat korelasional.

Menurut Rochaety et.al. (2007:74) ”Studi korelasional yaitu studi yang dilakukan

apabila peneliti tertarik untuk menggambarkan variabel-variabel yang penting

yang berhubungan dengan suatu masalah”.

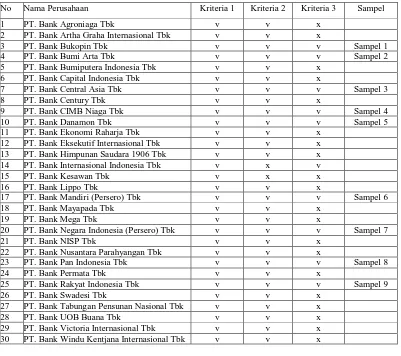

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah 30 perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia selama empat tahun berturut-turut yaitu pada

tahun 2006 sampai dengan tahun 2009. Teknik pengambilan sampel yang

digunakan adalah penarikan sampel secara purposive (purposive sampling), yaitu

penetapan sampel dengan didasarkan pada kriteria-kriteria tertentu (Suliyanto,

2006:131). Kriteria-kriterianya adalah :

a. perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan tidak

didelisting pada tahun 2006 sampai dengan 2009.

b. perusahaan tersebut tidak mengalami kerugian dan memperoleh laba pada

tahun 2006 sampai dengan 2009.

c. perusahaan tersebut membagikan dividen kas pada tahun 2006, 2007, 2008

Tabel 3.1

Daftar Populasi Perusahaan

No Nama Perusahaan Kriteria 1 Kriteria 2 Kriteria 3 Sampel

1 PT. Bank Agroniaga Tbk v v x

Berdasarkan kriteria-kriteria tersebut, maka yang menjadi sampel

penelitian ini adalah 9 perusahaan perbankan sebagai berikut:

Tabel 3.2 6 PT. Bank Mandiri (Persero) Tbk

7 PT. Bank Negara Indonesia (Persero) Tbk 8 PT. Bank Pan Indonesia Tbk

C. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data kuantitatif.

Sumber data penelitian ini merupakan data sekunder. Data sekunder dalam

penelitian ini adalah berupa laporan keuangan tahunan yang dipublikasikan dari

Bursa Efek Indonesia periode 2006-2009. Data yang dibutuhkan adalah informasi

keuangan yang berhubungan dengan variabel penelitian, yaitu:

1. informasi laba akuntansi perusahaan,

2. informasi laba bersih perusahaan,

3. informasi laba tunai perusahaan,

4. informasi dividen kas yang dibagikan perusahaan.

Data penelitian ini merupakan pooled data yang bersifat kuantitatif.

Menurut Jogiyanto (2006:54) ”Panel data atau pooled data adalah gabungan dari

data yang melibatkan satu waktu tertentu dengan banyak sampel (cross sectional)

dan data yang melibatkan urutan waktu (time series)”. Data penelitian didapatkan

dari hasil publikasi laporan keuangan perusahaan perbankan yang di BEI dan

Indonesian Capital Market Directory (ICMD). Data tersebut dikumpulkan secara

runtut waktu (time series).

D. Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang akan dilakukan adalah

teknik dokumentasi. Teknik dokumentasi yang dilakukan yaitu dengan cara

periode penelitian (2006, 2007, 2008 dan 2009). Sumber data adalah Indonesian

Capital Market Directory (ICMD) dan situs Bursa Efek Indonesi

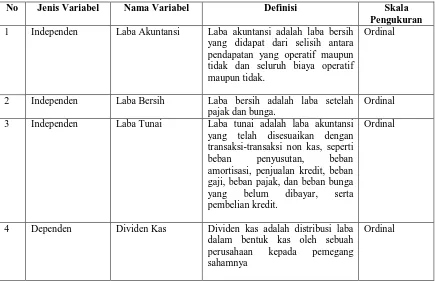

E. Definisi Operasional Variabel

Pada penelitian ini, variabel independen dan variabel dependen yang

dipergunakan adalah :

1. variabel independen ( bebas )

Variabel independen dalam penelitian ini adalah laba akuntansi (X1), laba

bersih (X2) dan laba tunai (X3). Laba akuntansi (X1) dalam penelitian ini adalah

selisih antara pendapatan yang operasi maupun tidak dan seluruh biaya operasi

maupun tidak. Laba bersih (X2) dalam penelitian ini adalah laba setelah pajak dan

bunga. Laba tunai (X3) dalam penelitian ini adalah laba akuntansi yang telah

disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan, beban

amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang

belum dibayar, serta pembelian kredit.

2. variabel Dependen (Terikat)

Variabel terikat yang digunakan dalam penelitian ini adalah dividen kas.

Dividen kas (Y) dalam penelitian ini adalah dividen yang dibagikan secara tunai

kepada pemegang saham atau distribusi laba dalam bentuk kas oleh sebuah

perusahaan kepada pemegang sahamnya. Berikut ini dapat dilihat rangkuman dari

Tabel 3.3

Definisi Operasional Variabel

No Jenis Variabel Nama Variabel Definisi Skala

Pengukuran

1 Independen Laba Akuntansi Laba akuntansi adalah laba bersih yang didapat dari selisih antara pendapatan yang operatif maupun tidak dan seluruh biaya operatif maupun tidak.

Ordinal

2 Independen Laba Bersih Laba bersih adalah laba setelah pajak dan bunga.

Ordinal 3 Independen Laba Tunai Laba tunai adalah laba akuntansi

yang telah disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit.

Ordinal

4 Dependen Dividen Kas Dividen kas adalah distribusi laba dalam bentuk kas oleh sebuah perusahaan kepada pemegang sahamnya

Ordinal

F. Metode Analisis Data

Dalam penelitian ini, data dianalisis dengan menggunakan metode analisis

statistik, di mana model analisis statistik yang digunakan adalah statistika

nonparametrik. Menurut Suliyanto (2006:175) ”Statistika nonparametrik

digunakan jika data dalam riset berskala nominal dan ordinal, kemudian

penyebaran data tidak mengikuti distribusi normal ”. Data dianalisis statistik

dengan menggunakan SPSS. Penelitian yang dilakukan menggunakan metode

korelasional untuk menentukan ada atau tidaknya korelasi antara data ordinal dan

data ordinal lainnya. Dengan menggunakan metode ini, maka dapat ditentukan

ada atau tidaknya hubungan atau korelasi antara laba akuntansi dengan dividen

1. Korelasi Spearman Rank

Dalam menguji hubungan laba akuntansi, laba bersih dan laba tunai

dengan dividen kas digunakan model persamaan korelasi Spearman Rank dengan

bantuan program SPSS. Menurut Sarwono (2009:69), “Korelasi Rank Spearman

digunakan untuk mengetahui ada dan tidaknya hubungan dua variabel atau lebih

berskala ordinal (non-parametrik)”. Menurut Widayat (2002:152), dalam

menghitung koefisien korelasi Rank Spearman ( ) digunakan sebuah rumus.

=

n(

-1)

1 - 6

∑

keterangan:

d = peringkat untuk tiap pasangan

n = jumlah pasangan pengamatan

2. Uji t

Menurut Sarwono (2009:61) “Pengujian hipotesis untuk korelasi

secara manual digunakan uji t”. Hasil dari perhitungan uji t akan menunjukkan

hipotesis yang akan diterima. Uji t dapat dihitung dengan memakai sebuah rumus.

t =

rPengambilan keputusan untuk menggunakan angka pembanding t tabel

menggunakan kriteria. Berdasarkan hasil tersebut, maka akan dapat dilihat

hipotesis yang diterima. Berikut adalah 2 kriteria yang digunakan dalam

mengambil keputusan.

1. Jika t hitung > t tabel, Ho ditolak; Ha diterima.

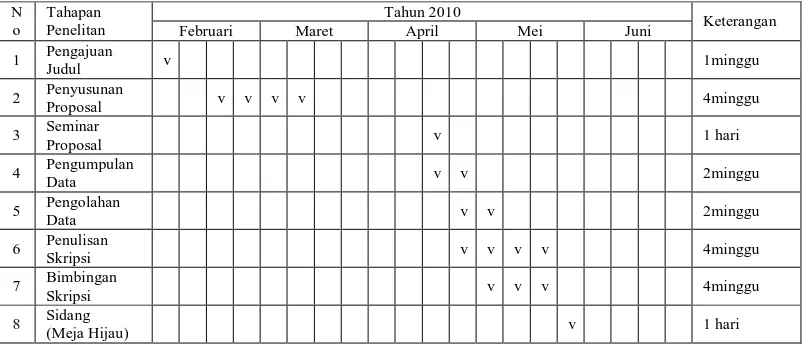

G. Jadwal Penelitian

Penelitian ini direncanakan secara bertahap mulai dari pengajuan proposal

skripsi hingga sidang meja hijau. Jadwal ini dibuat untuk menunjukkan tahapan

penelitian secara sistematis. Tabel di bawah ini memuat perincian jadwal dari

penelitian dari awal hingga akhir.

Tabel 3.4

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Untuk menganalisis hubungan dalam penelitian ini, maka diperlukan data

dari perusahaan-perusahaan yang diteliti. Data dari perusahaan-perusahaan

tersebut perlu dianalisa terlebih dahulu sebelum dilakukan pembahasan mengenai

hubungan antara variabel bebas yaitu laba akuntansi, laba bersih dan laba tunai

dengan variabel terikat yaitu dividen kas.

Populasi yang diteliti dalam penelitian ini adalah perusahaan perbankan

yang terdaftar di BEI selama tahun 2006-2009. Perusahaan yang dijadikan sampel

adalah berjumlah 10 perusahaan dari 30 perusahaan, di mana perusahaan tersebut

telah memenuhi kriteria-kriteria yang telah ditentukan sebelumnya. Dengan

demikian jumlah secara keseluruhan yang diteliti adalah sebanyak 40 sampel

untuk 4 tahun dari tahun 2006-2009.

B. Deskripsi Data Penelitian

Berikut ini adalah histogram dari tiap variabel-variabel yang digunakan

dalam penelitian ini. Dengan adanya histogram ini, maka dapat dilihat apakah

data-data yang digunakan dalam penelitian ini memiliki normalitas.

Histogram-histogram berikut ini mewakili dari setiap variabel selama 4 tahun periode yang

Gambar 4.1

Histogram Laba Akuntansi

Sumber data : Pengolahan SPSS

Gambar histogram di atas menunjukkan penyebaran data laba akuntansi

selama periode pengamatan. Gambar tersebut menunjukkan bawa data laba

akuntansi selama periode pengamatan menyebar secara tidak normal. Hal tersebut

dikarenakan garis lengkung yang tidak simetris dan data cenderung lebih condong

ke arah kiri. Berikut ini adalah histogram dari laba bersih selama periode

Gambar 4.2 Histogram Laba Bersih

Gambar histogram laba bersih di atas juga cenderung menunjukkan hasil

yang sama dengan data laba akuntansi sebelumnya. Data laba bersih juga

menunjukkan kondisi penyebaran yang tidak normal. Hal tersebut dapat dilihat

dari garis lengkung yang tidak simetris dan data cenderung lebih condong ke arah

Gambar 4.3 Histogram Laba Tunai

Sumber data : Pengolahan SPSS

Gambar histogram laba tunai di atas juga cenderung menunjukkan hasil

yang sama dengan data laba akuntansi dan laba bersih sebelumnya. Data laba

tunai juga menunjukkan kondisi penyebaran yang tidak normal. Hal tersebut dapat

dilihat dari garis lengkung yang tidak simetris dan data cenderung lebih condong

ke arah kiri. Berikut adalah histogram dari variabel yang terakhir yaitu dividen

Gambar 4.4 Histogram Dividen Kas

Sumber data : Pengolahan SPSS

Gambar histogram dividen kas di atas juga cenderung menunjukkan hasil

yang sama dengan data kedua variabel sebelumnya yang menyebar secara tidak

normal. Dengan demikian dapat disimpulkan bahwa keempat variabel yang

digunakan dalam penelitian ini berdistribusi secara tidak normal. Namun

demikian, hal tersebut bukan merupakan suatu masalah yang berarti karena

sebelumnya, karena yang tidak memiliki asumsi itulah yang lebih sesuai untuk

menggunakan statistik nonparametrik.

C. Analisis Objek Penelitian

Analisis objek penelitian dimulai dengan pengumpulan data. Data-data

tersebut dikumpulkan selama periode pengamatan untuk dianalisis lebih lanjut.

Berikut akan disajikan tabel-tabel yang memuat semua dari ketiga variabel

tersebut.

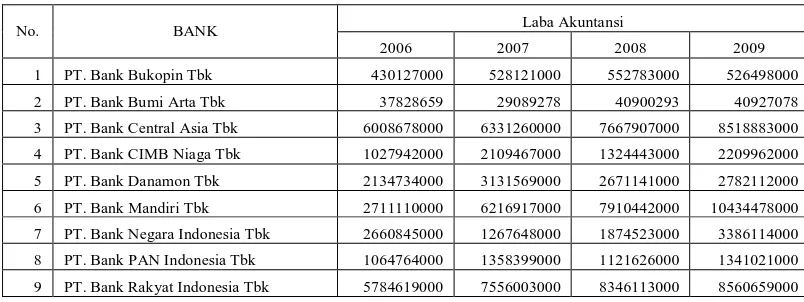

1. Data jumlah laba akuntansi perusahaan sampel

Tabel 4.1

Daftar Laba Akuntansi Perusahaan Sampel (dalam ribuan rupiah)

No. BANK Laba Akuntansi

2006 2007 2008 2009

1 PT. Bank Bukopin Tbk 430127000 528121000 552783000 526498000

2 PT. Bank Bumi Arta Tbk 37828659 29089278 40900293 40927078

3 PT. Bank Central Asia Tbk 6008678000 6331260000 7667907000 8518883000

4 PT. Bank CIMB Niaga Tbk 1027942000 2109467000 1324443000 2209962000

5 PT. Bank Danamon Tbk 2134734000 3131569000 2671141000 2782112000

6 PT. Bank Mandiri Tbk 2711110000 6216917000 7910442000 10434478000

7 PT. Bank Negara Indonesia Tbk 2660845000 1267648000 1874523000 3386114000 8 PT. Bank PAN Indonesia Tbk 1064764000 1358399000 1121626000 1341021000 9 PT. Bank Rakyat Indonesia Tbk 5784619000 7556003000 8346113000 8560659000

Sumber data: Indonesian Capital Market Directory da

Berdasarkan data di atas, dapat disimpulkan bahwa :

a. pada tahun 2006, PT. Bank Central Asia Tbk memperoleh laba akuntansi

terbesar yaitu sebesar Rp.6.008.678.000.000 dan PT Bank Bumi Arta Tbk

memperoleh laba akuntansi terkecil sebesar Rp.37.828.659.000,

b. pada tahun 2007, PT. Bank Central Asia Tbk memperoleh laba akuntansi

terbesar yaitu sebesar Rp.6.331.260.000.000 dan PT Bank Bumi Arta Tbk

c. pada tahun 2008, PT. Bank Rakyat Indonesia Tbk memperoleh laba

akuntansi terbesar yaitu sebesar Rp.7.556.003.000.000 dan PT Bank Bumi

Arta Tbk memperoleh laba akuntansi terkecil yaitu sebesar

Rp.40.900.293.000,

d. pada tahun 2009, PT Bank Mandiri Tbk memperoleh laba akuntansi

terbesar yaitu Rp.10.434.478.000.000 dan PT Bank Bumi Arta Tbk

memperoleh laba akuntansi terkecil yaitu sebesar Rp.40.927.078.000.

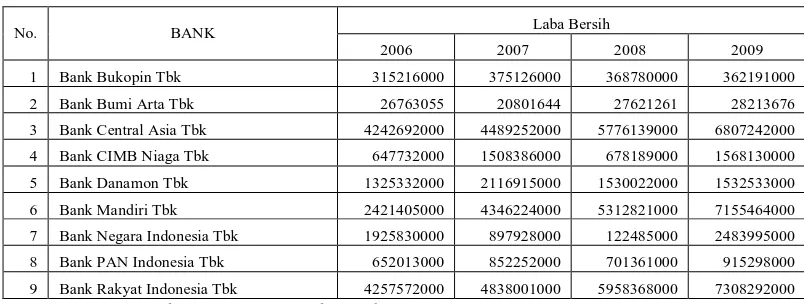

2. Data jumlah laba bersih perusahaan sampel

Tabel 4.2

Daftar Laba Bersih Perusahaan Sampel (dalam ribuan rupiah)

No. BANK Laba Bersih

2006 2007 2008 2009

1 Bank Bukopin Tbk 315216000 375126000 368780000 362191000

2 Bank Bumi Arta Tbk 26763055 20801644 27621261 28213676

3 Bank Central Asia Tbk 4242692000 4489252000 5776139000 6807242000

4 Bank CIMB Niaga Tbk 647732000 1508386000 678189000 1568130000

5 Bank Danamon Tbk 1325332000 2116915000 1530022000 1532533000

6 Bank Mandiri Tbk 2421405000 4346224000 5312821000 7155464000

7 Bank Negara Indonesia Tbk 1925830000 897928000 122485000 2483995000

8 Bank PAN Indonesia Tbk 652013000 852252000 701361000 915298000

9 Bank Rakyat Indonesia Tbk 4257572000 4838001000 5958368000 7308292000

Sumber data: Indonesian Capital Market Directory dan www.idx.co.id

Berdasarkan data di atas, maka dapat disimpulkan bahwa :

a. pada tahun 2006, PT Bank Rakyat Indonesia Tbk memperoleh laba bersih

yang terbesar yaitu sebesar Rp.4.257.572.000.000 dan PT Bank Bumi Arta

Tbk memperoleh laba bersih terkecil yaitu sebesar Rp. 26.763.055.000,

b. pada tahun 2007, PT Bank Rakyat Indonesia Tbk memperoleh laba bersih

yang terbesar yaitu sebesar Rp.4.838.001.000.000 dan PT Bank Bumi Arta

c. pada tahun 2008, PT Bank Rakyat Indonesia Tbk memperoleh laba bersih

yang terbesar yaitu sebesar Rp.5.958.368.000.000 dan PT Bank Bumi Arta

Tbk memperoleh laba bersih terkecil yaitu sebesar Rp. 27.621.661.000,

d. pada tahun 2009, PT Bank Rakyat Indonesia Tbk memperoleh laba bersih

yang terbesar yaitu sebesar Rp.7.308.292.000.000 dan PT Bank Bumi Arta

Tbk memperoleh laba bersih terkecil yaitu sebesar Rp. 28.213.676.000.

3. Data jumlah laba tunai perusahaan sampel

Tabel 4.3

Daftar Laba Tunai Perusahaan Sampel (dalam ribuan rupiah)

No. BANK Laba Tunai

2006 2007 2008 2009

1 Bank Bukopin Tbk 459903000 543611000 550837000 520333000

2 Bank Bumi Arta Tbk 39912851 29845598 41573289 41158495

3 Bank Central Asia Tbk 6066603000 6401630000 7720043000 8945092000

4 Bank CIMB Niaga Tbk 931797000 1510527000 683072000 1575328000

5 Bank Danamon Tbk 1761923000 2893681000 2677837000 2370560000

6 Bank Mandiri Tbk 2831196000 6333383000 8068560000 10824074000

7 Bank Negara Indonesia Tbk 2839639000 1481140000 1932385000 3443949000

8 Bank PAN Indonesia Tbk 1942322000 1309212000 1153368000 1406145000

9 Bank Rakyat Indonesia Tbk 5906721000 7780074000 8822012000 9891228000

Sumber data: Indonesian Capital Market Directory da

Berdasarkan data di atas, maka dapat disimpulkan bahwa :

a. pada tahun 2006, PT Bank Central Asia Tbk memperoleh laba tunai yang

terbesar yaitu sebesar Rp.6.066.603.000.000 dan PT Bank Bumi Arta Tbk

memperoleh laba tunai terkecil yaitu sebesar Rp. 39.912.851.000,

b. pada tahun 2007, PT Bank Rakyat Indonesia Tbk memperoleh laba tunai

yang terbesar yaitu sebesar Rp.7.780.074.000.000 dan PT Bank Bumi Arta

c. pada tahun 2008, PT Bank Rakyat Indonesia Tbk memperoleh laba tunai

yang terbesar yaitu sebesar Rp.8.822.012.000.000 dan PT Bank Bumi Arta

Tbk memperoleh laba tunai terkecil yaitu sebesar Rp. 41.573.289.000,

d. pada tahun 2009, PT Bank Mandiri Tbk memperoleh laba tunai yang

terbesar yaitu sebesar Rp.10.824.074.000.000 dan PT Bank Bumi Arta

Tbk memperoleh laba tunai terkecil yaitu sebesar Rp. 41.158.495.000.

4. Data jumlah dividen kas perusahaan sampel

Tabel 4.4

Daftar Jumlah Dividen Kas Perusahaan Sampel (dalam ribuan rupiah)

No. BANK Deviden Kas

2006 2007 2008 2009

1 Bank Bukopin Tbk 115503000 126086000 187563000 110634000

2 Bank Bumi Arta Tbk 110000000 6930000 5197500 6906900

3 Bank Central Asia Tbk 1784372000 2087941000 1549623000 3411135000

4 Bank CIMB Niaga Tbk 69599000 366950000 141796000 305170000

5 Bank Danamon Tbk 1001922000 662656000 1128064000 892335000

6 Bank Mandiri Tbk 301685000 1452843000 3911601000 1859488000

7 Bank Negara Indonesia Tbk 707369000 962922000 449054000 122248000

8 Bank PAN Indonesia Tbk 10733000 6527000 24810000 5949000

9 Bank Rakyat Indonesia Tbk 1904293000 2128786000 2085429000 2419000000

Sumber data: Indonesian Capital Market Directory da

Berdasarkan data di atas,maka dapat disimpulkan bahwa :

a. pada tahun 2006, PT Bank Rakyat Indonesia Tbk membagikan dividen kas

terbesar yaitu sebesar Rp.1.904.293.000.000 dan PT Bank PAN Indonesia

Tbk yang membagikan dividen kas terkecil yaitu sebesar

Rp.10.733.000.000,

b. pada tahun 2007, PT Bank Rakyat Indonesia Tbk membagikan dividen kas

Tbk yang membagikan dividen kas terkecil yaitu sebesar

Rp.6.527.000.000,

c. pada tahun 2008, PT Bank Mandiri Tbk membagikan dividen kas terbesar

yaitu sebesar Rp.3.911.601.000.000 dan PT Bank Bumi Arta Tbk yang

membagikan dividen kas terkecil yaitu sebesar Rp.5.197.500.000,

d. pada tahun 2009, PT Bank Central Asia Tbk membagikan dividen kas

terbesar yaitu sebesar Rp.3.411.135.000.000 dan PT Bank PAN Indonesia

Tbk yang membagikan dividen kas terkecil yaitu sebesar

Rp.5.949.000.000.

D. Hasil Analisis Statistik

Penganalisaan statistik dalam penelitian ini dilakukan dengan

menggunakan korelasi Spearman Rank. Menurut Sugiyono (2008:356) ”Korelasi

Spearman Rank digunakan mencari hubungan atau menguji signifikansi hipotetis

asosiatif bila masing-masing variabel yang dihubungkan berbentuk ordinal, dan

sumber data antar variabel tidak harus sama”. Perhitungan korelasi Spearman

Rank ( ) dalam penelitian ini menggunakan SPSS. Menurut Widayat dan

Amirullah (2002:152) “Nilai menggambarkan besarnya hubungan antar dua

variabel. Nilai = 1 menandakan hubungan antar dua variabel tersebut kuat, dan

bilamana mendekati nol menggambarkan hubungan kedua variabel tersebut

1. Analisis Hubungan Laba Akuntansi dengan Dividen Kas

a. Tahun 2006

Tabel 4.5

Korelasi Laba Akuntansi Dengan Dividen Kas 2006 Correlations

Laba Akuntansi

2006

Dividen Kas

2006

Spearman's rho Laba Akuntansi 2006 Correlation Coefficient 1.000 .767*

Sig. (2-tailed) . .016

N 9 9

Dividen Kas 2006 Correlation Coefficient .767* 1.000

Sig. (2-tailed) .016 .

N 9 9

*. Correlation is significant at the 0.05 level (2-tailed).

Sumber data : Pengolahan SPSS

t =

= 0,767

= 0,767 x 4,121 = 3,161

Berdasarkan hasil analisis korelasi Spearman Rank (rs) antara laba

akuntansi 2006 dengan dividen kas 2006 menunjukkan nilai rs > 0 (0,767 > 0).

Hasil tersebut menunjukkan bahwa laba akuntansi dengan dividen kas memiliki

korelasi yang kuat dan positif. Hasil tersebut juga didukung oleh hasil dari

perhitungan t > (3,161 > 2,262) yang berarti bahwa Ho1 tidak dapat

diterima dan Ha1 diterima yang berarti bahwa terdapat hubungan yang signifikan

b. Tahun 2007

Tabel 4.6

Korelasi Laba Akuntansi Dengan Dividen Kas 2007 Correlations

Laba Akuntansi

2007

Dividen Kas

2007

Spearman's rho Laba Akuntansi 2007 Correlation Coefficient 1.000 .817**

Sig. (2-tailed) . .007

N 9 9

Dividen Kas 2007 Correlation Coefficient .817** 1.000

Sig. (2-tailed) .007 .

N 9 9

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber data : Pengolahan SPSS

t =

= 0,817

= 0,817 x 4,584 = 3,745

Berdasarkan hasil analisis korelasi Spearman Rank (rs) antara laba

akuntansi 2007 dengan dividen kas 2007 menunjukkan nilai rs > 0 (0,817 > 0).

Hasil tersebut menunjukkan bahwa laba akuntansi dengan dividen kas memiliki

korelasi yang kuat dan positif. Hasil tersebut juga didukung oleh hasil dari

perhitungan t > (3,745 > 3,250) yang berarti bahwa Ho1 tidak dapat

diterima dan Ha1 diterima yang berarti bahwa terdapat hubungan yang signifikan