PAJAK REKLAME

(Studi Kasus di Pemerintah Kota Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Marcella Woro Werdhini

NIM : 082114052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS EFISIENSI, EFEKTIVITAS, DAN POTENSI PAJAK REKLAME

(Studi Kasus di Pemerintah Kota Yogyakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Marcella Woro Werdhini

NIM : 082114052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

v

MOTTO DAN PERSEMBAHAN

Katakan pada hati anda bahwa ketakutan untuk menderita itu lebih buruk ketimbang

menderita dan tidak ada hati yang pernah menderita ketika sedang mengejar mimpi”

( Paulo Coelhmo )

Skripsi ini kupersembahkan kepada:

Tuhan Yesus Kristus dan Bunda Maria yang selalu

memberkati dan memberi rahmat serta cinta kasih dalam

hidupku

Papiku Alfonsus Hardono,S.Pd beserta Alm.Mamiku

Veronica Sriwiyati

Mas Wisnu dan Mas Nanang

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus karena berkat

dan rahmatNya, sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Efisiensi, Efektivitas, dan Potensi Pajak Reklame.”

Tujuan penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Skripsi ini tidak dapat selesai tanpa bantuan, perhatian, ide, gagasan dan

dorongan dari berbagai pihak. Untuk itu, pada kesempatan ini perkenankanlah

penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. P. Wiryono P., S.J. selaku Rektor Universitas Sanata Dharma yang

telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian

kepada penulis.

2. Drs. YP. Supardiyono, M.Si., Akt., selaku Dosen Pembimbing yang telah

memberi masukan, saran, semangat dan bimbingan kepada penulis selama

study dan khususnya selama proses penyusunan skripsi.

3. Santosa, SE, selaku Kepala Seksi Pembukuan dan Pelaporan Bidang Pajak

yang telah memberikan ijin penelitian di Pemerintah Kota Yogyakarta.

4. Tugiyarta, SIP, MSi, selaku Kepala Seksi Pendaftaran dan Pendataan yang

telah membantu dan memberikan informasi yang dibutuhkan dalam skripsi ini.

5. Supriyadi, SIP dan Bapak Suroto yang telah berkenan membantu dan

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

x

2. Laju Pertumbuhan dan Kontribusi ... 25

3. Pendekatan Matrik Boston Consulting Group (BCG) ... 26

BAB III METODE PENELITIAN ... 29

A. Sejarah Singkat Berdirinya Pemerintah Kota Yogyakarta ... 50

B. Keadaan Geografis ... 54

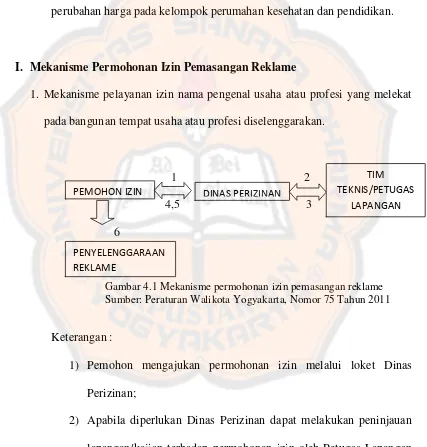

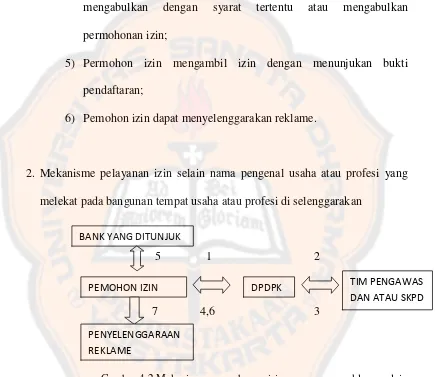

I. Mekanisme Permohonan Izin Pemasangan Reklame ... 64

J. Pajak Reklame Kota Yogyakarta ... 66

BAB V ANALISIS DATA DAN PEMBAHASAN ... 73

A. Deskripsi Data ... 73

B. Analisis Data ... 74

1. Perkembangan Efisiensi Penerimaan Pajak Reklame ... 74

2. Perkembangan Efektivitas Penerimaan Pajak Reklame... 82

xi

DAFTAR TABEL

Halaman

Tabel 3.1. Contoh Tabel Perhitungan Efisiensi Pajak Reklame ... 32

Tabel 3.2. Contoh Tabel Perhitungan Trend Efisiensi Penerimaan Pajak Relame ... 34

Tabel 3.3. Contoh Tabel Perhitungan Efektivitas Pajak Reklame ... 38

Tabel 3.4. Contoh Tabel Perhitungan Trend Efektivitas Penerimaan Pajak Reklame ... 40

Tabel 3.5. Contoh Tabel Kontribusi Tiap Jenis Pajak Reklame Terhadap Pajak Reklame Than 2007-2011 ... 44

Tabel 3.6. Contoh Tabel Rasio Kontribusi Tiap Jenis Pajak Reklame Terhadap Pajak Reklame Tahun 2007-2011 ... 45

Tabel 3.7. Contoh Tabel Laju Pertumbuhan Penerimaan Tiap Jenis Pajak Reklame ... 46

Tabel 3.8. Contoh Tabel Rasio Pertumbuhan Penerimaan Tiap Jenis Pajak Reklame ... 47

Tabel 3.9. Contoh Tabel Rasio Kontribusi dan Rasio Pertumbuhan Tiap Jenis Pajak Reklame Tahun 2007-2011 ... 48

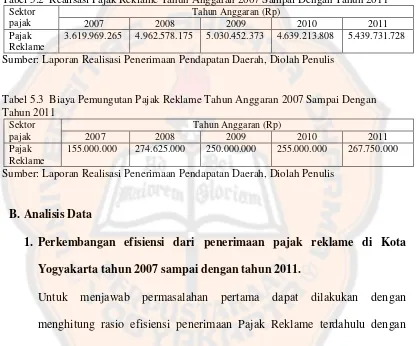

Tabel 5.1. Anggaran Pajak Reklame Tahun Anggaran 2007 Sampai Dengan Tahun 2011 ... 74

Tabel 5.2. Realisasi Pajak Reklame Tahun Anggaran 2007 Sampai Dengan Tahun 2011 ... 74

Tabel 5.3. Biaya Pemungutan Pajak Reklame Tahun Anggaran 2007 Sampai Dengan Tahun 2011 ... 74

Tabel 5.4. Perhitungan Rasio Efisiensi Penerimaan Pajak Reklame ... 75

Tabel 5.5. Perhitungan Persamaan Trend Garis Lurus Pajak Reklame ... 77

Tabel 5.6. Perhitungan Y´(Trend) Pajak Reklame ... 78

Tabel 5.7. Perhitungan Uji “t” ... 80

Tabel 5.8. Perhitungan Rasio Efektivitas Penerimaan Pajak Reklame ... 82

Tabel 5.9. Perhitungan Persamaan Trend Garis Lurus Pajak Reklame ... 84

Tabel5.10. Perhitungan Y´(Trend) Pajak Reklame ... 86

Tabel5.11. Perhitungan Uji “t” ... 87

Tabel5.12. Realisasi Penerimaan Pajak Reklame Di Kota Yogyakarta Tahun 2007-2011... 90

Tabel5.13. Realisasi Penerimaan Tiap Jenis Pajak Reklame Di Kota Yogyakarta Tahun 2007-2011 ... 90

Tabel5.14. Besar Kontribusi Tiap Jenis Pajak Reklame Terhadap Pajak Reklame Tahun 2007-2011 ... 91

Tabel5.15. Rasio Kontribusi Tiap Jenis Pajak Reklame Terhadap Pajak Reklame Tahun 2007-2011 ... 92

Tabel5.16. Besar Pertumbuhan Penerimaan Tiap Jenis Pajak Reklame .... 93

Tabel5.17. Rasio Pertumbuhan Penerimaan Tiap Jenis Pajak Reklame Tahun 2007-2011... 94

xii

DAFTAR GAMBAR

Halaman

Gambar 3.1. Contoh Grafik Trend Efisiensi Penerimaan Pajak Reklame ... 35

Gambar 3.2. Contoh Grafik Trend Efektivitas Penerimaan Pajak Reklame . 41 Gambar 3.3. Matrik Klasifikasi Potensi Tiap Pajak Reklame ... 49

Gambar 4.1. Mekanisme permohonan izin pemasangan reklame ... 64

Gambar 4.2. Mekanisme permohonan izin pemasangan reklame ... 65

Gambar 5.1. Grafik Trend Efisiensi Penerimaan Pajak Reklame ... 79

Gambar 5.2. Grafik Trend Efektivitas Penerimaan Pajak Reklame ... 86

Gambar 5.3. Matrik Klasifikasi Potensi Tiap Jenis Pajak Reklame Kota Yogyakarta Tahun 2007-2011 ... 99

xiii

DAFTAR LAMPIRAN

xiv

ABSTRAK

ANALISIS EFISIENSI, EFEKTIVITAS, DAN POTENSI PAJAK REKLAME

Studi Kasus di Pemerintah Kota Yogyakarta

Marcella Woro Werdhini NIM : 082114052 Universitas Sanata Dharma

Yogyakarta 2012

Tujuan penelitian ini untuk (1) mengetahui apakah ada perkembangan efisiensi dari penerimaan Pajak Reklame tahun 2007 sampai dengan tahun 2011, (2) mengetahui apakah ada perkembangan efektivitas dari penerimaan Pajak Reklame tahun 2007 sampai dengan tahun 2011 dan (3) menjelaskan posisi potensi tiap jenis Pajak Reklame tahun 2007 sampai dengan tahun 2011.

Jenis penelitian ini adalah studi kasus di Kota Yogyakarta. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data dalam penelitian ini untuk permasalahan pertama dan kedua menggunakan secular trend/trend yaitu bentuk persamaan trend garis lurus dengan metode jumlah kuadrat terkecil (The Least Square’s Method) dan dilakukan uji hipotesis dengan

menggunakan uji statistik “t”, untuk permasalahan ketiga menggunakan metode matrik yaitu dengan cara membandingkan antara rasio kontribusi dengan rasio pertumbuhan pajak reklame. Metode Matrik ini digunakan untuk menjelaskan potensi tiap jenis Pajak Reklame.

xv

ABSTRACT

AN ANALYSIS OF EFFICIENCY, EFFECTIVENESS, AND POTENTIAL OF ADVERTISING TAX

A Case Study at the Government of Yogyakarta Municipality

Marcella Woro Werdhini NIM : 082114052 Sanata Dharma University

Yogyakarta 2012

The purposes of this research were (1) to find out if there was development of efficiency of advertising tax revenue in 2007 up to 2011 (2) find out if there was development effectiveness of advertising tax revenue in 2007 up to 2011 and (3) to describe the position of the potential of each type of advertising tax in 2007 up to 2011.

The type of this research was case study in Yogyakarta Municipality. The data were obtained by conducting interviews and documentation. The techniques of data analysis in this research for the first and the second problems were using the secular trend that was equation trend of straight line by the Least Square method and conducting hypothesis test using statistical "t" test, the third problem was answered using the matrix method which was comparing the ratio of contribution to growth ratio of advertising tax. The matrix method was used to describe the potential of each type of advertising tax.

1

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Pembangunan nasional merupakan tujuan negara dalam usaha

menciptakan kesejahteraan dan kemandirian bagi masyarakat. Untuk dapat

mewujudkan tujuan tersebut diperlukan sumber-sumber penerimaan yang

besar, salah satunya dengan meningkatkan Pendapatan Asli Daerah (PAD)

menurut Riady (2010: 2). Peran PAD sangat penting sebagai sumber

pembiayaan pemerintah daerah karena merupakan tolak ukur dalam

pelaksanaan otonomi daerah menurut Whitaningsih (2009: 1). Sumber-sumber

PAD diharapkan dapat menjadi solusi bagi pendanaan daerah. Hal ini

disebabkan semakin banyak kebutuhan daerah yang dapat dibiayai dengan

PAD, maka akan semakin tinggi kualitas otonomi daerah tersebut.

Salah satu komponen PAD yang mempunyai kontribusi dan potensi

terbesar di Kota Yogyakarta adalah pajak daerah. Pajak daerah terbagi menjadi

dua yaitu pajak provinsi dan pajak kabupaten atau kota menurut Riady (2010:

4). Terdapat beberapa macam pajak yang dipungut oleh pemerintah Kota

Yogyakarta salah satunya yaitu pajak reklame.

Pajak reklame adalah pungutan yang dikenakan terhadap

penyelenggaraan reklame dan dipergunakan untuk memperkenalkan,

menganjurkan atau memujikan suatu barang/jasa ditempat umum, kecuali yang

mempunyai andil yang cukup besar bagi pemerintah daerah, karena dituntut

kemajuan jaman dan teknologi masyarakat yang semakin maju untuk

menyampaikan informasi. Dengan pajak reklame ini pemerintah daerah

memperoleh keuntungan dari penarikan pajak reklame berupa jasa pemasangan

reklame, secara tidak langsung akan berpengaruh juga pada keuangan

pemerintah daerah.

Seiring pelaksanaan otonomi daerah, potensi pajak reklame memiliki

hubungan yang erat dengan usaha-usaha pengembangan daerah yang dilakukan

oleh pemerintah daerah, misalnya pengembangan dunia usaha baik dibidang

pariwisata, kerajinan tangan serta pertanian yang terdapat di Kota Yogyakarta

yang membutuhkan pemasaran produk melalui reklame.

Daerah Istimewa Yogyakarta saat ini telah mengalami kemajuan

pembangunan yang cukup pesat. Hal ini bisa dilihat dari semakin banyak

tempat pendidikan, perusahaan-perusahaan baru dan juga tempat-tempat

hiburan seperti mall, café, dan pusat perbelanjaan. Bagi suatu perusahaan

ataupun instansi, reklame memegang peranan yang cukup penting. Banyak

perusahaan atau instansi yang memasang reklame untuk memperkenalkan

produk atau jasa yang dihasilkan dan juga sebagai sarana promosi.

Dari reklame-reklame yang terdapat di Yogyakarta ini, pemerintah

daerah seharusnya bisa memungut pajak reklame yang cukup banyak. Tetapi,

apa yang diharapkan bertolak belakang dari kenyataan yang terjadi. Hal ini

dilihat semakin banyak pemberitaan media tentang perpajakan di Indonesia.

menyatakan bahwa “Pemerintah Kota Yogyakarta mencatat beberapa

perusahaan jasa iklan yang tidak memiliki ijin dalam pemasangan iklan.

Pemkot Yogyakarta akan menindak tegas bagi perusahaan jasa periklanan di

Kota Yogyakarta yang memasang iklan operator seluler tanpa ijin kepada

jajaran Pemkot setempat di rumah-rumah penduduk. Oleh karena itu,

Pemerintah memberi sanksi kepada instansi atau perusahaan yang memasang

reklame tanpa ijin kepada Pemerintah Kota”.

Selain itu Irianto juga menyatakan dalam Harian Seputar Indonesia

(Senin, 21 November 2011) bahwa “Realisasi perolehan pajak reklame Kota Yogyakarta 2011 diperkirakan mengalami penurunan cukup signifikan. Dinas Pajak Daerah dan Pengelolaan Keuangan (DPDPK) setempat menghitung hanya mampu meraup pendapatan 80% dari target. Tidak tercapainya perolehan pajak reklame karena kesalahan perhitungan dalam perencanaan yang dilakukan DPDPK”.

Melihat dari pemberitaan di atas menunjukan bahwa efisiensi, efektivitas, dan potensi dari pajak reklame perlu dilakukan analisis untuk mengetahui tingkat keberhasilan dan kemampuan daerah untuk membiayai kegiatan

penyelenggaraan pemerintah daerah tersebut tanpa harus bergantung kepada

sumber pendapatan lain yang berasal dari sumber dana eksternal (pemerintah

pusat). Hal ini disebabkan apabila konsep efektivitas dikaitkan dengan

pemungutan pajak reklame, maka dapat disimpulkan sebagai kemampuan

direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi

riil daerah.

B.Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam

penelitian sebagai berikut:

1. Apakah ada perkembangan efisiensi dari penerimaan Pajak Reklame

tahun 2007 sampai dengan tahun 2011?

2. Apakah ada perkembangan efektivitas dari penerimaan Pajak Reklame

tahun 2007 sampai dengan tahun 2011?

3. Bagaimana posisi potensi tiap jenis Pajak Reklame tahun 2007 sampai

dengan tahun 2011?

C.Tujuan Penelitian

Sesuai rumusan masalah yang telah dikemukakan diatas, penelitian ini

mempunyai tujuan sebagai berikut:

1. Untuk mengetahui apakah ada perkembangan efisiensi dari penerimaan

Pajak Reklame tahun 2007 sampai dengan tahun 2011,

2. Untuk mengetahui apakah ada perkembangan efektivitas dari

penerimaan Pajak Reklame tahun 2007 sampai dengan tahun 2011,

3. Untuk menjelaskan posisi potensi tiap jenis Pajak Reklame tahun 2007

D.Manfaat Penelitian

1. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat membantu Pemerintah Kota

Yogyakarta dalam upaya meningkatkan efektivitas dan efisiensi dari

penerimaan Pajak Reklame.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat digunakan sebagai sumbangan

bahan referensi di bidang perpajakan yang dapat digunakan untuk

menambah pengetahuan bagi mahasiswa.

3. Bagi Penulis

Dalam penelitian ini penulis memperoleh tambahan wawasan,

pengalaman dan pengetahuan dalam mempraktikan ilmu dan teori,

khususnya yang berkaitan dengan Pajak Reklame.

4. Bagi Pembaca

Hasil penelitian dapat dijadikan referensi bagi para peneliti yang

berkeinginan untuk meneliti dengan topik yang sama. Adapun bagi

pembaca dari kalangan non akademis, dapat sedikit mengetahui

E.Sistematika Penulisan

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II Landasan Teori

Bab ini menguraikan tentang teori-teori yang dipakai dalam

melakukan penelitian. Dalam bab ini mencakup definisi pajak,

pajak daerah, pajak reklame, konsep efisiensi dan efektivitas, laju

pertumbuhan dan tingkat kontribusi yang digunakan untuk melihat

posisi potensi tiap jenis pajak reklame dengan pendekatan metode

matriks.

Bab III Metode Penelitian

Bab ini menguraikan tentang jenis penelitian, lokasi dan waktu

penelitian, subjek dan objek penelitian, data yang dibutuhkan dan

teknik pengumpulan data, serta teknik analisis data.

Bab IV Gambaran Umum

Bab ini menguraikan tentang situasi dan kondisi Kota Yogyakarta,

sejarah singkat tentang berdirinya Kota Yogyakarta, kondisi

geografis, pemerintahan, kependudukan, sosial, industri,

perekonomian, keuangan dan harga-harga, mekanisme permohonan

izin pemasangan reklame di Kota Yogyakarta dan Pajak Reklame

Bab V Analisis Data dan Pembahasan

Bab ini menguraikan tentang hasil penelitian yang terdiri dari

deskripsi data, analisis data dan pembahasan untuk setiap

permasalahan yang telah dirumuskan dalam rumusan masalah.

Bab VI Penutup

Bab ini menguraikan tentang kesimpulan dari hasil analisis

8

BAB II

LANDASAN TEORI

A.Pajak

1. Definisi pajak

Definisi pajak menurut Prof. Dr. Rochmat Soemitro, SH yang dikutip

oleh Mardiasmo (2008: 1): “Pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum”.

Sedangkan definisi pajak menurut Prof. Dr. P.J.A. Adriani dalam

Brotodiharjo (1998: 2) adalah iuran kepada negara (yang dapat dipaksakan)

yang terhutang oleh wajib membayarnya menurut peraturan-peraturan,

dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan

yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Dari definisi di atas dapat dilihat bahwa pajak memiliki unsur-unsur:

a) Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah Negara. Iuran tersebut berupa

uang (bukan barang).

b) Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

c) Tanpa jasa timbal atau kontraprestasi dari Negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukan adanya kontraprestasi individual oleh pemerintah.

d) Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Dari kedua definisi di atas dapat disimpulkan bahwa pajak adalah

iuran dari rakyat kepada negara yang dapat dipaksakan dan tidak

mendapat jasa timbal balik dan hasilnya digunakan oleh pemerintah

untuk membiayai pengeluaran negara.

2. Fungsi Pajak

Peraturan pajak dibuat didasarkan pada tujuan meningkatkan

kesejahteraan umum. Untuk meningkatkan kesejahteraan umum aturan

pajak tidak semata-mata dibuat untuk memasok uang sebanyak-banyaknya

ke dalam kas negara, akan tetapi harus memiliki sifat yang mengatur guna

meningkatkan taraf kehidupan masyarakat. Penerimaan atas uang untuk

peningkatan kesejahteraan masyarakat harus ditingkatkan serta

pemungutannya harus berdasarkan aturan-aturan yang berlaku menurut

Riady (2010: 42).

Menurut Mardiasmo (2008: 1-2) fungsi pajak dibedakan menjadi dua

a) Fungsi penerimaan (budgetary)

Fungsi penerimaan (budgetary) yaitu pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluaran pemerintah

berupa pengeluaran rutin dan pengeluaran pembangunan. Misalnya:

pajak dimasukkan dalam APBN sebagai penerimaan dalam negeri.

b) Fungsi mengatur (regulerend)

Fungsi mengatur (regulerend) yaitu pajak sebagai alat untuk mengatur

atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi. Misalnya: pajak yang tinggi dikenakan terhadap

barang-barang mewah untuk mengurangi gaya hidup konsumtif.

3. Pengelompokan Pajak

Menurut Mardiasmo (2008: 5-6) pajak dikelompokkan menjadi tiga

yaitu:

a. Menurut golongannya

Menurut golongannya pajak dibedakan menjadi dua yaitu:

1) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh

Wajib Pajak dan tidak dapat dibedakan atau dilimpahkan kepada

orang lain. Misalnya: pajak penghasilan.

2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Misalnya:

b. Menurut sifatnya

Menurut sifatnya pajak dibedakan menjadi dua yaitu:

1) Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan

pada subjeknya, dalam arti memperhatikan keadaan diri wajib

pajak. Misalnya: pajak penghasilan.

2) Pajak objektif, yaitu pajak yang berpangkal pada objeknya,

tanpa memperhatikan keadaan diri Wajib Pajak. Misalnya: pajak

pertambahan nilai dan pajak penjualan atas barang mewah.

c. Menurut lembaga pemungutannya

Menurut lembaga pemungutannya pajak dibedakan menjadi dua yaitu:

1) Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga Negara.

Misalnya: pajak penghasilan, pajak pertambahan nilai dan

penjualan atas barang mewah, pajak bumi dan bangunan, dan

bea materai

2) Pajak daerah, yaitu pajak yang dipungut oleh Pemerintahan

Daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak daerah terdiri atas:

a) Pajak propinsi, misalnya: pajak kendaraan bermotor dan

kendaraan di atas air, pajak bahan bakar kendaraan

b) Pajak kabupaten/kota, misalnya: pajak hotel, pajak

restoran, pajak hiburan, pajak reklame, dan pajak

penerangan jalan.

4. Asas-asas Pemungutan Pajak

Ada empat asas pemungutan pajak menurut Nugroho (2007: 8-9), yaitu:

a) Equality

Pajak yang dipungut harus bersifat adil dan merata, maksudnya

pajak yang dikenakan pada orang pribadi harus sebanding dengan

kemampuan membayar dan sesuai dengan manfaat yang diterima.

b) Certainly

Penetapan pajak itu tidak sewenang-wenang, oleh karena itu wajib

pajak harus mengetahui dengan jelas dan pasti pajak yang terhutang

kapan harus dibayar, serta batas waktu pembayaran.

c) Convenience

Mengenai cara pembayaran pajak wajib pajak membayar pajak

pada saat yang tidak menyulitkan wajib pajak, sebagai contoh pada

saat wajib pajak memperoleh penghasilan. Sistem pemungutan ini

disebut sebagai pay as you earn.

d) Economy

Biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi

wajib pajak secara ekonomi diharapkan seminimum mungkin,

5. Syarat Pemungutan Pajak

Menurut Mardiasmo (2008: 2) agar pemungutan pajak tidak menimbulkan

hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat

sebagai berikut:

a) Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan,

Undang-Undang dan pelaksanaan pemungutan harus adil. Adil dalam

perundang-undangan diantaranya mengenakan pajak secara umum dan

merata serta disesuaikan dengan kemampuanya masing-masing,

sedangkan adil dalam pelaksanaanya berarti memberikan hak bagi

wajib pajak untuk mengajukan keberatan, penundaan dan mengajukan

banding kepada Majelis Pertimbangan Pajak.

b) Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis)

Di negara kita, pajak diatur dalam Undang-Undang Dasar 1945 pasal

23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan

keadilan baik bagi negara maupun warganya.

c) Tidak mengganggu perekonomian

Pemungutan tidak boleh menganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

d) Pemungutan pajak harus efisien (syarat finansiil)

Sesuai dengan fungsi budgetair, biaya pemungutan pajak harus dapat

e) Sistem pemungutan pajak harus sederhana

Sistem pemungutan pajak yang sederhana akan memudahkan dan

mendukung masyarakat dalam memenuhi kewajiban perpajakannya.

6. Tata Cara Pemungutan Pajak

Tata cara pemungutan pajak terdiri dari menurut Yuwanto (2011: 17-19):

1) Stelsel Pajak

a) Stelsel nyata (riil), pengenaan pajak didasarkan pada objek yang

sesungguhnya terjadi (untuk pajak penghasilan maka objeknya

adalah penghasilan). Oleh karena itu, pemungutan pajaknya baru

dapat dilakukan pada akhir tahun pajak, yaitu setelah semua

penghasilan yang sesungguhnya dalam suatu tahun pajak

diketahui. Kelebihannya adalah penghitungan pajak didasarkan

pada penghasilan yang sesungguhnya sehingga lebih akurat dan

realistis. Kelemahannya adalah semua wajib pajak akan

membayar pajak pada akhir tahun sehingga jumlah uang beredar

secara makro akan terpengaruh.

b) Stelsel anggapan (fiktif), pengenaan pajak didasarkan pada suatu

anggapan yang diatur oleh undang-undang. Kelebihannya adalah

pajak dapat dibayar selama tahun berjalan, tanpa harus

menunggu sampai akhir suatu tahun. Sedangkan kelemahannya

adalah pajak yang dibayar tidak berdasar pada keadaan yang

c) Stelsel campuran, pengenaan pajak didasarkan pada kombinasi

antara stelsel nyata dan stelsel anggapan. Pada awal suatu tahun,

besarnya pajak dihitung berdasarkan suatu anggapan, kemudian

pada akhir tahun besarnya pajak dihitung berdasar keadaan yang

sesungguhnya. Jika besarnya pajak berdasar keadaan

sesungguhnya lebih besar daripada besarnya pajak menurut

anggapan, Wajib Pajak harus membayar kekurangan tersebut.

Sebaliknya, jika besarnya pajak lebih kecil daripada besarnya

pajak menurut anggapan, atas kelebihan tersebut dapat diminta

kembali (restitusi) ataupun dikompensasikan pada tahun-tahun

berikutnya setelah diperhitungkan dengan utang pajak yang lain.

2) Sistem Pemungutan Pajak

a) Official assesment system, suatu sistem pemungutan pajak yang

memberi kewenangan aparatur perpajakan untuk menentukan

sendiri jumlah pajak yang terutang setiap tahunnya sesuai

dengan ketentuan undang-undang perpajakan yang berlaku

(peranan dominan ada pada aparatur perpajakan).

b) Self assesment system, suatu sistem pemungutan pajak yang

memberi wewenang Wajib Pajak untuk menentukan sendiri

jumlah pajak yang terutang setiap tahunnya sesuai dengan

ketentuan undang-undang perpajakan yang berlaku (peranan

c) With holding system, suatu sistem pemungutan pajak yang

memberi wewenang kepada pihak ketiga yang ditunjuk untuk

menentukan besarnya pajak yang terutang oleh Wajib Pajak

sesuai dengan ketentuan undang-undang perpajakan yang

berlaku.

3) Asas pemungutan lainnya

Ada tiga asas yang digunakan untuk memungut pajak:

a) Asas domisili (asas tempat tinggal), negara berhak mengenakan

pajak atas seluruh penghasilan Wajib Pajak yang bertempat

tinggal di wilayahnya, baik penghasilan yang berasal dari dalam

negeri maupun penghasilan yang berasal dari luar negeri.

b) Asas sumber, negara berhak mengenakan pajak atas penghasilan

yang bersumber di wilayahnya tanpa memperhatikan tempat

tinggal Wajib Pajak.

c) Asas kebangsaan, pengenaan pajak dihubungkan dengan

7. Teori Yang Mendukung Pemungutan Pajak

Teori-teori yang mendukung pemungutan pajak terhadap rakyatnya menurut

Yuwanto (2011: 15-16) adalah sebagai berikut:

a) Teori Asuransi

Termasuk dalam tugas negara untuk melindungi rakyat dan segala

kepentingannya: keselamatan dan keamanan jiwa dan juga harta

bendanya.

b) Teori Kepentingan

Teori ini semula hanya memperhatikan pembagian beban pajak yang

harus dipungut dari seluruh penduduk. Pembagian beban ini harus

didasarkan atas kepentingan orang masing-masing dalam tugas-tugas

pemerintah, termasuk perlindungan atas jiwa orang-orang itu beserta

harta bendanya.

c) Teori Gaya Pikul

Dasar keadilan pemungutan pajak terletak pada jasa-jasa yang

diberikan oleh negara kepada warganya, yaitu perlindungan atas jiwa

dan harta bendanya. Untuk itu, diperlukan biaya-biaya yang harus

dipikul oleh segenap orang yang menikmati perlindungan itu, yaitu

dalam bentuk pajak.

d)Teori Kewajiban Badan Mutlak atau Teori Bakti

Mendasarkan pada paham Organische Staatsleer, yaitu karena sifat

suatu negara maka timbullah hak mutlak untuk memungut pajak. Oleh

asli untuk membuktikan tanda baktinya terhadap negara dalam bentuk

pembayaran pajak.

e) Teori Asas Gaya Beli

Fungsi pemungutan pajak disamakan dengan pompa, yaitu mengambil

gaya beli dari rumah tangga dalam masyarakat untuk rumah tangga

negara dan kemudian menyalurkannya kembali ke masyarakat dengan

maksud untuk memelihara hidup masyarakat dan untuk membawanya

ke arah tertentu.

B.Pajak Daerah

1. Definisi Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang perubahan atas

Undang-Undang Nomor 18 Tahun 1997 dan Undang-Undang Nomor 34

tahun 2000 tentang pajak daerah dan retribusi daerah.

“ Pajak daerah adalah iuran wajib yang dialihkan oleh orang pribadi dan

badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku,

yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah

C.Pajak Reklame

1. Objek Pajak Reklame

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang pajak daerah

dan retribusi daerah;

1) Objek Pajak Reklame adalah semua penyelenggaraan reklame

2) Objek Pajak Reklame, meliputi :

a. Reklame papan/billboard/videotron/megatron dan sejenisnya;

b. Reklame kain;

c. Reklame melekat stiker;

d. Reklame selebaran

e. Reklame berjalan, termasuk pada kendaraan;

f. Reklame udara;

g. Reklame apung;

h. Reklame suara;

i. Reklame film/slide; dan

j. Reklame peragaan

3) Tidak termasuk sebagai objek Pajak Reklame adalah:

a. Penyelenggaraan reklame melalui internet, televisi, radio, warta

harian, warta mingguan, warta bulanan dan sejenisnya;

b. Label/merek produk yang melekat pada barang yang

diperdagangkan, yang berfungsi untuk membedakan dari

c. Nama pengenal usaha atau profesi yang dipasang melekat pada

bangunan tempat usaha atau profesi diselenggarakan sesuai

dengan ketentuan yang mengatur nama pengenal usaha atau

profesi tersebut;

d. Reklame yang diselenggarakan oleh Pemerintah atau

Pemerintah Daerah.

e. Penyelenggara Reklame lainnya yang ditetapkan dengan

Peraturan Daerah.

2. Subjek Pajak Reklame dan Wajib Pajak Reklame

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang pajak daerah

dan retribusi daerah;

1) Subjek Pajak Reklame adalah orang pribadi atau Badan yang

menggunakan reklame

2) Wajib Pajak Reklame adalah orang pribadi atau Badan yang

menyelenggarakan reklame

3) Dalam hal Reklame diselenggarakan sendiri secara langsung oleh

orang pribadi atau Badan, Wajib Pajak Reklame adalah orang

pribadi atau Badan tersebut

4) Dalam hal reklame diselenggarakan melalui pihak ketiga, pihak

3. Dasar Pengenaan dan Cara Penghitungan Pajak

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang pajak daerah

dan retribusi daerah;

1) Dasar pengenaan Pajak Reklame adalah Nilai Sewa Reklame

2) Dalam hal Reklame diselenggarakan oleh pihak ketiga, Nilai Sewa

Reklame ditetapkan berdasarkan nilai kontrak reklame

3) Apabila reklame diselenggarakan sendiri, Nilai Sewa Reklame

dihitung dengan memperhatikan faktor jenis, bahan yang

digunakan, lokasi penempatan, jangka waktu penyelenggaraan,

jumlah dan ukuran media reklame

4) Dalam hal Nilai Sewa Reklame tidak diketahui dan atau dianggap

tidak wajar, Nilai Sewa Reklame ditetapkan dengan menggunakan

faktor-faktor

5) Cara perhitungan Nilai Sewa Reklame ditetapkan dengan Peraturan

Daerah

6) Hasil perhitungan Nilai Sewa Reklame ditetapkan dengan

Peraturan Kepala Daerah

4. Tarif Pajak Reklame

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang pajak daerah

dan retribusi daerah;

1) Tarif Pajak Reklame ditetapkan paling tinggi sebesar 25% (dua

puluh lima persen)

3) Besaran pokok Pajak Reklame yang terhutang dihitung dengan cara

mengalikan tarif dengan dasar pengenaan pajak

4) Pajak Reklame terhutang dipungut di wilayah daerah tempat

Reklame tersebut diselenggarakan.

D.Efisiensi Pajak Reklame

Efisiensi merupakan pencapaian output yang maksimum dengan input

tertentu atau dengan penggunaan input terendah untuk pencapaian output

tertentu. Efisiensi merupakan perbandingan input dengan output yang dikaitkan

dengan standar kinerja atau target yang telah ditetapkan menurut Mardiasmo

(2002: 4).

Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara

input yang digunakan dan output yang dihasilkan. Input yang dimaksud adalah

sumber daya yang digunakan untuk pelaksanaan suatu kebijakan, program atau

aktivitas. Input dapat dinyatakan dengan nilai uang, misalnya biaya operasional

objek pajak reklame dan biaya pengkajian reklame. Sedangkan output

merupakan hasil yang dicapai dari suatu program, aktivitas atau kebijakan.

Output dapat dinyatakan dengan nilai realisasi penerimaan pajak reklame.

Efisiensi digunakan untuk melihat semua biaya yang dikeluarkan

pemerintah daerah untuk merealisasikan penerimaan pajak reklame sehingga

ukuran ini dapat digunakan sebagai evaluasi bagi proses pengupayaan

penerimaan pajak reklame. Untuk menghitung tingkat efisiensi digunakan

Menurut Kepmendagri No.690.900.327 tahun 1996, apabila rumus diatas

nilainya < 60% masuk dalam kategori sangat efisien, 60-80% masuk kategori

efisien, 80-90% masuk kategori cukup efisien, 90-100% masuk kategori

kurang efisien dan > 100% dinyatakan tidak efisien.

E.Efektivitas Pajak Reklame

Efektivitas merupakan tingkat pencapaian hasil program dengan target yang

ditetapkan. Secara sederhana efektivitas merupakan perbandingan outcome

dengan output menurut Mardiasmo (2002: 4). Outcome adalah dampak yang

ditimbulkan dari suatu aktivitas tertentu, outcome seringkali dikaitkan dengan

tujuan (objetivitas) atau target yang hendak dicapai. Apabila suatu organisasi

telah berhasil mencapai tujuan, dalam hal ini target yang telah ditentukan,

maka organisasi tersebut dikatakan telah berjalan dengan efektif. Efektivitas

tidak menyatakan tentang berapa besar biaya yang telah dikeluarkan untuk

mencapai tujuan tersebut. Efektivitas hanya melihat apakah suatu program atau

kegiatan telah mencapai tujuan yang telah ditetapkan menurut Mardiasmo

(2002: 134).

Apabila konsep efektivitas ini dikaitkan dengan pemungutan pajak reklame

maka efektivitas mengukur hubungan antara hasil penerimaan pajak reklame

sejauh mana realisasi penerimaan pajak reklame telah berhasil mencapai

anggaran yang telah ditetapkan pada suatu periode tertentu.

Untuk menghitung tingkat efektivitas digunakan rumus sebagai berikut:

Menurut Kepmendagri No.690.900.327 tahun 1996, apabila rumus diatas

nilainya > 100% masuk kategori sangat efektif, 90-100% masuk kategori

efektif, 80-90% masuk kategori cukup efektif, 60-80% masuk kategori kurang

efektif dan < 60% masuk kategori tidak efektif.

F. Pengukuran Potensi Pajak Reklame

Potensi biasa diartikan sebagai kekuatan atau sumber daya yang dimiliki

untuk menghasilkan suatu output tertentu. Dalam hal ini, output yang dimaksud

yaitu penerimaan. Untuk melakukan pengukuran potensi dapat dilakukan

secara kuantitatif dan kualitatif. Pengukuran secara kuantitatif mengukur

jumlah penerimaan yang sanggup dihasilkan. Pengukuran secara kuantitatif

melihat potensi dari indikator-indikator yang membentuknya menurut

Anugroho (2006: 22)

1. Analisis Potensi

Potensi secara umum dapat diartikan sebagai kekuatan sumber daya

yang dimiliki yang digunakan untuk menghasilkan output tertentu.

sumber daya yang terdapat pada tiap jenis pajak reklame dalam

menghasilkan sejumlah penerimaan.

Menurut Hamrolie Harun dalam Anugroho (2006: 23) analisis

perhitungan potensi diperlukan dalam menetapkan target rasional. Dari

pendapat tersebut, dapat disimpulkan bahwa analisis potensi perlu

dilakukan untuk mengetahui bagaimana potensi tiap jenis pajak reklame.

Menurut Supramono dalam Wijayanti (2005: 26) potensi untuk tiap

jenis pajak dapat diketahui dengan cara membandingkan laju

pertumbuhan dan kontribusinya. Dengan posisi potensi yang telah

diketahui maka dapat diperkirakan rencana tindakan apa yang akan kita

lakukan untuk menggali potensi tersebut untuk menentukan besarnya

rencana penerimaan yang akan datang.

2. Laju Pertumbuhan dan Kontribusi

Pertumbuhan merupakan suatu kondisi yang menunjukan adanya

peningkatan pada suatu masa tertentu dibandingkan dengan masa

sebelumnya. Laju pertumbuhan merupakan perbandingan pertambahan

suatu variabel terhadap variabel awalnya. Dari pengertian tersebut, maka

laju pertumbuhan pajak reklame adalah perbandingan pertambahan

penerimaan pajak reklame pada tahun tertentu terhadap penerimaan pajak

reklame tahun sebelumnya menurut Anugroho (2006: 23)

Menurut Kamus Besar Bahasa Indonesia, kontribusi didefinisikan

sebagai “uang iuran (kepada perkumpulan dan sebagainya); sumbangan”.

reklame yaitu sumbangan tiap jenis pajak reklame terhadap pajak

reklame keseluruhan.

3. Pendekatan Matrik Boston Consulting Group (BCG)

Matrik BCG adalah matrik pangsa pertumbuhan yang pertama

dikembangkan oleh Boston Consulting Group pada akhir tahun 1960-an.

Matrik ini merupakan satu model portofolio yang pertama dan paling

dikenal. Matrik ini menganalisis dampak dari sumber daya yang

diinvestasikan dalam unit bisnis yang berbeda pada pendapatan dan arus

kas masa depan korporasi menurut Anugroho (2006: 24). Setiap unit

bisnis diposisikan dalam matrik dimana sumbu vertikal menunjukan

tingkat pertumbuhan industri dan sumbu horizontal memperlihatkan

pangsa pasar relatif unit.

Matrik pangsa pertumbuhan mengasumsikan bahwa perusahaan harus

menghasilkan kas dari bisnis dengan posisi kompetitif yang kuat di

dalam pasar. Tingkat pertumbuhan pasar adalah ukuran terdekat untuk

kejenuhan dan daya tarik industri sedangkan pangsa pasar refatif bisnis

adalah perkiraan untuk kekuatan kompetitifnya di dalam industri.

Penggolongan tiap unit bisnis dilakukan sebagai berikut:

1) Tanda Tanya :Bisnis di dalam industri yang tinggi

pertumbuhannya dengan pangsa pasar

relatif rendah.

2) Bintang :Bintang adalah pemimpin pasar dalam

3) Sapi Kas :Bisnis dengan pangsa relatif tinggi dari

pasar yang rendah pertumbuhannya.

Disebut sapi kas karena mereka terutama

menjadi generator laba dan kas di dalam

korporasi.

4) Anjing :Bisnis dengan pangsa pasar yang rendah

pertumbuhannya. Disebut anjing karena

meskipun bisa melahirkan kas, anjing

biasanya menghasilkan laba yang rendah

atau rugi.

Dengan mengadopsi model BCG tersebut untuk melakukan

pengukuran terhadap potensi pajak, maka bisnis yang dimaksud adalah

komponen pajak reklame. Pangsa pasar relatif bisnis merupakan

kontribusi tiap jenis pajak reklame terhadap pajak reklame keseluruhan.

Tingkat pertumbuhan pasar yang dimaksud adalah tingkat pertumbuhan

penerimaan tiap jenis pajak reklame. Maka dari itu, sebagaimana

penggolongan dalam matrik BCG, tiap jenis pajak reklame juga akan

digolongkan dalam empat kriteria potensi yaitu:

a) Prima :Jenis penerimaan yang memiliki

pertumbuhan dan kontribusi yang besar.

b) Gemuk :Jenis penerimaan yang memiliki kontribusi

diatas rata-rata, tetapi pertumbuhannya

c) Berkembang :Jenis penerimaan yang memiliki kontribusi

yang kecil, namun mengalami pertumbuhan

yang besar.

d) Terbelakang :Jenis penerimaan yang memiliki kontribusi

29

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus di Kota Yogyakarta,

Provinsi Daerah Istimewa Yogyakarta. Studi kasus merupakan penelitian yang

dilakukan terhadap suatu objek tertentu secara menyeluruh dan mendalam

sehingga hasil dari penelitian ini hanya berlaku untuk objek yang diteliti saja.

B.Tempat Penelitian dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di Dinas Pajak Daerah dan Pengelolaan Keuangan

Kota Yogyakarta di jalan kenari no.56 Yogyakarta.

2. Waktu Penelitian

Waktu penelitian dilakukan pada bulan Februari 2012 sampai Mei 2012.

C.Subjek dan Objek Penelitian

1. Subjek Penelitian

Subyek dalam penelitian ini adalah Dinas Pajak Daerah dan Pengelolaan

Keuangan Kota Yogyakarta.

2. Objek Penelitian

Objek dalam penelitian ini adalah data-data mengenai target dan realisasi

D.Data dan Teknik Pengumpulan Data

1. Data yang dibutuhkan dalam penelitian ini adalah :

1) Data langsung :

a. Data target penerimaan pajak reklame tahun anggaran 2007 sampai

dengan tahun 2011.

b. Data realisasi penerimaan pajak reklame tahun anggaran 2007

sampai dengan tahun 2011.

c. Data biaya pemungutan pajak reklame tahun anggaran 2007 sampai

dengan tahun 2011.

2)Data tidak langsung :

a. Gambaran umum Kota Yogyakarta.

2. Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah :

1) Wawancara

Wawancara adalah teknik pengumpulan data untuk memperoleh

informasi yang berkaitan dengan tujuan penelitian dengan cara

mengajukan pertanyaan-pertanyaan secara langsung kepada subjek

penelitian. Teknik ini digunakan untuk memperoleh informasi mengenai

data-data yang dibutuhkan, seperti sistem pemungutan pajak reklame dan

2) Dokumentasi

Dokumentasi adalah teknik pengumpulan data dengan cara

mengumpulkan data atau catatan tertulis yang relevan dan akurat. Teknik

ini digunakan untuk memperoleh data-data atau laporan realisasi

mengenai penerimaan pajak reklame.

E.Teknik Analisis Data

Analisis yang digunakan penulis untuk mengetahui efisiensi, efektivitas, dan

potensi pajak reklame sebagai berikut:

1. Permasalahan Pertama

Untuk menjawab rumusan masalah yang pertama yaitu apakah ada

perkembangan efisiensi dari penerimaan Pajak Reklame di Kota

Yogyakarta tahun 2007 sampai dengan tahun 2011. Langkah-langkah

yang akan dilakukan sebagai berikut:

a. Menghitung rasio efisiensi penerimaan Pajak Reklame dengan

langkah sebagai berikut :

1) Mengumpulkan data biaya pemungutan pajak reklame Kota

Yogyakarta tahun 2007 sampai dengan tahun 2011.

2) Mengumpulkan data realisasi penerimaan pajak reklame

Kota Yogyakarta tahun 2007 sampai dengan tahun 2011.

3) Melakukan perhitungan rasio efisiensi penerimaan pajak

reklame dengan menggunakan metode Cost of Collection

menghitung rasio efisiensi pajak reklame sebagai berikut

Menurut Kepmendagri No.690.900.327 tahun 1996

mengatakan bahwa penilaian terhadap efisiensi penerimaan

pajak reklame terdiri dari beberapa kategori yaitu apabila

nilainya < 60% masuk kategori sangat efisien, 60-80% masuk

kategori efisien, 80-90% masuk kategori cukup efisien,

90-100% masuk kategori kurang efisien dan > 90-100% dinyatakan

tidak efisien.

b. Mengetahui apakah ada perkembangan efisiensi dari

penerimaan Pajak Reklame di Kota Yogyakarta tahun 2007

menggunakan Metode Secular Trend/Trend. Trend dapat

digunakan untuk mengetahui pola data masa lampau, apakah

polanya naik terus, tetap atau turun. Untuk menjawab

permasalahan tersebut digunakan bentuk persamaan trend garis

lurus dengan metode Jumlah Kuadrat Terkecil (The Least

Square’s Method), dengan rumus sebagai berikut menurut

Subagyo (2003: 97-115):

Keterangan :

Dengan syarat ∑ X = 0

Y = Nilai variabel dependen, dalam hal ini adalah besarnya

efisiensi penerimaan Pajak Reklame Kota Yogyakarta tiap

tahun.

X = Nilai variabel independen dalam analisis trend adalah

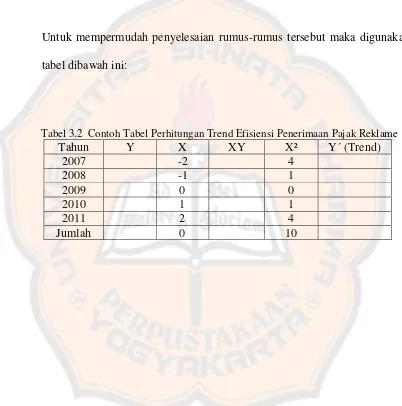

Untuk mempermudah penyelesaian rumus-rumus tersebut maka digunakan

tabel dibawah ini:

Tabel 3.2 Contoh Tabel Perhitungan Trend Efisiensi Penerimaan Pajak Reklame

Tahun Y X XY X² Y´ (Trend)

2007 -2 4

2008 -1 1

2009 0 0

2010 1 1

2011 2 4

Jumlah 0 10

a = Intercept Y, yakni nilai Y apabila X = 0

b = Lereng garis trend

n = Jumlah tahun, yaitu dari tahun 2007 sampai dengan tahun

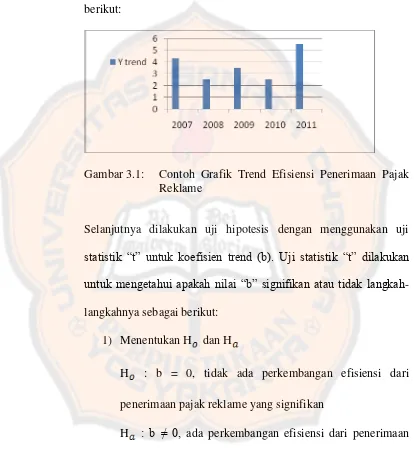

Setelah perhitungan trend efisiensi penerimaan pajak reklame

diketahui melalui perhitungan diatas, selanjutnya dapat

digambarkan penerapan garis trend dalam contoh grafik sebagai

berikut:

Gambar 3.1: Contoh Grafik Trend Efisiensi Penerimaan Pajak Reklame

Selanjutnya dilakukan uji hipotesis dengan menggunakan uji

statistik “t” untuk koefisien trend (b). Uji statistik “t” dilakukan untuk mengetahui apakah nilai “b” signifikan atau tidak langkah -langkahnya sebagai berikut:

1) Menentukan H dan H

H : b = 0, tidak ada perkembangan efisiensi dari

penerimaan pajak reklame yang signifikan

H : b ≠ 0, ada perkembangan efisiensi dari penerimaan pajak reklame yang signifikan.

2) Menentukan taraf nyata 5% dengan 2 sisi pengujian, maka

t-tabel yang digunakan dengan derajad kebebasan(df)

3) Menghitung harga statistik penguji dengan rumus:

Keterangan:

b = Perubahan variabel (Y) pertahun secara berkala

= Standart error koefisien

= Standart error of estimate

n = Banyaknya sampel yaitu jumlah data dari tahun 2007

sampai dengan tahun 2011

4) H Diterima jika harga terletak di daerah penerimaan H

yaitu:

H Ditolak jika harga berada di daerah penolakan H

yaitu:

>2,776 atau < - 2,776

Daerah Penerimaan DaerahPenolakan

- 2,776 2,776

2. Permasalahan Kedua

Untuk menjawab rumusan masalah yang kedua yaitu apakah ada

perkembangan efektivitas dari penerimaan Pajak Reklame di Kota

Yogyakarta tahun 2007 sampai dengan tahun 2011. Langkah-langkah

yang akan dilakukan sebagai berikut:

a. Menghitung rasio efektivitas penerimaan Pajak Reklame

dengan langkah sebagai berikut :

1) Mengumpulkan data realisasi penerimaan pajak reklame

Kota Yogyakarta tahun 2007 sampai dengan tahun 2011.

2) Mengumpulkan data target penerimaan pajak reklame Kota

Yogyakarta tahun 2007 sampai dengan tahun 2011.

3) Melakukan perhitungan rasio efektivitas penerimaan pajak

reklame dengan menggunakan metode Charge

menghitung rasio efisiensi pajak reklame sebagai berikut

Menurut Kepmendagri No.690.900.327 tahun 1996

mengatakan bahwa penilaian terhadap efektivitas penerimaan

pajak reklame terdiri dari beberapa kategori yaitu apabila

nilainya > 100% masuk kategori sangat efektif, 90-100%

masuk kategori efektif, 80-90% masuk kategori cukup efektif,

60-80% masuk kategori kurang efektif dan < 60% masuk

kategori tidak efektif.

b. Mengetahui apakah ada perkembangan efektivitas dari

penerimaan Pajak Reklame di Kota Yogyakarta tahun 2007

menggunakan Metode Secular Trend/Trend. Trend dapat

digunakan untuk mengetahui pola data masa lampau, apakah

polanya naik terus, tetap atau turun. Untuk menjawab

permasalahan tersebut digunakan bentuk persamaan trend garis

lurus dengan metode Jumlah Kuadrat Terkecil (The Least

Square’s Method), dengan rumus sebagai berikut menurut

Subagyo (2003: 97-115):

Keterangan:

Dengan syarat ∑ X = 0

Y = Nilai variabel dependen, dalam hal ini adalah besarnya

efektivitas penerimaan Pajak Reklame Kota Yogyakarta tiap

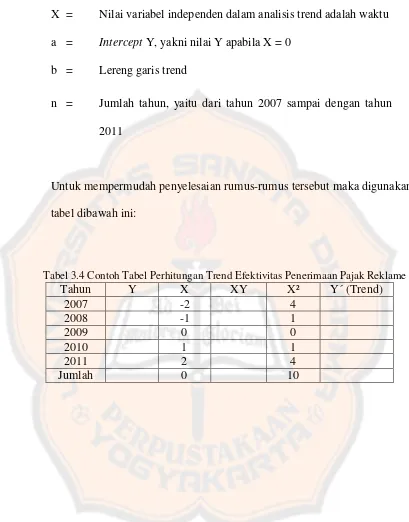

X = Nilai variabel independen dalam analisis trend adalah waktu

a = Intercept Y, yakni nilai Y apabila X = 0

b = Lereng garis trend

n = Jumlah tahun, yaitu dari tahun 2007 sampai dengan tahun

2011

Untuk mempermudah penyelesaian rumus-rumus tersebut maka digunakan

tabel dibawah ini:

Tabel 3.4 Contoh Tabel Perhitungan Trend Efektivitas Penerimaan Pajak Reklame

Tahun Y X XY X² Y´ (Trend)

2007 -2 4

2008 -1 1

2009 0 0

2010 1 1

2011 2 4

Setelah perhitungan trend efektivitas penerimaan pajak reklame

diketahui melalui perhitungan diatas, selanjutnya dapat

digambarkan penerapan garis trend dalam contoh grafik sebagai

berikut:

Gambar 3.2: Contoh Grafik Trend Efektivitas Penerimaan Pajak Reklame

Selanjutnya dilakukan uji hipotesis dengan menggunakan uji

statistik “t” untuk koefisien trend (b). Uji statistik “t” dilakukan

untuk mengetahui apakah nilai “b” signifikan atau tidak langkah -langkahnya sebagai berikut:

1) Menentukan H dan H

H : b = 0, tidak ada perkembangan efektivitas dari

penerimaan pajak reklame yang signifikan

2) Menentukan taraf nyata 5% dengan 2 sisi pengujian, maka

t-tabel yang digunakan dengan derajad kebebasan(df) n-1

= 5 – 1 = 4 diperoleh harga t-tabel ± 2,776

3) Menghitung harga statistik penguji dengan rumus:

Keterangan:

b = Perubahan variabel (Y) pertahun secara berkala

= Standart error koefisien

= Standart error of estimate

n = Banyaknya sampel yaitu jumlah data dari tahun 2007

4) H Diterima jika harga terletak di daerah penerimaan H

yaitu:

< 2,776 atau > - 2,776

H Ditolak jika harga berada di daerah penolakan H yaitu:

>2,776 atau < - 2,776

Daerah Penerimaan DaerahPenolakan

- 2,776 2,776

3. Permasalahan Ketiga

Untuk menjawab rumusan masalah yang ketiga yaitu posisi potensi tiap

Pajak Reklame di Kota Yogyakarta tahun 2007 sampai dengan tahun

2011, dapat ditempuh dengan langkah sebagai berikut (Haning dan

Radianto, 2005):

a. Menghitung kontribusi tiap jenis pajak reklame

Analisis ini digunakan untuk mengetahui berapa besar peranan atau

Data yang akan diambil :

1) Data realisasi penerimaan tiap jenis pajak reklame per tahun

2) Data realisasi penerimaan pajak reklame secara keseluruhan.

Tabel 3.5 Contoh Tabel Kontribusi Tiap Jenis Pajak Reklame Terhadap Pajak Reklame Tahun 2007-2011

Besar kontribusi tiap jenis pajak reklame terhadap pajak reklame tahun 2007-2011

Jenis pajak reklame

2007 2008 2009 2010 2011

Papan

Kain

Melekat

Selebaran

Berjalan

Udara

Baliho

Cahaya

Sekaten

Tabel 3.6 Contoh Tabel Rasio Kontribusi Tiap Jenis Pajak Reklame Terhadap Pajak Reklame Tahun 2007-2011

Jenis pajak reklame Rata-rata kontribusi tahun 2007-2011

Rasio kontribusi

Papan

Kain

Melekat

Selebaran

Berjalan

Udara

Baliho

Cahaya

Sekaten

Rata-rata kontribusi Pajak Reklame

Perhitungan :

Rumus rata-rata kontribusi tahun 2007-2011 :

Jumlah kontribusi tiap jenis pajak reklame

Jumlah periode tahun anggaran

b. Menghitung laju pertumbuhan tiap jenis pajak reklame dengan

langkah sebagai berikut:

1) Mengumpulkan data realisasi penerimaan pajak reklame Kota

2) Melakukan perhitungan laju pertumbuhan dari penerimaan

pajak reklame. Rumus yang akan digunakan sebagai berikut:

Keterangan :

Yx = Penerimaan tiap jenis pajak reklame tahun tertentu.

Yx-1 = Penerimaan tiap jenis pajak reklame tahun sebelumnya.

Tabel 3.7 Contoh Tabel Laju Pertumbuhan Penerimaan Tiap Jenis Pajak Reklame

Jenis pajak reklame

2008 2009 2010 2011

Papan

Kain

Melekat

Selebaran

Berjalan

Udara

Baliho

Cahaya

Sekaten

Jumlah rata-rata

Tabel 3.8 Contoh Tabel Rasio Pertumbuhan Penerimaan Tiap Jenis Pajak Reklame

Jenis pajak reklame Rata-rata

pertumbuhan tahun 2007-2011

Rasio pertumbuhan

Papan

Kain

Melekat

Selebaran

Berjalan

Udara

Baliho

Cahaya

Sekaten

Rata-rata

c. Pendekatan Metode Matrik Boston Consulting Group (BCG)

Untuk mengetahui potensi tiap jenis pajak reklame dapat dilakukan

dengan cara membandingkan antara rasio kontribusi dengan rasio

pertumbuhan pajak reklame (Haning dan Radianto, 2005):

Tabel 3.9 Contoh Tabel Rasio Kontribusi dan Rasio Pertumbuhan Tiap Jenis Pajak Reklame Tahun 2007-2011

Jenis pajak reklame Rasio Kontribusi Rasio pertumbuhan

Papan

Kain

Melekat

Selebaran

Berjalan

Udara

Baliho

Cahaya

Sekaten

Matrik digunakan untuk memetakan potensi tiap jenis pajak reklame

menjadi empat kategori potensi yaitu Prima, Gemuk, Berkembang,

Terbelakang berdasarkan tingkat rasio kontribusi dan laju

pertumbuhannya, yaitu:

a Prima Jenis penerimaan yang memiliki

pertumbuhan dan kontribusi yang

besar.

b Gemuk Jenis penerimaan yang memiliki

kontribusi diatas rata-rata, tetapi

pertumbuhannya kecil.

c Berkembang Jenis penerimaan yang memiliki

kontribusi yang kecil, namun

mengalami pertumbuhan yang besar.

d Terbelakang Jenis penerimaan yang memiliki

kontribusi dan pertumbuhan yang

kecil.

PERTUMBUHAN

≥ 1 ≤ 1

KONTRIBUSI ≥ 1 PRIMA GEMUK

50

BAB IV

GAMBARAN UMUM

A.Sejarah Singkat Berdirinya Pemerintah Kota Yogyakarta

Kota Yogyakarta didirikan pada tahun 1755, bersamaan dengan

dibangunnya Kraton Ngayogyakarta Hadiningrat oleh Sri Sultan Hamengku

Buwono I di Bekas Hutan Bering, suatu kawasan diantara Sungai Winongo dan

Sungai Code dimana lokasi tersebut nampak strategis menurut segi pertahanan

keamanan pada waktu itu.

Pemerintah Kotamadya Yogyakarta baru dibentuk sejak tanggal 7 Juni 1947

dimana saat berdirinya disebut sebagai Kota Praja. Berbeda dengan kota

lainnya, di jaman penjajahan Belanda kota Yogyakarta memang belum pernah

menjadi kota otonom. Jadi kota Yogyakarta belum pernah memiliki

pemerintahan tersendiri. Kota Praja Yogyakarta yang lahir dengan

ditetapkannya Undang-Undang Nomor 17 Tahun 1947 yang membentuk kota

Yogyakarta sebagai Haminte Kota atau Kota Otonom. Undang-Undang

tersebut merupakan produk perundang-undangan di jaman kemerdekaan

tertanggal 7 Juni 1947. Kotamadya Yogyakarta yang dikenal sebagai kota

perjuangan itu, bukan dilahirkan oleh penjajahan, melainkan dilahirkan pada

masa kemerdekaan, bahkan lahir pada saat perjuangan nasional, ketika bangsa

Indonesia sedang menegakan kedaulatan negara setelah Proklamasi 17 Agustus

Sesudah Proklamasi Kemerdekaan tanggal 17 Agustus 1945 Sri Sultan

Hamengku Buwono IX maupun Sri Paduka Paku Alam VIII menerima piagam

pengangkatan menjadi Gubernur dan Wakil Gubernur Propinsi DIY dari

Presiden Republik Indonesia, maka pada tanggal 5 September 1945, beliau

mengeluarkan amanatnya yang pertama yang menyatakan, bahwa daerah

Kasultanan dan daerah Pakualaman merupakan Daerah Istimewa dan menjadi

bagian dari Republik Indonesia. Selanjutnya pada tanggal 30 Oktober 1945

beliau mengeluarkan amanatnya yang kedua yang menyatakan, bahwa

pelaksanaan Pemerintahan di Daerah Istimewa Yogyakarta akan dilakukan

oleh Sri Sultan Hamengku Buwono IX dan Sri Paduka Paku Alam VIII

bersama-sama Badan Pekerja Komite Nasional Indonesia.

Kota Yogyakarta, baik yang menjadi bagian dari Kasultanan maupun

menjadi bagian dari Pakualaman telah dapat dibentuk satu DPR Kota dan

Dewan pemerintahan kota yang dipimpin oleh Kedua Bupati Kota Kasultanan

dan Pakualaman, akan tetapi kota Yogyakarta belum menjadi Kota Praja atau

Kota Otonom, sebab kekuasaan otonom yang meliputi bidang pemerintahan

masih tetap di Pemerintahan Daerah Istimewa Yogyakarta.

Otonomi baru diserahkan dengan lahirnya Undang-Undang Nomor 17

Tahun 1947 dimana pasal 1 menyatakan bahwa Kabupaten Kota Yogyakarta

yang meliputi wilayah Kasultanan dan Pakualaman serta beberapa daerah dari

Kabupaten Bantul yang sekarang menjadi Kecamatan Kotagede dan

Umbulharjo ditetapkan sebagai daerah yang berhak mengatur dan mengurus

Menurut Kamus Besar Bahasa Indonesia, Haminte didefinisikan sebagai

pemerintahan Kota Praja pada masa pendudukan Belanda.

Secara Yuridis formal Kota Yogyakarta pada tanggal 7 Juni 1947 telah sah

menjadi Kota Otonom yang telah dibentuk berdasarkan Undang-Undang

Perangkat Pemerintahan sudah ada seperti: DPRD, Walikota, wewenangnya

telah jelas dan APBD pertamanya juga telah dilampirkan pada Undang-Undang

pembentukan tersebut. Hanya penyerahan wewenang dari Daerah Istimewa

Yogyakarta kepada Kota Praja Yogyakarta yang menjadi haknya Menurut

Undang-Undang belum dilaksanakan.

Jika kita melihat keluarnya Undang-Undang Pembentukan Haminte Kota

Yogyakarta pada tanggal 7 Juni 1947, maka Kota Yogyakarta dibentuk sebagai

Kota Praja sebelum clash I. Akan tetapi jika kita melihat penyerahan

wewenang itu secara riil dari Daerah Istimewa Yogyakarta kepada Kota Praja

Yogyakarta baru terjadi dalam tahun 1951, maka untuk melaksanakan

penyerahan wewenang otonomi tersebut disebabkan terjadinya clash I dan

clash II setelah keluarnya Undang-Undang Nomor 17 Tahun 1947, selain itu

juga disebabkan oleh berbagai hal diantaranya;

1) Membentuk Kota Yogyakarta sebagai kota otonomi harus melalui

Undang-Undang

2) Dengan terbentuknya Kota Yogyakarta, maka akan merupakan bagian

yang terpisah dari daerah Kasultanan dan Pakualaman serta memiliki

Nampaknya dalam pembentukan Haminte kota Yogyakarta kurang

memperhatikan hal tersebut, sebab pada tanggal 7 Juni 1947 itu status Daerah

Istimewa Yogyakarta belum diatur dengan Undang-Undang oleh pemerintahan

pusat sesuai dengan pasal 18 UUD 1945, padahal kota Yogyakarta lebih dahulu

dibentuk oleh Pemerintah Pusat sebagai Haminte Kota dengan

Undang-Undang. Ini akan berakibat bahwa pemerintah Daerah Istimewa Yogyakarta

akan kehilangan kekuasaan dan pengawasan terhadap pemerintah Haminte

Kota Yogyakarta. Sehubungan dengan hal itu Pemerintah Daerah Istimewa

Yogyakarta belum bersedia menyerahkan sebagian wewenangnya, sebelum

status Daerah Istimewa Yogyakarta ditentukan, maka Haminte Kota

Yogyakarta tetap menjadi bagian dari Daerah Istimewa Yogyakarta dan tetap

mempunyai wewenang untuk mengawasi jalannya Pemerintahan Haminte Kota

Yogyakarta.

Masalah itu bisa diatasi setelah dikeluarkan Undang-Undang Nomor 22

Tahun 1948 yang mengatur tentang pokok-pokok Pemerintahan Daerah di

seluruh wilayah dan berdasarkan Undang-Undang pokok Pemerintahan Daerah

tersebut dikeluarkan Undang-Undang Pembentukan Daerah Istimewa

Yogyakarta Nomor: 3 jo.19 tanggal 15 Agustus 1950 dan bersamaan dengan

itu dikeluarkan Undang-Undang Nomor 16 Tahun 1950 yang merubah

Undang-Undang Nomor 17 Tahun 1947, dengan demikian Daerah Istimewa

Yogyakarta maupun Kota Pradja Yogyakarta sama-sama ditetapkan sebagai

Daerah Otonom berdasarkan Undang-Undang Pemerintahan Daerah Nomor 22

Praja Yogyakarta sebagai Daerah Tingkat II sekaligus menjadi bagian dari

Daerah Istimewa Yogyakarta.

B.Keadaan Geografis

1. Keadaan Alam

Kota Yogyakarta terletak antara 110°24'19''-110°28'53'' Bujur Timur

dan antara 07°49'26''-07°15'24'' Lintang Selatan, dengan luas sekitar 32,5

Km² atau 1,02% dari luas wilayah Provinsi Daerah Istimewa Yogyakarta.

Jarak terjauh dari Utara ke Selatan kurang lebih 7,5 Km dan dari Barat ke

Timur kurang lebih 5,6 Km.

Kota Yogyakarta yang terletak di daerah lereng aliran gunung Merapi

memiliki kemiringan lahan yang relatif (antara 0-2%) dan berada pada

ketinggian rata-rata 114 meter dari permukaan air laut (dpa). Sebagian

wilayah dengan luas 1.657 hektar terletak pada ketinggian kurang dari 100

meter dan sisanya (1.593 hektar) berada pada ketinggian antara 100-199

meter dpa. Sebagian besar jenis tanahnya adalah regosol.

Terdapat 3 sungai yang mengalir dari arah Utara ke Selatan yaitu:

Sungai Gajahwong yang mengalir di bagian timur kota, Sungai Code di

bagian tengah dan Sungai Winongo di bagian barat kota.

Secara administratif Kota Yogyakarta terdiri dari 14 kecamatan dan 45

kelurahan dengan batas wilayah:

Sebelah Utara : Kabupaten Sleman

Sebelah Selatan : Kabupaten Bantul

Sebelah Barat : Kabupaten Bantul dan Sleman

2. Iklim

Secara umum, rata-rata curah hujan tetinggi selama tahun 2010 terjadi

pada bulan Desember, yaitu sebanyak 511,8 mm dan terendah terjadi pada

bulan Juli (57,9 mm). Rata-rata hari hujan per bulan adalah 14,21 hari.

Kelembaban udara rata-rata cukup tinggi, tertinggi terjadi pada bulan

Februari sebesar 84,5 persen dan terendah pada bulan September sebesar

78 persen. Tekanan udara rata-rata 1.009,8 mb dan suhu udara rata-rata

27,3°C.

C.Pemerintahan

1. Pemerintah Daerah

Pemerintah daerah adalah Kepala Daerah beserta perangkat daerah

lainnya sebagai Badan Eksekutif Daerah. Pemerintah Kota Yogyakarta

dipimpin oleh seorang Walikota sebagai kepala eksekutif yang dibantu

oleh seorang Wakil Walikota.

Dewan Perwakilan Rakyat (DPRD) adalah Badan Legislatif Daerah.

DPRD Kota Yogyakarta masa bhakti 2009-2014 terdiri dari 40 orang