SISTEM INFORMASI AKUNTANSI

(Studi Kasus : Perusahaan Plastik Sumber Agung Klaten)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Memperoleh Gelar Sarjana Komputer

Program Studi Teknik Informatika

Disusun oleh: Fx. Ari Wijayanti

NIM : 065314030

JURUSAN TEKNIK INFORMATIKA

FAKULTAS SAINS dan TEKNOLOGI

UNIVERSITAS SANATA DHARMA

ii

THE ACCOUNTING INFORMATION SYSTEM

(A Case Study at Sumber Agung Klaten Plastic Company )

A THESIS

Presented as Partial Fulfillment of the Requirements To Obtain the Sarjana Komputer Degree In Informatics Engineering Department

By:

FX. Ari Wijayanti NIM : 065314030

DEPARTMENT OF INFORMATICS ENGINEERING FACULTY OF SCIENCE AND TECHNOLOGY

SANATA DHARMA UNIVERSITY YOGYAKARTA

2011

iii

SKRIPSI

SISTEM INFORMASI AKUNTANSI

iv

SKRIPSI

SISTEM INFORMASI AKUNTANSI

(Studi Kasus : Perusahaan Plastik Sumber Agung Klaten)

v

HALAMAN MOTTO

Anda tidak dapat menolak basah saat berenang, demikian juga dengan kegagalan, Anda tidak dapat menolaknya saat berjuang

(Bong Chandra)

Selama takut mencoba, kamu tidak akan pernah tahu seberapa hebatnya dirimu

Kunci Segala KESUKSESAN adalah 3M: MENETAPKAN target, mau MELANGKAH, dan tahap terpenting adalah MENUNTASKANNYA

vi

PERNYATAAN KEASLIAN KARYA

vii

PERNYATAAN PERSETUJUAN

viii

ABSTRAK

Perusahaan Sumber Agung Klaten adalah sebuah perusahaan manufaktur

yang bergerak dalam bidang produksi plastik. Seperti perusahaan lain pada

umumnya, perusahaan inipun harus mengolah data keuangan dengan tepat dan

dalam waktu yang singkat.

Pada saat ini segala aktivitas pengolahan data keuangan pada perusahaan

Sumber Agung Klaten masih dilakukan secara manual, sehingga membutuhkan

waktu yang lama untuk membuat laporan keuangan. Selain itu, kurangnya

ketelitian dalam melakukan penghitungan mengakibatkan sering terjadinya

ketidaksinkronan antara jumlah saldo real dengan jumlah saldo yang tercatat. Dari

latar belakang tersebut, maka dibangun sebuah Sistem Informasi Akuntansi Pada

Perusahaan Sumber Agung yang diharapkan dapat membantu proses pembuatan

laporan keuangan dengan lebih mudah dan hasil yang akurat. Sistem ini dibuat

menggunakan teknologi JSP dan MySql sebagai database-nya.

Hasil akhir yang diperoleh adalah sebuah sistem informasi akuntansi yang

mampu menghasilkan laporan keuangan (neraca, laporan perubahan modal dan

laporan rugi laba). Menurut hasil ujicoba pengguna, sistem inipun telah

dinyatakan dapat membantu akuntan untuk menghasilkan laporan keuangan

dengan lebih mudah dan akurat sesuai dengan kebutuhan perusahaan.

ix

ABSTRACT

Sumber Agung Klaten company is a manufacturing company engaged in

plastics manufacturing. Like other companies in general, even this company must

process financial data accurately and in a short time.

At this time all the activities of financial data processing Sumber Agung

Klaten company still done manually, so it takes a long time to make the financial

statements. In addition, the lack of precision in calculating the result is often a gap

between the amount of real balances with the balance recorded. From this

background, then constructed an Accounting Information System At Sumber

Agung Klaten Company which is expected to help the financial reporting process

faster and more accurate results. The system is built using JSP technology and

MySql as its database.

The final result obtained is an accounting information system that is able

to produce financial statements (balance sheet, statement of changes in capital and

income statement). According to the results of user testing, even this system has

been declared to help accountants to generate financial reports quickly and

x

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa karena atas segala berkat dan

rahmat-Nya penulis dapat menyelesaikan skripsi dengan judul “Sistem Informasi

Akuntansi (Studi Kasus : Perusahaan Plastik Sumber Agung Klaten) ”.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Komputer Program Studi Teknik informatika

Universitas Sanata Dharma Yogyakarta.

Dengan terselesaikannya penulisan skripsi ini, penulis mengucapkan

terima kasih kepada pihak-pihak yang telah membantu memberikan dukungan

baik berupa masukan ataupun berupa saran. Ucapan terima kasih

sebanyak-banyaknya ditujukan kepada :

1. Bapak, Ibu serta Eyang yang telah memberi dukungan kepada penulis baik

moral, spiritual maupun material selama masa studi.

2. Ibu Agnes Maria Polina, S.Kom.,M.Sc. selaku dosen pembimbing yang

telah memberikan dukungan, bantuan dan dorongan kepada penulis selama

mengikuti proses perkuliahan sampai dengan penyelesaian skripsi ini.

3. Bapak Yosef Agung Cahyanta,.S.T,M.T. selaku Dekan Fakultas Sains dan

Teknologi Universitas Sanata Dharma Yogyakarta.

4. Ibu Ridowati Gunawan, S.Kom.,M.T. selaku Ketua Jurusan Teknik

Informatika Fakultas Sains dan Teknologi Universitas Sanata Dharma

Yogyakarta.

5. Bapak Ariep selaku pemilik Perusahaan Plastik Sumber Agung Klaten

yang telah memberikan kesempatan untuk melakukan studi kasus

Perusahaan Plastik Sumber Agung Klaten.

6. Theresia atas doa dan dukungannya.

7. Semua teman-teman Teknik Informatika angkatan 2006.

Dalam penulisan skripsi ini, pastilah masih banyak kekurangan dan hal

yang perlu diperbaiki. Oleh karena itu saran dan kritik dari pembaca yang

sekiranya dapat membangun sangat penulis harapkan.

xi

Akhir kata, semoga penulisan skripsi ini berguna untuk menambah

wawasan ataupun menjadi referensi bagi para pembaca sekalian khususnya bagi

xii

DAFTAR ISI

JUDUL ... i

SKRIPSI ... iii

SKRIPSI ... iv

HALAMAN MOTTO ... iv

PERNYATAAN KEASLIAN KARYA ... vi

PERNYATAAN PERSETUJUAN ... vii

ABSTRAK ... vii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xviii

DAFTAR GAMBAR ... xix

BAB I PENDAHULUAN ... 1

1.1Belakang Masalah ... 1

1.2Rumusan Masalah ... 2

1.3Batasan Masalah ... 2

1.4Tujuan dan Manfaat Penelitian ... 3

1.5Metodologi Penelitian ... 3

1.6Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

2.1Sistem, Informasi, dan Sistem Informasi Akuntansi ... 7

2.1.1 Sistem ... 7

2.1.2 Informasi ... 7

2.1.3 Sistem Informasi Akuntansi ... 8

2.2Akuntansi ... 8

2.2.1 Definisi Akuntansi ... 8

2.2.2 Siklus Akuntansi ... 9

2.2.3 Rekening Akun ... 10

xiii

2.2.4 Jurnal ... 11

2.2.5 Buku Besar ... 11

2.2.6 Neraca Saldo ... 11

2.2.7 Laporan Keuangan ... 12

2.2.7.1 Neraca ... 12

2.2.7.2 Laporan Laba-Rugi ... 13

2.2.7.3 Laporan Perubahan Modal... 14

2.3Metodologi FAST ... 14

2.4HTML (Hypertext Markup Language) ... 18

2.5Java Server Pages (JSP) ... 19

2.6MySQL ... 20

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 21

3.1 Analisis Sistem ... 21

3.1.1 Fase Definisi Ruang Lingkup (Scope Definition Phase) ... 21

3.1.2 Fase Analisis Masalah (Problem Analysis Phase) ... 21

3.1.2.1 Gambaran Sistem Lama ... 21

3.1.2.2 Gambaran Sistem Baru ... 22

3.1.3 Fase Analisis Kebutuhan (Requirements Analysis Phase) ... 23

3.1.3.1 Analisis Kebutuhan Pengguna... 23

3.1.3.1.1 Use case diagram aktor Kepala Akuntan ... 24

3.1.3.1.2 Use case diagram aktor Asisten Akuntan ... 26

3.1.3.1.3 Narasi use case ... 27

3.2 Perancangan Sistem... 50

3.2.1 Fase Desain Logikal (Logical Design Phase) ... 50

3.2.1.1 Subsistem Manajemen Proses ... 50

3.2.2 Fase Desail Fisikal (Physical Design Phase) ... 58

3.2.2.1 Subsistem Manajemen Data ... 58

3.2.2.1.1 Entity Relational Diagram ... 58

xiv

3.2.2.2 Perancangan Subsistem Dialog ... 60

3.2.2.2.1 Halaman login ... 60

3.2.2.2.2 Halaman utama kepala akuntan ... 60

3.2.2.2.3 Halaman master akun... 61

3.2.2.2.4 Halaman tambah akun ... 61

3.2.2.2.5 Halaman ubah akun ... 62

3.2.2.2.6 Halaman jenis akun... 62

3.2.2.2.7 Halaman tambah jenis akun ... 63

3.2.2.2.8 Halaman ubah jenis akun ... 63

3.2.2.2.9 Halaman kelompok akun ... 64

3.2.2.2.10 Halaman tambah kelompok akun ... 64

3.2.2.2.11 Halaman ubah kelompok akun ... 65

3.2.2.2.12 Halaman kategori akun ... 65

3.2.2.2.13 Halaman tambah kategori akun ... 66

3.2.2.2.14 Halaman ubah kategori akun ... 66

3.2.2.2.15 Halaman buat user ... 67

3.2.2.2.16 Halaman tambah user ... 67

3.2.2.2.17 Halaman ubah user ... 68

3.2.2.2.18 Halaman utama asisten akuntan... 68

3.2.2.2.19 Halaman daftar akun ... 69

3.2.2.2.20 Halaman set modal ... 70

3.2.2.2.21 Halaman jurnal voucher ... 70

3.2.2.2.22 Halaman tambah voucher ... 71

3.2.2.2.23 Halaman detail transaksi ... 71

3.2.2.2.24 Halaman tambah detail transaksi ... 72

3.2.2.2.25 Halaman jurnal umum ... 72

3.2.2.2.26 Halaman buku besar ... 73

xv

3.2.2.2.27 Halaman neraca saldo ... 74

3.2.2.2.28 Halaman laporan keuangan ... 74

3.2.2.2.29 Halaman ubah username & password ... 75

3.2.2.2.30 Halaman ubah data user ... 76

3.2.2.2.31 Halaman logout ... 76

BAB IV IMPLEMENTASI SISTEM ... 77

4.1 Implementasi Subsistem Manajemen Data ... 77

4.2 Koneksi ke MySQL ... 80

4.3 Implementasi Subsistem Dialog ... 80

4.3.1 Interface kepala akuntan ... 80

4.3.1.1 Halaman Login... 81

4.3.1.2 Halaman Utama Kepala Akuntan ... 81

4.3.1.3 Halaman Master Akun... 82

4.3.1.4 Halaman Tambah Akun ... 83

4.3.1.5 Halaman Ubah Akun ... 85

4.3.1.6 Halaman Hapus Akun ... 85

4.3.1.7 Halaman Jenis Akun ... 86

4.3.1.8 Halaman Tambah Jenis Akun ... 87

4.3.1.9 Halaman Ubah Jenis Akun ... 88

4.3.1.10 Halaman Hapus Jenis Akun ... 89

4.3.1.11 Halaman Kelompok Akun ... 90

4.3.1.12 Halaman Tambah Kelompok Akun ... 91

4.3.1.13 Halaman Ubah Kelompok Akun ... 92

4.3.1.14 Halaman Hapus Kelompok Akun ... 92

4.3.1.15 Halaman Kategori Akun ... 93

4.3.1.16 Halaman Tambah Kategori Akun ... 94

4.3.1.17 Halaman Ubah Kategori Akun ... 95

xvi

4.3.1.19 Halaman Buat User ... 97

4.3.1.20 Halaman Tambah User ... 98

4.3.1.21 Halaman Ubah User ... 99

4.3.1.22 Halaman Hapus User ... 100

4.3.2 Interface Asisten Akuntan ... 100

4.3.2.1 Halaman Utama Asisten Akuntan ... 100

4.3.2.2 Halaman Daftar Akun ... 101

4.3.2.3 Halaman Set Modal ... 102

4.3.2.4 Halaman Ubah Modal ... 103

4.3.2.5 Halaman Jurnal Voucher ... 105

4.3.2.6 Halaman Tambah Jurnal Voucher... 106

4.3.2.7 Halaman Tambah Detail Transaksi Jurnal Voucher ... 107

4.3.2.8 Halaman Lihat Detail Transaksi Jurnal Voucher ... 108

4.3.2.9 Halaman Ubah Detail Transaksi Jurnal Voucher... 109

4.3.2.10 Halaman Lihat Jurnal Koreksi ... 110

4.3.2.11 Halaman Jurnal Umum ... 1111

4.3.2.12 Halaman Buku Besar ... 113

4.3.2.13 Halaman Neraca Saldo ... 116

4.3.2.14 Halaman Laporan Keuangan ... 117

4.3.2.15 Halaman Lihat Username & Password ... 123

4.3.2.16 Halaman Ubah Username & Password ... 124

4.3.2.17 Halaman Logout ... 125

BAB V ANALISIS HASIL ... 126

5.1 Analisa hasil uji coba di Lab ... 126

5.2 Analisa hasil uji coba terhadap user ... 127

5.2.1 Form Kuesioner ... 127

5.2.2 Hasil dan Pembahasan ... 129

BAB VI PENUTUP ... 134

xvii

6.1 Kesimpulan ... 134

6.2 Saran ... 135

xviii

DAFTAR TABEL

Tabel 3.1 Narasi use case proses Login ... 27

Tabel 3.2 Narasi use case proses Logout ... 27

Tabel 3.3 Narasi use case proses Tambah Akun ... 28

Tabel 3.4 Narasi use case proses Ubah Akun ... 29

Tabel 3.5 Narasi use case proses Hapus Akun ... 29

Tabel 3.6 Narasi use case proses Tambah Kategori Akun ... 30

Tabel 3.7 Narasi use case proses Ubah Kategori Akun ... 31

Tabel 3.8 Narasi use case proses Hapus Kategori Akun... 31

Tabel 3.9 Narasi use case proses Tambah Kelompok Akun ... 32

Tabel 3.10 Narasi use case proses Ubah Kelompok Akun ... 33

Tabel 3.11 Narasi use case proses Hapus Kelompok Akun ... 33

Tabel 3.12 Narasi use case proses Tambah Jenis Akun ... 34

Tabel 3.13 Narasi use case proses Ubah Jenis Akun ... 35

Tabel 3.14 Narasi use case proses Hapus Jenis Akun ... 35

Tabel 3.15 Narasi use case proses Tambah User ... 36

Tabel 3.16 Narasi use case proses Ubah User ... 37

Tabel 3.17 Narasi use case proses Hapus User ... 37

Tabel 3.18 Narasi use case proses Lihat Jurnal Umum ... 38

Tabel 3.19 Narasi use case proses Lihat Jurnal Koreksi ... 39

Tabel 3.20 Narasi use case proses Lihat Buku Besar ... 39

Tabel 3.21 Narasi use case proses Lihat Neraca Saldo ... 40

Tabel 3.22 Narasi use case proses Lihat Laporan Laba Rugi ... 40

Tabel 3.23 Narasi use case proses Lihat Neraca ... 41

Tabel 3.24 Narasi use case proses Lihat Laporan Perubahan Modal ... 42

Tabel 3.25 Narasi use case proses Lihat Daftar Akun ... 43

Tabel 3.26 Narasi use case proses Tambah Jurnal Voucher ... 43

Tabel 3.27 Narasi use case proses Hapus Jurnal Voucher ... 44

Tabel 3.28 Narasi use case proses Lihat Detail Transaksi ... 45

Tabel 3.29 Narasi use case proses Tambah Detail Transaksi ... 45

Tabel 3.30 Narasi use case proses Ubah Detail Transaksi ... 46

Tabel 3.31 Narasi use case proses Hapus Detail Transaksi ... 47

Tabel 3.32 Narasi use case proses Posting Jurnal Umum ... 48

Tabel 3.33 Narasi use case proses Koreksi ... 49

Tabel 3.34 Narasi use case proses Ubah Username & Password ... 49

Tabel 5.35 Hasil kuesioner pertanyaan pertama ... 129

Tabel 5.36 Hasil kuesioner pertanyaan kedua ... 130

Tabel 5.37 Hasil kuesioner pertanyaan ketiga ... 130

Tabel 5.38 Hasil kuesioner pertanyaan keempat ... 131

Tabel 5.39 Hasil kuesioner pertanyaan kelima... 132

Tabel 5.40 Hasil kuesioner pertanyaan keenam ... 132

xix

DAFTAR GAMBAR

Gambar 3.1 Use case diagram kepala akuntan ... 25

Gambar 3.2 Use case diagram asisten akuntan ... 26

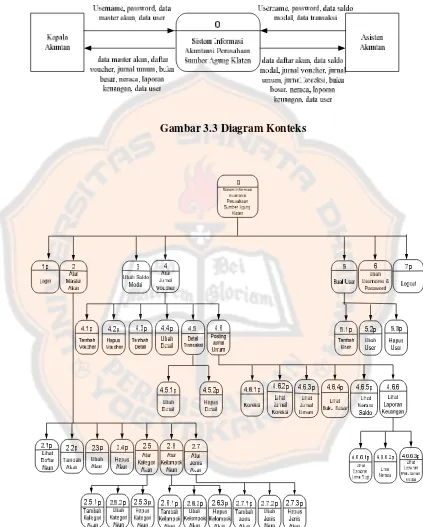

Gambar 3.3 Diagram Konteks ... 51

Gambar 3.4 Diagram Berjenjang ... 51

Gambar 3.5 DAD Level 0 (Overview Diagram) ... 52

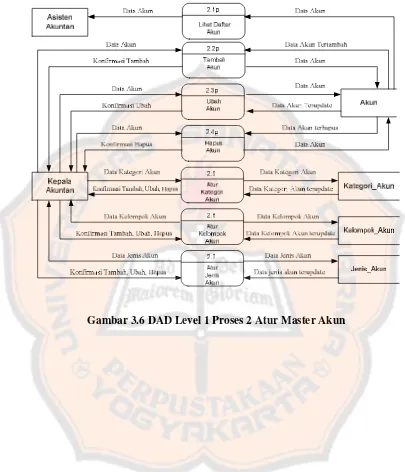

Gambar 3.6 DAD Level 1 Proses 2 Atur Master Akun ... 53

Gambar 3.7 DAD Level 1 Proses 4 Jurnal Voucher ... 54

Gambar 3.8 DAD Level 1 Proses 10 Lihat Laporan Keuangan ... 54

Gambar 3.9 DAD Level 1 Proses 11 Buat User ... 55

Gambar 3.10 DAD Level 2 Proses 2.4 Atur Kategori Akun... 55

Gambar 3.11 DAD Level 2 Proses 2.5 Atur Kelompok Akun ... 56

Gambar 3.12 DAD Level 2 Proses 2.6 Atur Jenis Akun ... 56

Gambar 3.13 DAD Level 2 Proses 4.5 Detail Transaksi ... 57

Gambar 3.14 DAD Level 2 Proses 4.6 Koreksi ... 57

Gambar 3.15 Entity Relational Diagram ... 58

Gambar 3.16 Logical Database Design ... 59

Gambar 3.17 interface halaman login ... 60

Gambar 3.18 interface utama kepala akuntan ... 60

Gambar 3.19 interface master akun ... 61

Gambar 3.20 interface tambah akun ... 61

Gambar 3.21 interface halaman ubah akun ... 62

Gambar 3.22 interface halaman jenis akun ... 62

Gambar 3.23 interface halaman tambah jenis akun ... 63

Gambar 3.24 interface halaman ubah jenis akun ... 63

Gambar 3.25 interface halaman kelompok akun ... 64

Gambar 3.26 interface halaman tambah kelompok akun ... 64

Gambar 3.27 interface halaman ubah kelompok akun ... 65

Gambar 3.28 interface halaman kategori akun... 65

Gambar 3.29 interface halaman tambah kategori akun ... 66

Gambar 3.30 interface halaman ubah kategori akun ... 66

Gambar 3.31 interface halaman buat user ... 67

Gambar 3.32 interface halaman tambah user ... 67

Gambar 3.33 interface halaman ubah user ... 68

Gambar 3.34 interface halaman utama asisten akuntan ... 69

Gambar 3.35 interface halaman daftar akun ... 69

Gambar 3.36 interface halaman set modal ... 70

Gambar 3.37 interface halaman jurnal voucher ... 70

Gambar 3.38 interface halaman tambah voucher ... 71

Gambar 3.39 interface halaman detail transaksi ... 71

Gambar 3.40 interface halaman tambah detail transaksi ... 72

Gambar 3.41 interface halaman jurnal umum ... 72

xx

Gambar 3.43 interface halaman lihat buku besar ... 73

Gambar 3.44 interface halaman neraca saldo ... 74

Gambar 3.45 interface halaman laporan keuangan ... 74

Gambar 3.46 interface halaman lihat laporan keuangan... 75

Gambar 3.47 interface halaman ubah username & password ... 75

Gambar 3.48 interface halaman ubah data user ... 76

Gambar 3.49 interface halaman logout ... 76

Gambar 4.50 Halaman Login ... 81

Gambar 4.51 Halaman Utama Kepala Akuntan ... 82

Gambar 4.52 Halaman Master Akun ... 83

Gambar 4.53 Halaman Tambah Akun ... 84

Gambar 4.54 Halaman Ubah Akun... 85

Gambar 4.54 Halaman Ubah Akun... 86

Gambar 4.55 Halaman Jenis Akun ... 86

Gambar 4.56 Halaman Tambah Jenis Akun ... 87

Gambar 4.57 Halaman Ubah Jenis Akun ... 88

Gambar 4.58 Halaman Hapus Jenis Akun ... 89

Gambar 4.59 Halaman Kelompok Akun ... 90

Gambar 4.60 Halaman Tambah Kelompok Akun ... 91

Gambar 4.61 Halaman Ubah Kelompok Akun ... 92

Gambar 4.62 Halaman Hapus Kelompok Akun ... 93

Gambar 4.63 Halaman Kategori Akun ... 93

Gambar 4.64 Halaman Tambah Kategori Akun ... 94

Gambar 4.65 Halaman Ubah Kategori Akun ... 95

Gambar 4.66 Halaman Hapus Kategori Akun ... 96

Gambar 4.67 Halaman Buat User ... 97

Gambar 4.68 Halaman Tambah User... 98

Gambar 4.69 Halaman Ubah User ... 99

Gambar 4.70 Halaman Hapus User ... 100

Gambar 4.71 Halaman Utama Asisten Akuntan ... 101

Gambar 4.72 Halaman Daftar Akun ... 102

Gambar 4.73 Halaman Set Modal ... 103

Gambar 4.74 Halaman Ubah Modal ... 104

Gambar 4.75 Halaman Jurnal Voucher ... 105

Gambar 4.76 Halaman Tambah Jurnal Voucher ... 106

Gambar 4.77 Halaman Tambah Detail Transaksi Jurnal Voucher ... 107

Gambar 4.78 Halaman Lihat Detail Transaksi Jurnal Voucher ... 108

Gambar 4.79 Halaman Ubah Detail Transaksi Jurnal Voucher ... 109

Gambar 4.80 Halaman Lihat Jurnal Koreksi ... 111

Gambar 4.81 Halaman Jurnal Umum ... 112

Gambar 4.82 Halaman Buku Besar ... 113

Gambar 4.83 Halaman Lihat Buku Besar ... 114

Gambar 4.84 Halaman Neraca Saldo ... 116

Gambar 4.85 Halaman Laporan Keuangan ... 117

Gambar 4.86 Halaman Lihat Laporan Keuangan ... 118

Gambar 4.87 Halaman Lihat Username & Password ... 123

xxi

1

BAB I

PENDAHULUAN

1.1

Latar Belakang Masalah

Memiliki atau mengelola bisnis adalah sesuatu yang memberikan

tantangan tersendiri, terutama dalam bisnis perdagangan. Umumnya, mencari

keuntungan yang sebesar-besarnya menjadi hal utama yang diharapkan oleh

perusahaan yang bergerak di bidang tersebut. Merekam jejak keuangan

merupakan contoh nyata untuk dapat melihat kinerja dan kondisi keuangan suatu

perusahaan.

Sistem Informasi Akuntansi sangat dibutuhkan oleh suatu perusahaan,

karena banyaknya transaksi keuangan yang dilakukan dalam menjalankan

usahanya tersebut. Laporan keuangan dibagi menjadi 3 bagian, yaitu laporan

laba-rugi, laporan perubahan modal dan neraca. Pada Perusahaan Sumber Agung,

pencatatan akuntansi yang ada masih dilakukan secara manual. Terbatasnya waktu

dan tenaga ini mengakibatkan terjadinya penumpukan data yang harus dikelola,

sehingga sering terjadi keterlambatan dalam menyelesaikan pembuatan laporan

keuangan. Kurangnya ketelitian dalam melakukan penghitungan membuat sering

terjadinya kesalahan dan ketidaksinkronan terhadap jumlah saldo real dengan

jumlah saldo yang tercatat.

Dari latar belakang tersebut, penulis tertarik untuk mengimplementasikan

sebuah Sistem Informasi Akuntansi Pada Perusahaan Plastik Sumber Agung

Klaten, yang bertujuan agar pekerjaan akuntansi menjadi lebih mudah dan lebih

terstruktur sesuai dengan standar akuntansi yang ada serta dapat meminimalisasi

kesalahan dalam menyusun laporan keuangan.

1.2

Rumusan Masalah

Dari latar belakang masalah di atas dapat dirumuskan masalah menjadi

sebagai berikut:

Bagaimana membangun sistem informasi akuntansi yang dapat

menghasilkan informasi laporan akuntansi yang sesuai dengan kebutuhan dan

kondisi di Perusahaan Plastik Sumber Agung Klaten?

1.3

Batasan Masalah

Dalam mengimplementasikan sistem informasi ini terdapat beberapa

batasan sebagai berikut:

1. Proses yang dikerjakan sistem meliputi pencatatan transaksi ke dalam

jurnal, buku besar, neraca saldo dan menghasilkan laporan keuangan yang

berupa laporan laba-rugi, laporan perubahan modal dan neraca. Sistem ini

tidak membahas tentang depresiasi penyusutan aktiva.

2. Studi kasus dan pengambilan data contoh dilakukan di Perusahaan Plastik

Sumber Agung Klaten.

3. Sistem informasi Akuntansi ini dibuat dengan menggunakan bahasa

3

1.4

Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk membangun suatu sistem informasi

akuntansi perusahaan yang akan menghasilkan laporan keuangan dan lebih lanjut

juga untuk melihat sejauh mana sistem ini dapat membantu akuntan Perusahaan

Plastik Sumber Agung Klaten.

Adapun manfaat dari penelitian ini diharapkan dapat membantu

perusahaan plastik Sumber Agung Klaten dalam pembuatan laporan keuangan

dengan penghitungan yang dilakukan oleh sistem agar lebih cepat dan sesuai

dengan standar akuntansi yang ada.

1.5

Metodologi Penelitian

Metodologi penelitian yang digunakan adalah studi kasus dengan

tahap-tahap sebagai berikut :

1. Survei dan pengambilan data contoh di Perusahaan Plastik Sumber Agung

Klaten

Melakukan survei ke Perusahaan Plastik Sumber Agung Klaten, dan

mengambil data keuangan pada perusahaan tersebut sebagai contoh.

2. Studi literatur

Mempelajari pustaka yang terkait dengan topik penelitian dan memilih

bahasa pemrograman dan database yang akan digunakan dalam

membangun sistem.

3. Pengembangan Perangkat Lunak menggunakan metodologi FAST (Framework for the Application of Systems Technique), (Whitten, 2004).

Tahap-tahap yang dilakukan adalah sebagai berikut :

a. Analisis Sistem

1. Scope definiton

Hal yang dilakukan pada tahap ini adalah mendefinisikan ruang

lingkup dengan cara menganalisa sistem akuntansi pada

Perusahaan Plastik Sumber Agung pada saat ini melalui

wawancara dan observasi.

2. Problem analysis

Pada tahap ini dilakukan analisa masalah yang ada pada sistem

pengelolaan data keuangan perusahaan dan pembuatan laporan

keuangan di Perusahaan Plastik Sumber Agung sekarang.

3. Requirement analysis

Pada tahap ini dilakukan analisa kebutuhan. Hal yang diperhitungkan

adalah apa saja yang dibutuhkan akuntan dari sistem yang akan

dibangun. Dimulai dengan mendeskripsikan calon pengguna sistem

informasi akuntansi kemudian memodelkannya dalam diagram use

case.

b. Perancangan sistem

1. Logical design

Pada tahap ini dilakukan perancangan logika.

5

Pada tahap ini dilakukan membangun sistem berdasarkan

rancangan yang telah dibuat (ER-Diagram, desain database)

c. Implementasi dan Pengujian Sistem

Pada tahap ini hal yang dilakukan adalah pembuatan sistem dan

melakukan uji coba sistem yang telah dibangun terhadap calon

pengguna yaitu kepala akuntan dan asisten akuntan Perusahaan

Plastik Sumber Agung Klaten.

1.6

Sistematika Penulisan

Adapun sistematika penulisan secara keseluruhan adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini menjelaskan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan dan manfaat penelitian, metodologi penelitian

dan sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini menjelaskan dasar-dasar teori yang digunakan dalam

mendukung penulisan tugas akhir, antara lain : sistem, informasi, sistem informasi

akuntansi, akuntansi, metodologi FAST, HTML, JSP dan MySQL.

BAB III ANALISIS DAN PERANCANGAN SISTEM

Pada bab ini menjelaskan tentang rancangan sistem, rancangan desain,

rancangan proses, rancangan antarmuka, dan rancangan database.

BAB IV IMPLEMENTASI SISTEM

Pada bab ini menjelaskan tentang implementasi rancangan sistem ke dalam

suatu program atau pembahasan program.

BAB V ANALISA HASIL

Pada bab ini menjelaskan tentang hasil kuisioner yang telah disebarkan

kepada responden mengenai sistem yang dibangun.

BAB VI KESIMPULAN DAN SARAN

Pada bab ini menjelaskan tentang kesimpulan yang diambil dari penulisan

7

BAB II

LANDASAN TEORI

2.1

Sistem, Informasi, dan Sistem Informasi Akuntansi

2.1.1 Sistem

Sistem adalah kumpulan dari elemen-elemen yang berinteraksi

untuk mencapai suatu tujuan tertentu. Definisi tersebut lebih dapat

diterima, karena pada kenyataannya suatu sistem terdiri dari beberapa

elemen atau subsistem. Elemen-elemen dan subsistem-subsistem tersebut

tidak dapat berdiri sendiri-sendiri dalam suatu sistem tetapi harus saling

berinteraksi dan saling berhubungan untuk membentuk satu kesatuan

sehingga tujuan sistem dapat tercapai. Maka suatu sistem harus

mempunyai tujuan tertentu agar elemen masukan, elemen pengolah dan

elemen keluaran dapat ditentukan dengan tepat (Jogiyanto,1999).

2.1.2 Informasi

Informasi adalah data yang diolah menjadi bentuk yang lebih

berguna dan lebih berarti bagi yang menerimanya. Informasi sangat

penting dalam suatu organisasi. Suatu sistem yang kurang mendapatkan

informasi akan menjadi kecil dan akhirnya akan habis.

Informasi-informasi yang diperoleh dari suatu sistem dapat digunakan dalam

pengambilan sebuah keputusan serta dalam melakukan tindakan

selanjutnya, sehingga dibutuhkan informasi yang akurat, tepat pada

waktunya dan relevan atau bermanfaat bagi penggunanya. Selain itu

informasi harus memiliki nilai informasi yang dapat ditentukan oleh dua

hal yaitu manfaat dan biaya mendapatkannya. Suatu informasi dikatakan

bernilai jika manfaatnya lebih efektif dibandingkan dengan biaya untuk

mendapatkan informasi tersebut. Suatu informasi yang diperoleh mungkin

memiliki beberapa kegunaaan sehingga digunakan tidak hanya oleh satu

pihak saja di dalam suatu organisasi melainkan digunakan bersama-sama

(Jogiyanto,1999).

2.1.3 Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) adalah suatu komponen

organisasi yang mengumpulkan, mengklasifikasikan, mengolah,

menganalisis, dan mengkomunikasikan informasi finansial dan

pengambilan keputusan yang relevan kepada pihak diluar dan di dalam

perusahaan (Wahyono, 2004).

2.2

Akuntansi

2.2.1 Definisi Akuntansi

Akuntansi adalah suatu aktivitas jasa. Fungsinya menyediakan

satuan-9

satuan ekonomi, dan dimaksudkan untuk dipergunakan dalam

pengambilan keputusan ekonomi, yaitu dalam menetapkan pilihan yang

tepat diantara beberapa alternatif tindakan. Tujuan umum akuntansi

keuangan dan laporan keuangan adalah menyediakan informasi keuangan

yang handal mengenai sumber daya dan kewajiban-kewajiban ekonomi

dari suatu badan usaha (Wahyono, 2004).

2.2.2 Siklus Akuntansi

Siklus akuntansi diawali dengan menganalisa serta menjurnal

transaksi dan diakhiri dengan neraca saldo setelah penutupan. Hasil paling

penting dari siklus akuntansi adalah laporan keuangan (Jusup, 2003).

Langkah-langkah siklus akuntansi adalah sebagai berikut :

1. Menganalisa dan mencatat transaksi.

2. Mem-posting transaksi ke buku besar.

3. Menyiapkan neraca saldo.

4. Menyiapkan laporan keuangan.

Neraca

Laporan Perubahan Modal

Laporan Rugi-laba

2.2.3 Rekening Akun

Rekening akun diklasifikasikan atas dasar susunan dan

pengelompokkan informasi yang disajikan. Rekening dibagi menjadi 5

kelompok dan tiap kelompok dibagi lagi menjadi beberapa golongan. Tiap

golongan dibagi lebih lanjut menjadi sub-sub golongan dan

masing-masing sub golongan terbagi menjadi jenis-jenis rekening. Rekening akun

diberi kode angka dengan menggunakan metode kode kelompok (Jusup,

11

2.2.4 Jurnal

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan

secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukkan

rekening yang harus didebet dan dikredit beserta jumlah rupiahnya

masing-masing. (Jusup, 2003).

2.2.5 Buku Besar

Buku besar adalah kumpulan rekening-rekening pembukuan, yang

masing-masing digunakan untuk mencatat informasi tentang aktiva tertentu.

(Jusup, 2003).

2.2.6 Neraca Saldo

Neraca saldo adalah daftar yang berisi saldo-saldo dari seluruh rekening

yang ada di dalam buku besar pada suatu saat tertentu. (Jusup, 2003).

Tujuan pembuatan neraca saldo adalah :

1. Untuk menguji kesamaan debet dan kredit di dalam buku besar.

2. Untuk mempermudah penyusunan laporan keuangan.

2.2.7 Laporan Keuangan

Pemakai laporan keuangan terdiri dari banyak pihak, dengan kepentingan

masing-masing dan oleh karena itu harus membuat keputusan yang berbeda.

Tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan,

kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan

sumber-sumber daya yang dipercayakan kepada mereka.

2.2.7.1Neraca

Neraca atau sering disebut dengan laporan posisi keuangan adalah

suatu daftar yang menggambarkan aktiva (harta kekayaan), kewajiban dan

modal yang dimiliki oleh suatu perusahaan pada suatu saat tertentu.

Laporan neraca mempunyai tiga elemen, yaitu :

1. Aktiva

Aktiva adalah sumber-sumber ekonomi yang dimiliki perusahaan yang

biasa dinyatakan dalam satuan uang. Jenis sumber-sumber ekonomi atau

lazim disebut harta perusahaan bisa bermacam-macam. Ada kekayaan

yang berwujud seperti tanah, gedung dan mesin. Ada pula yang berupa

tagihan yang dalam akuntansi disebut piutang dagang, dan ada pula yang

13

akan diterima di masa yang akan datang seperti premi asuransi dibayar di

muka.

2. Kewajiban

Kewajiban adalah utang yang harus dibayar oleh perusahaan dengan

uang atau jasa pada suatu saat tertentu di masa yang akan datang. Dengan

kata lain, kewajiban merupakan tagihan para kreditur kepada perusahaan.

3. Modal

Modal dicantumkan dalam neraca di bawah kewajiban. Modal pada

hakikatnya merupakan hak pemilik atas kekayaan (aktiva) perusahaan.

Besarnya hak pemilik sama dengan aktiva bersih perusahaan, yaitu

selisih antara aktiva dan kewajiban. Dengan demikian jumlah modal

merupakan sisa, yaitu hak atas sisa aktiva setelah dikurangi kewajiban

kepada para kreditur. (Jusup, 2003).

Persamaan yang terdapat dalam neraca adalah :

AKTIVA = KEWAJIBAN + MODAL

2.2.7.2Laporan Laba-Rugi

Laporan atau perhitungan laba-rugi menunjukkan hasil usaha dari suatu

perusahaan dalam jangka waktu atau periode akuntansi tertentu. Laporan

Laba-Rugi mengikhtisarkan operasi perusahaan dan menggambarkan hasil yang

diperoleh dari aktivitas pengadaan barang atau produksi dan penjualannya.

Laporan Rugi-Laba terbagi menjadi dua bagian pokok, yaitu pendapatan dan

pengeluaran. Apabila pendapatan lebih besar daripada pengeluaran, maka akan

diperoleh laba. Sebaliknya apabila pengeluaran lebih besar daripada pendapatan,

maka akan diperoleh rugi. (Jusup, 2003).

Elemen-elemen pokok laporan laba-rugi dan saling hubungannya

dengan penghasilan atau laba bersih dapat dinyatakan sebagai berikut :

PENGHASILAN ATAU LABA BERSIH = PENDAPATAN – BEBAN +

UNTUNG - RUGI

2.2.7.3Laporan Perubahan Modal

Hasil operasi perusahaan yang berupa laba atau rugi akan berpengaruh

terhadap modal pemilik. Apabila perusahaan memperoleh laba, maka laba

tersebut akan menambah modal pemilik. Sebaliknya jika perusahaan menderita

rugi, maka modal pemilik menjadi berkurang . (Jusup, 2003).

2.3

Metodologi FAST

Metode FAST (Framework for the Application of Systems

Thinking) merupakan sebuah metodologi hipotetikal yang dipergunakan

oleh Whitten et. Al. untuk mendemostrasikan proses pengembangan

sistem secara representative dan tiap metodologi menggunakan fase

proyek yang berbeda.

Metodologi FAST terdiri dari tahap-tahap berikut ini :

15

Pada tahap ini dilakukan pengumpulan informasi yang akan diteliti

tingkat feasibility dan ruang lingkup proyek yaitu dengan menggunakan

kerangka PIECES Performance, Information, Economics, Control,

Efficiency, Service). Hal ini dilakukan untuk menemukan inti dari

masalah-masalah yang ada (problems), kesempatan untuk meningkatkan

kinerja organisasi (opportunity), dan kebutuhan-kebutuhan baru yang

dibebankan oleh pihak manajemen atau pemerintah (directives).

b. Problem analysis (Analisis Permasalahan)

Pada tahap ini akan diteliti masalah-masalah yang muncul pada

sistem yang ada sebelumnya. Tahap ini memberikan pemahaman yang

lebih dalam bagi tim proyek mengenai permasalahan yang dihadapi.

Analisis ini dilakukan untuk menjawab pertanyaan apakah keuntungan

yang diperoleh setelah pemecahan masalah lebih besar daripada biaya

yang dikeluarkan.

Input utama dari tahap ini adalah project charter dari tahap

sebelumnya. Informasi yang digunakan dalam memperlajari permasalahan

yang dihadapi adalah fakta-fakta yang terdapat dalam sistem, masalah,

akibat, penyebab dari permasalahan, dan spesialis IT yang merancang

sistem yang telah ada.

Output yang dihasilkan adalah system improvement objectives yang

menyatakan kriteria bisnis yang akan digunakan untuk mengevaluasi

sistem.

c. Requirement analysis (Analisis Kebutuhan)

Requirement Analysis adalah melakukan analisa terhadap

kebutuhan perusahaan. Tahap ini akan dilakukan bila manajemen

menyetujui untuk melanjutkan proyek. Pekerjaan pada tahap ini adalah

mendefinisikan apa saja yang perlu dilakukan oleh sistem, apa yang

dibutuhkan dan diinginkan oleh pengguna dari sistem baru. Tahap ini

memerlukan perhatian yang besar karena jika terjadi kesalahan dalam

menerjemahkan kebutuhan dan keinginan pengguna sistem maka dapat

mengakibatkan adanya rasa tidak puas pada sistem final dan perlu

diadakan modifikasi yang tentunya akan kembali mengeluarkan biaya.

Input dari tahap ini adalah system improvement objectives yang

dihasilkan pada tahap sebelumnya. Sedangkan output yang dihasilkan dari

tahap ini adalah business requirement statement. Tahap ini pun merupakan

tahap yang penting karena dapat menimbulkan ketidakpuasan dari

pengguna sistem yang merasa kebutuhannya tidak terpenuhi.

d. Logical design ( Desain logis )

Tujuan dari tahapan ini mentransformasi kebutuhan-kebutuhan bisnis

dari fase requirements analysis kepada sistem model yang akan dibangun

17

seputar penggunaan teknologi ( data, process, interface ) yang menjamin

usability, reliability, completeness, performance, dan quality yang akan dibangun

di dalam sistem.

e. Decision Analysis (Analisis Keputusan)

Pada tahap ini akan akan dipertimbangkan beberapa kandidat dari

perangkat lunak dan keras yang nantinya akan dipilih dan dipakai dalam

implementasi sistem sebagai solusi atas problems dan requirements yang

sudah didefinisikan pada tahapan-tahapan sebelumnya.

f. Physical Design (Desain Logis)

Tujuan dari tahapan ini adalah mentransformasikan kebutuhan

bisnis yang direpresentasikan sebagai logical design menjadi physical

design yang nantinya akan dijadikan sebagai acuan dalam membuat sistem

yang akan dikembangkan. Jika di dalam logical design tergantung kepada

berbagai solusi teknis, maka physical design merepresentasikan solusi

teknis yang lebih spesifik.

g. Construction and Testing

Setelah membuat physical design, maka akan dimulai untuk

mengkonstruksi dan melakukan tahap uji coba terhadap sistem yang

memenuhi kebutuhan-kebutuhan bisnis dan spesifikasi desain. Basis data,

program aplikasi, dan antarmuka akan mulai dibangun pada tahap ini.

h. Installation and Delivery

Pada tahap ini akan dioperasikan sistem yang telah dibangun. Analis

harus mampu menyediakan transisi yang sederhana dari sistem lama ke sistem

baru dan membantu pengguna menghadapi masalah utama saat mulai

menggunakan sistem baru. Selain itu, analis harus melatih pengguna, menuliskan

cara-cara penggunaan manual, menginput file dan basis data, dan melakukan tes

akhir. Pengguna sistem akan memberikan feedback sebagai masalah baru dan isu

baru.

2.4

HTML

(Hypertext Markup Language)

HTML (Hypertext Markup Language) adalah standar informasi

yang berbasis hypertext yang dipakai pada Web. Berdasarkan standar

inilah Web browser bisa memahami isi suatu dokumen yang berasal dari

Web server. HTML bekerja dengan menggunakan HTTP (HyperText

Transfer Protocol), yaitu protokol komunikasi yang memungkinkan Web

server berkomunikasi dengan Web browser. Dokumen HTML biasanya

diberi nama dengan cara menambahkan ekstensi .htm atau .html di

belakang nama dokumen (contoh : dokumen.htm atau dokumen.html).

Pada suatu dokumen HTML terdapat tag-tag yang terdiri atas

sebuah kurung sudut kiri (<, tanda lebih kecil), sebuah nama tag, sebuah

kurung sudut kanan (>, tanda lebih besar). Tag-tag tersebut umumnya

19

<HTML> menunjukkan tag awal yang berarti awal elemen, sedangkan tag

kedua </HTML> menunjukkan tag akhir yang berarti akhir elemen.

Setiap dokumen HTML dibuka dengan tag<HTML> dan ditutup

dengan tag </HTML>. Dapat juga diberi judul dengan tag<TITLE> yang

harus berada di dalam <HEAD> (Kadir, 2004).

2.5

Java Server Pages (JSP)

Java Server Pages (JSP) merupakan teknologi yang berbasiskan

bahasa pemrograman Java dan dapat dikembangkan menjadi sebuah web

site yang dinamis. JSP dikembangkan oleh Sun Microsystems. JSP

merupakan bagian dari teknologi J2EE, bersama-sama dengan Servet,

EJB, JNDI, XML. JSP dan Servlet bekerja dalam suatu lingkungan web

container yang menyediakan koneksi dan service, sedangkan JSP dan

Servlet mengontrol presentasi data yang dihasilkan dari suatu proses untuk

dikirimkan ke client. File JSP adalah file HTML dengan tag khusus yang

berisi Java source code yang menyediakan content yang dinamis. Seperti

ASP dan PHP yang membutuhkan web server, JSP juga membutuhkan

web server. Web server yang mendukung JSP adalah Apache Tomcat web

server.

JSP memiliki kelebihan mudah dipelajari dan memungkinan

developer membuat web site dan aplikasi dengan cepat. JSP berjalan diatas

Java yang merupakan Object Oriented Programming sehingga JSP berada

pada platform yang kuat untuk pengembangan aplikasi.

JSP banyak digunakan developer dengan kelebihan utama yang

dimiliki JSP, yaitu karena JSP menggunakan bahasa Java. Selain itu, JSP

mendukung multiplatform. Keunggulan dari adanya dukungan

multiplatform adalah memungkinkan kode dapat dipindah-pindahkan ke

berbagai platform tanpa perlu melakukan perubahan apapun pada kode

tersebut (Kadir, 2004).

2.6

MySQL

MySQL merupakan database yang paling populer. MySQL

didistribusikan secara gratis di bawah lisensi GPL (General PublicLicense

), sehingga setiap orang bebas menggunakan MySQL, namun tidak boleh

dijadikan produk yang bersifat komersial.

MySQL sebenarnya merupakan turunan dari database SQL

(Structured Query Language). SQL adalah sebuah konsep pengoperasian

database, terutama untuk pemilihan atau seleksi dan pemasukan data, yang

memungkinkan pengoperasian data dikerjakan dengan mudah secara

otomatis. Sistem database sangat handal dalam melakukan proses perintah

SQL, yang dibuat oleh pengguna maupun aplikasinya.

MySQL memiliki keunggulan antara lain :

1. Dapat menangani jutaan pengguna dalam waktu yang bersamaan.

2. Mampu menampung lebih dari 50.000.000 record.

3. Dapat mengeksekusi perintah dengan cepat.

21

BAB III

ANALISIS DAN PERANCANGAN SISTEM

3.1 Analisis Sistem

3.1.1 Fase Definisi Ruang Lingkup (Scope Definition Phase)

Pesatnya perkembangan dunia bisnis saat ini menjadi faktor utama dalam

pembuatan laporan keuangan perusahaan laba. Perusahaan yang bergerak di

bidang jasa,dagang dan manufaktur merupakan contoh perusahaan laba. Semakin

banyak aliran transaksi yang terjadi, menyebabkan semakin banyaknya

bermacam-macam nama rekening akun yang di butuhkan. Sehingga Perusahaan

Sumber Agung Klaten memerlukan adanya sistem yang dapat membantu

pembuatan laporan keuangan supaya lebih cepat dan akurat.

3.1.2 Fase Analisis Masalah (

Problem Analysis Phase

)

3.1.2.1 Gambaran Sistem Lama

Proses pencatatan transaksi Perusahaan Sumber Agung Klaten masih

dilakukan secara manual dan belum terkomputerisasi. Segala permasalahan yang

menyangkut keuangan perusahaan masih ditangani sendiri oleh pemilik yang

berperan sebagai kepala akuntan dan dibantu oleh salah satu orang asisten. Setiap

ada transaksi yang terjadi di dalam perusahaan, baik itu berupa pengeluaran

ataupun pemasukan akan dicatat pada sebuah buku. Proses yang dilakukan hanya

sampai pencatatan transaksi saja, akuntan tidak melanjutkan kepada pembuatan

jurnal umum, buku besar, neraca saldo ataupun laporan keuangan.

Beberapa kekurangan dari sistem yang lama adalah :

Penyimpanan data-data keuangan dengan hanya menggunakan

media buku akan sangat beresiko akan kehilangan dan kerusakan

data, karena data-data keuangan suatu perusahaan bersifat penting

dan sangat rahasia.

Banyaknya aliran transaksi yang terjadi menyebabkan akuntan

sering melakukan kesalahan pencatatan transaksi sehingga

informasi tentang kondisi keuangan perusahaan menjadi tidak valid

dan memerlukan waktu yang lama untuk mengetahui informasi

tersebut karena harus mengakumulasi seluruh transaksi terlebih

dahulu.

3.1.2.2 Gambaran Sistem Baru

Sistem yang akan dibuat untuk Perusahaan Sumber Agung Klaten ini

adalah sebuah sistem yang digunakan untuk membantu asisten akuntan dalam

melakukan pekerjaannya, dimulai dari pencatatan transaksi sampai menghasilkan

laporan keuangan. Dalam sistem ini, asisten akuntan cukup memasukkan transaksi

ke dalam jurnal voucher pada sistem dan mempostingnya kedalam buku besar,

kemudian sistem akan memproses transaksi – transaksi tersebut, sehingga akan

secara langsung bisa menampilkan buku besar, neraca saldo dan laporan

23

Kelebihan sistem yang akan dikembangkan dengan sistem yang lama

adalah :

- Informasi tentang kondisi keuangan perusahaan menjadi lebih lengkap

karena adanya laporan keuangan yang lebih baik dan waktu yang

dibutuhkan untuk membuat laporan tersebut juga lebih singkat karena

prosesnya dilakukan dengan komputer.

- Tidak membutuhkan banyak tenaga karena akuntan hanya perlu ketelitian

ketika memasukan data transaksi dalam sistem, selanjutnya sistemlah yang

akan melakukan proses pembuatan laporan keuangan dengan data yang

telah dimasukkan tersebut.

- Tingkat keamanan data lebih baik karena kemungkinan rusaknya data

karena terbakar, basah atau hilang sangat kecil.

3.1.3 Fase Analisis Kebutuhan (

Requirements Analysis Phase

)

3.1.3.1 Analisis Kebutuhan Pengguna

Sistem Informasi Akuntansi yang akan dibuat pada Perusahaan Sumber

Agung Klaten ini dapat diakses oleh Kepala akuntan dan Asisten akuntan. Kepala

akuntan bertugas untuk dapat memanage master akun. Kepala akuntan bisa

melihat jurnal voucher, jurnal umum, buku besar, neraca saldo, laporan keuangan.

Sedangkan Asisten akuntan bertugas untuk memasukkan data transaksi ke jurnal

voucher, edit jurnal voucher, delete jurnal voucher, mengubah status posting

jurnal umum, tambah/ubah saldo modal, melihat jurnal umum, jurnal koreksi,

buku besar, neraca saldo, laporan keuangan . Kedua pengguna diberi akses untuk

bisa mengubah username dan password user. Namun, yang berhak membuat atau

menambah user adalah kepala akuntan.

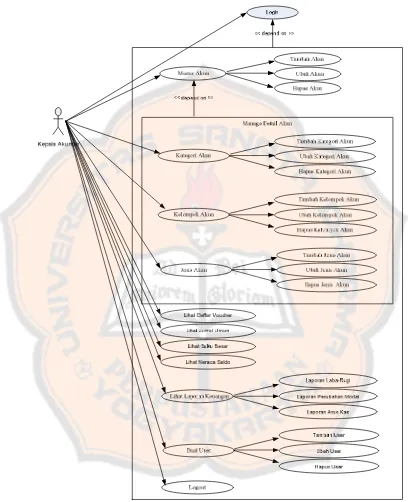

Use case diagram untuk setiap pengguna adalah sebagai berikut :

25

Gambar 3.1 Use case diagram kepala akuntan

3.1.3.1.2 Use case diagram aktor Asisten Akuntan

Asisten Akuntan

Login

<< depend on >>

Lihat Jurnal Umum

Lihat Buku Besar

Lihat Neraca Saldo Lihat Master Akun

Set Modal

Laporan Laba-Rugi

Laporan Perubahan Modal

Neraca Lihat Laporan Keuangan

Ubah Username & Password Logout Jurnal Voucher Tambah Voucher Hapus Voucher

Posting Jurnal Umum Tambah Detail

Hapus Detail Ubah Detail

Koreksi Lihat Jurnal Koreksi

Detail Transaksi

Ubah Detail

<< depend on >>

27

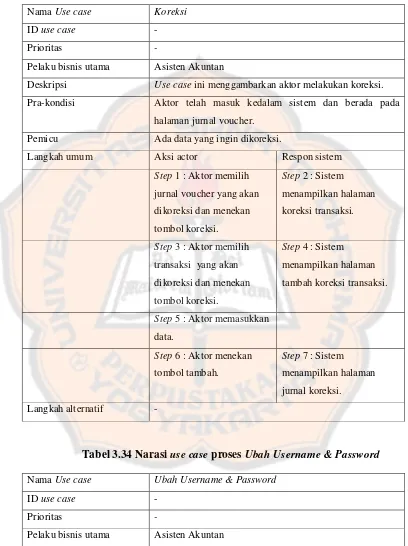

3.1.3.1.3 Narasi use case

Penjelasan setiap use case pada gambar di atas adalah sebagai berikut:

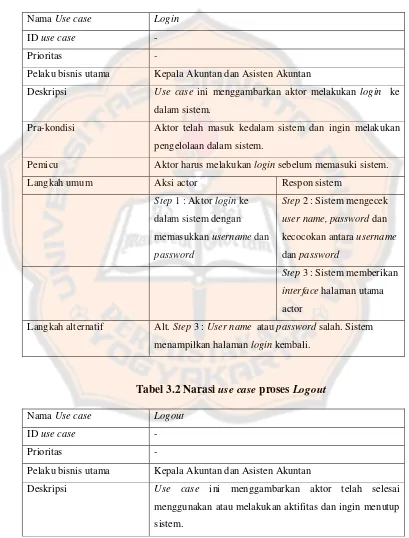

Tabel 3.1 Narasi use case proses Login

Nama Use case Login

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan dan Asisten Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan login ke

dalam sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan ingin melakukan

pengelolaan dalam sistem.

Pemicu Aktor harus melakukan login sebelum memasuki sistem.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor login ke

dalam sistem dengan

memasukkan username dan

password

Step 2 : Sistem mengecek

user name, password dan

kecocokan antara username

dan password

Step 3 : Sistem memberikan

interface halaman utama

actor

Langkah alternatif Alt. Step 3 : User name atau password salah. Sistem

menampilkan halaman login kembali.

Tabel 3.2 Narasi use case proses Logout

Nama Use case Logout

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan dan Asisten Akuntan

Deskripsi Use case ini menggambarkan aktor telah selesai

menggunakan atau melakukan aktifitas dan ingin menutup

sistem.

Pra-kondisi Aktor harus melakukan logout agar sistem tertutup dan

data privasi milik aktor aman.

Pemicu Aktor harus melakukan logout untuk menonaktifkan

sistem.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol logout.

Step 2 : Sistem

menampilkan pesan pada

halaman logout.

Step 3 : Keluar program.

Langkah alternatif -

Tabel 3.3 Narasi use case proses Tambah Akun

Nama Use case Tambah Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penambahan data akun dalam sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus ditambahkan.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan tombol tambah akun.

Step 2 : Sistem

menampilkan halaman

tambah akun.

Step 3 : Aktor mengisi data

yang akan ditambahkan

pada halaman tambah akun.

Step 4 : Aktor menekan

tombol tambah.

Step 5 : Sistem

29

Langkah alternatif -

Tabel 3.4 Narasi use case proses Ubah Akun

Nama Use case Ubah Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

pengubahan data akun yang sudah ada dalam sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus diubah.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan tombol ubah.

Step 2 : Sistem

menampilkan data akun

yang akan di ubah pada

halaman ubah akun.

Step 3 : Aktor mengubah

nama akun yang lama

dengan data yang baru.

Step 4 : Aktor menekan

tombol ubah.

Step 5 : Sistem

menampilkan pesan pada halaman master akun.

Langkah alternatif -

Tabel 3.5 Narasi use case proses Hapus Akun

Nama Use case Hapus Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penghapusan data akun yang sudah ada dalam sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus dihapus.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan tombol hapus.

Step 2 : Sistem

menampilkan pesan pada halaman master akun.

Step 3 : Data akun terhapus.

Langkah alternatif -

Tabel 3.6 Narasi use case proses Tambah Kategori Akun

Nama Use case Tambah Kategori Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penambahan data kategori akun.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus ditambahkan.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan tombol tambah kategori.

Step 2 : Sistem

menampilkan halaman

tambah kategori akun.

Step 3 : Aktor memasukkan

data yang akan

ditambahkan pada form halaman tambah kategori akun.

Step 4 : Aktor menekan tombol tambah.

Step 5 : Sistem

menampilkan pesan pada halaman kategori akun.

31

Tabel 3.7 Narasi use case proses Ubah Kategori Akun

Nama Use case Ubah Kategori Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

pengubahan data kategori akun yang sudah ada dalam

sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus diubah.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol ubah.

Step 2 : Sistem

menampilkan data kategori

akun yang akan di ubah

pada halaman ubah kategori

akun.

Step 3 : Aktor mengubah nama kategori akun yang lama dengan data yang baru.

Step 4 : Aktor menekan tombol ubah.

Step 5 : Sistem

menampilkan pesan pada halaman kategori akun.

Langkah alternatif -

Tabel 3.8 Narasi use case proses Hapus Kategori Akun

Nama Use case Hapus Kategori Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penghapusan data kategori akun yang sudah ada dalam

sistem..

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus dihapus.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol hapus.

Step 2 : Sistem

menampilkan pesan pada

halaman kategori akun.

Step 3 : Data kategori akun

terhapus.

Langkah alternatif -

Tabel 3.9 Narasi use case proses Tambah Kelompok Akun

Nama Use case Tambah Kelompok Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penambahan data kelompok akun.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus ditambahkan.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan tombol tambah kelompok.

Step 2 : Sistem

menampilkan halaman

tambah kelompok akun.

Step 3 : Aktor memasukkan

data yang akan

ditambahkan pada form halaman tambah kelompok akun.

Step 4 : Aktor menekan tombol tambah.

Step 5 : Sistem

menampilkan pesan pada halaman kelompok akun.

33

Tabel 3.10 Narasi use case proses Ubah Kelompok Akun

Nama Use case Ubah Kelompok Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

pengubahan data kelompok akun yang sudah ada dalam

sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus diubah.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol ubah.

Step 2 : Sistem

menampilkan data

kelompok akun yang akan

di ubah pada halaman ubah

kelompok akun.

Step 3 : Aktor mengubah nama kelompok akun yang lama dengan data yang baru.

Step 4 : Aktor menekan tombol ubah.

Step 5 : Sistem

menampilkan pesan pada halaman kelompok akun.

Langkah alternatif -

Tabel 3.11 Narasi use case proses Hapus Kelompok Akun

Nama Use case Hapus Kelompok Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penghapusan data kelompok akun yang sudah ada dalam

sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus dihapus.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol hapus.

Step 2 : Sistem

menampilkan pesan pada

halaman kelompok akun.

Step 3 : Data kelompok

akun terhapus.

Langkah alternatif -

Tabel 3.12 Narasi use case proses Tambah Jenis Akun

Nama Use case Tambah Jenis Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penambahan data jenis akun.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus ditambahkan.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan tombol tambah jenis.

Step 2 : Sistem

menampilkan halaman

tambah jenis akun.

Step 3 : Aktor memasukkan

data yang akan

ditambahkan pada form halaman tambah jenis akun.

Step 4 : Aktor menekan tombol tambah.

Step 5 : Sistem

35

halaman jenis akun.

Langkah alternatif -

Tabel 3.13 Narasi use case proses Ubah Jenis Akun

Nama Use case Ubah Jenis Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

pengubahan data jenis akun yang sudah ada dalam sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus diubah.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol ubah.

Step 2 : Sistem

menampilkan data jenis

akun yang akan di ubah

pada halaman ubah jenis

akun.

Step 3 : Aktor mengubah nama jenis akun yang lama dengan data yang baru.

Step 4 : Aktor menekan tombol ubah.

Step 5 : Sistem

menampilkan pesan pada halaman jenis akun.

Langkah alternatif -

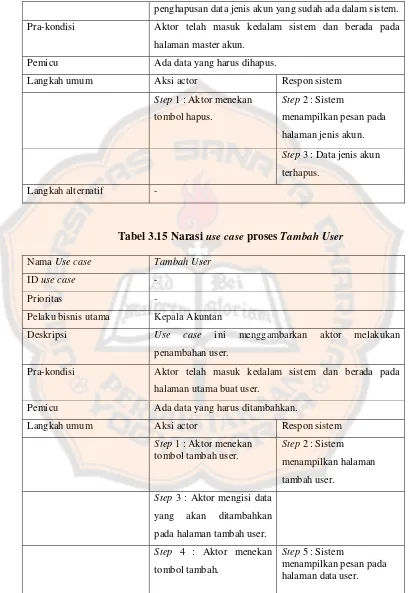

Tabel 3.14 Narasi use case proses Hapus Jenis Akun

Nama Use case Hapus Jenis Akun

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penghapusan data jenis akun yang sudah ada dalam sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman master akun.

Pemicu Ada data yang harus dihapus.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol hapus.

Step 2 : Sistem

menampilkan pesan pada

halaman jenis akun.

Step 3 : Data jenis akun

terhapus.

Langkah alternatif -

Tabel 3.15 Narasi use case proses Tambah User

Nama Use case Tambah User

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penambahan user.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman utama buat user.

Pemicu Ada data yang harus ditambahkan.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan tombol tambah user.

Step 2 : Sistem

menampilkan halaman

tambah user.

Step 3 : Aktor mengisi data

yang akan ditambahkan

pada halaman tambah user.

Step 4 : Aktor menekan

tombol tambah.

Step 5 : Sistem

37

Langkah alternatif -

Tabel 3.16 Narasi use case proses Ubah User

Nama Use case Ubah User

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

pengubahan data user yang sudah ada dalam sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman buat user.

Pemicu Ada data yang harus diubah.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan tombol ubah.

Step 2 : Sistem

menampilkan data user

yang akan di ubah pada

halaman ubah user.

Step 3 : Aktor mengubah

data user yang lama dengan

data yang baru.

Step 4 : Aktor menekan

tombol ubah.

Step 5 : Sistem

menampilkan pesan pada halaman data user.

Langkah alternatif -

Tabel 3.17 Narasi use case proses Hapus User

Nama Use case Hapus User

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan

Deskripsi Use case ini menggambarkan aktor melakukan

penghapusan data user yang sudah ada dalam sistem.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman buat user.

Pemicu Ada data yang harus dihapus.

Langkah umum Aksi actor Respon sistem

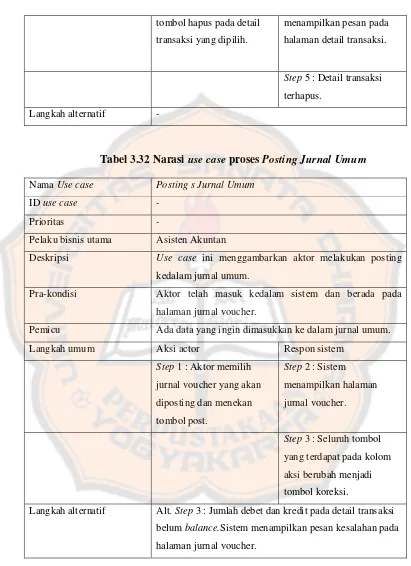

Step 1 : Aktor menekan tombol hapus.

Step 2 : Sistem

menampilkan pesan pada halaman data user.

Step 3 : Data user terhapus.

Langkah alternatif -

Tabel 3.18 Narasi use case proses Lihat Jurnal Umum

Nama Use case Lihat Jurnal Umum

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan, Asisten Akuntan

Deskripsi Use case ini menggambarkan aktor melihat daftar

transaksi yang sudah diposting pada jurnal umum.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman utama aktor.

Pemicu Ada informasi yang ingin diketahui.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol jurnal umum.

Step 2 : Sistem

menampilkan pilihan

tanggal.

Step 3 : Aktor menentukan

tanggal periode.

Step 4 : Aktor menekan

tombol ok.

Step 5 : Sistem

menampilkan jurnal umum

sesuai tanggal periode yang

39

Langkah alternatif -

Tabel 3.19 Narasi use case proses Lihat Jurnal Koreksi

Nama Use case Lihat Jurnal Koreksi

ID use case

-Prioritas

-Pelaku bisnis utama Asisten Akuntan

Deskripsi Use case ini menggambarkan aktor melihat daftar jurnal

koreksi.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman utama aktor.

Pemicu Ada informasi yang ingin diketahui.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol jurnal koreksi.

Step 2 : Sistem

menampilkan jurnal

koreksi.

Langkah alternatif -

Tabel 3.20 Narasi use case proses Lihat Buku Besar

Nama Use case Lihat Buku Besar

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan, Asisten Akuntan

Deskripsi Use case ini menggambarkan aktor melihat buku besar.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman utama aktor.

Pemicu Ada informasi yang ingin diketahui.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol buku besar.

Step 2 : Sistem

menampilkan halaman

pilihan data dan tanggal.

Step 3 : Aktor menentukan

data dan tanggal periode.

Step 4 : Aktor menekan

tombol ok.

Step 5 : Sistem

menampilkan buku besar

sesuai tanggal periode yang

diinginkan.

Langkah alternatif -

Tabel 3.21 Narasi use case proses Lihat Neraca Saldo

Nama Use case Lihat Neraca Saldo

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan, Asisten Akuntan

Deskripsi Use case ini menggambarkan aktor melihat neraca saldo

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman utama aktor.

Pemicu Ada informasi yang ingin diketahui.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol neraca saldo.

Step 2 : Sistem

menampilkan pilihan

tanggal.

Step 3 : Aktor menentukan

tanggal periode.

Step 4 : Aktor menekan

tombol ok.

Step 5 : Sistem

menampilkan neraca saldo

sesuai tanggal periode yang

diinginkan.

Langkah alternatif -

Tabel 3.22 Narasi use case proses Lihat Laporan Laba Rugi

41

ID use case

-Prioritas

-Pelaku bisnis utama Kepala Akuntan, Asisten Akuntan

Deskripsi Use case ini menggambarkan aktor melihat laporan laba

rugi.

Pra-kondisi Aktor telah masuk kedalam sistem dan berada pada

halaman utama aktor.

Pemicu Ada informasi yang ingin diketahui.

Langkah umum Aksi actor Respon sistem

Step 1 : Aktor menekan

tombol laporan keuangan.

Step 2 : Sistem

menampilkan halaman

pilihan jenis laporan

keuangan.