13

A.Landasan Teori 1. Teori Sinyal

Teori sinyal dikembangkan dalam ilmu ekonomi dan keuangan untuk memperhitungkan kenyataan bahwa orang dalam (insiders) perusahaan pada umumnya memiliki informasi yang lebih baik dan lebih cepat berkaitan dengan kondisi mutakhir dan prospek perusahaan dibandingkan dengan investor dalam menilai secara obyektif berkaitan dengan kualitas perusahaan.

Perusahaan yang berkualitas bagus tentu saja memiliki insentif untuk menyakinkan investor luar bahwa perusahaannya memang benar – benar bagus. Permasalahannya adalah bagaimana perusahaan tersebut dapat menyampaikan informasi tentang keunggulan kinerja perusahaaan ke investor luar namun tidak dapat ditiru oleh perusahaan yang berkinerja buruk.

Model signaling meskipun intutif masuk akal namun sayangnya bukti - bukti empiris banyak yang kurang mendukung prediksi dari teori ini. Sebagai contoh, signaling theory memprediksi bahwa perusahaan yang paling tinggi profitabilitas dan pertumbuhannya akan

membayarkan dividen kas yang lebih tinggi.1

1

Zaenal Arifin, Teori Keuangan & Pasar Modal (Yogyakarta : Ekonisia, 2005), hlm. 11 -12.

2. Pasar Modal

Pasar modal adalah pasar tempat memperdagangkan berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, misalnya saham, obligasi, reksadana, produk derivatif, maupun instrumen lainnya. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli surat-surat berharga dan kegiatan lainnya.

Pasar modal, sesuai UU Pasar Modal Nomor 8 Tahun 1995 diartikan sebagai “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Pasar modal memiliki peran penting bagi kemajuan perekonomian suatu negara, yang merupakan sarana bagi perusahaan untuk mendapatkan dana dari masyarakat investor. 2

3. Pasar Modal Syariah

Pasar modal syariah dapat diartikan sebagai pasar modal yang menerapkan prinsip – prinsip syariah islam. Oleh karena itu, instrumen yang diperdagangkan tidak boleh terkait dengan kegiatan bisnis yang diharamkan seperti riba (bunga / rente), perjudian, spekulasi, produsen minuman keras, produsen yang mengandung babi dan lain – lain.

2

Iswi Haryani dan Serfianto, Buku Pintar Hukum Bisnis Pasar Modal (Jakarta : Transmedia Pustaka, 2012), hlm. 7- 8.

4. Instrumen Pasar Modal Syariah a. Saham Syariah

Saham merupakan surat berharga yang mempresentasikan penyertaan modal ke dalam suatu perusahaan. Sementara dalam prinsip syariah penyertaan modal dilakukan pada perusahaan – perusahaan yang tidak melanggar prinsip-prinsip syariah, seperti bidang perjudian, riba, memproduksi barang yang diharamkan seperti bir, dan lain-lain.

b. Obligasi Syariah

Sesuai dengan Fatwa Dewan Syariah Nasional No:32/DSN-MUI/IX/2002,”Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/ margin/ fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

c. Reksa Dana Syariah

Reksa dana syariah merupakan reksa dana yang mengalokasikan seluruh dana / portofolio ke dalam instrumen syariah, seperti saham – saham yang tergabung dalam Jakarta Islamic Index, obligasi syariah, dan instrumen keuangan syariah lainnya.3

3

Adrian Sutedi, Pasar Modal Syariah : Sarana Investasi Keuangan Berdasarkan Prinsip Syariah (Jakarta : Sinar Grafika, 2011), hlm.4-8.

Berkembangnya produk pasar modal berbasis syariah juga merupakan potensi dan sekaligus tantangan pengembangan pasar modal syariah dan produk pasar modal syariah. Pertama, mengembangkan kerangka hukum untuk memfasilitasi pengembangan pasar modal berbasis syariah. Kedua, mendorong pengembangan produk pasar modal berbasis syariah. Selanjutnya, dua strategi utama tersebut dijabarkan Bapepam menjadi tujuh implementasi strategi, yaitu mengatur penerapan prinsip syariah, menyusun standar akuntansi, mengembangkan profesi pelaku pasar, sosialisasi prinsip syariah, mengembangkan produk, menciptakan produk baru, dan meningkatkan kerja sama dengan DSN-MUI.4

5. Instrumen Saham Syariah

Saham merupakan surat bukti kepemilikan atas sebuah perusahaan yang melakukan penawaran umum (go public) dalam nominal maupun persentase tertentu. Menurut Subagyo, saham merupakan tanda penyertaan modal pada suatu Perseroan Terbatas (PT). Para pemegang andil merupakan pemilik perusahaan yang bisa menikmati keuntungan perusahaan sebanding dengan modal yang disetorkannya. Selain dari dividen yang dapat diperoleh para pemegang saham,

nilai keuntungan yang merupakan selisih positif harga beli dan harga jual saham juga merupakan benefit selanjutnya yang dapat dinikmati oleh para pemegang saham.

Pada umumnya saham yang diterbitkan oleh sebuah perusahaan (emiten) yang melakukan penawaran umum (Initial Public Offering) ada 2 (dua) macam, yaitu saham biasa (common stock) dan saham istimewa (prefered stock). 5

a. Common Stock (Saham Biasa)

Common stock (saham biasa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk menentukkan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh keuntungan dalam bentuk deviden.

b. Preferred Stock (Saham Istimewa)

Preferred stock (saham istimewa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal (tiga bulanan).6

6. Keputusan Investasi

Keputusan investasi merupakan keputusan yang dikeluarkan perusahaan untuk mengeluarkan dana pada masa sekarang dengan

5

Nurul Huda dan Mustafa Edwin Nasution, Investasi Pada Pasar Modal Syariah (Jakarta : Kencana Prenada Media Group, 2007), hlm. 60-61.

harapan untuk menghasilkan dana yang lebih besar di masa yang akan datang.7 Keputusan investasi sangat penting karena akan mempengaruhi keberhasilan pencapaian tujuan perusahaan dan merupakan inti dari seluruh analisis keuangan. Investasi mengestimasikan tingkat pengembalian dengan risiko yang mungkin timbul, sehingga perlu mempertimbangkan sumber dana serta jenis investasi yang akan dilakukan.8

Keputusan investasi meliputi investasi pada aktiva jangka pendek (aktiva lancar) aktiva jangka panjang (aktiva tetap). Aktiva jangka pendek biasanya didefinisikan sebagai aktiva dengan jangka waktu kurang dari satu tahun atau kurang dari siklus bisnis, dalam hal ini dana yang diinvestasikan pada aktiva jangka pendek diharapkan akan diterima dalam waktu dekat atau kurang dari satu tahun dan diterima sekaligus.

Tujuan perusahaan berinvestasi pada aktiva jangka pendek adalah untuk digunakan sebagai modal kerja atau operasional perusahaan.9

7

Dyah Ayu Ratnasari Kusumaningrum,“Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2012)“(Semarang :Fakultas Ekonomika dan Bisnis : Skripsi Universitas Diponegoro, 2013), hlm. 28.

8

Darminto, “Pengaruh Investasi / Aktiva, Pendanaan dan Pengelolaan Terhadap Kinerja Keuangan”(Malang : Fakultas Ilmu Administrasi : Jurnal Ilmu – Ilmu Sosial, Vol. 16, No. I, 2007), hlm. 3.

9 Dyah Ayu Ratnasari Kusumaningrum,“Pengaruh Keputusan Investasi, Keputusan

Pendanaan, Kebijakan Dividen, Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2012)“(Semarang :Fakultas Ekonomika dan Bisnis : Skripsi Universitas Diponegoro, 2013), hlm.23 – 24.

7. Dasar Keputusan Investasi

Dasar keputusan investasi terdiri dari tingkat return harapan, tingkat risiko serta hubungan antara return dan risiko. Berikut ini adalah pengertian dari dasar-dasar investasi :

a. Return

Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan. Dalam konteks manajemen investasi tingkat keuntungan investasi disebut sebagai return. Suatu hal yang sangat wajar jika investor menuntut tingkat return tertentu atas dana yang telah diinvestasikannya. Dalam manajemen investasi, perlu dibedakan antara return harapan (expected return) dan return aktual atau yang terjadi (realized return). Return harapan merupakan tingkat return yang diantisipasi investor di masa datang. Sedangkan return yang terjadi atau aktual merupakan tingkat return yang telah diperoleh investor pada masa lalu.

b. Risiko

Risiko bisa diartikan sebagai kemungkinan return aktual yang berbeda dengan return harapan. Secara spesifik mengacu pada kemungkinan realisasi return aktual lebih rendah dari return minimum yang diharapkan. Jika investor mengharapkan return yang setinggi - tingginya dari investasi yang dilakukannya. Tetapi, ada hal penting yang harus selalu dipertimbangkan, yaitu berapa besar risiko

yang harus ditanggung dari investasi tersebut. Umumnya semakin besar risiko, maka semakin besar pula tingkat return harapan.

c. Hubungan Tingkat Risiko dan Return Harapan

Hubungan antara risiko dan return harapan merupakan hubungan yang bersifat searah dan liniear. Artinya, semakin besar risiko suatu aset, semakin besar pula return harapan atas aset tersebut, demikian sebaliknya.

8. Proses Keputusan Investasi

Proses keputusan investasi merupakan proses keputusan yang berkesinambungan (going process). Proses keputusan investasi terdiri dari lima tahap. Yaitu sebagai berikut :

a. Penentuan Tujuan Investasi

Tujuan investasi masing - masing investor bisa berbeda-beda tergantung pada investor yang membuat keputusan tersebut. Misalnya, lembaga dana pensiun nasabahnya di masa depan mungkin akan memilih investasi pada portofolio reksadana. Sedangkan bagi institusi penyimpan dana seperti bank misalnya, mempunyai tujuan untuk memperoleh return yang lebih tinggi di atas biaya investasi yang dikeluarkan.

b. Penentuan Kebijakan Investasi

Tahap ini dimulai dengan penentuan keputusan alokasi aset (asset allocation decision). Keputusan ini menyangkut pendistribusian dana yang dimiliki pada berbagai kelas aset yang

tersedia (saham, obligasi, real eastate ataupun sekuritas luar negeri). Investor juga harus memperhatikan berbagai batasan yang mempengaruhi kebijakan investasi seperti seberapa besar dana yang dimiliki dan porsi pendistribusian dana tersebut serta beban pajak dan pelaporan yang harus ditanggung.

c. Pemilihan Strategi Portofolio

Strategi portofolio yang dipilih harus konsisten dengan dua tahap sebelumnya. Ada dua strategi portofolio yang bisa dipilih, yaitu portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan penggunaan informasi yang tersedia dan teknik - teknik peramalan secara aktif untuk mencari kombinasi portofolio yang lebih baik. Strategi portofolio pasif meliputi aktivitas investasi pada portofolio yang seiring dengan kinerja indeks pasar. d. Pemilihan Aset

Setelah strategi portofolio ditentukan, tahap selanjutnya adalah pemilihan aset-aset yang akan dimasukkan dalam portofolio. Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio. Tujuan tahapan ini adalah untuk mencari kombinasi portofolio yang efisien, yaitu portofolio yang menawarkan return diharapkan yang tertinggi dengan tingkat risiko tertentu atau sebaliknya menawarkan return diharapkan tertentu dengan tingkat risiko terendah.

e. Pengukuran dan Evaluasi Kinerja Portofolio

Tahap ini merupakan tahap paling akhir dari proses keputusan investasi. Tahap pengukuran dan evaluasi kinerja ini meliputi pengukuran kinerja portofolio dan pembandingan hasil pengukuran tersebut dengan kinerja portofolio lainnya melalui proses benchmarking. Proses benchmarking ini biasanya dilakukan terhadap indeks portofolio pasar, untuk mengetahui seberapa baik kinerja portofolio yang telah ditentukan dibandingkan dengan kinerja portofolio lainnya (portofolio pasar).10

9. Asset Growth

Asset Growth merupakan pertumbuhan aktiva per tahun. Pertumbuhan aktiva yang tinggi akan menimbulkan fluktuasi earnigs perusahaan, sehingga perusahaan dengan tingkat pertumbuhan aktiva yang tinggi mempunyai dividen yang tinggi. Kegagalan ekspansi akan mengakibatkan beban perusahaan semakin meningkat karena harus menutup pengembalian biaya ekspansi. Oleh karena itu, semakin besar risiko kegagalan perusahaan maka akan kurang prospektif perusahaan yang bersangkutan. Perusahaan yang sedang tumbuh sebaiknya tidak membagikan keuntungan tetapi lebih baik digunakan untuk pembiayaan investasi.11

10

Eduardus Tendelilin, Portofolio dan Investasi : Teori dan Aplikasi (Yogyakarta : Kanisius, 2004), hlm. 9-16.

11

Abu Amrin, “Pengaruh Asset Growth, Leverage dan Return on Investment terhadap

Return Saham Pada Perusahaan – perusahaan yang Terdaftar di Jakarta Islamic Index Tahun 2005 – 2007” (Yogyakarta : Fakultas Syariah : Skripsi Universitas Islam Negeri Sunan Kalijaga, 2009), hlm. 11-12.

Pertumbuhan perusahaan yang tinggi lebih disukai untuk mengambil keuntungan pada investasi yang memiliki prospek yang lebih baik. Pada teori free cash flow hypothesis menyebutkan bahwa perusahaan dengan kesempatan pertumbuhan yang lebih tinggi akan memiliki free cash flow yang rendah karena sebagian besar dana yang ada digunakan untuk investasi pada proyek yang memiliki nilai Net Present Value (NPV) yang positif. 12

Keputusan investasi dalam penelitian ini diukur melalui Total Asset Growth (TAG). Total Asset Growth merupakan pertumbuhan aset perusahaan dari satu tahun tertentu ke tahun berikutnya. Jadi Total Asset Growth disini merupakan besarnya pertumbuhan investasi pada aktiva tetap yang dilakukan oleh perusahaan.

TAG = ( ) ( ) ( )

10.Keputusan Pendanaan

Keputusan pendanaan merupakan keputusan manajemen perusahaan dalam menentukan sumber – sumber dana, yang berasal dari modal internal maupun modal eksternal.13 Keputusan pendanaan dipengaruhi oleh faktor eksternal dan selanjutnya mempengaruhi

12

Atok Risaptoko, “Analisis Pengaruh Cash Ratio, Debt To Total Asset, Asset Growth, Firm Size, dan Return On Asset terhadap Dividen Payout Ratio (Studi Komparatif Pada Perusahaan Listed di BEJ yang Sahamnya Ikut di Miliki Manajemen dan Sahamnya yang Tidak di Miliki Manajemen Periode Tahun 2002 – 2005)”(Semarang : Program Studi Magister Manajemen Pasca Sarjana :Tesis Universitas Diponegoro, 2007). hlm. 36.

13

Darminto, “Pengaruh Investasi / Aktiva, Pendanaan dan Pengelolaan terhadap Kinerja Keuangan”(Malang : Fakultas Ilmu Administrasi : Jurnal Ilmu – ilmu Sosial Vol. 19, No. I, 2007), hlm. 3.

kinerja keuangan yang dicapai mapun dalam menentukan kebijakan deviden.

Keputusan pendanaan menyangkut kombinasi berbagai sumber dana yang pada dasarnya akan dibagi menjadi dua :

a. Pendanaan ekstern yang akan mengarah pada pengambilan keputusan mengenai struktur modal, yakni menentukan proporsi antara hutang jangka panjang dan modal sendiri. Hal ini akan nampak pada debt to equity ratio perusahaan tersebut.

b. Pendanaan intern yang diaplikasikan menurut penentuan kebijakan deviden yang digambarkan melalui dividen payout ratio.14

11. Rasio Solvabilitas (Leverage)

Rasio solvabilitas atau leverage ratio, merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.15 Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan, karena perusahaan akan masuk dalam kategori extreme leverage (utang extreme) yaitu perusahaan terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan beban utang tersebut. Karena itu sebaliknya perusahaan

14 Arie Afzal,”Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan

Deviden terhadap Nilai Perusahaan” (Semarang: Ekonomika dan Bisnis : Skripsi Universitas Diponegoro, 2012). hlm. 27.

harus menyeimbangkan berapa utang yang layak diambil dan dari mana sumber – sumber yang dapat dipakai untuk membayar utang .16

12.Debt to Equity Ratio

Merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas.17 Kebijakan pendanaan yang tercermin dalam debt to equity ratio (DER) sangat mempengaruhi pencapaian laba yang diperoleh perusahaan. Semakin tinggi DER akan mempengaruhi besarnya laba (return on asset) yang dicapai oleh perusahaan. Jika biaya hutang yang tercermin dalam biaya pinjaman lebih besar dari pada biaya modal sendiri, maka rata – rata biaya modal (weighted average cost of capital) akan semakin besar sehingga return on asset (ROA) akan semakin kecil, demikian sebaliknya.18

Pendanaan dalam penelitian ini diukur melalui Debt to Equity Ratio yaitu menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas.

DER =

16 Irham Fahmi, Analisis Laporan Keuangan (Bandung : CV. Alfabeta, 2012), hlm. 127. 17

Kasmir, Pengantar Manajemen Keuangan, hlm. 112.

18Meilinda Afriyanti, “Analisis Pengaruh

Current Ratio, Total Asset TurnOver, Debt to Equity Ratio, Sales dan Size terhadap Return On Asset” (Semarang : Fakultas Ekonomi : Skripsi Universitas Diponegoro, 2011), hlm. 62.

13.Pengelolaan Aktiva / Manajemen Aktiva

Keputusan pengelolaan aktiva merupakan keputusan yang menyangkut masalah operasionalisasi secara efisien dari berbagai komponen aktiva perusahaan dalam aktivitasnya mencapai tingkat penjualan secara maksimal. Pengelolaan aktiva secara efisien sudah tercapai atau belum diketahui dengan melakukan analisis pengelolaan aktiva meliputi : aktiva lancar, aktiva tetap maupun total aktiva.19 Manajemen aktiva juga berhubungan dengan pengelolaan aktiva secara efisien, terutama dalam hal aktiva lancar dan aktiva tetap.20

14. Rasio Aktivitas

Rasio Aktivitas adalah rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan, dimana penggunaan aktivitas ini dilakukan secara sangat maksimal dengan maksud memperoleh hasil yang maksimal. Rasio ini bagi banyak praktisi dan analis bisnis menyebutnya juga sebagai pengelolaan asset (asset management ratio).21

19Darminto, “Pengaruh Investasi /Aktiva, Pendanaan dan Pengelolaan Terhadap Kinerja

Keuangan” (Malang : Fakultas Ilmu Administrasi : Jurnal Ilmu – ilmu Sosial , Vol 19, No. I, 2007), hlm. 2.

20

Kasmir, Pengantar Manajemen Keuangan, hlm. 6.

15.Total asset turnover

Menunjukkan kemampuan total aktiva untuk berputar selama satu tahun untuk menghasilkan penjualan yang dapat dihitung dengan cara membagi penjualan bersih dengan rata – rata total aktiva.22

Pengelolaan Aktiva dalam penelitian ini diukur melalui Total Asset TurnOver (TATO). Rasio ini menunjukkan kemampuan total aktiva untuk berputar selama satu tahun untuk menghasilkan penjualan yang dapat dihitung dengan cara membagi penjualan bersih dengan rata – rata total aktiva.23

TATO = 16. Kinerja Keuangan

Kinerja keuangan merupakan hasil nyata yang dicapai suatu badan usaha dalam suatu periode tertentu yang dapat mencerminkan tingkat kesehatan keuangan badan usaha tertentu dan dipergunakan untuk menunjukkan dicapainya hasil yang positif. Kinerja keuangan suatu perusahaan dapat dilihat dan diukur dengan cara menganalisis laporan keuangan yang tersedia. Melalui analisis laporan keuangan, keadaan dan perkembangan finansial perusahaan serta hasil – hasil yang telah dicapai perusahaan dapat diketahui, baik di waktu lampau maupun di waktu yang sedang berjalan sehubungan dengan pemilihan strategi perusahaan yang akan diterapkan.

22

Moeljadi, Manajemen Keuangan : Pendekatan Kuantitatif dan Kualitatif (Malang : Bayumedia, 2006), hlm. 49 – 50.

Dari segi manajemen keuangan, perusahaan dikatakan mempunyai kinerja yang baik atau tidak dapat diukur dengan :

a. Kemampuan perusahaan untuk memenuhi kewajiban (utang) yang akan jatuh tempo (liquidity).

b. Kemampuan perusahaan untuk menyusun struktur pendanaan, yaitu perbandingan antara utang dan modal (leverage).

c. Kemampuan perusahaan untuk memperoleh keuntungan (Profitability).

d. Kemampuan perusahaan untuk berkembang (Growth).

e. Kemampuan perusahaan untuk mengelola aset secara maksimal (activity).24

17. Rasio Profitabilitas

Rasio profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba, baik dengan menggunakan seluruh aktiva yang ada maupun dengan menggunakan modal sendiri. Rasio profitabilitas terdiri atas dua jenis yaitu rasio yang menunjukkan profitabilitas dalam kaitannya dengan penjualan dan rasio yang menujukkan profitabilitas dalam kaitannya investasi .25

Seluruh laporan keuangan dapat digunakan untuk analisis profitabilitas, namun yang paling penting adalah laporan laba rugi.

24

Arif Sugiono, Manajemen Keuangan Untuk Praktisi Keuangan (Jakarta : Grasindo, 2009), hlm. 65.

25

Meilinda Afriyanti, “Analisis Pengaruh Current Ratio, Total Asset Turnover, Debt To Equity Ratio, Sales, dan Size terhadap Roa (Return On Asset) (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI Pada Tahun 2006 – 2009)”(Semarang : Fakultas Ekonomi : Skripsi Universitas Diponegoro,2011), hlm. 23.

Laporan laba rugi melaporkan hasil operasi perusahaan selama satu periode. Laba bersih dapat didefinisikan sebagai hasil operasi terakhir setelah dikurangi bunga dan pajak. Laba yang disebabkan oleh adanya perubahan volume barang yang dijual berhubungan langsung dengan kegiatan pada bagian penjualan.

18.Return on Investment

Rasio return on investment (ROI) atau pengembalian investasi, bahwa beberapa referensi lainnya rasio ini juga ditulis dengan return on total asset (ROA). Rasio ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan. Dan investasi tersebut sebenarnya sama dengan asset perusahaan yang ditanamkan atau ditempatkan.26

Perusahaan yang mempunyai profitabilitas tinggi akan menarik minat investor untuk menanamkan modalnya dengan harapan akan mendapatkan keuntungan yang tinggi pula. Semakin besar ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat pengembalian inverstasi (Return) semakin besar.27

26

Irham Fahmi, Analisis Laporan Keuangan, hlm. 137. 27

Neni Nuraeni,“Pengaruh Return On Asset, Debt To Equity Ratio, dan Asset Growth

terhadap Dividen Payout Ratio (Studi Pada Perusahaan Asuransi Yang Terdaftar di BEI)” (Bandung : Skripsi, Universitas Pasundan, 2013), hlm 36.

Kinerja keuangan dalam penelitian ini diukur melalui Return On Asset (ROA). Return On Asset dihitung dengan rumus laba bersih setelah pajak dibagi total aktiva.28

ROA =

B. Tinjauan Pustaka

Terdapat penelitian-penelitian terdahulu yang berkaitan dengan pengaruh keputusan investasi (TAG), pendanaan (DER) dan pengelolaan aktiva (TATO) terhadap kinerja keuangan (ROA). Adapun penelitian-penelitian tersebut antara lain :

Pengaruh Ukuran Perusahaan, Struktur Modal dan Pertumbuhan Perusahaan Terhadap Profitabilitas Studi Pada Perusahaan Manufaktur di BEI Tahun 2010 -2012. Hasil penelitian menunjukkan bahwa secara parsial Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Profitabilitas. Sedangkan Struktur Modal berpengaruh negatif dan signifikan terhadap Profitabilitas. Pertumbuhan Perusahaan tidak berpengaruh terhadap Profitabilitas.29

28

Lukas Setia Ajmaja, Teori dan Praktik Manajemen Keuangan (Yogyakarta: CV.Andi Offset, 2008), hlm. 417.

29Moh. Rifai, Rina Arifati dan Maria Magdalena, “Pengaruh Ukuran Perusahaan, Struktur

Modal dan Pertumbuhan Perusahaan terhadap Profitabilitas Pada Perusahaan Manufaktur di BEI Tahun 2010 – 2012” (Semarang : Fakultas Ekonomi : Jurnal Akuntansi Universitas Pandanaran, 2012).

Pengaruh Leverage, Ukuran dan Pertumbuhan Perusahaan Terhadap Profitabilitas Perusahaan Daerah Air Minum di Provinsi Jawa Tengah Selama Periode 2004 – 2007. Hasil penelitian menunjukkan bahwa secara parsial Leverage dan Ukuran Perusahaan berpengaruh terhadap Profitabilitas. Sedangkan Pertumbuhan Perusahaan tidak berpengaruh terhadap Profitabilitas. Kemudian secara simultan Leverage, Ukuran Perusahaan dan Pertumbuhan Perusahaan berpengaruh terhadap Profitabilitas.30

Pengaruh Faktor Likuiditas, Pertumbuhan Perusahaan dan Struktur Asset Yang Mempengaruhi Kinerja Kuangan Dalam Industri Yang Go Public di BEI Periode 2009 – 2012. Hasil penelitian menunjukkan bahwa Likuiditas (Current Ratio) berpengaruh signifikan terhadap Profitabilitas (ROA). Pertumbuhan Penjualan tidak berpengaruh signifikan terhadap Profitabilitas (ROA). Struktur Asset tidak berpengaruh signifikan terhadap Profitabilitas (ROA). Secara simultan Likuiditas, Pertumbuhan Perusahaan dan Struktur Asset berpengaruh positif dan signifikan terhadap Profitabilitas (ROA).31

30 Sunarto dan Agus Prasetyo Budi, “Pengaruh

Leverage, Ukuran dan Pertumbuhan Perusahaan terhadap Profitabilitas Perusahaan Daerah Air Minum di Provinsi Jawa Tengah Selama Periode 2004 – 2007” (Semarang : Program Pascasarjana : Jurnal Manajemen Vol 6. Edisi I, 2009).

31Andikha Pambudi Hutomo, “Pengaruh Faktor Likuiditas, Pertumbuhan Perusahaan dan

Struktur Asset Yang Mempengaruhi Kinerja Keuangan Dalam Industri Yang Go Public di BEI Periode 2009 – 2012”.

Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran Perusahaan dan Leverage Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Pada BEI Periode 2005 – 2009). Hasil penelitian menunjukkan bahwa Likuiditas berpengaruh positif tidak signifikan terhadap Profitabilitas. Pertumbuhan Penjualan berpengaruh negatif tidak signifikan terhadap Profitabilitas. Perputaran Modal Kerja dan Ukuran Perusahaan berpengauh positif signifikan terhadap Profitabilitas. Leverage berpengaruh negatif signifikan terhadap Profitabilitas.32

Pengaruh Struktur Modal dan Pertumbuhan Perusahaan Terhadap Profitabilitas dan Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa Struktur Modal berpengaruh positif dan signifikan terhadap Profitabilitas. Pertumbuhan Perusahaan psitif dan signifikan terhadap Profitabilitas. Struktur Modal berpengaruh positif dan signifikan terhadap Nilai Perusahaan. Pertumbuhan Perusahaan beerpengaruh positif dan signifikan terhadap Nilai Perusahaan. Profitabilitas berpengaruh positif dan signifikan terhadap Nilai Perusahaan.33

32 Elfianto Nugroho, “Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran

Modal Kerja, Ukuran Perusahaan dan Leverage terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Pada BEI Tahun 2005 – 2009)” ( Semarang : Fakultas Ekonomi : Skripsi Universitas Diponegoro, 2011).

33 Dewa Kadek Oka Kusumajaya, “Pengaruh Struktur Modal dan Pertumbuhan Perusahaan

terhadap Profitabilitas dan Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia” (Denpasar : Program Pascasarjana : Tesis Universitas Udayana, 2011).

Analisis Pengaruh Siklus Konversi Kas, Size, Leverage, dan Growth Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2000 – 2009). Hasil penelitian menunjukkan bahwa secara parsial Siklus Konversi Kas berpengaruh negatif dan signifikan terhadap ROA. Size tidak berpengaruh signifikan terhadap ROA. Leverage berpengaruh negatif dan signifikan terhadap ROA. Growth berpengaruh positif dan signifikan terhadap ROA.34 Pengaruh Size, Leverage, dan Growth Terhadap Kinerja Perusahaan Pada Sektor Keuangan Yang Terdaftar di BEI (Bursa Efek Indonesia) Periode 2008 – 2011. Hasil penelitian menunjukkan bahwa Size berpengaruh positif signifikan terhadap ROA. Size tidak berpengaruh terhadap Tobins’s Q dan ROE. Leverage berpengaruh negatif signifikan terhadap Tobins’s Q dan ROA. Leverage tidak berpengaruh terhadap ROE. Growth tidak berpengaruh terhadap Kinerja Perusahaan.35

Analisis Pengaruh Struktur Kepemilikan, Board Size, Leverage, dan Growth Opportunity Terhadap Profitabilitas Perusahaan (Studi Empiris Perusahaan BUMN Non Keuangan Yang Listing di Bursa Efek Indonesia Tahun 2010 – 2013). Hasil penelitian menunjukkan bahwa Kepemilikan Pemerintah memiliki pengaruh negatif dan signifikan terhadap Profitabilitas Perusahaan. Kepemilikan Manajerial tidak berpengaruh terhadap

34

Nikodemus Sigit Rahardjo, “Analisis Pengaruh Siklus Konversi Kas, Size, Leverage and Growth terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2000 – 2009)” (Makasar : Program Magister Manajemen : Artikel Universitas Hasanuddin, 2012).

35Dina Primadanti dan Umanto Eko P, “Pengaruh

Size, Leverage dan Growth terhadap Kinerja Perusahaan Pada Sektor Keuangan yang Terdaftar di BEI (BEI) Periode 2008 – 2011” (Jakarta : Fakultas Ilmu Sosial dan Ilmu Politik : Jurnal Universitas Indonesia,2013).

Profitabilitas. Board Size tidak berpengaruh terhadap Profitabilitas. Leverage berpengaruh negatif dan signifikan terhadap Profitabilitas Perusahaan. Growth Opportunity berpengaruh positif dan signifikan terhadap Profitabilitas Perusahaan. 36

Pengaruh Current Ratio, Invetory TurnOver, Debt to Equity Ratio, Total Asset TurnOver, Sales dan Firm Size Terhadap ROA Pada Perusahaan Food And Beverage Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2010 – 2013. Hasil penelitian menunjukkan bahwa secara parsial Current Ratio dan Inventory TurnOver berpengaruh signifikan terhadap Return On Asset (ROA). Sedangkan Debt to Equity Ratio, Total Asset TurnOver dan Sales tidak berpengaruh signifikan terhadap Return On Asset (ROA). Kemudian secara simultan Current Ratio, Inventory TurnOver, Debt to Equity Ratio, Total Asset TurnOver dan Sales berpengaruh signifikan terhadap Return On Asset (ROA).37

Pengaruh Current Ratio, Debt to Equity Ratio, Receivable TurnOver, Sales Growth Terhadap Return On Asset Pada Semua Perusahaan Manufaktur Yang Terdaftar di BEI Periode 2008 – 2012. Hasil Penelitian menunjukkan bahwa Current Ratio dan Debt to Equity Ratio secara parsial berpengaruh signifikan negatif terhadap Return On Asset (ROA), kemudian

36 Clara Dewi Novitasari, “Analisis Pengaruh Struktur Kepemilikan,

Board Size, Leverage, dan Growth Opportunity terhadap Profitabilitas Perusahaan (Studi Empiris Pada Perusahaan BUMN Non Keuangan yang Listing di Bursa Efek Indonesia Tahun 2010 – 2013)” (Semarang :

Fakultas Ekonomika dan Bisnis : Skripsi Universitas Diponegoro, 2015).

37Elyas Setiawan, “Pengaruh

Current Ratio, Inventory TurnOver, Debt to Equity Ratio, Total Asset TurnOver, Sales dan Firm Size terhadap ROA Pada Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2010 – 2013” (Jakarta : Fakultas Ekonomi : Jurnal Akuntansi Universitas Maritim Raja Ali Haji, 2015).

Receivable TurnOver secara parsial berpengaruh signifikan positif terhadap Return On Asset (ROA). Sedangkan Sales Growth secara parsial tidak berpengaruh signifikan terhadap Return On Asset (ROA). Secara simultan Current Ratio, Debt to Equity Ratio, Receivable TurnOver, Sales Growth berpengaruh signifikan terhadap Return On Asset (ROA).38

Pengaruh Total Asset TurnOver, Debt to Equity Ratio, Dividend, Sales dan Current Ratio Terhadap Return On Asset (ROA) (Studi Pada Perusahaan Manufaktur Yang Listed di Bursa Efek Indonesia Periode Tahun 2008 – 2010). Hasil penelitian menunjukkan bahwa Total Asset TurnOver secara parsial berpengaruh positif tetapi tidak signifikan terhadap Return On Asset (ROA), Debt to Equity Ratio secara parsial berpengaruh signifikan negatif terhadap Return On Asset (ROA), Dividen Payout Ratio berpengaruh signifikan negatif terhadap Return On Asset (ROA), Sales Growth berpengaruh signifikan positif terhadap Return On Asset (ROA). Current Ratio berpengaruh signifikan negatif terhadap Return On Asset (ROA).39

Pengaruh Debt to Equity Ratio, Firm Size, Inventory TurnOver dan Asset TurnOver Pada Profitabilitas. Hasil penelitian menunjukkan bahwa Debt to Equity Ratio berpengaruh positif terhadap Profitabilitas, Sedangkan

38Joni Anto, “Pengaruh

Current Ratio, Debt to Equity Ratio, Receivable TurnOver, Sales Growth terhadap Return On Asset Pada Semua Perusahaan Manufaktur yang Terdaftar di BEI (Periode 2008 – 2012)” (Jakarta : Fakultas Ekonomi : Jurnal Akuntansi Universitas Maritim Raja Ali Haji, 2012).

39 Raditya Jatismara dan Irene Rini Demi Pangestuti, “Analisis Pengaruh

Total Asset TurnOver, Debt to Equity Ratio, Dividend, Sales dan Current Ratio terhadap Return On Asset

(Studi Pada Perusahaan Manufaktur yang Listed di Bursa Efek Indonesia Periode 2008 – 2010)” (Semarang : Fakultas Ekonomika dan Bisnis : Skripsi Universitas Diponegoro,2010).

Firm Size Inventory TurnOver, dan Asset TurnOver tidak berpengaruh terhadap Profitabilitas.40

Analisis Faktor – Faktor Yang Mempengaruhi Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa secara parsial Total Asset TurnOver, Debt Ratio, dan Ukuran Perusahaan berpengaruh terhadap Profitabilitas. Sedangkan Current Ratio, Debt to Equity Ratio dan Pertumbuhan Penjualan tidak berpengaruh secara signifikan terhadap Profitabilitas. Kemudian secara simultan Current Ratio, Total Asset TurnOver, Debt to Equity Ratio, Debt Ratio, Pertumbuhan Penjualan dan Ukuran Perusahaan berpengaruh signifikan terhadap Profitabilitas.41

40 Ni Made Vironika Sari, “Pengaruh

Debt to Equity Ratio, Firm Size, Inventory TurnOver

dan Asset TurnOver Pada Profitabilitas” (Denpasar : Fakultas Ekonomi dan Bisnis : Jurnal Akuntansi Universitas Udayana, 2014).

41Andreani Caroline Barus dan Leliani, “Analisis Faktor – Faktor Yang Mempengaruhi

Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” (Medan :

Analisis Pengaruh Current Ratio, Inventory TurnOver, Debt to Equity Ratio dan Size Terhadap Profitabilitas.(Studi Pada Perusahaan Food and Beverage dan Perusahaan Consumer Good yang Listed di BEI Periode Tahun 2005 – 2007). Hasil penelitian menunjukkan bahwa secara parsial Inventory TurnOver berpengaruh signifikan terhadap ROA. Debt to Equity Ratio berpengaruh signifikan terhadap ROA. Size berpengaruh signifikan terhadap ROA. Sedangkan Current Ratio tidak bepengaruh terhadap ROA.42

Analisis Dividend Payout Ratio, Asset, Sales dan Debt to Equity Ratio Terhadap Return On Asset (Pada Perusahaan Non Keuangan PMA dan PMDN Yang Listed di BEJ ). Hasil penelitian menunjukkan bahwa secara parsial Dividend Payout Ratio berpengaruh signifikan negatif terhadap ROA. Sales berpengaruh signifikan positif terhadap ROA. Asset berpengaruh signifikan positif terhadap ROA. Debt to Equity Ratio berpengaruh signifikan negatif terhadap ROA.43

42 Budi Priharyanto, “Analisis Current Ratio, Inventory TurnOver, Debt to Equity Ratio dan

Size terhadap Profitabilitas (Studi Pada Perusahaan Food and Beverage dan Perusahaan Cosumer Good Yang Listed di BEI Periode Tahun 2005 – 2007)” (Semarang : Program Studi Magister Manajemen : Tesis Universitas Diponegoro, 2009).

43Farah Ahdawiyah, “Analisis Pengaruh Dividend Payout Ratio, Asset, Sales dan Debt to

Equity Ratio terhadap Return On Asset (Pada Perusahaan Non Keuangan PMA dan PMDN Yang Listed di BEJ)” (Semarang : Program Studi Magister Manajemen : Tesis Universitas Diponegoro,

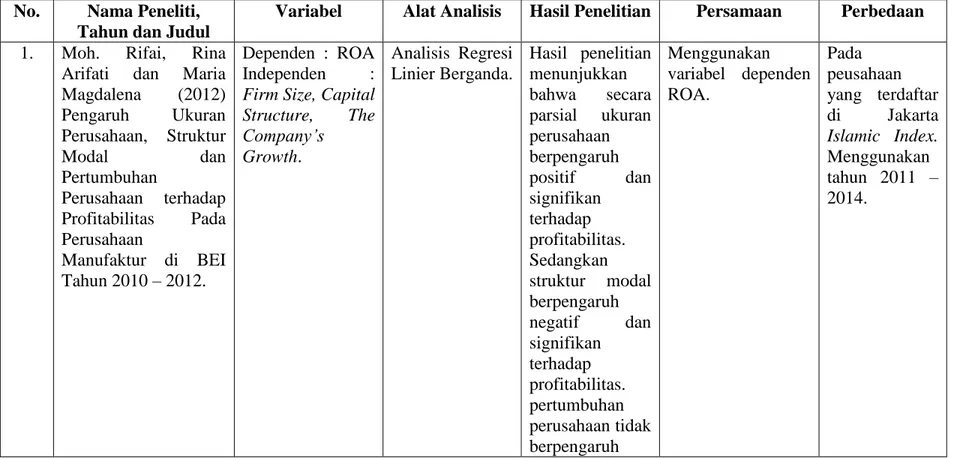

Tabel 2.1

Tabel Penelitian Terdahulu No. Nama Peneliti,

Tahun dan Judul

Variabel Alat Analisis Hasil Penelitian Persamaan Perbedaan

1. Moh. Rifai, Rina Arifati dan Maria Magdalena (2012) Pengaruh Ukuran Perusahaan, Struktur Modal dan Pertumbuhan Perusahaan terhadap Profitabilitas Pada Perusahaan Manufaktur di BEI Tahun 2010 – 2012. Dependen : ROA Independen :

Firm Size, Capital Structure, The Company’s Growth. Analisis Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa secara parsial ukuran perusahaan berpengaruh positif dan signifikan terhadap profitabilitas. Sedangkan struktur modal berpengaruh negatif dan signifikan terhadap profitabilitas. pertumbuhan perusahaan tidak berpengaruh Menggunakan variabel dependen ROA. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 38

terhadap Profitabilitas. 2. Sunarto dan Agus

Prasetyo Budi (2009) Pengaruh Leverage, Ukuran dan Pertumbuhan Perusahaan terhadap Profitabilitas Perusahaan Daerah Air Minum di Provinsi Jawa Tengah Selama Periode 2004 – 2007. Dependen : ROA Independen : Leverage, Company Size, Company, Growth. Analisis Regresi Berganda dengan teknik ordinary least square (OLS) Hasil penelitian menunjukkan bahwa secara parsial leverage dan ukuran perusahaan berpengaruh terhadap profitabilitas. Sedangkan pertumbuhan perusahaan tidak berpengaruh terhadap profitabilitas. Kemudian secara simultan leverage, ukuran perusahaan dan pertumbuhan perusahaan berpengaruh terhadap profitabilitas. Menggunakan variabel dependen ROA, dan variabel independen Growth. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 3. Andikha Pambudi Hutomo (2012) Dependen : ROA Independen : Analisis Regresi Linier Berganda. Hasil penelitian menunjukkan Mengunakan variabel dependen Pada peusahaan 39

Pengaruh Faktor Likuiditas,

Pertumbuhan

Perusahaan dan

Struktur Asset Yang Mempengaruhi

Kinerja Keuangan Dalam Industri Yang Go Public di BEI Periode 2009 – 2012. Likuiditas, Pertumbuhan Perusahaan, Struktur Asset. bahwa likuiditas (current ratio) berpengaruh signifikan terhadap profitabilitas (ROA). Pertumbuhan penjualan tidak berpengaruh signifikan terhadap profitabilitas (ROA). Struktur asset tidak berpengaruh signifikan terhadap profitabilitas (ROA). Secara simultan likuiditas, pertumbuhan perusahaan dan struktur asset berpengaruh positif dan signifikan ROA variabel independen pertumbuhan perusahaan. yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 40

terhadap profitabilitas (ROA) 4. Elfianto Nugroho (2011) Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran

Perusahaan dan

Leverage terhadap

Profitabilitas Perusahaan (Studi Pada Perusahaan

Manufaktur Yang

Terdaftar Pada BEI

Tahun 2005 – 2009). Dependen : ROA Independen : Likuiditas, Pertumbuhan Penjualan, Ukuran Perusahaan, Leverage. Regresi Linier Berganda Hasil penelitian menunjukkan bahwa likuiditas berpengaruh positif tidak signifikan terhadap profitabilitas. Pertumbuhan penjualan berpengaruh negatif tidak signifikan terhadap profitabilitas. Perputaran modal kerja dan ukuran perusahaan berpengauh positif signifikan terhadap profitabilitas. Leverage Menggunakan variabel dependen ROA, variabel independen Growth. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 41

berpengaruh negatif signifikan terhadap profitabilitas.

5. Dewa Kadek Oka

Kusumajaya (2011) Pengaruh Struktur

Modal dan

Pertumbuhan

Perusahaan terhadap Profitabilitas dan Nilai

Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Dependen : ROA Independen : Struktur Modal, Pertumbuhan Perusahaan. Regresi Linier Berganda Hasil penelitian menunjukkan bahwa struktur modal berpengaruh positif dan signifikan terhadap profitabilitas. Pertumbuhan perusahaan psitif dan signifikan terhadap profitabilitas. Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Pertumbuhan perusahaan Menggunakan variabel dependen ROA, variabel independen Growth. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 42

berpengaruh positif dan signifikan terhadap nilai perusahaan. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. 6. Nikodemus Sigit Rahardjo (2012) Analisis Pengaruh Siklus Konversi Kas, Size, Leverage and Growth terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2000 – 2009). Dependen : ROA Independen : CCC, Size, Growth, Analisis Deskriptif dan Analisis Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa secara parsial siklus konversi kas berpengaruh negatif dan signifikan terhadap ROA. Size tidak berpengaruh signifikan terhadap ROA. Leverage berpengaruh negatif dan signifikan Menggunakan variabel dependen ROA, dan variabel independen Growth. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 43

terhadap ROA. Growth berpengaruh positif dan signifikan terhadap ROA. 7. Dina Primadanti dan

Umanto Eko P (2013)

Pengaruh Size,

Leverage dan Growth terhadap Kinerja

Perusahaan Pada

Sektor Keuangan yang Terdaftar di BEI (BEI) Periode 2008 – 2011. Dependen : ROA Independen : Size, Leverage, Growth. Analisis Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa Size berpengaruh positif signifikan terhadap ROA. Size tidak berpengaruh terhadap Tobins’s Q dan ROE. Leverage berpengaruh negatif signifikan terhadap Tobins’s Q dan ROA. Leverage tidak berpengaruh terhadap ROE. Growth tidak Menggunakan variabel dependen ROA, dan variabel independen Growth. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 44

berpengaruh terhadap Kinerja Perusahaan. 8. Clara Dewi Novitasari

(2015) Analisis

Pengaruh Struktur Kepemilikan, Board Size, Leverage, dan Growth Opportunity terhadap Profitabilitas Perusahaan (Studi

Empiris Pada

Perusahaan BUMN

Non Keuangan yang Listing di Bursa Efek Indonesia Tahun 2010 – 2013). Dependen : ROA Independen : Kepemilikan Pemerintah, Kepemilikan Manajerial, Board Size, Leverage, Growth Opportunity. Ordinary Least Square Regression (OLS) Hasil penelitian menunjukkan bahwa kepemilikan pemerintah memiliki pengaruh negatif dan signifikan terhadap profitabilitas perusahaan. Kepemilikan manajerial tidak berpengaruh terhadap profitabilitas. Board size tidak berpengaruh terhadap profitabilitas. Leverage berpengaruh negatif dan signifikan terhadap Menggunakan variabel dependen ROA, dan variabel independen Growth. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 45

profitabilitas perusahaan. Growth opportunity berpengaruh positif dan signifikan terhadap profitabilitas perusahaan. 9. Elyas Setiawan (2015) Pengaruh Current Ratio, Inventory TurnOver, Debt to Equity Ratio, Total Asset TurnOver, Sales dan Firm Size terhadap ROA Pada Perusahaan Food and

Beverage yang

Terdaftar di Bursa Efek Indonesia (BEI) Periode 2010 – 2013.

Dependen : ROA Independen : CR, IT, DER, TATO, Sales, Firm Size.

Analisis Regresi Berganda Hasil penelitian menunjukkan bahwa secara parsial Current Ratio dan Inventory TurnOver berpengaruh signifikan terhadap Return On Asset (ROA). Sedangkan Debt to Equity Ratio, Total Asset TurnOver dan Sales tidak berpengaruh Menggunakan variabel dependen ROA, dan variabel independen DER dan TATO. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 46

signifikan terhadap Return On Asset (ROA). Kemudian secara simultan Current Ratio, Inventory TurnOver, Debt to Equity Ratio, Total Asset TurnOver dan Sales berpengaruh signifikan terhadap Return On Asset (ROA). 10. Joni Anto (2012) Pengaruh Current Ratio, Debt to Equity Ratio, Receivable TurnOver, Sales Growth terhadap Return On Asset Pada Semua Perusahaan Manufaktur yang Terdaftar di BEI Dependen : ROA Independen : CR, DER, RTO, SG. Regresi Linier Berganda Hasil Penelitian menunjukkan bahwa Current Ratio dan Debt to Equity Ratio secara parsial berpengaruh signifikan negatif terhadap Return On Asset Menggunakan variabel dependen ROA, dan variabel independen DER. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 47

(Periode 2008 – 2012). (ROA), kemudian Receivable TurnOver secara parsial berpengaruh signifikan positif terhadap Return On Asset (ROA). Sedangkan Sales Growth secara parsial tidak berpengaruh signifikan terhadap Return On Asset (ROA). Secara simultan Current Ratio, Debt to Equity Ratio, Receivable TurnOver, Sales Growth berpengaruh signifikan terhadap Return 48

On Asset (ROA).

11. Raditya Jatismara dan Irene Rini Demi Pangestuti (2010) Analisis Pengaruh Total Asset TurnOver, Debt to Equity Ratio, Dividend, Sales dan

Current Ratio

terhadap Return On Asset (Studi Pada Perusahaan

Manufaktur yang

Listed di Bursa Efek Indonesia Periode 2008 – 2010). Dependen : ROA Independen : TATO, DER, Dividend, Sales, Current Ratio. Multiple Regression Hasil penelitian menunjukkan bahwa Total Asset TurnOver secara parsial berpengaruh positif tetapi tidak signifikan terhadap Return On Asset (ROA), Debt to Equity Ratio secara parsial berpengaruh signifikan negatif terhadap Return On Asset (ROA), Dividen Payout Ratio berpengaruh signifikan negatif terhadap Return On Asset (ROA), Sales Growth berpengaruh Menggunakan variabel dependen ROA, dan variabel independen TATO dan DER. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 49

signifikan positif terhadap Return On Asset (ROA). Current Ratio berpengaruh signifikan negatif terhadap Return On Asset (ROA). 12. Ni Made Vironika Sari (2014) Pengaruh Debt to Equity Ratio, Firm Size, Inventory TurnOver dan Asset

TurnOver Pada

Profitabilitas.

Dependen : ROA Independen : AT, DER, Firm Size, IT. Regresi Linier Berganda Hasil penelitian menunjukkan bahwa Debt to Equity Ratio berpengaruh positif terhadap Profitabilitas, Sedangkan Firm Size Inventory TurnOver, dan Asset TurnOver tidak berpengaruh terhadap Profitabilitas. Menggunakan variabel dependen ROA, dan variabel independen DER. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 13. Andreani Caroline Barus dan Leliani (2013) Analisis Faktor Dependen : ROA Independen: CR, TATO, DER, DR, Analisis Regresi Linier Berganda Hasil penelitian menunjukkan bahwa secara Menggunakan variabel dependen ROA, dan variabel

Pada peusahaan

– Faktor Yang Mempengaruhi Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Pertumbuhan Penjualan, Ukuran Perusahaan. parsial Total Asset TurnOver, Debt Ratio, dan ukuran perusahaan berpengaruh terhadap profitabilitas. Sedangkan Current Ratio, Debt to Equity Ratio dan pertumbuhan penjualan tidak berpengaruh secara signifikan terhadap profitabilitas. Kemudian secara simultan Current Ratio, Total Asset TurnOver, Debt to Equity Ratio, Debt Ratio, pertumbuhan penjualan dan ukuran independen TATO dan DER. di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 51

Perusahaan berpengaruh signifikan terhadap Profitabilitas. 14. Budi Priharyanto (2009)

Analisis Current Ratio, Inventory TurnOver, Debt to Equity Ratio dan

Size terhadap

Profitabilitas (Studi Pada Perusahaan Food

and Beverage dan

Perusahaan Cosumer

Good Yang Listed di BEI Periode Tahun 2005 – 2007).

Dependen : ROA Independen: CR, IT, DER, Size.

Multiple Regression Hasil penelitian menunjukkan bahwa secara parsial Inventory TurnOver berpengaruh signifikan terhadap ROA. Debt to Equity Ratio berpengaruh signifikan terhadap ROA. Size berpengaruh signifikan terhadap ROA. Sedangkan Current Ratio tidak bepengaruh terhadap ROA. Menggunakan variabel dependen ROA, variabel independen DER. Pada peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014.

(2007) Analisis

Pengaruh Dividend

Payout Ratio, Asset, Sales dan Debt to Equity Ratio terhadap Return

On Asset (Pada

Perusahaan Non

Keuangan PMA dan

PMDN Yang Listed di BEJ).

Independen: DPR Lag, Sales, Asset, DER Lag. menunjukkan bahwa secara parsial Dividend Payout Ratio berpengaruh signifikan negatif terhadap ROA. Sales berpengaruh signifikan positif terhadap ROA. Asset berpengaruh signifikan positif terhadap ROA. Debt to Equity Ratio berpengaruh signifikan negatif terhadap ROA. variabel dependen ROA, variabel independen DER. peusahaan yang terdaftar di Jakarta Islamic Index. Menggunakan tahun 2011 – 2014. 53

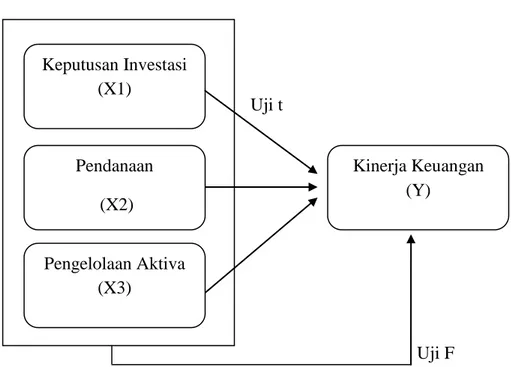

C. Kerangka Berpikir

Esensi pertumbuhan bagi perusahaan adalah adanya kesempatan investasi yang menghasilkan keuntungan. Jika terdapat kesempatan investasi yang menguntungkan, maka manajer berusaha mengambil peluang - peluang tersebut untuk memaksimalkan pemegang saham karena semakin besar kesempatan investasi yang menguntungkan maka investasi yang dilakukan akan semakin besar.44

Salah satu tujuan dari sebuah perusahaan adalah mendapatkan laba yang maksimal. Untuk mencapai tujuan tersebut, diperlukan manajemen dengan tingkat efektifitas yang tinggi. Pengukuran tingkat efektifitas manajemen yang ditunjukkan oleh laba yang menghasilkan dari penjualan dan pendapatan investasi, dapat dilakukan dengan mengetahui seberapa besar rasio profitabilitas yang dimiliki.

Oleh karena itu banyaknya faktor yang mempengaruhi pencapaian tujuan perusahaan, maka manajer keuangan harus mampu untuk mengidentifikasikan faktor apa saja yang dapat mempengaruhi kebijakan perusahaan, sehingga tujuan perusahaan tidak meleset. Manajer keuangan juga harus mampu beradaptasi dan menyesuaikan dengan kondisi

44

Silvia Lailiyah Qodariyah,”Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2008 - 2011)” (Semarang : Skripsi Universitas Diponegoro, 2013). hlm. 11.

lingkungan eksternal agar keputusan tentang investasi, pendanaan dan manajemen aktiva dapat tercapai sesuai dengan yang diharapkan.45

Gambar 2.1 Kerangka Berpikir Uji t Uji F D. Hubungan antara Variabel Independen dan Dependen

1. Pengaruh Total Asset Growth (TAG) Terhadap Return On Asset (ROA) Pertumbuhan perusahaan / asset growth menggambarkan tolok ukur keberhasilan perusahaan. Keberhasilan tersebut juga menjadi tolok ukur investasi untuk pertumbuhan pada masa yang akan datang. Petumbuhan perusahaan dapat ditunjukkan pertumbuhan aset yang dimiliki perusahaan. Aset menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar aset, diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan.

45 Kasmir, Pengantar Manajemen Keuangan, hlm. 3. Keputusan Investasi (X1) Kinerja Keuangan (Y) Pendanaan (X2) Pengelolaan Aktiva (X3)

Berdasarkan uraian tersebut maka dapat dirumuskan kedalam hipotesis pertama sebagai berikut :

Ha1 : Ada pengaruh antara TAG terhadap ROA. H01 : Tidak ada pengaruh antara TAG terhadap ROA.

2. Hubungan Debt to Equity Ratio (DER) Terhadap Return on Asset (ROA)

Struktur modal merupakan bauran antara hutang dengan modal atau yang biasa disebut debt to equity ratio (DER). Penggunaan hutang dalam suatu perusahaan akan menaikkan nilai saham, karena adanya kenaikkan pajak yang merupakan pos deduksi terhadap biaya hutang, namun pada titik tertentu penggunaan hutang dapat menurunkan nilai saham karena adanya pengaruh biaya kepailitan dan biaya bunga yang ditimbulkan dari adanya penggunaan hutang. Kebijakan pendanaan yang tercermin dalam debt to equity ratio (DER) sangat mempengaruhi pencapaian laba yang diperoleh perusahaan .

Rasio ini menunjukkan komposisi total hutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Semakin tinggi DER menunjukkan semakin besar kepercayaan dari pihak luar, hal ini sangat memungkinkan meningkatkan kinerja perusahaan, karena dengan modal yang besar maka kesempatan untuk meraih tingkat keuntungan juga besar. Dengan demikian pengaruh DER terhadap ROA adalah positif.

Berdasarkan uraian tersebut maka dapat dirumuskan kedalam hipotesis kedua sebagai berikut :

Ho2 : Ada pengaruh antara DER terhadap ROA. Ha2 : Tidak ada pengaruh antara DER terhadap ROA.

3. Pengaruh Total Asset Turnover (TATO) Terhadap Return on Asset (ROA)

Total asset turnover merupakan rasio antara jumlah aktiva yang digunakan dengan jumlah yang diperoleh selama periode tertentu. Rasio ini merupakan ukuran seberapa jauh aktiva yang telah dipergunakan dalam kegiatan atau menunjukkan berapa kali aktiva berputar dalam periode tertentu. Rasio ini menunujukkan kemampuan aktiva perusahaan dalam menghasilkan total penjualan bersih. Semakin tinggi rasio Total Asset Turnover menunjukkan semakin efektif perusahaan dalam penggunaan aktivanya untuk menghasilkan penjualan bersihnya menunjukkan semakin baik kinerja yang dicapai oleh perusahaan. Dengan demikian sangat dimungkinkan bahwa hubungan antara Total Asset Turnover dengan ROA adalah positif.

Semakin besar total asset turnover akan semakin baik karena berarti semakin efisien seluruh aktiva yang digunakan untuk menunjang kegiatan penjualan. ROA yang meningkat karena dipengaruhi oleh total asset turnover.

Berdasarkan uraian tersebut maka dapat dirumuskan kedalam hipotesis ketiga sebagai berikut :

Ho3 : Ada pengaruh antara TATO terhadap ROA. Ha3 : Tidak ada pengaruh antara TATO terhadap ROA. E. Hipotesis

Hipotesis adalah jawaban sementara yang kebenarannya masih diuji atau rangkuman kesimpulan teoritis yang diperoleh dari tinjauan pustaka.46

Maka hipotesis yang diajukan dalam penelitian ini sebagai berikut : a. Ha1 : Keputusan investasi berpengaruh terhadap kinerja keuangan pada

perusahaan yang terdaftar di Jakarta Islamic Index.

Ho1 : Keputusan investasi tidak berpengaruh terhadap kinerja keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index.

b. Ha2 : Pendanaan berpengaruh terhadap kinerja keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index.

Ho2 : Pendanaan tidak berpengaruh terhadap kinerja keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index.

c. Ha3 : Pengelolaan aktiva berpengaruh terhadap kinerja keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index.

Ho3 : Pengelolaan aktiva tidak berpengaruh terhadap kinerja keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index.

46

Nanang Martono, Metodologi Penelitian Kuantitatif (Jakarta:Rajawali Press, 2012), hlm. 63.

d. Ha4 : Keputusan investasi, pendanaan dan pengelolaan aktiva secara simultan berpengaruh terhadap kinerja keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index.

Ho4 : Keputusan investasi, pendanaan dan pengelolaan aktiva secara simultan tidak berpengaruh terhadap kinerja keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index.