HALAMAN MOTTO

“Berusaha untuk selalu berpikir positif dan optimis dalam semua kesulitan, jangan terobsesi pada pengalaman masa lalu atau masa depan, tetapi tataplah masa kini. Masa lalu sudah lewat tak akan kembali lagi, masa depan belum terjadi maka kita tak tahu apa yang terjadi dan akhirnya hanya berharap sesuatu. Dimasa kinilah kita harus menentukan dan membuat keputusan yang baik terhadap diri kita.”

“Jangan mengukur kebijaksanaan seseorang hanya karena kepandaiannya berkata-kata, tetapi juga perlu dinilai dari buah pikiran serta tingkah lakunya.”

“Education is an ornament in prosperity and a refuge in

HALAMAN PERSEMBAHAN

Skripsi ini kupersembahkan untuk :

Tuhan Yesus Kristus, terima kasih ya Bapa, Engkau menjadi penuntun dan

penolongku disaat ku putus asa dan disaat ku membutuhkan-Mu, Kau selalu

ada dan menemaniku.

Papa dan Mamaku tersayang (Heru Bambang Budiartha dan Agustina Dewi

Listyarini) yang sangat menyayangiku dengan tulus, membimbingku, dan

selalu memberi dukungan, yang bekerja keras tuk mencukupi kebutuhanku

selama ini, kasih kalian tak terhingga sepanjang masa.

Adikku yang tercantik dan terceriwis Aprilia Artha Kusumadewi, makasih ya

dek selalu menemaniku dan memberi warna dalam hidupku.

My prince, terimakasih yang tak terhingga atas semua pengorbanan yang telah

kamu lakukan buat aku. Semoga semua yang kita cita-citakan bersama dapat

terwujud.

Sahabat – sahabatku Maria, Rinda kecil, Rayi, Mbak Ellen, n Mbak Ayoe

trimakasih tuk dukungan dan waktu kalian selama kita bersama. Terutama tuk

pengalaman hidup yang membuat aku jadi dewasa dan doa kalian yang selalu

menguatkan aku.

Teman – teman Manajemen ’08, makasih atas kebersamaannya.

Terakhir buat semua orang yang tidak bisa ku sebutkan satu per satu yang

selalu tulus menyayangi dan mendukung aku terimakasih. Tuhan memberkati

KATA PENGANTAR

Puji syukur dan terimakasih kepada Allah atas karunia dan rahmat-Nya,

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Kesehatan

Bank Perkreditan Rakyat : Studi Kasus Pada PT. BPR Shinta Daya”. Skripsi ini

ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Program Studi Manajemen, Jurusan Manajemen Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak.

Untuk itu, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Y.P Supardiyono, M.Si., Akt., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

2. Bapak V. Mardi Widyadmono, S.E., M.B.A., selaku Ketua Program Studi

Manajemen Universitas Sanata Dharma.

3. Bapak Drs. Theodorus Sutadi, M.B.A., selaku Dosen Pembimbing I, yang

telah mengarahkan dan membimbing penulis dengan kesungguhan hati.

4. Bapak Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dosen Pembimbing II,

yang juga telah mengarahkan dan membimbing penulis sehingga skripsi ini

menjadi lebih sempurna.

5. Bapak Y. Sumartono, selaku Direktur Utama PT. BPR Shinta Daya yang

telah memberikan izin sehingga penulis dapat melakukan penelitian ini.

6. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata

Dharma.

7. Segenap karyawan PT. BPR Shinta Daya yang selalu memberi keramahan

dan membantu penulis.

8. Kedua orang tuaku tersayang dengan penuh kasih dan kesabaran selalu

memberikan motivasi dan doa pada penulis selama menempuh studi.

9. Adikku tersayang yang selalu mendoakan dan membantu selama

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

HALAMAN ABSTRAK ... xv

ABSTRACT ... xvi

CURRICULLUM VITAE ... xvii

BAB I PENDAHULUAN ... 1

C. Kerangka Konseptual Penelitian ... 26

BAB III METODE PENELITIAN ... 27

A. Jenis Penelitian ... 27

B. Obyek Penelitian ... 27

C. Waktu dan Lokasi Penelitian ... 28

D. Variabel Penelitian ... 28

E. Sumber Data ... 31

F. Teknik Pengumpulan Data ... 31

G. Teknik Analisis Data ... 32

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN ... 35

BAB V ANALISIS DATA DAN PEMBAHASAN ... 45

A. Deskripsi Data dan Analisis ... 45

B. Pembahasan ... 78

BAB VI KESIMPULAN, SARAN, DAN KETERBTASAN PENELITIAN ... 87

DAFTAR TABEL

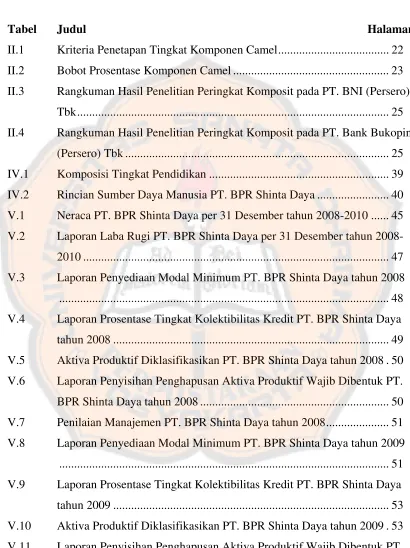

Tabel Judul Halaman

II.1 Kriteria Penetapan Tingkat Komponen Camel ... 22

II.2 Bobot Prosentase Komponen Camel ... 23

II.3 Rangkuman Hasil Penelitian Peringkat Komposit pada PT. BNI (Persero) Tbk ... 25

II.4 Rangkuman Hasil Penelitian Peringkat Komposit pada PT. Bank Bukopin (Persero) Tbk ... 25

IV.1 Komposisi Tingkat Pendidikan ... 39

IV.2 Rincian Sumber Daya Manusia PT. BPR Shinta Daya ... 40

V.1 Neraca PT. BPR Shinta Daya per 31 Desember tahun 2008-2010 ... 45

V.2 Laporan Laba Rugi PT. BPR Shinta Daya per 31 Desember tahun 2008-2010 ... 47

V.3 Laporan Penyediaan Modal Minimum PT. BPR Shinta Daya tahun 2008 ... 48

V.4 Laporan Prosentase Tingkat Kolektibilitas Kredit PT. BPR Shinta Daya tahun 2008 ... 49

V.5 Aktiva Produktif Diklasifikasikan PT. BPR Shinta Daya tahun 2008 . 50 V.6 Laporan Penyisihan Penghapusan Aktiva Produktif Wajib Dibentuk PT. BPR Shinta Daya tahun 2008 ... 50

V.7 Penilaian Manajemen PT. BPR Shinta Daya tahun 2008 ... 51

V.8 Laporan Penyediaan Modal Minimum PT. BPR Shinta Daya tahun 2009 ... 51

V.9 Laporan Prosentase Tingkat Kolektibilitas Kredit PT. BPR Shinta Daya tahun 2009 ... 53

V.12 Penilaian Manajemen PT. BPR Shinta Daya tahun 2009 ... 54

V.13 Laporan Penyediaan Modal Minimum PT. BPR Shinta Daya tahun 2010

... 55

V.14 Laporan Prosentase Tingkat Kolektibilitas Kredit PT. BPR Shinta Daya

tahun 2010 ... 56

V.15 Aktiva Produktif Diklasifikasikan PT. BPR Shinta Daya tahun 2010 . 57

V.16 Laporan Penyisihan Penghapusan Aktiva Produktif Wajib Dibentuk PT.

BPR Shinta Daya tahun 2010 ... 57

V.17 Penilaian Manajemen PT. BPR Shinta Daya tahun 2008 ... 58

V.18 Nilai Tingkat Kesehatan Bank dengan Menggunakan Analisis CAMEL

tahun 2008-2010 ... 77

DAFTAR GAMBAR

Gambar Judul Halaman

II.5 Kerangka Konseptual Analisis Kesehatan Bank ... 26

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

ANALISIS KESEHATAN BANK PERKREDITAN RAKYAT Studi Kasus Pada PT BPR Shinta Daya

Yuanita Artha Kusumadewi Universitas Sanata Dharma

Yogyakarta 2011

Penelitian ini bertujuan untuk mengetahui kondisi kesehatan bank dan faktor –

faktor dominan yang mempengaruhi kesehatan Bank Perkreditan Rakyat Shinta Daya

dengan menggunakan analisis CAMEL yang meliputi Capital (permodalan), Asset

(kualitas aktiva produktif), Management (manajemen umum dan risiko), Earning

(rentabilitas), Liquidity (likuiditas).

Data-data yang diolah merupakan data kuantitatif yang diperoleh dari Bank,

dan berdasarkan perhitungan data tersebut menggunakan analisis CAMEL didapat

hasil kesehatan Bank Perkreditan Rakyat Shinta Daya pada tahun 2008, 2009, 2010

adalah sebesar 97,86; 97,73; 98,4. Dengan hasil demikian maka BPR Shinta Daya

tergolong bank yang sehat, sedangkan faktor-faktor dominan yang mempengaruhi

penilaian kesehatan BPR Shinta Daya adalah faktor permodalan dan kualitas aktiva

produktif karena memiliki bobot nilai kredit paling besar.

ABSTRACT

AN ANALYSIS ON FINANCIAL BANK SOUNDNESS A Case Study At PT BPR Shinta Daya

Yuanita Artha Kusumadewi Universitas Sanata Dharma

Yogyakarta 2011

This study is aimed at identifying the financial soundness of the bank and the

dominant factors influencing the soundness of Shinta Daya Public Credit Bank, using

the CAMEL analysis consisting of Capital, Asset, Management, Earning, Liquidity.

All of the data used were quantitative data obtained from the Bank, and the

result based on the calculation of those datas using CAMEL analysis was that the

credit value of the years 2008, 2009, 2010 were 97,86; 97,73; 98,4. Therefore, Shinta

Daya Public Credit Bank was classified as a sound bank, whereas the dominant

factors influencing the scoring of Shinta Daya Public Credit Bank’s health were the

Capital and the Asset because they have the biggest credit values.

CURRICULLUM VITAE

1. Nama

: Yuanita Artha Kusumadewi

2. Tempat dan Tanggal Lahir

: Tangerang, 4 Juni 1990

3. Jenis Kelamin

: Perempuan

4. Agama

: Katholik Roma

5. Pekerjaan Orang Tua

: Wiraswasta

6. Alamat Asal : Kebonan, Jebresan RT 02/ RW 20 Kalitirto Berbah Sleman Yogyakarta

7. Riwayat Pendidikan

a. SD

: SD Mutiara Kasih, Tangerang, 2002

b. SMP

: SMP Negeri 1 Kalasan, Yogyakarta, 2005

c. SMA

: SMA Stella Duce 1, Yogyakarta, 2008

8. Hobby : Membaca, menyanyi, mengoleksi novel, berwisata alam, menonton film action.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan kelompok

pelaku ekonomi terbesar dalam perekonomian Indonesia dan terbukti menjadi

katup pengaman perekonomian nasional dalam masa krisis sejak terjadinya

krisis ekonomi tahun 1998. Selain menjadi sektor usaha yang paling besar

kontribusinya terhadap pembangunan nasional, UMKM juga menciptakan

peluang kerja yang cukup besar bagi tenaga kerja dalam negeri, sehingga

sangat membantu upaya mengurangi pengangguran.

Sejalan dengan itu, perhatian pemerintah baik pemerintah pusat

maupun daerah terhadapsektor UMKM pun dari waktu ke waktu semakin

besar. Karena ada beberapa permasalahan umum yang dihadapi oleh UMKM

khususnya dalam hal keterbatasan permodalan, maka pemerintah membuat

program penanggulangan kemiskinan berbasis pemberdayaan ekonomi mikro

dan kecil, yang berawal dari Instruksi Presiden Nomor 6 Tahun 2007 tentang

Kebijakan Percepatan Pengembang Sektor Riil dan Pemberdayaan Usaha

Mikro, Kecil dan Menengah bernama KUR (Kredit Usaha Rakyat), yang juga

merupakan upaya pemerintah dalam mendorong perbankan nasional dan

Dari sisi perbankan, UMKM dipandang sebagai sektor yang

menguntungkan untuk dibiayai, terbukti dari semakin meningkatnya

pertumbuhan kredit UMKM.Dapat dikatakan demikian karena ada beberapa

faktor penyebabnya. Pertama, tingkat kemacetan relatif kecil. Kedua,

mendorong terjadinya penyebaran resiko , jumlah pinjaman dengan nilai

nominal kecil memungkinkan bank memperbanyak nasabah, sehingga dana

tidak terkonsentrasi pada satu kelompok sektor usaha. Ketiga, suku bunga

pada tingkat bunga pasar bukan merupakan masalah pokok bagi UMKM,

tetapi tersedianya dana pada saat, jumlah dan sasaran yang tepat serta

prosedur yang sederhana lebih penting dari subsidi bunga.Bank Perkreditan

Rakyat (BPR) sebagai lembaga keuangan yang memiliki segmen pasar

utamanya sektor UMKM akan menghadapi situasi persaingan yang semakin

ketat dalam dimensi yang semakin luas.

Ketatnya persaingan usaha yang berimbas pada sisi permodalan akan

menjadi perhatian utama dunia perbankan.Persaingan tersebut dapat berakibat

pada sistem permodalan. Persaingan juga mendorong munculnya

kompleksitas resiko, dan hanya bisa dipertahankan jika permodalan suatu

bank mencukupi.Karakteristik BPR yang memiliki kemudahan dalam

penyaluran kredit serta memberikan keuntungan simpanan dibandingkan

dengan bank konvensional lain menjadi daya tarik tersendiri sehingga BPR

Lembaga keuangan perbankan memiliki fungsi yang penting dalam

perekonomian suatu negara. Fungsi tersebut adalah fungsi intermediasi

keuangan, artinya bank sebagai lembaga perantara dalam penghimpunan dana

masyarakat dalam bentuk simpanan dan penyaluran dana ke masyarakat

dalam bentuk pinjaman/kredit.Menurut Undang-Undang RI No. 7 tahun 1992

yang telah disempurnakan dengan Undang-Undang RI. No. 10 tahun 1998

bank dibedakan menjadi dua kategori yaitu Bank Umum danBank Perkreditan

Rakyat (BPR).

Meningkatnya pemahaman masyarakat terhadap produk investasi

sekarang ini, seperti saham, reksadana, maupun Obligasi Ritel Indonesia

(ORI) yang memberikan keuntungan besar, akan mendorong pemilik dana

keluar dari perbankan. Selain itu, perebutan debitor juga akan semakin

menggila.Cepat atau lambat, globalisasi ekonomi akan kita hadapi bersama.

Bertaburannya investor asing ke beberapa bank belakangan ini, setidaknya

akan menstimulasi bank-bank ini untuk menjadi pionir di dalam memasuki

pasar bebas ini. Berakibat, perbankan nasional bisa menjadi tamu di

negaranya sendiri akibat kalah bersaing dengan bank milik asing, yang saat ini

sudah terlihat gejala dominasinya.

Pentingnya tindakan penilaian tingkat kesehatan ini telah ditegaskan

oleh pemerintah dalam Undang-Undang No.7 tahun 1992 tentang perbankan

yang kemudian mengalami perubahan dengan dikeluarkannya

bahwa bank wajib memelihara tingkat kesehatan bank sesuai dengan

ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas dan

aspek lain yang berhubungan dengan usaha bank, sesuai dengan prinsip

kehati-hatian. Untuk mengetahui tingkat kesehatan bank dapat juga dilihat

dari laporan keuangan yang dibuat secara periodik oleh bank tersebut.

Segmentasi pasar BPR Shinta Daya yang memasarkan produknya

kepada masyarakat kecil serta UMKM diperkirakan menjadi alasan utama

kenapa BPR tersebut bisa bertahan hingga saat ini. Secara kelembagaan dalam

lima tahun terakhir jumlah BPR rata bertambah 1,2% setahun, aset

rata-rata pertahun tumbuh 23,7% atau rata-rata - rata-rata tumbuh 2,5% perbulan.

BPR saat ini harus bersaing dengan unit pembiayaan lainnya seperti

dengan bank umum, koperasi dan pegadaian.Adapun kendala yang harus di

hadapi BPR.Kendala tersebut seperti relatif tingginya tingkat bunga yang di

tawarkan oleh BPR, tingginya cost of fund, biaya provisi dan biaya

operasional yang juga tinggi, belum tersosialisasinya keberadaa BPR ditengah

masyarakat, Keengganan pengusaha itu sendiri berhubungan dengan BPR,

yang seharusnya dapat menjadi nasabah potensial BPR. Hingga tingginya

tingkat persaingan BPR dalam pembiayaan UMKM baik bersaing dengan

sesama BPR maupun dengan lembaga keuangan dan non keuangan lainnya.

Prospek BPR untuk pembiayaan UMKM dimasa datang masih sangat

besar. Hal ini sejalan dengan prediksi yang menunjukkan terus

sebagai tulang punggung perekonomian yang bisa diandalkan, khususnya

membantu masyarakat kalangan menengah kebawah.

Selain itu diperlukan juga faktor “kepercayaan” dari masyarakat,

karena banyaknya bank yang dilikuidasi membuat masyarakat harus cermat

dalam memilih bank yang akan dijadikan tempat untuk menyimpan uang

karena tingkat kesehatan bank merupakan faktor utama para nasabah.

Setelah mengamati fenomenatersebut diatas, maka saya tertarik

B. Rumusan Masalah

Berdasarkan latar belakang di atas, secara sederhana dapat dirumuskan

masalah sebagai berikut :

1. Bagaimana kondisi kesehatan Bank Perkreditan Rakyat Shinta Daya ?

2. Faktor – faktor dominan apa saja yang mempengaruhi kesehatan bank

pada Bank Perkreditan Rakyat Shinta Daya ?

C. Pembatasan Masalah

Penelitian ini hanya meneliti kondisi kesehatan dan faktor – faktor

yang mempengaruhi kesehatan pada Bank Perkreditan Rakyat Shinta Daya

dengan menggunakan analisis CAMEL yang meliputi Capital, Asset,

Management, Earning, Liquidity sehingga dari penelitian tersebut dapat

diketahui kondisi kesehatan bank tersebut.

D. Tujuan Penelitian

1. Untuk mengetahui kondisi kesehatan Bank Perkreditan Rakyat Shinta

Daya.

2. Untuk mengetahui faktor – faktor dominan yang mempengaruhi

kesehatan bank pada Bank Perkreditan Rakyat Shinta Daya.

3. Untuk menghasilkan rekomendasi yang tepat mengenai kesehatan Bank

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti, penelitian ini diharapkan dapat menjadi tambahan wacana

pembanding tentang ilmu yang diberikan pada masa kuliah dengan

realitas yang ada pada masyarakat.

2. Bagi pimpinan Bank Perkreditan Rakyat Shinta Daya, penelitian ini

diharapkan dapat menjadi referensi untuk menentukan arah kebijakan

dalam upaya meningkatkan profitabilitas dan produktivitas bank.

3. Bagi masyarakat, penelitian ini diharapkan dapat digunakan sebagai

informasi tambahan dalam hubungannya menggunakan jasa bank.

4. Bagi peneliti lain, penelitian ini diharapkan dapat menjadi informasi

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pengertian Manajemen Keuangan

Manajemen Keuangan merupakan manajemen terhadap fungsi-

fungsi keuangan. Fungsi-fungsi keuangan tersebut meliputi bagaimana

memperoleh dana (raising of fund) dan bagaimana menggunakan dana

tersebut (allocation of fund). Manajer keuangan berkepentingan dengan

penentuan jumlah aktiva yang layak dari investasi pada berbagai aktiva

dan pemilihan sumber-sumber dana untuk membelanjai aktiva tersebut.

Manajer keuangan berkepentingan dengan penentuan jumlah

aktiva yang layak dari investasi pada berbagai aktiva dan pemilihan

sumber-sumber dana untuk membelanjai aktiva-aktiva tersebut. Untuk

membelanjai kebutuhan dana tersebut, manajer keuangan dapat

memenuhinya dari sumber yang berasal dari luar perusahaan dan dapat

juga yang berasal dari dalam perusahaan. Sumber dari luar perusahaan

berasal dari pasar modal, yaitu pertemuan antara pihak membutuhkan

dana dan pihak yang dapat menyediakan dana. Dana yang berasal dari

pasar modal ini dapat berbentuk hutang (obligasi) atau modal sendiri

(saham).Sumber dari dalam perusahaan berasal dari penyisihan laba

Setelah dana diperoleh, dana tersebut harus digunakan untuk

membelanjai operasi perusahaan. Dana akan tertanam pada berbagai

kekayaan riil perusahaan.

2. Fungsi – Fungsi Manajemen Keuangan

Dalam manajemen keuangan tidak bias terlepas dari laporan keuangan.

Ada beberapa fungsi manajemen keuangan menurut Sutrisno ( 2003 : 3 ),

antara lain :

a. Keputusan investasi

Keputusan investasi adalah masalah bagaimana manajer keuangan

harus mengalokasikan dana kedalam bentuk – bentuk investasi yang

akan mendatangkan keuntungan di masa yang akan dating. Bentuk,

macam, dan komposisi dari investasi tersebut akan mempengaruhi dan

menunjang tingkat keuntungan di masa depan.

b. Keputusan pendanaan

Keputusan pendanaan ini sering disebut sebagai kebijakan struktur

modal. Pada keputusan ini manajer dituntut untuk mempertimbangkan

dan menganalisis kombinasi dari sumber – sumber dana yang

ekonomis bagi perusahaan guna membelanjai kebutuhan – kebutuhan

investasi serta kegiatan usahanya.

Keputusan dividen merupakan keputusan manajemen keuangan untuk

menentukan besarnya prosentase laba yang dibagikan kepada para

pemegang saham dalam bentuk cash dividend , stabilitas dividen yang

dibagikan, dividen saham ( stock dividend ), pemecahan saham ( stock

split ), serta penarikan kembali saham yang beredar yang semuanya

ditujukan untuk meningkatkan kemakmuran para pemegang saham.

Maka penerapan proses manajemen dalam bidang keuangan tentunya

disertai dengan tujuan tertentu, yaitu agar berbagai aktivitas yang

dilakukan oleh perusahaan dapat berjalan sebaik – baiknya.

3. Laporan keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah

bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap

biasanya meliputi :

¾ Neraca

Neraca yaitu laporan mengenai aktiva, hutang dan modal dari

perusahaan pada suatu saat tertentu.

Aktiva, dibagi menjadi dua yaitu :

‐ Jangka pendek, yaitu jangka waktu 1 tahun atau kurang dari 1 tahun.

Hutang dapat diklasifikasikan menjadi :

‐ Dijamin penuh, kreditor yang diberi jaminan sama atau lebih dari besarnya hutang.

‐ Dijamin sebagian, kreditor yang diberi jaminan kurang dari besarnya hutang.

‐ Kreditur tidak dijamin, kreditor yang tidak diberi jaminan dalam bentuk barang-barang tertentu.

¾ Laporan laba rugi

Laporan laba rugi yaitu laporan mengenai penghasilan, biaya,

laba-rugi yang diperoleh suatu perusahaan selama periode tertentu.

¾ Laporan laba ditahan

Laporan laba ditahan yaitu daftar kumulatif laba yang berasal dari

tahun-tahun sebelumnya dan tahun berjalan yang tidak dibagikan

sebagai deviden.

¾ Laporan arus kas atau laporan arus dana

Laporan arus kas yang menunjukkan operasi perusahaan, investasi,

4. Pengertian Bank

Secara umum bank adalah suatu badan usaha yang memiliki wewenang

dan fungsi untuk untuk menghimpun dana masyarakat umum untuk

disalurkan kepada yang memerlukan dana tersebut. Berikut di bawah ini

adalah macam-macam dan jenis-jenis bank yang ada di Indonesia beserta

arti definisi / pengertian masing-masing bank.

Jenis-Jenis Bank :

¾ Dilihat dari Segi Fungsinya dalam Undang-Undang Pokok Perbankan

Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya

Undang-Undang RI Nomor 10 tahun 1998, maka jenis perbankan terdiri dari

dua jenis bank yaitu:

1) Bank Umum

Pengertian bank umum sesuai dengan Undang-Undang Nomor 10

Tahun 1998 adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lampu lalu lintas pembayaran.

Bank umum sering disebut juga bank komersil (commercial bank).

2) Bank Perkreditan Rakyat (BPR)

Pengertian BPR menurut Undang-Undang Nomor 10 tahun 1998

adalah bank yang melaksanakan kegiatan usaha secara konvensional

atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

¾ Dilihat dari Segi Kepemilikannya

1) Bank milik pemerintah

Dimana baik akta pendirian maupun modalnya dimiliki oleh

pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh

pemerintah pula. Contohnya antara lain: Bank Negara Indonesia

46 (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara

(BTN), Bank Mandiri.

2) Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki

oleh swasta nasional serta akta pendiriannya pun didirikan oleh

swasta, begitu pula pembagian keuntungan diambil oleh swasta

pula. Contonya antara lain: Bank Bumi Putera, Bank Bukopin,

Bank Central Asia, Bank Danamon, Bank Internasional Indonesia,

Bank Lippo, Bank Muamalat dan bank swasta lainnya.

3) Bank milik asing

Merupakan cabang dari bank yang ada diluar negeri, baik milik

swasta asing maupun pemerintah asing suatu negara. Contohnya

antara lain: ABN AMRO Bank, American Express Bank, Bank of

America, Bangkok Bank, Bank of Tokyo, City Bank, Chase

Manhattan Bank, Deutsche Bank, European Asian Bank,

Hongkong Bank, Standard Chartered Bank, Bank Asing lainnya.

Merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak

asing dan pihak swasta nasional. Dimana kepemilikan sahamnya

secara mayoritas dipegang oleh warga negara Indonesia.

Contohnya antara lain: Bank finconesia, Bank Merincorp, Bank

PDFCI, Bank Sakura Swadarma dan Bank Campuran lainnya.

¾ Dilihat dari Segi Statusnya

1) Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri

atau yang berhubungan dengan mata uang asing secara

keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar

negeri, travelers cheque, pembukaan dan pembayaran Letter of

Credit (L/C), dan transaksi luar negeri lainnya.

2) Bank non devisa

Merupakan bank yang belum mempunyaiizin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan

transaksi seperti halnya bank devisa.

¾ Dilihat dari Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga

baik harga jual maupun harga beli terbagi menjadi dua kelompok,

yaitu:

Dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya bank yang berdasarkan prinsip konvensional

menggunakan dua metode, yaitu:

a. Menetapkan bunga sebagai harga jual, baik untuk produk

simpanan seperti giro, tabungan maupun deposito. Demikian

pula harga beli untuk produk pinjamannya (kredit) juga

ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan

harga ini dikenal dengan istilah spread based.

b. Untuk jasa-jasa bank lainnya pihak perbankan konvensional

menggunakan atau menerapkan berbagai biaya-biaya dalam

nominal atau presentase tertentu seperti biaya administrasi

biaya provisi, sewa, iuran dan biaya-biaya lainnya. System ini

dikenal dengan istilah fee based.

2) Bank yang berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah menerapkan aturan perjanjian

berdasarkan hukum Islam antara bank dengan pihak lain baik

dalam hal untuk menyimpan dana atau pembiayaan usaha atau

kegiatan perbankan lainnya. Penentuan harga atau mencari

keuntungan bagi bank yang berdasarkan prinsip syariah adalah

dengan cara:

b. Pembiayaan berdasarkan prinsip penyertaan modal

(musharakah)

c. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah)

d. Pembiayaan barang modal berdasarkan sewa murni tanpa

pilihan (ijarah)

e. Atau dengan adanya pilihan pemindahan kepemilikan atas

barang yang disewa dari pihak bankoleh pihak lain (ijarah wa

iqtina).

Bank berdasarkan prinsip syariah mengharamkan penggunaan

harga produknya dengan bunga tertentu.

5. Penilaian kesehatan bank

Berdasarkan Surat Keputusan Direksi Bank Indonesia No. 30/11/KEP/DIR tanggal 30 April 1997 tentang cara penilaian tingkat kesehatan Bank Umum, pasal 2 dijelaskan bahwa :

¾ Tingkat kesehatan bank pada dasarnya dinilai dengan pendekatan

kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan

perkembangan suatu bank.

¾ Pendekatan kualitatif sebagaimana dimaksud diatas dilakukan dengan

penilaian terhadap faktor-faktor seperti; permodalan, kualitas aktiva,

Faktor-faktor yang dinilai seperti yang dijelaskan di atas dikenal dengan

istilah CAMEL ( capital, asset, manajemen, rentabilitas, dan likuiditas )

adalah sebagai berikut :

a. Capital (Permodalan)

Pada aspek permodalan ini yang dinilai adalah permodalan

yang di dasarkan kepada kewajiban penyediaan modal minimum

bank.Penilaian tersebut di dasarkan kepada CAR (Capital Adequacy

Ratio). Bisa dihitung dengan menggunakan rumus (Dendawijaya

2000:144) :

Permodalan =

100%

Penilaian terhadap faktor permodalan didasarkan pada rasio

modal terhadap Aktiva Terimbang Menurut Resiko (ATMR).

Sedangkan penilaian terhadap Kewajiban Penyediaan Modal

Minimum (KPMM) bank ditetapkan sebagai berikut :

‐ Pemenuhan KPMM sebesar 8% diberi predikat “sehat” dengan nilai kredit 81, dan untuk setiap kenaikan 0, 1% dari pemenuhan

KPMM sebesar 8% nilai kredit ditambah 1 hingga maksimal 100.

‐ Pemenuhan KPMM kurang dari 8% sampai dengan 7,9% diberi predikat “kurang sehat” dengan nilai kredit 65 dan untuk setiap

penurunan 0, 1% dari pemenuhan KPMM sebesar 7, 9% nilai

b. Asset (Kualitas Aset)

Asset (aktiva) suatu bank akan dinilai berdasarkan kualitas

aktiva produktif (KAP) yang diklasifikasikan adalah aktiva produktif,

baik yang sudah maupun yang mengandung potensi tidak memberikan

penghasilan atau menimbulkan kerugian. Menurut Peraturan Bank

Indonesia No. 4/6/PBI Tahun 2002, kualitas aktiva produktif bisa

dihitung dengan cara :

KAP =

100%

Penilaian didasarkan kepada kualitas aktiva yang dimiliki

bank. Penilaian terhadap KAP didasarkan atas rasio aktiva produktif

yang diklasifikasikan terhadap aktiva produktif sebesar 15,5% atau

lebih diberi nilai kredit 0, dan untuk setiap penurunan 0,15% mulai

dari 15,5% nilai kredit ditambah 1 dengan maksimal 100.

c. Management (Manajemen)

Menurut SK DIR Bank Indonesia No 30/12/KEP/DIR

penilaian kuantitatif terhadap manajemen mencakup beberapa

komponen yaitu manajemen umum yang meliputi strategi, struktur,

kepemimpinan dan manajemen risiko yang meliputi risiko likuidasi,

pengurus.Perhitungan nilai kredit didasarkan pada hasil penilaian

jawaban atas pertanyaan dari komponen manajemen bank.

Manajemen yang baik akan mempengaruhi faktor dan

komponen yang akan dinilai dalam penilaian kesehatan bank. Untuk

itu agar mencapai hasil yang terbaik dalam penilaian komponen

manajemen diperlukan adanya manajer lapisan bawah, menengah,

maupun puncak yang mampu bertindak sebagai perencana,

pengorganisasi, pemimpin, dan pengendali organisasi.

‐ Manajemen Umum

Manajemen umum merupakan bagian yang sangat penting dalam

pengelolaan bank. Penghimpunan dana oleh bank sangat

dipengaruhi oleh persepsi bank tentang peranan kegiatan

pemasaran, cara dan pelayanan bank kepada nasabah, strategi atau

sasaran yang sudah direncanakan, struktur organisasi yang ada,

perancangan system yang terjadi, dan kepemimpinan. Jadi

keberhasilan pada manajemen umum akan mendukung

keberhasilan bank.

‐ Manajemen Risiko

Manajemen risiko merupakan suatu kegiatan yang berusaha untuk

mengatur atau mengatasi risiko yang muncul.Menurut pandangan

modern, risiko yang muncul tidak boleh dihindari melainkan harus

bisa diselesaikan. Risiko yang muncul dalam suatu usaha biasanya

akan mendewasakan perusahaan tersebut. Bank Perkreditan Rakyat

perlu mengetahui dan mempelajari serta melaksanakannya dalam

kegiatan sehari-hari.Pemberian kredit adalah salah satu risiko dari

sekian banyak risiko yang dialami BPR. Pengaturan risiko yang

baik akan membuat kredit yang diberikan oleh BPR terhindar dari

kredit macet.

d. Earning (Rentabilitas)

Penggunaan rentabilitas sebagai criteria penilaian hasil operasi

perusahaan mempunyai tujuan pokok dan dapat dipakai sebagai

(Harnanto, 1984:353) :

‐ Suatu indicator tentang efektifitas manajemen

Sebagian besar, tinggi rendahnya rentabilitas yang dihasilkan oleh

perusahaan tergantung pada kapabilitasnya, kelihaian, dan

motivasi manajemen.Rentabilitas merupakan salah satu factor

yang mampu menggambarkan criteria yang sangat diperlukan

untuk menilai suksesnya suatu perusahaan sebagai manifestasi dari

efektifitas dan kualitas manajemen.

‐ Suatu alat untuk membuat proyeksi laba perusahaan

Dikatakan demikian karena rentabilitas menggambarkan korelasi

membantu dalam membuat proyeksi laba pada berbagai tingkat

modal yang ditanamkan pada jenis usaha yang bersangkutan.

‐ Suatu alat pengendali bagi manajemen

Bagi pihak intern khususnya manajemen, rentabilitas dapat dipakai

sebagai alat pengendali.Rentabilitas dapat dipakai sebagai alat

untuk menyusun rencana, koordinasi, evaluasi hasil pelaksanaan

operasi perusahaan, criteria penilaian alternative dan dasar

pengambilan keputusan penanaman modal.

Rentabilitas sebagai salah satu bagian dalam tahapan

penentuan tingkat kesehatan bank, dan bisa dihitung dengan cara :

a. ROA=

100%

b.

BOPO =100%

Penilaian didasarkan pada rentabilitas suatu bank yang dilihat

kemampuan suatu bank dalam menciptakan laba. Penilaian terhadap

faktor rentabilitas didasarkan pada 2 (dua) rasio, yaitu :

‐ Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama.

e. Liquidity (Likuiditas)

Adapun faktor likuiditas yang dinilai dalam analisa CAMEL

ini adalah rasio kredit terhadap dana pihak ketiga (LDR).

Penilaian likuiditas didasarkan pada rasio antara kredit

terhadap dana yang diterima oleh bank.Dihitung dengan rumus

(Dendawijaya 2000:171) :

LDR =

x 100%

dan menggunakan rasio alat likuid terhadap hutang lancar, dengan

rumus =

x 100%

Atas dasar faktor-faktor yang dinilai, diperoleh nilai

gabungan.Nilai gabungan setelah dikurangi dengan nilai kredit diperoleh

hasil penilaian tingkat kesehatan. Sedangkan tingkat kesehatan ditetapkan

dalam 4 (empat) golongan predikat sebagaiberikut :

Nomor Nilai kredit Predikat

01 81 < Kr < 100 Sehat

02 66 < Kr < 81 Cukup Sehat

03 51 < Kr < 66 Kurang Sehat

04 Kr < 51 Tidak Sehat

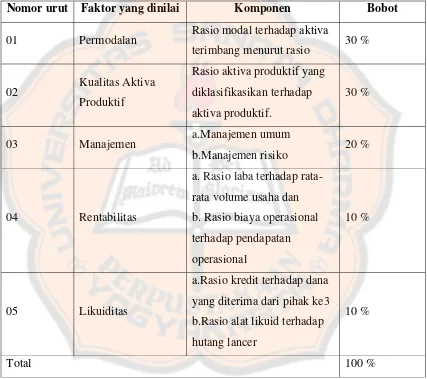

Untuk lebih jelasnya faktor dan komponen pada penjelasan di atas

diberikanbobot sesuai dengan besarnya pengaruh terhadap kesehatan Bank

Perkreditan Rakyat yang diatur dalam surat edaran Bank Indonesia No

30/3/UPPB Tahun 1997 dengan metode CAMEL, seperti pada tabel berikut :

Nomor urut Faktor yang dinilai Komponen Bobot

01 Permodalan Rasio modal terhadap aktiva

terimbang menurut rasio 30 %

02 Kualitas Aktiva Produktif

Rasio aktiva produktif yang

diklasifikasikan terhadap

aktiva produktif.

30 %

03 Manajemen a.Manajemen umum

b.Manajemen risiko 20 %

04 Rentabilitas

a. Rasio laba terhadap

rata-rata volume usaha dan

b. Rasio biaya operasional

terhadap pendapatan

operasional

10 %

05 Likuiditas

a.Rasio kredit terhadap dana

yang diterima dari pihak ke3

b.Rasio alat likuid terhadap

hutang lancer

10 %

Total 100 %

B. Penelitian Sebelumnya ¾ Judul skripsi :

Analisis Kinerja Keuangan Mengenai Tingkat Kesehatan Bank

Dengan Menggunakan Metode Camel ”(Studi Kasus Pada Pt. Bank

Negara Indonesia (Persero) Tbk Dan Pt. Bank Bukopin Tbk Periode

2006-2008)

Ringkasan kesimpulan :

Faktor Keterangan

Capital (Permodalan) Selama periode 2006-2008, rasio

CAR berada diantara peringkat 1 dan 2.Secara keseluruhan, berarti

permodalannya sehat.

Asset (Aktiva) Rasio KAP pada periode 2006-2008

berada pada peringkat 3 secara keseluruhan, kualitas aktivanya cukup sehat.

Management (Manajemen) Pada tahun 2006 rasio NPM berada

diantara peringkat 1 dan 2, sedangkan pada tahun 2007 dan 2008 berada pada peringkat 3. hal ini secara keseluruhan menunjukan kualitas manajemennya baik.

Earning (Rentabilitas) Pada tahun 2006 rasio ROA berada

diantara peringkat 1 dan 2,sedangkan pada tahun 2007 dan 2008 rasio ROA berada pada peringkat 3 yang berarti perolehan laba cukup tinggi. Sedangkan BOPO periode 2006-2008 berada diantara peringkat 1 dan 2. Secara keseluruhan berarti rentabilitasnya baik

Liquidity (Likuiditas) Pada tahun 2006 rasio LDR berada

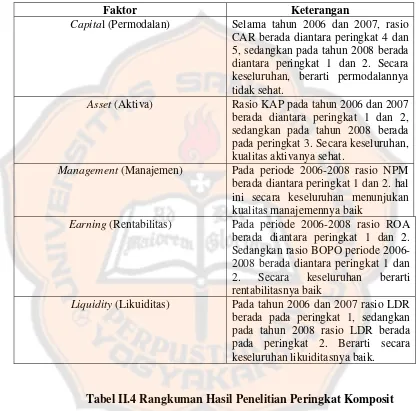

Tabel II.3 Rangkuman Hasil Penelitian Peringkat Komposit Pada PT. Bank Negara Indonesia (Persero) Tbk

Faktor Keterangan

Capital (Permodalan) Selama tahun 2006 dan 2007, rasio

CAR berada diantara peringkat 4 dan 5, sedangkan pada tahun 2008 berada diantara peringkat 1 dan 2. Secara keseluruhan, berarti permodalannya tidak sehat.

Asset (Aktiva) Rasio KAP pada tahun 2006 dan 2007

berada diantara peringkat 1 dan 2, sedangkan pada tahun 2008 berada pada peringkat 3. Secara keseluruhan, kualitas aktivanya sehat.

Management (Manajemen) Pada periode 2006-2008 rasio NPM

berada diantara peringkat 1 dan 2. hal ini secara keseluruhan menunjukan kualitas manajemennya baik

Earning (Rentabilitas) Pada periode 2006-2008 rasio ROA

berada diantara peringkat 1 dan 2. Sedangkan rasio BOPO periode 2006-2008 berada diantara peringkat 1 dan 2. Secara keseluruhan berarti rentabilitasnya baik

Liquidity (Likuiditas) Pada tahun 2006 dan 2007 rasio LDR

berada pada peringkat 1, sedangkan pada tahun 2008 rasio LDR berada pada peringkat 2. Berarti secara keseluruhan likuiditasnya baik.

C. Kerangka Konseptual Penelitian

Kerangka konseptual penelitian ini dapat dilihat pada bagan dibawah ini

yang merupakan strategi analisis:

Bagan II.5 Kerangka Konseptual Analisis Kesehatan Bank

Kerangka pemikiran ini merupakan modifikasi dari ( strategic management

1994 ) dari Fred R David, dan Pearce Robinson yang disesuaikan dengan

strategi kesehatan bank.

D. Hipotesis

Kondisi kesehatan Bank Perkreditan Rakyat Shinta Daya baik. BPR Shinta Daya

Analisis

Penentuan alternative strategi

Penetapan tujuan jangka panjang Pengembangan dan pemilihan strategi

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Untuk mengetahui kesehatan Bank Perkreditan Rakyat Shinta Daya

Yogyakarta, maka dalam penelitian ini akan menggunakan data kuantitatif,

yaitu data yang diukur dalam suatu skala numerik (angka). Dalam penelitian

ini menggunakan data sekunder yaitu data yang telah dikumpulkan oleh

lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna

data. Data sekunder berupa laporan - laporan keuangan Bank Perkreditan

Rakyat Shinta Daya yaitu berupa : Neraca, Laporan Rugi/ Laba, Laporan

Kualitas Aktiva Produktif, Laporan Prosentase Tingkat Kolektibilitas Kredit

dan Laporan Kewajiban Penyediaan Modal Minimum.

Penelitian ini akan mencoba menganalisis kondisi dan faktor – faktor

kesehatan bank perkreditan rakyat dengan menggunakan pengamatan fakta

lapangan dan data – data. Dari hasil tersebut akan memberikan pandangan

berdasarkan fakta dan data yang telah dianalisis dengan teori dan rumus

CAMEL.

B. Obyek Penelitian

Objek penelitian yang akan diteliti pada penelitian ini adalah PT. Bank

tersebut, karena menurut penulis bank tersebut sudah lebih inovatif dan kreatif

dalam mengembangkan produk dan jasa yang diberikan kepada masyarakat

dibandingkan dengan bank perkreditan rakyat lainnya dan nasabah di bank

tersebut tergolong banyak yaitu 19.774 nasabah, serta data yang diperoleh

penulis lebih mudah dan lebih lengkap dibandingkan dengan bank yang

lainnya.

C. Waktu dan Lokasi Penelitian

¾ Waktu pelaksanaan : Bulan Oktober tahun 2011

¾ Lokasi penelitian : PT. Bank Perkreditan Rakyat Shinta Daya

Bogem Kalasan Sleman Yogyakarta

D. Variabel Penelitian

Alat analisis yang digunakan dalam menganalisis tingkat kesehatan

bank tersebut diatas yaitu dengan menggunakan suatu teknik yang disebut

dengan teknik analisa CAMEL. Melakukan penilaian hanya berdasarkan

pendekatan kuantitatif. Hal ini dikarenakan terbatasnya data yang diperoleh.

Adapun aspek-aspek yang di analisis hanya dilihat dari aspek C

(Capital), A (Asset), M (Managemen), E (Earning) , dan L (Liquidity).

Adapun penilaian dari masing-masing aspek tersebut meliputi :

Pada aspek permodalan ini yang dinilai adalah permodalan yang di

dasarkan kepada kewajiban penyediaan modal minimum bank.Penilaian

tersebut di dasarkan kepada CAR (Capital Adequacy Ratio). Bisa dihitung

dengan menggunakan rumus (Dendawijaya 2000:144) :

Permodalan =

100%

2. Asset (Aktiva)

Asset (aktiva) suatu bank akan dinilai berdasarkan kualitas aktiva

produktif (KAP) yang diklasifikasikan adalah aktiva produktif, baik yang

sudah maupun yang mengandung potensi tidak memberikan penghasilan

atau menimbulkan kerugian. Menurut Peraturan Bank Indonesia No.

4/6/PBI Tahun 2002, kualitas aktiva produktif bisa dihitung dengan cara :

KAP =

100%

3. Management (Manajemen)

Penilaian didasarkan pada dua aspek manajemen yaitu :

a. Manajemen umum, meliputi :

‐ Strategi/sasaran

‐ Struktur

‐ Sistem

‐ Kepemimpinan

‐ Risiko likuiditas

‐ Risiko kredit

‐ Risiko operasional

‐ Risiko hukum

‐ Risiko pemilik dan pengurus

Untuk mencapai hasil yang terbaik dalam penilaian komponen

manajemen diperlukan adanya manajer lapisan bawah, menengah,

maupun puncak yang mampu bertindak sebagai perencana,

pengorganisasi, pemimpin, dan pengendali organisasi atau ada

perangkapan jabatan dalam kepemimpinan manajer puncak.

4. Earning (Rentabilitas)

Rentabilitas suatu bank dalam analisa CAMEL ini adalah meliputi

besarnya rasio laba sebelum pajak diperoleh terhadap total asset (ROA),

dan rasio beban operasional terhadap pendapatan operasional bank

(BOPO).

a. ROA = Laba Sebelum Pajak x 100 %

Total Aktiva

b. BOPO = Biaya Operasional x 100 %

5. Liquidity (Likuiditas)

Adapun faktor likuiditas yang dinilai dalam analisa CAMEL ini

adalah rasio kredit terhadap dana pihak ketiga (LDR) dan rasio alat likuid

terhadap hutang lancar.

LDR = x 100% dan Alat likuid

Hutang lancarx 100%

E. Sumber Data

Sumber data yaitu dari Bank Perkreditan Rakyat Shinta Daya

Bogem Kalasan Sleman Yogyakarta dan referensi dari media internet

melalui situs resmi Bank yang bersangkutan.

F. Teknik Pengumpulan Data

Dalam penulisan ilmiah ini, penulis menggunakan data primer dan

sekunder dalam upaya pengumpulan data dan penulis memperoleh data

dari berbagai sumber, diantaranya adalah :

1. Dari literatur yang berkaitan dengan penulisan ilmiah ini.

2. Data yang bersumber dari media internet melalui situs resmi Bank

yang bersangkutan dan terdiri dari :

a. Data kuantitatif

¾ Yaitu data yang dinyatakan dengan angka-angka yang berasal dari

PT. Bank Perkreditan Rakyat Shinta Daya Bogem Kalasan Sleman

Yogyakarta.

Hasil analisis tersebut selanjutnya digunakan sebagai pedoman dalam

menganalisis tingkat kesehatan bank dengan menggunakan metode

CAMEL.

b. Data kualitatif

Yaitu data yang tidak dinyatakan dengan angka tetapi berupa

keterangan yang dapat memberikan gambaran yang berkaitan dengan

penulisan ilmiah ini diantaranya adalah sejarah singkat, visi misi

perusahaan, dan struktur organisasi.

G. Teknik Analisis Data

Dalam penulisan ilmiah ini, penulis menggunakan alat analisis

kuantitatif,yaitu:

1. CAR (Capital Adequacy Ratio)

Penilaian terhadap faktor permodalan didasarkan pada rasio modal terhadap

Aktiva Terimbang Menurut Resiko (ATMR) dan penilaian terhadap

Kewajiban Penyediaan Modal Minimum (KPMM) bank ditetapkan sebagai

berikut, jika pemenuhan KPMM sebesar 8% diberi predikat “sehat” dengan nilai kredit 81, dan untuk setiap kenaikan 0, 1% dari pemenuhan KPMM

2. Assets

Penilaian didasarkan kepada kualitas aktiva yang dimiliki bank. Penilaian

terhadap KAP didasarkan atas rasio aktiva produktif yang diklasifikasikan

terhadap aktiva produktif sebesar 15,5% atau lebih diberi nilai kredit 0, dan

untuk setiap penurunan 0,15% mulai dari 15,5% nilai kredit ditambah 1

dengan maksimal 100.

3. Management

Kualitas manajemen dapat dilihat dari kualitas manusianya dalam

bekerja.Dalam aspek ini, yang dinilai adalah Manajemen umum, meliputi

:Strategi/sasaran, Struktur, Sistem, Kepemimpinan, dan Manajemen Risiko,

meliputi : Risiko likuiditas, Risiko kredit, Risiko operasional, Risiko hokum,

Risiko pemilik dan pengurus.

4. Earnings

Penilaian didasarkan pada rentabilitas suatu bank yang dilihat kemampuan

suatu bank dalam menciptakan laba. Penilaian terhadap faktor rentabilitas

didasarkan pada 2 (dua) rasio, yaitu :

¾ Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata

volume usaha dalam periode yang sama.

¾ Rasio biaya operasional dalam 12 bulan terakhir terhadap

5. Liquidity / Likuiditas

Penilaian likuiditas didasarkan kepada rasio antara kredit terhadap dana yang

BAB IV

GAMBARAN UMUM SUBJEK PERUSAHAAN

A. Sejarah Perusahaan

PT. BPR Shinta Daya berdiri 40 tahun yang lalu, tepatnya didirikan

secara resmi tahun 1970, di Kalasan Sleman Yogyakarta, selama 40 tahun

telah menjadi bagian dinamika perekonomian di Wilayah Daerah Istimewa

Yogyakarta, melalui beragam produk layanan yang kompetitif, mudah, dan

inovatif serta didukung dengan infrastruktur yang memadai, yang kini makin

tumbuh dan berkembang dalam pelayanan jasa perbankan, dan mendorong

pertumbuhan perekonomian masyarakat.

Awal berdirinya didasarkan pada ijin pemerintah dengan nama “Bank

Madya Shinta Daja”, dengan akte pendirian No 6 tanggal 5 Juni 1970

berdasarkan akte Notaris Moh Jachja Purwodidjojo, dalam perkembangannya

berubah menjadi PT Bank Desa Shinta Daya, dengan akte No. Y.A.5/76/25

tanggal 12 Maret 1974, selanjutnya PT Bank Desa Shinta Daya berubah

menjadi PT Bank Perkreditan Rakyat Shinta Daya dengan akte No. 13 tanggal

15 Desember 1989. Bank Perkreditan Rakyat ini dinamakan Shinta Daya,

karena memiliki arti atau lambang kesucian dan ketulusan Dewi Shinta yang

diambil sebagai semangat dan daya dorong dalam pengabdian pelayanan jasa

PT BPR Shinta Daya berada di wilayah Kalasan dan Prambanan

karena dari sisi ekonomi sangat strategis, dekat dengan Pasar Prambanan yang

merupakan pasar transit yang mempunyai potensi ekonomi tinggi, dekat

dengan Candi Prambanan dan Candi Kalasan yang merupakan kawasan wisata

domestic dan asing, yang berimplikasi mendorong pertumbuhan ekonomi

masyarakat disekitarnya, letak bank juga berada dipinggir Jalan Yogya-Solo

yang merupakan jalan akses provinsi sebagai jalur distribusi ekonomi antar

daerah. Potensi inilah yang ditangkap oleh BPR Shinta Daya dalam

membangun layanan perbankan yang sehat, terpercaya, mudah, aman, dan

saling menguntungkan bagi masyarakat. Dan dengan kemudahan dan

kepercayaan dapat mengembangkan BPR Shinta Daya dalam meningkatkan

tatanan perekonomian yang lebih maju terkhusus bagi usaha mikro kecil dan

menengah.

B. Visi dan Misi perusahaan

Visi Bank Perkreditan Shinta Daya adalah Menjadi Bank terbaik dan

terpercaya dalam memberdayakan ekonomi masyarakat.

Misi Bank Perkreditan Shinta Daya meliputi :

o Memberi pelayanan terbaik, mudah, cepat, tepat guna untuk para pemakai jasa perbankan.

C. Perijinan yang dimiliki BPR Shinta Daya

PT Bank Perkreditan Rakyat Shinta Daya beroperasi berdasarkan :

1. Ijin dari Menteri Keuangan Republik Indonesia – Direktorat Jenderal

Moneter No.5, Ket.039/DJM/III/1974, tanggal 24 Januari 1974 serta Surat

dari Bank Indonesia No. 6/82/UPPS/PPTR tertanggal 20 Februari 1974.

2. Disahkan oleh Menteri Kehakiman Republik Indonesia :

a. No. Y.A.5/76/25, tanggal 12 Maret 1974

b. No. Y.A.5/304/21, tanggal 5 Juni 1980

c. No. C2-451-HT-01-04.Th-84 tanggal 19 Januari 1984

d. No. C2683.HT.01.04.TH.90 tanggal 14 Mei 1990

e. No. C-11522.HT.01.04.TH.99 tanggal 22 Juni 1999

f. No. C-23821HT.01-04-TH 2000 dan No. C-19857 HT.01.04.TH.2002

tanggal 14 Oktober 2002

g. No. C-18427 HT.01.04.TH.2004 tanggal 22 Juli 2004

h. No. C-19265 HT.01.04.TH.2006 tanggal 3 Juli 2006

kesemuanya melalui persetujuan Menteri Kehakiman dan Hak Asasi

Manusia Republik Indonesia.

3. Tambahan Berita Negara Republik Indonesia No.33 tanggal 23April 1973,

dan No.71 tanggal 4 September 1981, No. 43 tanggal 29 Mei 1984, dan

D. Organisasi dan Sumber Daya Manusia

Susunan pengurus PT. BPR Shinta Daya sesuai dengan Akte

Pernyataan Keputusan Rapat No.3 tanggal 9 September 2009 dengan Notaris

Dwi Noor Yudisatmoko, S.H., dan Surat Keputusan Direksi

No.525/SK.Dir.BSD/10/2009 adalah sebagai berikut :

1. Pengurus dan Manajemen

Dewan Komisaris

Komisaris Utama : RY. Suwondo

Komisaris : Alex Sukono, S.E.

Dewan Direksi

Direktur Utama :Y. Sumartono CRBD (Certified Rural Bank Director)

Direktur :Awan Setiawan CRBD (Certified Rural Bank Director)

Pimpinan cabang wonosari : A. Wargunanto, B.A.

SPI : Nur Cahyo, S.E.,M.M.,CRBD

Kabag Kredit : Tri Widodo

Kabag Administrasi dan Keuangan : Yuni Suryani, S.E.

Kabag Administrasi Kredit : Ir. W. Margono

Kabag Dana : B. Ari Santi Handayani, S.E., M.M.

Kabag Personalia : C. Sri Yuspinah, S.E.

Kepala kantor pelayanan kas Ngemplak : JB. Heri Mahadi

Kepala kantor pelayanan kas Berbah : Joko Prastowo

Kepala kantor pelayanan kas Ngaglik : Y. Suroto, S.E.

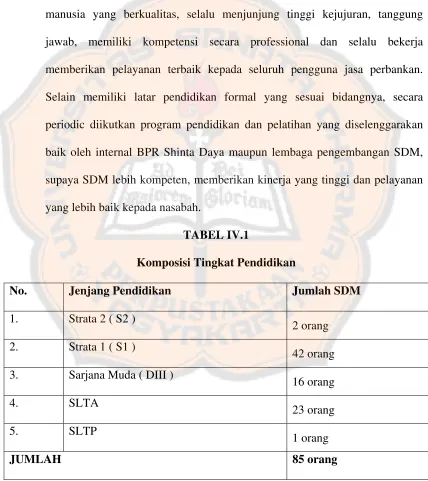

Sampai saat ini PT BPR Shinta Daya memiliki 85 orang sumber daya

manusia yang berkualitas, selalu menjunjung tinggi kejujuran, tanggung

jawab, memiliki kompetensi secara professional dan selalu bekerja

memberikan pelayanan terbaik kepada seluruh pengguna jasa perbankan.

Selain memiliki latar pendidikan formal yang sesuai bidangnya, secara

periodic diikutkan program pendidikan dan pelatihan yang diselenggarakan

baik oleh internal BPR Shinta Daya maupun lembaga pengembangan SDM,

supaya SDM lebih kompeten, memberikan kinerja yang tinggi dan pelayanan

yang lebih baik kepada nasabah.

TABEL IV.1

Komposisi Tingkat Pendidikan

No. Jenjang Pendidikan Jumlah SDM

1. Strata 2 ( S2 )

2 orang 2. Strata 1 ( S1 )

42 orang 3. Sarjana Muda ( DIII )

16 orang 4. SLTA

23 orang 5. SLTP

1 orang

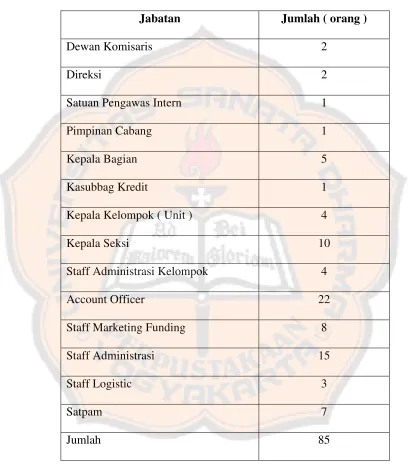

TABEL IV.2

Rincian Sumber Daya Manusia PT. BPR Shinta Daya Jabatan Jumlah ( orang )

Dewan Komisaris 2

Direksi 2

Satuan Pengawas Intern 1

Pimpinan Cabang 1

Kepala Bagian 5

Kasubbag Kredit 1

Kepala Kelompok ( Unit ) 4

Kepala Seksi 10

Staff Administrasi Kelompok 4

Account Officer 22

Staff Marketing Funding 8

Staff Administrasi 15

Staff Logistic 3

Satpam 7

BAGAN IV.1

STRUKTUR ORGANISASI PT. BPR SHINTA DAYA

A

B

C

D

F E

G H

I J

K L M N O

V W

Keterangan :

A. RUPS (Rapat Umum Pemegang Saham).

B. Dewan Komisaris

C. Direktur Utama

D. Direktur

E. Satuan Pengawas Intern ( SPI )

F. Satuan Manajemen Risiko

G. Pimpinan Kepala Bagian Kredit

H. Pimpinan Cabang

I. Staff kepala bagian

J. Wakil pimpinan cabang

K. Kepala bagian kredit

L. Kepala bagian Administrasi kelompok

M. Kepala bagian dana

N. Kepala bagian administrasi dan keuangan

O. Kepala bagian persediaan dan logistic

P. Kepala seksi kredit

Q. Kepala seksi administrasi kelompok

R. Kepala seksi dana

S. Kepala seksi administrasi dan keuangan

U. Kepala seksi logistic

V. Kepala seksi marketing

W. Kepala seksi administrasi umum

E. Wilayah Layanan dan Nasabah

PT. BPR Shinta Daya memberikan pelayanan jasa perbankan di

Daerah Istimewa Yogyakarta dan Jawa Tengah. Sesuai dengan visi misi dan

hakekat berdirinya sebagai lembaga keuangan mikro, BPR Shinta Daya

memberi perhatian lebih terhadap masyarakat usaha mikro, kecil, dan

menengah ( UMKM ) guna memberdayakan potensi ekonomi dan

memperkuat ketahanannya.

Nasabah BPR Shinta Daya banyak tersebar diberbagai lapisan

masyarakat seperti petani, pedagang, nelayan, home industry, pegawai

maupun pensiunan. Saat ini nasabah PT BPR Shinta Daya berjumlah 19.744

nasabah, terdiri dari 10.850 nasabah penabung, 2.622 nasabah deposan, dan

6.302 nasabah peminjam.

F. Produk dan Layanan 1. Tabungan

Produk tabungan di BPR Shinta Daya telah dirancang agar memberi nilai

bunga yang menarik dan fleksibel dalam pelayanan penyetoran dan

penarikannya, dengan sistem jemput bola dan sistem online disetiap kantor

pelayanan kas dan kantor cabang, dana tabungan juga terjaga keamanannya

karena dijamin oleh LPS (Lembaga Penjamin Simpanan)

2. Deposito

Produk tabungan berjangka atau deposito pada BPR Shinta Daya memiliki

system yang sangat menarik karena menyesuaikan dengan rencana

penggunaan dana nasabah dengan mendapatkan layanan yang prima

dengan hasil investasi yang lebih tinggi dibandingkan dengan tabungan,

dana juga dijamin oleh LPS dengan berbagai variasi jangka waktu

menyesuaikan rencana pengguna dana nasabah. Pilihan jangka waktunya 3

bulan, 6 bulan, dan 12 bulan atau otomatis perpanjangan.

3. Kredit

Kredit merupakan produk andalan dari BPR Shinta Daya sebagai sarana

memberikan solusi permodalan bagi masyarakat, dikemas dengan fleksibel,

mudah, cepat dalam pelayanan serta didukung dengan suku bunga yang

kompetitif guna mengembangkan ekonomi atau usaha masyarakat dan

BAB V

ANALISIS DATA DAN PEMBAHASAN

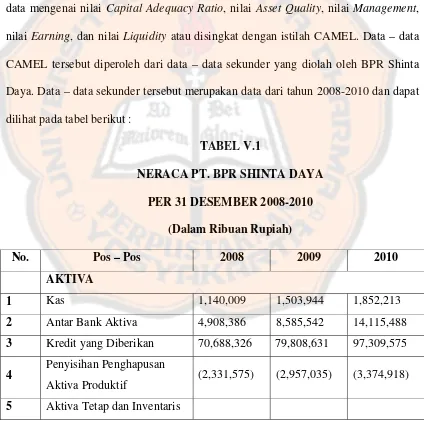

A. Deskripsi Data dan Analisis 1. Deskripsi Data

Data – data yang akan digunakan dalam analisis penelitian ini adalah data –

data mengenai nilai Capital Adequacy Ratio, nilai Asset Quality, nilai Management,

nilai Earning, dan nilai Liquidity atau disingkat dengan istilah CAMEL. Data – data

CAMEL tersebut diperoleh dari data – data sekunder yang diolah oleh BPR Shinta

Daya. Data – data sekunder tersebut merupakan data dari tahun 2008-2010 dan dapat

dilihat pada tabel berikut :

TABEL V.1

NERACA PT. BPR SHINTA DAYA PER 31 DESEMBER 2008-2010

(Dalam Ribuan Rupiah)

No. Pos – Pos 2008 2009 2010

AKTIVA

1 Kas 1,140,009 1,503,944 1,852,213

2 Antar Bank Aktiva 4,908,386 8,585,542 14,115,488

3 Kredit yang Diberikan 70,688,326 79,808,631 97,309,575

4 Penyisihan Penghapusan

Aktiva Produktif (2,331,575) (2,957,035) (3,374,918)

a. Tanah dan Gedung 1,187,925 1,187,925 1,667,075

b. Akum.penyusutan

gedung 128,314 209,548 294,775

c. Inventaris 1,327,710 1,852,242 2,104,594

d. Akum.penyusutan

inventaris 791,176 916,014 1,155,356

6 Aktiva Lain-lain 2,613,550 2,547,098 2,483,724

Jumlah Aktiva 78,614,841 91,402,785 114,707,620

PASIVA

1 Kewajiban yang segera dapat

dibayar 742,371 95,687 102,958

2 Tabungan 22,236,867 23,436,046 29,216,097

3 Deposito 33,848,988 39,698,696 44,401,147

4 Antar Bank Pasiva 11,352,536 14,121,348 26,175,559

5 Pinjaman yang Diterima 1,625,000 2,750,000 1,750,000

6 Pasiva Lain-lain 1,746,148 2,627,937 3,546,317

7 Modal

a. Modal dasar 5,000,000 5,000,000 5,000,000

b. Modal belum disetor (1,149,000) 0 0

c. Agio 20,000 20,000 20,000

d. Modal sumbangan 7,455 7,455 7,455

8 Cadangan Umum 1,879,521 1,951,255 2,544,282

9 Laba yang Ditahan 0 0 0

10 Saldo Laba (Rugi) tahun

berjalan 1,304,955 1,694,361 1,943,805

Jumlah Pasiva 78,614,841 91,402,785 114,707,620

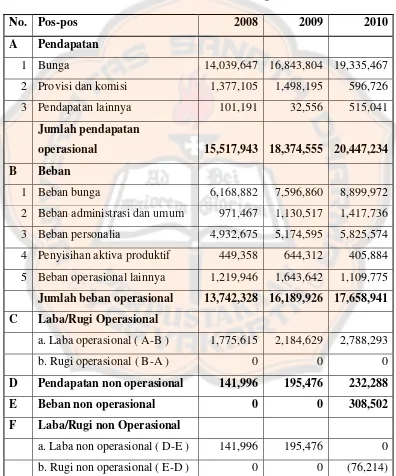

TABEL V.2

LAPORAN LABA RUGI

PT. BPR SHINTA DAYA PER 31 DESEMBER 2008-2010 ( Dalam Ribuan Rupiah )

No. Pos-pos 2008 2009 2010

A Pendapatan

1 Bunga 14,039,647 16,843,804 19,335,467

2 Provisi dan komisi 1,377,105 1,498,195 596,726

3 Pendapatan lainnya 101,191 32,556 515,041

Jumlah pendapatan

operasional 15,517,943 18,374,555 20,447,234

B Beban

1 Beban bunga 6,168,882 7,596,860 8,899,972

2 Beban administrasi dan umum 971,467 1,130,517 1,417,736

3 Beban personalia 4,932,675 5,174,595 5,825,574

4 Penyisihan aktiva produktif 449,358 644,312 405,884

5 Beban operasional lainnya 1,219,946 1,643,642 1,109,775

Jumlah beban operasional 13,742,328 16,189,926 17,658,941 C Laba/Rugi Operasional

a. Laba operasional ( A-B ) 1,775,615 2,184,629 2,788,293 b. Rugi operasional ( B-A ) 0 0 0

D Pendapatan non operasional 141,996 195,476 232,288 E Beban non operasional 0 0 308,502 F Laba/Rugi non Operasional

a. Laba non operasional ( D-E ) 141,996 195,476 0

G Laba/Rugi tahun berjalan

a. Laba tahun berjalan 1,917,611 2,380,105 2,712,079

b. Rugi tahun berjalan 0 0 0

H Taksiran PPh 612,656 685,744 768,274

I LABA/RUGI

a. Laba 1,304,955 1,694,361 1,943,805

b. Rugi 0 0 0

Sumber : Data sekunder PT. BPR Shinta Daya tahun 2008-2010

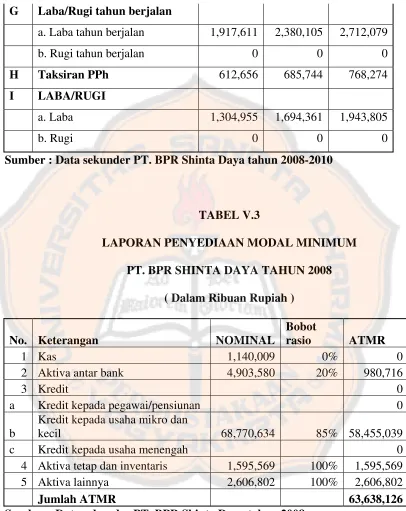

TABEL V.3

LAPORAN PENYEDIAAN MODAL MINIMUM PT. BPR SHINTA DAYA TAHUN 2008

( Dalam Ribuan Rupiah )

No. Keterangan NOMINAL

Bobot

Kredit kepada usaha mikro dan

kecil 68,770,634 85% 58,455,039

c Kredit kepada usaha menengah 0 4 Aktiva tetap dan inventaris 1,595,569 100% 1,595,569 5 Aktiva lainnya 2,606,802 100% 2,606,802

Jumlah ATMR 63,638,126

No. Komponen Modal JUMLAH

Penyisihan aktiva produktif

umum 339,469 Sumber : Data sekunder PT. BPR Shinta Daya tahun 2008

TABEL V.4

LAPORAN PROSENTASE TINGKAT KOLEKTIBILITAS KREDIT PT. BPR SHINTA DAYA TAHUN 2008

( Dalam Ribuan Rupiah ) KOLEKTIBILITAS JUMLAH

KREDIT

Lancar 72,699,962 Kurang Lancar 379,761

Diragukan 279,458 Macet 2,135,308 Jumlah kredit 75,494,489

Antar Bank Aktiva 4,908,386 Total aktiva produktif 80,402,875

TABEL V.5

AKTIVA PRODUKTIF DIKLASIFIKASIKAN PT. BPR SHINTA DAYA TAHUN 2008

( Dalam Ribuan Rupiah )

KOLEKTIBILITAS JUMLAH

KREDIT PENETAPAN

Aktiva Produktif diklasifikasikan

Kurang lancer 379,761 50% 189,881

Diragukan 279,458 75% 209,594 Macet 2,135,308 100% 2,135,308

TOTAL 2,794,527 2,534,782

Sumber : Data sekunder PT. BPR Shinta Daya tahun 2008

TABEL V.6

LAPORAN PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF WAJIB DIBENTUK PT. BPR SHINTA DAYA TAHUN 2008

( Dalam Ribuan Rupiah )

KOLEKTIBILITAS JUMLAH

KREDIT PENETAPAN PPAPW

Lancar + ABA 77,608,348 0.5% 388,042 Kurang lancer 379,761 10.0% 37,976

TABEL V.7 PENILAIAN MANAJEMEN PT. BPR SHINTA DAYA TAHUN 2008

Aspek-aspek yang dinilai Jumlah Ya tidak Nilai kredit

I.Manajemen Umum

A. Risiko likuiditas B. Risiko kredit C. Risiko operasional D. Risiko hukum E. Risiko kepemilikan

dan pengawasan

Sumber : Data sekunder PT. BPR Shinta Daya tahun 2008

TABEL V.8

LAPORAN PENYEDIAAN MODAL MINIMUM PT. BPR SHINTA DAYA TAHUN 2009

( Dalam Ribuan Rupiah )

No. Keterangan NOMINAL

Bobot

rasio ATMR

1 Kas 1,503,944 0% 0

2 Aktiva antar bank 8,099,181 20% 1,619,836

3 Kredit 0

a Kredit kepada pegawai/pensiunan 2,994,523 50% 1,497,262

b

Kredit kepada usaha mikro dan

c Kredit kepada usaha menengah 0 4 Aktiva tetap dan inventaris 1,914,604 100% 1,914,604 5 Aktiva lainnya 2,539,501 100% 2,539,501

Jumlah ATMR 72,863,195

Sumber : Data sekunder PT. BPR Shinta Daya tahun 2009

No. Komponen Modal JUMLAH

1 Modal Inti

A Modal disetor 5,000,000

b Agio 20,000

c Modal sumbangan 7,455 d Cadangan umum 1,951,255 e 50% dari laba bersih 860,559 Jumlah modal inti 7,839,269

2 Modal Pelengkap

Penyisihan aktiva produktif

umum 381,032 (maximum 1,25% dari ATMR )

Jumlah modal pelengkap 381,032

3 JUMLAH MODAL (1+2) 8,220,301

KPMM = 8% X ATMR 5,829,056

TABEL V.9

LAPORAN PROSENTASE TINGKAT KOLEKTIBILITAS KREDIT PT. BPR SHINTA DAYA TAHUN 2009

( Dalam Ribuan Rupiah )

KOLEKTIBILITAS

JUMLAH KREDIT

Lancar 84,229,049 Kurang Lancar 1,115,219

Diragukan 361,806 Macet 2,213,099 Jumlah kredit 87,919,173

Antar Bank Aktiva 8,585,542 Total aktiva produktif 96,504,715

Sumber : Data sekunder PT. BPR Shinta Daya tahun 2009

TABEL V.10

AKTIVA PRODUKTIF DIKLASIFIKASIKAN PT. BPR SHINTA DAYA TAHUN 2009

( Dalam Ribuan Rupiah )

KOLEKTIBILITAS JUMLAH

KREDIT PENETAPAN

Aktiva Produktif diklasifikasikan

Kurang lancar 1,115,219 50% 557,610

Diragukan 361,806 75% 271,355

Macet 2,213,099 100% 2,213,099 TOTAL 3,690,124 3,042,063

TABEL V.11

LAPORAN PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF WAJIB DIBENTUK PT. BPR SHINTA DAYA TAHUN 2009

( Dalam Ribuan Rupiah )

KOLEKTIBILITAS JUMLAH

KREDIT PENETAPAN PPAPW

Lancar + ABA 92,814,591 0.5% 464,073 Kurang lancer 1,115,219 10.0% 111,522

Diragukan 361,806 50.0% 180,903 Macet 2,213,099 100.0% 2,213,099 TOTAL 96,504,715 2,969,597 Sumber : Data sekunder PT. BPR Shinta Daya tahun 2009

TABEL V.12 PENILAIAN MANAJEMEN PT. BPR SHINTA DAYA TAHUN 2009

Aspek-aspek yang dinilai Jumlah ya tidak Nilai kredit

I.Manajemen Umum

A. Risiko likuiditas B. Risiko kredit C. Risiko operasional D. Risiko hukum E. Risiko kepemilikan

Sumber : Data sekunder PT. BPR Shinta Daya tahun 2009

TABEL V.13

LAPORAN PENYEDIAAN MODAL MINIMUM PT. BPR SHINTA DAYA TAHUN 2010

( Dalam Ribuan Rupiah )

No. Keterangan NOMINAL Bobot

rasio ATMR

pegawai/pensiunan 5,966,515 50% 2,983,258

b

Kredit kepada usaha mikro dan

kecil 88,232,396 85% 74,997,537

c Kredit kepada usaha menengah 640,000 100% 640,000 4 Aktiva tetap dan inventaris 2,321,538 100% 2,321,538 5 Aktiva lainnya 2,483,724 100% 2,483,724

Jumlah ATMR 86,042,799

Sumber : Data sekunder PT. BPR Shinta Daya tahun 2010

No. Komponen Modal JUMLAH

1 Modal Inti

Penyisihan aktiva produktif

Jumlah modal pelengkap 838,836

3 JUMLAH MODAL (1+2) 9,382,476

KPMM = 8% X ATMR 6,883,424

Kelebihan Modal 2,499,052 Sumber : Data sekunder PT. BPR Shinta Daya tahun 2010

TABEL V.14

LAPORAN PROSENTASE TINGKAT KOLEKTIBILITAS KREDIT PT. BPR SHINTA DAYA TAHUN 2010

( Dalam Ribuan Rupiah )

KOLEKTIBILITAS

JUMLAH KREDIT

Lancar 105,076,726 Kurang Lancar 1,780,060

Diragukan 624,537 Macet 2,911,963 Jumlah kredit 110,393,286

Antar Bank Aktiva 14,115,488 Total aktiva produktif 124,508,774

TABEL V.15

AKTIVA PRODUKTIF DIKLASIFIKASIKAN PT. BPR SHINTA DAYA TAHUN 2010

( Dalam Ribuan Rupiah )

KOLEKTIBILITAS JUMLAH

KREDIT PENETAPAN

Aktiva Produktif diklasifikasikan

Kurang lancer 1,780,060 50% 890,030

Diragukan 624,537 75% 468,403

Macet 2,911,963 100% 2,911,963

TOTAL 5,316,560 4,270,396

Sumber : Data sekunder PT. BPR Shinta Daya tahun 2010

TABEL V.16

LAPORAN PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF WAJIB DIBENTUK PT. BPR SHINTA DAYA TAHUN 2010

( Dalam Ribuan Rupiah )

KOLEKTIBILITAS

JUMLAH

KREDIT PENETAPAN PPAPW

Lancar + ABA 119,192,214 0.5% 595,961 Kurang lancer 1,780,060 10.0% 178,006

Diragukan 624,537 50.0% 312,269 Macet 2,911,963 100.0% 2,911,963 TOTAL 124,508,774 3,998,199

TABEL V.17 PENILAIAN MANAJEMEN PT. BPR SHINTA DAYA TAHUN 2010

Aspek-aspek yang dinilai Jumlah ya tidak Nilai kredit

I.Manajemen Umum

A. Risiko likuiditas B. Risiko kredit C. Risiko operasional D. Risiko hukum E. Risiko kepemilikan

dan pengawasan

Sumber : Data sekunder PT. BPR Shinta Daya tahun 2010

Data CAR, Asset Quality, Management, Earning Ability, Liquidity tersebut

diatas merupakan data hasil penelitian untuk tahun 2008 sampai 2010. Kelima data