BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik di daerah. Di Indonesia, dokumen anggaran daerah disebut Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk provinsi maupun kabupaten dan kota. Proses penyusunan anggaran pasca Undang-Undang No. 22 tahun 1999 dan direvisi dengan Undang-Undang No. 32 tahun 2004 tentang Pemerintah Daerah, melibatkan dua pihak; yaitu eksekutif dan legislatif. Adapun eksekutif sebagai pelaksana operasionalisasi daerah berkewajiban membuat rancangan APBD, yang hanya bisa diimplementasikan apabila sudah disahkan oleh Dewan Perwakilan Rakyat Daerah (DPRD) dalam proses ratifikasi anggaran.

Dengan adanya otonomi daerah, maka dengan tegas terjadi pemisahan fungsi antara fungsi Pemerintahan Daerah (eksekutif) dengan fungsi Dewan Perwakilan Rakyat Daerah (legislatif). Berdasarkan pembedaan fungsi tersebut, menunjukkan bahwa antara legislatif dan eksekutif terjadi hubungan keagenan, eksekutif melakukan perencanaan, pelaksanaan, dan pelaporan atas anggaran daerah, yang merupakan manifestasi dari pelayanan kepada publik, sedangkan legislatif berperan aktif dalam melaksanakan legislasi, penganggaran, dan

2

dari Pemerintah pusat ke Pemerintah daerah yang bersangkutan. Hal tersebut menegaskan bahwa pemerintah daerah memiliki kewenangan untuk menentukan alokasi sumber daya yang dimiliki untuk belanja-belanja daerah dengan menganut asas kepatuhan, kebutuhan, dan kemampuan daerah yang tercantum dalam anggaran daerah.

Penyusunan APBD diawali dengan membuat kesepakatan antara eksekutif dan legislatif tentang Kebijakan Umum APBD dan Prioritas & Plafon Anggaran yang akan menjadi pedoman untuk penyusunan anggaran pendapatan dan anggaran belanja. Eksekutif membuat rancangan APBD sesuai dengan Kebijakan Umum APBD dan Prioritas &Plafon Anggaran yang kemudian diserahkan kepada legislatif untuk dipelajari dan dibahas bersama-sama sebelum ditetapkan sebagai Peraturan Daerah (Perda). Dalam perspektif keagenan, hal ini merupakan bentuk kontrak (incomplete contract), yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan anggaran oleh eksekutif.

Berlakunya Undang-Undang No. 33 tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah, menyebutkan bahwa perimbangan keuangan antara pemerintah pusat dan pemerintah daerah akan membawa perubahan pada sistem dan mekanisme pengelolaan pemerintah daerah. Undang-undang ini menegaskan bahwa perimbangan keuangan antara pemerintah pusat dan pemerintah daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyelenggaraan dekonsentrasi dan tugas pendanaan.

Dalam penciptaan kemandirian daerah, pemerintah daerah harus beradaptasi dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor yang berpotensi untuk dikembangkan menjadi sumber pendapatan asli daerah. Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah. Dalam upaya peningkatan kemandirian daerah, pemerintah daerah juga dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya memberikan proporsi belanja modal yang lebih besar untuk pembangunan pada sektor-sektor yang produktif di daerah.

Pergeseran komposisi belanja merupakan upaya logis yang dilakukan pemerintah daerah setempat dalam rangka meningkatkan tingkat kepercayaan publik. Pergesaran ini ditujukan untuk peningkatan investasi modal dalam bentuk aset tetap, yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan kualitas layanan publik, karena aset tetap yang dimiliki sebagai akibat adanya belanja modal merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemerintah daerah. Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas

pengadaan aset tetap seperti tanah, gedung, peralatan dan kendaraan. Belanja ini berkaitan dengan upaya pemerintah untuk menyediakan fasilitas untuk menunjang kinerja pemerintah dalam upaya untuk memberikan pelayanan yang maksimal kepada masyarakatnya. Belanja modal merupakan komponen penting dalam pengelolaan keuangan daerah.

Pemerintah daerah dapat menggunakan pendapatan yang dimiliki baik itu yang bersumber dari pendapatan asli daerah (PAD), dana perimbangan (DAU, DAK, DBH) dan lain-lain pendapatan daerah yang sah untuk merealisasikan sejumlah belanja daerah dalam bentuk belanja modal. Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi, yang terdiri atas Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) danDana Bagi Hasil (DBH). Dana Perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah yang sepenuhnya belum mampu dibiayai oleh pendapatan asli daerah.

Pendapatan yang diperoleh pemerintah daerah yang berasal dari dana perimbangan dapat mempengaruhi belanja modal (Abdullah dan Halim, 2006). Hal ini mengindikasikan bahwa perubahan pada pendapatan dana perimbangan dari pemerintah pusat dapat mempengaruhi jumlah belanja modal yang direalisasikan pemerintah daerah.

Peningkatan PAD diharapkan mampu memberikan efek yang signifikan terhadap pengalokasian anggaran belanja modal oleh pemerintah. Peningkatan investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2009). Ini sejalan dengan studi Susanti & Fahlevi (2016), Arwati & Hadiati (2013), Sudarwadi (2015), Paramartha & Budiasih (2016) yang menemukan pengaruh PAD terhadap belanja modal pemerintah daerah. Namun tidak hal ini bertentangan dengan hasil penelitian yang dilakukan oleh Wandira (2013) yaitu peningkatan PAD tidak memiliki pengaruh terhadap pengalokasian belanja modal.

Undang-Undang No. 33 tahun 2004 yang menjelaskan tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Perimbangan Keuangan yang dimaksud adalah penyaluran Dana Perimbangan. Dana perimbangan merupakan sumber pembiayaan yang berasal dari bagian Daerah Dana Bagi Hasil Pajak/Bukan Pajak (Sumber Daya Alam), serta Dana Alokasi Umum dan Dana Alokasi Khusus.

Studi mengenai Dana Perimbangan sudah banyak dilakukan sebelumnya, Wandira (2013), Sudarwadi (2015), Susanti & Fahlevi (2016) menemukan adanya pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Modal. Namun

Studi yang dilakukan oleh Wandira (2013), Paramartha & Budiasih (2016) menemukan pengaruh Dana Alokasi Khusus (DAK) terhadap Belanja Modal bertentangan dengan studi yang dilakukan oleh Sudarwadi (2015) dimana DAK tidak berpengaruh terhadap Belanja Modal.

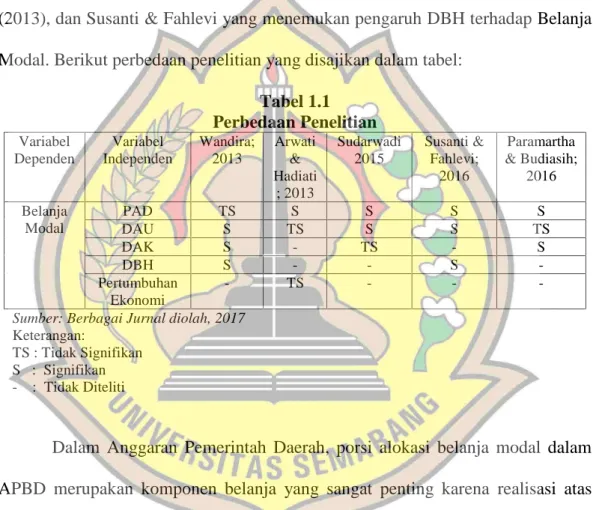

Studi tentang Dana Bagi Hasil (DBH) telah dilakukan oleh Wandira (2013), dan Susanti & Fahlevi yang menemukan pengaruh DBH terhadap Belanja Modal. Berikut perbedaan penelitian yang disajikan dalam tabel:

Tabel 1.1 Perbedaan Penelitian Variabel Dependen Variabel Independen Wandira; 2013 Arwati & Hadiati ; 2013 Sudarwadi 2015 Susanti & Fahlevi; 2016 Paramartha & Budiasih; 2016 Belanja Modal PAD TS S S S S DAU S TS S S TS DAK S - TS - S DBH S - - S -Pertumbuhan Ekonomi - TS - -

-Sumber: Berbagai Jurnal diolah, 2017 Keterangan:

TS : Tidak Signifikan S : Signifikan - : Tidak Diteliti

Dalam Anggaran Pemerintah Daerah, porsi alokasi belanja modal dalam APBD merupakan komponen belanja yang sangat penting karena realisasi atas belanja modal yang dilaksanakan pemerintah daerah akan memiliki dampak yang besar untuk menggerakkan roda perekonomian daerah. Oleh sebab itu, semakin tinggi belanja modal dalam APBD, diharapkan akan semakin baik pengaruhnya terhadap pelayanan publik yang pada akhirnya meningkatkan kesejahteraan masyarakat daerah. Sebaliknya, semakin rendah angkanya, semakin berkurang pengaruhnya terhadap kesejahteraan masyarakat daerah.

Dalam upaya meningkatkan kesejahteraan masyarakat di daerah, pemerintah pusat terus menghimbau pemerintah daerah agar persentase belanja modal terus ditingkatkan sebesar 30 persen.

Namun upaya peningkatan persentase belanja modal masih banyak menemui kendala,di beberapa kabupaten/kota di Indonesia terancam bangkrut karena adanya mismanajemen keuangan, yaitu beban belanja pegawai yang yang terlalu tinggi. Akibat tingginya belanja pegawai anggaran untuk belanja modal dan belanja barang menjadi kecil sekali, padahal kedua belanja tersebut sangat diperlukan untuk pembangunan guna peningkatan kesejahteraan masyarakat daerah (www.Gatra.com, 2013). Pada 2012 terdapat 291 daerah yang memproyeksikan belanja pegawai lebih dari 50 persen. Yang mencengangkan jumlah ini meningkat signifikan sebesar 135 persen dibandingkan dengan tahun 2011 yang sudah mencapai 124 daerah. Dari 291 daerah tersebut terdapat 11 kabupaten/kota yang memiliki belanja pegawai 70 persen ke atas. (Seknasfitra.org, 2012).

Penelitian ini menganalisis kembali penelitian Sudarwadi (2015). Berbeda dengan penelitian sebelumnya, penelitian ini menambah variabel independen yaitu Dana Bagi Hasil dan Belanja Pegawai. Belum banyaknya studi empiris yang meneliti pengaruh belanja pegawai dengan alokasi belanja modal membuat penulis tertarik untuk menguji hal tersebut.

Berdasarkan uraian latar belakang diatas, maka diambil judul penelitian yaitu Pengaruh Pendapatan Asli Daerah, Dana Perimbangan Dan Belanja Pegawai Terhadap Belanja Modal (Studi Kasus Pada Pemerintah Kabupaten/Kota di Jawa Tengah Tahun 2009-2013).

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas maka unsur perumusan masalahnya adalah:

1. Apakah PAD berpengaruh terhadapBelanja Modal ? 2. Apakah DAU berpengaruh terhadap Belanja Modal ? 3. Apakah DAKberpengaruhterhadap Belanja Modal? 4. Apakah DBH berpengaruh terhadap Belanja Modal?

5. Apakah Belanja Pegawai berpengaruh terhadap Belanja Modal? 1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitiannya adalah: 1. Untuk mengkaji pengaruh PAD terhadap Belanja Modal.

2. Untuk mengkaji pengaruh DAU terhadap Belanja Modal. 3. Untuk mengkaji pengaruh DAK terhadap Belanja Modal. 4. Untuk mengkaji pengaruh DBH terhadap Belanja Modal.

1.4 Manfaat Penelitian 1. Manfaat Teoritis

Penelitian ini dapat menambah pengetahuan dan pemahaman serta dapat dijadikan referensi pengetahuan, bahan diskusi, dan bahan kajian lanjut bagi pembaca tentang teori-teori yang berkaitan dengan Belanja Modal. 2. Manfaat Praktis

a. Untuk dijadikan sebagai bahan pertimbangan bagi pemerintah kabupaten/kota penelitian dalam mengambil kebijakan khususnya mengenai komponen PAD, Dana Perimbangan, Belanja Pegawai dan Belanja Modal. Sehingga di masa mendatang daerah otonom dapat mengembangkan dan membangun daerahnya dengan sumber pendanaan dan hasil kekayaan daerah masing-masing.

b. Bagi Peneliti Lain

Hasil penelitian ini diharapkan dapat digunakan sebagai informasi, bahan rujukan dan referensi bagi pengembangan dan pengkajian konsep tentang bagaimana pengaruh Pendapatan Asli Daerah, Dana Perimbangan, Belanja Pegawai terhadap Pengalokasian Belanja Modal. Penelitian ini juga bermanfaat untuk kemungkinan penelitian lain yang topiknya berkaitan, baik yang bersifat lanjutan, melengkapi, maupun menyempurnakan.

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional 3.1.1 Variabel Penelitian

Menurut Sugiyono (2014) variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.Definisi operasional variabel adalah pengertian variabel (yang diungkap dalam definisi konsep) tersebut, secara operasional, secara praktik, secara nyata dalam lingkup obyek penelitian/obyek yang diteliti. Variabel yang digunakan dalam penelitian ini adalah variabel dependen dan variabel independen.

a. Variabel Bebas (Independent Variabel)

Variabel bebas (Independent Variable) adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independen merupakan variabel yang diduga sebagai sebab dari variabel dependen (Indriantoro dan Supomo, 2002). Menurut Sugiyono (2014) adalah variabel yang mempengaruhi variabel lainnya atau yang menjadi sebab perubahan atau timbulnya variabel terikat. Variabel bebas dalam penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), dan Belanja Pegawai.

b. Variabel Terikat (Dependen Variable)

Variabel terikat (dependent)menurut Sugiyono (2014) adalah variabel yang dipengaruhi oleh variabel lainnya atau yang menjadi akibat karena adanya

variable bebas (independent). Variabel dependen merupakan variabel yang diduga sebagai akibat (Indriantoro dan Supomo, 2002)

Dalam kaitannya dengan masalah yang diteliti, maka yang menjadi variabel dependen adalah Belanja Daerah.

3.1.2 Definisi Operasioal Variabel

Definisi operasional menjelaskan cara tertentu yang digunakan dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik (Indriantoro dan Supomo, 2002). Prosedur pendefinisian variabel secara operasional tersebut dengan istilah scaling dan hasilnya disebut scale atau skala. Dalam penelitian ini perlu diberikan definisi operasional dari variabel-variabel yang digunakan.Masing-masing variabel penelitian secara operasional dapat didefinisikan sebagai berikut :

3.1.2.1 Pendapatan Asli Daerah (PAD)

PAD Adalah jumlah dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan Lain-lain Pendapatan yang Sah, yang di peroleh dari penerimaan sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. PAD merupakan sumber penerimaan daerah asli yang

UU No. 33 Tahun 2004 pasal 6 ayat (1) PAD bersumber dari Pajak Daerah, Retribusi Daerah, Hasil pengelolaan kekayaan daerah yang dipisahkan dan Lain-lain pendapatan yang sah yang dirumuskan:

Pendapatan Asli Daerah = Pajak Daerah+Retribusi Daerah + Hasil pengelolaan kekayaan daerah yang dipisahkan + Lain-lain

pendapatan yang

sah...(1)

PAD merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah, seperti pajak, retribusi, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain Pendapatan Asli Daerah yang sah (Halim, 2007). 3.2.1.2 Dana Alokasi Umum (DAU)

DAU jumlah dana yang di transfer pemerintah pusat kepada pemerintahan daerah yang bersumber dari pendapatan APBN. Tujuan DAU ialah yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antara daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DAU untuk masing-masing daerah kabupaten/kota dapat dilihat dari pos dana perimbangan dalam Laporan Realisasi APBD.

3.1.2.3 Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Dana Alokasi Khusus untuk masing-masing Kabupaten / Kota dapat dilihat dari pos dana perimbangan dalam Laporan Realisasi APBD.

3.1.2.4 Dana Bagi Hasil (DBH)

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi Hasil terdiri dari DBH pajak dan DBH Sumber Daya Alam (SDA). Dana Bagi Hasil untuk masing-masing Kabupaten / Kota dapat dilihat dari pos dana perimbangan dalam Laporan Realisasi APBD.

3.1.2.5 Belanja Pegawai

Kompensasi dalam bentuk uang maupun barang yang diberikan kepada pegawai negeri, pejabat negara, dan pensiunan serta pegawai honorer yang akan diangkat sebagai pegawai lingkup pemerintahan baik yang bertugas di dalam maupun di luar negeri sebagai imbalan atas pekerjaan yang telah dilaksanakan dalam rangka mendukung tugas dan fungsi unit organisasi pemerintah. Belanja Pegawai untuk masing-masing Kabupaten / Kota dapat dilihat dari pos belanja pegawai dalam Laporan Realisasi APBD.

3.1.2.6 Belanja Modal

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak berwujud.

Tabel 3.1

Definisi Operasional Variabel

Variabel Konsep Variabel Indikator Skala Sumber

Pendapatan Asli Daerah (PAD)

PAD Adalah jumlah dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan Lain-lain

Pendapatan yang Sah, yang di peroleh dari penerimaan sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku.

Laporan Realisasi APBD:

- Pajak Daerah - Retribusi Daerah - Hasil Pengelolaan

Kekayaan Daerah yang dipisahkan

- Lain-lain Pendapatan yang Sah

Nominal UU No. 32 Tahun 2004 tentang pemerintah daerah.

Dana Alokasi Umum (DAU)

DAU jumlah dana yang di transfer pemerintah pusat kepada pemerintahan daerah yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antara daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Laporan Realisasi APBD:

- Transfer pemerintah pusat, pos Dana Perimbangan.

Nominal UU No. 33 Tahun

2004 tentang

perimbangan

keuangan antara pemerintah pusat dan pemerintah daerah. Dana Alokasi Khusus

(DAK)

Dana Alokasi Khusus merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

Laporan Realisasi APBD:

- Transfer pemerintah pusat, pos Dana Perimbangan

Nominal UU No. 33 Tahun

2004 tentang

perimbangan

keuangan antara pemerintah pusat dan pemerintah daerah. Dana Bagi Hasil (DBH) Dana Bagi Hasil (DBH) adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi Hasil terdiri dari DBH pajak dan DBH Sumber Daya Alam (SDA).

Laporan Realisasi APBD:

- Transfer pemerintah pusat, pos Dana Perimbangan

Nominal (UU No. 33 Tahun

2004 tentang

perimbangan

keuangan antara pemerintah pusat dan pemerintah daerah)

Belanja Pegawai Kompensasi dalam bentuk uang maupun barang yang diberikan kepada pegawai negeri, pejabat negara, dan pensiunan serta pegawai honorer yang akan diangkat sebagai pegawai lingkup pemerintahan baik yang bertugas di dalam maupun di luar negeri sebagai imbalan atas pekerjaan yang telah dilaksanakan dalam rangka mendukung tugas dan fungsi unit organisasi pemerintah.

Laporan Realisasi APBD:

- Pos Belanja Pegawai

Nominal (UU no. 71 tahun 2010 tentang standar akuntansi pemerintah)

Belanja Modal Belanja Modal merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak berwujud.

Laporan Realisasi APBD (Pos Belanja, Belanja Modal):

- Belanja Tanah

- Belanja Peralatan dan Mesin

- Belanja Gedung dan Bangunan

- Belanja Jalan, Irigrasi, dan Jaringan

- Belanja Aset Tetap Lainnya

Nominal (Mardiasmo,2009)

3.2 Objek Penelitian, Unit Sampel, Populasi dan Penentuan Sampel 3.2.1 Objek Penelitian dan Unit Sampel

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untukmendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.Adapun pengertian objek penelitian menurut Sugiyono (2014)adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliabletentang suatu hal (variabel tertentu).

Berdasarkan diatas maka penulis menyimpulkan objek penelitian adalah ruang lingkup yang merupakan pokok persoalan dari suatu penelitian. Dan pada kali ini yang menjadi objek penelitian oleh penulis adalah pemerintah daerah kabupaten/kota se Jawa Tengah. Unit sampel yang sasarannya berupa data kuantitatif yang diperlukan dalam pengolahan data di objek penelitian adalah Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Pemerintah Kabupaten/Kota di Jawa Tengah periode 2009-2013 yang sudah di olah pihak lain.

3.2.2 Populasi dan Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untukdipelajari dan kemudian ditarik kesimpulannya. Populasi bukan hanya ditujukanuntuk orang, tetapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek yang

dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subjek atau objek tersebut (Sugiyono, 2014).

Berdasarkan penjelasan di atas dapat diketahui populasi merupakan objek yang terdapat pada suatu wilayah yang memenuhi syarat tertentu dan berkaitan dengan masalah penelitian. Dengan demikian, populasi yang digunakan dalam penelitian ini adalah Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Pemerintah Kabupaten/Kota di Jawa Tengah periode 2009-2013.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat mengambil sampel yang diambil dari populasi itu. Untuk sampel yang diambil dari populasi diharapkan betul-betulrepresentatif atau mewakili populasi. Kesimpulan yang ditarik dari sampel akanmampu diberlakukan untuk keseluruhan populasi (Sugiyono, 2014).

Sampel yang digunakan dalam penelitian ini menggunakan teknik nonprobabilitysampling. Menurut Sugiyono (2014) teknik nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatansama bagi setiap unsur anggota populasi untuk dipilih menjadi sampel, dimanateknik yang digunakan yaitu purposive sampling atau pengambilan anggota sampeldari populasi dilakukan dengan pertimbangan

Peneliti mempunyai kriteria terhadap sampel yang akan diteliti yaitu berdasarkan :

1. Data yang diambil merupakan laporan realisasi pendapatan daerah dan belanja daerah Pemerintah Kabupaten/Kota di Jawa Tengah.

2. Data yang diambil merupakan laporan realisasi pendapatan daerah dan belanja daerah Pemerintah Kabupaten/Kota se Jawa Tengah yang publikasikan di website www.djpk.kemenkeu.go.id dan menyajikan laporan realisasi APBD secara lengkap.

3. Sampel yang diambil sebanyak 5 (lima) periode karena sudah dianggap representatif (mewakili) untuk dilakukan penelitian.

3.3 Jenis dan Sumber Data

Menurut Sugiyono (2014) data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data. Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang mewakilinya.Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Sumber data yang digunakan dalam melakukan penelitian ini adalah berupa dokumen laporan realisasi APBD yang diperoleh dari situs Dirjen Perimbangan Keuangan Pemerintah Daerah melalui website www.djpk.depkeu.go.id. Dari Laporan Realisasi APBD tahun 2009-2013 dapat diperoleh data mengenai jumlah realisasi Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), dan Belanja Pegawai, Belanja Modal. Sumber data lainnya yang digunakan adalah buku-buku dan jurnal-jurnal yang menjadi referensi dari penulis.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan penulis dalam penelitian ini adalah sebagai berikut:

1. Penelitian Kepustakaan (Library Research)

Pada tahap ini, penulis berusaha untuk memperoleh berbagai informasi sebanyak-banyaknya untuk dijadikan sebagai dasar teori dan acuan untuk mengolah data dengan cara membaca, mempelajari, menelaah, dan mengkaji literatur-literatur berupa buku, jurnal, makalah maupun penelitian-penelitian terdahulu yang berkaitan dengan masalah yang diteliti.

2. Riset Internet (Online Research)

Pengumpulan data berasal dari situs-situs terkait untuk memperoleh tambahan literatur, jurnal dan data lainnya yang berkaitan dengan penelitian ini.

3.5 Metode Analisis

Metode analisis data pada penelitian ini menggunakan model analisis regresi linear berganda. Analisis regresi adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel bebas), dengan tujuan untuk mengestimasi atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Gujarati dalam Ghozali, 2012). Analisis dan pengujian dilakukan untuk mengetahui pengaruh pendapatan asli daerah, dana alokasi umum, dana alokasi

Y = α+ β1PAD + β2DAU + β3DAK + β4DBH + β5BP + e...(4) Dimana :

Y = Belanja Modal (BM)

α = Konstanta

β = Slope atau Koefisien Regresi PAD = Pendapatan Asli Daerah (PAD) DAU = Dana Alokasi Umum (DAU) DAK = Dana Alokasi Khusus (DAK) DBH = Dana Bagi Hasil (DBH) BP = Belanja Pegawai

E = error

3.5.1 Analisis Statistik Deskriptif

Statistik deskriptif merupakan alat statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum dari data tersebut. Statistik deskriptif digunakan untuk mendeskripsikan suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan swekness (Ghozali, 2012). Pengujian ini dilakukan untuk mempermudah dalam memahami variabel-variabel yang digunakan dalam penelitian.

3.5.2 Uji Asumsi Klasik

Untuk menguji kelayakan model regresi yang digunakan, maka harus terlebih dahulu memenuhi uji asumsi klasik. Uji asumsi klasik dalam penelitian

ini terdiri dari uji normalitas, uji autokorelasi, uji multikolineritas danuji heteroskedastisitas.

3.5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara untuk mendeteksi normalitas adalah dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik dengan dasar pengambilan keputusan sebagai berikut:

1. Jika data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garisdiagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data (titik) menyebar jauh dari garis diagonal dan/atau tidak mengikutiarah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Selain itu untuk menguji normalitas residual dengan menggunakan uji statistik non-parametrik Smirnov (K-S). Jika hasil Kolmogrov-Smirnov menunjukkan nilai signifikan diatas 0,05 maka data residual terdistribusi dengan normal. Sedangkan jika hasil Kolmogrov-Smirnov menunjukkan nilai signifikan dibawah 0,05 maka data residual terdistribusi tidak normal (Ghozali, 2012).

yang baik seharusnya tidak terjadi korelasi diantara variabel independennya.Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2012).

Selain itu deteksi terhadap multikoliniearitas juga bertujuan untuk menghindari bias dalam proses pengambilan keputusan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen.

Multikolonieritas dapat dilihat dari nilai tolerance dan Varian Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance lebih dari 0.10 dan nilai VIF kurang dari 10.

3.5.2.3 Uji Autokorelasi

Uji Autokorelasi, dilakukan untuk mengetahui apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Pengujian asumsi ketiga ini, dilakukan dengan menggunakan:

a. Uji Durbin Watson (DW), dimana dalam pengambilan keputusan dengan melihat berapa jumlah sampel yang diteliti yang kemudian dilihat angka ketentuannya pada tabel Durbin Watson. Model dikatakan bebas dari autokorelasi jika nilai dw lebih besar dari nilai du dan kurang dari 4 – du (du < dw < 4-du ).

b. Run Test.

Run test sebagai bagian dari sttistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test pengambilan keputusannya melihat nilai signifikansinya, jika sig > 0,05 maka data random dan tidak terdapat auto korelasi.

3.5.2.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam model regresi terjadi perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Jika variance residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model regresi yang memiliki kesamaan variance residual suatu periode pengamatan dengan pengamatan yang lain, atau homokesdastisitas dan tidak terjadi heteroskedastisitas (Ghozali, 2012).

tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized (Ghozali, 2012).

Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu, maka tidak terjadi heteroskedastisitas (Ghozali, 2012).

Selain dari grafik scatterplot, ada atau tidaknya heteroskedastisitas dapat dideteksi dengan uji statistik menggunakan metode uji park yaitu dengan meregresikan nilai logaritma dari kuadrat residual dengan variabel independen. Pengambilan keputusan dengan melihat koefisien parameter beta dari persamaan regresi jika lebih dari signifikansi 0,05 maka asumsi heteroskedastisitas pada data model tidak ada. Jika signifikansinya < 0,05 pada data model terdapat heteroskedastisitas.

3.5.4 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial (uji t) dan penyajian secara simultan (uji F).Secara statistik, ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dengan nilai statistik t, nilai statistik f, serta koefisien deteminasi. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima (Ghozali, 2012).

3.5.4.1 Pengujian Parsial (t-test)

Uji t(t-test) digunakan untuk menguji hipotesis sacara parsial guna menunjukan pengaruh tiap variabel independen secara individu terhadap variabeldependen.Uji t adalah pengujian koefisien regresi masing-masing variabel independen terhadap variabel dependen untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen.

Dalam hal ini, variabel independennya adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), Belanja Pegawai dan variabel dependennya adalah Belanja Modal. Langkah-langkah pengujian hipotesis secara parsial adalah sebagai berikut:

1. Merumuskan Hipotesis

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh antara variabel X (variabel bebas) dan variabel Y (variabel terikat). Dimana hipotesis nol (H0) yaitu hipotesis tentang tidak adanya pengaruh.

Sedangkan hipotesis alternatif (H1) merupakan hipotesis yang diajukan

peneliti dalam penelitian ini. Masing-masing hipotesis tersebut dijabarkan sebagai berikut:

H0 : β1 = 0, artinya tidak terdapat pengaruh antara variabel bebasterhadap

variabel terikat.

3.5.4.2 PengujianSimultan (F-test)

Uji F merupakan pengujian hubungan regresi secara simultan yang bertujuan untuk mengetahui apakah seluruh variabel independen bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen.Langkah-langkah pengujian dengan menggunakan Uji F adalah dengan merumuskan hipotesis. Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau tidaknya pengaruh secara simultan variabel independen mempengaruhi variabel dependen. Dimana hipotesis nol (H0) yaitu hipotesis tentang tidak adanya

pengaruh, umumnya diformulasikan untuk ditolak.Sedangkan hipotesis alternatif (H1) merupakan hipotesis yang diajukan peneliti dalam penelitian ini.

Masing-masing hipotesis tersebut dijabarkan sebagai berikut:

a. H0: β0=β1=β2=β3=β4=β5=0, artinya tidak terdapat pengaruh signifikan secara simultan antara variabel independen yaitu PAD (X1), DAU (X2),

DAK (X3), DBH (X4), BP (X5) terhadap variabel dependen, yaitu Belanja

Modal (Y).

b. H1: β0≠β1≠β2≠β3≠β4≠β5≠0, artinya terdapat pengaruh signifikan secara

simultan antara variabel independen, yaitu:PAD (X1), DAU (X2), DAK

(X3), DBH (X4), BP (X5) terhadap variabel dependen, yaitu Belanja Modal

(Y).

Pengujian ini bertujuan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2012). Uji F dapat dilakukan dengan melihat tingkat signifikansi F pada output hasil regresi

menggunakan SPSS dengan level of significant 5%. Jika nilai signifikansi lebih besar dari 5% maka hipotesis ditolak (koefisien regresi tidak signifikan), artinya secara simultan variabel-variabel bebas tidak mempunyai pengaruh yang signifikan terhadap variabel terikat. Jika nilai signifikan lebih kecil dari 5% maka hipotesis diterima (koefisien regresi signifikan). Hal ini berarti bahwa secara simultan variabel-variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

3.5.4.3 Koefisien Determinasi (R2)

Koefisien determinasi bertujuan untuk menguji tingkat keeratan atau keterikatan antarvariabel dependen dan variabel independen yang bisa dilihat dari besarnya nilai koefisien determinan determinasi (adjusted R-square).Nilai koefisien determinasi adalah antara nol dan satu (Ghozali, 2012). Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2012)