ESTIMASI ANGGARAN BIAYA PADA PROYEK REHABILITASI

KANTOR UPT PEMADAM KEBAKARAN KABUPATEN

LAMONGAN MENURUT ANALISA SNI DAN METODE BOW

M.Aulia Rohman Aflako¹, Nur Azizah Affandy²

¹Program Studi Teknik Sipil Fakultas Teknik Universitas Islam lamongan, email : aplakorochman@gmail.com ²Dosen Fakultas Teknik Sipil Universitas Islam Lamongan , Email : nurazizah_5@yahoo.com

ABSTRAK

Dalam upaya untuk mendapatkan pekerjaan atau proyek pada sektor jasa konstruksi, tahap awal yang dilakukan oleh seorang pengusaha jasa kontruksi adalah mengikuti lelang atau sering disebut tender. Proses lelang sangat penting bagi pengusaha jasa konstruksi karena kelangsungan hidupnya tergantung dari berhasil atau tidaknya proses tersebut. Untuk menentukan harga saat proses tender ditentukan oleh berbagai pertimbangan yang terkadang hanya berdasarkan naluri bisnis. Hal ini sangat menentukan besar kecilnya keuntungan atau profit yang didapat kontraktor dan persentase kemungkinan memenangkan proyek. Proses analisisbiayakonstruksi adalah suatu proses untuk mengestimasi biaya langsung yang secara umum digunakan sebagai dasar penawaran. Metode yang digunakan untuk melakukan estimasi biaya konstruksi adalah analisa SNI dan Metode BOW . Dalam penyusunan harga satuan pekerjaan diperlukan data-data yang mendukung diantaranya gambar bestek, RAB , RKS,volume pekerjaan, daftar harga bahan dan upah tenaga kerja pada daerah penelitian. Dari hasil perhitungan analisa harga satuan pekerjaan yang dilakukan didapatkan perbandingan harga satuan dengan Analisa SNI dan Metode BOW. Dan hasil estimasi anggaran biaya yang ekonomis dengan menggunakan metode SNI yaitu sebesar Rp. 38.500.000,00sedangkan hasil estimasi anggaran biaya dengan metode BOW yaitu sebesar Rp 70.400.000,00.

Kata Kunci : Estimasi, Anggaran Biaya, Proyek, BOW, SNI

ABSTRACT

In an effort to get a job or a project on the sector of construction service, early stage that needs to be done by the construction service entrepreneursisparticipating in the auction or tender. The auction process is very important for the construction service entrepreneurs because its survival depends on the success or failure of the process. The way to determine the current price of the tender process is determined by various considerations that sometimes only based on business sense. This will determine the size of the profit or the profit obtained by the contractor and the chance percentage of winning the project. Construction cost analysis process is a process for estimating the direct costs that are generally used as the basis for bidding. Methods that is used to do the construction cost estimated is SNI analysis and BOW method. In formingthework unit price, the supporting data is needed, including bestek images, volume of work, RAB, RKS, the list price of materials, and wage labor in the area of research. From the calculation of work unit price analysis that has been done, the comparison of unit price from SNI Analysis and BOW method is gotten. The result is cost budget estimation using SNI method is more economic, which is IDR 38,500,000,00 compared to the cost budget estimation with BOW method , which is IDR 70,400,000.00.

I. PENDAHULUAN

Dalam upaya untuk mendapatkan pekerjaan atau proyek pada sektor jasa konstruksi tahap awal yang dilakukan oleh seorang pengusaha jasa kontruksi adalah mengikuti lelang atau sering disebut tender. Proses lelang sangat penting bagi pengusaha jasa konstruksi, karena kelangsungan hidupnya tergantung dari berhasil atau tidaknya proses tersebut. Untuk menentukan harga saat proses tender ditentukan oleh berbagai pertimbangan yang terkadang hanya berdasarkan naluri bisnis. Hal ini sangat menentukan besar kecilnya keuntungan atau profit yang didapat kontraktor dan persentase kemungkinan memenangkan proyek.

Perkiraan harga sebuah proyek adalah biaya hasil perhitungan yang dilakukan oleh seorang estimator berdasarkan dokumen lelang ( gambar rencana dan spesifikasi ). Dalam tahap ini harga yang diperoleh adalah harga biaya langsung (direct cost), sedangkan harga penawaran adalah biaya langsung ditambah sejumlah nilai nominal tertentu.Besarnya penambahan biaya tersebut disebut nilai markup, dengan maksud agar kontraktor memperoleh keuntungan dan menutupi biaya overhead perusahaan. Markup adalah selisih antara harga penawaran dengan rencana anggaran biaya pekerjaan ( biaya langsung ditambah dengan biaya tak langsung ).

Estimasi biaya awal digunakan untuk studi kelayakan, alternatif desain yang mungkin, dan pemilihan desain yang optimal untuk sebuah proyek.Hal yang penting dalam pemilihan metode estimasi biaya awal harus akurat, mudah, dan tidak mahal. Jumlah dan luas lantai memperlihatkan karakteristik dan ukuran fisik dari suatu proyek pembangunan gedung, dalam kepraktisan informasi ini bisa tersedia dengan mudah pada tahap desain pembangunan gedung.

Estimasi biaya harus dilakukan sejak tahap konsepsi proyek.Dengan demikian perkiraan biaya proyek dapat dilakukan dengan baik sehingga menghasilkan estimasi biaya yang akurat. Ketidak tepatan yang terjadi dalam penyediaannya akan berakibat kurang baik pada pihak-pihak yang terlibat di dalamnya. Bagi Owner estimasi biaya diperlukan sebagai pegangan dalam menentukan kebijakan yang dipakai untuk menentukan besarnya investasi yang harus dilaksanakan.Dalam pelaksanaan praktik konstruksi dibutuhkan beberapa macam estimasi yang berbeda berdasarkan tujuan penggunaanya.

Pada tahap awal perencanaan proyek Rehabilitas Pembangunan Kantor, seperti pada saat penyusunan anggaran proyek, estimasi biaya yang dihitung berdasarkan spesifikasi dan gambar kerja yang disiapkan. owner harus menjamin bahwa pekerjaan akan terlaksana dengan tepat dan kontraktor dapat menerima keuntungan yang layak.Keakuratan dalam estimasi biaya tergantung pada keahlian dan ketelitian estimator dalam mengikuti seluruh proses pekerjaan dan sesuai dengan informasi terbaru.

Proses analisis biaya konstruksi adalah suatu proses untuk mengestimasi biaya langsung yang secara umum digunakan sebagai dasar penawaran. Salah satu metode yang digunakan untuk melakukan estimasi biaya konstruksi adalah analisa SNI dan Metode BOW dengan cara menghitung secara detail harga satuan pekerjaan berdasarkan nilai indeks atau koefisien untuk analisis biaya bahan dan upah tenaga kerja.

Estimasi anggaran biaya yang akan saya analisa adalah estimasi anggaran biaya pada Proyek rehabilitas kantor UPT pemadam Kebakaran lamongan yang terletak dekat Dinas PU Cipta Karya dengan luas bangunan 10 m x 14 m. maka dari itu saya mengangkat judul “Analisa estimasi Anggaran Biaya Pada Proyek Rehabilitas Kantor UPT Pemadam Kebakaran Lamongan Menurut analisa SNI dan Metode BOW”

Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui perhitungan estimasi rencana anggaran biaya menurut SNI dan Metode BOW.

2. Mengetahui Perbedaan hasil perhitungan estimasi anggaran biaya menurut SNI dan Metode BOW pada proyek Rehabilitas Kantor UPT Pemadam kebakaran Lamongan.

II. METODE PENELITIAN

Pada peneilitian ini terdapat beberapa langkah yang harus dilakukan agar mendapatkan hasil penelitian yang meliputi studi pendahuluan untuk mengetahui perbandingan antara Analisa SNI dan Metode BOW. Dilanjutkan dengan menentukan tempat penelitian. Langkah selanjutnya adalah identifikasi permasalahan merupakan pengenalan permasalahan yang akan dibahas lalu dilanjutkan dengan pengumpulan data primer dan sekunder.

Gambar 1. Lokasi Penelitian Flowchart Penelitian

Gambar 2 Diagram Penelitian

III. ANALISA DAN PEMBAHASAN

Data Umum Proyek

- Luas bangunan : 10 x 14 meter - Jumlah lantai : 1 Lantai

Jenis-Jenis Pekerjaan di Proyek

Sesuai rekapitulasi biaya yang didapat pada lingkup pekerjaan Proyek Rehabilitas Kantor UPT Pemadam Kebakaran Lamongan adalah sebagai berikut :

- Pekerjaan Persiapan - Pekerjaan Tanah - Pekerjaan Dinding - Pekerjaan Plesteran - Penutup lantai dan dinding - Pekerjaan Pengecetan

Data Proyek

Data primer yang di dapat adalah data dokumentasi pelaksanaan pekerjaan saat proyek tersebut berlangsung dan Data-data sekunder yang di dapat dari Dinas PU Cipta karya Lamongan untuk

Proyek Rehabilitas Kantor UPT Pemadam Kebakaran Lamongan adalah sebagai berikut :

- Data upah tenaga kerja tahun 2016 - Data harga bahan Bangunan tahun 2016 - Data volume pekerjaan Rehabilitas kantorPMK - Data RAB Rehabilitas kantor PMK

Analisa Perhitungan

Rencana anggaran biaya banyaknya biaya yang dibutuhkan untuk upah tenaga kerja atau bahan yang dibutuhkan dalam proyek pekerjaan kontruksi maupun gedung harus diperhitungkan secara cermat agar tidak terjadi pembekakan biaya. Perhitunggan anggaran biaya untuk menghasilkan hasil yang maksimal dengan biaya yang efisien harus dihitung tahap demi tahap dan cermat.

Harga Satuan Pekerjaan

Harga satuan pekerjaan ialah jumlah harga bahan dan upah tenaga kerja berdasarkan perhitungan analisis.Harga bahan didapat di pasaran, dikumpulkan dalam satu daftar yang dinamakan Daftar Harga Satuan Bahan.Setiap bahan atau material mempunyai jenis dan kualitas tersendiri.Hal ini menjadi harga material tersebut berbeda-beda. Sebagai patokan harga biasanya didasarkan pada lokasi daerah bahan tersebut berasal dan sesuai dengan harga patokan dari pemerintah.Secara umum dapat disimpulkan sebagai berikut :

Presentase Bobot Pekerjaan

Prosentase bobot pekerjaan merupakan besarnya nilai prosentase tiap item -item pekerjaan yang telah dihitung pada RAB di atas, berdasarkan perbandingan antara anggaran biaya pekerjaan dengan harga bangunan. Secara skematis dapat digambarkan sebagai berikut :

Persentase Bobot Pekerjaan (PBP) :

Contoh Presentase bobot pekerjaan pada pekerjaan Pembongkaran dinding lama. Harga pekerjaan pembongkaran dinding lama Rp. 1.745.300,00 dan Harga Bangunan Rp.35.089.029,04 jadi :

PBP :

Jadi Presentase bobot pekerjaan pada pekerjaan pembongkaran dinding lama adalah 0,050 %.

Tabel 1 RencanaAnggaran Biaya SNI Rencana anggaran biaya (RAB)

Rehabilitas Kantor UPT Pemadam Kebakaran Lamongan No JENIS PEKERJAN VOL. HARGA SATUAN JUMLAH HARGA A B C D E f I PEKERJAAN PEMBONGKARAN Pemindahan Panel box listrik 1,00 ls 200.000,00 200.000,00 Pembongkaran dinding lama 4,00 m3 436.325,00 1.745.300,00 Pembongkaran Kusen 1,00 ls 100.000,00 100.000,00 Pembongkran kolom dan gording baja lama 220,00 kg 4.800,00 1.056.000,00 Pembongkaran paving halaman belakang 24,00 m3 11.840,00 284.160,00 SubJumlah 3.385.460,00 II PEKERJAAN TANAH Galian tanah 4,30 m3 51.000,00 219.300,00 Galian pondasi strouss 18,00 m1 18.115,00 326.070,00 Urugan pedel 7,50 m3 143.300,00 1.074.750,00 Urugan Pasir 1,80 m3 258.000,00 464.400,00 SubJumlah 2.084.520,00 III Pekerjaan Pasangan&Plesteran

Pekerjaan pondasi umpak 6,00 m2 176.172,00 1.057.032,00 Pekerjaan pasangan bata 65,00 m3 104.325,00 6.781.125,00 Pekerjaan plesteran 120,00 m3 41.989,60 5.038.752,00 Pekerjaan acian 120,00 m3 27.950,00 3.354.000,00 Pekerjaan dinding pemisah double kalsibord 8,00 m2 284.496,40 2.275.971,20 SubJumlah 18.506.880,20 IV PEKERJAAN KUSEN Pekerjaan pasang kusen jendela kayu kamper 0,09 m3 12.794.025,00 1.151.462,25 Pekerjaan pasang slimar daun jendela kaca kayu 2,04 m3 506.806,00 1.033.884,24 Pekerjaan pasang ulang kusen pintu dan jendela 1,00 ls 100.000,00 100.000,00 Pekerjaan daun pintu 2,10 m3 429.045,00 900.994,50 SubJumlah 3.186.340,99 No Jenis Pekerjaan Vol. Harga Satuan Jumlah Harga V PEKERJAAN LANTAI Pekerjaan lantai keramik 30x30 cm 23,47 m2 164.852,55 3.869.089,35 SubJumlah 3.869.089,35 VI PEKERJAAN PENGECETAN Pekerjaan pengecetan dinding baru 138,00 m2 19.384,50 2.675.061,00 Pekerjaan pengecetan 40,00 m2 19.384,50 775.380,00 plafond baru Pekerjaan pengecetan Kusen baru 3,75 m2 46.326,00 173.722,50 Pengecetan kusen, daun jendela dan daun pintu yang dipindah 11,00 m2 39.325,00 432.575,00 SubJumlah 4.056.738 Jumlah 35.089.029,04 (sumber : Analisa Perhitungan,2016)

Dari Tabel 1 Diatas dapat dilihat hasil perhitungan Rencana Anggaran Biaya menurut Analisa SNI pada proyek Rehabilitas Kantor UPT Pemadam Kebakaran Kabupaten Lamongan Dengan jumlah biaya total Pekerjaan Rp.35.089.029,04

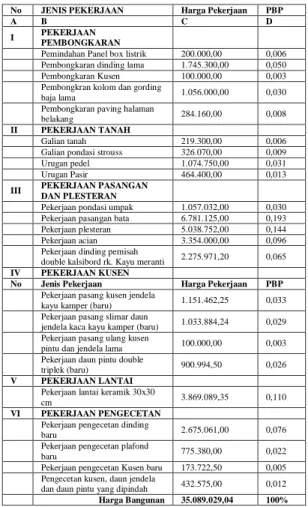

Tabel 2 Presentase Bobot Pekerjaan SNI

No JENIS PEKERJAAN Harga Pekerjaan PBP

A B C D

I PEKERJAAN PEMBONGKARAN

Pemindahan Panel box listrik 200.000,00 0,006

Pembongkaran dinding lama 1.745.300,00 0,050

Pembongkaran Kusen 100.000,00 0,003

Pembongkran kolom dan gording

baja lama 1.056.000,00 0,030

Pembongkaran paving halaman

belakang 284.160,00 0,008

II PEKERJAAN TANAH

Galian tanah 219.300,00 0,006

Galian pondasi strouss 326.070,00 0,009

Urugan pedel 1.074.750,00 0,031

Urugan Pasir 464.400,00 0,013

III PEKERJAAN PASANGAN DAN PLESTERAN

Pekerjaan pondasi umpak 1.057.032,00 0,030

Pekerjaan pasangan bata 6.781.125,00 0,193

Pekerjaan plesteran 5.038.752,00 0,144

Pekerjaan acian 3.354.000,00 0,096

Pekerjaan dinding pemisah

double kalsibord rk. Kayu meranti 2.275.971,20 0,065

IV PEKERJAAN KUSEN

No Jenis Pekerjaan Harga Pekerjaan PBP

Pekerjaan pasang kusen jendela

kayu kamper (baru) 1.151.462,25 0,033

Pekerjaan pasang slimar daun

jendela kaca kayu kamper (baru) 1.033.884,24 0,029 Pekerjaan pasang ulang kusen

pintu dan jendela lama 100.000,00 0,003

Pekerjaan daun pintu double

triplek (baru) 900.994,50 0,026

V PEKERJAAN LANTAI

Pekerjaan lantai keramik 30x30

cm 3.869.089,35 0,110

VI PEKERJAAN PENGECETAN

Pekerjaan pengecetan dinding

baru 2.675.061,00 0,076

Pekerjaan pengecetan plafond

baru 775.380,00 0,022

Pekerjaan pengecetan Kusen baru 173.722,50 0,005

Pengecetan kusen, daun jendela

dan daun pintu yang dipindah 432.575,00 0,012

Harga Bangunan 35.089.029,04 100% (sumber : Analisa Perhitungan,2016)

Tabel 2 Diatas adalah hasil perhitungan Presentase Bobot Pekerjaan, Nilai Presentase Bobot Pekerjaan tiap item pekerjaan Berbeda-beda sesuai hasil perbandingan antara anggaran biaya pekerjaan dengan harga bangunan.Contohnya pada pekerjaan Pemindahan panel box listrik harga pekerjaan Rp.200.000,00 Dibagi dengan Harga Bangunan Rp. 35.089.029,04 dikali 100% maka didapatkan hasil 0,006 %.

Tabel 3 Rencana Anggaran Biaya BOW

RENCANA ANGGARAN BIAYA (RAB) BOW No JENIS PEKERJAAN VOLUME HARGA SATUAN Jumlah Harga A B C D E f I PEKERJAAN PEMBONGKARAN Pemindahan

Panel box listrik 1,00 ls 200.000,00 200.000,00

Pembongkaran dinding lama 4,00 m3 436.325,00 1.745.300,00 Pembongkaran Kusen 1,00 ls 100.000,00 100.000,00 Pembongkran kolom dan gording baja lama 220,00 kg 4.800,00 1.056.000,00 Pembongkaran paving halaman belakang 24,00 m3 11.840,00 284.160,00 Sub Jumlah 3.385.460,00 II PEKERJAAN TANAH Galian tanah 4,30 m3 54.430,00 234.049,00 Galian pondasi strouss 18,00 m1 18.115,00 326.070,00 Urugan pedel 7,50 m3 143.300,00 1.074.750,00 No JENIS PEKERJAAN VOLUME HARGA SATUAN Jumlah Harga Urugan Pasir 1,80 m3 258.000,00 464.400,00 Sub Jumlah 2.099.269,00 III PEKERJAAN PASANGAN DAN PLESTERAN

Pekerjaan pondasi umpak 6,00 m2 176.172,00 1.057.032,00 Pekerjaan pasangan bata 65,00 m3 211.145,00 13.724.425,00 Pekerjaan plesteran 120,00 m3 60.289,00 7.234.680,00 Pekerjaan acian 120,00 m3 42.657,50 5.118.900,00 Pekerjaan dinding pemisah double kalsibord rk. Kayu meranti 8,00 m2 284.496,40 2.275.971,20 Sub Jumlah 29.411.008,20 IV PEKERJAAN KUSEN Pekerjaan pasang kusen jendela kayu kamper (baru) 0,09 m3 12.715.395,00 1.144.385,55 Pekerjaan pasang slimar daun jendela kaca kayu kamper (baru) 2,04 m3 2.252.106,00 4.594.296,24 Pekerjaan pasang ulang kusen pintu dan jendela lama 1,00 ls 100.000,00 100.000,00 Pekerjaan daun pintu double triplek (baru) 2,10 m3 429.045,00 900.994,50 Sub Jumlah 6.739.676,29 V PEKERJAAN LANTAI Pekerjaan lantai keramik 30x30 cm 23,47 m2 605.757,00 14.217.116,79 Sub Jumlah 14.217.116,79 VI PEKERJAAN PENGECETAN Pekerjaan pengecetan dinding baru 138,00 m2 42.430,00 5.855.340,00 Pekerjaan pengecetan plafond baru 40,00 m2 42.430,00 1.697.200,00 Pekerjaan pengecetan Kusen baru 3,75 m2 66.527,80 249.479,25 Pengecetan kusen, daun jendela dan daun pintu yang dipindah

11,00 m2 39.325,00 432.575,00

Sub Jumlah 8.234.594,25 Jumlah 64.087.124,53 (sumber : Analisa Perhitungan,2016)

Tabel 3 Diatas adalah Hasil Perhitungan Rencana Anggaran Biaya (RAB) dengan Metode BOW pada proyek Rehabilitas Kantor UPT Pemadam Kebakaran Kabupaten Lamongan Dengan Jumlah Total Biaya pekerjaan Rp.64.087.124,53

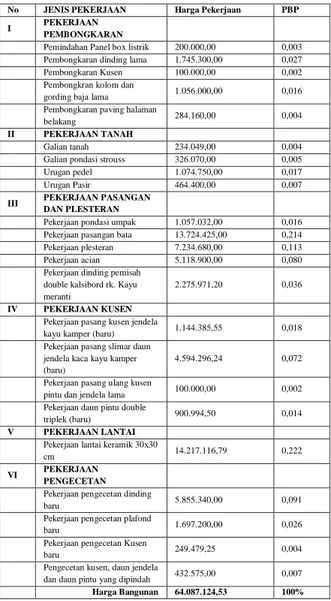

Tabel 4 Presentase Bobot Pekerjaan BOW

No JENIS PEKERJAAN Harga Pekerjaan PBP I PEKERJAAN

PEMBONGKARAN

Pemindahan Panel box listrik 200.000,00 0,003

Pembongkaran dinding lama 1.745.300,00 0,027

Pembongkaran Kusen 100.000,00 0,002

Pembongkran kolom dan

gording baja lama 1.056.000,00 0,016

Pembongkaran paving halaman

belakang 284.160,00 0,004

II PEKERJAAN TANAH

Galian tanah 234.049,00 0,004

Galian pondasi strouss 326.070,00 0,005

Urugan pedel 1.074.750,00 0,017

Urugan Pasir 464.400,00 0,007

III PEKERJAAN PASANGAN DAN PLESTERAN

Pekerjaan pondasi umpak 1.057.032,00 0,016

Pekerjaan pasangan bata 13.724.425,00 0,214

Pekerjaan plesteran 7.234.680,00 0,113

Pekerjaan acian 5.118.900,00 0,080

Pekerjaan dinding pemisah double kalsibord rk. Kayu meranti

2.275.971,20 0,036

IV PEKERJAAN KUSEN

Pekerjaan pasang kusen jendela

kayu kamper (baru) 1.144.385,55 0,018

Pekerjaan pasang slimar daun jendela kaca kayu kamper (baru)

4.594.296,24 0,072

Pekerjaan pasang ulang kusen

pintu dan jendela lama 100.000,00 0,002

Pekerjaan daun pintu double

triplek (baru) 900.994,50 0,014

V PEKERJAAN LANTAI

Pekerjaan lantai keramik 30x30

cm 14.217.116,79 0,222

VI PEKERJAAN PENGECETAN

Pekerjaan pengecetan dinding

baru 5.855.340,00 0,091

Pekerjaan pengecetan plafond

baru 1.697.200,00 0,026

Pekerjaan pengecetan Kusen

baru 249.479,25 0,004

Pengecetan kusen, daun jendela

dan daun pintu yang dipindah 432.575,00 0,007

Harga Bangunan 64.087.124,53 100% (sumber : Analisa Perhitungan,2016)

Tabel 4 diatas adalah hasil perhitungan Presentase Bobot Pekerjaan pada proyek Rehabilitas Kantor UPT Pemadam Kebakaran Kabupaten Lamongan dengan menggunakan Analisa perhitungan Metode BOW. Dari Tabel Tersebut dapat dilihat Nilai Prosentase tiap Item Pekerjaan.

IV. KESIMPULAN

Dari hasil perhitungan pada pembahasan tentang “Analisa Estimasi Anggaran Biaya Pada proyek Rehabilitas kantor UPT Pemadam Kebakaran Kabupaten Lamongan”, maka diperoleh kesimpulan sebagai berikut:

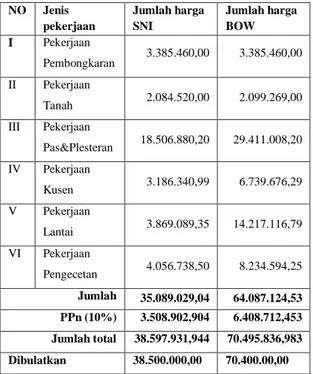

1. Dari Rekapitulasi perhitungan Analisa SNI dan Metode BOW, maka diperoleh hasilperhitungan seperti tabel dibawah ini :

Tabel diatas adalah hasil rekapitulasi Rencana anggaran biayayang didapatkan dari Hasil Perhitungan tiap item pekerjaan dengan Analisa SNI dan Metode BOW.

2. Dari hasil perhitungan antara Analisa SNI dan Metode BOW didapatkan kesimpulan bahwa estimasi anggaran biaya yang lebih ekonomis adalah dengan menggunakan Analisa SNI. Analisa SNI mempunyai hasil anggaran biaya lebih ekonomis yaitu sebesar Rp. 38.500.000,00 dibandingkan Analisa dengan metode BOW yaitu sebesar Rp 70.400.000,00. Dari kedua metode tersebut mendapatkan selisih yang sangat besar yaitu Rp.31.900.000,00 Hal ini terjadi karena nilai koefisien untuk metode SNI lebih rendah dibandingkan dengan metode BOW.

DAFTAR PUSTAKA

Analisa Upah dan Bahan (Analisa BOW), 2006, cet.9, PT. Bumi Aksara, Jakarta

Allan Ashworth, 1994, Perencanaan Biaya Bangunan Bachtiar ibrahim, 1993, Rencana dan Estimate Real

of cost, Penerbit Bumi Aksara, Jakarta

Badan Standarisasi Nasional (BSN), SNI edisi Revisi, 2001. Kumpulan Analisa Biaya Konstruksi Bangunan Gedung dan Perumahan.

Badan Standarisasi Nasional (BSN), 2008. Kumpulan Analisa Biaya Konstruksi Bangunan Gedung dan Perumahan.

Departemen Pekerjaan Umum, 2016, Harga satuan Pokok Kegiatan, Dinas PU Cipta Karya, Lamongan

Khalid HM Muhamad, 2008 Studi analisa harga satuan pekerjaan, Yogjakarta.

Rahman Abd, 2013, Perbandingan estimasi anggaran biaya metode SNI dan Metode BOW, Samarinda Tim M2S. Analisis BOW ( Analisa Upah Dan

Bahan), Bandung

Zainal A.Z. Analisis Bangunan Menghitung Anggaran Biaya Bangunan, Gramedia Pustaka Utama, Jakarta NO Jenis pekerjaan Jumlah harga SNI Jumlah harga BOW I Pekerjaan Pembongkaran 3.385.460,00 3.385.460,00 II Pekerjaan Tanah 2.084.520,00 2.099.269,00 III Pekerjaan Pas&Plesteran 18.506.880,20 29.411.008,20 IV Pekerjaan Kusen 3.186.340,99 6.739.676,29 V Pekerjaan Lantai 3.869.089,35 14.217.116,79 VI Pekerjaan Pengecetan 4.056.738,50 8.234.594,25 Jumlah 35.089.029,04 64.087.124,53 PPn (10%) 3.508.902,904 6.408.712,453 Jumlah total 38.597.931,944 70.495.836,983 Dibulatkan 38.500.000,00 70.400.00,00