4 BAB II

TINJAUAN PUSTAKA 2.1 Direksi Kit

Direksi Kit adalah bangunan sementara yang memiliki fungsi sebagai tempat kerja bagi kontraktor, pengawas dan lain-lain. Direksi kit biasanya dibangun diatas tanah yang tidak dipergunakan ketika proyek berlangsung. Ukuran untuk direksi kit bermacam-macam mulai dengan ukuran 60 m2 hingga 200 m2. Biasanya direksi kit ada yang bertingkat ataupun hanya lantai dasar. Pembangunan direksi kit tergolong dalam kegiatan persiapan sebelum proyek berlangsung. Dengan adanya direksi kit memudahkan pengawasan dan koordinasi untuk kontraktor dan pengawas dalam kegiatan proyek. Selain itu, di dalam direksi kit terdapat contoh jenis-jenis material yang akan digunakan dalam membangun proyek. Di dalam direksi kit biasanya terdapat ruang-ruang seperti ruang rapat, ruang staff dan lain-lain.

Bahan direksi kit pada umumnya terbuat dari playwood/triplek sebagai dinding. Tebal triplek yang digunakan bervariasi mulai dari 3 mm hingga 6 mm sesuai kebutuhan. Biaya untuk direksi kit biasanya sudah tercantum pada RAB. Anggaran yang dianggarkan untuk direksi kit bergantung pada ukuran proyek dan lamanya pengerjaan proyek.

2.2Definisi Peti Kemas atau Kontainer

Peti kemas adalah peti atau kotak yang memenuhi persyaratan teknis sesuai dengan International Organization for Standardization (ISO) sebagai alat atau perangkat pengangkutan barang yang bisa digunakan diberbagai moda, mulai dari moda jalan dengan truk peti kemas, kereta api dan kapal petikemas laut. Berat maksimum peti kemas muatan kering 20 feet adalah 24.000 kg, dan untuk 40 feet

(termasuk high cube container), adalah 30.480 kg. Sehingga berat muatan bersih/payload yang bisa diangkut adalah 21.800 kg untuk 20 kaki, 26.680 kg untuk 40 kaki (Wikipedia 2014).

5 Tabel 2.1 Ukuran Standar Kontainer

Peti kemas 20 kaki Peti kemas 40 kaki Peti kemas 45 kaki inggris metrik inggris metrik inggris metrik dimensi luar panjang 19' 10½" 6,058 m 40′ 0″ 12,192 m 45′ 0″ 13,716 m lebar 8′ 0″ 2,438 m 8′ 0″ 2,438 m 8′ 0″ 2,438 m tinggi 8′ 6″ 2,591 m 8′ 6″ 2,591 m 9′ 6″ 2,896 m dimensi dalam panjang 18′10 5/16" 5,758 m 39′ 5 45/64″ 12,032 m 44′ 4″ 13,556 m lebar 7′ 8 19/32″ 2,352 m 7′ 8 19/32″ 2,352 m 7′ 8 19/32″ 2,352 m tinggi 7′ 9 57/64″ 2,385 m 7′ 9 57/64″ 2,385 m 8′ 9 15/16″ 2,698 m bukaan pintu width 7′ 8 ⅛″ 2,343 m 7′ 8 ⅛″ 2,343 m 7′ 8 ⅛″ 2,343 m tinggi 7′ 5 ¾″ 2,280 m 7′ 5 ¾″ 2,280 m 8′ 5 49/64″ 2,585 m volume 1,169 ft³ 33,1 m³ 2,385 ft³ 67,5 m³ 3,040 ft³ 86,1 m³ berat kotor 52,910 lb 24.000 kg 67,200 lb 30.480 kg 67,200lb 30.480 kg berat kosong 4,850 lb 2.200 kg 8,380 lb 3.800 kg 10,580lb 4.800 kg muatan bersih 48,060 lb 21.800 kg 58,820 lb 26.680 kg 56,620lb 25.680 kg Sumber: Wikipedia, (2014)

Berbagai variasi bentuk peti kemas digunakan untuk barang-barang yang spesifik namun digunakan ukuran yang standar untuk mempermudah handling dan perpindahan moda angkutan.

Adapun beberapa jenis peti kemas, yaitu :

1. Peti kemas barang umum untuk diisi kotak-kotak, karung, drum, palet dls, adalah jenis yang paling banyak digunakan

2. Peti kemas tangki yaitu tangki baja yang dibangun di dalam kerangka kontainer digunakan untuk mengangkut Tanki yang di dalamnya diisi barang-barang yang berbahaya, misalnya gas, minyak, bahan kimia yang mudah meledak.

3. Peti kemas berventilasi untuk barang organik yang membutuhkan ventilasi 4. Peti kemas Generator

5. Peti kemas berpendingin digunakan untuk mengangkut barang – barang yang memerlukan suhu pendingin, misalnya untuk jenis sayur-sayuran, daging dll. 6. Peti kemas curah, digunakan untuk mengangkut muatan curah, misalnya

6 7. Peti kemas yang dilengkapi dengan isolasi

8. Peti kemas dengan pintu disamping digunakan untuk mengangkut muatan yang ukurannya tidak memungkinkan dimasukan dari pintu belakang Petikemas. Jadi semua sisi Peti kemas harus dibuka. Misalnya alat – alat berat. 2.3 Alat Berat

Alat berat merupakan suatu alat untuk memudahkan pekerjaan pada proyek konstruksi. Alat berat dapat mengangkat dan memindahkan barang dengan beban berat yang tidak dapat dilakukan oleh tenaga manusia. Alat berat biasanya dibutuhkan pada pekerjaan yang sulit dikerjakan oleh manusia. Alat berat dapat menyelesaikan pekerjaan dengan cepat. Dalam pemilihan alat berat memperhatikan pekerjaan yang terdapat pada proyek konstruksi. Produktivitas yang kecil dan tenggang waktu yang panjang merupakan hal yang menyebabkan biaya yang lebih besar (Rostiyanti,2002)

2.3.1 Alat pengangkat (Crane)

Dalam proyek konstruksi terdapat kegiatan mengangkat bahan atau benda yang berat dan biasanya sulit untuk dikerjakan oleh manusia. Maka dari itu dibutuhkan alat berat untuk membantu pekerjaan tersebut yaitu menggunakan crane. Crane yang dominan digunakan dalam proyek konstruksi adalah mobil crane. Menggunakan mobil crane biasanya digunakan pada proyek yang memiliki area kecil. Dalam mengoperasikan mobil crane terdapat kaki (outrigger) yang berfungsi menjaga keseimbangan alat. Kondisi tempat crane bekerja harus ideal, yaitu tanpa guncangan, permukaan tanah yang datar (Water Level) dan cuaca tanpa angin (Rostiyanti,2002). Untuk menjaga keseimbangan alat, truck crane memiliki kaki (outrigger). Di dalam pengoperasiannya kaki tersebut harus dipasangkan dan roda diangkat dari tanah sehingga keselamatan pengoperasian dengan boom yang panjang akan terjaga.

2.3.2 Trailer

Trailer merupakan alat berat dengan penggandeng yang panjang untuk mengangkat bahan bangunan. Trailer memiliki roda yang berjumlah lebih dari empat untuk menopang beban yang berat. Trailer digunakan untuk mengangkut

7 barang dengan skala yang besar dari satu tempat ke tempat yang lain. Dalam pengoperasiannya harus berhati-hati pada saat di jalan untuk meminimalkan kejadian yang tidak terduga.

2.4 Keunggulan Kontainer

Adapun beberapa keunggulan yang didapat dari kontainer adalah:

1. Konstruksi kontainer jauh lebih kokoh dan aman serta lebih rapi dibandingkan kantor kayu/bedeng.

2. Kontainer jauh lebih praktis karena bisa dialihkan sesuai view/titik pengerjaan berpindah.

3. Kontainer lebih tahan terhadap cuaca hujan dan panas sehingga tidak mudah lapuk.

4. Kontainer dapat dimodifikasi sesuai kebutuhan klien, baik untuk kontainer Office, Gudang Kontainer, klinik kontainer dan lain-lain.

5. Kontainer bisa dilengkapi dengan apa saja baik furnitur : Ranjang, Lemari, Tv, AC, Shower, Toilet dan lain-lain.

6. Kontainer mudah dipindahkan, sangat mobile dan praktis serta tidak butuh lahan yang luas.

7. Apabila tidak digunakan, kontainer masih memiliki nilai ekonomis dan nilai jual yang tinggi.

8. Pada saat di dalam direksi kit kontainer, akan terasa nyaman karena dilindungi oleh bahan anti panas dan kedap, Glass Wool, Density yang dapat mengurangi kebisingan diareal proyek.

9. Biaya Perawatan kontainer jauh lebih murah dibandingkan bangunan biasa yang hanya 5 tahun sekali di cat dengan cat kapal (marine pain) agar penggunaannya bisa hingga puluhan tahun.

2.5 Rencana Anggaran Biaya

Rencana Anggaran Biaya (RAB) dibuat setelah proses perhitungan volume serta penetapan harga satuan pekerjaan selesai dilaksanakan. Rencana anggaran biaya adalah hasil perhitungan volume pekerjaan, harga dari berbagai macam bahan dan pekerjaan yang akan terjadi pada suatu konstruksi. Jumlah ongkos

8 yang diperoleh adalah taksiran biaya bukan biaya sebenarnya atau actual cost

karena rencana anggaran biaya yang dibuat sebelum dimulainya pembangunan proyek. Cocok atau tidaknya suatu taksiran biaya dengan biaya yang sebenarnya sangat bergantung dari kepandaian dan keputusan yang diambil dari penaksiran berdasarkan pengalamannya.

Kegiatan estimasi/penaksiran adalah suatu proses utama dalam proyek konstruksi untuk menjawab pertanyaan berapa besar dana yang harus disediakan untuk sebuah bangunan. Penyiapan dana dalam proyek konstruksi dibutuhkan dalam jumlah yang besar. Apabila terjadi ketidaktepatan dalam penyediaan dana, maka akan menimbulkan dampak pada pihak-pihak yang terlibat didalamnya. Kegiatan estimasi merupakan dasar untuk membuat sistem pembiayaan dan jadwal pelaksanaan konstruksi untuk meramalkan kejadian pada proses pelaksanaan serta memberi nilai pada masing-masing kejadian tersebut.

Kegiatan estimasi dilakukan dengan terlebih dahulu mempelajari gambar rencana dan spesifikasi. Berdasarkan gambar rencana dapat diketahui kebutuhan material yang nantinya akan digunakan. Perhitungan kebutuhan dapat dilakukan secara teliti dan kemudian ditentukan harganya. Tahap-tahap yang harus dilakukan untuk menyusun anggaran biaya adalah sebagai berikut :

1. Melakukan pengumpulan data tentang jenis, harga serta kemampuan pasar menyediakan bahan/material konstruksi secara kontinyu.

2. Melakukan pengumpulan data tentang upah pekerja yang berlaku di daerah lokasi proyek dan atau upah pada umumnya jika pekerja didatangakn dari luar daerah lokasi proyek.

3. Melakukan perhitungan analisis bahan dan upah dengan menggunakan analisis yang diyakini baik oleh si pembuat anggaran.

4. Melakukan perhitungan harga satuan pekerjaan dengan memanfaatkan hasil analisis satuan pekerjaan dan daftar kuantitas pekerjaan

9 Gambar 2.1 Tahap penyusunan rencana anggaran biaya (RAB)

Sumber : Manajemen Konstruksi, (2003) 2.6 Daya Dukung Ultimit

Daya dukung ultimit (qf) didefinisikan sebagai tekanan terkecil yang menyebabkan geser pada tanah pendukung tepat di bawah dan disekeliling pondasi. Dalam suatu tinjauan ulang tentang teori daya dukung, Skempton menyimpulkan bahwa dalam kasus lempung jenuh air pada kondisi tak-terdrainasi (Øu = 0), besarnya daya dukung ultimit suatu pondasi dapat dinyatakan dengan persamaa:

qf = CuNc + γD (2.1)

Dimana faktor Nc merupakan fungsi bentuk pondasi dan rasio kedalaman/lebar. Nilai Nc menurut Skempton diberikan dalam gambar factor untuk pondasi persegi panjang dengan ukuran B x L (dimana B < L0 adalah nilai untuk pondasi bujur sangkar dikalikan dengan (0,8 + 0,16 B/L).

2.7 Metode Annual Equivalent (AE)

Metode Annual Equivalent konsepnya merupakan kebalikan dari metode NPV. Jika pada metode NPV seluruh aliran cash ditarik pada posisi present, sebaliknya pada metode AE ini aliran cash justru didistribusikan secara merata pada setiap periode waktu sepanjang umur investasi, baik cash-in maupun

cash-DAFTAR HARGA SATUAN UPAH DAFTAR HARGA SATUAN BAHAN REKAPITULASI ANALISA VOLUME DAN HARGA DAFTAR BAHAN DAN UPAH

10

out (Giatman, 2006). Hasil pendistribusian secara merata dari cash-in

menghasilkan rata-rata pendapatan per tahun dan disebut dengan Equivalent Uniform Annual of Cost (EU-AC). EUAB dikurangi EUAC disebut dengan

Annual Equivalent (AE).

Berdasarkan konsep tersebut diperoleh formula umum sebagai berikut:

EUAB = ∑ ( ) (2.2)

EUAC = ∑ ( ) (2.3)

AE = EUAB – EUAC (2.4)

Di mana:

Cb = Cash flow benefit Cc = Cash flow cost t = Periode waktu n = Umur investasi 2.8 Pengertian Investasi

Kegiatan investasi merupakan kegiatan penting yang memerlukan biaya besar dan berdampak jangka panjang terhadap kelanjutan usaha (Giatman, 2006). Dalam kegiatan investasi adanya modal yang diperlukan sebagai dana awal. Investasi yang baik adalah investasi yang memiliki laba yang signifikan dari waktu ke waktu. Dengan begitu diharapkan modal awal yang dikeluarkan dapat kembali.

2.9 Aliran Kas (Cash Flow)

Uang merupakan suatu kebutuhan dalam melancarkan pekerjaan untuk membiayai setiap kebutuhan proyek tersebut. Dalam dunia konstruksi perlu diperhitungkan aliran kas (cash flow) yang terjadi. Cash flow digambarkan sebagai aliran masuk (inflow) dan aliran keluar (Outflow) dari uang. Tanda Positif dari cash flow selalu menggambarkan aliran masuk dan tanda negatif menggambarkan aliran keluar (Warsika,2012). “Komponen aliran kas ada tiga yaitu Initial Cash Flow, Operasional Cash Flow dan Terminal Cash Flow”

11 a. Initial Cash Flow

Yaitu pengeluaran kas pada awal periode proyek sebelum usaha tersebut menghasilkan,seperti pengeluaran untuk pembelian gedung dan yang lain.

b. Operasional Cash Flow

Yaitu pengeluaran kas yang dikeluarkan pada saat berlangsungnya proyek atau

investasi, biasanya untuk operasional proyek. Aliran kas ini keluar pada saat awal proyek sampai dengan umur ekonomis proyek atau investasi tersebut.

c. Terminal Cash Flow

Yaitu aliran kas yang diperoleh pada waktu proyek ini berakhir dengan adanya nilai sisa dan modal kerja.

Investasi yang kecil dan sederhana penafsiran aliran kas tidak terlalu bermasalah, akan tetapi untuk investasi besar penafsiran kas perlu berhati–hati, oleh karena itu digunakan prinsip incremental (selisih), cara merealisasikan kas masuk jika terdapat bunga.

Menurut Husnan (1998:91) mencatat aliran kas perlu diperhatikan adalah : a. Taksiran haruslah ditentukan atas dasar setelah pajak.

b. Informasi tersebut haruslah didasarkan Incremental (selisih) suatu usulan

Investasi.

c. Aliran kas harus tidak memasukkan unsur anggaran (jika investasi dibiayai dengan pinjaman).

1. Kas Awal

Kas awal adalah sejumlah uang yang harus disediakan pada awal kegiatan proyek, yang nantinya uang ini harus dikembalikan dari penerimaan di akhir proyek (Giatman, 2006). Kas awal biasanya diperlukan diawal-awal proyek (bulan pertama).

2. Kas Akhir

Kas akhir adalah kondisi kas pada akhir bulan dimana merupakan penjumlahan dari kas sesudah kas awal dan total finansial. Oleh karena itu, aliran kas ini berasal dari pengembalian modal kerja dan penjualan dan aktiva tetap. Aliran kas terminal merupakan arus kas masuk untuk selanjutnya dianalisis dengan kriteria penilaian investasi (Asiyanto, 2003)

12 3. Biaya ( Cost )

Dalam membicarakan biaya sebenarnya diketahui ada dua istilah atau terminologi biaya yang perlu mendapat perhatian, yaitu sebagai berikut :

a. Biaya (cost) adalah semua pengeluaran yang dibutuhkan dalam rangka mencapai suatu tujuan yang diukur dengan nilai uang (Giatman,2006). Adapun klasifikasi dari biaya, antaralain, biaya berdasarkan kelompok sifat penggunaannya, biaya berdasarkan produknya dan biaya berdasarkan volume produk (Wiranata,2013)

b. Pengeluaran (expence), yang dimaksud dengan expence ini biasanya yang berkaitan dengan sejumlah uang yang dikeluarkan atau dibayarkan dalam rangka mendapatkan sesuatu hasil yang diterapkan.

Dari kedua pengertian di atas dapat ditarik kesimpulan bahwa biaya (cost) mempunyai pengertian yang jauh lebih lengkap dan mendalam dari pengeluaran (expence).

2.10 Pendapatan

Pendapatan merupakan salah satu unsur yang paling utama dari pembentukan laporan laba rugi dalam suatu perusahaan. Banyak yang masih bingung dalam penggunaan istilah pendapatan. Hal ini disebabkan pendapatan dapat diartikan sebagai revenue dan dapat juga diartikan sebagai income.

Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees),

bunga, dividen, royalti dan sewa. Definisi tersebut memberikan pengertian yang berbeda dimana income meliputi pendapatan yang berasal dari kegiatan operasi normal perusahaan maupun yang berasal dari luar operasi normalnya. Sedangkan

revenue merupakan penghasilan dari penjualan produk, barang dagangan, jasa dan perolehan dari setiap transaksi yang terjadi. Pendapatan modul didapat dengan rumus sebagai berikut:

Mn = n x HS x Jumlah modul x t (2.5)

Dimana:

Mn = Modul Tipe ke-n (1,2,3) n = Tipe modul (1, 2, 3)

13 HS = Harga Satuan Sewa per-kontainer

t = Waktu menyewa (bulan)

Sumber dan jenis pendapatan ini merupakan suatu unsur yang perlu mendapat perhatian penting sebelum membahas masalah pengakuan dan pengukuran pendapatan lebih lanjut. Kesalahan dalam menentukan sumber dan jenis pendapatan yang kurang tepat dapat mempengaruhi besarnya pendapatan yang akan diperoleh dan berhubungan erat dengan masalah pengukuran pendapatan tersebut.

Pendapatan dalam perusahaan dapat diklasifikasikan sebagai pendapatan operasi dan non operasi. Pendapatan operasi adalah pendapatan yang diperoleh dari aktivitas utama perusahaan. Sedangkan, pendapatan non operasi adalah pendapatan yang diperoleh bukan dari kegiatan perusahaan.

Jumlah nilai nominal aktiva dapat bertambah melalui berbagai transaksi mencerminkan timbulnya pendapatan. Dalam penentuan laba adalah membedakan kenaikan aktiva yang menunjukkan dan mengukur pendapatan kenaikan jumlah nilai nominal aktiva dapat terdiri dari :

1. Transaksi modal atau pendapatan yang mengakibatkan adanya tambahan dan yang ditanamkan oleh pemegang saham.

2. Laba dari penjualan aktiva yang bukan berupa “barang dagangan” seperti aktiva tetap, surat-surat berharga, atau penjualan anak atau cabang perusahaan. 3. Hadiah, sumbangan atau penemuan.

4. Revaluasi aktiva

5. Penyerahan produk perusahaan, yaitu aliran penjaualan produk.

Dari beberapa pengertian mengenai pendapatan yang dibahas pada bagian sebelumnya, perlu diketahui lebih lanjut jenis-jenis pendapatan dalam perusahaan. a. Penjualan barang

Barang meliputi barang yang diproduksi perusahaan untuk dijual dan barang yang dibeli pengecer atau tanah dan properti lain yang dibeli untuk dijual kembali. b. Penjualan jasa

Penjualan jasa biasanya menyangkut pelaksanaan tugas secara kontraktual (perjanjian) telah disepakati untuk dilaksanakan selama suatu periode waktu yang

14 disepakati oleh perusahaan. Jasa dapat diserahkan selama satu periode atau lebih dari satu periode.

c. Penggunaan Aktiva perusahaan oleh pihak-pihak lain yang menghasilkan bunga, royalti dan dividen.

Penggunaan aktiva perusahaan oleh pihak lain menimbulkan pendapatan dalam bentuk:

1. Bunga-pembebanan untuk penggunaan kas atau jumlah terhutang kepada perusahaan.

2. Royalti-pembebanan untuk penggunaan aktiva jangka panjang perusahaan, misalnya paten, merk dagang, hak cipta, perangkat lunak komputer.

3. Dividen-distribusi laba kepasa pemegang investasi ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu.

2.11 Bunga

Bunga (interest) adalah sejumlah uang yang harus dibayarkan akibat pemakaian uang yang dipinjam sebelumnya. Penarikan bunga pada dasarnya merupakan kompensasi dari penurunan nilai uang selama waktu peminjam sehingga besarnya bunga relatif sama besarnya dengan penurunan nilai uang tersebut. Besarnya bunga adalah selisih antara jumlah uang dengan utang semula.

1. Tingkat Suku Bunga

Tingkat suku bunga (rate of interst) merupakan rasio aantar bunga yang dibebankan per periode waktu dengan jumlah uang yang dipinjam awal periode dikalikan 100% atau :

(2.6) 2. Bunga Sederhana

Sistem bunga sederhana (simple interset) yaitu sistem perhitungan bunga yang didasarkan atasa besarnya pinjaman semula, dan bunga periode sebelumnya yang belum dibayar tidak termasuk faktor pengali bunga.

Bunga= i x P x n. (2.7) Dimana : i = suku bunga

P = pinjaman semula

15 2.12 Nilai Uang terhadap Waktu

Konsep dasar keputusan investasi adalah suatu rupiah saat ini akan bernilai lebih tinggi dari waktu yang akan datang. Pada umumnya masalah finansial suatu investasi mencakup periode waktu yang cukup lama, sehingga perlu diperhitungkan pengaruh waktu terhadap nilai uang (Asiyanto, 2005)

Hubungan nilai yang akan datang (future value-F) terhadap nilai sekarang (present value- PV) ditulis dengan rumus :

F = PV(1+i)n (2.8)

Dimana:

F = nilai uang yang akan datang PV = nilai uang saat ini

i = bunga (interst) n = waktu

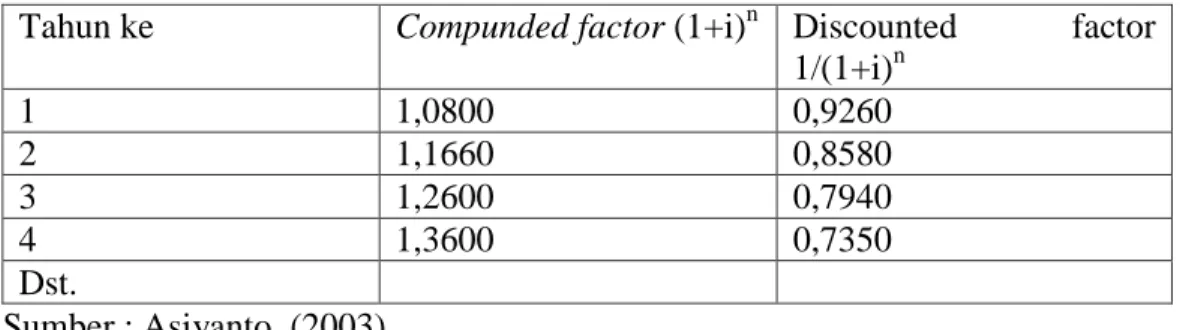

Dengan demikian (1+i)n adalah faktor pengali, yang disebut compounded factor, yaitu faktor yang dipergunakan untuk menghitung future value (F) terhadap present value (PV). Dari rumus 2.8 dapat diperoleh hubungan, dimana (1+i)n adalah faktor pembagi , yang disebut discounted factor, yaitu faktor yang digunakan untuk menghitung present value (PV) dari future value (F) yang ada. Contoh Tabel untuk compounded factor dan discounted factor dapat dilihat pada tabel 2.2.

Tabel 2.2 Comunded factor dan discounted factor i= 8%

Tahun ke Compunded factor (1+i)n Discounted factor 1/(1+i)n 1 1,0800 0,9260 2 1,1660 0,8580 3 1,2600 0,7940 4 1,3600 0,7350 Dst. Sumber : Asiyanto, (2003)

16 2.13 Studi Kelayakan

2.13.1 Persyaratan

Sebagai persyaratan sebelum membuat studi kelayakan, pemilik proyek harus memperoleh gambaran tentang kemungkinan-kemungkinan apa yang akan terjadi (Adnyana dkk,2003). Kemungkinan tersebut antara lain :

1. Apakah ditinjau dari berbagai segi bermanfaat atau tidak untuk diteruskan dengan studi kelayakan

2. Apakah gagasan proyek tersebut hanya merupakan angan-angan kosong belaka.

3. Apakah gagasan yang direncanakan itu ditinjau dari berbagai macam segi sudah dapat diputuskan secara kasar untuk dapat dilaksanakan tanpa penelitian lebih lanjut.

2.13.2 Materi Studi Kelayakan

Proyek bangunan konstruksi umumnya sebelum dibuatkan perencanaan yang mendetail, dipelajari dulu, apakah proyek yang akan dibangun memberikan manfaat yang bersifat komersil (laba) atau yang bersifat non komersil (peningkatan export, penciptaan lapangan pekerjaan baru, dampak yang positif terhadap lingkungan sekitarnya).

Proyek itu sendiri dapat bersifat baru sama sekali atau perluasan dari yang sudah ada. Hasil studi kelayakan ini informasi yang berguna bagi pemilik proyek yang dalam hal ini merupakan sebuah organisasi perusahaan, badan pemerintah, badan swasta, yayasan, dalam rangka memudahkan pengambilan keputusan apakah proyek tersebut dapat dipertanggung jawabkan pelaksanaannya untuk layak dibangun atau tidak.

Hasil studi kelayakan ini dapat juga merupakan pegangan dasar bagi lembaga keuangan, pemberi modal dalam rangka pemberian kredit pinjaman untuk membiayai proyek tersebut (Adnyana dkk, 2003)

2.13.3 Lingkup dan Tinjauan Proyek

Lingkup proyek adalah penentuan batasan-batasan dari pekerjaan pembangunan yang akan diliput proyek. Tujuan Proyek dalam studi kelayakan ini

17 dimaksudkan adalah investasi untuk memperoleh berbagai macam manfaat yang cukup layak dikemudian hari (Adnyana dkk, 2003). Manfaat tadi dapat berupa manfaat keuangan (laba) dan manfaat non keuangan (pendayagunaan bahan baku dalam negeri berlimpah dan lain).

2.14 Net Present Value (NPV)

Dalam metode ini kita menggunakan faktor diskonto. Semua pengeluaran dan penerimaan (dimana saat pengeluaran serta penerimaannya adalah dalam waktu yang tidak bersamaan) harus diperbandingkan dengan nilai yang sebanding dalam arti waktu. Dalam hal ini berarti kita harus mendiskonkan nilai-nilai pengeluaran dan penerimaan tersebut ke dalam penilaian yang sebanding (sama). Pengeluaran dilakukan pada saat mula-mula (sekarang), sedangkan penerimaan baru akan diperoleh di masa-masa yang akan datang, padahal nilai uang sekarang adalah tidak sama (lebih tinggi) dari nilai uang dikemudian hari. Oleh karena itu, jumlah estimasi penerimaan itu harus kita diskonkan, kita jadikan jumlah-jumlah nilai sekarang (penilaian yang sebanding dengan pengeluarannya) (Husnan, 2000). Net Present Value dari investasi dapat diperoleh dengan menggunakan formula sebagai berikut :

(2.9)

(2.10) (2.11) Di mana :

NPV = Net present value

PWB = Present Worth of Benefit PWC = Present Worth of Cost

Cb = Cash flow benefit

Cc = Cash flow Cost

n = Umur investasi

FPB = Faktor bunga present t = Periode waktu

18

NPV > 0, proyek menguntungkan

NPV < 0, proyek tidak layak diusahakan

NPV = 0, berarti netral atau berada pada break even point (BEP) 2.15 Internal Rate of Return (IRR)

Internal Rate of Return adalah tingkat diskon (discount rate) yang menjadikan sama antara present value dari penerimaan cash dan present value

dari nilai atau investasi discount rate/tingkat diskon yang menunjukkan net present value atau sama besarnya dengan nol. Tetapi internal rate of return dapat dicari dengan menggunakan rumus :

(2.12) dimana :

IRR = Internal Rate of Return yang akan dicari

i1 = Internal Rate (tingkat bunga) untuk penetapan ke-1

i2 = Internal Rate (tingkat bunga) untuk penetapan ke-2

NPV1 = Net Pesent Value dari hasil IR

NPV2 = Net Pesent Value dari hasil dari IR

Untuk pengambilan keputusan kriteria IRR ini dengan cara dibandingkan dengan MinimumRate of Return Standard atau Required Rate ofReturn atau dapat dibandingkan dengan biaya kapital (Weighted Average Cost of Capital). IRR < WACC (Weighted Average Cost of Capital). investasi tidak layak dilaksanakan.

WACC = (Wh x Kh) + (We x Ke) (2.13)

Dimana;

Wh = persentase bobot hutang dalam strukturpembiayaan

Kh = Biaya hutang

We = persentase bobot dana sendiri dalam struktur pembiayaan

Ke = Biaya modal dana sendiri

PV = Arus kas bersih x Discount Factor 2.16 Benefit Cost Ratio

Metode pemilihan yang biasanya dipergunakan oleh pemerintahan untuk menganalisis proyek-proyek pekerjaan publik yang diinginkan adalah benefit/cost

19 rasio. Metode analisis benefit/cost rasio adalah berdasarkan pada rasio antara benefit dan cost dari proyek tersebut. Tahap pertama dalam menganalisis B/C adalah menentukan yang mana merupakan elemen dari benefit, disbenefit dan biaya (Warsika, 2012).

a. Benefit (B), adalah keuntungan-keuntungan yang dialami oleh owner.

b. Disbenefit (D), adalah kerugian yang dialami oleh owner ketika proyek yang dipertimbangkan diimplementasikan.

c. Biaya (C) adalah pengeluaran-pengeluaran untuk pembangunan, operasi, pemeliharaan, dan sebagainya.

Karena analisis B/C digunakan dalam studi ekonomi untuk proyek-proyek pemerintahan, maka publik sebagai owner yang akan mengalami keuntungan, kerugian dan pemerintah akan mengeluarkan biaya. Untuk menentukan apakah itemtersebut dipertimbangkan sebagai keuntungan, kerugian, atau biaya tergantung pada siapa yang akan dipengaruhi. Adapun rumus yang digunakan adalah: BCR= (2.14) (2.15) (2.16) dimana:

BCR = perbandingan manfaat terhadap biaya (benefit cost ratio)

PWB = Present Worth of Benefit atau nilai sekarang benefit PWC = Present Worth of Cost

B/C rasio atau BCR yang lebih besar atau sama dengan 1 menunjukkan bahwa proyek yang dievaluasi secara ekonomi menguntungkan. Dalam B/C analisis, biaya-biaya tidak didahului oleh tanda minus (Warsika, 2012).

20 2.17 Analisis Sensitivitas

Analisis sensitivitas dibutuhkan dalam rangka mengetahui sejauh mana dampak parameter parameter investasi yang telah ditetapkan sebelumnya boleh berubah karena adanya faktor situasi dan kondisi selama umur investasi, sehingga perubahan tersebut hasilnya akan berpengaruh secara signifikan pada keputusan yang telah diambil. Parameter – parameter investasi yang memerlukan analisis sensitivitas adalah investasi, benefit, biaya, suku bunga. Analisis sensitivitas umumya mengandung asumsi bahwa hanya satu parameter saja yang berubah, sedangkan parameter yang lainnya diasumsikan relatif tetap dalam satu persamaan analisis. Sensitivitas parameter yang lainnya diperlukan persamaan kedua, ketiga, keempat dan seterusnya.

Jika analisis sensitivitas dikenakan pada dua atau lebih parameter sekaligus, dimana akan terdapat dua atau lebih variabel, penyelesaiannya dapat dilakukan dengan metode persamaan dinamis, mungkin dalam bentuk program dinamis atau dalam bentuk program simulasi komputer. Sementara itu, jika parameter yang ditinjau dalam bentuk variabel satu demi satu dengan asumsi parameter yang lain bersifat konstan maka masalahnya dapat diselesaikan dengan persamaan sederhana biasa (Giatman, 2006).

2.18 Discounted Pay Back Period (PBP)

Metode Pay Back Period adalah suatu periode yang diperlukan untuk menutup kembali pengeluaran investasi (initial cash investment) dengan menggunakan aliran kas, dengan kata lain Pay Back Period merupakan rasio antara initial cash investment dengan cash flow yang hasilnya merupakan satuan waktu (Umar, 1999). Metode ini memiliki suatu kelemahan yaitu mengabaikan nilai waktu dari pada uang (time value of money). Untuk mengatasi salah satu kelemahan dari metode payback period, yaitu tidak memperhatikan nilai waktu uang, maka dicoba untuk memperbaiki metode tersebut dengan cara mempresent-valuekan arus kas masuk (cash inflow) dari rencana investasi tersebut kemudian baru dihitung payback period-nya. Dengan demikian arus kas yang dipakai adalah arus kas yang telah didiskontokan atas dasar cost of capital/interest rate/required rate of return atau opportunity cost. Rumus dari Discounted Pay Back Period

21 (2.17)

n = tahun terakhir dimana arus kas belum bisa menutup initial investment a = jumlah initial investment (total investasi)

b = jumlah kumulatif arus kas bersih yang telah di kalikan df sampai tahun ke-n

c = jumlah arus kas bersih yang telah di kalikan df tahun ke-n+1

Berdasarkan metode Discounted Pay Back Periode yang lebih pendek dari

Pay Back Maksimum yang ditetapkan (umur ekonomis proyek). Keuntungan dari metode Discounted Pay Back Period ini adalah :

1. Mudah dimengerti

2. Lebih mengutamakan investasi yang menghasilkan aliran kas yang lebih cepat.

3. Beranggapan bahwa semakin lama waktu pengembalian, semakin tinggi resikonya.

4. Cukup akurat untuk mengukur nilai investasi yang dibandingkan untuk beberapa kasus dan bagi pembuat keputusan.

Kelemahan metode Pay Back Period ini adalah :

1. Mengabaikan penerimaan-penerimaan investasi atau proceeds setelah Pay Back Period tercapai.