PENILAIAN HARGA SAHAM DENGAN ANALISIS

CROSS SECTIONAL

PADA

PERUSAHAAN

REAL ESTATE

DAN

PROPERTY

Desy Mayasari

desymayasari712@gmail.com

Maswar Patuh Priyadi

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research is meant to assess the share price reasonableness of the real estate and property companies by using cross sectional analysis based on the PER model which is adopted from the Elton-Gruber (1991) and Whitbeck-Kisor (1963) model by considering PBV factor. The simple linier regression analysis is used in this research as the regression analysisin the PER I model, while the multiple linear regressions analysis is used in this research as the regression analysis in the PER II model. The result which is obtained from the regression equation is PER = 25.722 – 10.228 growth for PER I model and PER = 11.519 – 6.833 growth + 13.719 DPR + 8.717 StdDev for PER II model. The prediction ability which is resulted either from PER I or PER II model have a significant of accuracy level. The result of classification is based on PER and by considering to the PBV factor on each issuer is: (1) the shares which are worth for buying is undervalued shares and has 1 < PBV < the industry average, (2) the shares which are worth for performing short selling is the overvalued shares and the share PBV are larger than the PBV average industry.

Keywords: Cross Sectional Analysis, Price Earnings Ratio, Price to Book Value. ABSTRAK

Penelitian ini bertujuan untuk menilai kewajaran harga saham perusahaan real estate dan property dengan menggunakan analisis cross sectional berdasarkan model PER yang diadopsi dari model Elton-Gruber (1991) dan model Whitbeck-Kisor (1963) dengan mempertimbangkan faktor PBV. Analisis regresi yang digunakan adalah analisis regresi linear sederhana untuk model PER I, sedangkan analisis regresi linear berganda digunakan untuk model PER II. Hasil persamaan regresi yang diperoleh adalah PER= 25,722 – 10,228 growth untuk model PER I dan PER = 11,519 – 6,833 growth + 13,719 DPR + 8,717 StdDev untuk model PER II. Daya prediksi yang dihasilkan baik dari model PER I maupun model PER II mempunyai tingkat akurasi yang signifikan. Dengan melihat hasil klasifikasi berdasarkan PER dan mempertimbangkan faktor PBV pada masing-masing emiten maka penentuan pilihan investasi, yaitu: (1) Saham yang layak untuk dibeli adalah saham yang undervalued dan memiliki 1 < PBV < rata-rata industri; (2) Saham yang layak untuk dilakukan short selling adalah saham yang overvalued dan memiliki PBV lebih besar dari rata-rata PBV industri.

Kata Kunci : Analisis Cross sectional, Price Earning Ratio, Price to Book Value.

PENDAHULUAN

Fluktuasi harga saham yang terjadi di bursa saham selalu berubah setiap saat. Hal ini menyebabkan investor harus berpikir ulang dan mencari alternatif yang efektif dalam memperhitungkan perubahan yang akan terjadi sehingga dapat menghasilkan keputusan yang tepat untuk memilih saham-saham yang prospektif dan mampu memberikan keuntungan yang optimal. Keadaan sosial politik dan stabilitas suatu negara juga menjadi salah satu penyebab yang memicu fluktuasi tersebut.

Investasi erat kaitannya dengan tingkat keuntungan (return) dan risiko (risk). Keuntungan yang didapat dari investasi saham dapat berupa capital gain dan atau dividen. Dalam berinvestasi, pelaku pasar akan selalu memperkirakan tingkat keuntungan yang akan

diperolehnya di masa yang akan datang (expected return). Namun, prediksi mereka terkadang meleset dan tidak sesuai harapan. Tingkat penghasilan yang terealisasi (realized return) belum tentu sama dengan tingkat penghasilan yang diharapkan (expected return). Ketidakpastian yang menjadi salah satu unsur dalam berinvestasi tentunya harus selalu dipertimbangkan oleh pelaku pasar.

Hal mendasar yang perlu dimiliki oleh pelaku pasar jika bermain di dunia investasi saham adalah analisis investasi saham. Tanpa adanya analisis investasi yang baik dan rasional, maka seorang investor akan berpotensi sering mengalami kerugian yang besar. Analisis saham bertujuan untuk menaksir nilai intrinsik suatu saham dan membandingkannya dengan harga pasar saham saat ini. Dengan membandingkan nilai tersebut maka akan diketahui tingkat kewajaran harga suatu saham. Penilaian kewajaran harga saham diharapkan mampu meminimalkan risiko dan sekaligus dapat membantu investor dalam memperoleh tingkat keuntungan optimal. Selain itu, informasi yang dihasilkan juga dapat digunakan sebagai bahan pertimbangan investor dalam mengambil keputusan membeli, mempertahankan, menjual maupun melakukan short selling terhadap suatu saham.

Terdapat dua model penilaian saham yang bisa digunakan untuk analisis sekuritas, yaitu pendekatan present value (metode kapitalisasi penghasilan) dan pendekatan Price Earning Ratio atau PER (metode kelipatan laba). Pendekatan present value mencoba menaksir nilai saat ini suatu saham dengan menggunakan tingkat bunga tertentu dan manfaat yang diharapkan akan diterima oleh pemilik saham. Sedangkan pendekatan PER menaksir nilai saham dengan mengalikan laba per lembar saham dengan kelipatan tertentu. Analisis penilaian saham dapat dilakukan secara individual saham maupun secara cross sectional. Analisis cross sectional pada dasarrnya bertujuan untuk mengetahui bagaimana posisi suatu saham relatif terhadap saham-saham lain, dengan menggunakan variabel tertentu (misal r atau PER).

Menurut pandangan teori ekonomi, secara konseptual basis model PER memang tidak sekuat model berdasarkan dividen. Meskipun demikian, dengan menggunakan asumsi tertentu, model PER konsisten dengan analisis present value, karena model tersebut berkaitan dengan taksiran atas nilai intrinsik suatu saham. Dengan mengetahui PER suatu perusahaan, maka dapat diperkirakan tingkat pertumbuhan laba perusahaan dan kebijakan dividen perusahaan tersebut (Husnan, 2005:292).

Real Estate dan Property merupakan salah satu sektor industri yang sedang mengalami peningkatan. Hal ini mengakibatkan banyak investor yang mengincar sektor industri real estate dan property sebagai lahan untuk mendapatkan keuntungan optimal dan diharapkan mampu memberikan prospek menjanjikan yang terefleksi pada pertumbuhan harga saham di pasar. Selain itu, sektor industri real estate dan property dapat dijadikan sebagai salah satu tolak ukur untuk menilai pertumbuhan ekonomi suatu negara. Sektor ini juga berpengaruh terhadap sektor ekonomi lainnya.

Dalam berita properti yang diterbitkan oleh Bank Indonesia menyatakan bahwa dengan melihat siklus perkembangan beberapa produk properti saat ini, diketahui arah perkembangannya ke depan diperkirakan lebih positif. Prospek sektor properti ke depan sangat menjanjikan karena pertambahan penduduk di Indonesia yang tinggi yang menyebabkan kebutuhan hunian yang terus meningkat. Beberapa pengamat maupun praktisi menilai bahwa properti di Indonesia sudah melewati masa siklus resesi dan beranjak pada siklus booming properti dimana harga dan pasar properti akan mengalami peningkatan, diprediksikan siklus ini akan berjalan dari 2010-2014. Setelah melewati masa booming pada tahun 2005 siklus properti berada pada fase resesi yang juga sebagai imbas dari resesi global tahun 2008 dan 2009. Setelah memasuki 2010 siklus properti yang

didukung perkembangan perekonomian yang baik diprediksikan kembali memasuki fase booming properti pada tahun 2014 (Yusuf, 2011:9).

Dengan kata lain, dapat diasumsikan bahwa sektor industri real estate dan property

mengalami model dengan beberapa pertumbuhan (multiple growth) karena industri real estate

dan property berada diantara fase perkembangan setelah terjadinya resesi global dan diprediksikan memasuki fase booming. Hal tersebut juga menyiratkan bahwa industri real estate dan property mengalami dua pertumbuhan dan masih memiliki potensi untuk terus berkembang.

Penelitian ini bertujuan untuk menilai kewajaran harga saham perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan analisis

cross sectional berdasarkan model PER yang diadopsi dari model Elton-Gruber (1991) dan model Whitbeck-Kisor (1963) dengan mempertimbangkan faktor PBV sebagai pengambilan keputusan investasi bagi investor.

TINJAUAN TEORETIS Saham dan Nilai Saham

Saham dapat diartikan sebagai surat berharga yang bersifat pemilikan atau bukti penyertaan dalam suatu perusahaan (Komaruddin, 2004:69). Secara sederhana saham dapat dikelompokan menjadi dua yaitu saham biasa dan saham preferen. Perbedaaan antara saham biasa dengan saham preferen terletak pada hak memperoleh dividen dan pembagian kekayaan pada saat likuidasi serta hak suara pada rapat pemegang saham.

Pada saham biasa, pemegang saham tidak memiliki hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh dividen, sepanjang perseroan mempunyai keuntungan pada likuidasi perseroan. Pemilik saham mempunyai hak untuk memperoleh sebagian dari kekayaan perseroan setelah tagihan kreditur dilunasi. Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Seperti obligasi yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen di bawah klaim pemegang obligasi. Pada saham preferen, pemegang saham memperoleh hak untuk mendapatkan dividen atau kekayaan saat likuidasi perusahaan lebih dahulu dari saham biasa. Dalam pemilihan komisaris, pemilik saham biasa mempunyai hak suara dalam pemilihan dewan komisaris yang nantinya akan mengangkat pula pejabat-pejabat untuk mengelola perusahaan, sedangkan pemilik saham preferen biasanya tidak memiliki hak suara (Hartono, 2010:111).

Terdapat beberapa nilai yang berhubungan dengan saham. yaitu nilai buku (book value), nilai pasar (market value) dan nilai instrinsik (instrinsic value). Ketiga konsep nilai saham ini dapat digunakan untuk mengetahui keadaan saham dan perusahaan penerbitnya (emiten). Untuk mengetahui keberadaan saham, apakah terjadi undervalued (kemurahan), tepat nilai atau overvalued (kemahalan) dapat diketahui melalui selisih antara nilai pasar dengan nilai instrinsiknya. Menurut Husnan (2005:282), pedoman yang digunakan adalah: (a) apabila nilai instrinsik > harga pasar saat ini, maka saham dinilai undervalued; (b) apabila nilai instrinsik = harga pasar saat ini maka saham dinilai wajar harganya; (c) apabila nilai instrinsik < harga pasar saat ini, maka saham dinilai overvalued.

Keberadaan saham, apakah terjadi undervalued (kemurahan), tepat nilai atau overvalued

(kemahalan) bukan hanya dapat diketahui melalui selisih antara nilai pasar dengan nilai instrinsiknya saja, melainkan juga dapat dinilai dengan mempertimbangkan faktor lain yaitu PBV. Untuk mencari nilai wajar suatu saham yaitu dengan cara membuat perbandingan fundamental antara saham yang dinilai dengan rata-rata industri yang merupakan benchmark

Nilai instrinsik merupakan nilai yang tercermin pada fakta (justified by the fact) seperti aktiva, pendapatan, dividen dan prospek perusahaan (Sunariyah, 2003:152). Sementara itu menurut Hartono (2010:124), nilai buku (book value) adalah nilai aktiva yang diperlihatkan pada laporan neraca perusahaan

. Sedangkan,

nilai pasar (market value) adalah harga yang terjadi di pasar bursa saat tertentu yang ditentukan oleh pelaku pasar (Hartono, 2010:130). Model Penilaian SahamModel penilaian merupakan suatu mekanisme untuk merubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan (atau yang diamati) menjadi perkiraan tentang harga saham. Variabel-variabel ekonomi tersebut seperti misalnya laba perusahaan, dividen yang dibagikan, variabilitas laba, dan sebagainya. Dua model penilaian saham yang sering dipergunakan untuk analisis sekuritas, yaitu: (a) pendekatan present value (metode kapitalisasi penghasilan); (b) pendekatan Price Earnings Ratio atau PER (metode kapitalisasi laba). Pendekatan present value mencoba menaksir present value, dengan menggunakan tingkat bunga tertentu, manfaat yang diharapkan akan diterima oleh pemilik saham. Sedangkan pendekatan PER menaksir nilai saham dengan mengalikan laba per lembar saham dengan kelipatan tertentu (Husnan, 2005:284).

Analisis Cross Sectional Dengan Menggunakan Price Earning Ratio (PER)

Analisis cross sectional berarti bahwa analisis dilakukan terhadap banyak saham untuk periode waktu yang sama. Tujuan analisis ini adalah untuk mengetahui bagaimana posisi suatu saham relatif terhadap saham-saham lain, dengan menggunakan variabel PER. PER adalah rasio antara harga berbanding proyeksi keuntungan perusahaan. PER menggambarkan keadaan investor membayarkan suatu jumlah untuk setiap rupiah perolehan (Husnan, 2005:301). Seandainya PER=5, berarti harga saham tersebut layak dibeli dengan wajar sebesar 5 kali EPS. Artinya untuk setiap rupiah EPS, investor bersedia membayar sebanyak Rp 5,-. Jika saham memiliki EPS sebesar Rp 100,- maka investor akan bersedia membeli saham tersebut sebesar Rp 500,-.

Salah satu faktor yang mempengaruhi PER adalah pertumbuhan dividen (yang berarti juga laba). Dengan asumsi bahwa faktor-faktor lain sama besarnya, semakin tinggi pertumbuhan dividen, semakin tinggi pula PER suatu saham. Perusahaan yang bergerak dalam industri yang masih pada tahap pertumbuhan (growing stage) akan mempunyai PER yang lebih tinggi dibandingkan dengan perusahaan yang berada pada industri yang sudah mapan. Karena itulah salah satu cara untuk memperkirakan PER adalah dengan menghubungkannya dengan pertumbuhan. Berbagai variabel model cross sectional telah muncul sejak diperkenalkannya model tersebut dan kita juga bisa membuat model sendiri, dengan mengidentifikasi variabel-variabel yang mempengaruhi PER. Mereka yang menggunakan model-model semacam ini berpendapat bahwa model-model tersebut hanya tepat digunakan dalam situasi yang kurang lebih sama dengan keadaan sewaktu model tersebut disusun. Karena persamaan itu disusun pada saat kondisi pasar sedang bullish

(membaik), model tersebut mungkin tidak akurat kalau digunakan dalam kondisi pasar yang sedang bearish (lesu) (Husnan, 2005:302). Seperti halnya PER yang dihitung berdasarkan perbandingan antara harga saham dengan EPS, PER yang dihasilkan dari persamaan regresi secara cross sectional juga menggunakan satuan ukur yaitu kali.

Faktor-Faktor Yang Mempengaruhi Price Earning Ratio (PER)

Untuk memutuskan bahwa suatu saham layak untuk dibeli atau dijual berdasarkan PER yang dimiliki suatu saham, maka kita perlu mengaitkan besar kecilnya PER dengan faktor-faktor yang mempengaruhinya terlebih dahulu.

Elton dan Gruber (1991) membuat salah satu model PER yang menghubungkan PER dengan salah satu faktor yang mempengaruhi PER, yaitu pertumbuhan laba (Elton dan Gruber, 1994:465). Sedangkan Whitbeck dan Kisor (1963) menyatakan bahwa PER dapat dipengaruhi oleh tiga variabel yaitu tingkat pertumbuhan laba, dividend payout ratio dan deviasi standar tingkat pertumbuhan laba (Elton dan Gruber, 1994:466). Kemudian membuat model PER dengan menggunakan variabel tersebut. Begitu pula dengan penelitian Susilowati (2003).Berikut ini akan dijelaskan hubungan tingkat pertumbuhan laba (growth),

dividend payout ratio dan deviasi standar tingkat pertumbuhan laba dengan PER.

Pertumbuhan Laba (Growth). Laba umumnya dipandang sebagai suatu dasar bagi perpajakan, determinan pada kebijakan pembayaran dividen, pedoman investasi dan pengambilan keputusan dan unsur prediksi

.

Belkaoui (2004:229) mengemukakan laba akuntansi secara operasional didefinisikan sebagai perbedaan antara realisasi laba yang tumbuh dari transaksi-transaksi selama periode berlangsung dan biaya-biaya historis yang berhubungan. Hartono (2010:524) menyatakan bahwa pengumuman laba perusahaan dapat dengan mudah diinterpretasikan sebagai kabar baik dan kabar buruk. Jika laba menurun maka dapat diartikan sebagai kabar buruk, sementara jika laba meningkat maka dapat diartikan sebagai kabar baik. Laba yang meningkat akan menunjukkan sinyal mengenai peningkatan kinerja perusahaan secara umum kepada investor, sementara itu laba yang menurun akan menunjukkan sinyal penurunan kinerja perusahaan kepada investor. Hal ini menunjukkan bahwa laba yang makin bertumbuh akan menjadi kabar baik bagi investor. Dalam kaitannya dengan PER, investor akan membeli saham dengan PER yang tinggi asalkan memiliki tingkat pertumbuhan yang tinggi karena menunjukkan bahwa perusahaan memiliki masa depan yang lebih baik. Temuan empiris yang mendukung pernyataan ini adalah hasil penelitian Elton-Gruber (1991) dan Whitbeck-Kisor (1963). Sementara itu, Hanafi dan Halim (2005:89) menyatakan bahwa hubungan antara tingkat pertumbuhan laba (growth) dan dividend payout ratio (DPR) dijelaskan sebagai hubungan yang negatif, dimana perusahaan yang mempunyai tingkat pertumbuhan yang tinggi akan mempunyai DPR yang rendah, sebaliknya perusahaan yang tingkat pertumbuhannya rendah akan mempunyai DPR yang tinggi. Sehingga dapat disimpulkan, hubungan antara pertumbuhan laba dengan PER berupa hubungan negatif karena investor tertarik dengan dividen yang ditawarkan oleh perusahaan. Temuan empiris yang mendukung pernyataan ini adalah Susilowati (2003).Dividend Payout Ratio. Dividend payout ratio merupakan prosentase laba yang dibagikan kepada pemegang saham umum dari laba yang diperoleh perusahaan. Lintner (1956) memberikan alasan rasional bahwa perusahaan-perusahaan yang enggan untuk membayar dividen, maka dianggap sebagai sinyal yang buruk karena perusahaan dianggap membutuhkan dana (Hartono, 2010:390). Alasan lain yang menyatakan pengaruh negatif antara beta dengan dividend payout ratio adalah bahwa pembayaran dividen dianggap lebih kecil risikonya dibandingkan capital gain (Elton dan Gruber, 1994:466). Penurunan harga saham merupakan imbas dari terjadinya tekanan jual yang disebabkan pengurangan

dividend payout ratio sehingga investor cenderung beraksi negatif terhadap harga saham. Karena harga saham turun maka PER juga akan makin menurun (karena harga saham pasar sebagai penyebut). Temuan penelitian Whitbeck-Kisor (1963), Susilowati (2003) dan Wibowo (2003) memberikan bukti empiris bahwa makin tinggi dividend payout ratio akan menyebabkan makin meningkatnya nilai PER.

Standar Deviasi Pertumbuhan Laba. Risiko sering dihubungkan dengan penyimpangan deviasi dari outcome yang diterima dengan yang diekspetasi. Metode yang banyak digunakan untuk mengukur risiko adalah deviasi standar yang mengukur absolut penyimpangan nilai-nilai yang sudah terjadi dengan nilai rata-ratanya sebagai nilai yang

diekspetasi (Hartono, 2010:227). Standar deviasi pertumbuhan laba yang tinggi mengindikasikan bahwa perusahaan tidak memiliki profitabilitas yang stabil, serta kurang perhatiannya perusahaan pada manajemen laba akibatnya terjadi ketidakpastian perolehan dividen bagi investor. Standar deviasi pertumbuhan laba yang tinggi mengindikasikan bahwa perusahaan tidak memiliki profitabilitas yang stabil, serta kurang perhatiannya perusahaan pada manajemen laba akibatnya terjadi ketidakpastian perolehan dividen bagi investor. Ketidakpastian laba akan memberikan sinyal bahwa perusahaan tidak melakukan manajemen laba dengan baik, sehingga investor relatif memberikan penilaian yang kurang terhadap saham tersebut, hal tersebut dapat tercermin dari PER perusahaan yang rendah. Sehingga dapat dikatakan bahwa pengaruh standar deviasi pertumbuhan laba terhadap PER adalah negatif. Hal ini telah dibuktikan oleh Whitbeck-Kisor (1963) dan Wibowo (2003). Model Penelitian

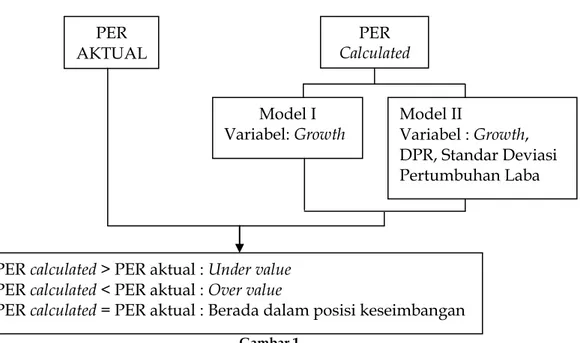

Model penelitian ini tampak pada Gambar 1:

Gambar 1 Model Penelitian METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI). Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel model PER yang diadopsi dari model Elton dan Gruber (1991), yaitu model PER I adalah sebagai berikut: (1) Perusahaan yang diteliti adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011, (2) Sahamnya aktif diperdagangkan selama periode 2011, (3) Perusahaan yang menerbitkan laporan keuangan dan dipublikasikan pada periode 2011 di Bursa Efek Indonesia (BEI). Sedangkan, kriteria yang digunakan untuk memilih sampel model PER yang diadopsi dari model Whitbeck dan Kisor (1963), yaitu model PER II adalah sebagai berikut: (1) Perusahaan yang diteliti adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2009, 2010 dan 2011, (2) Sahamnya aktif diperdagangkan selama periode 2009, 2010, dan 2011, (3) Perusahaan yang memberikan dividen pada periode 2009, 2010 dan 2011, (4) Perusahaan yang menerbitkan laporan

PER AKTUAL

PER

Calculated

PER calculated > PER aktual : Under value

PER calculated < PER aktual : Over value

PER calculated = PER aktual : Berada dalam posisi keseimbangan Model II Variabel : Growth, DPR, Standar Deviasi Pertumbuhan Laba Model I Variabel: Growth

keuangan dan dipublikasikan pada periode 2009, 2010 dan 2011 di Bursa Efek Indonesia (BEI).

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi, yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan transkrip, buku, surat kabar, majalah, notulen rapat, agenda dan sebagainya. Dalam penelitian ini data diperoleh secara langsung di Pojok Bursa Efek Indonesia (BEI) STIESIA dan dari internet melalui situs www.idx.co.id, sedangkan data yang dihimpun adalah data sekunder berupa: (a) data-data laporan keuangan tahun 2009-2011; (b)data-data closing price tahun 2009-2011.

Definisi Operasional Variabel

Definisi operasional variabel yang digunakan untuk membatasi masalah penelitian ini adalah:

a. Price Earning Ratio (PER)

Price Earning Ratio (PER) menunjukkan rasio dari harga saham terhadap earnings. Rasio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipatan dari

earnings. PER dapat dihitung dengan menggunakan rumus: PER =

EPS

Po

b. GrowthGrowth adalah tingkat pertumbuhan laba per lembar saham dengan meninjau rata-rata geometrik tingkat pertumbuhan net income. Dalam penelitian ini model pertumbuhan laba yang dimaksudkan adalah pertumbuhan yang bertahap. Diasumsikan bahwa pertumbuhan laba perusahaan tidaklah akan tinggi terus. Apabila industri tempat suatu perusahaan beroperasi telah berubah dari tahap pertumbuhan (growing stage) ke tahap kedewasaan, maka pertumbuhan laba juga akan menurun. Pertumbuhan laba (growth) dihitung dengan rumus:

Growth = 1 -t 1 -t t

EPS

EPS

-EPS

c. Dividend Payout Ratio (DPR)

Dividend payout ratio diukur sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham umum (Hartanto, 2010:390). Jadi, dividend payout ratio

merupakan prosentase laba yang dibagikan kepada pemegang saham umum dari laba yang diperoleh perusahaan. DPR dihitung dengan menggunakan rumus:

DPR =

EAT Dividen

d. Standar Deviasi Pertumbuhan Laba

Risiko sering dihubungkan dengan penyimpangan deviasi dari outcome yang diterima dengan yang diekspetasi. Metode yang banyak digunakan untuk mengukur risiko adalah deviasi standar yang mengukur absolut penyimpangan nilai-nilai yang sudah terjadi dengan nilai rata-ratanya sebagai nilai yang diekspetasi (Hartono, 2010:227). Standar deviasi pertumbuhan laba dihitung dengan menggunakan rumus:

Standar deviasi pertumbuhan laba perusahaan =

1

)

(

2 _

n

g

g

tAnalisis Data

Teknik analisis data yang digunakan adalah analisis kuantitatif yaitu dengan menganalisis data yang dikumpulkan dengan cara menghitung, membandingkan serta mengklasifikasi data berupa angka yang akan digunakan sebagai dasar pengambilan keputusan. Metode analisis kuantitatif yang digunakan dalam penelitian ini adalah metode regresi linear. Untuk model PER I, yaitu model PER yang diadopsi dari model Elton dan Gruber (1991) menggunakan metode regresi linear sederhana, sedangkan untuk model PER II, yaitu model PER yang diadopsi dari model Whitbeck dan Kisor (1964) menggunakan metode regresi linear berganda. Analisis penelitian ini dapat dilakukan dengan langkah-langkah sebagai berikut :

a. Melakukan perhitungan terhadap variabel-variabel yang telah ditetapkan.

b. Melakukan analisis statistik deskriptif. Statistik deskriptif digunakan untuk mengetahui PER, pertumbuhan laba (growth), DPR dan standar deviasi pertumbuhan laba pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI). Pengukuran yang digunakan dalam penelitian ini adalah nilai minimum, nilai maximum, mean, dan standar deviasi.

c. Melakukan uji asumsi klasik. Pengujian asumsi klasik ini bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan dalam penelitian ini. Uji asumsi klasik terdiri dari uji normalitas, uji multikoliniearitas, uji heteroskedastisitas, dan uji autokorelasi.

d. Meregresikan PER sebagai variabel dependen dan pertumbuhan laba (growth) sebagai variabel independen untuk model PER I, yaitu model yang diadopsi dari Elton dan Gruber (1991). Sedangkan untuk model PER II, yaitu model yang diadopsi dari Whitbeck dan Kisor (1963), meregresikan PER sebagai variabel dependen dan 3 variabel independen yaitu pertumbuhan laba (growth), DPR dan standar deviasi pertumbuhan laba dengan menggunakan analisis regresi linear sederhana maupun berganda untuk mencari nilai konstanta variabel independen.

e. Menilai Goodness of Fit Suatu Model. Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of fit-nya.

f. Menilai daya prediksi persamaan regresi dengan α = 10%.

g. Setelah model PER yang dihasilkan dari regresi linear telah memenuhi uji asumsi klasik, kemudian menentukan kriteria yang digunakan untuk mengklasifikasikan apakah harga saham termasuk wajar atau tidak wajar. Perhitungannya dilakukan dengan membandingkan antara PER calculated dengan PER aktual sesuai dengan kriteria sebagai berikut: (a) PER calculated > PER aktual, maka saham tersebut dinilai undervalued

(harganya relatif rendah), (b) PER calculated < PER aktual, maka saham tersebut dinilai

overvalued (harganya relatif tinggi), (c) PER calculated = PER aktual, maka saham tersebut dinilai wajar harganya dan berada dalam posisi keseimbangan.

h. Menentukan saham yang layak dibeli dan saham yang layak dilakukan short selling

berdasarkan klasifikasi kriteria yang telah dilakukan sebelumnya dengan mempertimbangkan PBV sebagai salah satu faktor penentu pengambilan keputusan investasi bagi investor.

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Tabel 1 menunjukkan statistik deskriptif masing-masing variabel penelitian untuk model PER I (model yang diadopsi dari model Elton-Gruber (1991)) yaitu PER dan pertumbuhan laba (growth).

Tabel 1

Statistik Deskriptif Model PER I (adopsi dari model Elton-Gruber (1991))

Desciptive Statistics

N Minimum Maximum Mean Std. Deviation

PER 33 -37,96 74,98 19,5106 21,81649

Growth 33 -,89 2,96 ,6073 1,03664

Valid N (listwise) 33

Sumber: Hasil olahan SPSS

Tabel 1 menunjukkan bahwa dari 33 data pengamatan, mean PER selama periode pengamatan 2011 sebesar 19,5106 dengan δ sebesar 21,81649, dimana hasil tersebut menunjukkan bahwa nilai δ > mean pertumbuhan laba, demikian juga dengan nilai minimum yang lebih kecil dari mean -37,96 dan nilai maksimum yang lebih besar dari mean

74,98. Hal ini menunjukkan bahwa variabel PER mengindikasikan hasil yang kurang baik, karena δ yang mencerminkan penyimpangan dari data variabel tersebut cukup tinggi karena lebih besar dari mean. Hasil yang sama atas variabel independen, yaitu pertumbuhan laba (growth). Meangrowth selama periode pengamatan 2011 sebesar 0,6073 dengan δ = 1,03664.

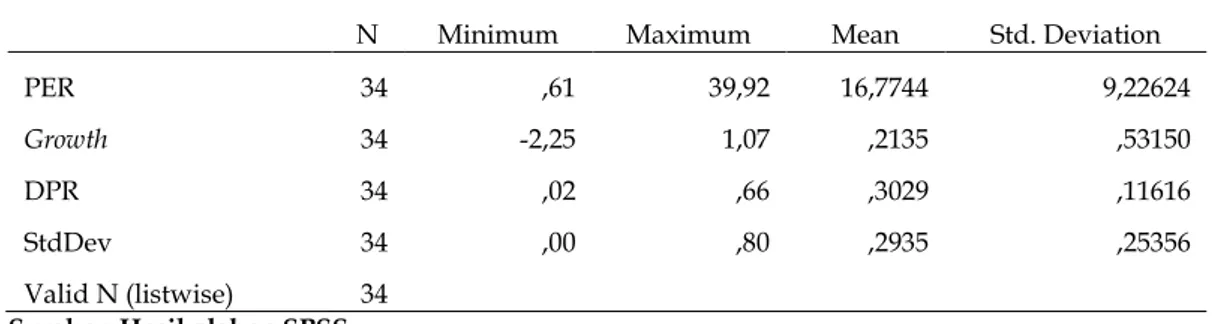

Sedangkan, Tabel 2 menunjukkan statistik deskriptif masing-masing variabel penelitian untuk model PER II (model yang diadopsi dari model Whitbeck-Kisor (1963)) yaitu PER , pertumbuhan laba (growth), DPR dan standar deviasi pertumbuhan laba.

Tabel 2

Statistik Deskriptif Model PER II (adopsi dari model Whitbeck-Kisor (1963))

Desciptive Statistics

N Minimum Maximum Mean Std. Deviation

PER 34 ,61 39,92 16,7744 9,22624

Growth 34 -2,25 1,07 ,2135 ,53150

DPR 34 ,02 ,66 ,3029 ,11616

StdDev 34 ,00 ,80 ,2935 ,25356

Valid N (listwise) 34

Sumber: Hasil olahan SPSS

Tabel 2 menunjukkan bahwa dari 34 data pengamatan, mean PER selama periode pengamatan 2009 sampai dengan 2011 sebesar 16,7744 dengan δ sebesar 9,22624, dimana hasil tersebut menunjukkan bahwa nilai δ < mean PER, demikian juga dengan nilai minimum yang lebih kecil dari mean 0,61 dan nilai maksimum yang lebih besar dari mean 39,92. Hal ini menunjukkan bahwa variabel PER mengindikasikan hasil yang cukup baik, karena δ yang mencerminkan penyimpangan dari data variabel tersebut cukup rendah karena lebih kecil dari mean. Hasil atas ketiga variabel independen, yaitu Growth, DPR dan SD. Meangrowth

selama periode pengamatan 2009 sampai dengan 2011 sebesar 0,2135 dengan δ = 0,53150. Hal ini menunjukkan bahwa variabel mengindikasikan hasil yang kurang baik, karena δ yang mencerminkan penyimpangan dari data variabel tersebut cukup tinggi karena lebih besar dari mean. Sedangkan mean DPR sebesar 0,3029 dengan δ = 0,11616 dan mean StdDev sebesar 0,2935 dengan δ = 0,25356, dimana hasil tersebut menunjukkan bahwa nilai δ < mean. Hal ini menunjukkan bahwa variabel mengindikasikan hasil yang cukup baik, karena δ yang

mencerminkan penyimpangan dari data variabel tersebut cukup rendah karena lebih kecil dari mean.

Uji Asumsi Klasik

a. Uji Normalitas. Hasil uji Kolmogrov-Smirnov menunjukkan bahwa setiap variabel memiliki nilai Asymp Sig. (2-tailed) > 0,05. Selain itu, hasil uji normal probability plot juga menunjukkan bahwa terlihat titik-titik menyebar di sekitar garis diagonal dengan penyebaran mengikuti arah garis diagonal, maka dapat disimpulkan bahwa data terdistribusi normal.

b. Uji Multikolinearitas. Hasil analisis pada model PER II menunjukkan bahwa nilai

tolerance semua variabel bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Uji multikolinearitas tidak perrlu dilakukan pada regresi linear sederhana yaitu pada model PER I. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

c. Uji Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat pola grafik

scatterplot. Hasil dari grafik scatterplot menunjukkan tidak terdapat pola yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y secara acak, jadi dapat disimpulkan bahwa tidak ada indikasi heteroskedastisitas nilai residual persamaan dengan variabel-variabel independen penelitian.

d. Uji Autokorelasi. Untuk mendeteksi adanya autokorelasi dapat dilakukan dengan menggunakan Durbin-Watson. Dari hasil uji autokorelasi pada model PER II tersebut tidak mengindikasikan terjadinya autokorelasi karena menunjukkan angka D-W sebesar 1,347. Angka 1,347 diantara -2 sampai +2. Uji autokorelasi tidak perlu dilakukan pada jenis data

cross sectional yaitu pada model PER I, sehingga dapat disimpulkan bahwa baik model PER I maupun model PER II dalam penelitian ini tidak terdapat gejala autokorelasi.

Persamaan Regresi

Analisis regresi yang digunakan untuk model PER I, yaitu model PER yang diadopsi dari model Elton-Gruber (1991) adalah regresi linier sederhana untuk mengetahui gambaran mengenai pengaruh pertumbuhan laba (growth) terhadap PER.

Tabel 3

Analisis Regresi Linear Sederhana Model PER I (adopsi dari model Elton-Gruber (1991))

Sumber: Hasil olahan SPSS

Berdasarkan hasil analisis seperti yang ditunjukan pada tabel diatas, dengan menggunakan tingkat signifikasi sebesar 5% diperoleh persamaan sebagai berikut:

PER= 25,722 – 10,228 growth

Konstanta sebesar 25,722 menyatakan bahwa jika variabel independen dianggap konstan, maka rata-rata pertumbuhan laba (growth) sebesar 25,722. Sedangkan koefisien regresi growth sebesar -10,228 menyatakan bahwa setiap kenaikan growth sebesar 1 akan menurunkan PER sebesar 10,228.

Model

Unstandardized

Coefficients Stndardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Toleranc VIF

1 Constant 25,722 3,924 6,555 ,000

Growth -10,228 3,303 -,486 -3,096 ,004 1,000 1,000

Sementara itu, analisis regresi yang digunakan untuk model PER II, yaitu model PER yang diadopsi dari model Elton-Gruber (1991) adalah regresi linier berganda untuk mengetahui gambaran mengenai pengaruh pertumbuhan laba (growth), DPR dan standar deviasi pertumbuhan laba terhadap PER.

Tabel 4

Analisis Regresi Linear Berganda Model PER II (adopsi dari model Whitbeck-Kisor (1963))

Sumber: Hasil olahan SPSS

Berdasarkan hasil analisis seperti yang ditunjukan pada tabel di atas, dengan menggunakan tingkat signifikasi sebesar 5% diperoleh persamaan sebagai berikut:

PER = 11,519 – 6,833 growth + 13,719 DPR + 8,717 StdDev

Konstanta sebesar 11,519 menyatakan bahwa jika variabel independen dianggap konstan, maka rata-rata PER sebesar 11,519. Sedangkan koefisien regresi growth sebesar – 6,833 menyatakan bahwa setiap kenaikan growth sebesar 1 akan menurunkan PER sebesar – 6,833, koefisien regresi DPR sebesar 13,719 menyatakan bahwa setiap kenaikan DPR sebesar 1 akan meningkatkan PER sebesar 13,719, koefisien regresi standar deviasi pertumbuhan laba sebesar 8,717 menyatakan bahwa setiap kenaikan standar deviasi pertumbuhan laba sebesar 1 akan meningkatkan PER sebesar 8,717. Tetapi variabel DPR dan standar deviasi pertumbuhan laba tidak berpengaruh signifikan terhadap PER karena hasil uji t menunjukkan signifikansi lebih dari 0,05.

Koefisien Determinasi

Kesesuaian model dengan data dapat dilihat dari koefisien determinasi (R2) yang

dihasilkan. Koefisien determinasi (R2) adalah angka yang menunjukkan proporsi variabel

dependen yang dijelaskan oleh variabel independen. Koefisien determinasi digunakan untuk menguji goodness-fit dari model regresi.

Besarnya nilai adjusted R2 untuk model PER I adalah sebesar 0,212 yang berarti

variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen sebesar 21,2%. Sedangkan sisanya 78,8% dijelaskan oleh variabel lainnya yang tidak dimasukkan dalam model regresi. Nilai adjusted R2 untuk model PER I dapat dilihat pada Tabel 5.

Tabel 5

Koefisien Determinasi (R2) Model PER I (adopsi dari model Elton-Gruber (1991))

Model R R Square Adjusted R

Square Std Error of the Estimate

1 ,486a ,236 ,212 19,37165

a. Predictors: (Constant), Growth

b. Dependent Variable: PER Sumber: Hasil olahan SPSS

Sementara itu, besarnya nilai adjusted R2 untuk model PER II adalah sebesar 0,137 yang

berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen sebesar 13,7%. Sedangkan sisanya 86,3% dijelaskan oleh variabel lainnya yang tidak

Model Unstandardized Coefficients Stndardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Toleranc VIF

1 Constant 11,519 5,186 2,221 ,034

Growth -6,833 2,865 -,394 -2,385 ,024 ,960 1,042

DPR 13,719 13,684 ,173 1,003 ,324 ,881 1,135

StdDev 8,717 6,212 ,240 1,403 ,171 ,898 1,114

dimasukkan dalam model regresi. Nilai adjusted R2 untuk model PER II dapat dilihat pada

Tabel 6.

Tabel 6

Koefisien Determinasi (R2) Model PER II (adopsi dari model Whitbeck-Kisor (1963))

Model R R Square Adjusted R

Square Std Error of the Estimate

1 ,464a ,215 ,137 8,57192

a. Predictors: (Constant), Growth, DPR, StdDev

b. Dependent Variable: PER Sumber: Hasil olahan SPSS Daya Prediksi Persamaan Regresi

Menilai daya prediksi persamaan regresi dengan α = 10%. Daya prediksi persamaan regresi dikatakan signifikan jika mempunyai tingkat akurasi dibawah α = 10%. Tingkat akurasi suatu persamaan regresi dapat dilihat melalui hasil signifikansi uji secara simultan (uji F).

Hasil signifikansi uji secara simultan (uji F) untuk model PER I, yaitu model yang diadopsi dari model Elton-Gruber (1991) adalah sebesar 0,004. Hasil uji F dapat dilihat pada Tabel 7.

Tabel 7

ANOVA Model PER I (adopsi dari model Elton-Gruber (1991)) ANOVAb

Model Squares Sum of df Mean Square F Sig.

1 Regression 3597,620 1 3597,620 9,587 ,004a

Residual 11633,080 31 375,261

Total 15230,701 32

a. Predictors: (Constant), Growth

b. Dependent Variable: PER Sumber: Hasil olahan SPSS

Sedangkan, hasil signifikansi uji secara simultan (uji F) untuk model PER II, yaitu model yang diadopsi dari model Whitbeck-Kisor (1963) adalah sebesar 0,060. Hasil uji F dapat dilihat pada Tabel 8.

Tabel 8

ANOVA Model PER II (adopsi dari model Whitbeck-Kisor (1963)) ANOVAb

Model Squares Sum of df Mean Square F Sig.

1 Regression 604,742 3 201,581 2,743 ,060a

Residual 2204,334 30 73,478

Total 2809,076 33

a. Predictors: (Constant), Growth, DPR, StdDev

b. Dependent Variable: PER Sumber: Hasil olahan SPSS

Dengan kata lain, baik model PER I maupun model PER II mempunyai tingkat akurasi yang signifikan karena hasil signifikansi uji secara simultan (uji F) yang dihasilkan kurang dari α = 10%.

Penentuan Klasifikasi Harga Saham

Penentuan klasifikasi harga saham dimaksudkan untuk mengidentifikasi dan mengelompokan saham-saham mana saja yang termasuk undervalued, overvalued, dan wajar. Analisis kewajaran harga saham ini dilakukan dengan membandingkan PER calculated yang diperoleh dari model regresi dengan PER aktual. Adapun klasifikasi yang dilakukan pada beberapa saham yang termasuk dalam sampel penelitian untuk model PER I , yaitu model dari Elton-Gruber (1991) dan sampel penelitian model PER II, yaitu model dari Whitbeck-Kisor (1963) ditunjukkan pada Tabel 9 dan Tabel 10.

Tabel 9

Daftar klasifikasi saham berdasarkan model PER I (diadopsi dari model Elton dan Gruber (1991))

No. KODE PER calculated PER aktual Klasifikasi

1. ADHI 26,12 kali 5,74 kali Undervalued

2. ASRI 14,77 kali 13,66 kali Undervalued

3. CTRA 23,07 kali 25,21 kali Overvalued

4. CTRP 25,51 kali 19,00 kali Undervalued

5. CTRS 16,62 kali 10,45 kali Undervalued

6. GPRA 25,32 kali 13,68 kali Undervalued

7. JKON 23,99 kali 30,46 kali Overvalued

8. JRPT 22,58 kali 17,47 kali Undervalued

9. LPKR 23,03 kali 21,50 kali Undervalued

10. MKPI 23,38 kali 8,51 kali Undervalued

11. PTPP 23,77 kali 9,78 kali Undervalued

12. SMRA 18,78 kali 21,74 kali Overvalued

13. WIKA 23,28 kali 10,37 kali Undervalued

Tabel 10

Daftar klasifikasi saham berdasarkan model PER II (diadopsi dari model Whitbeck dan Kisor (1963))

No. KODE PER calculated PER aktual Klasifikasi

1. ADHI 17,03 kali 5,74 kali Undervalued

2. ASRI 12,97 kali 13,66 kali Overvalued

3. CTRA 16,16 kali 25,21 kali Overvalued

4. CTRP 22,25 kali 19,00 kali Undervalued

5. CTRS 11,80 kali 10,45 kali Undervalued

6. GPRA 12,69 kali 13,68 kali Overvalued

7. JKON 16,40 kali 30,46 kali Overvalued

8. JRPT 14,57 kali 17,47 kali Overvalued

9. LPKR 14,31 kali 21,50 kali Overvalued

10. MKPI 16,72 kali 8,51 kali Undervalued

11. PTPP 15,69 kali 9,78 kali Undervalued

12. SMRA 14,71 kali 21,74 kali Overvalued

Analisis PER

Penetapan klasifikasi dilakukan dengan membandingkan antara PER calculated dengan PER aktual sesuai dengan kriteria sebagai berikut: (a) PER calculated > PER aktual, maka saham tersebut dinilai undervalued (harganya relatif rendah); (b) PER calculated < PER aktual, maka saham tersebut dinilai overvalued (harganya relatif tinggi); (c) PER calculated = PER aktual, maka saham tersebut dinilai wajar harganya dan berada dalam posisi keseimbangan. Untuk melihat perbedaan klasifikasi beberapa saham yang menerapkan model PER I, yaitu model PER yang diadopsi dari model Elton dan Gruber (1991) dan sekaligus menerapkan model PER II, yaitu model PER yang diadopsi dari model Whitbeck dan Kisor (1963) ditunjukan pada Tabel 11.

Tabel 11

Klasifikasi model PER I dan model PER II

Klasifikasi

No. KODE Model Elton dan Gruber Model Whitbeck dan Kisor PBV

(1991) (1963)

1. ADHI Undervalued Undervalued 1,05

2. ASRI Undervalued Overvalued 2,95

3. CTRA Overvalued Overvalued 1,07

4. CTRP Undervalued Undervalued 0,84

5. CTRS Undervalued Undervalued 1,02

6. GPRA Undervalued Overvalued 0,77

7. JKON Overvalued Overvalued 4,78

8. JRPT Undervalued Overvalued 3,18

9. LPKR Undervalued Overvalued 1,62

10. MKPI Undervalued Undervalued 1,85

11. PTPP Undervalued Undervalued 1,65

12. SMRA Overvalued Overvalued 3,44

13. WIKA Undervalued Undervalued 1,66

Dengan melihat hasil klasifikasi berdasarkan PER dan mempertimbangkan faktor PBV pada masing-masing emiten maka penentuan pilihan investasi untuk investor yang belum memiliki saham sebagai berikut:

a. Saham yang layak untuk dibeli adalah saham yang undervalued dan memiliki 1 < PBV < rata-rata industri, rata-rata industri real estate dan property adalah sebesar 1,32 (Fact Book, 2012). Dengan memiliki PBV tersebut maka perusahaan dapat dikatakan beroperasi baik sehingga nilai perusahaan diperkirakan akan semakin meningkat. Penentuan ini didasarkan pada dua asumsi yaitu perusahaan yang beroperasi dengan baik akan mempunyai rasio PBV lebih besar dari satu (>1) dan harga saham yang memiliki nilai PBV kecil dibanding saham lain pada sektor yang sama akan mempunyai tendensi untuk naik harga sahamnya menuju kearah posisi harga yang wajar.

b. Saham yang layak untuk dilakukan short selling adalah saham yang overvalued dan memiliki PBV lebih besar dari rata-rata PBV industri real estate dan property yaitu 1,32 (Fact Book, 2012) karena dengan memiliki PBV lebih besar dari 1,32 menunjukkan harga saham yang tinggi dibandingkan dengan perusahaan lain di industri yang sama sehingga investor dapat menjual saham yang dipinjamnya. Harga yang tinggi, suatu waktu akan dapat turun dan pada saat itulah kesempatan bagi investor untuk membeli

kembali saham tersebut. Penentuan ini didasarkan pada asumsi bahwa harga saham yang tinggi memiliki tendensi untuk turun dan menuju harga yang wajar.

Berikut nama-nama saham yang memiliki potensi untuk dibeli atau dilakukan short selling pada saham perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Tabel 12

Saham Perusahaan yang Layak Dibeli

No. Perusahaan PER Calculated Model PER I PER Calculated Model PER II PER Aktual PBV 1. Adhi Karya (Persero) Tbk. 26,12 kali 17,03 kali 5,74 kali 1,05

2. Ciputra Surya Tbk. 16,62 kali 11,80 kali 10,45 kali 1,02

Tabel 13

Saham Perusahaan yang Layak Short Selling

No. Perusahaan PER Calculated Model PER I PER Calculated Model PER II PER Aktual PBV 1. Jaya Knstr. Manggala Pratama Tbk 23,99 kali 16,40 kali 30,46 kali 4,78

2. Summarecon Agung Tbk. 18,78 kali 14,71 kali 21,74 kali 3,44

SIMPULAN DAN KETERBATASAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut : (1) Hasil persamaan regresi yang dihasilkan untuk model PER I (adopsi dari model Elton dan Gruber (1991)) adalah PER= 25,722 – 10,228 Growth. Sedangkan, persamaan regresi yang dihasilkan untuk model PER II (adopsi dari model Whitbeck dan Kisor (1963)) adalah PER = 11,519 – 6,833

Growth + 13,719 DPR + 8,717 StdDev dengan daya prediksi yang dihasilkan baik oleh persamaan regresi model PER I (adopsi dari model Elton-Gruber (1991)) maupun model PER II (adopsi dari model Whitbeck-Kisor (1963)) mempunyai tingkat akurasi yang signifikan dengan α = 10%. Secara keseluruhan model PER I hanya mampu menjelaskan 21,2% (Adjusted R2), sedangkan model PER II hanya mampu menjelaskan 13,7% (Adjusted R2).

Meskipun kemampuan menjelaskan variabel dependen sebesar tersebut, namun model regresi yang dihasilkan telah memenuhi uji asumsi klasik dan layak digunakan untuk memprediksi nilai saham. (2) Dengan melihat hasil klasifikasi berdasarkan PER dan mempertimbangkan faktor PBV pada masing-masing emiten maka penentuan pilihan investasi untuk investor yang belum memiliki saham, yaitu saham yang layak untuk dibeli adalah saham yang undervalued dan memiliki 1 < PBV < rata-rata industri. Sedangkan saham yang layak untuk dilakukan short selling adalah saham yang overvalued dan memiliki PBV lebih besar dari rata-rata PBV industri.

Keterbatasan

Keterbatasan utama yang terdapat dalam penelitian ini adalah penelitian ini hanya menggunakan 33 data pengamatan untuk model PER I dan 34 data pengamaan untuk model PER II sebagai sampel penelitian. Sehingga persamaan regresi yang dihasilkan kurang akurat untuk memprediksi keberadaan nilai saham yaitu undervalued atau overvalued yang bermanfaat sebagai bahan pertimbangan investor dalam pengambilan keputusan investasi. Selain itu, penelitian ini hanya menggunakan PBV sebagai faktor lain yang layak dipertimbangkan sebagai bahan pengambilan keputusan investasi bagi investor. Untuk penelitian selanjutnya, sebaiknya menggunakan jumlah sampel penelitian yang lebih banyak sehingga dapat menghasilkan tingkat keakuratan yang lebih untuk memprediksi nilai saham sebagai pengambilan keputusan investasi bagi investor. Penggunaan faktor lain dalam pengambilan keputusan sebaiknya lebih dikembangkan.

DAFTAR PUSTAKA

Ade. 2012. Nilai Wajar. Okezone.com News and Entertainment. http://m.okezone.com/read/2012/11/04/226/713451 diakses tanggal 10/04/2013 11:22 AM.

Anonim. 2012. Fact Book. Bursa Efek Indonesia. Jakarta.

Belkaoui, A., et al. 2004. Teori Akuntansi. Buku dua. Edisi kelima. Salemba Empat. Jakarta. Elton, J. E. dan M. J. Gruber. 1994. Modern Portfolio Theory and Investment Analysis. 4th ed. John

Wiley & Sins,Inc. Singapore.

Ghozali, I. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Hanafi, M. M. dan A. Halim. 2005. Analisis Laporan Keuangan. Edisi kedua. UPP AMP YKPN. Yogyakarta.

Hartono, J. 2010. Teori Portofolio dan Analisis Investasi. Edisi ketujuh. BPFE. Yogyakarta.

Husnan, S. 2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi keempat. UPP STIM YKPN. Yogyakarta.

http://www.idx.co.id

Indriantoro, N. dan B. Supomo. 1999. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi pertama. BPFE. Yogyakarta.

Komaruddin, A. 2004. Dasar-dasar Manajemen Investasi dan Portofolio. Edisi revisi. PT Asdi Mahasatya. Jakarta.

Sunariyah. 2003. Pengetahuan Pasar Modal. Edisi kedua. UUP AMP YKPN. Yogyakarta. Sunyoto, D. 2012. Analisis Validitas dan Asumsi Klasik. Gava Media. Yogyakarta.

Susilowati, Y. 2003. Pengaruh Price Earning Ratio (PER) Terhadap Faktor Fundamental Perusahaan (Dividend Payout Ratio, Earning per Share dan Resiko) Pada Perusahaan Publik di Bursa Efek Jakarta. Jurnal Bisnis dan Ekonomi Vol.10 No.1 (Maret): 51-66. http://id-jurnal.blogspot.com/2008/04/jurnal-bisnis-dan-ekonomi-maret2003_07.html diakses tanggal 03/04/2013 10.03 AM.

Wibowo, P.M. 2003. Analisis Price to Earning Ratio (PER) dan Pengaruhnya Terhadap Return Saham. Tesis S2 Magister Akuntansi. Universitas Diponegoro. http://eprints.undip.ac.id/11411/1/2003MAK2272.pdf diakses tanggal 26/02/2013 14:47 PM.

Yusuf, M. 2011. Propsek Properti Indonesia. Berita Properti. Bank Indonesia.

http://www.bi.go.id/NR/rdonlyres/E8C8D64C-E03D-4D03-9075-A631E6B6D864/24888/BeritaPropertiTahun2011.pdf diakses tanggal 28/12/2012 19.38 PM.