1

ANALISIS PERBANDINGAN METODE PERAMALAN

PENJUALAN BAHAN BAKAR MINYAK DENGAN STANDAR

KESALAHAN PERAMALAN (SKP) PADA PT PERTAMINA

(PERSERO) REGION IV JATENG DAN DIY

Citra Paramita Dul Muid, S.E., M.Si., Akt

ABSTRACT

Good planning and controlling is needed as one of supporting the operational activities of the company. Companies planning in all areas, one of which is the fields of sales, for example by preparing sales budget. Sales budget is the budget plan in greater detail about the company’s sales during the coming period, which also contains a plan about the types and quality of products will be sold, the quantity of products will be sold, the prices of products will be sold, the selling time and marketing area. Therefore, sales forecasting is indispensable in the preparation of sales budgets.

There are several methods used in sales forecasting, among others, Free Trend method, Half Average Trend method, Trend Moment, Least Square Trend method, and Quadratic Trend method. In this study, the issues to be discussed is whether the Free Trend method used was in accordance with the condition of the company, and to determine of most suitable sales budget arrangement method on fuel product sales of PT Pertamina (Persero) in order to exist in the face of competition from the similar companies. This research was using primary data in the form of fuel product sales realization data January to December 2010 in PT Pertamina (Persero) Region IV Central Java and DIY. Sampling was done by observation and interview by asking questions directly to authorities. The analytical method used is Standard Forecasting Error (SKP).

From the analysis and calculations have been done, we can note the results and conclusions that fuel sales forecasting method is right for the Premium is using the Quadratic Trend method, while for Pertamax using Least Square Trend method. In the other hand, the result of SKP on total sales of fuel product, can be determined that the method of fuel sales forecasting using Least Square Trend method and Quadratic method is better and effective when compared with the Free Trend method which has been applied to companies.

Keywords : sales budget, sales forecasting, free trend method, least square trend method, quadratic trend method, standard forecasting error

2 PENDAHULUAN

PT Pertamina (Persero) sebagai Badan Usaha Milik Negara yang bergerak di bidang minyak dan gas bumi (National Oil Company) dipercaya untuk mengemban tugas dalam mencari sumber minyak dan gas bumi, mengolah dan menyediakan bahan bakar minyak di Indonesia. Namun meskipun begitu, sesuai dengan ketentuan dalam Undang-Undang MIGAS baru, sekarang ini PT Pertamina (Persero) tidak lagi menjadi satu-satunya perusahaan yang memonopoli industri minyak dan gas bumi dimana kegiatan usaha minyak dan gas bumi diserahkan kepada mekanisme pasar. Oleh karena itu PT Pertamina (Persero) harus mampu bersaing dengan para pesaingnya.

Dalam rangka menghadapi para pesaing dan mempertahankan kelangsungan perusahaan, maka dibutuhkan manajemen yang baik dalam pelaksanaan seluruh kegiatan perusahaan, salah satunya adalah di bidang perencanaan dan pengawasan. Perusahaan menyusun perencanaan di segala bidang, salah satunya adalah bidang penjualan, misalnya dengan menyusun anggaran penjualan. Anggaran penjualan mempunyai peran penting untuk membantu pihak manajemen dalam menetapkan kebijakan manajemen terhadap penjualan dan mengarahkan kegiatan-kegiatan perusahaan dalam mencapai tujuan perusahaan. Seperti yang dikemukakan oleh M. Munandar (2001:49) Anggaran Penjualan (Sales Budget) ialah budget yang merencanakan secara lebih terperinci tentang penjualan perusahaan selama periode yang akan datang, yang di dalamnya meliputi rencana tentang jenis (kualitas) barang yang akan dijual, jumlah (kuantitas) barang yang akan dijual, harga barang yang akan dijual, waktu penjualan serta tempat (daerah) penjualan. Oleh karena itu peramalan penjualan (forecasting) sangat diperlukan dalam penyusunan anggaran penjualan.

Ada beberapa metode yang digunakan dalam peramalan penjualan, antara lain metode Trend Bebas, Trend Setengah Rata-rata, Trend Moment, Trend Least Square dan Trend Kuadratik. Efektifitas peramalan penjualan dipengaruhi oleh metode yang digunakan dan faktor-faktor lain yang ada di luar perusahaan, misal keadaan ekonomi negara yang dipengaruhi daya beli masyarakat sebagai konsumen.

3

Pemilihan metode harus disesuaikan dengan keadaan perusahaan, antara lain luas kerja dan banyaknya jenis produk yang dijual. Efektifitas peramalan penjualan dapat diukur dengan suatu Standar Kesalahan Peramalan (SKP), dimana dari perhitungan tersebut dapat diketahui berapa tingkat kesalahan dari metode yang telah digunakan. Semakin kecil tingkat kesalahan peramalan maka metode yang digunakan berarti efektif atau sesuai dengan kondisi perusahaan dan dapat diterapkan dalam perusahaan tersebut.

PT Pertamina (Persero) sebagaimana perusahaan lainnya juga menyusun anggaran penjualan yang salah satu faktor penunjang dalam penyusunannya adalah dengan dilakukan peramalan penjualan (forecasting). PT Pertamina (Persero) khususnya bagian BBM Retail membuat perencanaan dan pengendalian di bidang penjualan, salah satunya adalah membuat peramalan penjualan (forecasting). Peramalan penjualan ini disusun dengan menggunakan metode Trend Bebas. Metode Trend Bebas untuk peramalan penjualan ini bersifat sangat subjektif karena dipengaruhi oleh pendapat atau perasaan orang yang membuat peramalan tersebut.

Berdasarkan latar belakang penelitian yang telah diuraikan, maka pokok permasalahan yang dihadapi perusahaan yaitu :

1. Menguji apakah metode Trend Bebas yang selama ini digunakan sudah sesuai dengan kondisi perusahaan.

2. Menentukan Metode penyusunan peramalan penjualan (forecasting) yang paling tepat sehingga PT Pertamina (Persero) dapat melakukan perencanaan di bidang penjualan yang baik sehingga mampu tetap eksis dalam menghadapi persaingan dengan perusahaan sejenis.

TELAAH PUSTAKA

Penjualan dan Anggaran Penjualan

Penjualan merupakan suatu usaha terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli. Penjualan juga merupakan sumber hidup suatu perusahaan, karena dari penjualan dapat diperoleh laba. Faktor-faktor yang mempengaruhi penjualan yaitu

4

misalnya kondisi pasar, kelompok pembeli/segmen pasar, daya beli konsumen, serta keinginan atau kebutuhan konsumen. Sedangkan faktor internal misalnya tingkat permodalan, kegiatan produksi, kegiatan promosi/pemasaran, kegiatan penjualan serta pembukuan administrasi penjualan itu sendiri.

Besarnya pengaruh masing-masing kegiatan di dalam perusahaan terhadap pelaksanaan kegiatan lainnya menyebabkan manajemen perusahaan berupaya sebaik-baiknya dalam melaksanakan seluruh kegiatan perusahaan. Untuk itu diperlukan suatu kegiatan perencanaan yang baik di dalam perusahaan salah satunya adalah dengan melakukan penyusunan anggaran.

Anggaran (budget) merupakan suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang (M. Munandar, 2001:1).

Anggaran penjualan (sales budget) merupakan budget yang merencanakan secara lebih terperinci tentang penjualan perusahaan selama periode yang akan datang, yang di dalamnya meliputi rencana tentang jenis (kualitas) barang yang akan dijual, jumlah (kuantitas) barang yang akan dijual, harga barang yang akan dijual, waktu penjualan serta tempat (daerah) penjualannya (M. Munandar, 2001:49). Anggaran penjualan dapat berfungsi dengan baik apabila taksiran-taksiran yang dibuat cukup akurat, sehingga penjualan yang dianggarkan tidak jauh berbeda dengan realisasinya nanti. Untuk bisa melakukan penaksiran secara lebih akurat, banyak faktor yang perlu dipertimbangkan misalnya data-data penjualan perusahaan tahun-tahun sebelumnya (baik meliputi kualitas maupun kuantitas), kebijaksanaan perusahaan yang berhubungan dengan bidang penjualan, informasi dan pengalaman, serta keakuratan penyusunan peramalan penjualan (forecast). Dan peramalan penjualan (forecast) inilah yang merupakan faktor paling berpengaruh dalam penyusunan anggaran penjualan.

Kegunaan Peramalan

Kegunaan adanya peramalan adalah sebagai berikut: 1. Dalam perencanaan kita memerlukan peramalan.

5

Bila kita merencanakan sesuatu, dan mempersiapkan sesuatu untuk masa yang akan datang, maka kita perlu meramalkan apa yang akan terjadi pada masa yang akan datang.

2. Peramalan yang akurat akan menghemat biaya dan dengan demikian menambah daya saing perusahaan.

Peramalan yang tidak akurat menyebabkan biaya yang tinggi. Sebagai contoh dalam produksi misalnya, peramalan yang terlalu tinggi mengakibatkan stock yang disiapkan terlalu besar sehingga biaya penyimpannya besar. Sebaliknya bila peramalan terlalu rendah, dapat terjadi kekurangan stock sehingga hilang kesempatan untuk memperoleh keuntungan/laba. Maka walaupun kita menyadari bahwa peramalan kita mempunyai nilai kesalahan, tetapi seharusnya kita tetap berusaha agar peramalan kita seakurat mungkin.

Oleh karena itu dapat disimpulkan bahwa tujuan utama peramalan adalah menghasilkan prediksi yang akurat. Peramalan yang terlalu rendah mengakibatkan kekurangan persediaan, back order, kehilangan penjualan, dan kehilangan pelanggan. Peramalan yang terlalu tinggi menghasilkan biaya persediaan yang tinggi pula.

Prinsip-prinsip Peramalan

1. Peramalan melibatkan kesalahan (error). Peramalan hanya mengurangi ketidakpastian tetapi kita tidak dapat menghilangkannya. Pemakai hasil ramalan harus waspada akan hal ini sehingga siap untuk menghadapi adanya kesalahan peramalan.

2. Peramalan sebaiknya memakai tolok ukur kesalahan peramalan. Adanya kesalahan dalam peramalan maka pemakai harus tahu, besar kesalahan tersebut.

3. Peramalan secara tim akan lebih akurat daripada peramalan produk individu (item). Jika satu tim diramalkan sebagai satu kesatuan, presentase kesalahan cenderung lebih kecil dari pada presentase kesalahan peramalan produk-produk individu.

6

4. Peramalan jangka pendek lebih akurat daripada peramalan jangka panjang. Dalam waktu jangka pendek, kondisi yang mempengaruhi permintaan cenderung tetap/berubah lamban, sehingga peramalan jangka pendek cenderung lebih akurat.

Jenis-jenis Metode Peramalan

Metode peramalan penjualan (forecasting) menurut sifatnya dapat dibedakan menjadi dua yaitu :

1. Bersifat Kualitatif (Non Statistical Method atau Opinion Method)

Merupakan cara peramalan atau forecasting yang didasarkan pada data masa lampau, data saat ini, target yang ingin dicapai, berdasarkan intuisi dan pengalaman serta pendapat seseorang misalnya :

- Pendapat pimpinan bagian penjualan - Pendapat para petugas/staf penjualan - Pendapat lembaga-lembaga penyalur - Pendapat para ahli

- Pendapat para konsumen

2. Bersifat Kuantitatif (Statistical Method)

Merupakan cara peramalan (forecasting) yang menitik-beratkan pada perhitungan-perhitungan angka dengan menggunakan berbagai metode statistika. Dengan menggunakan cara peramalan (forecasting) secara kuantitatif semacam ini diharapkan dapat sejauh mungkin menghilangkan unsur-unsur subjektif atau pendapat pribadi, sehingga hasil taksirannya lebih akurat dan dapat dipertanggungjawabkan, serta dapat lebih berguna sebagai dasar pengambilan keputusan-keputusan perusahaan.

Adapun beberapa cara peramalan (forecasting) yang bersifat kuantitatif ini, antara lain :

a) Metode Trend Bebas

Trend ini menentukan bahwa garis patah-patah yang dibentuk oleh data historis, diganti atau diubah menjadi garis lurus dengan cara

7

bebas berdasarkan pada perasaan atau pendapat dari orang yang bersangkutan. Garis lurus itu dibuat sedemikian rupa sehingga dirasakan cukup mewakili titik-titik data historis yang tersebar secara tidak teratur tersebut.

b) Metode Trend Setengah Rata-rata

Trend ini sudah menggunakan perhitungan-perhitungan, sehingga unsur-unsur subyektifitas sudah dihilangkan. Rumus yang digunakan dalam trend ini adalah :

Keterangan :

Y’ : Nilai trend

a : Rata-rata kelompok

n : Jumlah tahun dalam satuan waktu X : Periode

c) Metode Trend Moment

Metode ini sama dengan metode setengah rata-rata, yang juga menggunakan cara-cara perhitungan statistik dan matematik tertentu untuk mengetahui fungsi garis lurus.

Rumus yang digunakan:

Keterangan :

Y’ : Nilai trend Y : Data historis

8 a : Nilai trend periode dasar b : Pertambahan trend

n : Jangka waktu dari periode dasar d) Metode Trend Least Square

Metode ini merupakan penyederhanaan dari metode trend moment, sehingga akan mempermudah dalam perhitungannya.

Persamaan yang digunakan yaitu:

Keterangan:

Y : Data historis

X : Parameter pengganti waktu a : Nilai trend periode dasar b : Pertambahan trend n : Jumlah data e) Metode Kuadratik

Rumus yang digunakan dalam metode kuadratik ini adalah :

9 Keterangan:

Y’ : Nilai trend Y : Data historis

X : Parameter pengganti waktu a : Nilai trend periode dasar b,c : Pertambahan nilai trend

METODE PENELITIAN Jenis dan Sumber Data

Penelitian ini menggunakan data data primer berupa data penjualan bahan bakar minyak (produk premium dan pertamax) selama tahun 2010 yaitu Januari 2010 sampai dengan Desember 2010 serta data penjualan Januari 2011 sampai dengan Juli 2011. Data primer ini merupakan data yang diperoleh secara langsung dari pihak perusahaan yaitu PT Pertamina (Persero) Region IV Jateng dan DIY khususnya bagian BBM Retail

Populasi dan Sampel

Laporan yang akan dianalisa berupa Laporan penjualan BBM Region IV Jateng & DIY selama satu tahun, dari Januari 2010 sampai dengan Desember 2010 dan Laporan Penjualan BBM dari Januari 2011 sampai dengan Juli 2011. Sedangkan analisa yang akan dilakukan mengambil sample dua jenis BBM yaitu Premium dan Pertamax. Hal ini dikarenakan kedua jenis BBM ini diharapkan sudah mampu mewakili unit bisnis BBM secara keseluruhan karena sudah mewakili BBM Subsidi dan BBM Non Subsidi.

Metode Pengumpulan Data

Dalam penelitian ini metode yang digunakan untuk pengumpulan data adalah dengan menggunakan metode observasi, yaitu melihat secara langsung keadaan dan situasi yang sebenarnya terjadi pada PT Pertamina (Persero) Region IV Jateng dan DIY khususnya bagian BBM Retail.

10

Selain menggunakan metode observasi, dilakukan juga metode wawancara dengan mengajukan pertanyaan langsung kepada autoritas atau pekerja yang berkompeten dalam bidang yang terkait dengan penelitian ini.

Metode Analisis Data

Penelitian ini menggunakan tiga macam metode peramalan penjualan (forecasting) yang bersifat kuantitatif. Peramalan penjualan ini menitikberatkan pada perhitungan-perhitungan angka statistik dengan menggunakan metode sebagai berikut :

1. Metode Trend Bebas

Perhitungan peramalan penjualan (forecasting) untuk produk bahan bakar minyak PT Pertamina (Persero) Region IV Jateng dan DIY dengan menggunakan metode trend bebas, berdasarkan ketentuan dari perusahaan sendiri yaitu bagian BBM Retail. Pedoman perhitungan peramalan penjualan berdasarkan penjualan bulan sebelumnya dikalikan dengan prosentase price change (perubahan harga) sebesar 10% dan sales factor (program-program yang mempengaruhi penjualan) sebesar 8% dengan alokasi sebagai berikut:

a) Promosi 3%

b) Perubahan margin SPBU (Insentive Penjualan) 2,5% c) Kondisi masyarakat dan lingkungan 2%

d) Kenaikan harga minyak mentah 0,5%

Dari ketentuan tersebut maka dapat dilakukan perhitungan peramalan penjualan (forecasting), dengan persamaan sebagai berikut :

*) Peramalan Penjualan (forecasting) dalam Kilo Liter

Januari Tahun 2011 = Penjualan Desember 2010 + {Penjualan Desember 2010 x (price change 10% + sales factor 8%)}

11 2. Metode Trend Least Square

Metode ini merupakan penyederhanaan dari metode trend moment, sehingga akan mempermudah dalam perhitungannya.

Persamaan yang digunakan yaitu:

Keterangan:

Y : Data historis

X : Parameter pengganti waktu a : Nilai trend periode dasar b : Pertambahan trend n : Jumlah data 3. Metode Kuadratik

Rumus yang digunakan dalam metode kuadratik ini adalah :

Dalam metode ini digunakan persamaan: ( ) ∑ ∑

( ) ∑ ∑

( ) ∑ ∑ ∑ Keterangan:

Y’ : Nilai trend Y : Data historis

X : Parameter pengganti waktu a : Nilai trend periode dasar b,c : Pertambahan nilai trend

12

Dalam melakukan penelitian ini, peneliti juga akan menggunakan Standar Kesalahan Peramalan (SKP) sebagai analisa data untuk membandingkan hasil peramalan penjualan (forecasting) pada PT Pertamina (Persero) Region IV Jateng dan DIY. Dari Standar Kesalahan Peramalan (SKP) ini maka dapat ditentukan metode peramalan penjualan yang lebih efektif dan tepat. Besarnya Standar Kesalahan Peramalan dapat dihitung menggunakan rumus sebagai berikut:

√*( ) +

Keterangan:

SKP : Standar Kesalahan Peramalan X : Realisasi penjualan

Y : Peramalan penjualan N : Banyaknya data

Penelitian Terdahulu

Beberapa penelitian mengenai peramalan penjualan (forecasting) bagi perusahaan telah dilakukan. Diantara penelitian tersebut yang juga digunakan sebagai bahan referensi dalam penelitian ini yaitu :

Hasil penelitian yang telah dilakukan oleh Dianna Anggraini (2004) dengan judul “Analisis Perbandingan Metode Anggaran Penjualan Spare Parts Dengan Standar Kesalahan Peramalan (SKP) Pada PT New Ratna Motor Semarang”

Penelitian ini bertujuan untuk mengetahui sejauh mana efektifitas anggaran penjualan spare parts yang disusun perusahaan terhadap realisasi penjualan yang telah dicapai pada periode yang dianggarkan, serta menentukan metode peramalan penjualan dan penyusunan anggaran yang lebih efektif. Data yang digunakan adalah data primer berupa laporan penjualan satu jenis spare parts yaitu oil filter untuk mobil Kijang Bensin Type 7K dan Kijang Diesel selama lima tahun dari tahun 1998 sampai dengan 2003. Data diolah dan dianalisis menggunakan metode trend least square dan metode

13

trend kuadratik. Bila dibandingkan antara peramalan dan realisasi penjualan spare parts maka perhitungan anggaran penjualan dengan SKP bagi penerapan metode trend least square menunjukkan selisih yang kecil bila dibandingkan dengan metode trend kuadratik. Oleh karena itu metode yang lebih efektif untuk diterapkan bagi PT New Ratna Motor adalah metode Trend Least Square.

Kaitan dengan penelitian yang dilakukan sekarang ini yaitu dalam hal referensi tinjauan pustaka serta metode yang digunakan untuk analisis data.

Hasil penelitian yang telah dilakukan oleh Evi Mundiastuti (2011) dengan judul “Evaluasi Perbandingan Peramalan Penjualan Pelumas Dengan Menggunakan Standar Kesalahan Peramalan (SKP) Pada PT Pertamina (Persero) Sales Region IV Pelumas Jateng & DIY”

Penelitian ini bertujuan untuk mengetahui sejauh mana efektifitas anggaran penjualan pelumas yang disusun perusahaan terhadap realisasi penjualan yang telah dicapai pada periode yang dianggarkan. Data yang digunakan adalah data primer berupa laporan penjualan tiga jenis pelumas yaitu Enduro 4T ukuran 1 Liter, Prima XP ukuran 1 Liter, dan Mesran Super ukuran 1 Liter. Data tersebut merupakan data penjualan selama lima tahun dari tahun 2006 sampai dengan 2010. Data diolah dan dianalisis menggunakan metode trend least square dan metode trend kuadratik. Bila dibandingkan antara peramalan dan realisasi penjualan pelumas maka perhitungan anggaran penjualan yang lebih baik untuk Prima XP dan Enduro 4T adalah menggunakan metode trend kuadratik, sedangkan untuk Mesran Super adalah menggunakan metode trend least square. Hal ini dikarenakan tingkat kesalahan lebih kecil dan mendekati realisasi penjualan pelumas.

Kaitan dengan penelitian yang dilakukan sekarang ini yaitu dalam hal metode yang digunakan untuk analisis data.

14 HASIL DAN PEMBAHASAN

Penyusunan Peramalan Penjualan (Forecasting) BBM Pada PT Pertamina (Persero) Pemasaran BBM Retail Region IV

Peramalan penjualan (forecasting) untuk produk bahan bakar minyak (BBM) disusun oleh unit bisnis BBM Retail di bawah struktur organisasi bagian Ast. Statistik & Comp Intellegence. Penyusunan forecasting ini dibuat setiap bulan untuk merencanakan penyediaan BBM dan merencanakan target jual di bulan berikutnya. Peramalan penjualan (forecasting) yang dibuat oleh Unit Pemasaran BBM Retail hanya meliputi kuantiti saja.

Peramalan Penjualan (forecasting) dibuat oleh tiap-tiap Unit Pemasaran BBM Retail, kemudian dikonsolidasikan di tingkat Pusat untuk merencanakan kebutuhan BBM secara Nasional selama bulan tersebut. Dari peramalan penjualan (forecasting) yang disusun tiap Unit Pemasaran tersebut, maka akan dapat diperkirakan pemenuhan kebutuhan BBM tersebut, misalnya untuk memperkirakan berapa jumlah minyak yang dapat dihasilkan oleh Unit Pengolahan, berapa yang harus di Import, dan berapa jumlah minyak yang dapat di Export, dll. Selain itu, hasil peramalan penjualan (forecasting) juga akan digunakan sebagai salah satu dasar penyusunan Anggaran Penjualan (Sales Budget) di tingkat Pusat. Anggaran Penjualan adalah anggaran yang menggambarkan jumlah revenue yang akan diterima sebagai akibat dilakukannya penjualan pada periode yang akan datang, yang didalamnya meliputi data jenis produk yang akan dijual, volume produk yang akan dijual, harga pokok persatuan dan wilayah pemasaran, dimana Anggaran Penjualan ini disajikan dalam satuan moneter selama periode waktu tertentu.

Data Penjualan Untuk Penyusunan Peramalan Penjualan (Forecasting) Berikut ini adalah data realisasi penjualan BBM di PT Pertamina (Persero) Region IV Jateng dan DIY selama tahun 2010 :

15 Tabel 1

Total Penjualan BBM pada PT Pertamina (Persero) Pemasaran BBM Retail Region IV Tahun 2010

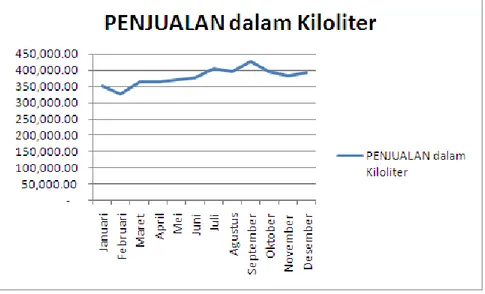

Gambar 1

Grafik Total Penjualan BBM pada PT Pertamina (Persero) Pemasaran BBM Retail Region IV Tahun 2010 (dalam Kiloliter)

16 Gambar 2

Grafik Total Penjualan BBM pada PT Pertamina (Persero) Pemasaran BBM Retail Region IV Tahun 2010

(dalam ribuan Rupiah)

Pada grafik di atas terlihat bahwa selama bulan Januari sampai dengan Desember 2010, penjualan bahan bakar minyak (BBM) di PT Pertamina (Persero) Pemasaran BBM Retail Region IV dari bulan ke bulan mengalami kenaikan dan penurunan (berfluktuasi tergantung dari faktor-faktor yang mempengaruhi).

Sesuai dengan sampel jenis produk BBM yang diambil dalam penelitian ini yaitu Premium dan Pertamax, berikut ini akan disajikan realisasi total penjualan BBM Premium dan Pertamax untuk bulan Januari sampai dengan Desember tahun 2010 :

17 Tabel 2

Total Penjualan Premium dan Pertamax pada

PT Pertamina (Persero) Pms BBM Retail Region IV Tahun 2010

Sedangkan data realisasi penjualan BBM jenis Premium dan Pertamax selama bulan Januari sampai dengan Juli 2011 :

Tabel 3

Total Penjualan Premium dan Pertamax pada PT Pertamina (Persero) Pms BBM Retail Region IV

18

Perhitungan Peramalan Penjualan (Forecasting)

Dari perhitungan dengan menggunakan metode trend bebas, trend least square, dan trend kuadratik, maka dapat disusun tabel ringkasan peramalan penjualan (forecasting) BBM pada bulan Januari 2011 untuk jenis Premium dan Pertamax, sebagai berikut:

Tabel 4

Ringkasan Peramalan Penjualan (Forecasting) BBM Jenis Premium dan Pertamax Januari 2011

Sedangkan hasil dari perhitungan peramalan penjualan (forecasting) BBM jenis Premium dan Pertamax per bulan selama tahun 2011, secara keseluruhan dapat dilihat pada tabel sebagai berikut:

Tabel 5

Peramalan Penjualan BBM jenis Premium dan Pertamax Januari – Desember 2011 (Dalam Kiloliter)

19

Perhitungan Standar Kesalahan Peramalan Penjualan (Forecasting)

Standar Kesalahan Peramalan (SKP) merupakan salah satu cara untuk membandingkan hasil peramalan penjualan (forecasting) BBM pada PT Pertamina (Persero) Pemasaran BBM Retail Region IV Jateng dan DIY. Dengan Standar Kesalahan Peramalan (SKP) ini maka dapat ditentukan metode peramalan penjualan yang lebih efektif dan tepat.

Ringkasan perhitungan Standar Kesalahan Peramalan (SKP) untuk penjualan BBM jenis Premium dan Pertamax dapat dilihat dalam tabel berikut ini :

Tabel 6

Ringkasan Perhitungan SKP Penjualan BBM Premium dan Pertamax Th. 2010

Tabel 7

Ringkasan Perhitungan SKP Penjualan BBM Premium dan Pertamax Th. 2011

Selain hasil perhitungan Standar Kesalahan Peramalan (SKP) di atas, berikut ini juga akan disajikan grafik perbandingan Peramalan Penjualan (forecasting) BBM jenis Premium dan Pertamax selama bulan Januari sampai dengan Juli 2011 dibandingkan dengan Realisasi Penjualannya.

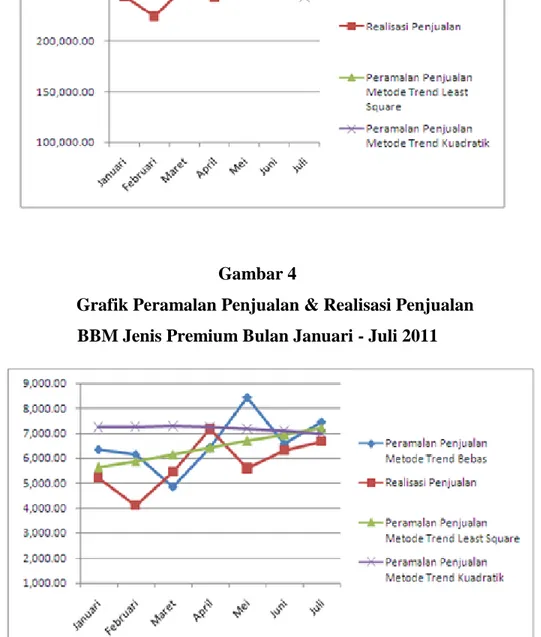

20 Gambar 3

Grafik Peramalan Penjualan & Realisasi Penjualan BBM Jenis Premium Bulan Januari - Juli 2011

Gambar 4

Grafik Peramalan Penjualan & Realisasi Penjualan BBM Jenis Premium Bulan Januari - Juli 2011

Berdasarkan Tabel 6, Tabel 7, Gambar 3, dan Gambar 4 di atas, maka dapat diketahui bahwa metode peramalan yang efektif digunakan untuk perhitungan

21

peramalan penjualan (forecasting) BBM jenis Premium adalah metode trend kuadratik, sedangkan untuk BBM jenis Pertamax adalah metode trend least square.

Selain dari hasil perhitungan Standar Kesalahan Peramalan (SKP) tersebut, penetapan metode trend kuadratik untuk peramalan penjualan (forecasting) BBM jenis Premium juga berhubungan dengan pola konsumsi masyarakat (customer) terhadap Premium itu sendiri. Selama ini pola konsumsi masyarakat mengalami kenaikan dan penurunan yang lebih signifikan tergantung dari kebutuhan masyarakat serta kondisi masyarakat dan lingkungan itu sendiri, serta realisasi penjualannya cenderung mengarah kepada garis non linear sehingga metode trend kuadratik memang lebih sesuai dan efektif untuk digunakan. Begitu juga dengan penetapan metode trend least square untuk peramalan penjualan (forecasting) BBM jenis Pertamax juga berhubungan dengan pola konsumsi masyarakat (customer) terhadap Pertamax itu sendiri. Selama ini pola konsumsi customer terhadap Pertamax cenderung lebih stabil atau mengalami kenaikan dan penurunan yang tidak terlalu signifikan, sehingga metode trend least square yang lebih sesuai dan efektif untuk digunakan dalam peramalan penjualan (forecasting) BBM jenis Pertamax.

KESIMPULAN

Berdasarkan hasil pembahasan sebelumnya maka dapat disimpulkan bahwa :

1. Pada PT Pertamina (Persero) Region IV Jateng dan DIY, peramalan penjualan (forecasting) untuk produk bahan bakar minyak (BBM) disusun oleh unit bisnis BBM Retail di bawah struktur organisasi bagian Ast. Statistik & Comp Intellegence. Penyusunan forecasting ini disusun dalam satuan kuantiti (Kiloliter) dan dibuat setiap bulan untuk merencanakan penyediaan BBM dan merencanakan target jual di bulan berikutnya.

2. Faktor-faktor yang mempengaruhi penyusunan peramalan penjualan (forecasting) oleh perusahaan dapat dibedakan menjadi dua, yaitu: faktor internal (penjualan periode yang lalu dan kebijakan perusahaan) dan faktor eksternal (kenaikan harga minyak mentah, persaingan pasar, serta kondisi masyarakat dan lingkungan. Saat ini perhitungan peramalan penjualan (forecasting) BBM pada PT Pertamina (Persero) Region IV Jateng dan DIY

22

menggunakan metode trend bebas berdasarkan besarnya price change (perubahan harga) yang ditetapkan perusahaan sebesar 10% dari penjualan periode yang lalu dan sales factor (program-program yang mempengaruhi penjualan) sebesar 8%.

3. Perhitungan peramalan penjualan (forecasting) BBM dengan menggunakan metode trend bebas bulan Januari 2011 untuk Premium adalah sebesar 291,913.12 Kiloliter dan Pertamax sebesar 6,343.68 Kiloliter. Sedangkan hasil perhitungan SKP (Standar Kesalahan Peramalan) pada data tahun 2010 dengan metode trend bebas untuk Premium sebesar 50,173 dan Pertamax sebesar 1,434. Dari nilai SKP dengan metode trend bebas tersebut maka dapat dilihat bahwa antara realisasi penjualan BBM dengan peramalan penjualan (forecasting) terdapat selisih yang sangat besar.

4. Perhitungan peramalan penjualan (forecasting) BBM dengan menggunakan metode trend least square bulan Januari 2011 untuk Premium adalah sebesar 264,023.28 Kiloliter dan Pertamax sebesar 5,618.62 Kiloliter. Sedangkan hasil perhitungan SKP (Standar Kesalahan Peramalan) pada data tahun 2010 dengan metode trend least square untuk Premium sebesar 14,247 dan Pertamax sebesar 883. Dari nilai SKP dengan metode trend least square maka dapat dilihat bahwa antara realisasi penjualan BBM dengan peramalan penjualan (forecasting) terdapat selisih yang lebih kecil dibanding dengan penggunaan metode trend bebas.

5. Perhitungan peramalan penjualan (forecasting) BBM dengan menggunakan metode trend kuadratik bulan Januari 2011 untuk Premium adalah sebesar 255,254.30 Kiloliter dan Pertamax sebesar 7,230.45 Kiloliter. Sedangkan hasil perhitungan SKP (Standar Kesalahan Peramalan) pada data tahun 2010 dengan metode trend kuadratik untuk Premium sebesar 13,108 dan Pertamax sebesar 2,329. Dari nilai SKP dengan metode trend kuadratik maka dapat dilihat bahwa antara realisasi penjualan BBM dengan peramalan penjualan (forecasting) untuk jenis BBM Premium terdapat selisih yang paling kecil jika dibanding dengan metode trend bebas dan trend least square, sedangkan untuk jenis BBM Pertamax terdapat selisih yang lebih kecil pula jika dibanding

23

dengan penggunaan metode trend bebas tetapi selisih tersebut masih lebih besar jika dibanding dengan metode trend least square.

6. Peramalan penjualan untuk bulan Januari sampai dengan Juli 2011 apabila dibandingkan dengan realisasi penjualannya, maka hasil perhitungan SKP (Standar Kesalahan Peramalan) adalah sama dengan hasil dari perhitungan SKP pada data tahun 2010 yaitu :

- hasil perhitungan SKP dengan metode trend bebas untuk produk Premium adalah sebesar 43,533 sedangkan Pertamax sebesar 1,477. Hal ini berarti antara realisasi penjualan BBM dengan peramalan penjualan (forecasting) terdapat selisih yang sangat besar.

- hasil perhitungan SKP dengan metode trend least square untuk produk Premium adalah sebesar 24,941 sedangkan Pertamax sebesar 947. Dari nilai SKP dengan metode trend least square tersebut maka dapat dilihat bahwa antara realisasi penjualan BBM dengan peramalan penjualan (forecasting) terdapat selisih yang lebih kecil dibanding dengan penggunaan metode trend bebas.

- hasil perhitungan SKP dengan metode trend kuadratik untuk produk Premium adalah sebesar 19,254 sedangkan Pertamax sebesar 1,717. Dari nilai SKP dengan metode trend kuadratik maka dapat dilihat bahwa antara realisasi penjualan BBM dengan peramalan penjualan (forecasting) untuk jenis BBM Premium terdapat selisih yang paling kecil jika dibanding dengan metode trend bebas dan trend least square, sedangkan untuk jenis BBM Pertamax terdapat selisih yang lebih kecil pula jika dibanding dengan penggunaan metode trend bebas tetapi selisih tersebut masih lebih besar jika dibanding dengan metode trend least square.

7. Dari hasil perhitungan SKP total penjualan BBM pada data tahun 2010 maupun 2011, maka dapat ditentukan bahwa metode peramalan penjualan (forecasting) BBM menggunakan metode trend least square dan trend kuadratik adalah lebih baik dan efektif jika dibanding dengan metode trend bebas yang diterapkan perusahaan selama ini.

24 KETERBATASAN DAN SARAN

Adapun keterbatasan dalam penelitian ini, yaitu :

- Penelitian menggunakan Data Primer yang hanya meliputi dua jenis BBM diantara begitu banyak jenis BBM subsidi dan non subsidi di PT Pertamina (Persero) Region IV Jateng dan DIY.

Adapun saran-saran yang dapat dikemukakan dalam penelitian ini, yaitu :

- PT Pertamina (Persero) Region IV Jateng dan DIY hendaknya mempertimbangkan penggunaan Metode Peramalan Penjualan yang lebih efektif dari Metode Trend Bebas yang telah diterapkan perusahaan selama ini (misal Metode Trend Least Square untuk peramalan penjualan produk BBM Pertamax dan Metode Trend Kuadratik untuk peramalan penjualan produk BBM Premium). Hal ini dikarenakan tingkat kesalahan lebih kecil dan mendekati realisasi penjualan BBM tersebut.

- Hendaknya dilakukan penelitian kembali dengan konsep penelitian yang sama untuk meneliti konsistensi dari penelitian ini.

- Dalam penelitian ini masih menggunakan data dan sample produk yang terbatas, sehingga untuk penelitian berikutnya diharapkan dapat menggunakan data yang lebih lengkap dan sample produk yang lebih beragam sehingga dapat mewakili efektifitas metode peramalan penjualan yang akan diterapkan untuk keseluruhan jenis produk BBM di PT Pertamina (Persero) Region IV Jateng dan DIY pada umumnya.

25

DAFTAR PUSTAKA

Munandar. M, 2001. Budgeting. Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan Kerja, BPFE, Yogyakarta

Nafarin. M, 2001. Penganggaran Perusahaan, Edisi 4, Salemba Empat, Jakarta Mulyadi, 2001. Akuntansi Manajemen : Konsep Manfaat, Rekayasa, Edisi

Ketiga, Salemba Empat, Jakarta

Dajan, Anto, 1991. Pengantar Metode Statistik Jilid I, Pustaka LP3ES Indonesia, Anggota IKAPI, Jakarta

Indrianto, Nur & Supomo, Bambang, 2002. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi I, BPFE, Yogyakarta

Keraf, Gorys, 1984. Komposisi : Sebuah Pengantar Kemahiran Bahasa, Nusa

Indah, Ende Flores

Kartono, Kartini Dr, 1996. Pengantar Metodologi Riset, Mandar Maju, Bandung

PT Pertamina (Persero), 2011. Company Profile, Jakarta

Anggraini, Diana, 2004. Analisis Perbandingan Metode Anggaran Penjualan Spare Parts Dengan Standar Kesalahan Peramalan (SKP) Pada PT New Ratna Motor Semarang, Semarang

Mundiastuti, Evi, 2011. Evaluasi Perbandingan Peramalan Penjualan Pelumas Dengan Menggunakan Standar Kesalahan Peramalan (SKP) Pada PT Pertamina (Persero) Sales Region IV Pelumas Jateng & DIY, Semarang