Analisis penggunaan Activity Based Management (ABM) untuk Meningkatkan Efisiensi Biaya Produksi dan Profitabilitas

pada Perusahaan Tahu UD. 3 S’ PRIMA Kota Batu

Afian Gunarso

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Abstraksi: UD. 3 S‟PRIMA Kota Batu merupakan salah satu UKM di

Kota Batu yang bergerak di bidang produksi tahu, ada dua jenis produk yang dihasilkan yaitu tahu mentah dan tahu goreng. Beberapa proses yang dilakukan oleh perusahaan untuk mengolah biji kedelai hingga menjadi tahu mentah dan tahu goreng. Untuk meningkatkan profitabilitas dan efisiensi biaya produksi maka UD. 3 S‟PRIMA dapat menerapkan Activity Based Management.

Hasil penelitian menunjukkan bahwa masih ada aktivitas yang bernilai tambah rendah bagi perusahaan, yaitu aktivitas persiapan, Inspeksi, pemindahan, dan penggoerngan tahu. Dengan menerapkan ABM pengambilan keputusan dapat lebih akurat karena data yang disediakan lebih relevan. Penerapan ABM dapat menghilangkan aktivitas yang bernilai tambah rendah sehingga dapat menghindari biaya-biaya yang tidak memberikan manfaat bagi perusahaan.

Kata kunci: Activity Based Management, aktivitas bernilai tambah tinggi,

aktivitas bernilai tambah rendah.

Profil industri di Kota Batu pada saat ini masih didominasi oleh industri kecil. Dominasi tersebut dapat dilihat dari presentase jumlah industri kecil yang mencapai lebih dari 95%, dari jumlah usaha tersebut yang telah memiliki SIUP berjumlah 359 usaha, dari jumlah tersebut sekitar 288 usaha merupakan usaha kecil, 42 usaha menengah dan sisanya usaha mikro (Badan Pusat Statistik Kota Batu, 2011).

Data tersebut menunjukkan bahwa peranan UKM dalam perekonomian di Kota Batu adalah sentral dalam menyediakan lapangan perkerjaan dan menghasilkan output yang berguna bagi masyarakatnya, akan tetapi permasalahannya terdapat pada perubahan lingkungan bisnis membuat persaingan antar perusahaan dalam merebut pasar menjadi sangat kompetitif.

Activity Based Management (ABM) memberikan suatu penawaran

penyelesaian dari permasalah dengan cara pengendalian pada semua aktivitas normal perusahaan yang memfokuskan pada efektivitas bisnis, serta berguna untuk meningkatkan nilai yang diterima oleh pelanggan, dan memberikan laba bagi perusahaan.

Tujuan penelitian ini adalah: 1) Mengetahui seluruh aktivitas produksi yang dilakukan oleh UD. 3‟S PRIMA, 2) Mengetahui penerapan Activity Based Management pada UD. 3‟S PRIMA dan 3) Mengetahui pengaruh Activity Based Management terhadap efisiensi biaya produksi dan peningkatan profitabilitas perusahaan.

Aktivitas merupakan poin utama dari sebuah perusahaan dalam memenuhi kepuasan pelanggan. Dalam pembuatan produk, diperlukan berbagai aktivitas dan setiap aktivitas tersebut memerlukan sumber daya untuk melaksanakan aktivitas tersebut. Aktivitas inilah penyebab timbulnya biaya. Aktivitas dibedakan menjadi dua yaitu : 1) Aktivitas yang memiliki nilai tambah tinggi (perancangan produk, pemrosesan oleh tenaga kerja langsung, penambahan bahan langsung atau pengiriman produk) dan 2) Aktivitas yang memiliki nilai tambah rendah (Scheduling, moving, waiting, inspecting, storing).

Kegiatan suatu organisasi atau unit organisasi dikatakan efisien jika: 1)Dalam melaksanakan kegiatannya telah dikonsumsi sumber-sumber atau biaya yang lebih kecil untuk menghasilkan keluaran dalam jumlah tertentu. 2)Dalam melaksanakan kegiatannya telah dikonsumsi sumber-sumber atau biaya yang lebih kecil untuk menghasilkan output dalam jumlah yang lebih besar, dengan adanya pengurangan pada aktivitas yang tidak bernilai tambah rendah maka biaya yang digunakan untuk proses produksi menjadi menurun, dan penurunan biaya produksi dapat meningkatkan laba yang diperoleh perusahaan.

Pengukuran tingkat efisiensi pada penelitian ini adalah dengan mengetahui biaya produksi (input) yang dapat dikurangi dengan pengeliminasian Low Value

Added Activity (LVA) tanpa adanya pengurangan total penjualan tahu (output),

pengefisienan pada UD. 3 S‟PRIMA dapat dilakukan dengan cara mereduksi aktivitas yang hanya sedikit memberikan nilai tambah bagi perusahaan, setelah terjadi pengurangan biaya (cost reduction) maka dapat diketahui tingkat efisiensi dengan caara membandingkan antara input dan output perusahaan sebelum dan setelah diterapkan Activity Based Management (ABM).

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri, rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

METODE

Penelitian yang dilakukan bersifat kualitatif dengan menggunakan studi

kasus, dimana pengembangan konsep dan penghimpunan fakta dilakukan peneliti dengan tidak melakukan pengujian hipotesa.

Menurut Sugiyono (2012) menyatakan bahwa “Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan dan bahan-bahan lain, sehingga dapat dengan mudah dipahami, dan temuannya dapat diinformasikan kepada orang lain”. Metode analisis data yang digunakan adalah deskriptif naratif. Metode ini menurut Miles dan Huberman (1984) dalam buku Sugiyono (2012) diterapkan melalui 3 alur yaitu: 1)Reduksi data, 2)Penyajian data, 3)Penarikan kesimpulan.

Metode analisis data pada UD. 3‟ S PRIMA dalam penelitian ini melingkupi tahapan sebagai berikut: 1) Mengidentifikasikan keseluruhan aktivitas yang dilakukan oleh UD. 3‟S PRIMA, setiap aktivitas tersebut dianalisis untuk mencari penyebab utamanya timbulnya biaya. 2) Ukuran activity output, yang menunjukkan berapa banyak aktivitas itu dilakukan. 3) Menentukan cost driver dan besarnya biaya yang dikonsumsi oleh setiap aktivitas tersebut. 4) Melakukan

analisis aktivitas, apakah aktivitas tersebut merupakan aktivitas bernilai tambah (value added activity), atau aktivitas bernilai tambah rendah (Low value added activity), dengan menggunakan empat petunjuk pertanyaan sebagai indikator. 5) Menentukan biaya dari aktivitas tidak bernilai tambah yang telah diidentifikasi. 6) Menentukan alternatif-alternatif yang dapat mereduksi bahkan mengeliminasi terjadinya pemborosan dan meningkatkan aktivitas yang bernilai tambah dari aktivitas-aktivitas yang telah terjadi tersebut sehingga tercapai efisiensi biaya.7) Melakukan perhitungan rasio profitabilitas berupa gross profit margin dan net

profit margin sebelum dan setelah diterapkan sistem ABM. 8) Menarik

kesimpulan dari hasil analisis tersebut dan memberikan saran yang dapat bermanfaat bagi perusahaan.

PEMBAHASAN

Pada pembahasan hasil penelitian ini dilakukan beberapa tahapan yaitu dengan menganalisis aktivitas, dimana pada tahapan ini dapat diketahui keseluruhan aktivitas produksi mulai dari bahan baku kedelai hingga menjadi tahu mentah dan tahu goreng, dan untuk mengetahui jumlah biaya yang dibebankan pada setiap aktivitas maka dilakukan dengan perincian biaya. Setelah mengetahui jumlah biaya yang diperlukan pada setiap aktivitas maka selanjutnya dilakukan pengklasifikasian aktivitas untuk mengetahui aktivitas yang bernilai tambah tinggi (VA) dan yang memiliki nilai tambah rendah (LVA), dimana aktivitas yang bernilai tambah rendah dapat dikurangi atau dihapuskan yang berpengaruh pada pengurangan biaya, dengan berkurangnya biaya pada proses produksi maka dapat disimpulkan bahwa perusahaan tersebut melakukan pengefisienan biaya produksi. Langkah berikutnya adalah menghitung tingkat profitabilitas perusahaan dengan cara menghitung Gross Profit Margin (GPM) dan Nett Profit Margin (NPM) sebelum dan setelah penerapan metode Activity Based Management (ABM)

Perusahaan tahu UD. 3 „S PRIMA memiliki beberapa aktivitas pada proses produksinya, dengan melakukan pengelolaan dan analisis aktivitas maka dapat diketahui biaya yang bernilai tambah tinggi dan rendah, dimana dengan berkurangnya aktivitas yang bernilai tambah rendah maka biaya produksi dapat diminimalkan, dan proses produksi UD. 3 „S PRIMA dapat lebih efisien. Dengan melakukan proses produksi yang lebih efisien, diharapkan perusahaan ini dapat meminimalkan biaya produksi dan meningkatkan profitabilitasnya.

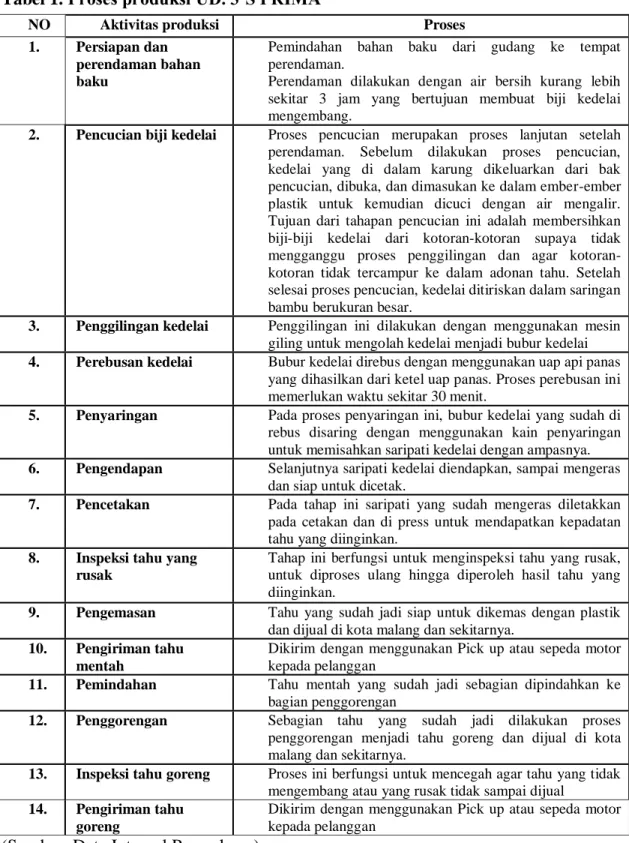

Hasil produksi utama pabrik tahu ini adalah tahu mentah dan tahu goreng dan memiliki hasil sampingan berupa ampas tahu. Berikut adalah proses produksi UD. 3S‟PRIMA.

Tabel 1. Proses produksi UD. 3’S PRIMA

(Sumber: Data Internal Perusahaan)

Berikut ini adalah perincian penjualan tahu mentah dan goreng pada UD.3‟S PRIMA.

NO Aktivitas produksi Proses

1. Persiapan dan perendaman bahan baku

Pemindahan bahan baku dari gudang ke tempat perendaman.

Perendaman dilakukan dengan air bersih kurang lebih sekitar 3 jam yang bertujuan membuat biji kedelai mengembang.

2. Pencucian biji kedelai Proses pencucian merupakan proses lanjutan setelah perendaman. Sebelum dilakukan proses pencucian, kedelai yang di dalam karung dikeluarkan dari bak pencucian, dibuka, dan dimasukan ke dalam ember-ember plastik untuk kemudian dicuci dengan air mengalir. Tujuan dari tahapan pencucian ini adalah membersihkan biji-biji kedelai dari kotoran-kotoran supaya tidak mengganggu proses penggilingan dan agar kotoran-kotoran tidak tercampur ke dalam adonan tahu. Setelah selesai proses pencucian, kedelai ditiriskan dalam saringan bambu berukuran besar.

3. Penggilingan kedelai Penggilingan ini dilakukan dengan menggunakan mesin giling untuk mengolah kedelai menjadi bubur kedelai 4. Perebusan kedelai Bubur kedelai direbus dengan menggunakan uap api panas

yang dihasilkan dari ketel uap panas. Proses perebusan ini memerlukan waktu sekitar 30 menit.

5. Penyaringan Pada proses penyaringan ini, bubur kedelai yang sudah di rebus disaring dengan menggunakan kain penyaringan untuk memisahkan saripati kedelai dengan ampasnya. 6. Pengendapan Selanjutnya saripati kedelai diendapkan, sampai mengeras

dan siap untuk dicetak.

7. Pencetakan Pada tahap ini saripati yang sudah mengeras diletakkan pada cetakan dan di press untuk mendapatkan kepadatan tahu yang diinginkan.

8. Inspeksi tahu yang rusak

Tahap ini berfungsi untuk menginspeksi tahu yang rusak, untuk diproses ulang hingga diperoleh hasil tahu yang diinginkan.

9. Pengemasan Tahu yang sudah jadi siap untuk dikemas dengan plastik dan dijual di kota malang dan sekitarnya.

10. Pengiriman tahu mentah

Dikirim dengan menggunakan Pick up atau sepeda motor kepada pelanggan

11. Pemindahan Tahu mentah yang sudah jadi sebagian dipindahkan ke bagian penggorengan

12. Penggorengan Sebagian tahu yang sudah jadi dilakukan proses penggorengan menjadi tahu goreng dan dijual di kota malang dan sekitarnya.

13. Inspeksi tahu goreng Proses ini berfungsi untuk mencegah agar tahu yang tidak mengembang atau yang rusak tidak sampai dijual

14. Pengiriman tahu goreng

Dikirim dengan menggunakan Pick up atau sepeda motor kepada pelanggan

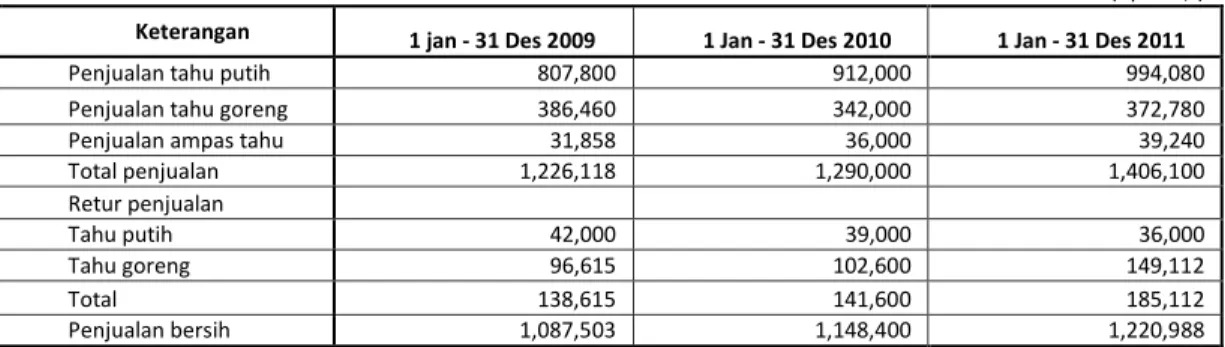

Tabel 2. Perincian Penjualan UD. 3'S PRIMA

(Rp 000,-) Keterangan 1 jan - 31 Des 2009 1 Jan - 31 Des 2010 1 Jan - 31 Des 2011

Penjualan tahu putih 807,800 912,000 994,080

Penjualan tahu goreng 386,460 342,000 372,780

Penjualan ampas tahu 31,858 36,000 39,240

Total penjualan 1,226,118 1,290,000 1,406,100 Retur penjualan Tahu putih 42,000 39,000 36,000 Tahu goreng 96,615 102,600 149,112 Total 138,615 141,600 185,112 Penjualan bersih 1,087,503 1,148,400 1,220,988

(Sumber: Data internal perusahaan)

Pada tabel 2. Dapat dilihat bahwa terjadi banyak retur pada penjualan tahu goreng, maka aktivitas penggorengan tahu tersebut kurang memberikan nilai tambah bagi perusahaan, oleh karena itu dibutuhkan suatu pengelolaan terpadu pada aktivitas tersebut.

Analisis aktivitas adalah, kegiatan identifikasi yang dilakukan untuk mengetahui kegiatan yang dilakukan perusahan, dan untuk memudahkan dalam menganalisis aktivitas perlu diketahui aktivitas apa saja yang memberikan nilai tambah tinggi dan rendah pada UD. 3 „S Prima. Aktivitas tersebut ditunjukkan pada tabel berikut :

Tabel 3. Aktivitas Produksi UD. 3 ‘S Prima

NO Aktivitas produksi Bernilai tambah tinggi Bernilai tambah rendah

1. Persiapan bahan baku X

2. Perendaman dan pencucian X 3. Penggilingan kedelai X 4. Perebusan kedelai X 5. Penyaringan X 6. Pengendapan X 7. Pencetakan X

8. Inspeksi tahu mentah X

9. Pengemasan X

10. Pengiriman tahu mentah X

11. Pemindahan ke bagian

penggorengan X

12. Penggorengan X

13. Inspeksi tahu goreng X

14. Pengiriman tahu goreng X (Smber: Data diolah)

Efisiensi Biaya

Pada perusahaan tahu UD. 3 S‟PRIMA terdapat aktivitas yang bernilai tambah tinggi dan juga yang memiliki nilai tambah rendah bagi perusahaan, dimana biaya yang bernilai tambah rendah bagi perusahaan bisa dikurangi ataupun di hilangkan agar dapat menekan biaya produksi guna tercapainya

efisiensi. Pada penelitian ini jumlah biaya dari aktivitas yang bernilai tambah rendah sebesar Rp 161.790.l000,-

Profitabilitas

Setelah diketahui penghematan yang terjadi dalam tiap biaya aktivitas, maka dibuat perbandingan antara rasio gross profit margin dan net profit margin pada saat sebelum dan sesudah melakukan penerapan ABM.

Peningkatan terjadi pada presentase gross profit margin dari 42,5% menjadi 47% dengan kata lain peningkatan dari gross profit margin sebesar 4,5% dan net profit margin dari 7% sebelum menggunakan ABM, mengalami peningkatan menjadi 20% dengan kata lain peningkatan net profit margin adalah sebesar 13%, dengan adanya hasil tersebut maka dapat dibuktikan bahwa metode

Activity Based Management dapat meningkatkan profitabilitas melalui

peningkatan NPM dan GPM. Pengelolaan aktivitas tersebut akan berdampak pada peningkatan penjualan yaitu sebesar Rp 101.332.000,- per tahun dan berkurangnya jumlah total beban yang mana akan berdampak pada peningkatan jumlah laba yang di peroleh perusahaan.

KESIMPULAN DAN SARAN Kesimpulan

1. Perusahaan Tahu UD. 3 „S Prima dalam aktivitas produksinya belum menerapkan Activity Based Management sehingga masih ada beberapa aktivitas yang memiliki nilai tambah rendah.

2. Setelah aktivitas-aktivitas yang ada pada UD. 3 S‟ PRIMA diidentifikasi, maka dapat dianalisis mana yang merupakan aktivitas bernilai tambah tinggi dan aktivitas yang bernilai tambah rendah. Aktivitas yang bernilai tambah adalah aktivitas yang diharuskan untuk melaksanakan bisnis atau menciptakan nilai yang dapat memuaskan konsumen. Pihak manajemen harus berusaha untuk mengoptimalkan aktivitas bernilai tambah tersebut dengan cara mengelola aktivitas-aktivitas tersebut secara efisien dan tepat waktu.

3. Dengan diketahuinya penghematan yang dapat dilakukan apabila perusahaan pada tahun 2011 telah menerapkan Activity Based Management, maka dapat dipakai sebagai estimasi penghematan biaya yang akan terjadi untuk tahun yang akan datang.

Saran

1. Perusahaan perlu mengaplikasikan konsep Activity Based Management (ABM) agar pihak manajemen dapat mengidentifikasi aktivitas-aktivitas yang terjadi selama proses produksi.

2. Menerapkan konsep ABM dengan cara :

a. Melakukan pertanggung jawaban terhadap aktivitas yang dilakukan, untuk menghindari terjadinya kesalahan dalam proses produksi.

b. Perusahaan dapat melakukan pengaturan tata letak antara gudang penyimpanan dengan bak perendaman biji kedelai.

c. Perusahaan dapat bekerja sama dengan lebih banyak distributor atau pelanggan sehingga perusahaan dapat meminimalkan retur.

d. Perusahaan dapat menutup produksi tahu goreng dan mengalihkan tenaga kerja penggoreng tahu ke bagian pengolahan tahu mentah dan pemasaran. e. Memfokuskan kegiatan produksi ke tahu mentah.

f. Membuka gerai khusus untuk penjualan tahu goreng di tempat-tempat ramai.

DAFTAR PUSTAKA

Annisa, Noni, Siti, 2010, Simulasi Penerapan Activity Based Management dalam

Cost Reduction Program (Studi Kasus Pada PT. Gudang Garam Tbk).

Skripsi. Surabaya : FE- Universitas Airlangga.

Anonim. Instruksi Presiden Republik Indonesia Nomor 6 Tahun 2007 Tentang

Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil, Menengah. (Online), (www.google.com, diakses 2

maret 2012).

Anonim.(Online).(http://repository.usu.ac.id/bitstream/123456789/25401/4/Chapt er%20II.pdf,diakses 7 Maret 2012.)

Anoraga, Pandji dan Sudantoko Djoko, (2002). Koperasi Kewirausahaan, dan

Usaha

Kecil, (online), (http://repository.upi.edu/operator/upload/s_pek_0700318_

chapter2.pdf, diakses 10 Juni 2012)

Badan Pusat Statistik Kota Batu. 2011. Batu Dalam Angka, Kota Batu.

Bank Indonesia, 2012, Statistik Ekonomi Keuangan Daerah Jawa Timur Vol.

12-No6. Kantor Perwakilan Wilayah IV, Surabaya

Blocher, Edwaerd J., et al., 2000, Manajemen Biaya, Buku Satu, Edisi Pertama, Terjemahan Susty Ambarriani, (online)

(http://repository.unand.ac.id/13823/1/IMG.pdf, diakses 14 Juni 2012) Blocher, Edwaerd J., et al., 2011, Manajemen Biaya, Buku Satu, Edisi Pertama,

Terjemahan David Wijaya, Salemba Empat, Jakarta.

Blog Ilmu Ekonomi, 2011, Fungsi Keuangan dan Pengertian Efisiensi dan

Efektivitas.(online) (http://www.ilmu-ekonomi.com/2011/09/fungsi-keuangan-dan-pengertian.html).

Brigham, Eugene F. dan Houston, Joel F. 2006. Dasar- Dasar Manajemen

Keuangan. Terjemahan oleh Ali Akbar Yulianto. (Online) (repository.usu.ac.id/bitstream/123456789/4063/1/067017041.pdf, diakses 14 Juni 2012)

Carter, K, William, 2009, Akuntansi Biaya. Terjemahan oleh Krista. Salemba Empat: Jakarta.

Churchill, Neil C. and Lewis, V.L, 1983, The Five Stages of Small Business

Growth. Harvard Business Review. (Online) (www.google.com, diakses

14 Juni 2012)

Darmayati, Cut, 2011, Manajemen Berbasis Aktivitas.

(http://imasayangjerami.blogspot.com/ Diakses: 10 Juni 2012). Fahmi, Irham, 2006, Analisis Investasi, Cetakan Pertama (online)

(http://elib.unikom.ac.id/files/disk1/437/jbptunikompp-gdl-ranitriato-21824-9-13-uni-i.pdf, diakses 15 Juni 2012)

Fitria, Eka, 2008, Penerapan Activity Based Management Untuk Mengidentifikasikan Aktivitas Guna Mengurangi Biaya pada Hotel Cendana Surabaya. Skripsi. Surabaya: FE-Universitas Airlangga.

Gitosudarmo, Indriyo dan Basri. 2002. Manajemen Keuangan. BPFE: Yogyakarta.

Habib, Ahmad, Jamil 2010, Penerapan Metode Activity Based Costing Dalam

Menentukan Harga Pokok Produksi pada UD. Kartika Sari Malang.

Hansen Don R, dan Mowen, Maryane M, diterjemahkan oleh Ancela A Hermawan M.B.A, 1999, Akuntansi Manajemen, Edisi empat, Erlangga, Jakarta.

Hansen, D. R. dan Maryanne M. Mowen. (2006). Akuntansi Manajemen, Edisi 7, Terjemahan Dewi Fitrisari dan Deny Arnos. Dalam Eko triyanggono,

(online)(http://ekotriyanggono.blogspot.com/2012/10/biaya-costing-konsep-dan-klasifikasi.html, diakses 19 november 2012).

Hilton, Ronald W, 2000, Managerial Accounting. 4th Edition,. Irwin/Mc. Graw- Hill, Singapore. (Online)

(http://elibrary.ub.ac.id/bitstream/123456789/18714/1/Peranan-Activity-

Based-Management-dalam-Peningkatan-Efisiensi-Biaya- Produksi%0D%0A%3A-Studi-Kasus-pada-PG-Kebon-Agung-Malang..pdf, diakses 19 November 2012).

Ikatan Akuntan Indonesia, 2007, Standar Akuntansi Keuangan. Salemba Empat: Jakarta.

Indriantoro, Nur. 2009. Penelitian Bisnis (untuk Akuntansi dan Manajemen). BPFE: Yogyakarta.

Jumingan,2006, Analisis Laporan Keuangan. Jakarta: PT Bumi Aksara.

Departemen Pendidikan Nasional, 2002, Kamus Besar Bahasa Indonesia. Balai Pustaka, Jakarta.

Kusnadi, Zainul Arifin, Moh. Syadeli, 2000, Akuntansi Manajemen:

Komprehensif, Tradisional dan Kontemporer, Unibraw, Malang.

Mardiasmo,2004, Akuntansi Sektor Publik. Andi Offset: Yogyakarta.

Muhammad, Zen, 2009, UKM Banyak Kelemahan tapi Tahan Banting. (http://mhzen.wordpress.com/2009/01/12/ukm-banyak-kelemahan-tapi-tahanbanting/).

Nuhatama, Didib, 2012, Activity Based Management (ABM). (online)

(http://d2bnuhatama.blogspot.com/2012/06/activity-based-management-abm.html, diakses 15 Juni 2012)

Penot, 2008, Definisi Kinerja Dan Pengukuran Kinerja Akuntansi Sektor Publik. Jurnal Indo (www.indoskripsi.com), Jakarta.

Permana, Aditya, 2011, Activity Based Management untuk Meningkatkan Efisiensi

Biaya Lingkungan Kasus pada PT Petrokimia Gresik. Skripsi. Surabaya:

FE-Universitas Airlangga.

Purnamasari, Fitri, 2010, Kelebihan dan Kelemahan Usaha Kecil.

(http://fitripurnamasari-30207475.blogspot.com/2010/10/kelebihan-dan-kelemahan-usaha-kecil.html).

Riyanto, Bambang, 2001, Dasar-Dasar Pembelanjaan Perusahaan. BPFE: Yogyakarta.

Sartono, agus, 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-YOGYAKARTA.

Sekaran, Uma. 2006. Research Methods for business (Metodologi Penelitian

untuk Bisnis). Edisi Keempat. Terjemahan oleh Kwan Men Yon. Salemba

Empat: Jakarta.

Setiati, dwi, 2012. Activity Based Management. (online)

(http://dwisetiati.wordpress.com/2012/06/05/activity-based-management/, diakses 15 Juli 2012)

Simamora, Henry, 2003, Akuntansi Manajemen, Salemba Empat, Jakarta. (Online) (http://elibrary.ub.ac.id/bitstream/123456789/18714/1/Peranan-

Activity-Based-Management-dalam-Peningkatan-Efisiensi-Biaya- Produksi%0D%0A%3A-Studi-Kasus-pada-PG-Kebon-Agung-Malang..pdf, diakses 19 November 2012).

Steven, Sanny, 2005, Analisis non value added activity terhadap penerapan

activity based management dalam rangka meningkatkan efisiensi biaya laundry Hotel “X”. Skripsi. Surabaya: Program Manajemen Perhotelan –

UK PETRA

Subanar, Harimurti, 2001, Manajemen Usaha Kecil. BPFE: Yogyakarta. Sugiyono,2012. Metode Penelitian Bisnis. Bandung: Alfabeta.

Supriyono, 2002, Akuntansi Biaya dan Akuntansi Manajemen untuk Teknologi

Maju dan Globalisasi. Edisi 2.Yogyakarta: BPFE.

Supriyono, 1999, Manajemen Biaya, Buku Satu, BPFE, Yogyakarta.

Tejo, Andhika, 2007, Peranan Activity Based Management dalam Peningkatan

Efisiensi Biaya Produksi (Studi Kasus Pada PG Kebon Agung Malang).

Skripsi. Malang : FE-Universitas Brawijaya.

Van Horne, James C. & Wachowicz, John M., JR (2005), Prinsip-prinsip

Manajemen keuangan, dalam Sarlina blog 30 Mei 2012(online)

(http://sarlinaharahap.blogspot.com/ 22 November 2012) WartaWarga, 2011, Peran Usaha Kecil Menengah Dalam Indonesia

Perekonomian. (diakses dalam http://wartawarga.gunadarma.ac.id

/2011/01/peran-usaha-kecil-dan-menengah-dalam-indonesia-perekonomian/. Diakses: 12 april 2012).

Wibowo, Singgih, 2008, Pedoman Mengelola Usaha Kecil. Swadaya: Jakarta. (Wikipedia, 2012, Laporan Laba Rugi. (Online)

(http://id.wikipedia.org/wiki/Laporan_laba_rugi, diakses 1 agustus 2012) Yuliana, 2011, Analisis Strategi Bersaing .(online).

(http://eprints.undip.ac.id/1918/1/Yuliana_ANALISIS_STRATEGI_BERS AING.pdf. Diakses 10 Juni 2012).