PENGARUH FAKTOR FUNDAMENTAL DAN RISIKO SISTEMATIK TERHADAP HARGA SAHAM PERUSAHAAN SEKTOR PEMBIAYAAN DI BEI

TAHUN 2007-2008.

Solichin Anwar

Muhasyim 50, Cilandak Barat, Jakarta [email protected]

ABSTRAKSI

Dalam setiap investasi, yang merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa mendatang.Untuk berinvestasi masyarakat dapat menginvestasikan dananya di pasar modal. Dan untuk menemukan hubungan analisis fundamental serta beta yang merupakan risiko sistematik terhadap harga saham perusahaan pembiayaan di Bursa Efek Indonesia dapat digunakan masyarakat sebagai indikator dunia pasar modal. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh di Bursa Efek Indonesia yang berupa data harga saham dan IHSG, serta Laporan Keuangan Perusahaan. Kemudian data perusahaan PT. ADMF dan PT BFIN tersebut diolah dengan Regresi Linier Berganda dengan bantuan software SPSS. Hasil penelitian ini dapat disimpulkan bahwa regresi linier berganda menunjukkan bahwa secara bersama-sama variabel GPM, NPM, OPM, NPM, EPS, PER, BVS, PBV, dan BETA berpengaruh yang terhadap harga saham perusahaan pembiayaan di Bursa Efek Indonesia, sedangkan secara parsial yang mempunyai pengaruh signifikan yaitu variabel BVS dan PBV.

Kata kunci : Faktor Fundamental

PENDAHULUAN

Perkembangan pasar modal sebagai lembaga piranti investasi memiliki fungsi ekonomi dan keuangan yang semakin di perlukan oleh masyarakat sebagai media alternatife dan penghimpun dana (Husnan, 1994 :1). Dalam ekonomi, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender (pihak yang mempunyai kelebihan dana) ke

borrower (pihak yang memerlukan dana) dengan menginvestasikan dana yang mereka

miliki, lender mengharapkan memperoleh imbalan dari penyerahan dana tersebut dari sisi

borrower, tersedianya dana dari pihak luar lender memungkinkan mereka melakukan

investasi tanpa harus menunggu tersedinya dana hasil operasi perusahaan. Dalam fungsi keuangannya dilakukan dengan menyediakan dana tanpa harus terlibat langsung dalam kepemi-likan aktiva riil yang diperlukan untuk investasi tersebut (Husnan, 1994 :2). Para

investor yang bertransaksi di lantai bursa bertujuan menghimpun dana dari keuntungan sebesar mungkin dari dirinya ataupun perusahaanya. Agar dapat membuat suatu keputusan dalam memilih fortopolio investasi yang menguntungkan, investor memerlukan informasi. Suatu informasi memiliki makna bila informasi tersebut menyebabkan investor melakukan transaksi di pasar modal yang akan tercermin dalam indikator atau karakteristik pasar seperti volume perdagangan, harga saham dan lain-lain. Di pasar modal banyak sekali informasi yang dapat di manfaatkan. Selain memiliki fungsi ekonomi dan keuangan, pasar modal juga mempunyai beberapa daya tarik dari berbagai lender maupun borrower adapun daya tarik pasar modal tersebut antara lain :1. Diharapkan pasar modal ini akan menjadi alternatif penghimpun dana selain sistem perbankan 2. Pasar modal mempunyai beberapa pilihan investasi yang sesuai dengan resiko mereka, seandainya tidak ada pasar modal para lender mungkin hanya bisa menginvestasikan dana mereka dalam system perbankan. Pasar modal mempunyai beberapa pilihan investasi yang sesuai dengan resiko mereka, seandainya tidak ada pasar modal para lender mungkin hanya bisa menginvestasikan dana mereka dalam system perbankan. Selain kedua aspek yang menjadi daya tarik tersebut,. Baik bagi lender maupun borrower, faktor lain yang mempengaruhi permintaan maupun penawaran dinilai tingkat harga saham tersebut. bila saham tersebut dinilai terlalu tinggi oleh pasar, jumlah permintaanya akan berkurang. Harga saham yang terlalu tinggi menyebabkan saham bersangkutan tidak liquid. Investor jadi enggan membeli baik karena mereka berpikir sudah mencapai puncaknya maupun karena biaya yang semakin tinggi. Agar saham bisa liquid maka sebuah perusahaan go public mempunyai pilihan menambah jumlah saham untuk membuat harga lebih rendah untuk merangsang perdagangan. Biasanya dengan penambahan jumlah saham maka secara otomatis harga saham akan turun. Cara yang di lakukan oleh emiten untuk mempertahankan agar sahamnya tetap berada dalam rentang perdagangan yang optimal dengan pemecahan saham (Stock

Split-up). Sehingga diharapkan daya tarik investor meningkat terutama untuk investor kecil

(Ewijaya, 1999 : 54). Pendapat lain yang mengutarakan bahwa untuk menstabilkan harga saham dengan melakukan Stock Split adalah "alasan perusahaan melakukan pemecahan adalah untuk menyesuaikan harga pasar dari saham perusahaan pada tingkat dimana lebih banyak individu dapat menginvestasikan dalam saham sehingga dapat meningkat jumlah saham yang beredar dana membuatnya lebih dapat di pasarkan. Contohnya IBM, pernah melakukan stock split dengan maksud untuk memperoleh dana dana yang lebih luas atas sahamnya dengan menambah daya pemasaran sahamnya" (Keiso dan Weygaman, 1995 : 368). Manfaat split secara tidak langsung nampak pada laporan perusahaan, yaitu dampak yang ditimbulkan dari sinyal yang ditimbulkan di bursa. Dengan melihat faktor fundamental dan risiko sistematik , masyarakat / investor dapat melihat kinerja suatu perusahaan, serta keadaan pasar keuangan secara keseluruhan terhadap perkembangan suatu saham perusahaan sehingga dengan melihat faktor-faktor tersebut masyarakat dapat mengetahui resiko dan keuntungan apabila menanamkan dananya pada pasar modal. Faktor fundamental seperti Earning Per Share (EPS), Book Value Per Share (BVS) dan Price Book Value

(PBV) merupakan variabel-variabel pembentuk harga suatu saham selain faktor risiko pasar yang dapat mempengaruhi harga suatu saham. Dengan melihat variabel-variabel tersebut, masyarakat atau investor dapat memutuskan kapan waktunya untuk membeli atau menjual saham yang dimilikinya sehingga dapat memperoleh keuntungan dari investasinya dipasar modal.

Rumusan Masalah

1. Apakah faktor fundamental serta risiko sistematik berpengaruh secara bersama-sama

terhadap harga saham perusahaan pembiayaan di BEI?

2. Apakah faktor fundamental serta risiko sistematik berpengaruh secara parsial terhadap harga saham perusahaan pembiayaan di BEI?

Tujuan penelitian

1. Untuk menganalisis faktor fundamental serta risiko sitematik berpengaruh secara bersama-sama terhadap harga saham perusahaan pembiayaan di BEI.

2. Untuk menganalisis faktor fundamental serta risiko sistematik berpengaruh secara parsial terhadap harga saham perusahaan pembiayaan di BEI.

Kegunaan Penelitian

1. Untuk penulis, penulis mendapatkan ilmu tentang bagaimana menganalisis faktor fundamental, Memprediksi harga saham yang dapat membentuk investasi yang efisien dan mengambil kesimpulan dari hasil analisis dan penilaian tersebut.

2. Untuk masyarakat, dapat dijadikan sebagai referensi sebelum melakukan investasi di bursa saham indonesia.

3. Untuk Universitas, dapat digunakan sebagai informasi yang kelak bermanfaat bagi penelitian-penelitian selanjutnya.

TELAAH PUSTAKA

Pasar Modal

Di dalam Undang-Undang Pasar Modal No. 8 Tahun 1995, pengertian pasar modal dijelaskan lebih spesifik sebagai kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek, perusahaan publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek.

Menurut Sunariyah (2004 : 4), pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan sejenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek.

Menurut Husnan dan Pudjiastuti (2004 : 1), pasar modal adalah pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public

authorities, maupun perusahaan swasta. Menurut Dahlan (1995: h. 365), pasar modal

adalah pasar konkrit atau abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka waktu satu tahun ke atas. Pasar modal adalah pasar untuk dana jangka panjang dimana saham biasa, saham preferen dan obligasi yang diperdagangkan.

Faktor-faktor yang mempengaruhi pasar modal

Secara rinci faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah : (Husnan; 2001)

a. Supply Sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal.

b. Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas-sekuritas yang ditawarkan. Calon pembeli sekuritas berasal dari individu, perusahaan non keuangan, maupun lembaga-lembaga keuangan.

c. Kondisi politik dan ekonomi

Faktor ini akan mempengaruhi supply dan demand akan sekuritas. Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demand akan sekuritas.

d. Masalah hukum dan peraturan

Pembelian sekuritas mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan.

e. Peran lembaga-lembaga pendukung pasar modal

Lembaga yang mendukung pasar modal seperti BAPEPAM, Bursa Efek, Akuntan publik, Underwriter, wali amanat, notaris, kesultanan hukum, lembaga kliring, dll.

Fungsi Pasar Modal

Pasar modal menjalankan dan mempunyai dua fungsi yaitu fungsi ekonomi dan keuangan. Suad Husnan (1994:4), dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang mempunyai kelebihan dana kepada pihak yang memerlukan dana. Dengan menginvestasikan kelebihan dana yang mereka miliki, lenders mengharapakan akan memperoleh imbalan dari penyerahan dana tersebut. Dari sisi peminjam tersedianya dana dari pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan. fungsi ini sebenarnya juga dilakukan oleh intermediasi keuangan lainnya, seperti lembaga perbankan. Hanya bedanya dalam pasar modal diperdagangkan dana jangka panjang.

Husnan (2001), fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para peminjam (borrowers) dan para lenders menyediakan dana tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

Investasi

Menurut Tandellin (2001 : 3), Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan dimasa yang akan datang.

Menurut Husnan dan Pudjiastuti (2004 : 14), proses investasi menunjukkan bagaimana pemodal seharusnya melakukan investasi dalam sekuritas, yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut dan kapan investasi tersebut dilakukan.

Saham

Pengertian saham menurut Dahlan siamat (1999:216) adalah sebagai berikut: ”saham adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perseroan terbatas.”

Pengertian saham menurut Sawidji Widoatmojo (2000 : 43) adalah saham dapat didefinisikan secara sederhana sebagai tanda penyertaan atau pemilikan seseorang atau badan hokum dalam suatu perusahaan.

Jadi, dapat disimpulkan bahwa saham adalah suatu surat bukti yang menyatakan tanda kepemilikan seseorang didalam suatu perusahaan.

Saham dikenal memiliki karakteristik high risk-high retum. Artinya saham merupakan surat berharga yang memberikan peluang keuntungan yang tinggi namun

juga berpotensi risiko tinggi. Saham memungkinkan pemodal mendapatkan keuntungan

capital gain dalam jumlah besar dalam waktu singkat. Namun seiring dengan

berfluktuasinya harga saham, saham juga dapat membuat investor mengalami kerugian besar dalam waktu singkat. Jadi bila Anda memutuskan untuk berinvestasi dalam bentuk saham yang perlu ditelaah ulang adalah tingkat risiko yang terkandung high risk sesuai dengan tingkat risiko yang bisa Anda tanggung.. Kenali tingkat risiko Anda dan ambil keputusan berdasarkan hal itu. Dalam menganalisis perusahaan publik yang ada, perlu diingat keingian Anda berinvestasi di saham untuk jangka waktu yang panjang dengan mendapatkan dividen yang relatif stabil atau menginginkan keuntungan jangka yang lebih pendek dari segi capital gain akibat pertumbuhan perusahaan. Umumnya jenis saham yang dikenal adalah saham biasa common stock. Saham sendiri dibagi menjadi dua jenis saham, yaitu saham biasa common stock dan saham preferen preferred stock.

a. Saham Biasa

Pemegang saham biasa adalah pemilik dari perusahaan yang mewakili kepada manajemen untuk menjalankan operasi perusahaan (Jogiyanto, 2000). Saham ini memili dua hak control yaitu control hak pemegang saham biasa untuk memilih pimpinan perusahaan, hak menerima pembagian keuntungan perusahaan dan Hak Preemtive yaitu hak untuk mendapatkan persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai. Saham biasa sering dikenal oleh masyarakat dan banyak digunakan untuk menarik dana dari masyarakat oleh perusahaan.

b. Saham Preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa (Jogiyanto, 2000). Saham preferen dapat dikatakan serupa dengan saham biasa. Hal ini disebabkan karena dua hal pokok yaitu : mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas

lembaran saham tersebut, dan membayar (memperoleh) dividen. Sedangkan persamaan saham preferen dengan obligasi terletak pada tiga hal yaitu : ada klaim atas laba dan aktiva sebelumnya , dividennya tetap selama masa berlaku dari saham, dan memiliki hak tebus serta dapat dipertukarkan dengan saham biasa.

Obligasi

a. Obligasi Biasa (Bond)

Obligasi adalah surat berharga atau sertifikat yang berisi kontrak antara pemberi dana (pemodal) dengan yang diberi dana (perusahaan). Menurut (Husnan, 2001) obligasi merupakan surat tanda hutang jangka panjang yang diterbitkan oleh perusahaan ataupun pemerintah. Dalam obligasi, penerbit harus membayar bunga atas obligasi yang diterbitkan pada tanggal yang telah ditentukan secara periodic dan pada akhirnya menebus nilai hutang tersebut pada saat jatuh tempo dengan mengembalikan sejumlah pokok pinjaman ditambah dengan bunga. Keuntungan yang dapat diperoleh adalah Fixed Income Securities atau surat berharga yang memberikan pendapatan yang tetap dan Capital Gain.

b. Obligasi Konversi (Convertible Bond)

Obligasi konversi secara umum tidak berbeda dengan obligasi biasa yaitu : memberikan kupon tetap, memiliki waktu jatuh tempo dan memiliki nilai pasti.akan tetapi obligasi konversi ini sedikit memiliki keunggulan, yaitu dapat ditukar dengansaham biasa.

Sertifikat Right

Right merupakan surat berharga yang memberikan hak bagi pemodal untuk membeli saham baru yang dikeluarkan perusahaan, dimana Right merupakan suatu produk derivative atau merupakan turunan dari sebuah saham. Sertifikat Right ini biasanya diberikan kepada pemegang saham lama sewaktu dilakukan penawaran umum. Adapun keuntungan dari sertifikat ini adalah pemdal memperoleh kesempatan atau bagian dalam pembelian suatu saham baru yang dikeluarkan oleh perusahaan dengan melakukan Sight Issue.

Waran

Waran merupakan hak untuk membeli saham biasa pada waktu dan harga yang sudah ditentukan (Husnan, 2001). Biasanya waran ini diperjualbelikan kepada pemodal bersama dengan surat berharga lainnya. Saham maupun waran yang dibeli pemodal dapat diperjualbelikan secar terpisah. Tujuan diterbitkannya waran adalah agar pemodal tertarik untuk membeli obligasi maupun saham yang diterbitkan oleh perusahaan.

Analisis dan Penilai Saham

Analisis saham bertujuan untuk menaksir nilai intrinsik suatu saham, dan kemudian membandingkannya dengan harga pasar saham tersebut pada saat ini. Nilai intrinsik (NI) suatu sahan menunjukkan Present Value arus kas yang diharapkan dari suatu saham tersebut.

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai harganya terlalu rendah. Dan karenanya layak dibeli atau ditahan apabila saham tersebut telah dimiliki

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai harganya terlalu mahal dan karenanya layak dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

Model penilaian merupakan suatu mekanisme untuk mengubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan menjadi dasar perkiraan harga saham (Husnan, 2001). Variabel-variabel ekonomi tersebut misalnya : laba dan dividen yang dibagikan. Seorang investor sebelum mengambil keputusan untuk membeli saham, biasanya akan menganalisis terlebih dahulu untuk menentukan saham mana yang memberikan keuntungan paling optimal.

Penentuan harga saham dapt dilakukan melalui analisis teknikal dan analisis fundamental. Pada analisis teknikal harga saham ditentukan berdasarkan catatan harga saham diwaktu yang lalu, sedangkan fundamental harga saham ditentukan atas dasar faktor-faktoor fundamental yang mempengaruhinya, seperti laba dan dividen.

Pengertian Expected Return dan Resiko

Definisi Expected Return Menurut Haugen (1993:42) Expected Return merupakan apa yang akan diperoleh dari saham sebagai suatu tingkat pengembalian pada periode berikutnya yang berkisar dari return terendah hingga tertinggi kemudian dicari titik sentralnya.

Tingkat pengembalian yang diharapkan menurut Keown (1999:213) adalah: rata-rata tertimbang semua kemungkinan pengembalian dengan pengembalian tertimbang atas probabilitas terjadinya.

Menurut Tandellin (2001 : 48) risiko merupakan kemungkinan perbedaan antara

return aktual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan

perbedaanya, berarti semakin besar risiko investasi tersebut.

METODE PENELITIAN

Objek PenelitianObjek penelitian adalah berbagai macam faktor-faktor fundamental perusahaan dan resiko sistematik dengan harga saham perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia (BEI).

Metode Penelitian Jenis Data

Data yang digunakan untuk penelitian ini adalah data sekunder berupa harga penutupan saham bulanan, Index Harga Saham Gabungan bulan Januari 2007 sampai dengan bulan Desember 2008 dimana data tersebut akan dimasukkan kerumus beta saham untuk mendapatkan risiko sistematik dan laba usaha, jumlah saham, laba bersih, total equitas, harga saham dan total aktiva yang terdapat pada laporan keuangan triwulan tahun 2007 sampai tahun 2008 dari perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia. Data hanya menggunakan periode 2 tahun terakhir karena lebih lengkap dari tahun-tahun sebelumnya.

Populasi dan Sampel

Populasi dari penelitian ini adalah Perusahaan pembiayaan yang telah terdaftar di Bursa Efek Indonesia, dimana Perusahaan tersebut berkembang pesat dalam waktu 2 tahun terakhir, dan perusahaan tersebut selalu memberikan laporan keuangan terbaru perusahaan ke BEI yang merupakan kewajiban perusahaan yang telah terdaftar untuk kepentingan masyarakat yang ingin berinvestasi, perusahaan tersebut adalah :

1. Adira Dinamika Multi Finance Tbk (ADMF) 2. BFI Finance Indonesia Tbk (BFIN)

Metode Pengumpulan Data

Data yang digunakan penulis dalam penulisan dikumpulkan dengan beberapa metode, yaitu :

1. Studi Pustaka

Telaah referensi beberapa sumber dari buku pedoman, buku teks, surat kabar, serta artikel-artikel yang relevan dengan penulisan ini.

2. Studi Lapangan

Pengumpulan data secara sekunder berupa transaksi perdagangan dan laporan keuangan emiten di Pusat Referensi Pasar Modal.

.

Untuk menganalisis hipotesis yang pertama penulis menggunakan F Test, dimana bila F hitung > F table maka Ho ditolak sedangkan untuk hipotesis yang kedua digunakan uji t karena data yang digunakan kurang dari 30 yaitu 16 sehingga bila t Hitung > t Tabel maka Ho ditolak,

3.2.4 Alat Analisis

Pembahasan pada penulisan ini akan menggunakan rasio keuangan serta return saham dan return pasar untuk mencari rasio-rasio itu yaitu :

1. Gross Profit Margin (GPM), dengan rumus : Laba Bruto

GPM =

Penjualan Bersih

2. Operating Profit Margin (OPM), dengan rumus : Laba Usaha/Operasi

OPM =

Penjualan Bersih

3. Net Profit Margin (NPM), dengan rumus : Laba Bersih Setelah Pajak NPM =

Penjualan Bersih

4. Earning Per Share (EPS), dengan rumus : Laba Bersih (Setelah Pajak) EPS =

Jumlah Saham

5. Price Earning Ratio (PER), dengan rumus : Harga Saham

PER =

EPS \

6. Book Value Per Share (BVS), dengan rumus : Total Ekuitas

BVS =

Jumlah Saham

7. Price To Book Value (PBV), dengan rumus : Harga Saham

PBV =

BVS

Variabel-variabel diatas akan dijadikan alat perhitungan untuk mencari hubungannya dengan harga saham dengan menggunakan metode regresi linier berganda, dimana variabel Gross Profit Margin (GPM), Operating Profit Margin (OPM), Net Profit Margin (NPM), Earning Per Share (EPS), Price Earning Ratio (PER), Book Value Per

Share (BVS), Price To Book Value (PBV), serta beta saham sebagai variabel terikat atau independen sedangkan harga saham sebagai variabel terikat atau dependen. Bentuk persamaan regresinya adalah sebagai berikut :

Y = a + â1 X1 + â2 X2 + â3 X3 + â4 X4 + â5 X5 + â5 X5 + â6 X6 + â7 X 7 + e Dimana : Y = Harga saham a = Konstanta X1 = GPM X7 = PBV X2 = OPM X8 = BETA X3 = NPM e = Kesalahan Penggangu X4 = EPS X5 = PER X6 = BVS

Rumus untuk menghitung return pasar menggunakan rumus dibawah ini: IHSGit – IHSGit - 1

Rmt =

IHSGit – 1 Dimana :

Rmt = Return pasar

IHSGit = Index Harga Saham Gabungan pada periode t IHSGit- 1 = Index Harga Saham Gabungan pada periode ke t-1

Dengan Degree of Freedom (n-1) atau (16-1) adalah 15, sehingga dapat diambil keputusan apabila :

T tabel > 1 hitung maka, Ho,- diterima T tabel < 1 hitung maka, Ho,- ditolak

Pengujian ini akan menggunakan alat bantu statistik SPSS 14 (Statistical Package Social

Science 14)

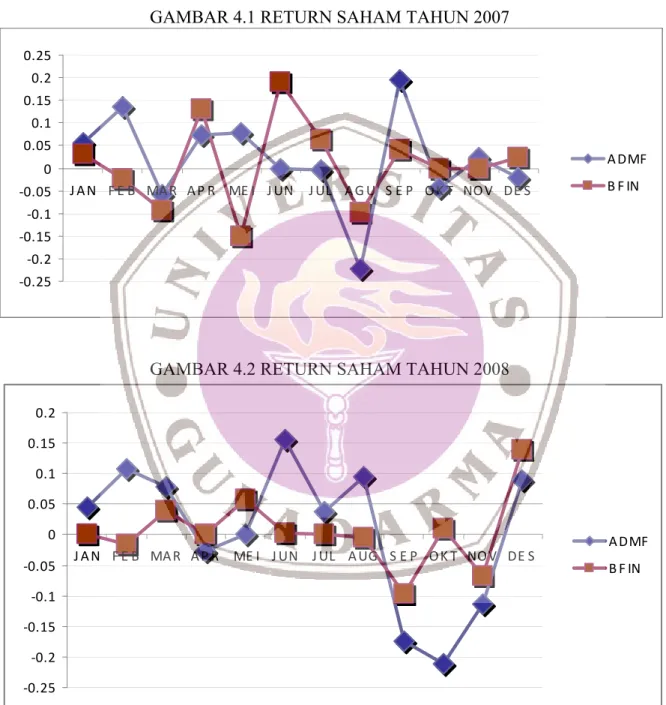

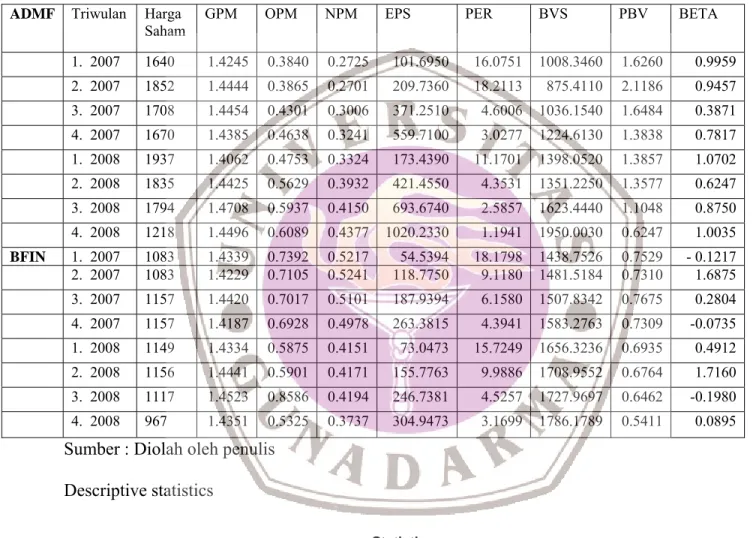

HASIL DAN PEMBAHASAN 4.1. Harga Saham dan Indeks Harga Saham Gabungan

Untuk mendapat hasil hipotesis yang telah tercantum dalam bab sebelumnya, penulisan ini memerlukan data harga saham bulanan serta data IHSG bulanan untuk mencari return saham dan return pasar yang berguna untuk menentukan saham yang merupakan rIsiko sistematik dari analisis bagi investor. Data harga saham dan Indeks Harga Saham Gabungan dapat dilihat pada lampiran.

GAMBAR 4.1 RETURN SAHAM TAHUN 2007 ‐0.25 ‐0.2 ‐0.15 ‐0.1 ‐0.05 0 0.05 0.1 0.15 0.2 0.25 J A N F E B MA R A P R ME I J UN J UL A G U S E P O K T NO V DE S A DMF B F IN

GAMBAR 4.2 RETURN SAHAM TAHUN 2008

‐0.25 ‐0.2 ‐0.15 ‐0.1 ‐0.05 0 0.05 0.1 0.15 0.2 J A N F E B MA R A P R ME I J UN J UL A UG S E P O K T NO V DE S A DMF B F IN

TABEL 4.11 Hasil Perhitungan Rasio Keuangan dan Beta Saham Triwulan Pada tahun 2007 - 2008

ADMF Triwulan Harga

Saham GPM OPM NPM EPS PER BVS PBV BETA

1. 2007 1640 1.4245 0.3840 0.2725 101.6950 16.0751 1008.3460 1.6260 0.9959 2. 2007 1852 1.4444 0.3865 0.2701 209.7360 18.2113 875.4110 2.1186 0.9457 3. 2007 1708 1.4454 0.4301 0.3006 371.2510 4.6006 1036.1540 1.6484 0.3871 4. 2007 1670 1.4385 0.4638 0.3241 559.7100 3.0277 1224.6130 1.3838 0.7817 1. 2008 1937 1.4062 0.4753 0.3324 173.4390 11.1701 1398.0520 1.3857 1.0702 2. 2008 1835 1.4425 0.5629 0.3932 421.4550 4.3531 1351.2250 1.3577 0.6247 3. 2008 1794 1.4708 0.5937 0.4150 693.6740 2.5857 1623.4440 1.1048 0.8750 4. 2008 1218 1.4496 0.6089 0.4377 1020.2330 1.1941 1950.0030 0.6247 1.0035 BFIN 1. 2007 1083 1.4339 0.7392 0.5217 54.5394 18.1798 1438.7526 0.7529 - 0.1217 2. 2007 1083 1.4229 0.7105 0.5241 118.7750 9.1180 1481.5184 0.7310 1.6875 3. 2007 1157 1.4420 0.7017 0.5101 187.9394 6.1580 1507.8342 0.7675 0.2804 4. 2007 1157 1.4187 0.6928 0.4978 263.3815 4.3941 1583.2763 0.7309 -0.0735 1. 2008 1149 1.4334 0.5875 0.4151 73.0473 15.7249 1656.3236 0.6935 0.4912 2. 2008 1156 1.4441 0.5901 0.4171 155.7763 9.9886 1708.9552 0.6764 1.7160 3. 2008 1117 1.4523 0.8586 0.4194 246.7381 4.5257 1727.9697 0.6462 -0.1980 4. 2008 967 1.4351 0.5325 0.3737 304.9473 3.1699 1786.1789 0.5411 0.0895

Sumber : Diolah oleh penulis Descriptive statistics Statistics 16 16 16 16 16 16 16 16 16 0 0 0 0 0 0 0 0 0 1407.688 1.437769 .582381 .401538 309.7711 8.279794 1459.879 1.049325 .659700 346.7821 .0151081 .1351442 .0850423 258.8585 5.9092714 301.1529 .4757310 .5871773 Valid Missing N Mean Std. Deviation

Data yang digunakan sebanyak 16 buah yang dilambangkan dengan N, Mean mempunyai arti bahwa dari data harga saham triwulan 2 perusahaan selama periode tahun 2007 sampai dengan tahun 2008 nilai rata-ratanya sebesar Rp.1407.6880, dan standar deviasi merupakan batas penyimpangan maksimal dari harga saham triwulan 2 perusahaan tersebut adalah 346.7281, begitu juga untuk varibel-variabel lainnya yaitu GPM, OPM, NPM, EPS, PER, BVS, PBV, beta dan hasilnya sebagai berikut:

¾ Rata-rata GPM adalah 1.4378 dengan standar deviasi 0.0151 ¾ Rata-rata OPM adalah 0.1351 dengan standar deviasi 0.1351 ¾ Rata-rata NPM adalah 0.4015 dengan standar deviasi 0.0850 ¾ Rata-rata EPS adalah 309.7711 dengan standar deviasi 258.8585 ¾ Rata-rata PER adalah 8.2797 dengan standar deviasi 5.9092 ¾ Rata-rata BVS adalah 1459.8790 dengan standar deviasi 301.1529 ¾ Rata-rata PBV adalah 1.0493 dengan standar deviasi 0.4757 ¾ Rata-rata BETA adalah 0.6597 dengan standar deviasi 0.5871

Correlations 1 .057 -.693**-.704** .214 .057 -.664** .875** .279 .834 .003 .002 .427 .835 .005 .000 .295 16 16 16 16 16 16 16 16 16 .057 1 .135 -.014 .546* -.373 .186 -.025 -.074 .834 .619 .960 .029 .155 .490 .928 .784 16 16 16 16 16 16 16 16 16 -.693** .135 1 .866**-.088 -.213 .655**-.782**-.374 .003 .619 .000 .746 .429 .006 .000 .153 16 16 16 16 16 16 16 16 16 -.704**-.014 .866** 1 -.074 -.152 .626**-.793**-.188 .002 .960 .000 .784 .575 .009 .000 .486 16 16 16 16 16 16 16 16 16 .214 .546* -.088 -.074 1 -.707** .309 -.023 .088 .427 .029 .746 .784 .002 .244 .931 .747 16 16 16 16 16 16 16 16 16 .057 -.373 -.213 -.152 -.707** 1 -.459 .310 .134 .835 .155 .429 .575 .002 .074 .243 .622 16 16 16 16 16 16 16 16 16 -.664** .186 .655** .626** .309 -.459 1 -.913**-.115 .005 .490 .006 .009 .244 .074 .000 .671 16 16 16 16 16 16 16 16 16 .875**-.025 -.782**-.793**-.023 .310 -.913** 1 .219 .000 .928 .000 .000 .931 .243 .000 .416 16 16 16 16 16 16 16 16 16 .279 -.074 -.374 -.188 .088 .134 -.115 .219 1 .295 .784 .153 .486 .747 .622 .671 .416 16 16 16 16 16 16 16 16 16 Pearson Co Sig. (2-tailed N Pearson Co Sig. (2-tailed N Pearson Co Sig. (2-tailed N Pearson Co Sig. (2-tailed N Pearson Co Sig. (2-tailed N Pearson Co Sig. (2-tailed N Pearson Co Sig. (2-tailed N Pearson Co Sig. (2-tailed N Pearson Co Sig. (2-tailed N HRGS GPM OPM NPM EPS PER BVS PBV BETA

RGSHMGPM OPM NPM EPS PER BVS PBV BETA

Correlation is significant at the 0.01 level (2-tailed). **.

Correlation is significant at the 0.05 level (2-tailed). *.

PENUTUP

KesimpulanBerdasarkan pembasahan dan uraian pada bab-bab sebelumnya maka penulis, menarik kesimpulan yaitu :

1. Hasil pengujian statistik hipotesis 1 menunjukkan bahwa secara bersama-sama faktor fundamental dan resiko sistematik berpengaruh secara bersama-sama terhadap harga saham dari uji ANOVA atau F test, didapat F hitung 9.044 dengan tingkat signifikansi 0,004. Karena probabilitas (0,004) jauh lebih kecil dari 0,05, maka dapat dikatakan bahwa GPM, NPM, OPM, NPM, EPS, PER, BVS, PBV, BETA secara bersama-sama berpengaruh terhadap harga saham.

2. Hasil pengujjian statistik hipotesis 2 menunjukkan bahwa dengan tingkat signifikansi α = 5% dengan degree of freedom n-1 (15), maka didapat t table sebesar 1.753, sehingga dari 8 variabel yang ada, hanya variabel BVS =2.375 dan PBV 4.044 yang mempunyai t hitung > t tabel yang berarti mempunyai pengaruh yang signifikan terhadap harga saham. Sedangkan untuk variabel lainnya yaitu GPM, NPM, OPM, EPS, PER, dan BETA memiliki t hitung < t tabel yang berarti tidak mempunyai pengaruh yang signifikan secara parsial.

Saran-saran

1. Diharapkan penelitian ini dapat dijadikan sebagai alat bantu bagi investor atau masyarakat yang ingin menginvestasikan dananya dipasar modal dengan melihat hubungan faktor fundamental berupa rasio-rasio keuangan dan risiko sistematik berupa beta, terhadap harga saham suatu perusahaan.

2. Pada penelitian ini selanjutnya, diharapkan ditambahnya variabel-variabel yang belum terdapat pada penelitian ini sehingga dapat lebih berguna bagi investor maupun masyarakat.

DAFTAR PUSTAKA

Ahmad, Kamarudin. Dasar-dasar Manajemen Investasi . Cetakan Kedua.Jakarta: Rineka Cipta. Agustus 2004.

Budiarto, Arief dan Zaki Baridwan. 1999. Pengaruh Pengumuman Right

Issue terhadap Tingkat Keuntungan dan Likuiditas Saham di Bursa Efek Jakarta Periode 1994 – 1996.

Dahlan, Siamat. 1999, Manajemen Lembaga Keuangan, edisi 2, Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Gill, James O & Moira Chatton. 2003. Memahami Laporan Keuangan :

Memanfaatkan Informasi Keuangan untuk mengendalikan bisnis anda. Jakarta

Haugen, Robert A. 1993, Modern Investment Theory, 3rd

ed, New Jersey :

Prentice Hall.

Suad, Husnan dan Pudjiastuti. 1994. Dasar Manajemen Keuangan Edisi 1, Yogyakarta : Unit Penerbit dan Percetakan AMP YKPN.

Suad, Husnan. 2001. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga, Yogyakarta : Unit Penerbit dan Percetakan AMP YKPN.

Keown, et al. 1999, Basic Financial Management, 8th ed, New Jersey: Prentice Hall International, Inc.

Miswanto dan Edi Widodo. 1998. Manajeman Keuangan I., Jakarta : Gunadarma.

Sawidji, Widoatmodjo. 2000, Cara Sehat Investasi Di Pasar Modal, Edisi

2000, Jakarta : Yayasan MPU Ajar Artha

Tandelilin Eduardus. 2001. Analisis dan Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE.

http://www.idx.co.id

http://www.bapepam.go.id

http://www.belajarforex.com