Analisis Whistle Blowing System pada PT ANTAM (Persero) Tbk

Dano Fotonni dan Siti Nurwahyuningsih HarahapDepartemen Akuntansi, Fakultas Ekonomi, Universitas Indonesia, Depok 16424, Indonesia

E-mail: [email protected]

Abstrak

Penelitian ini bertujuan untuk menganalisis penerapan whistle blowing system pada PT ANTAM (Persero) Tbk berdasarkan persepsi pegawai. Whistle blowing system merupakan salah satu alat deteksi yang dapat mengungkapkan tindakan pelanggaran. Penelitian ini merupakan penelitian deskriptif dengan metode kualitatif. Penelitian ini berfokus pada perlindungan kepada whistleblower, mekanisme pelaporan pelanggaran, penyusunan ketentuan whistle blowing, reward, sikap organisasi, serta karakteristik whistleblower. Berdasarkan hasil penelitian, ditemukan bahwa secara garis besar PT ANTAM (Persero) Tbk telah melaksanakan whistle blowing

system dengan baik. Namun terdapat beberapa kekurangan yaitu sosialisasi belum merata, terdapat beberapa

kendala terkait pelaksanaan whistle blowing system, perlunya keterangan perlindungan whistleblower yang lebih jelas dan detail, belum berjalannya sistem reward, serta diperlukannya sikap dan komitmen pegawai yang lebih baik dalam melaporkan tindak pelanggaran.

Analysis of Whistle Blowing System in PT ANTAM (Persero) Tbk Abstract

This study aims to analyze the implementation of whistle blowing system in PT ANTAM (Persero) Tbk from employees’ perspective. Whistle blowing system is one of fraud detection tools. This study is descriptive and use qualitative method. Focus of this study are whistleblower’s protection law, the mechanism of fraud reporting system, whistle blowing requirement, reward, organization’s support, and whistleblower characteristics. This study finds that, PT ANTAM (Persero) Tbk has been implementing whistle blowing system as good. But there’s still a few problem appears, which includes unevenly distributed information of whistle blowing system, whistle blowing implementation constraints, the needs of whistleblower’s law clarity and detail, reward system not yet implemented, and better employees commitment to whistle the blow.

Keywords: fraud detection; corporate governance; whistle blowing system

1. Pendahuluan

Perkembangan dunia bisnis menuntut semua perusahaan untuk mengelola kebijakan dan kegiatan operasionalnya dengan baik. Salah satu sistem pengelolaan yang dapat dipilih adalah menerapkan tata kelola perusahaan yang akan menuntun perusahaan mencapai tujuan dan mengawasi kinerja perusahaan (OECD, 1999). Tata kelola perusahaan adalah sistem dimana perusahaan diarahkan dan dikendalikan (Cadbury Committee, 1992). Penerapan tata kelola perusahaan yang baik akan memberikan keuntungan bagi perusahaan melalui akses yang lebih besar ke pembiayaan, biaya modal yang lebih rendah, kinerja perusahaan yang lebih baik, dan perlakuan yang lebih baik kepada semua stakeholders (Claessens, 2003).

Salah satu hal yang harus diperhatikan dan diantisipasi oleh tiap perusahaan adalah risiko, dan perusahaan harus melakukan manajemen risiko agar tujuan perusahaan dapat tercapai (KNKG, 2008). Salah satu risiko yang harus diantisipasi oleh tiap perusahaan yaitu risiko terjadinya fraud dan tiap perusahaan memiliki risiko pelanggaran spesifik yang berbeda dengan perusahaan lain (ACFE, 2012). ACFE (2012) mendefinisikan secara umum bahwa

fraud adalah tiap usaha untuk memperdaya pihak lain untuk memperoleh keuntungan.

Pelanggaran yang terjadi dalam perusahaan akan mempengaruhi kinerja perusahaan yang bersangkutan (LPSK, 2011). Pelanggaran ini perlu untuk dicegah dan diminimalisir agar dampak dan kerugian yang ditimbulkan menjadi sekecil mungkin (Grant Thornton, 2006). Deteksi dini (early warning system) dari pelanggaran menjadi sangat penting agar perusahaan dapat segera mendeteksi pelanggaran sebelum permasalahan ini meluas (NAO, 2014). Berdasarkan hasil kajian ACFE (2014) diketahui bahwa deteksi dini fraud mayoritas berasal dari pengaduan internal dan eksternal organisasi seperti laporan pegawai, konsumen, pemasok, maupun sumber lainnya. Salah satu upaya deteksi seperti yang diungkapkan oleh Rubinstein (2008), yang berasal dari pengaduan internal maupun eksternal organisasi, dinamakan whistle blowing. Whistle blowing merupakan salah satu komponen dari praktik tata kelola perusahaan yang baik (PwC, 2012).

Berdasarkan catatan KNKG yang tercantum dalam LPSK (2011), latar belakang dibangunnya

whistle blowing system (WBS) salah satunya berdasarkan hasil survei yang dilakukan oleh

Institute of Bussiness Ethics (2007) yang menyimpulkan bahwa satu di antara empat pegawai mengetahui kejadian pelanggaran. Akan tetapi lebih dari separuh (52%) yang mengetahui terjadinya pelanggaran tersebut tetap diam dan tidak berbuat sesuatu. Menurut catatan KNKG, sistem ini diharapkan dapat bekerja secara efektif, transparan, dan bertanggung jawab sehingga dapat meningkatkan partisipasi pegawai untuk melaporkan pelanggaran. Selain itu WBS juga penting untuk memelihara budaya kerja yang sehat dan organisasi yang efisien (NAO, 2014). Peningkatan terus menerus dalam persentase pelanggaran yang dapat dideteksi melalui sistem pengaduan menunjukkan pentingnya sistem ini (PwC, 2012).

Berdasarkan penjabaran pentingnya penerapan WBS, penulis tertarik untuk meneliti bagaimana penerapan WBS di suatu perusahaan. Penulis melakukan studi kasus penerapan WBS di PT ANTAM (Persero) Tbk yang merupakan perusahaan BUMN di bidang pertambangan. Pemilihan PT ANTAM (Persero) Tbk sebagai objek penelitian dikarenakan ANTAM dikenal telah mengimplementasikan praktik Good Corporate Governance dengan baik. Hal ini dibuktikan dengan beberapa penghargaan yang diraih ANTAM di bidang tata

kelola perusahaan seperti meraih predikat perusahaan Sangat Terpercaya selama enam tahun berturut-turut pada ajang Corporate Governance Perception Index (CGPI) Award 2014, Best

State Owned Enterprise pada ajang The 6th Indonesian Institute for Corporate Directorship (IICD) Corporate Governance Conference and Award 2014, dan beberapa penghargaan lainnya. Selain itu PT ANTAM (Persero) Tbk telah memiliki WBS yang sudah berjalan mulai tahun 2010 berdasarkan Surat Keputusan Dewan Komisaris ANTAM No.1/SK.BOC/I/2010 tentang Pedoman Prosedur Penanganan Pelanggaran.

Penelitian sebelumnya mengenai studi kasus praktik WBS di suatu perusahaan pernah dilakukan oleh Amanda (2013) yang merujuk kepada ketentuan pelaksanaan WBS yang efektif dari Surat Edaran Bank Indonesia No.13/28/DPNP Perihal Penerapan Strategi Anti

Fraud bagi Bank Umum, Pedoman KNKG mengenai WBS, dan penelitian Near dan Miceli

(1995). Pada penelitian tersebut, Amanda (2013) menganalisis praktik WBS di Bank Syariah Mandiri berdasarkan persepsi pegawai dengan menggunakan jenis penelitian deskriptif dan metode penelitian kualitatif untuk menggali efektivitas WBS di Bank Syariah Mandiri.

Sedangkan pada penelitian ini, jenis dan metode penelitian sama dengan penelitian terdahulu. Metode pengumpulan data juga sama yaitu dengan menyebarkan kuesioner dan melakukan wawancara. Perbedaan terletak pada perusahaan yang menjadi objek studi kasus dan industri dari perusahaan tersebut. Hal ini mempengaruhi penentuan panduan best practice yang digunakan sebagai referensi analisis. Dengan demikian, berdasarkan uraian di atas, tujuan penelitian ini adalah untuk mengetahui baik tidaknya penerapan praktik WBS pada PT ANTAM (Persero) Tbk berdasarkan persepsi pegawai. Sebagai pengembangan penelitian, juga akan dianalisis mengenai persepsi pegawai terkait upaya PT ANTAM (Persero) Tbk dalam meningkatkan kepatuhan kode etik pegawai dan pendeteksian pelanggaran melalui WBS. Pada penelitian ini penulis juga mencoba untuk memberikan saran perbaikan WBS di ANTAM baik bersumber dari teori maupun dari pendapat para responden kuesioner.

2. Tinjauan Teoritis

Menurut ACFE (2012), istilah fraud mencakup banyak bentuk dari misconduct atau perbuatan menyimpang. Pada penggunaan secara umum, fraud adalah tiap usaha untuk mencurangi pihak lain untuk mendapatkan keuntungan. Menurut Tuanakotta (2012), kecurangan merupakan suatu perbuatan melawan hukum yang yang dilakukan oleh orang-orang dari dalam maupun luar organisasi, dengan maksud untuk mendapatkan keuntungan pribadi

dan/atau kelompoknya, yang secara langsung merugikan pihak lain. Menurut LPSK (2011), yang disebut sebagai pelanggaran adalah perbuatan yang melanggar peraturan perundang-undangan, peraturan/standar industri terkait dan peraturan internal organisasi, serta dapat dilaporkan. Aktivitas-aktivitas yang termasuk dalam aktivitas pelanggaran adalah:

a. Melanggar peraturan perundang-undangan. b. Melanggar kode etik perusahaan.

c. Melanggar prinsip akuntansi yang berlaku umum.

d. Melanggar kebijakan dan prosedur operasional perusahaan, ataupun kebijakan, prosedur, peraturan lain yang dianggap perlu oleh perusahaan.

e. Tindakan kecurangan lain yang dianggap perlu oleh perusahaan.

f. Tindakan kecurangan lainnya yang dapat menimbulkan kerugian finansial ataupun non finansial.

g. Tindakan yang membahayakan keselamatan kerja.

Whistle blowing system (WBS) menurut pedoman KNKG (2008) merupakan sebuah sistem

pengungkapan tindakan pelanggaran, perbuatan melawan hukum, perbuatan tidak etis, tidak bermoral, atau perbuatan lain yang dapat merugikan organisasi maupun pemangku kepentingan, yang dilakukan oleh pegawai atau pimpinan organisasi. Sedangkan menurut Near dan Miceli (1995) WBS adalah “disclosure by organization members (former or

current) of illegal, immoral, or illegitimate practices under the control of their employers, to persons or organizations that may be able to affect action”. Definisi ini dapat diartikan

sebagai pengungkapan yang dilakukan oleh anggota organisasi (baik yang sudah keluar maupun yang masih bekerja di perusahaan) atas perbuatan ilegal, tidak bermoral, atau tidak sesuai hukum di bawah pengawasan pemberi kerja, kepada orang atau organisasi yang dapat menindaklanjuti tindakan-tindakan tersebut.

Manfaat dari penerapan WBS adalah agar tercipta sistem deteksi dini (early warning system) dari pelanggaran (Rubinstein, 2008). Sistem ini menjadi suatu hal yang sangat penting dilakukan agar pelanggaran dapat segera ditemukan dan ditindaklanjuti. Hal ini diperkuat oleh pernyataan pedoman KNKG (2008), dimana WBS merupakan suatu hal yang sangat penting untuk diimplementasikan dalam suatu organisasi, karena dapat mendeteksi lebih dini masalah yang mungkin muncul akibat terjadinya pelanggaran. Selain itu sistem ini juga akan meningkatkan kebersediaan saksi dalam melaporkan pelanggaran, memberikan kesempatan kepada organisasi untuk menyelesaikan kasus pelanggaran secara internal, serta mengurangi risiko yang dapat diterima organisasi akibat suatu pelanggaran.

LPSK (2011) memiliki pedoman mengenai praktik WBS yang baik. Praktik WBS yang baik harus memuat:

a. Komitmen Perusahaan dan Pegawai

Dalam mempraktikkan WBS diperlukan adanya pernyataan komitmen kesediaan dari seluruh pegawai untuk melaksanakan sistem ini. Pegawai dituntut berpartisipasi aktif untuk ikut melaporkan bila menemukan adanya pelanggaran. Perusahaan juga harus memiliki komitmen untuk membuat kebijakan perlindungan pelapor. Perusahaan harus menjelaskan secara tegas saluran pelaporan yang tersedia untuk melaporkan pelanggaran yang terjadi. Selain itu juga harus ada pernyataan bahwa semua laporan pelanggaran akan dijamin kerahasiaan dan keamanannya oleh perusahaan.

b. Komitmen Perusahaan untuk Melindungi dan Menindaklanjuti Laporan Whistleblower Laporan-laporan dari para whistleblower harus segera ditindaklanjuti dengan penelitian dan investigasi. Bahkan dalam kondisi tertentu perusahaan harus berkomitmen untuk melindungi whistleblower yang terancam jiwa, harta benda, dan pekerjaannya.

c. Mekanisme Penyampaian Laporan Pelanggaran • Infrastruktur dan Mekanisme Penyampaian Laporan

Perusahaan harus menyediakan saluran khusus yang digunakan untuk menyampaikan laporan pelanggaran, baik itu berupa email khusus, kotak pos khusus, ataupun saluran telepon khusus. Informasi mengenai adanya saluran ini dan prosedur penggunaannya haruslah diinformasikan secara luas ke seluruh pegawai.

• Kerahasiaan

Informasi dan identitas pelapor pelanggaran dibatasi hanya pada petugas perlindungan pelapor dan berkasnya disimpan di tempat yang aman. Pelapor anonim diperbolehkan dan tidak ada diskriminasi untuk menindaklanjuti laporan dari pelapor anonim.

• Kekebalan Administratif

Perusahaan mengembangkan budaya yang mendorong pegawai untuk berani melaporkan tindakan pelanggaran yang diketahuinya. Hal ini dilakukan dengan memberikan kekebalan atas sanksi administratif kepada pelapor yang beritikad baik. • Komunikasi dengan Pelapor

Komunikasi dengan pelapor dilakukan melalui satu petugas, yaitu petugas WBS yang menerima pelaporan pelanggaran. Dalam hal ini pelapor akan memperoleh informasi mengenai penanganan kasus yang dilaporkannya, apakah ditindaklanjuti atau tidak.

• Investigasi

Investigasi dapat dilakukan untuk menindaklanjuti pelaporan pelanggaran. Investigasi ini dilakukan oleh petugas sub unit investigasi. Dalam kasus yang serius dan sensitif, perlu dipertimbangkan untuk menggunakan investigator/auditor eksternal yang independen dalam melakukan investigasi laporan pelanggaran tersebut.

• Mekanisme Pelaporan

Mekanisme pelaporan internal sistem pelaporan pelanggaran dirancang sedemikian rupa, sehingga dapat memastikan bahwa:

§ semua pelanggaran yang telah dilaporkan dan diverifikasi tertangani dengan baik § pelanggaran yang berulang dan sistemik telah dilaporkan kepada pejabat terkait yang

mempunyai kewenangan untuk melakukan perbaikan.

3. Metode Penelitian

Penelitian ini merupakan penelitian studi kasus terhadap praktik WBS di PT ANTAM (Persero) Tbk dan upaya perusahaan dalam meningkatkan kepatuhan kode etik pegawai dan pendeteksian pelanggaran melalui WBS. Penelitian ini difokuskan untuk menganalisis praktik WBS di ANTAM dari persepsi pelapor internal yaitu pegawai ANTAM. Jenis penelitian yang dilakukan adalah penelitian deskriptif. Metode yang digunakan adalah metode kualitatif, yaitu analisis data atau informasi yang bersifat deskriptif dan belum dapat dikuantifikasi. Analisis data kualitatif tersebut bertujuan untuk membuat kesimpulan yang valid dari data yang telah dikumpulkan (Sekaran & Bougie, 2013).

Jenis data yang dibutuhkan terdiri dari data primer dan data sekunder. Data primer yang dikumpulkan bersumber dari wawancara dan penyebaran kuesioner. Wawancara dilakukan terhadap perwakilan dari Departemen Implemetasi GCG PT ANTAM (Persero) Tbk, dimana WBS merupakan bagian dari implementasi GCG sehingga narasumber cukup memahami terkait WBS dalam perusahaan. Wawancara ini dimaksudkan untuk menggali lebih dalam informasi yang belum tersedia pada data sekunder. Sedangkan kuesioner digunakan untuk mendapatkan informasi mengenai praktik WBS di PT ANTAM (Persero) Tbk menurut persepsi pegawai dan pendapat mereka mengenai WBS yang ideal. Kuesioner diadaptasi dari penelitian Amanda (2013), dimana kuesioner tersebut disusun berdasarkan ketentuan pelaksanaan WBS yang efektif dari Surat Edaran Bank Indonesia No. 13/28/DPNP Perihal Penerapan Strategi Anti Fraud bagi Bank Umum, Pedoman KNKG mengenai WBS, dan penelitian Near dan Miceli (1995). Untuk kepentingan penelitian, kuesioner telah disesuaikan

dengan kondisi objek penelitian dan kebutuhan penulis. Penyesuaian ini antara lain terkait jalur pelaporan pelanggaran sesuai dengan ANTAM, pertanyaan tentang penggunaan jalur pelaporan lain yang akan digunakan penulis sebagai saran, dan tidak digunakannya referensi dari Bank Indonesia karena hal ini hanya berlaku untuk Bank Umum.

Sampel penelitian dipilih dengan menggunakan metode purposive sampling, dimana penelitian tidak dilakukan pada seluruh populasi, namun terfokus pada target yang dianggap paling sesuai dengan kriteria tertentu dan tujuan penelitian. Responden yang dijadikan sampel untuk kuesioner merupakan pegawai PT ANTAM (Persero) Tbk setingkat Manajer dan Non Manajer dari beberapa divisi. Responden tersebut dipilih karena dianggap mengetahui permasalahan terkait penerapan WBS di PT ANTAM (Persero) Tbk, serta dianggap dapat mewakili pegawai lain dalam memberikan pendapat mengenai WBS yang telah diterapkan oleh perusahaan. Sampel penelitian dibatasi hanya pegawai tetap PT ANTAM (Persero) Tbk pada kantor pusat ANTAM di Jl. Letjen TB Simatupang No.1 Lingkar Selatan, Tanjung Barat, Jakarta Selatan saja karena keterbatasan waktu dan sumber daya penelitian.

Analisis penelitian akan menggunakan analisis studi kasus yang menggambarkan dua profil responden kuesioner yaitu pegawai setingkat Manajer dan Non Manajer. Berdasarkan analisis terhadap hasil wawancara dan kuesioner, nantinya akan didapat kesimpulan mengenai kesesuaian antara penerapan WBS di PT ANTAM (Persero) Tbk dengan best practice WBS yang ada dan bagaimana upaya perusahaan dalam meningkatkan kepatuhan kode etik pegawai dan pendeteksian pelanggaran melalui WBS berdasarkan persepsi pegawai.

4. Hasil dan Pembahasan Penelitian

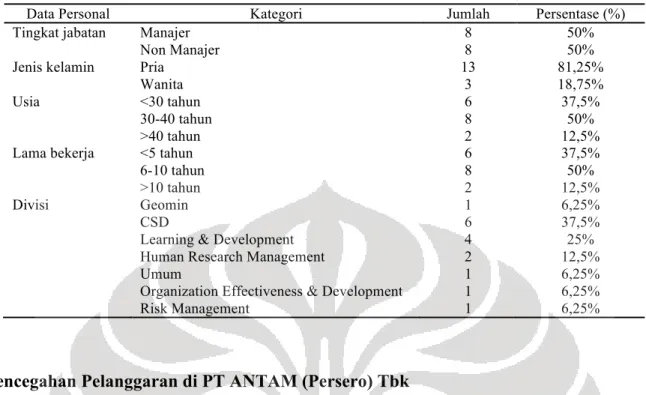

Penyebaran kuesioner penelitian dibantu oleh Divisi Learning and Development, begitupun juga penentuan siapa saja responden penelitian. Pada akhirnya respon kuesioner yang dapat diperoleh penulis adalah sebanyak 16 responden di Kantor Pusat PT ANTAM (Persero) Tbk. Tabel 1 menunjukkan bahwa jumlah responden untuk tingkat Manajer dan Non Manajer berjumlah sama yaitu sebanyak 8 responden. Mayoritas responden adalah pria, berusia di bawah 40 tahun, dan telah bekerja kurang dari 10 tahun. Asal divisi dari responden cukup tersebar, namun divisi dengan jumlah responden terbanyak adalah divisi CSD dan Learning and Development.

Tabel 1. Gambaran Umum Responden Penelitian

Data Personal Kategori Jumlah Persentase (%)

Tingkat jabatan Manajer 8 50%

Non Manajer 8 50%

Jenis kelamin Pria 13 81,25%

Wanita 3 18,75%

Usia <30 tahun 6 37,5%

30-40 tahun 8 50%

>40 tahun 2 12,5%

Lama bekerja <5 tahun 6 37,5%

6-10 tahun 8 50%

>10 tahun 2 12,5%

Divisi Geomin 1 6,25%

CSD 6 37,5%

Learning & Development 4 25%

Human Research Management 2 12,5%

Umum 1 6,25%

Organization Effectiveness & Development 1 6,25%

Risk Management 1 6,25%

Pencegahan Pelanggaran di PT ANTAM (Persero) Tbk

Risiko pelanggaran dalam perusahaan harus selalu diturunkan bahkan dicegah. Dalam melakukan langkah pencegahan, perusahaan harus memberikan pemahaman kepada pegawai mengenai pelanggaran, kode etik, dan prosedur yang ada untuk melaporkan pelanggaran tersebut. Berdasarkan jawaban responden, terdapat 12 dari total 16 orang responden yang menyatakan pernah atau paling tidak satu kali mengikuti pelatihan formal tentang prosedur pelaporan WBS, dimana seluruh responden setingkat Manajer pernah mengikuti pelatihan dan hanya setengah dari responden Non Manajer yang pernah mengikuti pelatihan.

Dalam penyediaan catatan tertulis mengenai kode etik yang dapat dibaca oleh pegawai, terdapat 9 responden yang mengatakan bahwa PT ANTAM (Persero) Tbk telah menyediakan lebih dari dua buku atau catatan tertulis dan 6 responden menyatakan telah tersedia satu atau dua catatan tertulis. Sedangkan dalam memberikan pemahaman kepada pegawai terkait jenis-jenis pelanggaran melalui media komunikasi atau publikasi, terdapat 2 orang responden Non Manajer yang menyatakan tidak tersedia sama sekali publikasi. Sedangkan responden lainnya menjawab telah tersedia media publikasi mengenai jenis-jenis pelanggaran.

Fakta-fakta tersebut memperlihatkan bahwa PT ANTAM (Persero) Tbk telah melakukan upaya untuk meningkatkan pemahaman pegawai terkait kode etik, pelanggaran, dan prosedur pelaporan pelanggaran, namun masih terdapat beberapa aspek yang belum maksimal. Selalu ada pegawai Non Manajer yang merasa tidak pernah sama sekali mengikuti pelatihan formal dan tidak tersedia informasi mengenai kode etik maupun pelanggaran, sedangkan semua

pegawai Manajer menyatakan hal yang berbeda. Hal ini mengindikasikan bahwa upaya yang dilakukan perusahaan baru diterima oleh sebagian pegawai saja dan belum secara maksimal dilaksanakan maupun dikomunikasikan hingga struktur paling rendah di perusahaan.

Selain itu sebagai upaya meningkatkan pemahaman pegawai terkait WBS, perusahaan harus melakukan sosialisasi terkait WBS. Berdasarkan data yang diperoleh, diketahui sebanyak 14 orang responden telah menerima sosialisasi formal terkait WBS melalui memo, buletin, code

of conduct, portal maupun website perusahaan. Selain itu, 10 dari 14 orang responden ini

menyatakan telah memahaminya sehingga bisa dikatakan PT ANTAM (Persero) Tbk telah melakukan sosialisasi dengan baik. Kemudian sosialisasi informal yang dilakukan melalui

email, poster, serta pertemuan tatap muka juga telah dilakukan oleh PT ANTAM (Persero)

Tbk walaupun terbilang belum merata. Hal tersebut tercermin dari adanya responden yang memilih pilihan jawaban ‘tidak ada’ yaitu sebanyak 5 orang dari 16 responden penelitian. Sehingga dapat disimpulkan bahwa sosialisasi WBS telah terlaksana namun masih belum merata terutama dalam sosialisasi informal.

Pelaksanaan Whistle Blowing System di PT ANTAM (Persero) Tbk

• Perlindungan Kepada Whistleblower a. Kerahasiaan whistleblower terjamin

PT ANTAM (Persero) Tbk telah melaksanakan kerahasiaan identitas pelapor maupun informasi kasus pelanggaran. Pernyataan tersebut didukung oleh adanya upaya ANTAM dalam memberikan pilihan bagi whistleblower untuk menyampaikan pengaduan tanpa menyebutkan identitas (anonim) dalam setiap jalur pelaporan. Ternyata kualitas kerahasiaan informasi tersebut juga dinilai penting bagi pegawai selaku calon whistleblower. Berdasarkan data yang diperoleh, diketahui 9 responden menyatakan bahwa pelaporan dengan tingkat kerahasiaan sangat tinggi seperti identitas anonim sangat penting. Maka dapat dikatakan bahwa kerahasiaan whistleblower di PT ANTAM (Persero) Tbk telah terlaksana dengan baik dan diapresiasi oleh pegawai. Data penelitian juga menunjukkan 5 responden setingkat Manajer menilai pilihan untuk menyamarkan nama tetapi terbuka dalam tingkat jabatan dan divisi merupakan hal yang sangat penting. Namun, pendapat berbeda diberikan oleh responden Non Manajer, dimana 7 orang menilai adanya pilihan untuk menyamarkan nama tetapi terbuka dalam tingkat jabatan dan divisi merupakan hal yang biasa saja dan tidak terlalu penting.

Sehingga dapat disimpulkan bahwa kerahasiaan whistleblower telah terlaksana di PT ANTAM (Persero) Tbk melalui adanya pilihan pelaporan anonim dan mekanisme pelaporan yang relatif lebih aman. Berdasarkan data yang diperoleh, pelaporan anonim merupakan pilihan pelaporan yang dianggap sangat penting bagi pegawai selaku calon

whistleblower dibandingkan pilihan pelaporan lain yang cenderung lebih terbuka.

Keharusan memberikan identitas lengkap pun dinilai sangat penting oleh hanya 4 orang dari 16 responden setingkat Manajer dan Non Manajer.

b. Perlunya penyampaian perlindungan whistleblower yang lebih jelas

Berdasarkan data yang diperoleh, diketahui perlindungan whistleblower di PT ANTAM (Persero) Tbk selama ini belum dipublikasikan secara detail. Perlindungan yang dimaksud yaitu keyakinan terlindungi dari sanksi administratif, perlindungan dari berbagai ancaman, memberikan jasa konsultasi psikologis bagi whistleblower, serta memberi bantuan hukum seperti konsultasi hukum maupun bekerjasama dengan polisi dalam menyikapi berbagai ancaman serius yang dihadapi (Amanda, 2013). Hingga saat ini, perlindungan bagi whistleblower di PT ANTAM (Persero) Tbk yaitu adanya perlindungan hukum bagi pihak-pihak yang berpartisipasi dalam pelaporan pelanggaran. Berdasarkan data penelitian, terdapat 15 dari 16 orang responden yang menilai perlindungan whistleblower yang berstatus pegawai tetap merupakan hal yang sangat penting. Sebanyak 14 orang responden menilai komitmen PT ANTAM (Persero) Tbk dalam melindungi whistleblower berstatus pegawai tetap dari ancaman berbagai pihak merupakan hal yang sangat penting. Kemudian ketersediaan perlindungan bagi pegawai yang berstatus pegawai tidak tetap dan outsource, whistleblower eksternal, keluarga

whistleblower, dan mantan pegawai berturut-turut dinilai sangat penting oleh 14 orang,

13 orang, 15 orang, dan 11 orang responden.

Sehingga dapat disimpulkan bahwa perlindungan whistleblower yang dianggap paling penting bagi pegawai PT ANTAM (Persero) Tbk dan diurutkan berdasarkan persentasenya, yaitu perlindungan bagi keluarga whistleblower, pegawai tetap, pegawai tidak tetap dan outsource, whistleblower eksternal, dan mantan pegawai.

• Sistem Pelaporan dan Mekanisme Tindak Lanjut Pelaporan Pelanggaran a. Pemahaman terkait tata cara pelaporan WBS belum merata

PT ANTAM (Persero) Tbk telah melakukan sosialisasi terkait tata cara pelaporan WBS. Sosialisasi tersebut dibagi dalam dua bentuk yaitu sosialisasi rutin dan sosialisasi tidak

rutin. Semua sosialisasi ini bertujuan untuk mengkomunikasikan sistem pelaporan pelanggaran, mengenalkan bentuk-bentuk pelanggaran, dan mengenalkan kebijakan etika terbaru sehingga pemahaman pegawai dapat lebih ditingkatkan. Data yang diperoleh menunjukkan bahwa upaya sosialisasi dan tingkat pemahaman pelaporan WBS di PT ANTAM (Persero) Tbk untuk responden setingkat Manajer telah dilakukan dengan cukup baik, karena sebanyak 7 orang responden menilai informasi pelaporan melalui semua jalur pelaporan telah tersedia dengan lengkap.

Sedangkan upaya yang dilakukan untuk mensosialisasikan dan meningkatkan pemahaman pelaporan WBS untuk responden setingkat Non Manajer bisa dikatakan lebih buruk dibandingkan upaya yang ditujukan bagi Manajer. Hanya sebanyak 4 orang responden yang merasa informasi terkait prosedur pelaporan melalui email dan kotak pos telah tersedia dengan lengkap, sedangkan untuk jalur pelaporan dengan cara diantar langsung ke kantor dan melalui faks dinilai lengkap oleh hanya 3 dan 1 orang. Bahkan 6 orang responden merasa tidak mendapat informasi sama sekali terkait prosedur pelaporan melalui faks. Sedangkan untuk informasi terkait prosedur pelaporan dengan cara diantar langsung ke kantor, sebanyak 3 responden merasa tidak mendapat informasi sama sekali. Kurangnya pemahaman ini sesuai dengan data yang diperoleh, dimana terdapat 4 orang pegawai setingkat Non Manajer yang tidak pernah sama sekali mendapatkan pelatihan formal tentang prosedur pelaporan pelanggaran. Sehingga dapat disimpulkan bahwa pemahaman terkait tata cara pelaporan WBS yang dilakukan PT ANTAM (Persero) Tbk telah dilaksanakan namun belum secara merata.

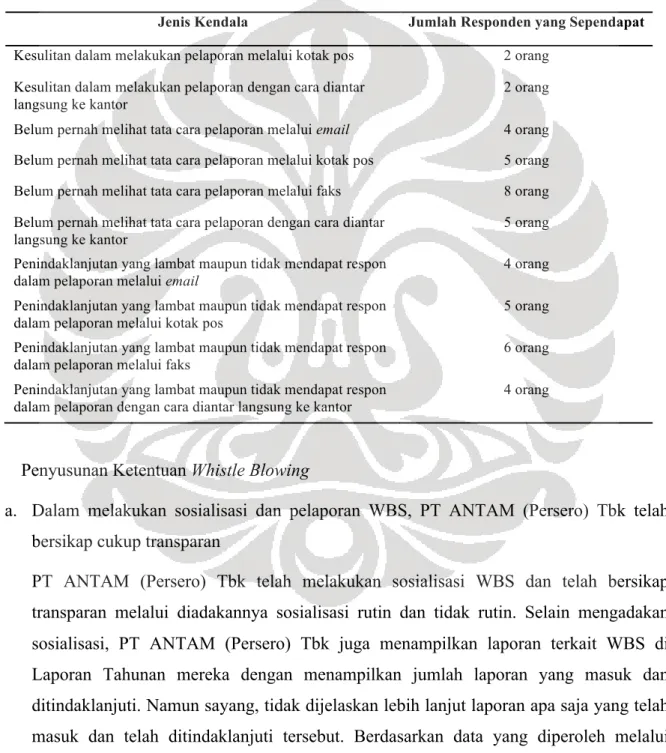

b. Terdapat beberapa kendala dalam pelaporan WBS

Berdasarkan data yang diperoleh terdapat beberapa kendala dalam pelaporan WBS. Terdapat 2 orang responden yang menyatakan masih mengalami kesulitan dalam melakukan pelaporan melalui kotak pos dan diantar langsung ke kantor. Kendala lainnya yaitu banyak responden yang belum pernah melihat tata cara pelaporan pada tiap jalur pelaporan. Rinciannya yaitu 4 orang belum pernah melihat tata cara pelaporan melalui email. Sedangkan untuk kotak pos dan diantar langsung ke kantor sebanyak 5 orang. Jalur pelaporan melalui faks nampaknya menjadi jalur yang paling jarang digunakan dengan adanya 8 orang yang mengaku belum pernah melihat pelaporan melalui jalur tersebut. Dari responden yang mengaku belum pernah melihat tata cara pelaporan, mayoritas adalah pegawai Non Manajer. Hal ini menunjukkan bahwa sosialisasi tata cara pelaporan masih kurang merata.

Kendala yang lain yaitu masih adanya penindaklanjutan laporan yang lambat maupun tidak mendapat respon sama sekali dari manajemen. Terdapat paling tidak 4 orang responden yang menyatakan penindaklanjutan laporan dari semua jalur pelaporan masih lambat atau bahkan tidak mendapat respon sama sekali. Pelaporan melalui faks menjadi jalur pelaporan yang perlu disoroti karena terdapat 6 orang responden yang menyatakan penindaklanjutannya lambat maupun tidak mendapat respon sama sekali.

Tabel 2. Data Kendala Whistle Blowing System

Jenis Kendala Jumlah Responden yang Sependapat

Kesulitan dalam melakukan pelaporan melalui kotak pos 2 orang

Kesulitan dalam melakukan pelaporan dengan cara diantar langsung ke kantor

2 orang

Belum pernah melihat tata cara pelaporan melalui email 4 orang

Belum pernah melihat tata cara pelaporan melalui kotak pos 5 orang

Belum pernah melihat tata cara pelaporan melalui faks 8 orang

Belum pernah melihat tata cara pelaporan dengan cara diantar langsung ke kantor

5 orang Penindaklanjutan yang lambat maupun tidak mendapat respon

dalam pelaporan melalui email

4 orang Penindaklanjutan yang lambat maupun tidak mendapat respon

dalam pelaporan melalui kotak pos

5 orang Penindaklanjutan yang lambat maupun tidak mendapat respon

dalam pelaporan melalui faks

6 orang Penindaklanjutan yang lambat maupun tidak mendapat respon

dalam pelaporan dengan cara diantar langsung ke kantor

4 orang

• Penyusunan Ketentuan Whistle Blowing

a. Dalam melakukan sosialisasi dan pelaporan WBS, PT ANTAM (Persero) Tbk telah bersikap cukup transparan

PT ANTAM (Persero) Tbk telah melakukan sosialisasi WBS dan telah bersikap transparan melalui diadakannya sosialisasi rutin dan tidak rutin. Selain mengadakan sosialisasi, PT ANTAM (Persero) Tbk juga menampilkan laporan terkait WBS di Laporan Tahunan mereka dengan menampilkan jumlah laporan yang masuk dan ditindaklanjuti. Namun sayang, tidak dijelaskan lebih lanjut laporan apa saja yang telah masuk dan telah ditindaklanjuti tersebut. Berdasarkan data yang diperoleh melalui responden setingkat Non Manajer, diketahui hampir tidak ada penyalahgunaan wewenang yang dilakukan oleh atasan tidak langsung maupun atasan langsung, tetapi

menurut responden Manajer kadang-kadang terdapat penyalahgunaan wewenang yang dilakukan oleh rekan kerja setingkat. Perbedaan pendapat ini dapat menunjukkan kurangnya transparansi pengungkapan penyalahgunaan wewenang yang dilakukan oleh Non Manajer. Sehingga dapat disimpulkan bahwa transparansi PT ANTAM (Persero) Tbk dalam melakukan sosialiasi dan pelaporan WBS telah dilakukan dengan cukup baik namun sayang masih belum diperjelas mengenai kasus apa saja yang telah ditangani. Namun data yang diperoleh menggambarkan kurangnya transparansi secara internal, terutama bagi pegawai setingkat Non Manajer.

b. Mekanisme pelaporan WBS dilaksanakan dengan baik dan diawasi oleh Dewan Komisaris PT ANTAM (Persero) Tbk

Mekanisme pelaporan WBS di PT ANTAM (Persero) Tbk telah dilaksanakan dengan baik sesuai dengan ketentuan pelaporan yang ada. Meskipun terdapat beberapa kendala, namun WBS di PT ANTAM (Persero) Tbk telah berjalan dengan lancar dan belum ada kendala yang memberi dampak sangat signifikan. Pengawasan dilakukan langsung oleh Dewan Komisaris sehingga tercipta pengawasan yang maksimal atas pelaksanaan WBS. • Reward

Dalam Pedoman dan Prosedur Penanganan Pelaporan Pelanggaran PT ANTAM (Persero) Tbk, dijelaskan adanya kemungkinan perusahaan memberikan penghargaan kepada pelapor atas pelanggaran yang dapat dibuktikan dan menyelamatkan aset dan keuangan perusahaan.

a. Program pemberian reward masih belum berjalan

PT ANTAM (Persero) Tbk memiliki program pemberian reward atau apresiasi kepada

whistleblower sebagai salah satu upaya untuk meningkatkan perhatian terhadap

pelanggaran. Hal ini tertulis dalam code of conduct perusahaan. Namun sayang program ini masih belum pernah diimplementasikan oleh manajemen.

b. Pegawai masih menginginkan adanya pemberian reward

Berdasarkan data yang telah dihimpun, diketahui bahwa menurut responden setingkat Manajer, penghargaan berupa pengakuan lisan dari atasan merupakan penghargaan yang paling diinginkan yaitu oleh 6 orang responden. Sedangkan bentuk reward lainnya yang cukup diinginkan oleh responden setingkat Manajer adalah penghargaan berupa uang tunai, penghargaan tertulis, dan promosi jabatan. Sedangkan penghargaan dalam bentuk suvenir adalah yang paling tidak diinginkan oleh responden setingkat Manajer.

Sedangkan untuk responden setingkat Non Manajer, ternyata penghargaan yang paling diinginkan sama dengan Manajer yaitu pengakuan lisan dari atasan dengan 5 orang sangat menginginkannya. Lalu disusul oleh keinginan untuk mendapatkan promosi jabatan, piagam atau sertifikat, dan uang. Pada posisi terakhir adalah pemberian suvenir dimana hanya 3 orang yang menganggapnya sangat penting. Melihat dari data yang didapat, responden masih menginginkan atau setidaknya mau menerima reward yang diberikan oleh perusahaan jika mereka menjadi pelapor tindakan pelanggaran. Jika PT ANTAM (Persero) Tbk ingin mengimplementasikan sistem reward ini, alangkah baiknya reward yang diberikan dalam bentuk pengakuan lisan dari atasan. Reward lain yang bisa dipilih adalah uang, piagam atau sertifikat, dan promosi jabatan.

• Sikap Organisasi

a. Pelaksanaan kontrol di PT ANTAM (Persero) Tbk telah dijalankan dengan baik

Berdasarkan data yang diperoleh, diketahui bahwa kontrol PT ANTAM (Persero) Tbk atas SOP, kontrol khusus dalam mencegah pelanggaran kode etik, dan kontrol atas jam kerja pegawai telah berjalan dengan baik dan ketat, dan didukung oleh 6 orang atau lebih responden setingkat Manajer dan 4 orang atau lebih responden setingkat Non Manajer. Namun responden serempak menilai bahwa kontrol atas kesesuaian job

description, peningkatan kinerja pegawai, dan upaya menjaga keamanan dokumen dan

fasilitas perusahaan tidak lebih baik dari ketiga kontrol sebelumnya. Karena hanya sebanyak 5 orang responden setingkat Manajer yang menilai kontrol atas kesesuaian job

description, peningkatan kinerja, dan upaya menjaga keamanan dokumen dan fasilitas

sangat ketat. Sehingga dapat disimpulkan bahwa pelaksanaan kontrol di PT ANTAM (Persero) Tbk telah dijalankan dengan baik, walau kontrol kesesuaian job description, peningkatan kinerja, dan keamanan dokumen dan fasilitas perusahaan belum terlaksana sebaik kontrol atas SOP, jam kerja, serta pelaksanaan kode etik organisasi.

b. Manajemen memberikan dukungan yang positif atas penerapan strategi anti fraud Berdasarkan data yang diperoleh dapat disimpulkan bahwa manajemen sangat berperan dalam menciptakan budaya lingkungan kerja yang beretika dan taat peraturan. Kesimpulan tersebut didukung oleh 8 orang responden setingkat Manajer dan 6 orang responden setingkat Non Manajer. Sedangkan menurut pendapat 7 orang dari 8 responden Manajer dan 5 orang dari 8 responden Non Manajer, upaya manajemen dalam mengingatkan pegawai telah sering dilakukan dan terprogram secara rutin.

Berdasarkan hal tersebut dapat disimpulkan bahwa penekanan kepatuhan kode etik dalam perusahaan telah berjalan dengan baik.

c. Pimpinan memberikan contoh sikap anti fraud yang baik kepada bawahannya

Sebanyak total 12 dari 16 responden merasa bahwa pimpinan sering memberi contoh dan motivasi untuk menghindari kecurangan serta hal tersebut signifikan mempengaruhi karakter anti fraud pegawai. Hasil ini dapat dirinci yaitu sebanyak 4 orang responden setingkat Non Manajer serta 8 orang responden setingkat Manajer menyebutkan bahwa pimpinan telah memberikan contoh dan motivasi anti fraud yang secara signifikan mempengaruhi karakter pegawai PT ANTAM (Persero) Tbk.

• Karakteristik Whistleblower a. Sikap whistleblower

Berdasarkan data yang diperoleh diketahui bahwa terdapat perbedaan sikap antara responden setingkat Manajer dan Non Manajer. Responden setingkat Manajer memiliki sifat yang positif dalam melaporkan pelanggaran yang terjadi, dimana mereka memiliki sikap pasti akan melaporkan dan berniat melaporkan untuk setiap pelanggaran yang mereka ketahui. Sebanyak 4 orang responden setingkat Manajer pasti akan melaporkan pelanggaran yang dilakukan oleh rekan kerja, bawahan, dan direksi. Sedangkan terdapat 5 orang responden setingkat Manajer pasti akan melaporkan pelanggaran yang dilakukan oleh atasan langsung dan atasan tidak langsung. Sedangkan yang tertinggi adalah sikap untuk pasti melaporkan pelanggaran yang dilakukan oleh pihak eksternal yaitu sebanyak 7 orang responden setingkat Manajer.

Sikap yang ditunjukkan oleh responden setingkat Non Manajer sedikit berbeda dengan Manajer. Terdapat 2 dari 8 responden setingkat Non Manajer yang tidak akan melaporkan adanya pelanggaran yang mereka ketahui. Sedangkan sikap pasti melaporkan kurang lebih jumlahnya seimbang dengan sikap berniat melaporkan. Hal ini menunjukkan bahwa tingkat jabatan mempengaruhi sikap pegawai untuk melaporkan pelanggaran yang mereka temui. Pegawai dengan tingkat jabatan lebih rendah akan cenderung memiliki sifat yang lebih pasif dalam melaporkan pelanggaran yang ditemui. Berdasarkan pengamatan sikap yang dimiliki oleh whistleblower, dapat disimpulkan bahwa sebagian besar pegawai memiliki sikap pasti akan melaporkan dan berniat melaporkan pelanggaran yang terjadi, namun masih terdapat sebagian responden Non Manajer yang berpendapat tidak akan melaporkan pelanggaran yang mereka temukan.

b. Komitmen whistleblower

Komitmen responden selaku calon whistleblower dalam menyikapi pelanggaran yang ditemukannya berbeda-beda antara satu tingkat jabatan dengan lainnya. Responden setingkat Manajer memiliki komitmen yang sangat tinggi dalam melaporkan pelanggaran yang ditemui. Terdapat 6 sampai 7 orang responden dari total 8 responden setingkat Manajer yang menyatakan pasti akan melaporkan kasus korupsi, pelanggaran kode etik dalam lingkup internal perusahaan, perlakuan tidak etis antara pihak internal dan eksternal perusahaan, perlakuan tidak bermoral, serta kasus penyuapan.

Sedangkan responden setingkat Non Manajer memiliki komitmen yang tidak setinggi Manajer. Hal ini bisa ditunjukkan oleh adanya 1 responden yang tidak akan melaporkan apapun bentuk pelanggaran yang ditemukan. Mayoritas responden Non Manajer yaitu antara 4 sampai 6 orang responden pasti akan melaporkan pelanggaran, namun masih cukup banyak juga yang ragu-ragu untuk melaporkan atau dengan kata lain mereka memilih komitmen mungkin akan melaporkan pelanggaran yang ditemui.

Fakta di atas menunjukkan bahwa rasa keterikatan yang kuat untuk memperbaiki organisasi dapat dipengaruhi oleh tingkat jabatan yang lebih tinggi, sehingga dapat bersikap lebih terbuka dalam melaporkan temuan pelanggaran demi kepentingan PT ANTAM (Persero) Tbk. Hal ini sesuai dengan teori yang dikembangkan oleh Near dan Miceli (1995) yang menyebutkan bahwa seorang whistleblower dengan kekuasaan tinggi dalam suatu organisasi cenderung memiliki rasa keterikatan yang lebih kuat untuk memperbaiki organisasi.

Upaya ANTAM dalam Meningkatkan Kepatuhan Kode Etik Pegawai dan Pendeteksian Pelanggaran Melalui Whistle Blowing System Berdasarkan Persepsi Pegawai

Pemahaman dan kepatuhan kode etik pegawai sangatlah penting untuk ditingkatkan dalam usaha untuk mencegah dan meminimalisir potensi terjadinya pelanggaran dalam perusahaan. Berdasarkan survei terhadap responden dari PT ANTAM (Persero) Tbk, didapati hasil bahwa PT ANTAM (Persero) Tbk telah menyediakan catatan tertulis mengenai kode etik yang dapat dibaca oleh pegawai dan hal ini didukung oleh 15 orang responden. Selain itu sebanyak 14 orang responden juga menyatakan PT ANTAM (Persero) Tbk telah menyediakan media komunikasi mengenai jenis-jenis fraud, korupsi, dan pelanggaran kode etik.

Responden juga merasakan adanya dukungan manajemen dalam menciptakan budaya lingkungan kerja yang beretika dan taat peraturan. Hal ini terlihat dari 14 responden yang

menjawab bahwa manajemen sangat mendukung dan tidak ada responden yang menjawab kurang mendukung. Selain itu 15 responden menyatakan bahwa manajemen sering mengingatkan pegawai untuk menjaga nilai moral dan mengikuti kode etik. Mayoritas responden juga menyatakan pimpinan perusahaan telah memberikan contoh perilaku dan motivasi untuk menghindari fraud, korupsi, pelanggaran kode etik, dan pelanggaran lainnya serta motivasi tersebut berdampak signifikan bagi kesadaran pegawai untuk tidak melakukan pelanggaran. Hal ini didukung oleh 12 orang responden. Selain itu sebanyak 11 responden juga menyatakan bahwa telah terdapat kontrol khusus dari perusahaaan sebagai langkah pencegahan pelanggaran kode etik berupa sosialisasi dan komunikasi tentang kode etik dan pelaksanaannya telah dilakukan dengan ketat.

Berdasarkan hasil survei di atas terlihat bahwa berdasarkan persepsi pegawai, PT ANTAM (Persero) Tbk dinilai telah melakukan upaya yang optimal dalam meningkatkan pemahaman dan kepatuhan kode etik pegawai. Hal ini juga dibuktikan dari hasil Pengukuran Pemahaman Standar Etika Perusahaan terhadap tiap divisi/unit/unit bisnis yang dilaksanakan tiap tahun. Berdasarkan hasil wawancara dengan perwakilan dari Departemen Implementasi GCG ANTAM, didapati hasil bahwa tingkat pemahaman etika pegawai ANTAM cenderung terus meningkat setiap tahun. Hal ini menunjukkan upaya ANTAM dalam meningkatkan pemahaman dan kepatuhan kode etik pegawai telah membuahkan hasil yang positif.

Sedangkan upaya ANTAM dalam pendeteksian pelanggaran melalui WBS dirasa responden telah berjalan dengan cukup baik meskipun masih ada beberapa kekurangan. Berdasarkan pembahasan sebelumnya, kekurangan tersebut antara lain masih adanya beberapa kendala dalam pelaporan, kurang meratanya pelatihan dan sosialisasi terkait WBS hingga ke struktur paling rendah di perusahaan, kebijakan perlindungan pelapor yang belum jelas dan detail, dan belum terlaksananya mekanisme reward. Namun berdasarkan hasil wawancara, diketahui bahwa sosialisasi WBS di ANTAM pada tahun 2013 telah berjalan lebih optimal dibanding sebelumnya. Hasilnya adalah jumlah laporan pengaduan melalui WBS pada tahun 2013 meningkat signifikan yaitu sebanyak 8 laporan dibanding tahun 2012 yang hanya 1 laporan. Sedikitnya jumlah laporan yang diterima melalui WBS disebabkan karena pegawai memilih untuk melaporkan pelanggaran yang dilihat kepada atasannya atau bahkan memilih hanya diam saja, dan masih terdapat keraguan pegawai untuk melaporkan melalui WBS. Keraguan ini disebabkan karena perlindungan terhadap pelapor dirasa masih belum optimal. Padahal berdasarkan data survei, pegawai merasa bahwa perlindungan terhadap pelapor merupakan hal yang sangat penting. Sedangkan perlindungan bagi pelapor dari ANTAM masih belum

dijelaskan secara detail dan jelas, sehingga dirasa masih belum optimal oleh pegawai dan hal ini mempengaruhi komitmen untuk melaporkan pelanggaran yang diketahui. Sehingga dapat disimpulkan bahwa upaya ANTAM dalam pendeteksian pelanggaran melalui WBS telah berjalan dengan baik, namun masih perlu perbaikan dalam beberapa hal terutama dalam kejelasan perlindungan pelapor dan sosialisasi mekanisme WBS.

5. Kesimpulan

Berdasarkan analisis yang dilakukan dapat disimpulkan bahwa berdasarkan persepsi pegawai, secara garis besar PT ANTAM (Persero) Tbk telah melaksanakan ketentuan WBS dengan baik, namun masih terdapat beberapa kelemahan seperti kendala pelaporan, kurang meratanya sosialisasi, perlu kebijakan perlindungan pelapor yang lebih detail, belum terlaksananya mekanisme reward, serta diperlukannya sikap dan komitmen pegawai yang lebih tegas.

Berdasarkan persepsi pegawai, ANTAM dinilai telah melakukan upaya yang optimal dalam meningkatkan pemahaman dan kepatuhan kode etik pegawai. Sedangkan upaya ANTAM dalam pendeteksian pelanggaran melalui WBS telah berjalan dengan baik, namun masih perlu perbaikan dalam beberapa hal terutama dalam kejelasan perlindungan pelapor dan sosialisasi mekanisme WBS agar pemanfaatan WBS di masa mendatang menjadi lebih optimal.

6. Saran

Saran terhadap PT ANTAM (Persero) Tbk antara lain:

• PT ANTAM (Persero) Tbk harus meningkatkan dukungan kepada whistleblower dengan memperjelas kebijakan perlindungan pelapor sehingga akan meningkatkan keyakinan pelapor untuk melapor melalui WBS. Hal ini dapat dilakukan dengan memberikan perlindungan kekebalan administratif, perlindungan dari ancaman yang membahayakan, serta bantuan konsultasi psikologis dan hukum.

• Penambahan jalur pelaporan melalui hotline telepon dan website patut dipertimbangkan karena mayoritas responden yaitu sebanyak 14 orang menganggapnya penting untuk diterapkan.

• PT ANTAM (Persero) Tbk sebaiknya lebih memperhatikan mekanisme pelaporan WBS karena masih terdapat beberapa kendala. Untuk memotivasi pegawai, disarankan pula untuk mengimplementasikan sistem reward terutama berbentuk pengakuan lisan dari atasan.

• Sosialisasi dan pelatihan formal terkait praktik WBS, pemahaman pelanggaran, dan kode etik perlu ditingkatkan hingga struktur paling rendah di perusahaan.

Sedangkan untuk penelitian selanjutnya mengenai WBS, bisa dikembangkan dengan tidak hanya mengukur persepsi internal tapi juga mengukur persepsi pihak eksternal. Hal ini sesuai dengan kajian ACFE (2014), dimana pengaduan internal yang dilakukan pegawai memiliki porsi yang lebih kecil yaitu sebesar 49% dari total pengaduan, sedangkan pihak eksternal mempunyai porsi sebesar 51% dengan rincian konsumen 21,6%, anonim 14,6%, pemasok 9,6%, lain-lain 6,5%, pemegang saham 4,3%, dan kompetitor 1,5%. Dengan menambah responden eksternal, diharapkan penelitian menjadi lebih menggambarkan praktik WBS secara keseluruhan dari persepsi semua stakeholders.

Penelitian selanjutnya juga bisa dilakukan dengan analisis WBS di perusahaan yang baru mengimplementasikannya sehingga akan diketahui bagaimana kondisi WBS yang masih baru. Bisa juga dilakukan studi komparasi antara WBS di satu perusahaan dengan perusahaan lain. Pengembangan penelitian yang terakhir yaitu dengan melakukan analisis WBS dengan menggunakan metode kuantitatif seperti dengan menyebarkan kuesioner dengan skala Likert.

Daftar Referensi

Amanda, Rizka Ayu. (2013). Analisis Whistle Blowing System di Bank Syariah Mandiri. Depok: FEUI.

Association of Certified Fraud Examiners. (2012). Report to the Nations on Occupational

Fraud and Abuse: 2012 Global Fraud Study. Austin: ACFE

Association of Certified Fraud Examiners. (2014). Report to the Nations on Occupational

Fraud and Abuse: 2014 Global Fraud Study. Austin: ACFE

Cadbury Committee. (1992). Report of the Committee on Financial Aspects of Corporate

Governance. London: Gee Publishing Ltd.

Claessens, Stijn. (2003). Corporate Governance and Development. Global Corporate Governance Forum Focus 1: World Bank.

CleanGovBiz. (2012). Whistleblower protection: encouraging reporting. Paris: OECD. Cressey, Donald R. (1973). Other People's Money. Montclair: Patterson Smith p.30.

Grant Thornton. (2006). Hear That Whistle Blowing! Establishing an Effective

Komite Nasional Kebijakan Governance. (2006). Pedoman Umum Good Corporate

Governance Indonesia. Jakarta: KNKG.

Komite Nasional Kebijakan Governance. (2008). Pedoman Sistem Pelaporan Pelanggaran:

Whistle Blowing System. Jakarta: KNKG.

Lembaga Perlindungan Saksi dan Korban. (2011). Memahami Whistleblower. Jakarta: Lembaga Perlindungan Saksi dan Korban.

National Audit Office. (2014). Making A Whistleblowing Policy Work. London: NAO

Near, J.P., & Miceli, M.P. (1995). Effective Whistle-Blowing. Academy of Management: The Academy of Management Review.

Organization for Economic Cooperation and Development. (1999). Principles of Corporate

Governance. Paris: OECD.

Organization for Economic Cooperation and Development. (2004). Principles of Corporate

Governance. Paris: OECD.

Pricewaterhouse Coopers India. (2012). Whistle Blowing: Effective means to combat

economic crime. India: PwC India

PT ANTAM (Persero) Tbk. (2012). Laporan Tahunan 2012 PT ANTAM (Persero) Tbk. Jakarta: PT ANTAM (Persero) Tbk.

PT ANTAM (Persero) Tbk. (2013). Laporan Tahunan 2013 PT ANTAM (Persero) Tbk. Jakarta: PT ANTAM (Persero) Tbk.

PT ANTAM (Persero) Tbk. (2014). Code of Conduct PT ANTAM (Persero) Tbk Tahun 2014. Jakarta: PT ANTAM (Persero) Tbk.

Rubinstein, K. (2008). Internal Whistleblowing and Sarbanes Oxley Section 806: Balancing

the Interest of Employee and Employer. New York Law School Review, Volume 52.

Sekaran, U. & Bougie, R. (2013). Research Methods for Business: A Skill-Building Approach (6th ed.). West Sussex: John Wiley & Sons.

Tuanakotta, Theodorus M. (2012). Akuntansi Forensik dan Audit Investigatif. Jakarta: Salemba Empat.