1 1.1 Latar Belakang Penelitian

Pengukuran kinerja perusahaan bertujuan untuk mengetahui sejauh mana perkembangan perusahaan tersebut telah tercapai. Pengetahuan mengenai kondisi yang terjadi sekarang adalah dasar perusahaan untuk melakukan perbaikan dan melakukan langkah-langkah yang akan diambil pada tahap berikutnya. Keberhasilan perusahaan pada masa yang akan datang akan ditentukan oleh bagaimana investasi dan pengelolaan aset intelektual atau tak berwujud seperti kompetensi pekerja, loyalitas pelanggan dan pengendalian mutu, daripada fokus pada bagaimana pengelolaan dan investasi pada aset fisik. Dalam melakukan investasi ini, keberhasilan dan kegagalan suatu perusahaan tidak dapat diukur dalam jangka pendek dengan model keuangan tradisional.

Seluruh perusahaan pastinya menginginkan kinerja yang maksimal. Tanpa terkecuali perusahaan yang bergerak pada industri konstruksi, seperti diketahui bahwa industri konstruksi memang menjadi industri yang memiliki perkembangan cukup pesat. Lembaga riset konstruksi PT BCI Asia Indonesia memperkirakan nilai pasar konstruksi nasional di sektor pembangunan gedung dan proyek sipil, mencapai Rp 446 triliun pada tahun depan. Nilai pasar ini naik 14,3 persen dari tahun ini sebesar Rp 390 triliun. Peningkatan ini didorong oleh kepercayaan masyarakat terhadap pemerintahan baru. Country manager PT BCI Asia Indonesia Agus Dinar mengungkapkan pertumbuhan pasar konstruksi tahun depan lebih tinggi dari pertumbuhan tahun ini yang hanya 5,7 persen. Adapun nilai pasar konstruksi gedung naik 7,13 persen menjadi Rp 260,2 triliun. Sedangkan proyek sipil naik 26 persen menjadi Rp 147,5 triliun. (Sumber: http://katadata.co.id/berita/2014/11/11/pasar-konstruksi-nasional-2015-diperkirakan-mencapai-rp-446-triliun)

Melihat dari perkembangan yang terjadi pada perusahaan konstruksi, memperlihatkan bagaimana perusahaan yang bergerak pada jasa konstruksi dituntut untuk bersaing antar sesama perusahaan konstruksi. Salah satu cara bersaing yang dapat dilakukan adalah dengan berlomba-lomba menunjukkan kinerja yang maksimal di depan rekan bisnis atau client. Karena dengan kinerja yang maksimal akan membuat perusahaan mampu untuk bertahan atau memiliki sustainability yang kuat di persaingan. Berlawanan dengan hal di atas, apabila perusahaan tidak mampu

menunjukkan kinerja yang maksimal, perusahaan akan kalah bersaing dengan perusahaan lain.

Banyak cara untuk dapat mengukur kinerja sebuah perusahaan. Salah satu alat yang mampu diterapkan sebagai metode untuk mengukur kinerja dengan dasar ilmu kewirausahaan adalah metode balanced scorecard. Balanced scorecard menurut pendapat Gaspersz (2011:20), adalah suatu konsep manajemen yang membantu menerjemahkan strategi kedalam tindakan yang lebih dari sekedar suatu sistem pengukuran operasional atau taktis. Dalam Balance Scorecard, pengukuran kinerja dibagi menjadi 4 perspektif meliputi perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pertumbuhan dan pembelajaran.

Balanced scorecard suatu mekanisme sistem manajemen yang mampu menerjemahkan visi dan strategi organisasi ke dalam tindakan nyata di lapangan. balanced scorecard adalah salah satu alat manajemen yang telah terbukti telah membantu banyak perusahaan dalam mengimplementasikan strategi bisnisnya. Berdasarkan hasil riset dari beberapa penelitian ditemukan bahwa pada tahun 2001 sekitar 44% perusahaan di seluruh dunia telah menggunakan balanced scorecard dengan rincian 57% perusahaan di Inggris, 46% di Amerika Serikat, dan sebanyak 26% di Jerman dan Austria. Pada penelitian oleh Bain & Company juga memperlihatkan bahwa dari 708 perusahaan di lima benua sebanyak 62% telah menggunakan Balanced Scorecard (Hendricks, 2004). Survey lain di Amerika Serikat oleh majalah Fortune mengestimasikan bahwa 60% dari 1000 perusahaan telah mencoba menggunakan BSC. Survey pada perusahaan Finlandia juga memperlihatkan 31% dari responden memiliki beberapa macam jenis sistem BSC dan 30% mengeimplementasikan satu macam saja (Silk, 1998 dalam Hallman, 2005). Hal ini disebabkan karena pihak manajemen di dalam perusahaan mengerti secara jelas bahwa aktifitas yang mereka lakukan berpengaruh terhadap keberhasilan pencapaian visi dan misi serta strategi perusahaan, dengan kata lain bahwa aktifitas strategi telah menjadi kegiatan seluruh karyawan dalam perusahaan. Sehingga mereka menjadi satu kesatuan yang utuh dan tidak dapat dipisahkan dengan suatu hubungan yang terjadi dalam perusahaan. Melihat dari pengertian tersebut, dapat dipastikan bahwa penerapan balanced scorecard pastinya sangat bermanfaat bagi perusahaan, terutama perusahaan konstruksi yang sedang berlomba-lomba memaksimalkan kinerja masing-masing.

PT Jaya Sakti Konstruksi adalah suatu perusahaan infrastruktur yang bergerak dibidang industri konstruksi yang beralamat di Jalan Hibrida Raya, Sido Mulyo Gading Cempaka, Bengkulu. Perusahaan yang bergerak pada jasa konsultasi bangunan dan konstruksi ini merupakan salah satu perusahaan yang hingga saat ini belum menerapkan sistem balanced scorecard di dalam perusahaan. Dari penjabaran perspektif pada balanced scorecard yang telah dijabarkan sebelumnya, maka penelitian ini akan dilanjutkan dengan menganalisa setiap perspektif pada PT Jaya Sakti Konstruksi.

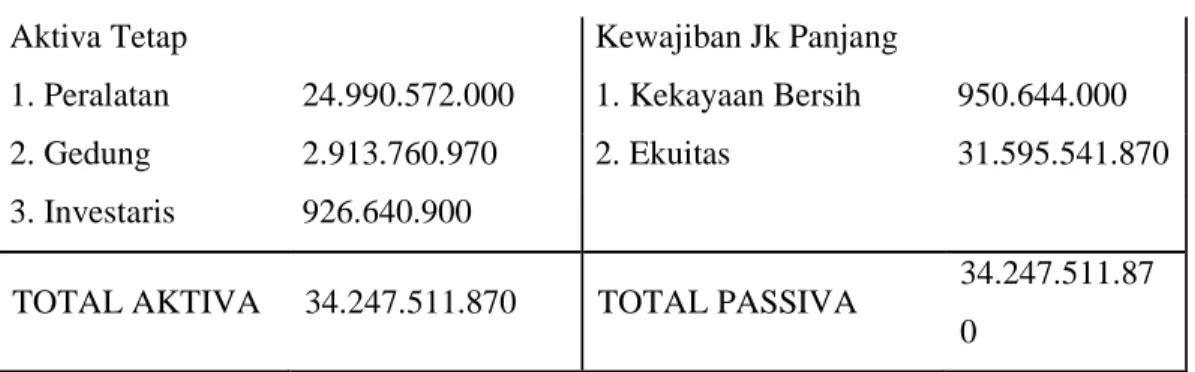

Perspektif keuangan merupakan perspektif yang paling mendasar pada sebuah perusahaan. Pada perspektif keuangan, saat ini perusahaan melakukan pengukuran kinerja dengan perhitungan laporan posisi keuangan (balance sheet) atau yang biasa dikenal sebagai neraca adalah suatu bagian dari laporan keuangan suatu perusahaan yang dihasilkan dalam suatu periode akuntansi dimana menunjukkan posisi atas keuangan perusahaan tersebut pada akhir periode akuntansi tersebut yang bisa menjadi dasar dalam menghasilkan keputusan bisnis. Posisi Neraca Keuangan terdiri atas dua pos yaitu Aktiva dan Pasiva. Dua pos tersebut terdiri atas 3 unsur yang terdiri atas aktiva dan pada pos pasiva terdiri atas kewajiban atau hutang dan ekuitas atau modal (equity). Bentuk Neraca dalam laporan keuangan perusahaan umumnya lebih sering menggunakan bentuk yang memanjang kebawah dan ada pula yang menggunakan bentuk neraca keuangan kesamping. Kesemuanya diperbolehkan saja diterapkan dalam neraca. Dalam penerapan bentuk suatu neraca keuangan hendaknya disesuaikan bentuknya dengan jumlah pos akun yang digunakan oleh perusahaan. Berikut adalah neraca tahun 2014 PT. Jaya Sakti Konstruksi:

Tabel 1.1 Neraca 2014 PT. Jaya Sakti Konstruksi PT. JAYA SAKTI KONSTRUKSI

NERACA Per Desember 2014

Aktiva Passiva

Aktiva Lancar Kewajiban Jk Pendek

1. Kas 1.286.505.000 1. Hutang Usaha 1.000.700.000 2. Piutang Usaha 348.578.000 2. Hutang Bank -

3. Persediaan 3.781.455.000 3. Hutang Lain 509.860.000 4. Biaya YMH dibayar 190.766.000

Aktiva Tetap Kewajiban Jk Panjang

1. Peralatan 24.990.572.000 1. Kekayaan Bersih 950.644.000

2. Gedung 2.913.760.970 2. Ekuitas 31.595.541.870

3. Investaris 926.640.900

TOTAL AKTIVA 34.247.511.870 TOTAL PASSIVA 34.247.511.87 0

Sumber: Data sekunder, PT. Jaya Sakti Konstruksi

Dari tabel di atas, terlihat contoh neraca per Desember 2014 PT. Jaya Sakti Konstruksi. Laporan perubahan modal diperlukan untuk mengetahui maju mundurnya perusahaan tersebut. Jika modal perusahaan bertambah pada akhir tahun berarti terdapat kemajuan. Jika modal awal lebih besar daripada modal akhir maka hal ini menunjukkan perusahaan mengalami kemunduran. Dalam penelitian balanced scorecard perpektif keuangan dilihat dari debt ratio, increase of cash dan increase of account receivable.

Pada perspektif pelanggan, saat ini perusahaan menggunakan sistem atribut produk dan jasa. Atribut produk dapat memberikan gambaran yang jelas tetang produk itu sendiri. Atribut produk adalah unsur-unsur produk yang dipandang penting oleh konsumen dan dijadikan dasar pengambilan keputusan. Menurut pihak perusahaan atribut produk merupakan pengembangan produk dan jasa pendefinisian manfaat-manfaat yang akan ditawarkan oleh perusahaan. Berikut adalah jasa yang dapat ditawarkan oleh perusahaan:

Tabel 1.2 Daftar Peralatan PT. Jaya Sakti Konstruksi

NO JENIS ALAT JUMLAH KAPASITAS MERK TAHUN

1 Dump Truck 8 unit 5 ton Mitsubishi/Toyota 2006-10

2 Flat Bed Truck 1 Unit 15000 Kg Hino 2007

3 Water Tank Truck 1 Unit 5000 Ltr Izusu 2007

4 Motor Grader 1 Unit 155.6 Hp Komatsu 2005

5 Hydraulic Exavator 2 Unit 80-140 Hp Cat/Cobelco 2005

6 Wheel Loader 1 Unit 1.6 M3 Caterpillar 2006

7 Tandem Roller 1 Unit 8 Ton Sakai 2004

8 Asphalt Sprayer 1 Unit 1,5 Ton Lonrace 2005

10 Pheumatic Tire Roller 1 Unit 10 Ton Sakai 2004

11 Vibro Roller 1 Unit 8 Ton Dynapac 2005

12 Tree Wheel Static Roller 1 Unit 3,5 Ton Louyang 2003

13 Stone Crusher 1 Set 50 M3/Jam Sanbao 2004

14 Asphalt Mixing Plant 1 Unit 50 Ton/Jam Tanaka 500 2004

15 Welding Set 2 Set 3KW Amico/Yangma 2007

16 Materials Lab test equip. 1 Set - Portable 2004

17 Buldozer 1 Unit 130 HP Komatsu 2005

18 Jack Hammer 1 Unit 2,7 HP Wacker Neuson 2009

19 Temper 2 Unit - Mikasa 2011

20 Water Pump 4 Unit 70-100 mm Honda 2009

21 Compressor 1 Unit 5500 L/M Ingersoll Rand 2007

22 Concreate Mixer 3 Unit 0.3-0.5 M3 Hangtian/YMD 2010 23 Generator set 2 Unit 250-300KVA Perkins/Cummins 2006 24 Concreate Vibratory 2 Unit 5.5 HP Honda/Robin 2008

Sumber: Data sekunder, PT. Jaya Sakti Konstruksi

Dari tabel di atas, terlihat bahwa jasa yang ditawarkan oleh PT Jaya Sakti Konstruksi Desember 2014. Penilaian perfektif pelanggan tidak hanya dengan masalah atribut peralatan. Dalam penelitian balanced scorecard perspektif pelanggan dilihat dari costumer satisfaction dan increase the number of costumer yang lebih menitik beratkan kepada kepuasan pelanggan dan peningkatan jumlah pelanngan.

Pada perspektif bisnis internal, saat ini perusahaan menggunakan perhitungan market share dimana bagian pasar yang mampu dikuasai oleh perusahaan apabila dibandingkan dengan penjualan seluruh industrinya total penjualan perusahaan yang sejenis dikenal sebagai market share. Sehingga dapat dikatakan bahwa market share merupakan proporsi kemampuan perusahaan terhadap keseluruhan penjualan seluruh pesaing, termasuk penjualan perusahaan itu sendiri. Berikut adalah market share PT. Jaya Sakti Konstruksi:

Tabel 1.3 Market Share PT Jaya Sakti Konstruksi Tahun Proyek Berjalan Total Proyek

2011 1 11

2012 2 14

2013 4 18

2014 3 17

Sumber: Data sekunder, PT. Jaya Sakti Konstruksi

Dari tabel di atas, terlihat bahwa market share PT. Jaya Sakti Konstruksi dari 2011 s/d 2014. Dalam penelitian balanced scorecard, market share masuk dalam perspektif bisnis internal.

Perspektif bisnis internal harus di sertai dengan increase productivity. Berikut adalah increase productivity PT. Jaya Sakti Konstruksi:

Tabel 1.4 Increase Productivity PT Jaya Sakti Konstruksi Tahun Proyek Terselesaikan Pertumbuhan Proyek

2011 1

2012 2 +1

2013 4 +2

2014 3 -1

Sumber: Data sekunder, PT. Jaya Sakti Konstruksi

Dari tabel di atas, terlihat bahwa incrase productivity PT. Jaya Sakti Konstruksi dari 2011 s/d 2014. Dalam penelitian balanced scorecard, increase productivity masuk dalam perspektif bisnis internal. Dari 2 indikator dalam perspektif bisnis internal yaitu increase market share dan increase productivity PT. Jaya Sakti Konstruksi masuk dalam kriteria penerapan balance scorecard.

Perspektif terakhir yang dianalisis adalah pertumbuhan dan pembelajaran PT. Jaya Sakti Konstruksi masih terfokus pada pendidikan akhir, pengalaman kerja dan keahlian karyawan. Hingga saat ini, perusahaan belum menerapkan sistem penilaian lain seperti kapabilitas kerja karyawan serta keadaan lingkungan kerja, melainkan penilaian hanya dilihat dari pendidikan dan pengalaman kerja. Berikut adalah daftar personil inti karyawan pada PT Jaya Sakti Konstruksi:

Tabel 1.5 Daftar Personil Inti PT. Jaya Sakti Konstruksi

NO NAMA PENDIDIKAN JABATAN PENGALAMAN PROFESI

1 Apip Subhan Strata Satu (S1) Project Manager 10 Tahun Jalan & Jembatan

2 Dudy Ismail Strata Satu (S1) Site Manager 8 Tahun Jalan & Jembatan

3. Ahmad Iksan Diploma III Pelaksana Jalan 6 Tahun Jalan 4. Bambang Sugianto Diploma III Pelaksana Jalan 6 Tahun Jalan

5. Pelita Sitorus SMU Pelaksana 5 Tahun Surveyor

6. Dion Airlangga Strata Satu (S1) Petugas K3 3 Tahun K3 Konstruksi

7. Hendra Hernawan SMA Logistik 6 Tahun Adm. Logistik

8. Lidya Ramadaniaty DIII Akuntansi Adm. Keuangan 3 Tahun Adm. Keuangan 9. Jajang

Nurmansyah

SMK Drafter 3 Tahun Juru Gambar

10. Zainal Aripin SMK Pekerja Aspal 7 Tahun Pelaksana

Sumber: Data sekunder, PT. Jaya Sakti Konstruksi

Dari tabel di atas, terlihat bahwa tingkat pendidikan akhir, pengalaman kerja dan keahlian karyawan PT. Jaya Sakti Konstruksi. Dalam penelitian balanced scorecard, employees skill digunakan untuk menyebarkan kuesioner. Perspektif perumbuhan dan pembejaran harus di sertai dengan improve the quality of service. Improve the quality of service bisa dilihat dari keluhan yang masuk dalam keluhan pasca proyek. Berikut adalah keluhan dan yang teratasi pasca proyek tahun 2011 s/d 2014 PT. Jaya Sakti Konstruksi:

Tabel 1.6 Jumlah Keluhan Masuk dan Teratasi PT. Jaya Sakti Konstruksi Tahun Keluhan Masuk Keluhan Teratasi

2011 14 11

2012 21 16

2013 41 34

2014 29 21

Dari tabel di atas, terlihat bahwa keluhan masuk dan keluhan teratasi pasca proyek PT. Jaya Sakti Konstruksi dari 2011 s/d 2014. Dalam penelitian balanced scorecard, improve the quality of service untuk meneliti berapa persentase pencapaian dengan pendekatan balanced scorecard.

Melihat dari permasalahan yang terjadi pada PT Jaya Sakti Konstruksi dimana hingga saat ini belum ada metode khusus untuk penilaian kinerja pada PT Jaya Sakti Konstruksi, maka penelitian ini dijalankan untuk memberikan penerapan balanced scorecard untuk PT Jaya Sakti Konstruksi dan selanjutnya akan diberi judul: “Penerapan Balanced Scorecard Guna Mengevaluasi Kinerja Pada PT Jaya Sakti Konstruksi”

1.2 Rumusan Permasalahan

Rumusan permasalahan dalam penelitian ini dapat diuraikan sebagai berikut: 1. Bagaimana kinerja PT Jaya Sakti Konstruksi saat ini?

2. Bagaimana penerapan balanced scorecard yang harus diterapkan pada PT Jaya Sakti Konstruksi?

3. Alternatif strategi apa saja yang belum berjalan dengan maksimal pada PT Jaya Sakti Konstruksi dilihat dari hasil perhitungan balanced scorecard?

1.3 Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini adalah seluruh aspek dalam PT Jaya Sakti Konstruksi. Penelitian ini akan menganalisi kinerja dari setiap perspektif dalam perusahaan dan memberikan gambaran tentang pengukuran kinerja selama periode awal tahun 2011– 2014 melalui empat perspektif yang menjadi tolak ukur kinerja, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan. Dengan menganalisa keempat perspektif tersebut maka akan diperoleh gambaran tentang kemajuan yang telah dan yang dapat dicapai oleh PT. Jaya Sakti Konstruksi. Data yang digunakan adalah data perusahaan yang didapatkan pada waktu penelitian dilakukan, dimana perusahaan bergerak di bidang konstruksi. Penelitian mengalisis kinerja PT. Jaya Sakti Konstruksi dan menerapkan Balanced Scorecard sesuai dengan yang tujuan visi dan misi yang telah dibuat oleh PT . Jaya Sakti Konstruksi agar nantinya dapat diketahui perspektif yang sudah dan belum berjalan dengan maksimal.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Melihat dari rumusan masalah dan ruang lingkup penelitian di atas, maka tujuan dari penelitian ini dapat diuraikan sebagai berikut:

1. Untuk mengetahui kinerja PT Jaya Sakti Konstruksi saat ini

2. Untuk memberikan penerapan balanced scorecard yang harus diterapkan pada PT Jaya Sakti Konstruksi.

3. Untuk mengetahui alternatif strategi yang belum berjalan dengan maksimal pada PT Jaya Sakti Konstruksi dilihat dari hasil perhitungan balanced scorecard.

1.4.2 Manfaat Penelitian

Penulis mengharapkan penelitian ini memberikan manfaat, diantaranya: A. Bagi Peneliti

• Dapat menambah pengetahuan dan wawasan mengenai metode Balanced Scorecard dalam mengukur kinerja suatu perusahaan. • Sebagai sarana belajar untuk mengintegrasikan pengetahuan dan

ketrampilan dalam bidang manajemen strategi.

B. Bagi Perusahaan

• Penelitian ini diharapkan akan mampu membantu perusahaan dalam menyediakan gambaran yang memperlihatkan aspek Balanced Scorecard yang mempengaruhi perkembangan bisnisnya.

• Dapat dijadikan sebagai rekomendasi dan bahan pertimbangan untuk penambilan keputusan bagi pihak manajemn dalam penerapan Balanced Scorecard yang dapat meningkatkan kompetensi dalam dunia bisnis.

C. Bagi pembaca dan dunia pendidikan

• Sebagai sumber informasi tambahan mengenai Balanced Scorecard dalam memeberikan informasi bagi pihak –pihak yang memerlukan. • Sebagai referensi untuk melakukan penelitian selanjutnya yang

1.5 Penelitian Terdahulu

Penelitian terdahulu menjadikan dasar pustaka yang berasal dari penelitian penelitian yang sudah pernah dilakukan. Fakta-fakta atau data yang dikemukakan diambil dari sumber aslinya. Adapun penelitian terdahulu yang digunakan sebagai acuan pustaka penelitian ini adalah sebagai berikut :

Tabel 1.7 Penelitian Terdahulu

Jurnal Metode Penelitian Kesimpulan

Effects of balanced scorecard on

performance of firms in the service

Sector, Kairu (2013)

Balanced Scorecard Dari hasil penelitian ini, ditemukan penemuan-penemuan baru

terutama mengenai kemampuan metode balanced scorecard dalam memecahkan permasalahan-permasalahan yang bersifat mikro dalam sebuah perusahaan.

Balanced Scorecard: A New Tool for Performance

Evaluation, Poureisa (2013)

Balanced Scorecard Penelitian ini menjelaskan bahwa balanced scorecard menjadi sebuah metode modern yang dapat

digunakan sebagai landasan sebuah perusahaan guna meningkatkan kinerja perusahaan itu sendiri. Balanced scorecard

for Entrepreneurial strategic marketing in Colombia, Garcia (2013)

Balanced Scorecard Penelitian ini membahas

pentingnya metode balanced scorecard sebagai salah satu metode untuk mengevaluasi strategi yang diterapkan sebuah perusahaan. Problems and perspectives of balanced scorecard implementation in Serbia, Domanovic (2012)

Balanced Scorecard Dalam penelitian ini ditemukan simpulan bahwa koordinasi dalam value chain dan perspektif strategi perusahaan dapat diukur

keberhasilannya melalui metode balanced scorecard.