1

BAB I PENDAHULUAN 1.1. Latar Belakang

Pada era sekarang ini, bank memegang peranan penting di semua negara. Selain itu, kebijakan dan strategi mereka juga akan berpengaruh prosedur perbankan seperti pembangunan ekonomi, lapangan pekerjaan, harga, pendapatan nasional, dll. Setiap pekerjaan yang membutuhkan investasi dan sumber keuangan tentunya membutuhkan partisipasi bank, keuangan suatu negara mengharuskan lembaga keuangan mengadopsi metode berbeda untuk mengidentifikasi masalah manajemen yang harus dipertimbangkan untuk pertahanan warga negara dan organisasi keuangan, karena masalah saat ini yang disebabkan oleh pandemi COVID-19 menekan seluruh keuangan organisasi suatu negara. Sistem perbankan yang buruk tidak dapat membantu negara dalam pembangunan dan pengembangan ekonomi. Menurut Kasmir (2014:3) dalam Dirhansyah Siregar (2017) bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Penghimpunan dana (uang) dari masyarakat dalam bentuk tabungan merupakan wadah untuk menabung atau berinvestasi pada masyarakat. Tujuannya untuk mengamankan dana dan berinvestasi dengan harapan memperoleh bunga dari tabungan dan memudahkan transaksi pembayaran.

Mengarahkan dana kembali ke masyarakat berarti bank memberikan pinjaman (kredit) kepada mereka yang membutuhkan dengan mengajukan aplikasi ke bank. Menyediakan layanan perbankan lainnya, seperti pengiriman uang (transfer), faktur sekuritas lokal (kliring), penagihan surat berharga dari luar kota dan luar negeri (inkaso) dan layanan perbankan lainnya.

Industri perbankan saat ini merupakan salah satu industri yang memiliki daya saing tinggi. Berbagai strategi telah ditempuh bank untuk

2

menarik masyarakat menjadi nasabah. Menyediakan pelayanan yang baik kepada masyarakat sebelum dan pada saat pandemi Covid-19 agar masyarakat tetap menjaga jarak dan mendorong orang tetap di rumah, pihak bank lebih mengarah ke perbankan digital. Penyediaan layanan jasa transaksi perbankan semakin berlomba-lomba agar masyarakat menjadi nasabahnya. Covid-19 berdampak besar bagi negara, khususnya sektor ekonomi. Pertumbuhan ekonomi seluruh negara melambat akibat turunnya aktivitas ekonomi dan konsumsi sebagai dampak dari kebijakan social

distancing dan lockdown yang diterapkan untuk mengurangi transmisi

penularan virus corona atau Covid-19.

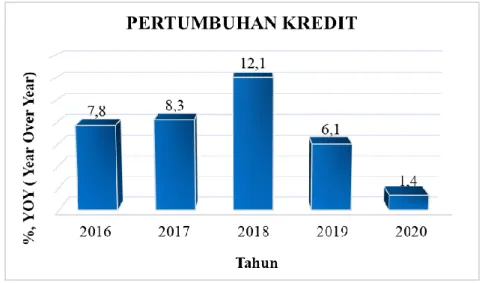

Grafik 1.01 Pertumbuhan Kredit di Indonesia

Sumber : Bank Indonesia (Survei Perbankan 2020)

Pada grafik 1.01 di atas dapat dilihat bahwa pada tahun 2020 pertumbuhan kredit turun drastis tercatat 1,4%. Penyebab utama terjadinya pelemahan kredit disebabkan masyarakat dan dunia usaha belum kembali pulih seperti sebelum pandemi Covid-19. Hal tersebut tidak lepas dari dampak perlambatan ekonomi yang diakibatkan oleh pembatasan mobilitas, kegiatan masyarakat dan bisnis untuk mengurangi penyebaran corona. Selain itu, kelemahan ini juga disebabkan oleh adanya pembatasan sosial skala besar (PSBB). Selain itu, penurunan pertumbuhan kredit juga disebabkan oleh sikap kehati-hatian bank dalam menjaga risiko peningkatan rasio kredit bermasalah (Non Performing Loan/NPL).

3

Pasalnya, kondisi ekonomi yang tengah tertekan corona membuat pendapatan dunia usaha akan menurun.

Untuk memperkuat struktur permodalan bank, beberapa bank memutuskan merger dengan bank lain. Pemerintah telah mengeluarkan keputusan untuk menggabungkan bank-bank Plat Merah, yaitu: (1) Bank Exim, (2) Bank Pembangunan Indonesia (Bapindo), (3) Bank Bumi Daya (BBD) dan (4) Dagang Bank Nasional (BDN) digabung menjadi satu, yaitu Bank Mandiri (Mandiri, 2017).

Selain bank BUMN, beberapa bank umum swasta nasional juga sudah melakukan keputusan merger, tak mau ketinggalan dalam restrukturisasi bisnisnya. Bank swasta nasional hasil merger antara lain: Bank Nasional Tabangan Pensiunan Nasional (BTPN) dan Sumitomo Mitsui Bank Indonesia (SMBCI) digabung menjadi satu Bank BTPN (BTPN, 2019). Bank Danamon Indonesia (Tbk), Tokyo-Mitsubishi UFJ Bank (MUFG) dan Nusa Parayangan Bank (BNP) bersama-sama menjadi satu bank yaitu

Bank Danamon (Danamon, 2019). Bank Dinar Indonesia Tbk dengan PT

Bank Oke Indonesia menjadi satu yakni Bank Oke Indonesia (Oke,2019). Kemudian Bank Central Asia Tbk telah mengakuisisi PT Bank Interim Indonesia (BCA,2020).

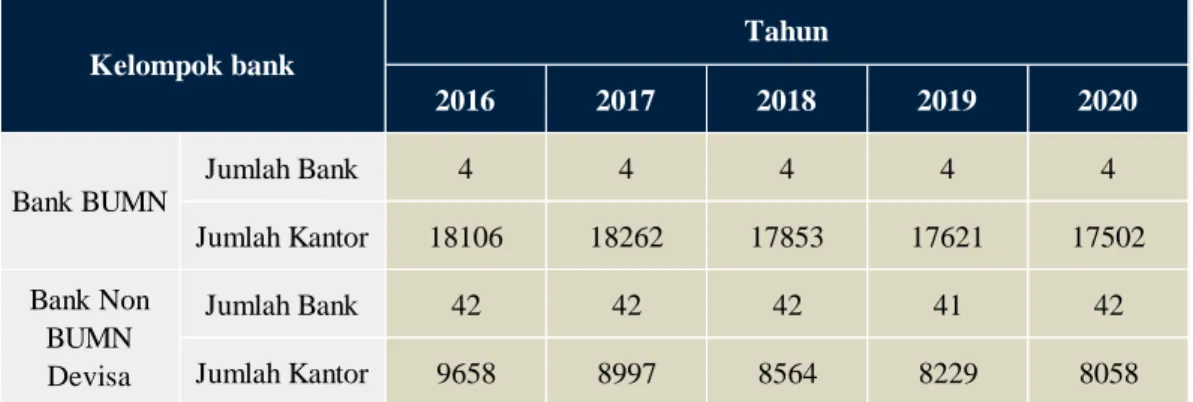

Tabel 1.01 Perkembangan jumlah bank dan kantor bank umum tahun 2016–2020 2016 2017 2018 2019 2020 Jumlah Bank 4 4 4 4 4 Jumlah Kantor 18106 18262 17853 17621 17502 Jumlah Bank 42 42 42 41 42 Jumlah Kantor 9658 8997 8564 8229 8058 Kelompok bank Tahun Bank BUMN Bank Non BUMN Devisa

Sumber : Statistik Perbankan Indonesia 2020

Pada Tabel 1.01 di atas terlihat bahwa jumlah kantor bank di Indonesia yang terus menurun sehingga terus mengukuhkan posisinya

4

sebagai bagian penting dari sistem keuangan Indonesia. Pengurangan jumlah kantor perbankan agar dapat fokus mengembangkan infrastruktur digital untuk memudahkan masyarakat dalam bertransaksi kapanpun dan dimanapun. Apalagi dimasa pandemi covid-19 pemerintah mengeluarkan kebijakan social distancing dan lockdown.

Dalam tiga tahun terakhir, jumlah kantor bank BUMN dan Non BUMN mengalami penurunan jumlah kantor perbankan. Tahun 2018 merupakan tahun dimana jumlah kantor bank turun secara signifikan, bank BUMN mengalami penurunan sebanyak 409 dan bank Non BUMN sebanyak 433 dari tahun sebelumnya 2017. Tahun 2019 Bank BUMN menurun sebanyak 232 dan bank Non BUMN sebanyak 335 dari tahun sebelumnya 2018. Dan Tahun 2020 Bank BUMN menurun sebanyak 119 dan Bank Non BUMN sebanyak 171 dari tahun sebelumnya 2019 (Statistik Perbankan Indonesia, 2020).

Pada tabel diatas dapat disimpulkan bahwa jumlah bank dengan daya saing Bank BUMN dan Bank Non BUMN pada 3 tahun terakhir menurun karena sedang berfokus kepada mengembangkan infrastruktur digital untuk memudahkan masyarakat dalam bertransaksi. Apalagi ditahun 2020 pemerintah mengeluarkan kebijakan social distancing dan lockdown.

Tabel21.02 Total dana pihak ketiga Bank BUMN dan Bank Non BUMN Devisa tahun 2016-2020 2016 2017 2018 2019 2020 1.984.174 2.213.902 2.412.453 2.581.349 2.817.509 2.045.699 2.222.317 2.303.215 2.452.588 2.596.022 Bank Non BUMN Devisa

Bank BUMN

Tahun Kelompok bank

Dana Pihak Ktiga (Miliar Rp)

Sumber : Statistik Perbankan Indonesia 2020

Berdasarkan Tabel 1.02 di atas, bank BUMN dan bank non BUMN terus mengalami peningkatan akses dana pihak ketiga. Pada tahun 2016 sampai 2017 Bank Non BUMN mencatat melampaui perolehan dana pihak ketiga. Di sisi lain, pada 2018 hingga 2020 Bank BUMN mencatatkan

5

perolehan dana pihak ketiga. Pada tahun 2020 tercatat bank BUMN mendapatkan 2.817.509 miliar dan Bank Non BUMN tercatat 2.563.022 miliar. Secara umum pangsa pasar bank meningkat setiap tahun. Dana pihak ketiga diperoleh bank dari masyarakat. Dana pihak ketiga merupakan dana terbesar yang dimiliki bank, sejalan dengan fungsi bank sebagai lembaga yang menghimpun dana dari pihak-pihak yang memiliki kelebihan dana di masyarakat.

Hasil penelitian yang dilakukan Sutardjo et al (2011) dalam Adrianna Syariefur Rakhmat (2020) menyatakan bahwa Berdasarkan hasil analisis parsial diketahui bahwa kelompok bank campuran dan kelompok bank asing menguat posisi daya saingnya dibandingkan dengan kelompok bank lain. Namun penelitian yang dilakukan oleh Yulandika (2013) dalam Muhamad Rinaldi (2017) menyatakan bahwa kondisi keuangan pada masing-masing kelompok bank bahwa kelompok Bank BUMN adalah lebih baik dari pada kelompok Bank Non BUMN. Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian tentang “ANALISIS

DAYA SAING BANK BUMN DAN BANK NON BUMN DI INDONESIA SEBELUM DAN PADA SAAT PANDEMI COVID-19 TAHUN 2016-2020.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah:

a. Bagaimana daya saing bank BUMN di Indonesia sebelum dan pada saat pandemi COVID-19?

b. Bagaimana daya saing bank Non BUMN di Indonesia sebelum dan pada saat pandemi COVID-19?

6

1.3. Batasan Penelitian

Berdasarkan rumusan masalah di atas, maka peneliti memberikan batasan masalah untuk mencapai tujuan yang diinginkan. Batasan masalah tersebut berfokus kepada Bank BUMN dan Bank Non BUMN. Bank BUMN terdiri dari bank Mandiri, bank BRI, bank BNI dan bank BTN. Sedangkan Bank Non BUMN terdiri dari bank BCA, bank BTPN, Bank Danamon dan Bank Oke Indonesia. Alasan pemilihan bank diatas karena berdasarkan data yang didapat bank tersebut sedang melakukan daya saing perbankan dengan cara melakukan merger dengan bank lain (Peningkatan daya saing).

1.4. Tujuan Penelitian

Penelitian ini bertujuan untuk mengintegrasikan data yang mempengaruhi tentang :

1. Menganalisis daya saing Bank BUMN Sebelum dan Pada Saat Pandemi Covid-19 Tahun 2016-2020

2. Menganalisis daya saing Bank Non BUMN Sebelum dan Pada Saat Pandemi Covid-19 Tahun 2016-2020

1.5. Manfaat Penelitian

Berdasarkan latar belakang diatas, maka manfaat dari penelitian ini adalah:

1. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat menjadi referensi serta kajian tentang Analisis daya saing antara bank BUMN dengan bank Non BUMN di Indonesia.

7

2. Manfaat Praktis

Diharapkan penelitian ini dapat menjadi bahan pertimbangan bagi investor dan pihak lain, khususnya dalam hal daya saing bank BUMN dan bank non BUMN. Dan hasil dari penelitian ini diharapkan dapat menjadikan dasar untuk pihak lain dalam penelitian serupa dan bisa dikembangkan secara luas lagi nantinya.

Adapun teknik pengumpulan data yang digunakan penulis untuk mendukung penelitian ini adalah sebagai berikut :

a. Study Literatur

Dalam hal ini penulis mengumpulkan informasi-informasi yang dibahas penulis dari buku ilmiah, internet, jurnal, serta penelitian-penelitian yang pernah dilakukan sebelumnya terkait apa yang dibahas penulis yang sekiranya dapat bermanfaat.

1.6. Sistematika Penulisan

Sistem penulisan untuk penyusunan skripsi ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini menerangkan mengenai pendahuluan dimana terdapat hal-hal yang meliputi dasar yang menguraikan tentang latar belakang yang menjelaskan pokok penentuan judul penelitian, rumusan masalah menggambarkan masalah yang akan dibahas dalam penelitian, batasan masalah menjelaskan mengenai batasan penelitian agar penelitian lebih terarah, tujuan penelitian dibuat agar peneliti lebih fokus sesuai harapan, Manfaat penelitian ini diharapkan dapat menjadi referensi dan berguna bagi peneliti lain di kemudian hari, dan sistematika penulisan sudah ditetapkan dan disesuaikan dengan aturan yang sudah ditetapkan oleh Universitas Pelita Bangsa.

8

BAB II KAJIAN PUSTAKA

Bab ini menjelaskan landasan teori untuk mendeskripsikan teori-teori yang berkaitan dengan masalah yang dibahas, penelitian terdahulu yang bisa menjadi bahan pembanding serta masukan dalam penulisan penelitian yang dilakukan saat ini dan hipotensi yang ditetapkan sebagai jawaban sementara atas permasalahan yang ada.

BAB III METODOLOGI PENELITIAN

Bab ini menerangkan metode penelitian yang terdiri dari enam sub bab, yaitu jenis penelitian yang mendeskripsikan paradigma penelitian, jenis penelitian yang dilakukan, tempat, waktu agar penelitian ini tersusun dengan rapi, kerangka pemikiran terbagi diskripsi operasional variabel penelitian, populasi dan sampel yang akan digunakan dalam penelitian ini, metode pengumpulan data berupa data-data yang akan dibutuhkan, metode analisa data yang menjelaskan tentang cara menganalisis data yang digunakan untuk memecahkan masalah dari data yang telah diperoleh.

BAB IV GAMBARAN UMUM OBYEK PENELITIAN

Bab ini menerangkan gambaran umum objek penelitian yang akan diteliti dan didalamnya berisi mengenai kinerja objek penelitian.

BAB V PENUTUP

Bab ini berisi tentang dua sub bab yaitu kesimpulan dan saran yang berguna dari bab-bab sebelumnya. Kesimpulan memberikan hasil dari penelitian yang telah dilakukan terhadap objek penelitian dan saran yang diharapkan dapat memberikan manfaat bagi objek penelitian.