Laporan Ekonomi Keuangan Mingguan / Weekly Report

1

DAN

15 s.d. 21 Maret 2021

I. Pasar Global

Pasar Saham.Indeks saham utama pada bursa saham AS ditutup turun tipis dalam perdagangan pekan lalu yang berakhir Jumat (19/3). Indeks NASDAQ melemah 0,79 persen ke level 13.215,24, indeks S&P 500 turun 0,77 persen ke level 3.913,10, demikian pula indeks Dow Jones melemah 0,46 persen ke level 32.627,97. Indeks utama melanjutkan tren kenaikan ke rekor tertinggi pada awal pekan tetapi kemudian melemah karena imbal hasil obligasi mencapai level tertinggi dalam periode lebih dari setahun. Secara sektoral, saham energi turun tajam karena harga minyak mengalami penurunan harian terbesar sejak musim panas, terutama didorong oleh meningkatnya persediaan minyak mentah AS, serta kekhawatiran akibat kebijakan lockdown yang diterapkan kembali di Eropa.

Secara umum, sentimen negatif datang dari kenaikan imbal hasil obligasi jangka panjang pemerintah AS yang sempat menyentuh rekor tertinggi di masa pandemi, yaitu pada 1,75 persen. Namun demikian, reaksi negatif di pasar saham sedikit teredam setelah rilis pernyataan kebijakan Federal Reserve pada hari Rabu (17/3) yang dengan tegas menyampaikan sikap dovish bank sentral. The Fed menegaskan bahwa pihaknya tidak akan menaikkan suku bunga hingga tahun 2023. The Fed juga berjanji untuk mempertahankan laju pembelian asetnya saat ini dan secara substansial meningkatkan proyeksi pertumbuhan ekonomi pada tahun 2021 ke level 6,5 persen.

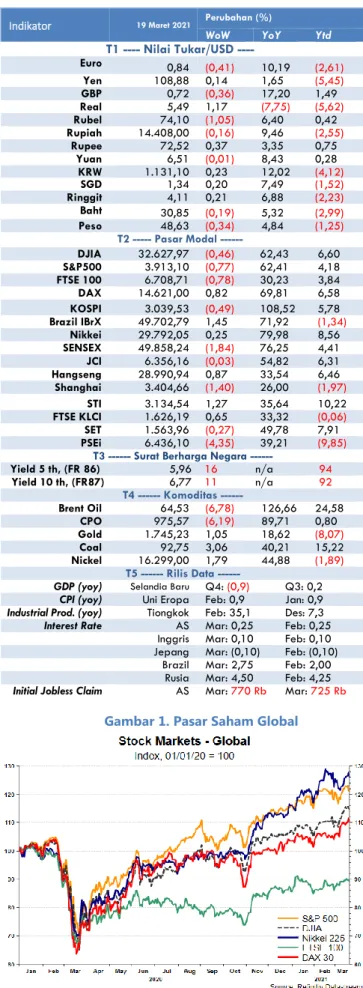

Indikator 19 Maret 2021 Perubahan (%)

WoW YoY Ytd

T1 ---- Nilai Tukar/USD ---- Euro 0,84 (0,41) 10,19 (2,61) Yen 108,88 0,14 1,65 (5,45) GBP 0,72 (0,36) 17,20 1,49 Real 5,49 1,17 (7,75) (5,62) Rubel 74,10 (1,05) 6,40 0,42 Rupiah 14.408,00 (0,16) 9,46 (2,55) Rupee 72,52 0,37 3,35 0,75 Yuan 6,51 (0,01) 8,43 0,28 KRW 1.131,10 0,23 12,02 (4,12) SGD 1,34 0,20 7,49 (1,52) Ringgit 4,11 0,21 6,88 (2,23) Baht 30,85 (0,19) 5,32 (2,99) Peso 48,63 (0,34) 4,84 (1,25) T2 --- Pasar Modal ---DJIA 32.627,97 (0,46) 62,43 6,60 S&P500 3.913,10 (0,77) 62,41 4,18 FTSE 100 6.708,71 (0,78) 30,23 3,84 DAX 14.621,00 0,82 69,81 6,58 KOSPI 3.039,53 (0,49) 108,52 5,78 Brazil IBrX 49.702,79 1,45 71,92 (1,34) Nikkei 29.792,05 0,25 79,98 8,56 SENSEX 49.858,24 (1,84) 76,25 4,41 JCI 6.356,16 (0,03) 54,82 6,31 Hangseng 28.990,94 0,87 33,54 6,46 Shanghai 3.404,66 (1,40) 26,00 (1,97) STI 3.134,54 1,27 35,64 10,22 FTSE KLCI 1.626,19 0,65 33,32 (0,06) SET 1.563,96 (0,27) 49,78 7,91 PSEi 6.436,10 (4,35) 39,21 (9,85) T3 Surat Berharga Negara

---Yield 5 th, (FR 86) 5,96 16 n/a 94 Yield 10 th, (FR87) 6,77 11 n/a 92 T4 Komoditas ---Brent Oil 64,53 (6,78) 126,66 24,58 CPO 975,57 (6,19) 89,71 0,80 Gold 1.745,23 1,05 18,62 (8,07) Coal 92,75 3,06 40,21 15,22 Nickel 16.299,00 1,79 44,88 (1,89) T5 Rilis Data

---GDP (yoy) Selandia Baru Q4: (0,9) Q3: 0,2

CPI (yoy) Uni Eropa Feb: 0,9 Jan: 0,9

Industrial Prod. (yoy) Tiongkok Feb: 35,1 Des: 7,3

Interest Rate AS Mar: 0,25 Feb: 0,25

Inggris Mar: 0,10 Feb: 0,10 Jepang Mar: (0,10) Feb: (0,10)

Brazil Mar: 2,75 Feb: 2,00 Rusia Mar: 4,50 Feb: 4,25

Initial Jobless Claim AS Mar: 770 Rb Mar: 725 Rb

Highlight Minggu Ini

• Bursa saham utama AS ditutup melemah tipis pada perdagangan pekan

lalu yang berakhir Jumat (19/3), sementara di kawasan Eropa dan Asia indeks saham yang diamati ditutup bervariasi. Pasar mencermati kenaikan imbal hasil obligasi pemerintah AS yang mencapai rekor tertinggi dalam periode lebih dari satu tahun serta kebijakan bank sentral yang dovish dalam mendukung pemulihan ekonomi.

• Indeks dollar AS menguat 0,26 persen dalam sepekan terhadap enam mata uang utama dunia, sementara yield US Treasury tenor 10 tahun pada akhir pekan lalu naik 10 bps bila dibandingkan penutupan pekan sebelumnya.

• Dari pasar komoditas, harga minyak mentah dan CPO melemah, sementara harga batu bara menguat dalam perdagangan sepekan lalu. • Dari pasar keuangan domestik, IHSG melemah 0,03 persen secara

mingguan ke level 6.356,16 dengan investor non residen mencatatkan

net buy sebesar Rp0,93 triliun. Yield SUN seri benchmark bergerak naik antara 5 hingga 16 bps apabila dibandingkan posisi Jumat (12/3). Sementara itu, nilai tukar Rupiah berada di level Rp14.408 per US$ atau melemah 0,16 persen apabila dibandingkan dengan Jumat (12/3). Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.115 per US$.

• Pemulihan ekonomi domestik harus terus didorong seiring dengan pemulihan ekonomi global. Sinergi stimulus fiskal Pemerintah dan dukungan langkah kebijakan moneter harus menjadi upaya utama dalam mendukung pemulihan ekonomi. Selain itu, upaya pendalaman sektor keuangan juga sangat diperlukan dalam mendorong pemenuhan kebutuhan pembiayaan anggaran dan menjaga stabilitas sektor keuangan, terutama di tengah tingginya dinamika pergerakan arus modal asing.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

2

tidak memberikan penjelasan yang memadai

Gambar 2. Yield treasury AS tenor 10 tahun naik 10 bps

dalam sepekan

Sentimen negatif lain datang dari sejumlah rilis data ekonomi. Klaim pengangguran mingguan naik secara tak terduga menjadi 770.000, level tertinggi dalam sebulan. Produksi industri turun 2,3 persen pada Februari, berkebalikan dengan konsensus ekspektasi yang sedikit meningkat, sementara indeks sentimen pembangun rumah turun ke level terendah dalam tujuh bulan terkahir karena pembangunan perumahan dan perizinan juga mengalami penurunan. Penjualan ritel di luar sektor otomotif merosot 2,7 persen di bulan Februari, penurunan terbesar sejak April 2020. Di sisi lain, menurunnya angka infeksi COVID-19 serta kemajuan dalam vaksinasi menjadi sentimen positif yang menahan pelemahan bursa saham lebih dalam.

Dari kawasan Eropa, bursa saham utama ditutup bervariasi pada pekan lalu yang berakhir Jumat (19/3). Indeks STOXX Europe600 pan-Eropa naik tipis 0,06 persen ke level 423,35, demikian pula indeks DAX Jerman juga menguat 0,82 persen ke level 14.621, serta indeks FTSE MIB Italia menguat 0,36 persen ke level 24.199,42, sementara indeks CAC 40 Prancis melemah 0,80 persen ke level 5.997,96, dan indeks FTSE 100 di Inggris turun 0,78 persen ke level 6.708,71. Harga saham di Eropa bergerak dalam teritori sempit sepanjang perdagangan pada pekan lalu. Meskipun bank sentral mempertahankan kebijakan dovish untuk mendukung pemulihan ekonomi, kekhawatiran tentang kebangkitan kembali infeksi virus corona di beberapa negara membatasi laju kenaikan harga saham.

Pemerintah Inggris mengatakan bahwa pihaknya mungkin harus memperlambat laju vaksinasi di tengah penundaan pengiriman vaksin dari India. Presiden Komisi Eropa, Ursula von der Leyen, juga mengancam akan memberlakukan kontrol darurat pada produksi dan distribusi vaksin dan menghentikan ekspor vaksin ke Inggris, di mana hampir setengah dari semua orang dewasa telah divaksinasi. Namun demikian, kabar positif datang dari European Medicines Agency, yang menyimpulkan bahwa vaksin Oxford-AstraZeneca secara ilmiah aman setelah banyak negara Eropa menangguhkan penggunaannya di tengah kekhawatiran dapat menyebabkan pembekuan darah yang mematikan. Putusan tersebut mendorong Jerman, Prancis, Italia, dan negara-negara lain untuk melanjutkan penggunaannya.

Dari kawasan Asia, bursa saham yang diamati ditutup bervariasi pada perdagangan pekan lalu yang berakhir Jumat (19/3). Indeks Nikkei 225 Stock Average menguat 0,25 persen dan ditutup pada 29.792,05, demikian pula indeks Hang Seng naik 0,87 persen ke level 28.990,94, indeks FTSE Strait Times Singapura menguat 1,27 persen ke level 3.134,54, serta bursa saham KLCI Malaysia menguat 0,65 persen ke posisi 1.626,19. Sementara itu, bursa saham Kospi Korea Selatan melemah 0,49 persen ke level 3.039,53, dan indeks Shanghai Tiongkok turun 1,40 persen ke posisi 3.406,66.

Pergerakan bursa saham di kawasan Asia pada pekan lalu didorong oleh sejumlah hal. Progress vaksinasi dan penurunan kasus COVID-19 di sejumlah negara memberikan optimisme bagi investor. Namun demikian, investor masih menyimpan kekhawatiran mengenai potensi penyebaran varian baru COVID-19 di sejumlah negara. Rilis data ekonomi di sejumlah negara, seperti perlambatan data ekspor Jepang memberikan sedikit tekanan terhadap bursa saham pada pekan lalu.

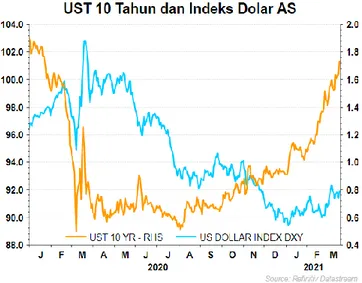

Pasar Uang. Indeks dollar AS menguat 0,26 persen dalam sepekan

terhadap enam mata uang utama dunia dari posisi 91,68 pada Jumat (12/3) menjadi 91,92 pada akhir perdagangan pekan lalu (19/3). Penguatan dollar AS didorong oleh kenaikan yield US Treasury. Pekan lalu, yield naik mencapai level lebih dari 1,7 persen dan tercatat sebagai level tertinggi sejak Januari 2020. Kenaikan yield didorong oleh pernyataan The Fed yang akan melanjutkan kebijakan stimulus moneter yang agresif dan membiarkan kenaikan inflasi untuk mendorong pertumbuhan ekonomi AS. Stimulus senilai US$1,9 triliun juga menambah ekspektasi inflasi yang lebih tinggi pada bulan-bulan mendatang sehingga yield meningkat. Sementara itu,

Gambar 4. Slope US Yield curve dan Resesi

Gambar 3. US Fed Balance Sheet dan Government

Laporan Ekonomi Keuangan Mingguan / Weekly Report

3

Gambar 5. Harga minyak melemah, sementara ICE Newcastle menguat secara mingguan

Gambar 6. Harga hard commodities bervariasi secara mingguan

Euro dan Poundsterling tertekan karena adanya lockdown di Paris selama sebulan meskipun vaksin AstraZeneca akan digunakan lagi di beberapa negara. Bank of England juga mengindikasikan ketidakpastian ekonomi di Inggris masih relatif tinggi.

Pasar Obligasi. Yield US Treasury tenor 10 tahun pada akhir pekan lalu (19/3) ditutup di level 1,72 persen atau naik 10 bps bila dibandingkan penutupan pekan sebelumnya di angka 1,62 persen. Yield naik ke level tertinggi selama 14 bulan terakhir dan menyentuh angka diatas 1,7 persen. Kenaikan ini terjadi setelah The Fed mengindikasikan pertumbuhan ekonomi Amerika Serikat yang lebih kuat dan memprediksi pertumbuhan ekonomi pada tahun 2021 mencapai 6,5 persen, atau lebih tinggi dari prediksi sebelumnya yang sebesar 4,2 persen. Namun demikian, the Fed tetap berkomitmen untuk meneruskan pembelian obligasi setidaknya US$120 triliun per bulan serta tidak akan menaikan suku bunga sampai dengan tahun 2023. Selain itu, Powell menyatakan akan membiarkan inflasi naik dan memprediksi tingkat inflasi pada kisaran 2,4 persen pada 2021. Proyeksi ini memperkuat gagasan bahwa The Fed membiarkan ekonomi berjalan “lebih panas” untuk mempercepat pemulihan ekonomi dari pandemi COVID-19 sehingga mendorong kenaikan yield.

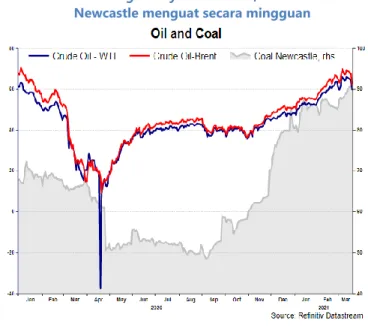

Pasar Komoditas. Harga minyak acuan global bergerak melemah tajam sepanjang pekan lalu yang berakhir Jumat (19/3) di tengah melemahnya prospek permintaan di Eropa serta kenaikan persediaan minyak di AS. Harga minyak Brent sepanjang pekan lalu turun 6,78 persen ke level US$64,53 per barel, sementara harga minyak WTI melemah 6,39 persen ke level US$61,42 per barel pada periode yang sama. Pelemahan harga tersebut didorong oleh melemahnya prospek pemulihan ekonomi karena risiko terjadinya third wave di kawasan Eropa. Di sisi lain, persediaan minyak AS meningkat 2,4 juta barel pekan lalu, berbalik dari proyeksi penurunan satu juta barel sehari sebelumnya, seiring operasional kilang minyak yang mulai beroperasi pasca musim dingin ekstrim pada bulan lalu.

International Energy Agency memperkirakan bahwa baru pada tahun 2026 tingkat konsumsi minyak dunia dapat melebihi level pra-pandemi COVID-19 (tahun 2019). Permintaan minyak pada 2026 diperkirakan akan mencapai 104,1 juta barel per hari, naik 4,4 juta barel per hari dari level 2019. Negara-negara Asia masih akan mendominasi pertumbuhan permintaan minyak global hingga 2026. Dari sisi domestik, British Petroleum berencana melakukan investasi senilai US$4 miliar untuk melakukan pengembangan di Lapangan Ubadari untuk meningkatkan cadangan serta Carbon Capture, Utilization and Storage (CCUS) yang dapat mendukung komitmen Indonesia dalam mengurangi emisi karbon.

Harga komoditas batu bara ICE Newcastle pada akhir pekan lalu (19/3) menguat 3,06 persen mencapai US$92,75 per ton, tertinggi dalam dua tahun terakhir. Kenaikan harga batu bara terjadi seiring meningkatnya harga batu bara domestik Tiongkok selama dua minggu berturut-turut, yang disebabkan karena meningkatnya permintaan terhadap batu bara yang dijadikan sumber pembangkit listrik di Tiongkok. Saat ini, kebutuhan batu bara di Tiongkok mulai meningkat seiring dengan pemulihan aktivitas ekonomi di negara tersebut. Dari sisi pasokan, produksi batu bara dunia sedikit mengalami gangguan karena adanya hambatan pengiriman batu bara dari tambang Australia ke pelabuhan di New South Wales (NSW) akibat hujan lebat yang menyebabkan banjir besar di seluruh wilayah pertambangan batu bara di Australia.

Harga CPO Malaysia Derivative Exchange sepanjang pekan lalu yang berakhir Jumat (19/3) melemah 6,19 persen mencapai US$975,57 per ton. Melemahnya prospek permintaan di Eropa terjadi karena penghentian vaksin AstraZeneca dan kembali diterapkannya kebijakan lockdown di beberapa negara Eropa. Sementara dari sisi pasokan, terjadi kenaikan ekspor CPO dari Malaysia pada periode 1-20 Maret 2021 sebesar 6,8 persen dibandingkan

Gambar 7. Harga soft commodities tercatat bervariasi secara mingguan

Laporan Ekonomi Keuangan Mingguan / Weekly Report

4

Gambar 9. Tekanan terhadap Rupiah menurun dibanding

pekan sebelumnya

dengan bulan sebelumnya. Sentimen lain datang dari Pemerintah Malaysia yang mempertahankan tarif maksimal bea ekspor untuk minyak sawit mentah pada bulan April di tingkat 8 persen. Struktur bea ekspor mulai 3 persen diterapkan untuk minyak sawit mentah dengan harga di kisaran MYR2.250 s.d. MYR2.400, sedangkan tarif pajak maksimum ditetapkan sebesar 8 persen jika harga melebihi MYR3.450 per ton.

II. Pasar Keuangan Domestik

IHSG tercatat melemah tipis 0,03 persen secara mingguan ke level 6.356,16 dan diperdagangkan di kisaran 6.356,16 – 6.387,74 pada pekan lalu. Secara mtd, IHSG menguat 1,83 persen dan secara ytd menguat 6,31 persen. Investor non residen mencatatkan net buy pada perdagangan pekan lalu dengan total mencapai Rp0,93 triliun. Secara mtd, investor non residen mencatatkan jual bersih sebesar Rp0,84 triliun, namun secara ytd tercatat beli bersih sebesar Rp13,73 triliun. Nilai rata-rata transaksi perdagangan harian selama sepekan terpantau turun dari level Rp12,10 triliun ke level Rp11,52 triliun pada pekan lalu.

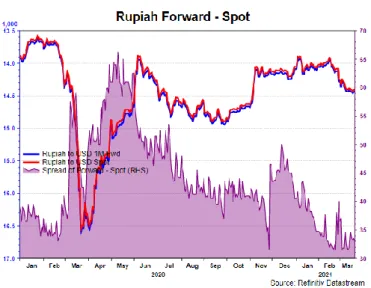

Dari pasar SBN, yield SUN seri benchmark pada Jumat pekan lalu (19/3) naik sebesar 5 hingga 16 bps apabila dibandingkan posisi Jumat (12/3). Secara rinci, yield SUN tenor 5 tahun naik 16 bps, tenor 10 tahun dan 15 tahun naik 11 bps, serta tenor 20 tahun naik 5 bps. Berdasarkan data setelmen BI tanggal 18 Maret 2021, kepemilikan investor non residen turun sebesar Rp1,69 triliun dibandingkan posisi Jumat (12/3), dari posisi Rp954.93 triliun (23,30 persen) ke posisi Rp953,24 triliun (23,10 persen). Secara mtd, kepemilikan non residen tercatat turun Rp18,17 triliun, dan turun sebesar Rp20,67 triliun ytd. Nilai tukar Rupiah pada akhir pekan lalu (19/3) berada di level Rp14.408 per US$ atau melemah 0,16 persen apabila dibandingkan dengan Jumat (12/3). Secara ytd, Rupiah tercatat melemah sebesar 2,55 persen terhadap US$. Tekanan terhadap nilai tukar Rupiah menurun selama sepekan lalu, sebagaimana tercermin dari perkembangan spread harian antara nilai spot dan non-deliverable forward 1 bulan yang bergerak turun dalam rentang Rp21 sampai Rp92 per US$, atau rata-rata lebih rendah dibanding spread negatif Rp35 sampai Rp264 per US$ pada pekan sebelumnya. Pekan lalu, Rupiah diperdagangkan di kisaran Rp14.369 – 14.470 per US$. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.115 per US$.

Rata-rata volume transaksi harian pasar valas sepanjang pekan lalu menurun ke level US$4,51 miliar dari US$4,66 miliar pada pekan sebelumnya (12/3). Sementara untuk transaksi US Dollar, rata-rata volume transaksi harian pada pekan lalu turun tipis menjadi US$1,02 miliar, dari US$1,04 miliar pada pekan sebelumnya. Secara year to date, rata-rata volume transaksi harian di pasar valas pada tahun 2021 yaitu sebesar US$5,53 miliar, lebih tinggi dibandingkan dengan periode yang sama tahun 2020 yang sebesar US$5,31 miliar. Begitupun dengan rata-rata volume transaksi harian US Dollar yang juga meningkat dari US$939,32 juta di tahun 2020 menjadi US$1,38 miliar di tahun 2021.

III. Perekonomian Internasional

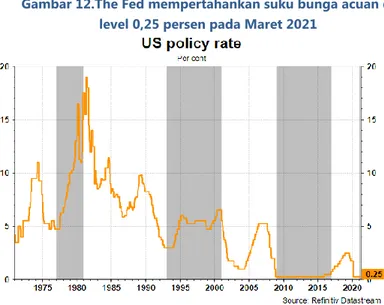

Dari kawasan AS, The Fed pada pertemuan bulanan pekan lalu memutuskan untuk mempertahankan suku bunga acuan pada level 0 hingga 0,25 persen. Selain itu, The Fed juga merevisi pertumbuhan ekonomi AS ke level 6,5 persen pada tahun 2021, lebih tinggi dibandingkan dengan proyeksi sebelumnya yang sebesar 4,2 persen. Chairman The Fed, Jerome Powell, menyatakan bahwa inflasi masih dalam tahap terkendali dan akan berada pada kisaran 2,4 persen pada tahun 2021, meskipun lebih tinggi dibandingkan dengan perkiraan sebelumnya yang sebesar 1,8 persen. The Fed pada kesempatan tersebut juga menyatakan bahwa pihaknya tidak akan menaikkan suku bunga hingga ekonomi benar-benar pulih sepenuhnya, atau setidaknya hingga tahun 2023 mendatang.

Gambar 8. Pasar Keuangan Indonesia sepekan: Rupiah terdepresiasi, IHSG melemah, dan yield SBN seri

benchmark tenor 10th naik 11 bps

Gambar 10. Rata-rata volume transaksi harian pasar valas menurun 10.000 11.000 12.000 13.000 14.000 15.000 16.000 17.000 0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

Total Transaksi Valas (Juta USD) IDR-USD Spot (RHS)

Laporan Ekonomi Keuangan Mingguan / Weekly Report

5

Dari kawasan Eropa, inflasi di kawasan tersebut berada pada level 0,9 persen pada Februari 2021 secara yoy, atau tidak berubah bila dibandingkan dengan bulan Januari 2021. Tingkat inflasi pada periode Januari dan Februari 2021 merupakan yang tertinggi dalam 11 bulan terakhir. Tingkat inflasi pada bulan Februari 2021 didorong oleh kenaikan harga di sektor jasa (+1,2 persen yoy), harga barang industri non energi (+1,0 persen yoy), dan makanan minuman (+1,3 persen yoy). Sementara itu, core inflation pada bulan Februari 2021 melambat ke level 1,1 persen, atau lebih rendah bila dibandingkan dengan bulan sebelumnya yang sebesar 1,4 persen.

Dari kawasan Asia Pasifik, data Kementerian Keuangan Jepang menunjukkan bahwa ekspor Jepang mengalami penurunan sebesar 4,5 persen (yoy) di bulan Februari 2021. Penurunan ekspor ini dipengaruhi oleh turunnya pengiriman ke AS sebesar 14,0 persen, dan perlambatan ekspor ke Tiongkok menjadi hanya 3,4 persen di bulan Februari. Pada sisi lain, impor naik sebesar 11,8 persen (yoy), ditopang oleh lonjakan impor dari Tiongkok. Sementara itu, dari Tiongkok dilaporkan bahwa penjualan ritel dalam periode Januari-Februari naik sebesar 33,8 persen (yoy). Dalam rilis lain, output industri naik 35,1 persen (yoy) pada Januari-Februari 2021 dibandingkan dengan periode yang sama pada tahun 2020, dan tumbuh 16,9 persen dibandingkan periode dua bulan yang sama pada tahun 2019. IV. Perekonomian Domestik

OECD memproyeksikan pertumbuhan ekonomi Indonesia sebesar 4,9 persen pada tahun 2021 dan 5,4 persen pada tahun 2022. OECD menjelaskan bahwa pemulihan ekonomi Indonesia dari pandemi COVID-19 akan terjadi secara bertahap dan bergantung pada penanganan krisis kesehatan yang dilakukan pemerintah. Sementara itu, Badan Perencanaan Pembangunan Nasional (Bappenas) memprediksi pertumbuhan ekonomi tahun 2021 berada di kisaran 4,2 - 4,8 persen. Bappenas juga menyatakan bahwa proyeksi tersebut tergantung oleh penanganan pandemi COVID-19. Pada pekan lalu, Badan Pusat Statistik (BPS) mengumumkan neraca perdagangan Indonesia pada Februari 2021 kembali mengalami surplus, yaitu sebesar US$2,0 miliar. Angka ini sedikit meningkat dari surplus bulan sebelumnya yang sebesar US$1,96 miliar. Dengan demikian, neraca perdagangan Indonesia telah berturut-turut mengalami surplus sejak Mei 2020. Dari sisi ekspor, nilai ekspor Indonesia Februari 2021 mencapai US$15,27 miliar atau turun 0,19 persen dibanding ekspor Januari 2021, namun mengalami kenaikan sebesar 8,56 persen dibanding Februari 2020. Di sisi lain, nilai impor Indonesia Februari 2021 mencapai US$13,26 miliar, turun 0,49 persen dibandingkan Januari 2021 atau naik 14,86 persen dibandingkan Februari 2020. Surplus neraca perdagangan Februari 2021 dipengaruhi oleh surplus neraca perdagangan nonmigas yang berlanjut. Selanjutnya, survei Permintaan dan Penawaran Pembiayaan Perbankan pada Februari 2021 mengindikasikan kebutuhan pembiayaan korporasi 3 bulan mendatang diprakirakan relatif stabil dibandingkan dengan survei pada bulan Januari 2021. Hal itu terlihat dari Saldo Bersih Tertimbang (SBT) sebesar 26,5 persen, relatif stabil dari SBT bulan sebelumnya sebesar 27,1 persen. Sementara itu, penambahan pembiayaan yang dilakukan oleh rumah tangga pada 3 bulan ke depan masih terbatas. Pada Februari 2021, responden yang berencana menambah pembiayaan pada 3 bulan mendatang sebesar 1,9 persen, turun dari 2,4 persen pada survei sebelumnya. Dari sisi penawaran perbankan, penyaluran kredit baru diprakirakan tumbuh positif untuk keseluruhan triwulan I 2021. Hal tersebut terindikasi dari SBT perkiraan penyaluran kredit baru sebesar 59,4 persen. Berdasarkan kelompok bank, pertumbuhan secara triwulanan diprakirakan terjadi pada seluruh kategori bank dan seluruh jenis kredit.

Gambar 13. Inflasi di zona Uni Eropa tercatat 0,9 persen (yoy) pada Februari 2021

Gambar 14. Produksi industri Tiongkok melonjak 35,1 persen (yoy) pada Februari 2021

Gambar 12.The Fed mempertahankan suku bunga acuan di level 0,25 persen pada Maret 2021

Laporan Ekonomi Keuangan Mingguan / Weekly Report

6

analis, pelaku pasar, dan banyak negara berkembang. Sejalan dengan keputusan the Fed tersebut, bank sentral di sejumlah negara maju juga mengambil langkah yang sama, yaitu mempertahankan suku bunga acuan. Sebagai contoh, Bank of Japan dalam pertemuan pekan lalu menahan suku bunga acuan di level -0,1 persen, Bank of England menahan suku bunga di level 0,1 persen, dan European Central Bank (ECB) mempertahankan suku bunga di level 0 persen. Bahkan, ECB mengumumkan akan meningkatkan pembelian obligasi hingga kuartal depan.Dari dalam negeri, Bank Indonesia (BI) memutuskan untuk mempertahankan suku bunga acuan (7 Days Reverse Repo Rate/7DRR) pada level 3,5 persen pada Kamis (18/3). Keputusan tersebut tersebut diambil setelah mempertimbangkan perkembangan ekonomi dan keuangan terkini, baik domestik maupun global. Terkait dengan pertumbuhan ekonomi domestik, BI memperkirakan ekonomi akan tumbuh di kisaran 4,3 hingga 5,3 persen. Untuk mendukung pemulihan ekonomi nasional, BI masih akan mendorong kebijakan akomodatif dan pelonggaran pasar keuangan.

Dalam kesempatan yang sama, BI juga memberikan penekanan pada langkah-langkah pelonggaran likuiditas perbankan untuk mendorong penurunan suku bunga kredit. BI memandang bahwa spread antara suku bunga BI-7DRR dengan Suku Bunga Dasar Kredit (SBDK) justru meningkat di tengah penurunan BI-7DRR, dari 5,82 persen di Januari 2020 menjadi 6,28 persen pada Januari 2021. Oleh karena itu, BI terus mendorong perbankan untuk menurunkan suku bunga kredit dalam rangka membantu percepatan pemulihan ekonomi. Sebab, dukungan kredit dari perbankan sangat diperlukan dalam menyediakan pembiayaan bagi pemulihan aktivitas ekonomi.

Ke depan, kewaspadaan terhadap perkembangan kondisi dan kebijakan moneter global mutlak tetap diperlukan. Dengan sistem perekonomian dan keuangan yang terkoneksi secara global (interconnectedness), setiap perkembangan yang terjadi di negara lain akan berdampak terhadap kondisi domestik. Namun, dengan fundamental perekonomian yang jauh lebih kuat, Indonesia harus tetap optimis dalam menghadapi tren tapering oleh bank-bank sentral negara maju ke depan. Pada tahun 2013 saat awal tekanan taper tantrum, inflasi mencapai 8,38 persen, Current Account Deficit (CAD) sebesar US$28,5 miliar atau 2,78 persen PDB dan cadangan devisa sebesar US$99,4 miliar. Saat ini, inflasi terkendali di level 1,38 persen, cadangan devisa mencapai US$138,8 miliar dengan CAD sepanjang tahun 2020 yang lalu sebesar US$4,7 miliar atau hanya 0,4 persen PDB.

Sebagai penutup, pemulihan ekonomi domestik harus terus didorong seiring dengan pemulihan ekonomi global. Sinergi stimulus fiskal Pemerintah dan dukungan langkah kebijakan moneter harus menjadi upaya utama dalam mendukung pemulihan ekonomi. Terakhir, upaya pendalaman sektor keuangan juga sangat diperlukan dalam mendorong pemenuhan kebutuhan pembiayaan anggaran dan menjaga stabilitas sektor keuangan, terutama di tengah tingginya dinamika pergerakan arus modal asing. (RF)

Tajuk Minggu Ini:

Mencermati Langkah Bank Sentral

Pekan lalu, pelaku pasar keuangan menaruh perhatian penuh pada pertemuan bulanan bank sentral Amerika Serikat (AS), the Fed. Pada pertemuan yang diselenggarakan 17-18 Maret 2021, para pelaku pasar menunggu langkah-langkah apa yang akan diambil oleh the Fed dalam menyikapi perkembangan ekonomi dan keuangan terkini. Sebab, beberapa indikator ekonomi mulai menunjukkan arah pembalikan. Hal tersebut dikhawatirkan akan mendorong the Fed untuk mulai meninggalkan kebijakan pelonggaran moneter dan mulai mengumumkan periode normalisasi kebijakan moneter.

Kekhawatiran para pelaku pasar tersebut cukup beralasan. Berkaca pada normalisasi kebijakan moneter yang dilakukan oleh the Fed pada tahun 2013-2015, mata uang negara-negara berkembang melemah tajam. Pelemahan mata uang di negara-negara berkembang tercatat sejak the Fed mengumumkan tapering pada tahun 2013, dan berlangsung hingga the Fed menaikkan suku bunga acuan pada tahun 2015. Oleh karena itu, pada periode tersebut dikenal istilah taper tantrum. Para analis dan pelaku pasar memandang bahwa langkah yang diambil the Fed tersebut sangat penting dan berpengaruh terhadap stabilitas ekonomi dan sektor keuangan ke depan, terutama terhadap arus modal (capital flow) dan stabilitas nilai tukar di negara berkembang.

Asumsi awal bahwa the Fed akan mulai melakukan tapering datang dari kondisi beberapa indikator ekonomi yang mulai menunjukkan sinyal pemulihan. Pertama dari sisi inflasi, terjadi kenaikan inflasi ke level 1,7 persen di bulan Februari 2021, atau yang tertinggi dalam satu tahun terakhir, yang didorong oleh meningkatnya permintaan dan kenaikan harga komoditas. Selanjutnya, tingkat imbal hasil surat utang Pemerintah AS (US treasury bond) telah kembali ke level 1,73 persen, atau yang tertinggi dalam 1 tahun terakhir.

Kenaikan yield tersebut disebabkan oleh ekspektasi inflasi yang tinggi sebagai dampak dikucurkannya stimulus American Rescue Plan sebesar US$1,9 triliun oleh Pemerintahan Presiden Biden. Ekspektasi menguatnya inflasi diperkirakan memicu kenaikan suku bunga sehingga mendorong terangkatnya yield obligasi US Treasury (UST). Selain itu, kenaikan yield juga dipicu oleh tingginya supply obligasi UST sebagai dampak dari kebutuhan pembiayaan stimulus oleh Pemerintah AS. Yield yang lebih tinggi akan menarik arus modal kembali ke AS seiring fligt to quality sehingga biasanya akan diikuti oleh penguatan Dollar AS.

Kondisi demikian membuat sejumlah analis dan pelaku pasar berasumsi bahwa the Fed mungkin akan segera mengumumkan rencana tapering dan normalisasi kebijakan moneternya, meskipun hal tersebut akhirnya tidak terbukti. Pada Kamis (18/3), Chairman the Fed, Jerome Powell, mengumumkan bahwa the Fed masih akan menempuh kebijakan akomodatif dengan menggunakan seluruh tools yang dipunyai untuk mendorong pemulihan ekonomi lebih cepat. The Fed memperkirakan pertumbuhan ekonomi AS tahun 2021 akan mencapai 6,5 persen, lebih tinggi dibandingkan dengan perkiraan sebelumnya yang sebesar 4,2 persen. Selain itu, inflasi dan angka pengangguran diperkirakan akan berada pada level masing-masing 2,4 persen dan 4,5 persen pada tahun 2021.

Pada kesempatan yang sama, the Fed juga mengumumkan bahwa suku bunga bank sentral tetap berada pada level 0-0,25 persen, dan memberikan sinyal bahwa tidak ada kenaikan suku bunga hingga tahun 2023 mendatang. Hal tersebut cukup melegakan sejumlah

Penanggung Jawab: Kepala Pusat Kebijakan Sektor

Keuangan

Penyusun: Kindy Rinaldy Syahrir, Alfan Mansur,

Pipin Prasetyono, Adya Asmara Muda, Nurul Fatimah, Indah Kurnia JE, Ari Nugroho

Tajuk: Kindy Rinaldy Syahrir

Sumber Data: Bloomberg, Reuters,

CNBC, The Street, Investing, WSJ, CNN

menutup

Spring Meeting

yang

diselenggarakan

sepanjang minggu lalu. Para

pembuat

kebijakan

menyampaikan

pesan

mengenai

kekhawatiran

yang bercampur dengan

optimisme

prospek

ekonomi ke depan. Para

Menteri Keuangan dunia

mengakhiri pembicaraan di

Washington

DC

yang

memadukan kekhawatiran

terhadap keadaan ekonomi

dunia

yang

bergerak

melambat saat ini dengan

keyakinan

akan

segera

pulih. Pergeseran tren yang

menjauh dari pengetatan

kebijakan moneter oleh

bank

sentral,

kebijakan

stimulus baru-baru ini di

Tiongkok dan meredanya

ketegangan

perdagangan

menjadi harapan bahwa

perlambatan ekonomi akan

berlangsung tidak terlalu

lama meskipun tidak ada

yang

memperkirakan

momentum booming baru.

Rally pasar saham yang kini

terjadi cukup mengundang

optimisme tentang prospek

pertumbuhan

untuk

berbalik

"menguat."

Pengarah: Kepala Badan Kebijakan Fiskal

Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: Subkhan, Risyaf Fahreza, Eddy Sitepu, Masyitha Mutiara, M. Fajar Nugraha, Indah Kurnia JE, Zerah A. Pasimbong

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.