TUGAS AKHIR

SISTEM PENDUKUNG KEPUTUSAN KELAYAKAN

KREDIT PEMILIKAN MOTOR DENGAN METODE

SCORING SYSTEM

Diajukan Oleh :

ARIEF KURNIAWAN

0534010160

JURUSAN SISTEM INFORMASI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL ” VETERAN” JAWA TIMUR

SURABAYA

ii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan limpahan rahmat dan

ilmu yang bermanfaat serta kesabaran sehingga penulis dapat menyelesaikan Tugas

Akhir yang berjudul Sistem Pendukung Keputusan Kelayakan Kredit Kepimilikan

Motor Dengan Metode Scoring System, guna memenuhi persyaratan kelulusan di

Universitas Pembangunan Nasional “Veteran” Jawa Timur Fakultas Teknologi

Industri Jurusan Teknik Informatika.

Dengan adanya bantuan berupa saran serta dukungan baik secara langsung

maupun tidak langsung dari beberapa pihak maka pembuatan Tugas Akhir ini dapat

terwujud,oleh karena itu penulis mengucapkan banyak terima kasih kepada :

1.

Keluarga tercinta yang telah banyak memberikan dukungan yang sudah tak

terhitung lagi jumlahnya.

2.

Dekan Fakultas Teknologi Industri UPN “Veteran” JATIM Bapak Ir.

Sutiyono, MT

3.

Ketua Progdi Teknik Informatika UPN ”Veteran” JATIM Bapak Basuki

Rahmat, S. SI, MT.

4.

Bapak Basuki Rahmat, S. SI, MT dan Bapak Achmad Junaidi, S.Kom selaku

dosen pembimbing yang telah banyak memberikan arahan dan saran dalam

pengerjaan Tugas Akhir ini.

5.

Para Bapak /Ibu Dosen Pengajar Jurusan Teknik Informatika dan Sistem

iii

Semoga semua kebaikan dan niat baik dari semua pihak yang telah membantu

terwujudnya Tugas Akhir ini dapat dibalas oleh Allah SWT.

Masih banyak kekurangan dalam penyelesaian Tugas Akhir ini, maka dengan

segala kerendahan hati penulis bersedia menerima saran dan kritik dari pembaca

sekalian guna mendapatkan hasil yang lebih baik dalam tugas-tugas selanjutnya.

Semoga dengan adanya tulisan ini banyak memberikan manfaat yang baik

bagi semua pihak.

Surabaya, Oktober 2010

iv HALAMAN JUDUL

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN... 1

1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 2

1.3Pembatasan Masalah ... 2

1.4Tujuan ... 3

1.5Sistematika Penulisan ... 3

BAB II LANDASAN TEORI ... 5

2.1Sistem Pendukung Keputusan ... 5

2.2Komponen Sistem Pendukung Keputusan ... 6

2.3Progran Kemitraan Dan Bina Lingkungan (PKBL) ... 10

2.4Perhitungan Bunga Kredit ... 11

2.5Administrasi Kredit ... 14

2.6Scoring System ... ...15

2.7Kuisoner ... 20

BAB III PERANCANGAN SISTEM ... 23

3.1Identifikasi Masalah... 23

3.2Analisa Permasalahan dan Pemecahan ... 23

3.3Perancangan Sistem ...27

3.3.1Diagram Alir ...27

3.3.2System Flow ...31

3.3.3Diagram Berjenjang ...33

3.3.4Data Flow Diagram ...34

3.3.5Entity Relationship Diagram ...38

v

3.4.1Desain Form Login ... 42

3.4.2Desain Form Utama ... 43

3.4.3Desain Form Master Admin ... 44

3.4.4Desain Form Master Pemohon ... 45

3.4.5Desain Form Master Atribut ... 46

3.4.6Desain Form Data Pengajuan ... 47

3.4.7Desain Form Penilaian Atribut ... 48

3.4.8Desain Form Perhitungan Scoring System ... 49

BAB IV IMPLEMENTASI SISTEM... 51

4.1Implementasi ... 51

4.2Kebutuhan Sistem ... 51

4.3Instalasi Program Dan Pengaturan Sistem ... 51

4.4Implementasi Program ………...………...52

4.4.1Form Menu Utama……….52

4.4.2Form Master Admin ……….53

4.4.3Form Master Pemohon ……….54

4.4.4Form Master Atribut ……….54

4.4.5Form Data Pengajuan ………55

4.4.6Form Penilaian Atribut ………..56

4.4.7Form Perhitungan Scoring System ………...57

4.4.8Form Laporan Hasil Pemohon………...58

BAB V EVALUASI DAN UJICOBA ... 60

5.1Uji Coba Aplikasi ... 60

5.1.1 Form Menu Utama ... 60

5.1.2 Form Master Admin ... 61

5.1.3 Form Data Pengajuan ... 62

BAB VI PENUTUP ... 72

6.1Kesimpulan ... 72

vi

Tabel 2.1 Tabel Perhitungan Bunga Kredit Secra Sliding Rate Dan Flat Rate ... 13

Tabel 3.1 Tabel Tabulasi Jawaban Responden ... 25

Tabel 3.9 Tabel Pengajuan ... 42

Tabel 5.1 Tabel Tabulasi Jawaban Responden ... 63

vii

Gambar 2.1 Komponen SPK ... 6

Gambar 2.2 Subsistem Manajemen Basis Data ... 8

Gambar 2.3 Subsistem Manajemen Basis Model... 9

Gambar 2.4 Subsistem Penyelenggaraan Dialog... 10

Gambar 3.1 Diagram Alir Maintenance Data ... 28

Gambar 3.2 Diagram Alir Penilaian Kelayakan Kredit ... 30

Gambar 3.4 System Flow Penilain Kelayakan Kredit ... 32

Gambar 3.4 Diagram Berjejang ... 33

Gambar3.5 Contex Diagram Aplikasi Sistem Kelayakan Kredit Dengan Metode Scoring System ... 34

Gambar 3.6 Data Flow Diagram Level 0 ... 35

Gambar 3.7 DFD Level 1 Proses Master Data ... 36

Gambar 3.7 DFD Level 1 Proses Pengajuan ... 37

Gambar 3.8 Conceptual Data Model (CDM) ... 39

Gambar 3.9 Physical Data Model (CDM)... 40

Gambar 3.10 Desain Form Login ... 43

Gambar 3.11 Desain Form Menu Utama ... 44

Gambar 3.13 Desain Form Master Admin ... 45

Gambar 3.14 Desain Form Master Pemohon ... 46

Gambar 3.15 Desain Form Maintenance Atribut ... 47

Gambar 3.16 Desain Form Data Pengajuan ... 48

Gambar 3.17 Desain Form Penilain Atribut ... 49

Gambar 3.18 Desain Form Perhitungan Scoring System ... 50

Gambar 4.1 Form Utama ... 52

Gambar 4.2 Form Menu Admin ... 53

Gambar 4.3 Master Pemohon... 54

Gambar 4.4 Maintenance Atribut ... 55

Gambar 4.5 Form Data Pengajuan... 56

viii

Gambar 5.1 Form Menu Utama... 60

Gambar 5.2 Form Menu Admin ... 61

Gambar 5.3 Form Data Pengajuan... 62

Gambar 5.4 Tampilan Tabulasi Jawaban Responden ... 66

Gambar 5.5 Tampilan Hasil Perhitungan Scoring System... 67

Gambar 5.6 Tampilan Hasil Analisa... 67

Gambar 5.7 Tampilan Tabulasi Jawaban Responden ... 71

Gambar 5.8 Tampilan Hasil Perhitungan Scoring System ... 72

i

Abstrak

Banyaknya masyarakat yang ingin memiliki sepeda motor tetapi tidak memiliki dana yang cukup untuk membeli motor secara tunai tentunya akan sangat membutuhkan suatu cara untuk memiliki motor tetapi dengan sistem pembayaran secara kredit, menindak lanjuti hal tersebut PT. Astra yang merupakan salah satu perusahaan yang bergerak dibidang asuransi melalui Program Kredit Pemilikan Motor (KPM) yang lebih dikenal dengan Kak OTO yang bertujuan sebagai salah satu bagian fokus bisnis dibidang sektor otomotif berniat melakukan pemberian kredit motor kepada konsumen melalui pemanfaatan dana dari bagian laba perusahaan.

Untuk menunjang itu perlu sebuah sistem yaitu Sistem Pendukung

Keputusan dengan menggunakan metode yang dinamakan metode Scoring

System. Sistem ini dapat digunakan untuk penentuan kelayakan konsumen dalam pemberian peminjaman kredit motor .

Dengan menggunakan Sistem Pendukung Keputusan dan metode Scoring

System, dapat menyajikan informasi dalam bentuk angka sehingga mempersingkat waktu dalam kegiatan administrasi kredit, khususnya kegiatan verifikasi yang dilakukan oleh pihak PT. Astra.

Kata Kunci: Sistem Pendukung Keputusan, metode Scoring System, Administrasi

1

PENDAHULUAN

1.1Latar Belakang Masalah

Banyaknya masyarakat yang ingin memiliki sepeda motor tetapi tidak

memiliki dana yang cukup untuk membeli motor secara tunai tentunya akan

sangat membutuhkan suatu cara untuk memiliki motor tetapi dengan sistem

pembayaran secara kredit, menindak lanjuti hal tersebut PT. Astra yang

merupakan salah satu perusahaan yang bergerak dibidang asuransi melalui

Program Kredit Pemilikan Motor (KPM) yang lebih dikenal dengan Kak OTO

yang bertujuan sebagai salah satu bagian fokus bisnis dibidang sektor otomotif

berniat melakukan pemberian kredit motor kepada konsumen melalui

pemanfaatan dana dari bagian laba perusahaan.

Di PT. Astra pemberian kredit motor didasarkan pada kegiatan

administrasi kredit yaitu kegiatan analisa kredit dari unit PKBL. Untuk

mendapatkan kredit motor konsumen harus mengikuti prosedur yang berlaku di

PT. Astra yaitu konsumen datang menemui pihak PT. Astra untuk dilakukan

interview, pengisian proposal dan kelengkapan data serta akan survei lapangan.

Selanjutnya pihak Astra melakukan kegiatan administrasi kredit. Selama ini

untuk dapat menentukan siapa saja yang berhak mendapatkan pinjaman kredit

motor dengan kegiatan administrasi yang meliputi kegiatan analisis secara

kuantitatif dan kualitatif memerlukan waktu yang agak lama karena data yang

Untuk membantu mengatasi masalah tersebut, maka metode yang sesuai

untuk penentuan kelayakan konsumen dalam pemberian peminjaman kredit motor

adalah metode Scoring System karena metode ini memiliki kemampuan untuk

menyajikan informasi dalam bentuk angka sehingga mempersingkat waktu dalam

kegiatan administrasi kredit, khususnya kegiatan verifikasi yang dilakukan oleh

pihak PT. Astra.

1.2Perumusan Masalah

Berdasar uraian pada latar belakang masalah tersebut, maka rumusan

masalah untuk pembuatan sistem ini yaitu : “ Bagaimana membuat suatu sistem

yang dapat digunakan untuk pengambilan keputusan dalam pemberian pinjaman

kredit motor di PT. Astra“.

1.3Pembatasan masalah

Batasan masalah dari sistem yang dibahas adalah sebagai berikut :

1. Studi lapangan dilakukan di PT. Astra.

2. Data yang digunakan terbatas pada hasil survei yang dilakukan di PT. Astra,

diantaranya adalah hasil kuesioner dari bagian pemberian kredit.

3. Faktor dan variabel yang menjadi pertimbangan untuk memenuhi kebutuhan

konsumen hanya meliputi :

a. KTP / KSK

b. Kepemilikan Rumah

c. Penghasilan

d. Rekening Bank

f. Surat Kelakuan Baik Dari Pihak Kepolisian

4. Skala jawaban untuk penilai menggunakan skala interval lima tingkatan

dengan skala likert (pembobotan skala), yaitu :

a. Sangat Baik

b. Baik

c. Sedang/Netral

d. Kurang Baik

e. Tidak Baik

5. Perhitungan kriteria metode Scoring System menggunakan skor standart.

6. Output sistem berupa kelayakan konsumen dalam memperoleh pinjaman

kredit motor dengan berdasarkan kriteria-kriteria di atas serta nilai kelayakan

untuk memperoleh pinjaman kredit motor tersebut.

7. Tidak membahas mengenai data asli dari konsumen, karena sistem ini hanya

mengolah data konsumen yang sudah berupa jawaban dalam bentuk skala

seperti diatas.

1.4Tujuan

Tujuan dari pembuatan sistem ini adalah membuat sistem pendukung

keputusan pemberian pinjaman kredit motor dengan menggunakan metode

Scoring System.

1.5Sistimatika Penulisan

BAB I : PENDAHULUAN

Pada bab ini membahas tentang latar belakang masalah dan

penjelasan permasalahan secara umum, perumusan masalah serta

batasan masalah yang dibuat, tujuan dari pembuatan tugas akhir

dan sistimatika penulisan buku ini.

BAB II : LANDASAN TEORI

Pada bab ini membahas secara singkat teori-teori yang

berhubungan dan mendukung dalam pembuatan tugas akhir ini.

BAB III : PERANCANGAN SISTEM

Pada bab ini membahas tentang perancangan sistem, analisis

sistem, System Flow, Entity Relationship Diagram (ERD), Data

Flow Diagram (DFD), serta desain input dan output.

BAB IV : IMPLEMENTASI DAN EVALUASI

Pada bab ini membahas tentang implementasi dari aplikasi yang

dibuat secara keseluruhan. Serta melakukan pengujian terhadap

aplikasi yang dibuat untuk mengetahui aplikasi tersebut telah dapat

menyelesaikan permasalahan yang dihadapi sesuai dengan yang

diharapkan.

BAB V : PENUTUP

Pada bab ini berisikan kesimpulan dari sistem dan saran untuk

4

BAB II LANDASAN TEORI

2.1 Sistem Pendukung Keputusan

Sistem Pendukung Keputusan (SPK) merupakan suatu kumpulan prosedur

pemrosesan data dan informasi yang berorientasi pada penggunaan model untuk

menghasilkan berbagai jawaban yang dapat membantu manajemen dalam

pengambilan keputusan dimana SPK harus sederhana, mudah dan adaptif. Adapun

ciri utama dalam SPK ini yang sekaligus sebagai keunggulannya adalah

kemampuan SPK untuk menyelesaikan masalah-masalah yang tidak terstruktur.

Menurut Sudirman dan Widjajani (1996) mengemukakan bahwa ciri-ciri SPK

yang dirumuskan oleh Alters Keen adalah :

1. SPK ditujukan untuk membantu keputusan-keputusan yang kurang terstruktur

dan umumnya dihadapi oleh para manajer yang berada di tingkat puncak.

2. SPK merupakan gabungan antara kumpulan model kualitatif dan kumpulan

data.

3. SPK memiliki fasilitas interaktif yang dapat mempermudah hubungan antara

manusia dengan komputer.

4. SPK bersifat luwes dan dapat menyesuaikan dengan perubahan-perubahan

yang terjadi.

SPK tidak dimaksudkan untuk menggantikan manajer dalam keputusan, namun

manajer dan komputer bekerja sama sebagai tim pemecahan masalah yang berada

2.2 Komponen Sistem Pendukung Keputusan

Terdiri dari 3 subsistem yaitu subsistem manajemen basis data, subsistem

manajemen basis model, dan subsistem perangkat lunak penyelenggara dialog.

Hubungan dari subsistem-subsistem tersebut digambarkan seperti terlihat pada

gambar 2.1. (Ralph And Hugh, 1989:24).

Tugas Lingkungan

Gambar 2.1 Komponen SPK

a. Subsistem Manajemen Basis Data

Subsistem data yang tercakup dalam sistem manajemen basis data dapat

terlihat pada gambar 2.2. Merupakan bagian-bagian yang menyediakan data

yang dibutuhkan oleh sistem. Data ini di organisasikan dalam suatu data base

yang disebut Sistem Manajemen Basis Data (DBMS). Ada beberapa

perbedaan database untuk SPK dan non-SPK. Pertama sumber data untuk

Basis Data Basis Model

Manajemen Basis Data

Manajemen Basis Model Manajemen

Penyelenggara Dialog

SPK lebih kaya daripada non-SPK. Perbedaan lain adalah proses pengambilan

dan ekstraksi dari sumber data yang sangat besar. SPK membutuhkan proses

ekstraksi dan DBMS yang dalam pengelolaannya harus cukup flexible untuk

memungkinkan penambahan dan pengurangan secara cepat. Adapun

subsistem data yang tercakup dalam DataBase Management Subsystem

(DBMS) dapat dilihat pada gambar 2.2 dibawah ini (Ralph And Hugh,

1989:25). Kemampuan yang dibutuhkan dari manajemen data base sebagai

berikut :

1. Mengkombinasikan berbagai variasi data melalui pengambilan dan

ekstraksi data.

2. Menambahkan sumber data dengan cepat dan mudah.

3. Menggambarkan struktur data logikal sesuai dengan pengertian pemakai

sehingga pemakai mengetahui apa yang tersedia dan dapat menentukan

kebutuhan penambahan dan pengurangan.

4. Menangani data secara personil sehingga pemakai dapat mencoba

berbagai alternatif pertimbangan personil.

Sumber Data Eksternal

Keuangan

Pemasaran

Personalia

Manufaktur

Sumber Data Internal Lainnya

Fungsi Manajemen Basis Data:

1. Menggambarkan struktur data.

2.Update

3. Pengurangan dan Penambahan data

Manajemen Basis

Model

Manajemen Penyelenggara Dialog

Gambar 2.2 Subsistem Manajemen Basis Data

b. Subsistem Manajemen Basis Model

Salah satu dari kelebihan SPK adalah kemampuannya untuk mengintegrasikan

akses data dan model-model keputusan. Hal ini dapat dilakukan dengan

menambah model-model keputusan ke dalam sistem informasi yang

menggunakan database sebagai mekanisme integrasi dan komunikasi diantara

model-model. Salah satu persoalan yang berkaitan dengan model adalah

bahwa penyusunan mdel seringkali terikat pada struktur model yang

mengasumsikan adanya masukan yang benar dan cara keluaran yang tepat.

Sementara model cenderung tidak mencukupi adanya kesulitan dalam

mengembangkan model yang teritegrasi untuk menangani sekumpulan

keputusan yang saling bergantungan. Untuk menangani masalah ini dengan

menggunakan koleksi berbagai model yang terpisah, dimana setiap model Data :

1. Ekstraksi 2. Mengambil 3. Menambah

digunakan untuk menangani bagian yang berbeda dari masalah yang dihadapi.

Gambar 2.3 (Ralph And Hugh, 1989:26) menggambarkan

komponen-komponen dari subsistem model. Kemampuan yang dimiliki subsistem basis

model meliputi:

1. Menciptakan model baru secara cepat dan mudah.

2. Mengakses dan mengintegrasikan model-model keputusan.

3. Mengelola basis model dengan fungsi manajemen yang analog dan

manajemen data base.

Manajemen Basis Data

Fungsi manajemen Basis Model:

1. Menciptakan model.

2. Memelihara – update.

3. Manipulasi – use.

Manajemen Penyelenggara Dialog

Gambar 2.3 Subsistem Manajemen Basis Model

c. Subsistem Perangkat Lunak Penyelenggara Dialog

Subsistem dialog adalah fleksibilitas dan kekuatan karakteristik SPK yang

timbul dari kemampuan interaksi antara sistem dan pemakai. Menurut Bennet, Basis Data

SPK

Model-Model Strategis

Model-Model Taktis

Model-Model Operasional

komponen sistem dialog adalah pemakai, terminal, dan sistem perangkat

lunak, bisa melihat pada gambar 2.4. (Ralph And Hugh, 1989:27).

Bahasa Aksi

User

SPK Bahasa Tampilan

Gambar 2.4 Subsistem Penyelenggaraan Dialog

Selain itu kemampuan yang harus dimiliki oleh SPK untuk mendukung dialog

pemakai/sistem meliputi:

1. Menangani berbagai variasi gaya dialog.

2. Mengakomodasi tindakan pemakai dengan berbagai peralatan masukan.

3. Menampilkan data dengan berbagai variasi format dan peralatan keluaran.

Memberikan dukungan yang fleksibel untuk mengetahui basis pengetahuan

pemakai

2.3 Program Kemitraan dan Bina Lingkungan (PKBL)

Program kemitraan dan Bina Lingkungan (PKBL) ini merupakan suatu

dan pertumbuhan ekonomi kerakyatan dan pemerataan pembangunan melalui

perluasan lapangan kerja dan kesempatan berusaha bagi usaha kecil. Oleh karena

itu prioritas program kemitraan ini ditujukan terutama bagi usaha kecil yang

belum memiliki kemampuan akses perbankkan. Sedangkan pengertian usaha kecil

adalah kegiatan ekonomi rakyat yang berskala kecil dengan kriteria sebagai

berikut :

a. Memiliki kekayaan bersih paling banyak Rp 200.000.000 (dua ratus juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000 (satu

milyar rupiah).

c. Milik Warga Negara Indonesia.

d. Berdiri sendiri bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai baik langsung maupun tidak langsung dengan usaha

menengah atau besar.

e. Berbentuk usaha perseorangan, merupakan badan usaha yang tidak berbadan

hukum ataupun badan usaha yang berbadan hukum termasuk koperasi.

f. Kegiatan usaha yang dilakukan minimal 1 (satu) tahun dan mempunyai

potensi serta prospek untuk berkembang.

2.4 Perhitungan Bunga Kredit

a. perhitungan bunga secara Sliding Rate.

Yang dimaksud dengan cara perhitungan bunga dengan Sliding

Rate adalah bahwa pembebanan bunga terhadap nilai pokok pinjaman

periode berikutnya) sesuai dengan menurunnya pokok pinjaman sebagai

akibat adanya pembayaran cicilan pokok pinjaman.

b. Perhitungan bunga secara Flat Rate.

Yang dimaksud dengan cara perhitungan bunga dengan Flat Rate

adalah bahwa pembebanan bunga terhadap nilai pokok pinjaman akan

tetap dari satu periode ke periode lainnya walaupun pokok pinjaman

menurun sebagai akibat adanya pembayaran cicilan pokok pinjaman, atau

bisa juga pembebanan bunga setiap bulan tetap dari jumlah pinjamannya,

demikian juga ( angsuran ) cicilan pokok juga akan tetap sampai pinjaman

lunas.

Contoh perhitungan Sliding Rate dan Flat Rate sebagaiberikut:

Jumlah pinjaman sebesar Rp 10.000.000,00 (sepuluh juta rupiah) dengan

jangka waktu pinjaman 30 bulan dengan masa tenggang 6 bulan dan bunga

pinjaman sebesar 6% (enam persen) per tahun atau 0.5% per bulan. Maka

dapat dibuat tabel perhitungan bunga kredit sebagaimana terlihat pada

Tabel 2.1. Perhitungan Bunga Kredit secara Sliding Rate dan Flat Rate

Dari Tabel 2.1 dapat dijelaskan sebagai berikut:

Pokok didapatkan dari jumlah pinjaman di bagi dengan jangka waktu pinjaman

dalam periode bulan dikurangi masa tenggang. Bunga yang didefinisikan sebagai

bunga per bulan atas pinjaman didapatkan dari perhitungan di bawah ini:

Bunga menurun =Sisa Pinjaman * i%, dengan i adalah interest (bunga) per bulan.

Bunga tetap didapatkan dari total bunga menurun dibagi dengan periode bulan.

Dari contoh diatas, diketahui besar dari interest-nya sebesar 6% (enam persen) per

Angsuran Menurun Angsuran Tetap Bulan

ke

Angsuran ke

Sisa

tahun. Sedangkan total tetap merupakan jumlah yang harus dibayar setiap

bulannya oleh calon peminjam.

2.5 Administrasi Kredit

Administrasi kredit adalah suatu rangkaian kesatuan kegiatan dari berbagai

komponen yang saling berhubungan secara sistematis dalam penyelenggaraan

proses kegiatan pengumpulan dan penyajian informasi perkreditan suatu Bank,

sebagai alat dalam pelaksanaan fungsi–fungsi manajemen Bank pada umumnya

dan khususnya di bidang perkreditan.

Proses administrasi ini akan menghasilkan output yang berupa sistem

informasi sebagai umpan balik bagi manajemen suatu Bank dalam melaksanakan

fungsi–fungsinya secara lengkap.

Dari pengertian administrasi kredit diatas maka diperoleh manfaat

administrasi kredit, yaitu:

a. Sebagai alat dalam menunjang penyelenggaraan kegiatan–kegiatan dari

proses perkreditan itu secara individual (nasabah per nasabah) maupun

perkreditan itu secara keseluruhan.

b. Sebagai alat dalam pengumpulan umpan balik melalui sistem informasi

manajemen yang dibangun didalamnya sebagai dasar untuk pelaksanaan

fungsi–fungsi manajemen Bank secara umum maupun manajemen

perkreditan secara khusus.

c. Sebagai alat/penyelenggara sistem dokumentasi perkreditan.

d. Sebagai pelaksana dari sistem pelaporan ataupun sistem informasi

e. Untuk penetapan besarnya utang dan piutang dengan pihak peminjam.

f. Untuk dasar pelayanan kepada pihak ekstern yaitu pihak nasabah sendiri

ataupun untuk pihak penguasa moneter.

2.6 Scoring System

Sisi diagnosis suatu proses pengukuran atribut adalah pemberian makna

atau interpretasi terhadap skor skala yang bersangkutan. Sebagai suatu hasil ukur

berupa angka (kuantitatif), scoring system, yang disebut juga sebagai skor skala,

memerlukan suatu norma pembanding agar dapat diinterpretasikan secara

kualitatif. Pada dasarnya, interpretasi skor skala selalu bersifat normatif, artinya

makna skor diacukan pada posisi relatif skor dalam suatu kelompok yang telah

dibatasi terlebih dahulu. Hal ini dapat dilakukan dengan bantuan statistik

deskriptif dari distribusi data skor kelompok yang umumnya mencakup

banyaknya subjek (n) dalam kelompok, mean skor skala (M), devisiasi standar

skor skala (s) dan varians (s2), skor minimum (Xmin) dan maksimum (Xmax), dan

statistik-statistik lain yang dirasa perlu. Deskripsi data ini memberikan gambaran

penting mengenai keadaan distribusi skor skala pada kelompok subjek yang

dikenai pengukuran dan berfungsi sebagai sumber informasi mengenai keadaan

subjek pada aspek variabel yang diteliti.

Suatu skor yang ditentukan melalui prosedur penskalaan akan

menghasilkan angka-angka pada level pengukuran interval dan interpretasikan

hanya dapat dihasilkan kategori-kategori atau kelompok-kelompok skor pada

level ordinal. Skor-skor mentah (row score) yang dihasilkan suatu skala

Relativitas hasil pengukuran selalu membawa permasalahan mengenai

cara-cara pengelompokan (kategorisasi) apabila diperlukan pemisahan subjek ke

dalam kelompok diagnosis yang berbeda.

Berikut adalah beberapa cara kategorisasi subjek secara normatif dengan

memanfaatkan statistik deskriptif guna memberi interpretasi terhadap skor skala:

1. Kategorisasi berdasarkan Model Distribusi Normal

Kategori ini didasari oleh suatu asumsi bahwa skor subjek dalam

kelompoknya merupakan estimasi dalam skor subjek dalam populasi dan bahwa

skor subjek dalam populasinya terdistribusi secara normal.

Dalam kategorisasi berdasarkan model distribusi normal ini terdapat dua

macam kategori, yaitu:

a. Kategori Jenjang (Ordinal)

Menurut Saifuddin (2003:107) kategori ini memiliki tujuan menempatkan

individu ke dalam kelompok-kelompok terpisah secara berjenjang menurut suatu

kontinum berdasar atribut yang diukur. Kontinum jenjang ini contohnya adalah

dari rendah ke tinggi, dari paling jelek ke paling baik, dari sangat tidak puas ke

sangat puas, dan semacamnya. Banyaknya jenjang kategori diagnosis yang akan

dibuat biasanya tidak lebih dari lima jenjang tetapi juga tidak kurang dari tiga

jenjang. Misalnya mengelompokkan individu-individu ke dalam hanya dua

jenjang diagnosis saja,yaitu “semangat kerja rendah” dan ”semangat kerja tinggi”

akan mengakibatkan resiko kesalahan yang cukup besar bagi skor-skor yang

Langkah-langkah penentuan kategorisasi berdasarkan jenjang (ordinal) menurut

Saifuddin (2003:107) adalah sebagai berikut:

i. Menentukan data statististik secara deskriptif berupa rentang minimum

(Xmin), rentang maksimum (Xmax), luas jarak sebaran, mean teoritis ( ) dan

devisiasi standar (σ).

ii. Menghitung data statistik secara deskriptif sebagai berikut:

Xmin = banyaknya pertanyaan * nilai minimum. (2.1)

Xmax = banyaknya pertanyaan * nilai maksimum. (2.2)

luas jarak sebaran = Xmax – Xmin. (2.3)

σ = luas jarak sebaran / 6. (2.4)

= banyaknya pertanyaan * banyak kategori. (2.5)

iii. Menghitung p dengan menggunakan tabel distribusi normal, terlebih dahulu

menentukan Zmin dan Zmax dengan rumus:

Zmin = (Xmin - ) / σ (2.6)

Zmax = (Xmax - ) / σ (2.7)

iv. Memilih p dengan nilai yang maksimal sehingga dapat ditemukan rentang

skala prioritas dengan 3 kategori, yaitu:

X < ( – (p * σ)) kategorinya rendah atau tidak layak. (2.8)

( – (p * σ)) ≤ X< ( + (p * σ)) kategorinya sedang atau layak. (2.9)

b. Kategori Bukan Jenjang (Nominal)

Menurut Saifuddin (2003:107) kategori ini memiliki tujuan menempatkan

individu-individu ke dalam kelompok-kelompok diagnosis yang tidak memiliki

makna “lebih” dan “kurang” atau “tinggi” dan “rendah”. Kasus semacam ini

cocok untuk pengelompokkan individu berdasarkan skor Pola Asuh yang

diterimanya (Demokratis, Bebas, Otoriter), atau ketika kita akan melakukan

kategorisasi Peran Jenis (Feminin, Maskulin, Androgini dan Tidak

Tergolongkan).

Biasanya, karena kategori yang dikehendaki adalah kategori nominal maka

tidak terletak pada satu kontinum. Artinya kita tidak dapat mengatakan bahwa

kalau skor Pola Asuh rendah maka berarti pola asuhnya tipe “bebas” dan kalau

skornya lebih tinggi menjadi tipe “demokratis” dan kalau skornya sangat tinggi

menjadi “otoriter”.

Dalam konstrak teoritisnya, kategori seperti ini merupakan

dimensi-dimensi yang terpisah. Dalam skala, masing-masing diungkapkan oleh aspek atau

subskala yang berbeda isinya. Kategori ini terdapat dua komponen yaitu

komponen internal dan komponen eksternal yang merupakan item-item yang

dimiliki oleh komponen internal. Cara penyelesaian kategorisasi bukan jenjang

sebagai berikut:

a. Menentukan komponen internal dan komponen eksternal.

b. Menghitung skor pada masing-masing komponen, dengan:

i. Internal : Xint = (ΣXint) / nint (2.11)

c. Menghitung skor mentah sebagai dasar kategorisasi, yang memiliki komponen

rata-rata atau mean (M) dan devisiasi standar (S), dengan:

i. Internal : Zint = (Xint - Mint) / Sint (2.13)

ii. Eksternal : Zeks = (Xeks - Meks) / Seks (2.14)

d. Harga Z minimal adalah 0,5 sebagai ciri adanya kecenderungan arah kendali

yang berarti.

2. Kategori berdasarkan Signifikansi Perbedaan

Cara kategorisasi yang kedua adalah dengan menguji signifikansi

perbedaan antara mean skor empiris atau mean sampel (M) dan mean teoritis atau

mean populasi ( ). Kategori ini bertujuan untuk kategorisasi individu ke dalam

jenjang-jenjang rendah, sedang dan tinggi namun tidak mengasumsikan distribusi

populasi yang normal. Aplikasinya terutama apabila jumlah individu dalam

kelompok yang hendak didiagnosis tidak begitu besar.

Dengan menggunakan cara ini, tidak ditentukan terlebih dahulu kriteria

kategorisasinya melainkan ditetapkan interval skor yang mencakup kategori

tengah atau kategori sedang. Untuk itu perlu dihitung suatu interval batas-bawah

dan batas-atas skor-skor yang berbeda secara signifikan dari harga mean populasi

, menurut tingkat kepercayaan yang diinginkan. Hal ini dilakukan dengan

rumusan interval:

– t (α / 2,n-1) (S / √n) ≤ X ≤ + t (α / 2,n-1) (S / √n) (2.15)

adalah Mean teoritis pada skala.

t (α / 2,n-1) adalah harga kritis pada taraf signifikasi α / 2 dan derajat kebebasan

S adalah devisiasi standar skor.

n adalah banyaknya subjek.

Interval ini merupakan interval skor yang digolongkan sebagai kategori

tengah atau sedang pada taraf signifikasi sebesar α atau taraf kepercayaan sebesar

(1-α). Skor yang lebih besar daripada batas-atas interval akan diinterpretasikan

sebagai tinggi dan skor yang lebih kecil daripada batas-bawah interval

diinterpretasikan sebagai rendah. Contoh, suatu skala harga diri memiliki mean

teoritis sebesar = 120, mean kelompok M = 95, devisiasi standar sebesar S = 24

dan subjek n sebanyak 100 dengan taraf signifikasi α = 0,05. Dari data tersebut,

didapatkan t (0,025 / 2,99) = 1,98 (diperoleh dari tabel t). Dengan menggunakan rumus

interval diatas, diperoleh:

= 120 – (1,98)(24 / √100) ≤ X ≤ 120 + (1,98)(24 / √100)

= 115,25 ≤ X ≤ 125

Dengan demikian, diperoleh norma kategorisasi diagnosis berdasar skor

sebagai berikut bahwa semua subjek yang skornya berada di bawah interval

tersebut (X kurang dari 115) didiagnosis sebagai memiliki tingkat harga diri

rendah dan semua subjek yang skornya berada diatas interval atau sama dengan

interval tersebut didiagnosis sebagai memiliki harga diri yang tinggi.

2.1 Kuesioner

Menurut Hague (1993 : 1) kuesioner merupakan salah satu fondasi dasar

riset pasar. Sebuah kuesioner memberikan suatu kerangka dimana pewawancara

dapat mencatat jawaban, tanpa kuesioner wawancara tidak akan teratur. Terdapat

1. Tujuan dibuatnya kuesioner adalah untuk memperoleh informasi akurat dari

responden. Periset berusaha memperoleh gambaran paling dekat tentang

keadaan pasar. Informasi yang akurat diperoleh dengan mengajukan

pertanyaan yang tepat kepada orang yang tepat pula.

2. Kuesioner memberikan struktur pada wawancara sehingga wawancara dapat

berjalan lancar dan terurut.

3. Tujuan ketiga kuesioner adalah memberikan format standar pencatatan fakta,

komentar dan sikap.

4. Kuesioner memudahkan pengolahan data.

Terdapat tiga jenis tipe wawancara yang memerlukan tiga tipe kuesioner

yang berbeda, antara lain :

1. Terstruktur. Dalam wawancara terstruktur, kuesioner memuat secara tepat

semua pertanyaan dan urut-urutan penyampaian pertanyaan. Sebagian besar

pertanyaan mempunyai jawaban yang sudah ditentukan sebelumnya, dan

hanya sedikit ruang gerak bagi responden untuk menyimpang dari

jawaban-jawaban tersebut. Kuesioner dan wawancara terstruktur adalah dasar dari

survei kuantitatif yang luas.

2. Semi-terstruktur. Tipe wawancara ini menggunakan kuesioner yang memuat

gabungan pertanyaan yang sudah ditentukan dan pertanyaan di mana

responden bebas memberikan jawabannya.

3. Tidak terstruktur. Dalam tipe wawancara informal, atau wawancara mendalam

ini periset menggunakan sebuah daftar pertanyaan, bukan kuesioner formal di

Kuesioner yang berhasil, akan membuat responden memberikan jawaban

akurat secara mudah dalam wawancara. Delapan pedoman dalam menyusun

kuesioner adalah:

1. Pikirkan sasaran Survei

2. Pikirkan bagaimana wawancara akan dilangsungkan

3. Pikirkan pengetahuan dan kepentingan responden

4. Pikirkan kata pengantar

5. Pikirkan urutan pernyataan

6. Pikirkan tipe pertanyaan

7. Pikirkan jawaban yang mungkin saat memikirkan pertanyaaan

24

PERANCANGAN SISTEM

3.1Identifikasi Masalah

PT. Astra merupakan perusahaan yang bergerak di asuransi. Selama ini

PT. Astra mengalami kesulitan untuk melakukan analisa kelayakan pemberian

kredit motor berdasarkan data-data yang diajukan pemohon.

Untuk mengetahui kelayakan dari sebuah permohonan kredit motor

maka bagian pemberi kredit terlebih dahulu menyebarkan kuesioner kepada

beberapa penilai dan kemudian diolah sehingga didapat kelayakan pemberian

kredit motor versi penilai. Keluaran dari sistem ini berupa nilai kelayakan

(loading) dari permohonan kredit motor yang diajukan oleh pemohon, untuk

selanjutnya digunakan untuk memberikan kepastian pemberian kredit motor

kepada pemohon. Sebab dari sistem ini bagian pemberi kredit dapat mengetahui

kelayakan suatu permohonan kredit di mata penilai, manakah diantara

faktor-faktor KTP / KSK, Kepemilikan Rumah, Penghasilan, Rekening Bank, Survey

Tetangga, dan Surat Kelakuan Baik Dari Pihak Kepolisian yang lebih berperan

dalam mempengaruhi penilai untuk memberikan kelayakan pemberian pinjaman

kredit motor kepada pemohon.

3.2Analisa Permasalahan dan Pemecahan

Sebelum membuat aplikasi kelayakan kredit, perlu dibuat soal kuesioner

terlebih dahulu. Dalam pembuatan soal kuesioner harus ditentukan teori yang

Setelah melakukan studi pustaka terhadap beberapa teori dan metode, maka

metode yang sesuai adalah metode scoring system. Karena mengingat hasil dari

kuesioner ini harus akurat, maka diperlukan suatu aplikasi yang digunakan

sebagai media untuk melakukan penilaian dan analisa terhadap jawaban penilai

sebagai responden tes. Dimana soal yang digunakan sebagai inputan pada aplikasi

merupakan data hasil kuesioner. Sedangkan perhitungan kriteria tes dan kategori

tes menggunakan metode scoring system, kriteria tersebut akan digunakan sebagai

dasar untuk melakukan analisa jawaban hasil kuesioner dari penilai.

Sistem Pendukung Keputusan Kelayakan Kredit Pemilikan Motor

Dengan Metode Scoring System diharapkan dapat membantu bagian pemberi

kredit menghasilkan nilai kelayakan guna mendukung keputusan yang akan

diambil oleh pihak pemberi kredit dalam pemberian kredit motor kepada

pemohon. Dimana hasil analisa ini berupa nilai kelayakan (loading) dari pemohon

yang dikeluarkan oleh penilai, untuk selanjutnya digunakan pihak pemberi kredit

dalam keputusan akhir untuk memberikan pinjaman kredit motor kepada

pemohon.

Adapun langkah yang harus dilakukan untuk melakukan pengolahan data

dapat didefinisikan sebagai berikut :

1. Memasukkan data pertanyaan dan data responden

2. Tabulasi jawaban responden hasil kuesioner.

3. Melakukan perhitungan dengan metode scoring system untuk menilai

Untuk memperjelas adapun contoh permasalahannya dijabarkan sebagai

berikut :

Misalnya ada 10 item pertanyaan yang dipakai dalam skala pengukuran, dan 9

responden yang menjawab. Diberikan angket kuesioner kepada responden untuk

menyatakan kelayakan suatu Kredit berdasarkan pada kriteria-kreiteria yang telah

ditentukan.

Penyelesaian:

1. Jumlah pertanyaan = 10, Jumlah responden = 9.

2. Tabulasi jawaban responden.

Tabel 3.1 Tabulasi Jawaban Responden

Nomor Pertanyaan

Variabel Produk Harga

Responden 1 2 3 4 5 6 7 8 9 10 X

A 4 3 3 4 4 3 2 4 3 4 34

B 2 1 1 1 2 4 3 2 2 1 19

C 5 5 4 4 3 3 5 4 4 2 39

D 1 2 1 1 2 2 1 3 2 1 16

E 2 3 2 3 3 2 3 1 2 2 23

F 4 4 5 5 4 4 3 3 4 5 41

G 1 2 1 2 2 1 3 2 2 1 17

H 3 3 2 2 3 2 3 2 2 3 25

I 5 5 4 4 5 5 4 4 3 5 44

∑X 258

3. Perhitungan dengan scoring system untuk menentukan kelayakan kredit.

Dari Tabel 3.1 Tabulasi Jawaban Responden maka diperoleh data- data sebagai

berikut:

kelayakan untuk semua kriteria.

nresponden = 9

nkategori = 2

ndata = 90

X = 258

Xmin = ndata * score minimum

= 90 * 1 = 90

Xmax = ndata * score maximum

= 90 * 5 = 450

Luas jarak sebaran = Xmax – Xmin

= 450 – 90 = 360

σ = luas jarak sebaran / 6

= 360 / 6 = 60

µ = ndata * nkategori

= 90 * 2 = 180

Menghitung p:

Zmin = (Xmin - µ) / σ

= (90 - 180) / 60 = -15

Zmax = (Xmax - µ) / σ

= (450 - 180) / 60 = 4,5

Dari hasil yang diperoleh maka selanjutnya memilih p nilai yang maksimal

sehingga dapat ditemukan skala prioritas dengan 3 kategori, yaitu:

1. X < ( – (p * σ)) kategorinya jelek atau tidak layak.

258 < (180 – (4,5 * 60))

258 < -90

(180 – (4,5 * 60)) ≤ 258 < (180 + (4,5 * 60))

-90 ≤ 258 < 450

3. ( + (p * σ)) ≤ X kategorinya bagus atau sangat layak

(180 + (4,5 * 60)) ≤ 258

450 ≤ 258

Dari hasil diatas dapat diketahui bahwa nilai X yaitu 258 terletak pada kriteria

ke-2, maka nilai kelayakan pemberian pinjaman kredit motor kepada pemohon

adalah sedang atau layak untuk menerima pinjaman kredit motor.

3.3Perancangan Sistem

Sebelum membuat program aplikasi, terlebih dahulu dilakukan proses

perancangan sistem. Hal ini dilakukan supaya aplikasi yang dibuat dapat berfungsi

sesuai dengan yang diharapkan sehingga mampu menghasilkan sistem kelayakan

kredit dengan metode scoring system.

Dalam perancangan sistem ini ada beberapa tahapan-tahapan yang harus

dilakukan. Adapun tahapan-tahapan dalam perancangan sistem yang dilakukan

adalah pembuatan Diagram Alir, Sistem Flow, Data Flow Diagram (DFD), Entity

Relationship Diagram (ERD), Struktur Database, dan Perancangan Antar Muka.

3.3.1Diagram Alir

Dalam program aplikasi sistem kelayakan kredit berdasarkan dengan

metode scoring system ini terdapat 2 proses utama, yaitu proses diagram alir

maintenance data yang menggambarkan proses maintenance data master yang

akan digunakan dalam sistem ini dan proses diagram alir penilaian kelayakan

digunakan untuk proses penilaian kelayakan permohonan kredit dari pemohon..

Untuk dapat melihat dengan jelas kedua proses tersebut dapat dilihat pada gambar

3.1 dan gambar 3.2 dibawah ini.

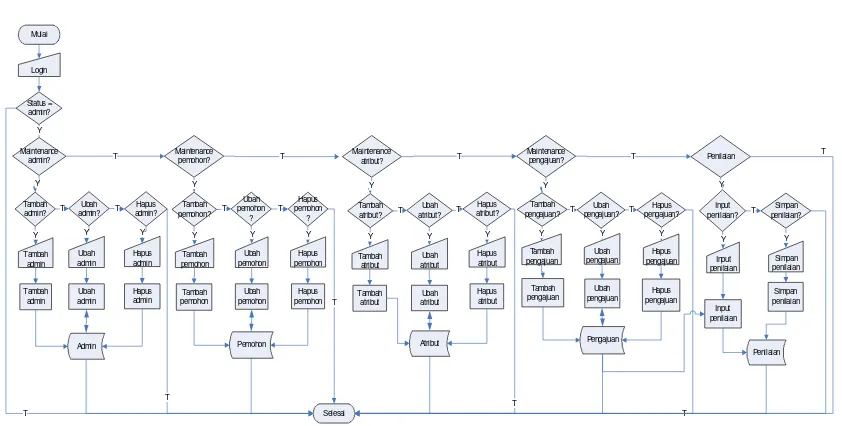

a. Diagram alir maintenance data

Maintenance admin? Maintenance pemohon? Maintenance atribut?

Admin Pemohon Atribut

Mulai Login Status = admin? Tambah admin? Tambah admin Tambah admin Ubah admin? Ubah admin Ubah admin Hapus admin? Hapus admin Hapus admin Tambah pemohon? Tambah pemohon Tambah pemohon Ubah pemohon ? Ubah pemohon Ubah pemohon Hapus pemohon ? Hapus pemohon Hapus pemohon Y Tambah atribut? Tambah atribut Tambah atribut Ubah atribut? Ubah atribut Ubah atribut Hapus atribut? Hapus atribut Hapus atribut Maintenance pengajuan? Tambah pengajuan? Y Tambah pengajuan Tambah pengajuan Ubah pengajuan? Hapus pengajuan? Hapus pengajuan Hapus pengajuan Ubah pengajuan Ubah pengajuan Y Pengajuan

T T

Y Y

Y Y T Y T Y

T T

Y

Y

T T

Y Y

Y

T

Y Y

T T

Y Selesai T T T T

T Penilaian

[image:37.612.130.551.172.385.2]Input penilaian? Simpan penilaian? Input penilaian Input penilaian Simpan penilaian Simpan penilaian Penilaian Y Y T Y T T

Gambar 3.1 Diagram Alir Maintenance Data

Proses ini dilakukan oleh Administrator. Pada masing-masing

maintenance dapat dilakukan proses penambahan (add), pengubahan (edit) dan

penghapusan (delete). Maintenance admin merupakan proses maintenance master

data admin yaitu data administrator, pimpinan, dan data penilai. Maintenance

pemohon merupakan proses maintenance master data pemohon. Maintenance

atribut dibuat untuk menginputkan master data atribut yang akan digunakan dalam

kuesioner. Maintenance pengajuan adalah maintenance master data pengajuan

permohonan kredit motor dari pemohon. Sedangkan maintenance penilaian

digunakan untuk menginputkan kuesioner hasil jawaban responden atau penilai

memberikan penilaian berupa skala jawaban terhadap data pengajuan yang telah

diserahkan oleh pihak Admin. Skala jawaban yang harus diberikan oleh penilai

harus berada pada 5 skala mulai dari skala terendah yaitu tidak baik yang akan

mendapatkan poin 1 sampai dengan skala yang tertinggi yaitu sangat baik yang

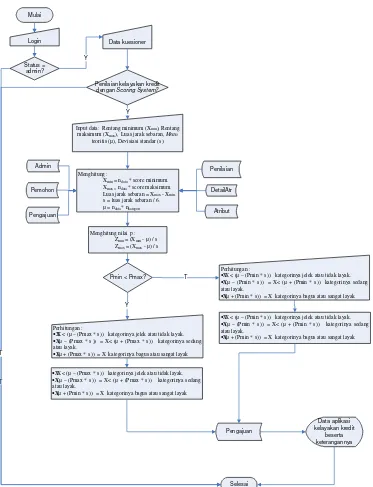

b. Diagram alir penilaian kelayakan kredit Mulai Login Status = admin? Data aplikasi kelayakan kredit beserta keterangannya Penilaian kelayakan kredit

dengan Scoring System?

Input data: Rentang minimum (Xmin), Rentang maksimum (Xmax), Luas jarak sebaran, Mean

teoritis (µ), Devisiasi standar (s )

Menghitung :

Xmin = ndata * score minimum. Xmax = ndata * score maksimum. Luas jarak sebaran = Xmax - Xmin. s = luas jarak sebaran / 6. µ = ndata * nkategori

Menghitung nilai p : Zmin = (Xmin - µ) / s Zmax = (Xmax - µ) / s

Pmin < Pmax?

•ΧX < (µ – (Pmax * s )) kategorinya jelek atau tidak layak. •Χ(µ – (Pmax * s )) = X< (µ + (Pmax * s )) kategorinya sedang atau layak.

•Χ(µ + (Pmin * s )) = X kategorinya bagus atau sangat layak Perhitungan :

•ΧX < (µ – (Pmax * s )) kategorinya jelek atau tidak layak. •Χ(µ – (Pmax * s )) = X< (µ + (Pmax * s )) kategorinya sedang atau layak.

•Χ(µ + (Pmax * s )) = X kategorinya bagus atau sangat layak

•ΧX < (µ – (Pmin * s )) kategorinya jelek atau tidak layak. •Χ(µ – (Pmin * s )) = X< (µ + (Pmin * s )) kategorinya sedang atau layak.

•Χ(µ + (Pmin * s )) = X kategorinya bagus atau sangat layak Perhitungan :

•ΧX < (µ – (Pmin * s )) kategorinya jelek atau tidak layak. •Χ(µ – (Pmin * s )) = X< (µ + (Pmin * s )) kategorinya sedang atau layak.

•Χ(µ + (Pmin * s )) = X kategorinya bagus atau sangat layak

[image:39.612.134.507.125.612.2]T Y Selesai Admin DetailAtr Pengajuan Y Penilaian Pengajuan Atribut Pemohon Data kuesioner Y T T

Gambar 3.2 Diagram Alir Penilaian Kelayakan Kredit

Proses ini dilakukan oleh Administrator. Untuk melakukan penilaian

responden. Responden disini adalah pihak penilai yang ditunjuk oleh pihak

perusahaan untuk menilai kelayakan permohonan kredit motor dari pemohon.

Kemudian proses penilaian kelayakan kredit dengan scoring system.

Penentuan kategorisasi skala prioritas secara kategorisasi jenjang (ordinal). Di

dalamnya terdapat langkah-langkah yang harus dilakukan dalam menentukan

skala kategorisasi yaitu perhitungan statistik deskriptif, penentuan nilai p dan

perhitungan rentang skala kategorisasi. Hasil dari sistem ini menunjukkan skala

kategori pada permohonan pengajuan kredit motor dari pemohon. Kategori yang

dihasilkan sejumlah 3 (tiga) kategori yaitu tidak layak, layak, dan sangat layak

untuk dilakukannya penentuan kelayakan kredit guna mendukung proses

pengambilan keputusan pihak pimpinan dalam memberikan kelayakan pemohon

untuk mengajukan kredit motor.

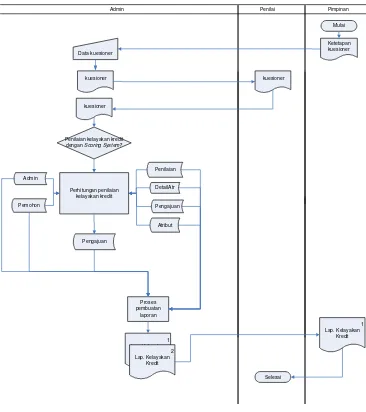

3.3.2System Flow

System Flow menunjukkan jalannya program aplikasi secara garis besar.

Dalam system flow juga terlihat pengguna dari program aplikasi ini yaitu admin,

penilai, dan pimpinan. System flow sangat membantu dalam pembuatan suatu

program aplikasi. Karena selain menunjukkan jalannya program aplikasi dan

pengguna, system flow juga memperlihatkan database yang dibutuhkan oleh

aplikasi. System Flow yang dibuat dalam aplikasi sistem kelayakan kredit dengan

metode scoring system. Untuk dapat melihat dengan jelas proses dari System Flow

Admin Mulai Penilai Pimpinan kuesioner Data kuesioner Ketetapan kuesioner kuesioner kuesioner Perhitungan penilaian kelayakan kredit Penilaian Pengajuan Admin DetailAtr Pengajuan Pemohon Atribut Penilaian kelayakan kredit

dengan Scoring System?

[image:41.612.133.499.76.488.2]Proses pembuatan laporan Selesai 1 Lap. Kelayakan Kredit 1 Lap. Kelayakan Kredit 2 Lap. Kelayakan Kredit

Gambar 3.4 System Flow Penilaian Kelayakan Kredit

Proses system flow ini dimulai dari pimpinan memberikan dokumen

ketetapan kuesioner kebagian admin kemudian mengolahnya kedalam data

kuesioner menjadi form kuesioner yang diberikan ke responden, responden disini

adalah penilai yang ditunjuk pihak perusahaan untuk memberikan penilaian

yang telah dijawab oleh penilai kemudian dilakukan proses kelayakan kredit

berdasarkan dengan scoring system. Proses-proses dalam system flow ini meliputi:

1. Proses Perhitungan Penilaian Kelayakan Kredit

2. Proses Pembuatan Laporan

3.3.3Diagram Berjenjang

0 SPK Kelayakan Kredit Motor

1 Master Data 2 Pengajuan 3 Laporan 1.1 Master Admin 1.2 Master Atribut 2.1 Pendataan Pengajuan 2.2 Penilaian Atribut Level 0 Level 1 Level 2 2.3 Perhitungan Scoring System 1.3 Master Pemohon

Gambar Diagram Berjenjang

Dari gambar diatas bahwa sistem ini mempunyai satu proses utama,

yaitu SPK Kelayakan Kredit Motor. Dan proses utama ini mempunyai 3 sub

proses, yaitu proses Master Data untuk melakukan proses maintenance data

master, proses Pengajuan untuk mengolah data pengajuan permohonan kredit

motor, dan proses Laporan untuk melaporkan hasil pengajuan. Proses Master Data

mempunyai 3 proses, yaitu proses Master Admin, Master Atribut, dan Master

Pemohon. Sedangkan untuk proses Pengajuan terdiri dari 3 sub proses yaitu

3.3.4Data Flow Diagram

Data flow diagram (DFD) berfungsi untuk menggambarkan proses aliran

data yang terjadi di dalam sistem dari tingkat yang tertinggi sampai yang terendah

sehingga memungkinkan untuk dilakukan proses dekomposis, partisi atau

pembagian sistem kedalam bagian-bagian yang lebih kecil dan lebih sederhana.

Data Flow Diagram (DFD) pada Aplikasi Sistem Kelayakan Kredit Dengan

Metode Scoring System terdiri atas contex diagram, sampai dengan DFD level 1

a. Contex Diagram

Laporan Hasil Pengajuan

Penilaian Atribut Maintenance Data Pengajuan

Maintenance Data Atribut

Maintenance Data Pemohon Maintenance Data Admin

1 SPK Kelayakan Kredit Motor+ Admin

Penilai

Pimpinan

Gambar 3.5 Contex Diagram Aplikasi Sistem Kelayakan Kredit Dengan Metode

Scoring System

Gambar 3.5 diatas merupakan gambar Context Diagram yang akan

digunakan pada sistem ini. Pada context diagram ini hanya entity yang

berhubungan dengan sistem (yaitu Admin, Pimpinan dan Penilai) dan aliran data

yang dapat terlihat sedangkan proses-proses yang akan dilakukan di dalam sistem

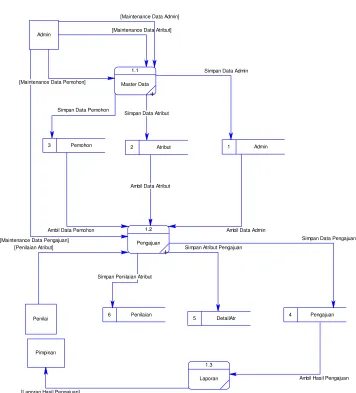

[image:43.612.145.501.283.490.2]b. DFD Level 0

Ambil Hasil Pengajuan Simpan Penilaian Atribut

Simpan Atribut Pengajuan

Simpan Data Pengajuan Ambil Data Admin

Ambil Data Atribut

Ambil Data Pemohon Simpan Data Pemohon

Simpan Data Atribut

Simpan Data Admin

[Laporan Hasil Pengajuan] [Penilaian Atribut] [Maintenance Data Pengajuan]

[Maintenance Data Atribut]

[Maintenance Data Pemohon]

[Maintenance Data Admin]

[image:44.612.141.497.119.512.2]Admin Penilai Pimpinan 1.1 Master Data + 1.2 Pengajuan + 1.3 Laporan 1 Admin 2 Atribut 3 Pemohon 4 Pengajuan 5 DetailAtr 6 Penilaian

Gambar 3.6 Data Flow Diagram Level 0

Data Flow Diagram Level 0 merupakan proses pendetailan sistem untuk

memudahkan seorang pengelolah data untuk melakukan proses pembangunan dan

Pada diagram level ini, proses sistem dipecah menjadi tiga bagian

proses utama. Ketiga proses tersebut adalah

1. Proses master data

2. Proses Pengajuan

3. Laporan

c. DFD Level 1 Proses Master Data

[Simpan Data Pemohon]

[Simpan Data Atribut] [Simpan Data Admin]

[Maintenance Data Atribut]

[Maintenance Data Pemohon] [Maintenance Data Admin]

Admin 1 Admin 2 Atribut 3 Pemohon 1.1.1 Master Admin 1.1.2 Master Pemohon 1.1.3 Master Atribut

Gambar 3.7 DFD Level 1 Proses Master Data

Data Flow Diagram Level 1 Proses Master Data merupakan pendetailan

dari proses master data yang telah ada pada level sebelumnya. Pada level ini,

proses dipecah menjadi tiga proses yang lebih detail, yaitu proses master admin,

proses master pemohon, dan proses master atribut. Fungsi dari ketiga proses

tersebut adalah

1. Master Admin

Proses master admin digunakan untuk menambah, mengubah dan

menghapus data admin.

2. Master Pemohon

Proses master pemohon digunakan untuk menambah, mengubah dan

3. Master Atribut

Proses master atribut digunakan untuk menambah, mengubah dan

menghapus data atribut.

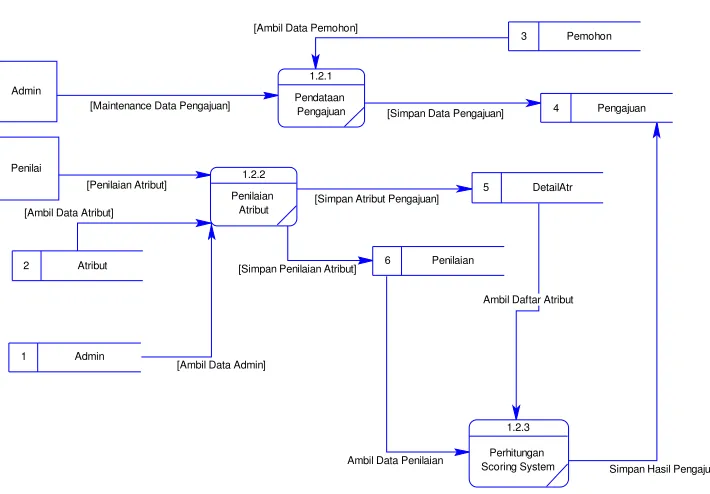

d. DFD Level 1 Proses Pengajuan

Simpan Hasil Pengajuan Ambil Daftar Atribut

Ambil Data Penilaian [Simpan Penilaian Atribut]

[Simpan Atribut Pengajuan] [Simpan Data Pengajuan]

[Ambil Data Admin] [Ambil Data Atribut]

[Ambil Data Pemohon]

[image:46.612.135.490.200.447.2][Penilaian Atribut] [Maintenance Data Pengajuan] Admin Penilai 3 Pemohon 2 Atribut 1 Admin 4 Pengajuan 5 DetailAtr 6 Penilaian 1.2.1 Pendataan Pengajuan 1.2.2 Penilaian Atribut 1.2.3 Perhitungan Scoring System

Gambar 3.7 DFD Level 1 Proses Pengajuan

Data Flow Diagram Level 1 Proses Pengajuan merupakan pendetailan

dari proses pengajuan pada level sebelumnya. Pada level ini, proses dipecah

menjadi tiga proses yang lebih detail. Ketiga proses tersebut adalah

1. Pendataan Pengajuan

Proses pendataan pengajuan digunakan untuk menambah, mengubah dan

2. Penilaian Atribut

Proses penilaian atribut digunakan untuk menambah, mengubah dan

menghapus data penilaian dari pihak penilai terhadap pengajuan permohonan

kredit motor dari pihak pemohon.

3. Perhitungan Scoring System

Proses Perhitungan Scoring System digunakan untuk melakukan proses

perhitungan jawaban dari penilai terhadap data pengajuan permohonan kredit

motor dengan menggunakan metode scoring system sehingga diperoleh hasil

proses yang berupa kelayakan suatu permohonan kredit motor dari pemohon.

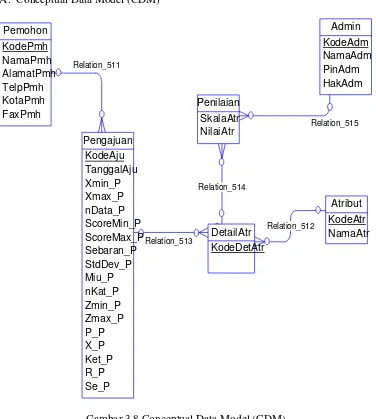

3.3.5Entity Relationship Diagram

Entity Relationship Diagram merupakan suatu desain sistem yang

digunakan untuk merepresentasikan, menentukan dan mendokumentasikan

kebutuhan-kebutuhan sistem dalam pemrosesan database. ERD juga

menunjukkan hubungan (relasi) antar tabel. ERD terdiri atas Conceptual Data

A. Conceptual Data Model (CDM) Relation_515 Relation_514 Relation_513 Relation_512 Relation_511 Pemohon KodePmh NamaPmh AlamatPmh TelpPmh KotaPmh FaxPmh Atribut KodeAtr NamaAtr Pengajuan KodeAju TanggalAju Xmin_P Xmax_P nData_P ScoreMin_P ScoreMax_P Sebaran_P StdDev_P Miu_P nKat_P Zmin_P Zmax_P P_P X_P Ket_P R_P Se_P DetailAtr KodeDetAtr Penilaian SkalaAtr NilaiAtr Admin KodeAdm NamaAdm PinAdm HakAdm

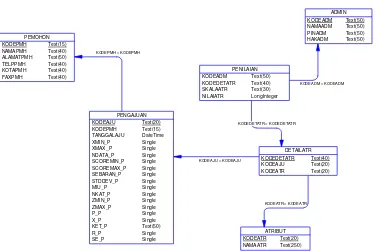

B. Physical Data Model (PDM)

KODEPMH = KODEPMH

KODEATR = KODEATR KODEAJU = KODEAJU

KODEDETATR = KODEDETATR

KODEADM = KODEADM

[image:49.612.133.509.97.348.2]PEMOHON KODEPMH Text(15) NAMAPMH Text(40) ALAMATPMH Text(50) TELPPMH Text(40) KOTAPMH Text(40) FAXPMH Text(40) ATRIBUT KODEATR Text(20) NAMAATR Text(250) PENGAJUAN KODEAJU Text(20) KODEPMH Text(15) TANGGALAJU DateTime XMIN_P Single XMAX_P Single NDATA_P Single SCOREMIN_P Single SCOREMAX_P Single SEBARAN_P Single STDDEV_P Single MIU_P Single NKAT_P Single ZMIN_P Single ZMAX_P Single P_P Single X_P Single KET_P Text(50) R_P Single SE_P Single DETAILATR KODEDETATR Text(40) KODEAJU Text(20) KODEATR Text(20) PENILAIAN KODEADM Text(50) KODEDETATR Text(40) SKALAATR Text(30) NILAIATR LongInteger ADMIN KODEADM Text(50) NAMAADM Text(50) PINADM Text(50) HAKADM Text(50)

Gambar 3.9 Physical Data Model (CDM)

3.3.6Struktur Database

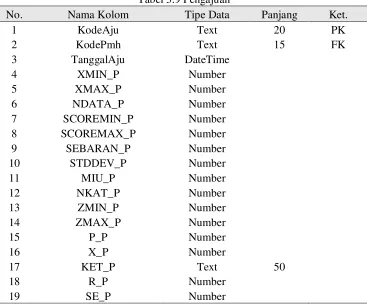

Tabel-tabel yang digunakan dalam aplikasi ini adalah:

1. Nama Tabel : Pemohon

Fungsi : Menyimpan data pemohon

Tabel 3.4 Pemohon

No. Nama Kolom Tipe Data Panjang Ket.

1 KodePmh Text 15 PK

2 NamaPmh Text 40

3 AlamatPmh Text 50

4 TelpPmh Text 40

5 KotaPmh Text 40

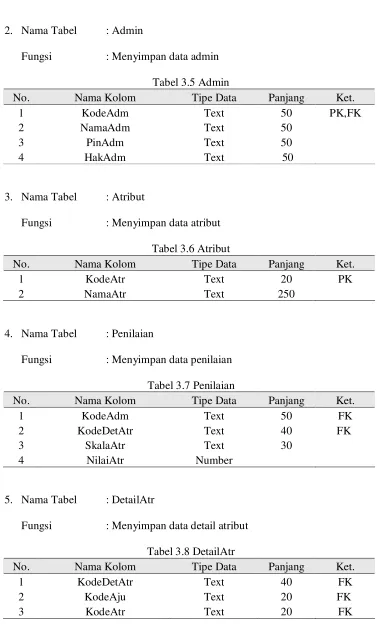

2. Nama Tabel : Admin

[image:50.612.128.505.56.691.2]Fungsi : Menyimpan data admin

Tabel 3.5 Admin

No. Nama Kolom Tipe Data Panjang Ket.

1 KodeAdm Text 50 PK,FK

2 NamaAdm Text 50

3 PinAdm Text 50

4 HakAdm Text 50

3. Nama Tabel : Atribut

Fungsi : Menyimpan data atribut

Tabel 3.6 Atribut

No. Nama Kolom Tipe Data Panjang Ket.

1 KodeAtr Text 20 PK

2 NamaAtr Text 250

4. Nama Tabel : Penilaian

Fungsi : Menyimpan data penilaian

Tabel 3.7 Penilaian

No. Nama Kolom Tipe Data Panjang Ket.

1 KodeAdm Text 50 FK

2 KodeDetAtr Text 40 FK

3 SkalaAtr Text 30

4 NilaiAtr Number

5. Nama Tabel : DetailAtr

Fungsi : Menyimpan data detail atribut

Tabel 3.8 DetailAtr

No. Nama Kolom Tipe Data Panjang Ket.

1 KodeDetAtr Text 40 FK

2 KodeAju Text 20 FK

6. Nama Tabel : Pengajuan

[image:51.612.135.502.139.445.2]Fungsi : Menyimpan data pengajuan

Tabel 3.9 Pengajuan

No. Nama Kolom Tipe Data Panjang Ket.

1 KodeAju Text 20 PK

2 KodePmh Text 15 FK

3 TanggalAju DateTime

4 XMIN_P Number

5 XMAX_P Number

6 NDATA_P Number

7 SCOREMIN_P Number

8 SCOREMAX_P Number

9 SEBARAN_P Number

10 STDDEV_P Number

11 MIU_P Number

12 NKAT_P Number

13 ZMIN_P Number

14 ZMAX_P Number

15 P_P Number

16 X_P Number

17 KET_P Text 50

18 R_P Number

19 SE_P Number

3.4Perancangan Antar Muka

Untuk menjalankan Aplikasi Sistem Kelayakan Kredit Dengan Metode

Scoring System ini dibutuhkan beberapa desain form input dan output yang

digunakan sebagai sarana untuk melakukan proses yaitu:

3.4.1Desain Form Login

Form Logindigunakan untuk melakukan login masuk ke dalam aplikasi.

Pada form ini tersedia dua buah inputan, yaitu User yang berupa text dan

memasukan kata kunci disertai menekan tombol OK. Apabila proses verifikasi

dan autentifikasi berhasil, akan muncul Form Menu Utama yang merupakan

kumpulan dari semua menu yang ada. Bila gagal, user akan diberi peringatan

kegagalan. Dan apabila tidak jadi melakukan login maka menekan tombol Cancel.

Nama

Pin

Gambar 3.10 Desain Form Login

3.4.2Desain Form Menu Utama

Form menu utama dari sistem ini terbagi ke dalam tiga sub menu utama,

yaitu master data, penilaian dan laporan. Setiap sub menu utama memiliki

sejumlah menu yang lebih spesifik. Untuk mengetahui hirarki menu yang terdapat

User Login Logout Admin Exit

Master Data Atribut Pemohon

Penilaian Data Pengajuan Penilaian Atribut Perhitungan Scoring System

Laporan

Laporan Hasil Pengajuan

Gambar 3.11 Desain Form Menu Utama

Pada gambar 3.11 menjelaskan rancang form menu utama untuk sistem

ini. Menu master data memiliki beberapa sub menu lagi yang mencakup menu

atribut, dan menu pemohon. Menu penilaian memiliki beberapa sub menu lagi

yang mencakup yaitu menu data pengajuan, menu penilaian atribut, dan menu

perhitungan scoring system. Sedangkan pada menu laporan hanya mencakup

laporan hasil pengajuan.

3.4.3 Desain Form Master Admin

Form master admin digunakan untuk mengolah dan menginputkan data

Kode

Nama

Pin

[image:54.612.161.480.77.407.2]Hak

Gambar 3.13 Desain Form MasterAdmin

3.4.4 Desain Form Master Pemohon

Form master pemohon digunakan untuk mengolah dan menginputkan data

pemohon. Tampilan desain form master pemohon terlihat pada Gambar dibawah

Kode

Nama

Alamat

[image:55.612.159.482.78.441.2]Telepon

Gambar 3.14 Desain Form Master Pemohon

3.4.5 Desain Form Master Atribut

Form master atribut digunakan untuk mengolah dan menginputkan data

Kode

[image:56.612.157.479.80.555.2]Nama

Gambar 3.15 Desain Form Maintenance Atribut

3.4.6 Desain Form Data Pengajuan

Form data pengajuan digunakan untuk mengolah dan menginputkan data

pengajuan permohonan kredit. Tampilan desain form data pengajuan terlihat pada

Nomor

Nama Pemohon

Tanggal

Gambar 3.16 Desain FormData Pengajuan

3.4.7 Desain Form Penilaian Atribut

Form penilaian atribut digunakan untuk mengolah dan menginputkan

data penilaian atribut dari penilai. Tampilan desain form penilaian atribut terlihat

Nomor

[image:58.612.165.476.79.430.2]Nama Pemohon

Tanggal

Gambar 3.17 Desain FormPenilaian Atribut

3.4.8 Desain Form Perhitungan Scoring System

Form perhitungan scoring system digunakan untuk melakukan proses

perhitungan jawaban penilai dengan menggunakan metode scoring system

sehingga diperoleh hasil perhitungan berupa kelayakan permohonan kredit dari

pemohon.. Tampilan desain form perhitungan scoring system terlihat pada

Nomor

[image:59.612.133.505.83.289.2]Nama Pemohon Tanggal

51

IMPLEMENTASI SISTEM

4.1

Implementasi

Dalam tahap ini dijelaskan mengenai implementasi perangkat lunak.

Perangkat lunak yang dibangun dikembangkan dengan menggunakan bahasa

pemrograman visual basic Net 2005 dan untuk database menggunakan Microsoft

Access.

4.2

Kebutuhan sistem

Aplikasi Sistem Kelayakan Kredit Dengan Metode Scoring System ini

memerlukan perangkat lunak (

software

) dan perangkat keras (

hardware

), agar dapat

berjalan sesuai dengan yang diharapkan.

Adapun perangkat lunak yang digunakan yaitu :

a.

Sistem operasi Windows 98/Me/2000/XP

b.

Aplikasi bahasa pemrograman adalah Visual Basic Net 2005

c.

Database untuk mengolah data adalah Microsoft Access

Perangkat keras yang digunakan yaitu :

a.

Prosessor Pentim IV atau lebih.

b.

Memory 512 Mb

c.

Harddisk 120 Gb

d.

VGA 64 Mb.

e.

Monitor

f.

Keyboard dan mouse

4.3

Instalasi Program dan Pengaturan Sistem

Pengembangan Aplikasi Sistem Kelayakan Kredit Dengan Metode Scoring

System ini membutuhkan perangkat lunak yang sudah terinstalasi, adapun tahapan –

1.

Install sistem operasi Windows 98/Me/2000/XP

2.

Install aplikasi program Visual Basic Net 2005

3.

Install aplikasi database Microsoft Access

4.4

Implementasi Program

Untuk menjalankan Aplikasi Sistem Kelayakan Kredit Dengan Metode

Scoring System ini dibutuhkan beberapa form input dan output yang digunakan

sebagai sarana untuk melakukan proses yaitu:

4.4.1 Form Menu Utama

Form menu utama dari system ini terbagi ke dalam tiga sub menu utama,yaitu

master data, penilaian dan laporan. Setiap sub menu utama memiliki sejumlah menu

yang spesifik. Untuk mengetahui hirarki menu yang terdapat pada system ini, dapat

[image:61.612.117.523.423.669.2]dilihat pada gambar 3.11.

Pada gambar diatas menjelaskan form menu utama untuk sistem ini. Menu

master data memiliki beberapa sub menu lagi yang mencakup menu atribut, dan menu

pemohon. Menu penilaian memiliki beberapa sub menu lagi yang mencakup yaitu

menu data pengajuan, menu penilaian atribut, dan menu perhitungan

scoring system

.

Sedangkan pada menu laporan hanya mencakup laporan hasil pengajuan.

4.4.2 Form

Master

Admin

Form

master admin

digunakan untuk mengolah dan menginputkan data.

Tugas admin disini sebagai menginput data yang ada di aplikasi ini. Tampilan form

[image:62.612.114.505.341.574.2]master

admin

terlihat pada gambar dibawah ini.

4.4.3 Form

Master

Pemohon

Form

master

pemohon digunakan untuk mengolah dan menginputkan data

dari pemohon. Diform ini pemohon diwajibkan untuk mengisi data yang lengkap dari

nama, kode yang akan di inputkan kemudian alamat pemohon dan nomer telepon

pemohon agar penilai dapat menentukan pemohon tersebut. Tampilan form

master

[image:63.612.111.501.257.547.2]pemohon terlihat pada Gambar dibawah ini.

Gambar Form 4.3

Master

Pemohon

4.4.4 Form

Master

Atribut

Form

master

atribut digunakan untuk mengolah dan menginputkan data

atribut. Pemohon berhak mengisi syarat apa yang diajukan untuk melakukan kredit

motor tersebut seperti tanda pengenal KTP dan Kartu Keluarga. Tampilan form

Gambar form 4.4

Maintenace

Atribut

4.4.5 Form Data Pengajuan

Form data pengajuan digunakan untuk mengolah dan menginputkan data

pengajuan permohonan kredit seperi nomer pengisian pemohon,tanggal pemohon

menginputkan data serta nama pemohon itu sendiri sehingga penilai dapat

menentukan apakah pemohon berhak layak untuk kredit kepemilikan motor itu.

Gambar 4.5 Form Data pengajuan

4.4.6 Form Penilaian Atribut

Form penilaian atribut digunakan untuk mengolah dan menginputkan data

penilaian atribut dari penilai. Jadi hanya seorang penilai yang bisa menentukan layak

atau tidaknya. pemohon tampilan form ini terletak dari daftar atribut pemohon itu

Gambar 4.6 Form Penilai Atribut

4.4.7 Form Perhitungan Scoring System

Form perhitungan scoring system digunakan untuk melakukan proses

perhitungan jawaban penilai dengan menggunakan metode scoring system sehingga

diperoleh hasil perhitungan berupa kelayakan permohonan kredit dari pemohon.

Gambar 4.7 Form Perhitungan Scoring System

4.4.8 Form Laporan hasil Pemohon

Form ini digunakan untuk mencetak hasil laporan pemohon apakah pomohon

berhak untuk mengajukan kelayakan kredit motor apa tidak terlihat dari tabel hasil

perhitungan pemohon yang akan dinilai dan dari hasil permohonan kredit yang

60

EVALUASI DAN UJICOBA

5.1

Ujicoba Aplikasi

Untuk menjalankan Apl