Konsep Pemanfaatan Kredit, Kartu kredit, Pinjaman Terencana, dan Pajak

- ANDI AMRI, S.E., M.M-

PERTEMUAN-3

POKOK PEMBAHASAN:

Mengelola likuiditas

Manajemen kredit Mengerti

pajak

Definisi Kredit

Kredit berasal dari bahasa Yunani yaitu “credere” yang berarti kepercayaan dan bahasa Latin “creditum” yang artinya kepercayaan akan kebenaran.

Menurut UU No 10.1998 – Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam peminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Irfan fahmi (2014:2) - Kredit dan kepercayaan (trust) ibarat sekeping mata logam yang tidak dapat dipisahkan. Suatu pemberian pinjaman diperlukan adanya kepercayaan, karena kepercayaan itu sangat mahal

harganya.

“

”

Kredit adalah penyerahan barang maupun uang dengan berdasarkan perjanjian atau kesepakatan antara debitur dengan kreditur dimana peminjam wajib untuk melunasi utangnya dalam jangka

waktu yang telat ditentukan.

“

”

Proses pengelolaan kredit yang terdiri dari perencanaan jumlah kredit, penentuan

suku bunga, prosedur pemberian kredit, analisis pemberian kredit sampai kepada pengendalian kredit macet

MANAJEMEN KREDIT

TUJUAN KREDIT

Mencari keuntungan melalui bunga dan biaya administrasi

Membantu usaha nasabah dalam menambah modal

Membantu pemerintah, artinya semakin banyak

kredit yang disalurkan, akan ada peningkatan

diberbagai sektor

FUNGSI KREDIT

Untuk meningkatkan daya guna uang

Untuk meningkatkan peredaran dan lalu lintas uang Untuk meningkatkan daya guna barang

Meningkatkan peredaran barang Sebagai alat stabilitas ekonomi

Untuk meningkatkan kegairahan berusaha Untuk meningkatkan pemerataan pendapatan Untuk meningkatkan hubungan internasional

PRINSIP 5C DALAM PEMBERIAN KREDIT

CHARA CTER Pemberian kredit

atas dasar kepercayaan dengan melihat

karakter CAPA CITY Penilaian kepada calon debitur

mengenai kemampuan melunasi

hutangnya

CAPITA L

Jumlah dana atau modal sendiri

yang dimiliki oleh

calon debitur.

COLLET ERAL

Barang-barang jaminan yang diserahkan oleh

peminjam/debitur sebagai jaminan kredit

CON DITON OF ECON OMY

Situasi dan kondisi social, politik ekonomi, budaya dan lain-lain yang

mempengaruhi perekonomian.

PRINSIP 5C DALAM PEMBERIAN KREDIT

UNSUR-UNSUR KREDIT

Jangka waktu

Kesepakatan

Kepercayaan Balas jasa Resiko

JENIS-JENIS KREDIT – Dilihat dari segi kegunaan

Maksud dari segi kegunaan adalah untuk melihat kegunaan uang tersebut apakah untuk digunakan kedalam kegiatan utama atau hanya kegiatan tambahan

Kredit Investasi

• Kredit investasi yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/ pabrik baru. Ex Membangun pabrik kelapa sawit

Kredit Modal Kerja

Kredit modal kerja yaitu kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. Ex untuk membeli bahan

baku, dll.

JENIS-JENIS KREDIT – Dilihat dari segi tujuan kredit

Maksud segi tujuan kredit adalah apakah bertujuan untuk diusahakan kembali atau di pakai untuk keperluan pribadi.

✓ Kredit Produktif - kredit yang digunakan untuk menigkatkan usaha atau produksi atau investasi. Artinya kredit ini digunakan untuk diusahakan sehingga menghasilkan sesuatu baik berupa barang atau jasa.

✓ Kredit Konsumtif - kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

Artinya tidak ada pertambahan barang dan jasa yang dihasilkan karena untuk digunakan seseorang. Ex kredit perumahan

✓ Kredit Perdaganan - kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangannya tersebut. Ex kredit untuk suplier

JENIS-JENIS KREDIT – Dilihat dari segi jangka waktu

Maksut dari segi jangka waktu adalah berapa lama masa pemberian kredit mulai dari pertama kali diberikan sampai masa pelunasannya.

✓ Kredit Jangka Pendek

Kredit jangka pendek adalah kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun. Ex Kredit modal kerja

✓ Kredit Jangka Menengah

Kredit jangka menengah adalah kredit yang memiliki jangka waktu satu tahun sampai 3 tahun. Ex kredit barang

✓ Kredit Jangka Panjang

kredit jangka panjang adalah kredit yang masa pengembaliannya paling panjang yaitu diatas tiga tahun. Ex kredit perkebunan, KPR, dll.

JENIS-JENIS KREDIT – Dilihat dari segi jaminan

Maksud dari segi jaminan adalah ; setiap pemberian suatu fasilitas kredit harus dilindungi suatu barang atau surat-surat berharga minimal senilai dengan kredit yang diberikan.

✓ Kredit Dengan Jaminan

Kredit dengan jaminan yaitu kredit kredit yang diberikan dengan jaminan tertentu.

Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

✓ Kredit Tanpa Jaminan

Kredit tanpa jaminan yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu.

JENIS-JENIS KREDIT – Dilihat dari segi sector usaha

Maksud dari sektor usaha adalah karena setiap sector usaha memiliki karakteristik yang berbeda-beda, karena itu pemberian fasilitas kredit pun berbeda pula.

✓ Kredit Pertanian - kredit yang dibiayai untuk sector perkebunan atau pertanian rakyat. Kredit ini dapat berupa jangka pendek atau jangka panjang

✓ Kredit Perternakan - kredit yang diberikan untuk sektor perternakan. Kredit ini dapat berupa jangka pendek atau jangka panjang

✓ Kredit Industri - kredit untuk membiayai industri pengolahan baik industry kecil, menengah atau besar.

✓ Kredit Pertambangan - jenis kredit untuk usaha tambang biasanya dalam jangka panjang.

✓ Kredit Pendidikan - kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau kredit untuk para mahasiswa belajar

JAMINAN KREDIT

Ketidakmampuan nasabah dalam melunasi kreditnya dapat ditutupi dengan suatu jaminan kredit.

Fungsi jaminan kredit adalah :

Untuk melindungi bank dari kerugian

Untuk melindungi bank dari nasabah yang nakal

Mengikat nasabah untuk segera melunasi utang-utang nasabah mengingat jaminan kredit akan disita oleh bank apabila tidak dilunasi.

Dalam praktiknya yang dapat dijadikan jaminan kredit oleh debitur adalah:

➢ Jaminan dengan barang-barang

➢ Jaminan dengan surat berharga

Jaminan orang atau perusahaan

✓jaminan yang diberikan oleh seseorang atau perusahaan kepada bank terhadap fasilitas kredit yang diberikan.

✓Artinya apabila kredit macet maka orang atau perusahaan yang memberikan jaminan itulah yang dimintai pertanggung jawabannya

Jaminan asuransi

✓bank menjaminkan kredit tersebut kepada pihak asuransi terutama terhadap fisik objek kredit seperti kendaraan gedung dan lainnya.

✓Artinya apabila terjadi kehilangan atau kebakaran maka pihak

asuransilah yang menanggung kerugian tersebut.

Apa itu KARTU KREDIT?

DASAR HUKUM

PBI No. 14/2/PBI/2012 tentang Perubahan atas PBI Nomor 11/1/1/PBI/2009 tentang Kegiatan Alat Pembayaran dengan Menggunakan Kartu

PBI No.11/11/PBI/2009 tentang Penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu

SE BI No. 14/17/DASP tentang Perubahan atas SE BI No 11/10/DASP perihal Penyelenggaraan Kegiatan Alat Pembayaran dengan

Menggunakan Kartu

SE BI No. 11/10/DASP perihal Penyelenggaraan Kegiatan Alat

Pembayaran dengan Menggunakan Kartu

Kartu Kredit adalah APMK yang dapat digunakan untuk

melakukan pembayaran atas kewajiban yang timbul dari suatu

kegiatan ekonomi, termasuk transaksi pembelanjaan dan/atau

untuk melakukan penarikan tunai, dimana kewajiban pembayaran

pemegang kartu dipenuhi terlebih dahulu oleh acquirer atau

penerbit, dan pemegang kartu berkewajiban untuk melakukan

pembayaran pada waktu yang disepakati baik dengan pelunasan

secara sekaligus (charge card) ataupun dengan pembayaran secara

angsuran.

Apakah anda membutuhkan kartu kredit?

Kartu Kredit adalah cara pembayaran yang memberikan

kemudahan dalam melakukan pembayaran transaksi

keuangan. Namun demikian, harus memperhatikan biaya dan risiko yang mungkin timbul dalam

penggunaannya.

Penelitian membuktikan bahwa konsumen memiliki

kecenderungan untuk

berbelanja lebih banyak ketika menggunakan kartu kredit

daripada ketika mereka menggunakan uang tunai.

Oleh karena itu, sebelum mengajukan aplikasi pembukaan

kartu kredit, pikirkan terlebih dahulu mengenai kebutuhan

dan bagaimana anda akan membayar tagihan kartu kredit

tersebut.

Jangan menggunakan kartu kredit untuk melunasi utang anda

yang lain. Anda dapat terikat pada bunga dan biaya lainnya

yang jumlahnya akan lebih membebani anda dalam jangka

waktu panjang.

Apabila anda terjebak dalam utang sebaiknya anda menemui

konsultan keuangan atau memanfaatkan kredit tanpa

bunga atau memiliki tingkat bunga yang rendah untuk

melunasinya.

Kartu Kredit seperti apakah yang sesuai dengan kebutuhan?

Tingkat bunga yang harus dibayarkan

Besaran biaya dan denda

Perhitungan minimum pembayaran tagihan setiap bulannya

Fitur yang dimiliki kartu kredit seperti fitur keamanan (misalnya adanya konfirmasi melalui SMS saat melakukan transaksi); fitur kenyamanan dalam melakukan pembayaran (misalnya memiliki metode pembayaran yang beragam); dan fitur lainnya yang menguntungkan bagi konsumen.

Bagaimana Cara Membayar Kartu Kredit

Tips yang paling penting dalam melakukan pembayaran kartu kredit adalah bayarlah tagihan anda sebesar mungkin setiap bulannya secara tepat waktu.

Sebelumnya, jagalah pengeluaran anda sesuai dengan kemampuan keuangan anda sehingga anda dapat mengelola pembayaran tagihan kartu kredit anda dengan baik. Pastikan limit kartu kredit anda telah sesuai

dengan kebutuhan anda dan dapat dikelola dengan baik.

Apabila anda memiliki lebih dari 1 (satu) kartu kredit maka cara pembayaran yang dapat anda pertimbangkan adalah ; Bayar terlebih dahulu tagihan Kartu Kredit yang memiliki tingkat bunga paling tinggi. Lunasi kartu kredit anda yang

memiliki tagihan terkecil untuk meminimalisir pembayaran bunga dan biaya

Selanjutnya usahakan untuk hanya menggunakan salah satu kartu kredit anda apabila diperlukan.

Cerdas Menggunakan

Kartu Kredit

Pantaulah

pengeluaran

Kartu kredit adalah alat pembayaran yang dapat memberikan kemudahan bagi anda dalam melakukan transaksi namun

demikian anda tetap harus berhati-hati dalam menggunakannya.

Anda dapat saja dengan mudah terjebak dalam utang kartu kredit yang sulit untuk anda lunasi sehingga berpotensi untuk memberikan anda kesulitan di kemudian hari.

Jadi, kendalikan pengeluaran anda sesuai dengan kemampuan pembayaran anda dan selalu melakukan pengecekan terhadap

tagihan kartu kredit bulanan anda.

Bayarlah Kartu

Kredit Anda Tepat Waktu

Ketika anda memperoleh tagihan kartu kredit, periksalah tanggal jatuh tempo dan pastikan anda membayar secara tepat waktu.

Hal ini akan menghindarkan anda dari biaya keterlambatan (late charge fee) dan bunga.

Maksimalkan

Pembayaran Anda

Apabila anda hanya melakukan pembayaran minimum setiap

bulannya, maka anda akan membayar mahal untuk bunga dan akan

membutuhkan waktu yang lama untuk melunasi tagihan anda.

Sebaiknya anda membuat rencana pembayaran kartu kredit melebihi jumlah minimum pembayaran

sehingga dapat segera melunasi utang kartu kredit anda.

Tentukan batas pagu kartu kredit yang sesuai dengan kemampuan anda

Mintalah limit kartu kredit yang sesuai dengan kemampuan anda untuk membayar. Jangan tergoda untuk menggunakan seluruh limit kartu kredit anda dan menggunakan kartu kredit melebihi kemampuan anda.

Limit kartu kredit anda bukanlah untuk anda habiskan. Anda harus memastikan bahwa limit kartu kredit anda berada dalam batas

kemampuan anda. Jangan tergoda untuk menghabiskan limit kartu kredit anda untuk berbelanja.

Jangan menggunakan kartu kredit untuk

memenuhi kebutuhan anda

Apabila anda memiliki kebutuhan darurat atau kekurangan uang tunai, penggunaan kartu kredit atau cash advance tidak disarankan untuk jangka waktu panjang.

Kartu kredit mungkin dapat menyelamatkan anda saat ini, namun apabila anda tidak segera

menyelesaikannya maka akan menimbulkan masalah baru bagi anda.

Sebaiknya anda memiliki tabungan untuk

menyelesaikan keperluan darurat sehingga tidak bergantung pada penggunaan kartu kredit.

Jangan melakukan transaksi gesek tunai (gestun) karena kegiatan tersebut dilarang oleh Bank

Indonesia dan berpotensi untuk merugikan konsumen dalam jangka panjang.

Periksalah selalu tagihan kartu kredit anda

Cara yang terbaik untuk memeriksa tagihan kartu kredit anda adalah dengan menyimpan seluruh slip transaksi kartu kredit anda dan membandingkan slip dimaksud dengan tagihan kartu kredit anda.

Hal ini untuk memastikan bahwa anda ditagih untuk transaksi yang memang anda lakukan.

Apabila terdapat transaksi yang tidak anda lakukan, segera hubungi Penerbit kartu kredit anda untuk mengkonfirmasi kembali tagihan dimaksud.

Apabila anda ingin menutup kartu kredit anda, maka anda harus meyakini bahwa proses penutupan kartu kredit dilakukan oleh pihak yang berwenang dan tidak terdapat tagihan yang tertinggal atau belum terselesaikan. Sebaiknya permintaan penutupan kartu kredit anda juga dilakukan dalam bentuk tertulis untuk meyakini

Tutup kartu kredit anda secara benar

PERHITUNGAN BUNGA KREDIT

Flat Rate bunga setiap bulan tetap dari jumlah pinjamannya,

demikian juga angsuran (cicilan) pokok juga akan

tetap sampai pinjaman lunas

Pembebanan bunga setiap bulan akan disesuaikan dengan sisa pinjamannya, sehingga angsuran (cicilan) bunga akan menurun seiring dengan berkurangnya nilai

pinjaman. Tetapi angsuran pokok akan tetap

Sliding Rate

Metode ini menetapkan besar kecilnya bunga kredit dikaitkan dengan bunga yang berlaku di pasar uang, sehingga tingkat suku bunga setiap bulan bisa berbeda.

Floating Rate

CONTOH SOAL

Pada tanggal 20 Maret 2006 Datuk Maringgi mendapat persetujuan pinjaman investasi senilai Rp. 12.000.000,- untuk jangka waktu 6 bulan. Bunga yang dibebankan sebesar 15%.

Pertanyaan : Hitunglah cicilan setiap bulannya jika di

hitung dengan metode Flat dan Sliding Rate

Jawaban Metode flat rate

(dengan rumus bulanan)

Cicilan pokok = Pinjaman Pokok = 12.000.000 = 2.000.000,−

Bulan selama pinjam Cicilan Bunga

Bunga = 12.000.000 x 15% = 150.000,−

12

Total Cicilan perbulan dengan cara Flat Rate adalah 2.000.000 + 150.000 = Rp. 2.150.000,-

Jawaban Metode Sliding Rate

Cicilan pokok = Pinjaman Pokok = 12.000.000 =2.000.000,−

Bulan selama pinjaman

Cicilan Bunga bulan pertama

Bunga = 12.000.000 x 15% = 150.000,−

12

Total Cicilan bulan pertama adalah 2.000.000 + 150.000 = Rp. 2.150.000,-

Cicilan Bunga bulan 2

Karena bulan pertama sudah membanyar 2.000.000,- maka pokok pinjaman jadi sisa 10.000.000,-

Bunga = 10.000.000 x 15% = 125.000,−

12

Total Cicilan bulan kedua adalah 2.000.000 + 125.000 = Rp. 2.125.000,-

Cicilan Bunga bulan ketiga

Bunga = 8.000.000 x 15% = 100.000,−

12

Total Cicilan bulan ketiga adalah 2.000.000 + 100.000 = Rp. 2.100.000,- Dan seterusnya sampai bulan keenam

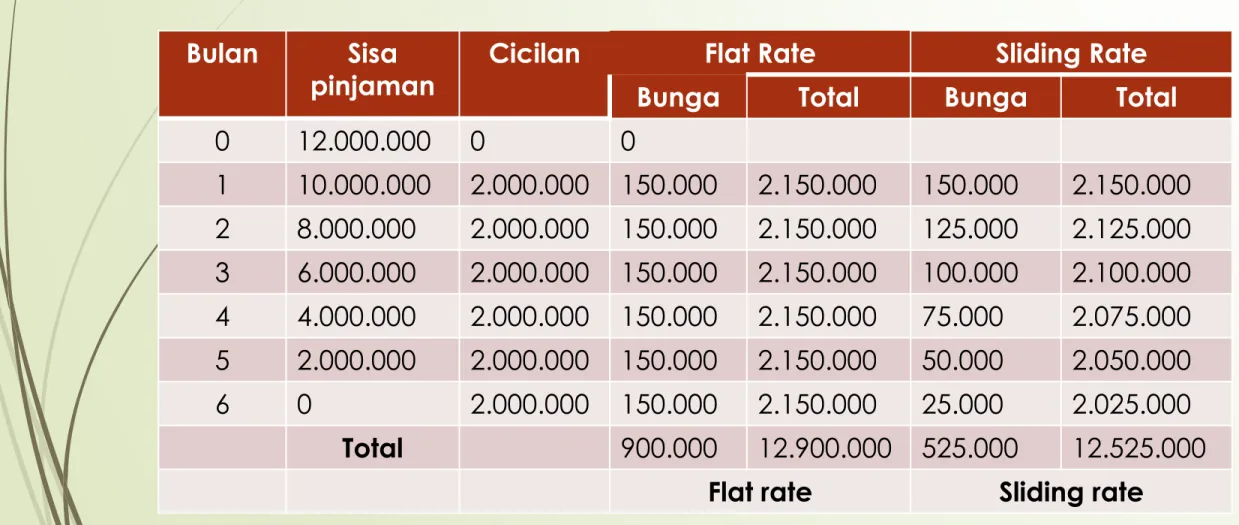

Tabel Perhitungan Cicilan Kredit

Bulan Sisa

pinjaman Cicilan Flat Rate Sliding Rate

Bunga Total Bunga Total

0 12.000.000 0 0

1 10.000.000 2.000.000 150.000 2.150.000 150.000 2.150.000 2 8.000.000 2.000.000 150.000 2.150.000 125.000 2.125.000 3 6.000.000 2.000.000 150.000 2.150.000 100.000 2.100.000 4 4.000.000 2.000.000 150.000 2.150.000 75.000 2.075.000 5 2.000.000 2.000.000 150.000 2.150.000 50.000 2.050.000

6 0 2.000.000 150.000 2.150.000 25.000 2.025.000

Total 900.000 12.900.000 525.000 12.525.000

Flat rate Sliding rate

Kesimpulan

Terdapat perbedaan yang cukup besar, untuk perhitungan dengan metode flat rate dan sliding rate

Selisih tersebut adalah Rp. 12.900.000 – Rp. 12.525.000 = Rp.

375.000

TIPS MENGATUR KEUANGAN KEUANGAN YANG TEPAT DAN TERENCANA

Catat Setiap Pengeluaran Secara Rutin

Menerapkan Prinsip 50/30/20

prinsip 50/30/20 membagi 50% dari total gaji ke dalam pos kebutuhan atau

kewajiban sehari-hari, 30% untuk memenuhi keinginan, dan 20% sisanya masuk ke dalam rekening tabungan.

Sesuaikan Gaya Hidup dan

Penghasilan

Tidak Mengambil Terlalu Banyak

Cicilan

Menggunakan Fitur Auto Deposit

Dengan fitur auto deposit, jatah uang tabungan akan aman sesuai dengan

perencanaan finansial. Setiap bulannya, fitur auto deposit dari aplikasi perbankan bakal memotong sejumlah penghasilan Anda sebagaimana porsi tabungan yang ditentukan sebelumnya. Dengan fitur ini, porsi tabungan tidak akan terpotong oleh kebutuhan tidak terduga lainnya.

Mengumpulkan Uang Receh dalam 1

Tempat

Membuat Skala Prioritas

Pengertian Pajak

Prof. Dr. Rochmat Soemitro, S.H

iuran rakyat kepada kas negara berdasarkan undang- undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum (Dasar-dasar hukum pajak dan

pajak pendapatan 1990:5)

Prof.Dr.P.J.A.Adriani

Iuran kepada negara (dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan dengan tidak mendapat prestasi kembali yg langsung dpt ditunjuk dan gunanya adalah untuk

membiayai pengeluaran pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan

Mr. DR. N. J. Feldmann

Pajak adalah prestasi yang dilaksanakan oleh dan

terutang kepada Pengusaha (menurut norma-norma

yang ditetapkannya secara umum), tanpa adanya

kontra-prestasi, dan semata2 digunakan untuk

menutup pengeluaran2 umum.

Prof. Edwin R. A. Seligman

“Tax is compulsory contribution from the person to the government to defray the

expenses incurred in the common interest of all, without reference to special benefit

conferred.”

Kesimpulan

Dipungut berdasarkan undang-undang

Tidak menunjukkan adanya kontraprestasi

Dipungut negara baik pemerintah pusat dan daerah

Diperuntukkan pengeluaran pemerintah → public investment

Mempunyai tujuan lain → reguler

PERBEDAAN PAJAK

RETRIBUSI Mendapat

kontraprestasi langsung

Unsur yang melekat pada pengertian retibusi adalah:

1. Pemungutan retribusi harus berdasarkan undang-undang.

2. Sifat pemungutannya dapat dipaksakan 3. Pemungutannya dilakukan oleh negara

4. Digunakan untuk pengeluaran bagi masyarakat umum

5. Kontraprestasi langsung dapat dirasakan oleh pembayar retribusi

PERBEDAAN PAJAK

▪ SUMBANGAN

Yang mendapat manfaat penerima sumbangan

Sumbangan tidak diartikan untuk kepentingan

pengeluaran2 yang dikelola oleh pemerintah,tetapi dilaulan oleh dan untuk kepentingan sekelompok masyarakat

tertentu dan tidak memerlukan dasar hukum

pungutannyaberdasarkan UU serta unsur pelaksanaannya pun tidak ada

Sumbangan pungutannya tidak berdasarkan UU tetapi lebih

bersifat gotong royong

FUNGSI PAJAK

Fungai anggaran (budgetair) – membiayai pengeluaran- pengeluaran negara dan

pembiayaan rutin

Fungi mengatur (regulerend) – mengatur pertumbuhan ekonomi melalui kebijaksanaan

pajak seperti penanaman modal, produksi dalam negeri dan mengurangi kesenjangan

sosial

Fungsi stabilitas – menjalankan kebijakan yang berhubungan

dengan stabilitas harga sehingga inflasi dapat

dikendalikan

Fungsi redistribusi pendapatan – membiayai semua kepentingan

umum, termasuk membiayai pembangunan sehingga dapat

membuka ksempatan kerja.

Menciptakan Kesadaran dan Kepatuhan Membayar pajak

Program pelayanan yang baik kepada wajib pajak

Prosedur yang sederhana dan memudahkan wajib pajak Program pemantauan kepatuhan dan verifikasi yang efektif Pemantapan law enforcement secara tegas dan adil

3 Up aya Generasi Muda dalam Meningkatkan Kesadaran Pajak

dapat menyalurkan informasi dan pengetahuan tentang pajak menggunakan media-media yang

sedang berkembang atau sedang booming di kalangan

masyarakat.

membantu Wajib Pajak untuk mengisi Surat Pemberitahuan Tahunan (SPT),

seperti yang telah dilakukan oleh mahasiswa Program Studi Ilmu

Administrasi Fiskal Universitas Indonesia dengan menyelenggarakan acara

Relawan Pajak.

membantu menyukseskan Tax Goes To Campus yang diselenggarakan oleh

DJP dengan berpartisipasi sekaligus mensosialisasikannya.