SKRIPSI

Diajukan oleh: Dewi Arum Citrawati

0913215038/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh: Dewi Arum Citrawati

0913215038/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PERUSAHAAN ROKOK YANG GO PUBLIK DI BURSA EFEK INDONESIA

Disusun oleh : Dewi Arum Citrawati

0913215038/FE/AK

Telah Dipertahankan Dihadapan dan Diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 30 Maret 2012

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Dra. Ec. Anik Yuliati, MAks Dra. Ec. Siti Sundari, MSi Sekretaris

Dra. Ec. Anik Yuliati, MAks

Anggota

Drs. Ec. Muslimin, MSi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

INDONESIA

yang diajukan

Dewi Arum Citrawati 0913215038/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Anik Yuliati.MAks Tanggal : 26 – 3 – 2012 NIP. 030 217 155

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Allah SWT atas rahmat, hidayah, dan karunia-Nya yang tak terhingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmat-Nya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH ROE (RETURN ON

EQUITY), ROA (RETURN ON ASSETS) DAN EPS (EARNING PER

SHARE) TERHADAP HARGA SAHAM PERUSAHAAN ROKOK YANG

GO PUBLIC DI BURSA EFEK INDONESIA”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran, dan bantuan maupun dorongan dari beberapa pihak, maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin N., MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi selaku Ketua Progdi Akuntansi Universitas Pembangunan “Veteran” Jawa Timur.

5. Ibu Dra. Ec Anik Yuliati, MAks selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna, sehingga terselesaikannya skripsi ini.

6. Bapak Drs. Ec. Siti Sundari, MAks selaku Dosen Wali yang telah memberi bantuan dan nasihat.

7. Segenap tenaga kerja, karyawan, dan rekan-rekan mahasiswa/i terutama Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

8. Bapak, Ibu dan saudara – saudari saya serta orang - orang tersayang, yang telah memberikan doa, kasih sayang, dukungan, dan bantuannya secara moril maupun materiil yang telah diberikan selama ini, sehingga mampu menghantarkan penulis menyelesaikan studinya.

Penulis menyadari bahwa masih banyak kekurangan di dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Maret 2012

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori... 9

2.2.1. Pasar Modal ... 9

2.2.1.1. Pengertian Pasar Modal ... 9

2.2.1.2. Fungsi Pasar Modal... 10

2.2.1.3. Peranan Pasar Modal... 12

2.2.1.4. Manfaat Pasar Modal ... 12

2.2.1.5. Jenis – Jenis Pasar Modal ... 14

2.2.2. Saham... 15

2.2.2.1. Pengertian Saham... 15

2.2.2.2. Jenis – Jenis Saham... 16

2.2.3.2. Jenis harga saham ... 18

2.2.3.3. Penilaian Harga Saham ... 20

2.2.4. Rasio Keuangan ... 20

2.2.5. Pengaruh ROE, ROA dan EPS Terhadap Harga Saham... 29

2.2.5.1. Pengaruh ROE Terhadap Harga Saham... 29

2.2.5.2. Pengaruh ROA Terhadap Harga Saham ... 30

2.2.5.3. Pengaruh EPS Terhadap Harga Saham... 30

2.3. Kerangka Pikir ... 31

2.4. Hipotesis ... 31

BAB III METODE PENELITIAN... 32

3.1. Definisi Operasional Dan Pengukuran Variabel... 32

3.2. Teknik Penentuan Sampel... 34

3.2.1. Populasi... 34

3.2.2. Sampel... 34

3.3. Teknik Pengumpulan Data... 35

3.3.1. Jenis Data ... 35

3.3.2. Sumber Data... 35

3.3.3. Pengumpulan Data ... 35

3.4. Teknik Analisis Dan Uji Hipotesis ... 35

3.4.1. Uji Normalitas... 35

3.4.2. Uji Asumsi Klasik... 36

3.4.3. Teknik Analisis ... 38

4.1. Deskripsi Obyek Penelitian... 42

4.2. Deskripsi Hasil Penelitian... 47

4.2.1. Deskripsi Return On Equity (ROE) ... 47

4.2.2. Diskripsi Return On Equity (ROA) ... 50

4.2.3. Deskripsi Earning Per Share (EPS)... 52

4.2.4. Deskripsi Tentang Harga Saham (Y) ... 54

4.3. Analisis dan Pengujian Hipotesis... 56

4.3.1. Uji Normalitas... 56

4.2.2. Uji Asumsi Klasik... 56

4.2.2.1. Uji Autokorelasi... 57

4.2.2.2. Uji Multikolinieritas... 58

4.2.2.3. Uji Heteroskedastisitas... 60

4.3.3. Hasil Pengujian Regresi Linier Berganda... 60

4.3.4. Hasil Pengujian Hipotesis ... 62

4.3.3.1. Uji t ... 62

4.3.3.2. Uji Signifikansi Persamaan Regresi... 63

4.4. Pembahasan Hasil Penelitian ... 64

4.4.1.Implikasi Penelitian ... 64

4.4.2.Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu ... 66

tahun 2006 – 2010... 3

Tabel 4.1 : Return On Equity (ROE) (X1) Tahun 2006 – 2010 (dalam %)... 48

Tabel 4.2 : Return On Assets (ROA) (X2) Tahun 2006 – 2010 (dalam %) ... 50

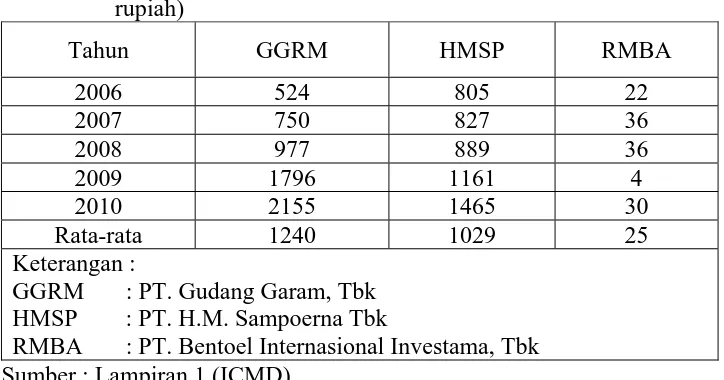

Tabel 4.3 : Earning Per Share (EPS) (X3) Tahun 2006 – 2010 (dalam jutaan rupiah) ... 52

Tabel 4.4 : Harga Saham (Y) Tahun 2006 – 2010 (dalam rupiah) ... 54

Tabel 4.5 : Hasil Uji Normalitas ... 56

Tabel 4.6 : Nilai VIF ... 58

Tabel 4.7 : Nilai VIF Setelah Pengujian Ulang ... 59

Tabel 4.8 : Hasil Korelasi Rank Spearman ... 60

Tabel 4.9 : Persamaan Regresi Linier Berganda... 61

Tabel 4.11 : Hasil Uji t... 62

Oleh :

Dewi Arum Citrawati Abstraksi

Tolak ukur peningkatan nilai perusahaanan adalah dengan harga saham, tinggi rendahnya harga saham dipengaruhi oleh faktor internal maupun faktor eksternal. Faktor yang dapat diamati adalah faktor internal seperti rasio perusahaan tersebut, khususnya yang menggambarkan kemampuan perusahaan dalam menghasilkan laba. Atas dasar tersebut penelitian ini bertujuan untuk memperoleh informasi tentang pengaruh ROE (Return On Equity), ROA (Return

On Assets) dan EPS (Earning Per Share) dalam penentuan harga saham.

Penelitian kuantitatif ini menggunakan data sekunder yang diperoleh dari Indonesian Capital Market Directory (ICMD) untuk perusahaan rokok yang go public di Bursa Efek Indonesia dengan purposive sampling maka sampel penelitian ini berjumlah 3 perusahaan dengan tahun pengamatan 5 tahun yaitu selama periode 2006-2010. Penelitian ini diuji menggunakan regresi linier berganda untuk mengetahui pengaruh rasio ROE (Return On Equity), ROA (Return On Assets) dan EPS (Earning Per Share) terhadap harga saham.

Pengujian dilakukan dua kali dikarenakan pada mulanya ditemui adanya variabel yang tidak memenuhi asumsi klasik dimana nilai VIF yang lebih besar dari 10, dan untuk mengatasinya adalah dengan mengeliminasi variabel yang memiliki nilai multikolinieritas tertinggi yaitu variabel ROA (Return On Assets) yang kemudian diuji kembali. Dari pengujian yang kedua dapat disimpulkan bahwa : secara parsial ROE (Return On Equity) tidak berpengaruh terhadap harga saham dan EPS (Earning Per Share) berpengaruh terhadap harga saham.

1.1. Latar Belakang

Pasar modal memiliki peran penting dalam kegiatan ekonomi terutama di negara yang menganut sistem ekonomi pasar, sehingga sering dijadikan tolak ukur kemajuan ekonomi negara yang bersangkutan, karena dapat menjadi sumber dan alternatif pembiayaan bagi perusahaan selain bank. Sesuai dengan fungsinya, pasar modal sebagai sarana untuk mobilisasi dana yang bersumber dari masyarakat keberbagai sektor yang melaksanakan investasi.

Perusahaan harus cukup mempunyai alat-alat likuid dalam jangka pendek dan mempunyai keuntungan yang memadai dalam jangka panjang. Bagi pemegang saham, disamping memperhatikan tingkat likuiditas dan profitabilitas, juga berkepentingan dengan kebijaksanaan perusahaan yang mempengaruhi harga saham perusahaan di pasaran, disamping memperhatikan kemampuan perusahaan dalam membayar kewajiban yang segera harus dipenuhi, kemampuan perusahaan untuk melunasi semua utang-utangnya, kemampuan untuk memperoleh laba, juga berkepentingan untuk mengetahui efisiensi penggunaan modal dengan sumber-sumbernya (Jumingan, 2006:121)

media penting dalam proses pengambilan keputusan ekonomis. Laporan keuangan ini sudah menjadi kebutuhan para pengusaha, investor, bank, manajemen, pemerintah maupun perilaku pasar modal (Harahap, 2001:7)

Dalam berinvestasi, seorang investor memerlukan informasi tentang perusahaan mana yang dapat memberikan keuntungan dikemudian hari. Analisis investasi saham merupakan hal yang mendasar untuk diketahui para pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami kerugian. Keputusan membeli saham terjadi bila nilai perkiraan suatu saham diatas harga saham. Sebaliknya keputusan menjual saham terjadi bila nilai perkiraan suatu saham dibawah harga pasar yang dapat timbul dari adanya fluktuasi pertumbuhan dan perkembangan perusahaan yang bersangkutan.

Tolak ukur peningkatan nilai perusahaan adalah dengan peningkatan harga saham. Tinggi rendahnya harga saham merupakan penilaian sesaat yang dipengaruhi oleh banyak faktor yaitu faktor internal dan faktor ekternal. (Nirawati, 2003). Harga saham suatu perusahaan mencerminkan nilai perusahaan dimata investor, apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata investor juga baik dan begitu juga sebaliknya, oleh karena itu harga saham merupakan hal yang penting bagi perusahaan.

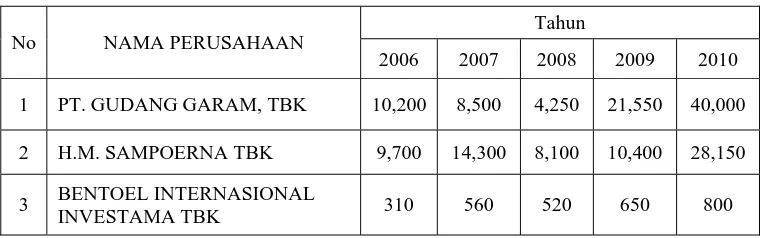

Tabel 1.1 : Harga Saham Perusahaan Rokok yang Terdaftar di Bursa Efek Indonesia tahun 2006 – 2010.

Tahun

No NAMA PERUSAHAAN

2006 2007 2008 2009 2010

1 PT. GUDANG GARAM, TBK 10,200 8,500 4,250 21,550 40,000

2 H.M. SAMPOERNA TBK 9,700 14,300 8,100 10,400 28,150

3 BENTOEL INTERNASIONAL

INVESTAMA TBK 310 560 520 650 800

Sumber : www.duniainvestasi.com/bei/summaries

Harga saham PT. Gudang Garam Tbk pada tahun 2006 senilai 10,200 dua tahun berikutnya mengalami penurunan yaitu 8,500 pada tahun 2007 dan 4,250 pada tahun 2008 namun pada pada dua tahun kemudian mengalami peningkatan yang drastis yaitu 21,550 pada tahun 2009 dan 40,000 pada tahun 2010. Harga saham PT. H.M. Sampoerna Tbk pada tahun 2006 senilai 9,700 tahun berikutnya mengalami peningkatan menjadi 14,300, namun menurun lagi menjadi 8,100 pada tahun 2008, dua tahun berikutnya berangsur mengikat sebesar 10,400 pada tahun 2009 dan 28,150 pada tahun 2010. Sedangkan harga saham Bentoel Internasional Investama Tbk pada tahun 2006 sebesar 310 meningkat menjadi 560 pada tahun 2007, namun pada tahun 2008 mengalami penurunan menjadi 520. dua tahun berikutnya berangsur – angsur meningkat dari 650 pada tahun 2009 menjadi 800 pada tahun 2010.

perusahaan dalam menciptakan laba yang tersedia bagi pemegang saham. Dalam perhitungannya, ROE merupakan perbandingan antara Earning After

Taxes dengan Modal sendiri. Rasio ini juga dipengaruhi oleh besar kecilnya

utang perusahaan, jika proporsi utang semakin besar maka rasio ini juga akan makin besar. Return on assets atau return on investment menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. ROA diperoleh dari rasio antara Earning After Taxes dengan total aktiva. Sedangkan EPS (Earning per Share) menunjukan kemampuan setiap lembar saham dalam menciptakan laba dalam satu periode pelaporan keuangan.

Berdasarkan uraian diatas, maka penulis melakukan penelitian dengan judul “PENGARUH ROE (RETURN ON EQUITY), ROA (RETURN ON

ASSETS) DAN EPS (EARNING PER SHARE) TERHADAP HARGA

SAHAM PERUSAHAAN ROKOK YANG GO PUBLIC DI BURSA EFEK INDONESIA”.

1.2.Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan sebelumnya, maka dapat disusun suatu perumusan masalah yang akan diteliti yaitu: Apakah ROE (Return On Equity), ROA (Return On Asset) dan EPS (Earning Per Share) berpengaruh terhadap harga saham pada perusahaan rokok yang go public di Bursa Efek Indonesia?

1.3.Tujuan Penelitian

ROE (Return On Equity), ROA (Return On Asset) dan EPS (Earning Per

Share) terhadap harga saham pada perusahaan rokok yang go public di Bursa

Efek Indonesia. 1.4.Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat. Adapun manfaat yang dapat diambil dalam penelitian ini:

1. Manfaat Bagi Perusahaan

Dapat digunakan sebagai bahan pertimbangan manajemen dalam menilai kondisi keuangan dan kinerja perusahaannya, agar dapat menarik investor serta sebagai perbandingan kierja antara perusahaan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Manfaat Bagi Investor

Dapat memberikan informasi kepada investor dan pihak lain yang membutuhkan informasi mengenai kinerja keuangan perusahaan perusahaan yang dapat digunakan dalam rangka pengambilan keputusan investasi pada perusahaan yang terdaftar di BEI.

3. Manfaat Bagi Peneliti

4. Manfaat Bagi Civitas Akademika

2.1. Penelitian Terdahulu

Hadianto (2008) menguji tentang “Pengaruh Earnings Per Share (EPS) Dan Price Earnings Ratio (PER) Terhadap Harga Saham Sektor Perdagangan Besar Dan Ritel Pada Periode 2000-2005 Di Bursa Efek Indonesia”, hasil penelitian menunjukkan bahwa EPS dan PER secara simultan berpengaruh terhadap harga saham sektor perdagangan besar dan ritel di Bursa Efek Indonesia.

Pasaribu (2008) dengan judul penelitian “Pengaruh Variabel Fundamental Terhadap Harga Saham Perusahaan Go Publik di BEI”, malakukan penelitian untuk menguji pengaruh Rasio Pertumbuhan Perusahaan, Rasio Profitabilitas, Rasio Leverage, Rasio Likuiditas, dan Rasio Efisiensi terhadap harga saham perusahaan yang tergabung di delapan kelompok industri dalam BEI periode 2002 – 2006. Hasil penelitian menunjukkan secara stimultan dan parsial berpengaruh signifikan terhadap harga saham,

Mukhtaruddin dan Romalo (2007) dengan judul penelitian “Pengaruh

Return On Assets (ROA), Return On Equity (ROE), Return On Investment

(ROI), Debt to Equity Ratio (DER) dan Book Value (BV) Per Share Terhadap Harga Saham Properti di BEJ”. Melakukan penelitian untuk menguji pengaruh

(ROI), Debt to Equity Ratio (DER) dan Book Value (BV) Per Share Terhadap Harga Saham Properti di BEJ periode 1999 – 2003, hasil penelitian menunjukkan ROA, ROE, ROI, DER dan BV secara simultan mempengaruhi harga saham.

Sasongko dan Wulandari (2006) dengan judul penelitian “Pengaruh EVA Dan Rasio-Rasio Profitabilitas Terhadap Harga Saham”. Melakukan penelitian untuk menguji pengaruh EVA (Economic Value Added) dan rasio-rasio profitabilitas yang diukur dengan ROA (Return On Asset), ROE (Return

On Equitment), ROS (Return on Sale), EPS (Earning Per Share) dan BEP

(Basic Earning Power) terhadap harga saham perusahaan manufaktur di Bursa Efek Jakarta untuk periode 2001 – 2002. Berdasarkan hasil analisis, menunjukkan bahwa return on asset, return on equity, return on sale, basic

earning power dan economic value added tidak berpengaruh terhadap harga

saham.

Nirawati (2003) dengan judul penelitian “Pengaruh Debt To Equity

Ratio, Current Ratio, Earning Per Share Dan Return On Asset Terhadap

Harga Saham Pada Perusahaan Properti Yang Go Publik Di Bursa Efek Jakarta”. Melakukan penelitian untuk menguji pengaruh DER (Debt to Equity

Ratio), Current Ratio, EPS (Earning Per Share) dan ROA (Return On Asset)

terhadap harga saham perusahaan property di Bursa Efek Jakarta untuk periode 1997 – 2001. Berdasarkan hasil analisis, menunjukkan bahwa Debt to

Equity Ratio, Current Ratio, Earning Per Share dan Return On Asset

Berdasarkan penelitian terdahulu yang diuraikan diatas, maka terdapat beberapa persamaan dan perbedaan dengan penelitian saat ini. Persamaan penelitian ini dengan penelitian terdahulu yaitu kesamaan variable independen yaitu harga saham dan variable dependennya yaitu ROE, ROA dan EPS, Sedangkan perbedaan antara penelitian terdahulu dengan penelitian saat ini adalah terletak pada objek penelitian dan dimensi waktu penelitian, dimana objek penelitian saat ini adalah perusahaan rokok dan periode yang digunakan adalah tahun 2006 – 2010 di Bursa Efek Indonesia.

2.2. Landasan Teori 2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

Pengertian pasar modal secara umum menurut Keputusan Mentri Keuangan RI No. 1548/KMK/1990 tentang peraturan pasar modal. Pasar modal adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank – bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruan surat – surat berharga yang beredar. Sedangkan dalam arti sempit pasar modal adalah suatu tempat dalam pengertian fisik yang mengorganisasikan transaksi penjualan efek atau disebut sebagai bursa efek. (Sutrisno: 2001, 341)

Di tempat ini pula perusahaan yang membutuhkan dana menawarkan surat berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai emiten.

Menurut Husnan (1994:3) secara formal pasar modal bisa didefinisikan sebagai pasar untuk berbagai instrument keuangan (sekuritas) jangka panjang yang bisa diperjual belikan baik dalam bentuk hutang maupun modal sendiri yang diterbitkan pemerintah, public

authorities maupun perusahaan swasta.

Sedangkan menurut Anoraga dan Widiyanti (1995:20) pasar modal adalah sarana yang mempertemukan antara pihak yang memiliki kelebihan dana (surplus funds) dengan pihak yang kekurangan dana (defisit fund), dimana dana yang diperdagangkan merupakan dana jangka panjang.

2.2.1.2. Fungsi Pasar Modal

Menurut Sutrisno (2001:342-343) Pasar modal memiliki beberapa fungsi strategis yang menyebabkan lembaga ini mempunyai daya tarik baik bagi pihak yang membutuhkan dana, pihak yang memiliki dana, maupun pemerintah. Fungsi tersebut antara lain:

1. Sebagai Sumber Penghimpun Dana

2. Sebagai Sarana Investasi

Pada umumnya perusahaan yang menjual surat berharga ke pasar modal adalah perusahaan yang sudah mempunyai reputasi bisnis yang baik dan kredibel, sehingga efek-efek yang dikeluarkan akan laku dijualbelikan di bursa. Sementara, pemilik dana atau investor jika tidak ada pilihan lain mereka akan menginvestasikan pada perbankan yang notabene mempunyai tingkat keuntungan yang relative kecil. Dengan adanya surat berharga yang mudah dijualbelikan, maka bagi investor merupakan alternative instrument investasi. Investasi di pasar modal lebih fleksibel, sebab setiap invetor bisa dengan mudah memindahkan dananya dari satu perusahaan ke perusahaan lainnya atau dari satu industri ke industri lainnya. Oleh karena itu pasar modal sebagai salah satu alternative instrument penempatan dana bagi investor selain di perbankan atau investasi langsung lainnya.

3. Pemerataan Pendapatan

4. Sebagai Pendorong Investasi

Untuk meningkatkan pertumbuhan ekonomi dan memajukan pembangunan suatu negara dibutuhkan investasi besar. Pemerintah tidak akan mampu untuk melakukan investasi sendiri tanpa dibantu oleh pihak swasta nasional dan asing. Untuk mendorong agar pihak swasta dan asing mau melakukan investasi baik secara langsung maupun tidak langsung, pemerintah harus mampu menciptakan iklim investasi yang kondusif bagi mereka dengan likuidnya pasar modal.

2.2.1.3. Peranan Pasar Modal

Menurut Jogiyanto (2000:11-12) pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi. Pasar modal juga mempunyai fungsi sarana alokasi dana yang produktif untuk memindahkan dana dari pemberi penjaman ke peminjam.

2.2.1.4. Manfaat Pasar Modal

Menurut Anoraga dan Widiyanti (1995:29) manfaat pasar modal adalah: a. Bagi Emiten/ Perusahaan:

1. Jumlah dana yang dihimpun bisa berjumlah besar

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai

3. Solvabilitas perusahaan tinggi sehingga memeperbaiki citra perusahaan

5. Cash flow hasil penjualan saham bisaanya lebih besar dari harga

nominal perusahaan

6. Emisi saham cocok untuk membiayai perusahaan yang beresiko tinggi

7. Tidak ada beban finansial

8. Jangka waktu penggunaan dana tidak terbatas 9. Tidak dikatikan dengan kekayaan penjamin tertentu 10.Profesionalisme dalam manajemen meningkat b. Bagi Investor

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. peningkatan tersebut tercermin pada mengingkatnya harga saham yang menjadi capital gain.

2. Memperoleh deviden bagi mereka yang memiliki atau memegang saham dan bunga tetap atau bunga yang mengambang bagi pemegang obligasi.

3. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak suara dama RUPS bila diadakan bagi pemegang obligasi.

4. Dapat dengan mudah mengganti instrument investasi, misal dari saham A ke saham B sehingga dapat meningkatkan atau mengurangi resiko.

c. Bagi Pemerintah

2. Mendorong investasi 3. Penciptaan lapangan kerja

4. Memperkecil Debt Service Ratio (DSR)

5. Mengurangi beban anggaran bagi BUMN (Badan Usaha Milik Negara)

d. Bagi Lembaga Penunjang

1. Menuju kearah professional di dalam memberikan pelayanan sesuai dengan bidang tugas masing – masing

2. Sebagai pembentuk harga dalam bursa pararel 3. Semakin bervariasinya jenis lembaga penunjang 4. Likuiditas efek semakin tinggi

2.2.1.5. Jenis – Jenis Pasar Modal 1. Pasar Perdana (Primary Market)

2. Pasar Sekunder (Secondary Market)

Merupakan jual beli surat berharga yang dilakukan di lantai bursa. Bila pada pasar perdana harga saham ditentukan bersama antara emiten dan penjamin emisi, maka pada pasar sekunder harga yang terjadi tergantung dari permintaan dan penawaran oleh pembeli dan penjual efek. Besar kecilnya permintaan dipengaruhi oleh pembeli dan penjual efek. Besar kecilnya permintaan dipengaruhi oleh faktor internal perusahaan yang mengeluarkan saham dan faktor eksternal yang merupakan faktor di luar kemampuan perusahaan.

3. Bursa Pararel (Over the Counter Market)

Merupakan suatu sistem perdagangan efek yang terorganisasi di luar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek dengan diawasi dan dibina oleh BAPEPAM. Bursa parerel ini untuk menampung perusahaan – perusahaan yang tidak bisa masuk ke bursa efek karena persyaratannya tidak terpenuhi.

2.2.2. Saham

2.2.2.1. Pengertian Saham

Menurut Darmaji, dkk (2001:5) saham dapat didefinisikan sebagai tanah penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau suatu perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

2.2.2.2. Jenis – Jenis Saham

Menurut Keown (1999:281) ada beberapa jenis saham yaitu: a. Saham Biasa (Common Stock)

Saham biasa menunjukkan kepemilikan dalam perusahaan, pemegang obligasi dapat dipandang sebagai kreditor, sedangkan pemilik saham biasa merupakan pemilik sebenarnya dari perusahaan, saham tidak memiliki jangka waktu jatuh tempo, tetapi sebagai pemilik selama sebuah perusahaan berdiri, saham tersebut juga tidak memiliki batas pembayaran deviden

b. Saham Preferent (Preffered Stock)

Menurut Gitosudarmo (2002:265-266) ada 7 jenis saham, yaitu: 1. Saham Biasa

Saham biasa adalah saham yang tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh deviden sepanjang perseroan memperoleh keuntungan. Pemilik saham mempunyai hak suara pada rapat umum pemegang saham dan pada likuidasi perseroan pemilik saham memiliki hak memperoleh sebagian dari kekayaan perseroan setelah tagihan kreditur dan saham preferen dilunasi

2. Saham Bonus

Diciptakan dari pos cadangan perseroan yang terbentuk dari uang kontan yang tidak dibagikan kepada para pemegang saham. Penyerahan saham bonus kepada kepada pemegang saham, kekayaan perseroan tidak mengalami perubahan karena tidak ada kekayaan yang bertambah dan tidak ada modal yang dibayarkan. Perubahannya adalah pergeseran struktur permodalan perseroan saja.

3. Saham Pegawai

Saham yang dapat dimiliki oleh para pegawai, dengan syarat tertentu dapat membeli saham perusahaan dengan kurs di bawah kurs bursa. 4. Saham Preferen Perseroan

5. Saham Preferen

Saham yang memberikan hak untuk mendapat deviden dan atau bagian kekayaan pada saat perubahan lebih dahulu dari saham bisaa dan disamping itu mempunyai preferen untuk mengajukan usal pencalonan direksi/ komisaris.

6. Saham Preferen Kumulatif

Saham preferen yang memberikan hak untuk mendapatkan deviden yang belum dibayarkan pada tahun – tahun yang lalu secara kumulatif. 7. Saham Preferen Partisipasi

Saham yang disamping hak prioritasnya masih dapat turut serta dalam pembagian deviden selanjutnya.

2.2.3.2. Jenis harga saham

Menurut Halim (2003:11) jenis – jenis harga saham adalah: a. Harga Nominal

Merupakan nilai yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkannya. harga nominal itu tercantum dalam lembar saham tersebut

b. Harga Perdana

c. Harga Pasar

Merupakan harga jual investor yang satu ke investor yang lain. harga saham terjadi setelah saham tersebut dicatatkan ke bursa Efek atau disebut harga pasar sekunder. harga ini yang benar – benar mewakili perusahaan penerbitnya, karena kecil sekali kemungkinan terjadi negosiasi antara investor dan perusahaan penerbit. Harga yang diterbitkan setiap hari adalah harga pasar ini.

d. Harga Pembukaan

Merupakan harga yang diminta oleh penjual dari pembeli pada saat jam bursa dibuka.

e. Harga Penutupan

Merupakan harga yang diminta oleh penjual dari pembeli pada saat akhir bursa.

f. Harga Tertinggi

Transaksi saham tidak hanya sekali atau dua kali dalam satu hari, tetapi bisa berkali – kali dan tidak terjadi pada harga yang sama. dari harga – harga yang terjadi tentu ada harga yang paling tinggi pada satu hari bursa tersebut, harga ini disebut harga tertinggi.

g. Harga Terendah

Merupakan harga yang paling rendah pada satu hari bursa h. Harga Rata – Rata

i. Indeks Harga Saham

Mencerminkan situasi umum bursa efek, yang merupakan ringkasan atas berbagai faktor yang berpengaruh, terutama fenomena – fenomena ekonomi, social dan politik. indeks harga saham adalah angka Indeks Harga Saham yang telah disusun dan dihitung sedemikian rupa sehingga diharapkan bisa menghasilkan trend.

2.2.3.3. Penilaian Harga Saham

Menurut Arifin (1999:169) terdapat 2 macam harga saham yang digunakan pada saat jual beli saham di Bursa Efek, yaitu:

1. Harga saham pembukaan (opening price) yaitu harga saham yang diminta oleh penjual atau pembeli pada awal jam buka bursa

2. Harga saham penutupan (closing price) yaitu harga saham yang diminta oleh penjual atau pembeli saat akhir hari bursa.

2.2.4. Rasio Keuangan

2.2.4.1. Definisi Rasio Keuangan

Menurut Harahap (2009:297) rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan hanya menyederhanakan inoformasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian.

2.2.4.2. Keunggulan Rasio Keuangan

Menurut Harahap (2009:298) analisis rasio memiliki keunggulan dibanding teknik analisis lainnya. Keunggulan tersebut adalah:

1. Rasio merupakan angka – angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

3. Mengetahui posisi perusahaan di tengah industry lain

4. Sangat bermanfaat untuk bahan dalam mengisi model – model pengambilankeputusan dan model prediksi (Z-score)

5. Menstandarisir size perusahaan

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau “time

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

2.2.4.3. Keterbatasan Analisa Rasio

Menurut Harahap (2009:298-299) keterbatasan analisis rasio adalah: 1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.4.4. Jenis Rasio Keuangan

Menurut Hanafi (2005:77) Analisis rasio dikelompokkan ke dalam lima macam kategori, yaitu :

b. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya

c. Rasio Aktivitas

d. Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjangnya

e. Rasio Profitabilitas

Rasio yang melihat kemampuan perusahaan menghasilkan laba f. Rasio Pasar

Rasio yang melihat perkembangan nilai perusahaan relative terhadap nilai buku perusahaan

Menurut Sutrisno (2001:247-256), jenis – jenis rasio yang sering digunakan dalam bisnis adalah:

a. Rasio Likuiditas

Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban – kewajibannya yang segera harus dipenuhi yaitu hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan tergangu bila kewajiban jangka pendek ini segera ditagih. Ukuran rasio likuiditas terdiri dari tiga alat ukur:

1. Current Ratio

hutang bank, hutang gaji dan hutang lainnya yang harus segera dibayar. Rumusnya:

Aktiva Lancar

Current Ratio =

Hutang Lancar

semakin tinggi current ratio semakin besar kemampuan perusahaan untuk melunasi hutang – hutangnya.

2. Quick Ratio atau Acid Test Ratio

Merupakan rasio antar aktivitas lancar sesudah dikurangi persediaan dengan hutang lancar. rasio ini menunjukkan besarnya alat likuid yang paling cepat yang bisa digunakan untuk melunasi hutang lancar, sebab untuk menjadi uang tunai (kas) memerlukan dua langkah yakni menjadi piutang terlebih dahulu sebelum menjadi kas. Formulasi untuk menghitung Quick Ratio adalah :

Aktiva Lancar - Persediaan Quick Ratio =

Hutang Lancar

3. Cash Ratio

Adalah rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. aktiva lancar yang bisa segera menjadi uang kas adalah efek atau surat berharga. dengan demikian rumus untuk menghitung cash ratio adalah sebagai berikut:

Kas + Efek Cash Ratio =

b. Rasio Laverage

Rasio – rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan utang atau dibiayai oleh pihak luar. Ada tiga rasio leverage yang bisa dimanfaatkan oleh perusahaan yaitu:

1. Total Debt to Total Asset Ratio

Rasio total hutang dengan total aktiva yang bisaa disebut rasio total hutang (debt ratio), mengukur prosentase besarnya dana yang berasal dari hutang. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang. untuk mengukur besarnya debt

ratio bisa dihitung dengan rumus sebagai berikut :

Total Hutang Debt Ratio =

Total Aktiva x 100%

2. Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi perusahaan, sebaliknya besar hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Untuk pendekatan konservatif besarnya hutang maksimal sama dengan modal sendiri, artinya debt to equitynya maksimal 100%. Untuk menghitung debt

Total Hutang Debt To Equity Ratio =

Modal Sendiri x 100%

3. Time Interest Earned Ratio

Sering disebut sebagai coverage ratio merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya, atau mengukur berapa kali besarnya laba bisa menutup beban bunganya. Rumus yang digunakan adalah:

Laba sebelum bunga & pajak Time Interest Earned Ratio =

Beban bunga c. Rasio Aktivitas

Mengukur seberapa besar efektivitas perusahaan dalam memanfaatkan sumber dananya. Rasio ini dinyatakan sebagai perbandingan penjualan dengan berbagai elemen aktiva. Elemen aktiva sebagai penggunaan dana seharusnya bisa dikendalikan agar bisa dimanfaatkan secara optimal. Semakin efektif dalam memanfaatkan dana semakin cepat perputaran dana tersebut, karena rasio ativitas umumnya diukur dari perputaran masing – masing elemen aktiva. rasio aktivitas meliputi:

1. Perputaran Persediaan

Harga Pokok Penjualan Perputaran Persediaan =

Rata - rata persediaan

2. Perputaran Piutang

Merupakan ukuran efektivitas pengelolaan piutang. semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya. piutang berkaitan dengan penjualan kredit, sehingga rumus untuk menghitung perputaran adalah:

Penjualan Kredit Perputaran Piutang =

Rata - rata piutang 3. Perputaran Aktiva Tetap

Merupakan perbandingan antara penjualan dengan total aktiva tetap yang dimiliki perusahaan. Rasio ini digunakan untuk mengukur efektivitas penggunaan aktiva tetap dalam mendapatkan penghasilan.

Penjualan Perputaran Aktiva Tetap =

Aktiva Tetap 4. Perputaran Aktiva

Seperti halnya perputaran aktiva tetap, perputaran aktiva atau

assets turnover merupakan ukuran efektivitas pemanfaatan aktiva

dalam menghasilkan penjualan. semakin besar perputaran aktiva semakin efektif perusahaan mengelola aktiva.

Penjualan Perputaran Aktiva =

d. Rasio Keuntungan atau Profitability Ratio

Keuntungan merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan. Rasio keuntungan dapat diukur dengan beberapa indikator yakni:

1. Profit Margin

Merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. Rumus

yang digunakan adalah:

Laba Kotor

2. Return On Assets

Return on assets juga sering disebut dengan rentabilitas ekonomis

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

EAT Return On Assets =

Total Aktiva x 100%

3. Return On Equity

adalah laba bersih setelah dipotong pajak atau EAT. Dengan demikian rumus yang digunakan adalah:

EAT Return On Equity =

Modal Sendiri x 100%

4. Earning Per Share

Merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai ukuran adalah laba bagi pemilik atau EAT.

EAT Earning Per Share =

Jumlah Lembar Saham

2.2.5. Pengaruh ROE, ROA dan EPS Terhadap Harga Saham 2.2.5.1. Pengaruh ROE Terhadap Harga Saham

Menurut Sutrisno (2001:255) ROE memberi ukuran kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham. semakin tinggi ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik. Begitu sebaliknya, apabila ROE rendah maka keuntungan yang diperolehpun semakin rendah, sehingga harga saham turun.

bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik.

2.2.5.2. Pengaruh ROA Terhadap Harga Saham

ROA adalah salah satu bentuk dari rasio profitabiliatas yang dimaksudkan untuk mengukur kemampuan dana yang ditanamkan dalam aktiva yang digunakan dalam operasi perusahaan untuk menghasilkan keuntungan (Mukhtaruddin, 2007:71).

Return On Asset yang semakin meningkat menunjukkan kinerja

perusahaan yang semakin baik dan para pemegang saham akan memperoleh keuntungan dari deviden yang diterima semakin meningkat. Dengan semakin meningkatnya deviden yang akan diterima oleh para pemegang saham, merupakan daya tarik bagi para investor dan atau calon investor untuk menanamkan dananya ke perusahaan tersebut. Dengan semakin besarnya daya tarik tersebut maka banyak investor yang menginginkan saham perusahaan tersebut. Jika permintaan atas saham suatu perusahaan semakin banyak maka harga sahamnya akan meningkat. 2.2.5.3. Pengaruh EPS Terhadap Harga Saham

saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham.

Menurut Darmadji dan Fakhrudin (2001:139) EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham. semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham, maka pemegang saham akan tertarik untuk membeli saham perusahaan sehingga dapat menguatkan harga saham.

2.3. Kerangka Pikir

Regresi Linier Berganda Gambar 2.1 : Kerangka Pikir.

2.4. Hipotesis

Diduga bahwa ROE (Return On Equity), ROA (Return On Asset) dan EPS (Earning Per Share) berpengaruh secara signifikan terhadap harga saham pada perusahaan rokok yang go public di BEI tahun 2006 – 2010.

Return On Equity

(X1)

Return On Asset

(X2)

Earning Per Share

(X3)

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variable atau konstrak dengan cara memberikan arti, atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk

mengukur kontrak atau variable tersebut. (Nazir, 2009:126).

Penelitian ini menggunakan harga saham sebagai variable dependen/ variable

terikat (Y) sedangkan variable independen/ variable bebasnya adalah Return

On Equity (X1), Return On Assets (X2) dan Earning Per Share (X3). Setelah

semua data terkumpul, maka langkah selanjutnya adalah pengolahan data

yang diawali dengan menghitung variable – variable yang digunakan dalam

penelitian ini, Definisi operasional dari masing – masing variable tersebut

adalah sebagai berikut:

a. Variabel Terikat (Y) : Harga Saham

Merupakan harga dari suatu saham yang terbentuk dari pasar modal

sebagai akibat dari permintaan dan penawaran dari penjual dan pembeli

saham yang dinyatakan dalam bentuk per lembar saham dan skala yang

digunakan adalah skala rasio. Harga saham yang digunakan dalam

b. Variabel Bebas (X)

1). ROE (X1)

Mengukur kemampuan perusahaan dalam menghasilkan laba

berdasarkan modal saham tertentu. Return On Equity merupakan

prosentase laba bersih setelah pajak (EAT) terhadap modal sendiri dari

perusahaan. Satuan ukur dari variable ini adalah persen (%) dan skala

datanya adalah skala rasio. Return On Equity diformulasikan sebagai

berikut :

Mengukur kemampuan perusahaan memperoleh laba yang tersedia

bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh

besar kecilnya utang perusahaan, apabila proporsi utang makin besar

maka rasio ini juga akan semakin besar. Skala pengukuran rasio

dengan satuan ukurannya adalah (%).

Aktiva

Earning per share adalah laba per lembar saham dari suatu perusahaan,

rasio ini menunjukkan berapa besar kemampuan per lembar saham

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi menurut Sugiyono dalam Riduwan (2004;54) adalah wilayah

generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya.

Dalam penelitian ini populasi yang digunakan adalah perusahaan

rokok yang go public di Bursa Efek Indonesia (BEI) yang berjumlah 3

perusahaan.

3.2.2. Sampel

Sample adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi. Teknik penentuan sample menggunakan purposive sampling

yaitu pengambilan sampel yang dilakukan karena peneliti mempunyai

tujuan atau target dalam memilih sampel berdasarkan pertimbangan dan

kriteria tertentu. Kriteria pemilihan sampel yang ditentukan adalah:

1. Perusahaan rokok yang terdaftar di Bursa Efek Indonesia selama periode

tahun 2006 – 2010.

2. Perusahaan rokok di Bursa Efek Indonesia yang memberikan laporan

keuangan secara periodik per 31 Desember tiap tahunnya selama periode

tahun 2006 – 2010.

Berdasarkan kriteria tersebut diatas, maka sampel yang digunakan

dalam penelitian adalah:

2. PT. H.M. Sampoerna Tbk

3. PT. Bentoel Internasional Investama Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data dalam penelitian ini adalah data sekunder yaitu data yang

diambil untuk memperoleh bahan atau keterangan data dengan cara

mempelajari serta mencatat dari data dokumen dan laporan keuangan dari

masing – masing perusahaan.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah laporan

keuangan perusahaan rokok tahun 2006 – 2010 yang terdaftar di Bursa

Efek Indonesia dan ICMD (Indonesian Capital Margin Directory).

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

teknik dokumentasi yaitu pengambilan data yang diperoleh melalui

dokumen – dokumen dengan mengambil data – data yang sudah

dipublikasikan oleh pemerintah, industri atau sumber – sumber individual.

dan studi pustaka.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

berbagai metode diantaranya metode Kolmogorov Smirnov (Sumarsono,

2002:40). Nilai signifikansi atau nilai probabilitas < 0,05 maka distribusi

adalah tidak normal (simetris). Dan nilai signifikasi atau nilai probabilitas >

0,05 maka distribusi adalah normal (simetris).

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variable terkait dan variable bebas keduannya mempunyai distribusi normal

ataukah tidak. model regresi yang baik adalah memiliki distribusi data

normal atau mendekati normal.

3.4.2. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan uji F tidak boleh bias. Untuk

menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi

dasar yang tidak boleh dilanggar oleh regresi linier, yaitu:

1. tidak boleh ada autokorelasi

2. tidak boleh ada multikolinearitas

3. tidak boleh ada heterokedastisitas

Apabila salah satu dari tiga asumsi dasar tersebut di langgar maka

persamaan regersi yang diperoleh tidak lagi bersifat BLUE sehingga

pengambilan keputusan melalui uji t menjadi bias (Gujarati, 1999:153)

1. Autokorelasi

Autokorelasi merupakan korelasi (hubungan) yang terjadi antara

anggota – anggota dari serangkaian pengamatan (observasi) yang

autokorelasi menggambarkan varians populasinya dan hasil regresi

tidak dapat digunakan untuk menaksir nilai variable dependen pada

nilai variable independent tertentu.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara korelasi pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Identifikasi ada

tidaknya gejala autokorelasi dapat dilihat dari table Watson dengan

jumlah variable bebas (k) dan jumlah data (n) sehingga dL dan dU

dapat diperoleh distribusi daerah keputusan ada atau tidaknya korelasi

(Gujarati, 1999:201)

2. Multikolinearitas

Multikolinearitas merupakan satu keadaan dimana satu atau lebih

variable independent terdapat korelasi atau hubungan dengan variable

independent lainnya. (Prasetyo, tt:28)

Model regresi berganda yang baik adalah model regresi yang variable

– variable bebasnya tidak memiliki korelasi yang tinggi atau bebas dari

multikolinieritas (Sulistyoningsih, 2006:38). Dari diagnosis atau

dugaan adanya multikolinearitas tersebut maka perlu adanya

pembuktian atau identifikasi secara statistik ada tidaknya gejala

multikolinearitas yang dapat dilakukan dengan cara menghitung

Variance Inflaction Factor (VIF). VIF menyatakan tingkat

“pembengkakan” variance, apabila nilai VIF lebih besar dari 10, hal itu

3. Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual atau pengamatan ke

pengamatan lainnya. Kebanyakan data cross section mengandung

situasi heterokedastisitas, karena ini menghimpun data yang terwakili

berbagai ukuran (kecil, sedang dan besar).

Salah satu cara untuk mendeteksi ada atau tidaknya heterokedastisitas

adalah dengan cara menggunakan uji Rank Spearman yaitu dengan

membandingkan antara residual dengan seluruh variable bebas.

Menurut Gujarati (1999:177) mendeteksi adanya heterokedastisitas

adalah sebagai berikut:

a. Nilai probabilitas > 0,05 berarti bebas dari heterokedastisitas

b. Nilai probabilitas < 0,05 berarti terkena heterokedastisitas

3.4.3. Teknik Analisis

Teknik analisa yang digunakan adalah analisis regresi linier berganda.

Dikarenakan dalam analisis pemilihan regresi linier berganda dapat

menerangkan ketergantungan satu variable terkait (Y) dengan satu atau

lebih lebih variable bebas (X).

Sesuai dengan tujuan dan hipotesis yang diajukan peneliti, maka

keterkaitan antara variable penelitian dapat digunakan ke dalam model

sebagai berikut :

Keterangan :

Y : Harga Saham

X1 : Return On Equity (ROE)

X2 :Return On Assets (ROA)

X3 : Earning Per Share (EPS)

β : Konstanta

β1, β2, β3 : Koefisien Regresi

ei : Variabel Pengganggu

3.4.4.Uji Hipotesis 3.4.4.1. Uji T

Digunakan untuk melihat pengaruh masing – masing variable bebas

secara parsial terhadap variable terkait dengan prosedur sebagai berikut :

1) H0 : β1, β2, β3 = 0 (tidak ada pengaruh yang signifikan X1, X2, X3

terhadap Y)

H1 : β1,β2, β3≠ 0 (ada pengaruh yang signifikan X1, X2, X3 terhadap Y)

2) Tingkat signifikan = 10% dengan derajat bebas = (n-k), dimana n :

jumlah data dan k : jumlah variable bebas.

3) t hitung

i i Se

Keterangan :

t hitung : t hasil perhitungan

βi : Koefisien regresi

4) Menentukan daerah kritis H0 melalui kurva distribusi t student dua sisi :

- Jika nilai probabilitas (tingkat signifikan) < 0,05, maka H0 ditolak

dan H1 diterima

- Jika nilai probabilitas (tingkat signifikan) ≥ 0,05, maka H0 diterima

dan H1 ditolak

3.4.4.2 Uji Kecocokan Model

Uji kecocokan model dipakai untuk menguji cocok atau tidaknya

model regresi yang dihasilkan guna untuk mengetahui pengaruh variabel

bebas yaitu ROE (Return On Equity) (X1), ROA (Return On Assets) (X2)

dan EPS (Earning Per Share) (X3) terhadap variabel terikat (Y) yaitu

harga saham. Sedangkan untuk pengaruh stimulant digunakan uji F dengan

prosedur sebagai berikut:

1) H0 : bj = 0 (tidak terdapat kecocokan model)

H1 : bj ≠ 0 (terdapat kecocokan model)

Dimana j = 1, 2, k : Variabel ke J sampai ke k.

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas [n-k], dimana n : jumlah pengamatan dan k : jumlah variable.

3) Dengan F hitung sebesar :

k : jumlah variabel

n : jumlah sampel

4) Kriteria pengujian sebagai berikut :

- Jika nilai probabilitas (tingkat signifikan) < 0,05, maka H0 ditolak

dan H1 diterima

- Jika nilai probabilitas (tingkat signifikan) ≥ 0,05, maka H0 diterima

4.1. Deskripsi Obyek Penelitian

Obyek penelitian ini adalah perusahaan rokok yang terdaftar di BEI, yaitu PT. Gudang Garam, PT. HM Sampoerna dan PT. Bentoel International. Gambaran umum mengenai ketiga perusahaan diuraikan sebagai berikut:

1. PT. Gudang Garam Tbk

Perseroan yang semula bernama PT. Perusahaan Rokok Tjap Gudang “Garam Kediri” (PT. Gudang Garam) didirikan dengan Akta Suroso SH, sebagai wakil Notaris sementara di Kediri, tanggal 30 Juni 1971 No.10 diubah dengan Akta Notaris yang sama tanggal 13 Oktober 1971 No.13 dan Akta – Akta ini disetujui oleh Menteri Kehakiman dengan No. J.A.5/197/7 tanggal 17 November 1971, didaftarkan di Pengadilan Negeri Kediri dengan No. 31/1971 dan No. 32/1971 tanggal 26 November 1971, dan diumumkan dalam Tambahan No.586 pada Berita Negara No. 104 tanggal 28 Desember 1971.

Anggaran dasar perseroan telah mengalami beberapa kali perubahan dan perubahan yang terakhir dilakukan dengan akte notaris Dyah Ambarwaty Setyoso, SH tanggal 18 Desember 2008 No. 27 untuk memenuhi ketentuan Undang-undang No. 40/2007 tentang Perseroan Terbatas.

Perseroan berdomisili di Indonesia dengan kantor pusat di Jl. Semampir II/1, Kediri, Jawa Timur, serta memiliki pabrik yan berlokasi di Kediri dan Gempol. Kantor perwakilan berada di Jakarta Jl. Jendral A. Yani 79, yang di Surabaya beralamat di Jl. Pengenal 7-15. Sesuai dengan pasal 3 Angaran Dasarnya, Perseroan bergerak di bidang industri rokok dan yang terkait dengan industri rokok.

Mayoritas saham perseroan dimiliki secara langsung maupun tidak langsung oleh keluarga Wonowidjojo, yang juga memiliki secara langsung maupun tidak langsung, beberapa perusahaan di Indonesia dan luar negeri.

telah disetujui untuk dicatatkan di Bursa Efek Jakarta sejumlah saham yang sama. Dengan surat PT. Bursa Efek Surabaya NO. 48/EMT/LIST/BES/V/94 tanggal 26 Mei 1994 dan surat PT Bursa Efak Jakarta No. S-359/BEJ.l.1/V/1994 tanggal 27 Mei 1994 telah dicatatkan lagi sejumlah 384.817.600 saham Perseroan di kedua Bursa tersebut sehingga seluruh saham Perseroan yang beredar saat itu te1ah dicatatkan, yaitu 481.022.000 saham.

Terhitung sejak tanggal 30 Nopember 2007, BES telah efektif digabung ke dalam BEJ dan selanjutnya BEJ berubah nama menjadi PT Bursa Efek Indonesia, sesuai dengan surat PT Bursa Efek Surabaya NO. JKT-026/LIST-EMITEN/BES/XI/2007 tanggal 30 Nopember 2007 saham Perseroan yang sebelumnya tercatat di BES dan BEJ sebanyak 1.924.008.000 saham, efektif tercatat dan diperdagangkan di Bursa Efek Indonesia terhitung sejak tanggal 3 Desember 2007. Per akhir 2010, Perseroan dan anak perusahaan memperkerjakan 46.189 karyawan.

2. PT. HM Sampoerna, Tbk

Aulia Taufani, SH No.107 tanggal 15 Desember 2009 dalam rangka menyesuaikan dengan peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan. Perubahan Anggaran Dasar ini sudah memperoleh persetujuan dari Menteri Hukum dan Hak ASasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-0006503.AH.01.09.Th 2010 tanggal 26 Januari 2010.

Ruang lingkup kegiatan perusahaan meliputi industri perdagangan rokok serta investasi saham pada perusahaan – perusahaan lain. Kegiatan produksi rokok secara komersial telah dimulai pada tahun 1913, di Surabaya sebagai industri rumah tangga. Pada tahun 1930, industri rumah tangga ini diresmikan dengan dibentuknya NVBM Handel Maatschapij Sampoerna.

Perusahaan berkedudukan di Surabaya dengan lokasi kantor pusat di Jl. Rungkut Industri Raya No.18, serta memiliki pabrik yang berlokasi di Surabaya, Pandaan, Malang dan Karawang. Perusahaan juga memiliki kantor perwakilan korporasi di Jakarta.

3. PT. Bentoel International Investama, Tbk

Perseroan atau BINI didirikan pada tahun 1987 dengan nama PT.Rimba Niaga Idola. Pada tahun 2000, perseroan mengubah namanya menjadi PT Bentoel Internasional Investama Tbk.

Perseroan berdomisili di Jakarta dengan kantor pusat beralamat di Plaza Bapindo, Jl. Jend. Sudirman Kav. 54-55. Fasilitas manufaktur perseroan terdapat di Malang. Perseroan mulai beropersi secara komersial pada tahun 1989 dan pada saat itu bergerak dalam bidang industri rotan. Saat ini ruang lingkup kegiatan perseroan adalh perdagangan umum, industria dan jasa, kecuali jasa di bidang hukum dan pajak.

Sejak diakuisisi oleh British American Tobacco (BAT) pada tanggal 30 Juni 2009, perusahaan induk perseroan adalah BAT yang berdomisili di Inggris, sehingga perseroan menjadi entitas sepengendali dengan PT BAT Indonesia Tbk (BATI). Namun sejak tanggal 1 Januari 2010, perseroan melakukan penggabungan usaha dengan BATI. Dan Sehubungan dengan penggabungan usaha dengan PT BAT Indonesia Tbk, Perseroan menerbitkan saham baru sejumlah 506.880.000 lembar saham sehingga saham yang beredar menjadi 7.240.005.000 saham

BAT Indonesia Tbk. Akta perubahan tersebut telah mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia berdasarkan Surat Keputusan No.AHU-6-718.AH.01.02 Th 2009 tanggal 11 Desember 2009.

Pada tanggal 31 Desember 2010, Perseroan dan anak perusahaan memiliki 6.989 orang karyawan, termasuk 5.748 orang karyawan tetap dan pada tahun 2009 berjumlah 7.043 orang karyawan, termasuk 6.092 orang karyawan tetap.

4.2. Deskripsi Hasil Penelitian

4.2.1. Deskripsi Return On Equity (ROE)

Return On Equity mengukur kemampuan perusahaan dalam

menghasilkan laba berdasarkan modal saham tertentu. Return On Equity merupakan prosentase laba bersih setelah pajak (EAT) terhadap modal sendiri dari perusahaan. Satuan ukur dari variable ini adalah persen (%) dan skala datanya adalah skala rasio. Return On Equity diformulasikan sebagai berikut :

100%

Sendiri Modal

bersih Laba

ROE

Berikut ini akan disajikan data hasil penelitian yang berkaitan dengan

Return On Equity (ROE) sejak tahun 2006 hingga tahun 2010 laporan

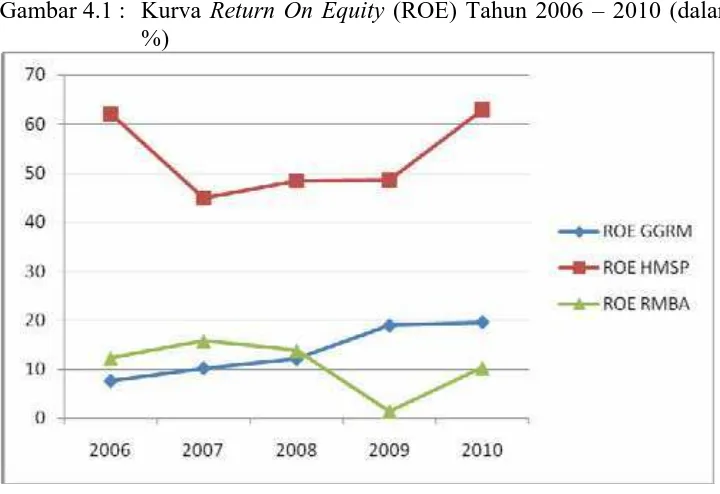

Tabel 4.1 : Return On Equity (ROE) (X1) Tahun 2006 – 2010 (dalam %)

Tahun GGRM HMSP RMBA

2006 7.66 62 12.22

2007 10.22 44.94 15.76

2008 12.12 48.4 13.82

2009 18.88 48.63 1.43

2010 19.56 62.87 10.27

Rata-rata 13.69 53.37 10.70

Keterangan :

GGRM : PT. Gudang Garam, Tbk HMSP : PT. H.M. Sampoerna Tbk

RMBA : PT. Bentoel Internasional Investama, Tbk Sumber : Lampiran 1 (ICMD)

Gambar 4.1 : Kurva Return On Equity (ROE) Tahun 2006 – 2010 (dalam %)

Sumber : Tabel 4.1

Hal ini menunjukkan bahwa kemampuan PT. Gudang Garam, Tbk dalam menghasilkan laba berdasarkan modal saham tertentu mengalami peningkatan.

Nilai Return On Equity (ROE) pada PT. H.M. Sampoerna Tbk selama tahun 2006 sampai dengan tahun 2009 cenderung mengalami penurunan, dimana ROE tahun 2006 sebesar 62% terus turun menjadi 48,63% di tahun 2009, hal ini menunjukkan bahwa kemampuan PT. H.M. Sampoerna Tbk dalam menghasilkan laba mengalami penurunan selama rentang waktu tersebut. Sedangkan pada tahun 2010 ROE PT. H.M. Sampoerna Tbk mengalami peningkatan menjadi 62,87%.

Nilai Return On Equity (ROE) pada PT. Bentoel Internasional

4.2.2. Diskripsi Return On Equity (ROA)

ROA mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan semakin besar. Skala pengukuran rasio dengan satuan ukurannya adalah (%).

Berikut ini akan disajikan data hasil penelitian yang berkaitan dengan

Return On Assets (ROA) sejak tahun 2006 hingga tahun 2010 laporan

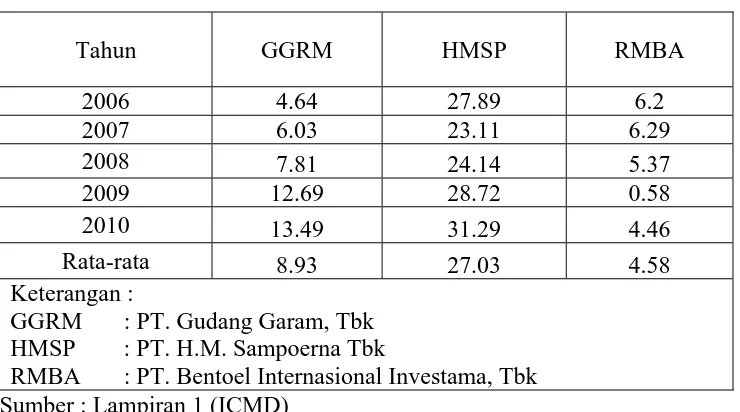

keuangan perusahaan rokok yang go publik di Bursa Efek Indonesia (BEI) : Tabel 4.2 : Return On Assets (ROA) (X2) Tahun 2006 – 2010 (dalam %)

Rata-rata 8.93 27.03 4.58

Keterangan :

GGRM : PT. Gudang Garam, Tbk HMSP : PT. H.M. Sampoerna Tbk

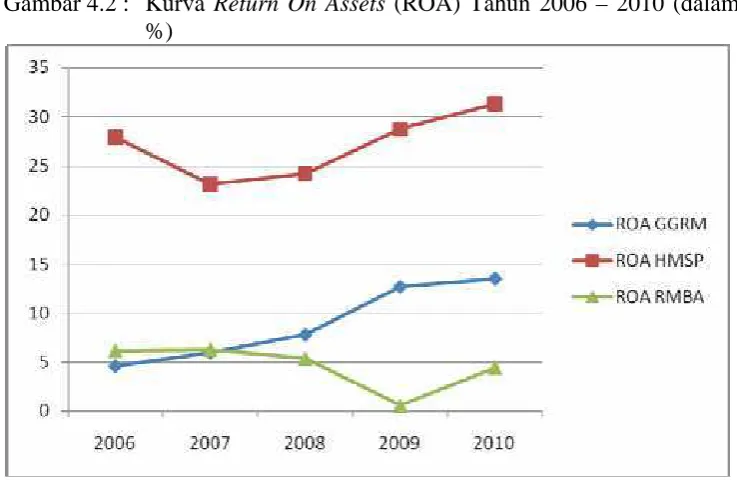

Gambar 4.2 : Kurva Return On Assets (ROA) Tahun 2006 – 2010 (dalam %)

Sumber : Tabel 4.2

Berdasarkan tabel 4.2 dan gambar 4.2 di atas dapat diketahui bahwa nilai Return On Assets (ROA) pada PT. Gudang Garam, Tbk selama tahun 2006 sampai dengan tahun 2010 cenderung mengalami kenaikan, dimana ROA tahun 2006 sebesar 4,64% terus naik menjadi 13,49% di tahun 2010. Hal ini menunjukkan bahwa kemampuan PT. Gudang Garam, Tbk dalam menghasilkan laba mengalami peningkatan.

Nilai Return On Assets (ROA) pada PT. Bentoel Internasional

Investama, Tbk selama tahun 2007 sampai dengan tahun 2009 cenderung mengalami penurunan, dimana ROA tahun 2007 sebesar 6,2% terus turun menjadi 0,58% di tahun 2009. Hal ini menunjukkan bahwa kemampuan PT. Bentoel Internasional Investama, Tbk dalam menghasilkan laba mengalami penurunan. Pada tahun 2010 utang PT. Bentoel Internasional Investama, Tbk meningkat menjadi 4,46%.

4.2.3. Deskripsi Earning Per Share (EPS)

Earning Per Share adalah laba per lembar saham dari suatu

perusahaan, rasio ini menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba.

Berikut ini akan disajikan data hasil penelitian yang berkaitan dengan

Earning Per Share (EPS) sejak tahun 2006 hingga tahun 2010 laporan

keuangan perusahaan rokok yang go publik di Bursa Efek Indonesia (BEI) : Tabel 4.3 : Earning Per Share (EPS) (X3) Tahun 2006 – 2010 (dalam jutaan

rupiah)

Gambar 4.3 : Kurva Earning Per Share (EPS) Tahun 2006 – 2010

Sumber : Tabel 4.3

Berdasarkan tabel 4.3 dan gambar 4.3 di atas dapat diketahui bahwa nilai Earning Per Share (EPS) pada PT. Gudang Garam, Tbk selama tahun 2006 sampai dengan tahun 2010 cenderung mengalami kenaikan, dimana EPS tahun 2006 sebesar Rp. 524 terus naik menjadi Rp. 2155 di tahun 2010. Begitu juga dengan Earning Per Share (EPS) PT. H.M. Sampoerna Tbk selama tahun 2006 sampai dengan tahun 2010 cenderung mengalami peningkatan, dimana EPS tahun 2006 sebesar Rp. 805 terus naik menjadi Rp. 1465 di tahun 2010.

Berbeda dengan Earning Per Share (EPS) PT. Bentoel Internasional

4.2.4. Deskripsi Tentang Harga Saham (Y)

Harga saham merupakan harga dari suatu saham yang terbentuk dari pasar modal sebagai akibat dari permintaan dan penawaran dari penjual dan pembeli saham yang dinyatakan dalam bentuk per lembar saham dan skala yang digunakan adalah skala rasio. Harga saham yang digunakan dalam penelitian ini adalah harga saham pada akhir periode (closing price)

Berikut ini akan disajikan data hasil penelitian yang berkaitan dengan harga saham sejak tahun 2006 hingga tahun 2010 laporan keuangan perusahaan rokok yang go publik di Bursa Efek Indonesia (BEI) :

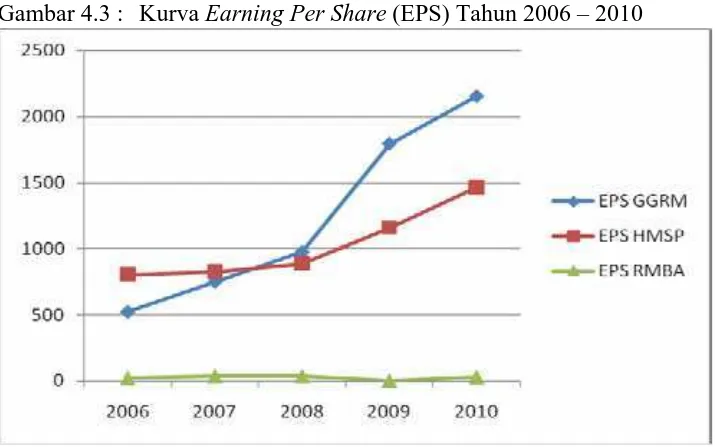

Tabel 4.4 : Harga Saham (Y) Tahun 2006 – 2010 (dalam rupiah)

Tahun GGRM HMSP RMBA

2006 10200 9700 310

2007 8500 14300 560

2008 4250 8100 520

2009 21550 10400 650

2010 40000 28150 800

Rata-rata 16900 14130 568

Keterangan :

GGRM : PT. Gudang Garam, Tbk HMSP : PT. H.M. Sampoerna Tbk

Gambar 4.4 : Kurva Harga Saham Tahun 2006 – 2010

Sumber : Tabel 4.4

Berdasarkan tabel 4.4 dan gambar 4.4 di atas dapat diketahui bahwa harga saham PT. Gudang Garam, Tbk selama tahun 2006 sampai dengan tahun 2008 cenderung mengalami penurunan, dan tahun 2009 sampai 2010 mengalami kenaikan, dimana harga saham tahun 2006 sebesar Rp. 10.200 turun menjadi Rp. 4250 di tahun 2008, tahun 2009 naik menjadi Rp. 21.550 dan Rp. 40.000 di tahun 2010.

Harga saham PT. H.M. Sampoerna Tbk selama tahun 2006 sampai dengan tahun 2010 cenderung fluktuatif, tahun 2007 mengalami kenaikan dan tahun 2008 mengalami penurunan. Sedangkan tahun 2009 dan tahun 2010 mengalami kenaikan. Harga saham terendah Rp. 8.100 di tahun 2008 dan harga saham tertinggi Rp. 28.150 di tahun 2010.

dimana harga saham terendah Rp. 310 di tahun 2006 dan harga saham tertinggi Rp. 800 di tahun 2010.

4.3. Analisis dan Pengujian Hipotesis 4.3.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak (Sumarsono, 2002:40). Dalam penelitian ini uji normalitas menggunakan metode Kolmogorov Smirnov. Adapun hasil dari pengujian normalitas adalah :

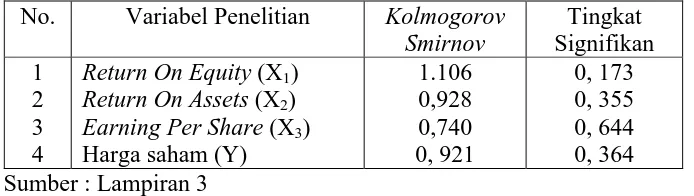

Tabel 4.5 : Hasil Uji Normalitas

No. Variabel Penelitian Kolmogorov

Smirnov Sumber : Lampiran 3

Berdasarkan tabel 4.5 di atas menunjukkan bahwa distribusi data pada variabel Return On Equity (X1), Return On Assets (X2), Earning Per Share (X3) dan harga saham (Y) telah mengikuti distribusi normal, karena tingkat signifikan yang dihasilkan variabel tersebut lebih dari 0,05 (sig > 5%). 4.3.2. Uji Asumsi Klasik

Model regresi yang diperoleh dengan metode Kuadrat Terkecil Biasa (Ordinary Least Square atau OLS) merupakan model regresi yang menghasilkan estimasi linier tidak bias yang terbaik (Best Linier Unbias

linier dan tidak bias (Gujarati, 1999:153). Kondisi ini akan terjadi jika dipenuhi beberapa asumsi, yang disebut dengan asumsi klasik, sebagai berikut :

4.3.2.1. Uji Autokorelasi

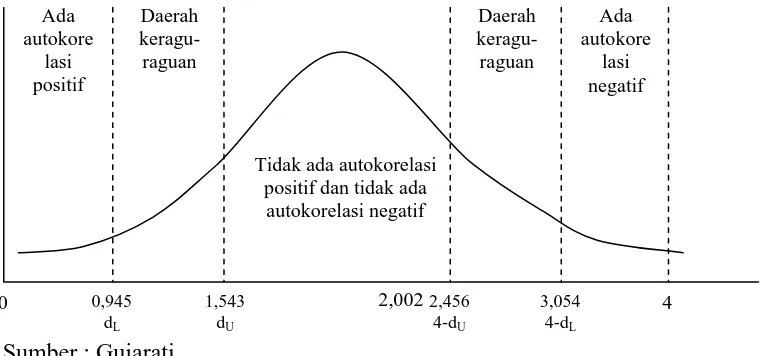

Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat tabel Watson dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga diketahui dL dan dU maka dapat diperoleh distribusi daerah keputusan ada tidaknya autokorelasi. (Gujarati, 1999:201)

k = 2 n = 15

dL = 0,9455 dU = 1,5432 (Lampiran 7) d = 2.002 (Lampiran 5)

Gambar 4.5 : Distribusi Daerah Keputusan Autokorelasi

Sumber : Gujarati

Pada Kurva ini di atas menunjukkan bahwa nilai d yang dihasilkan berada diantara dU (1,5432) dengan 4-dU (2,4568) atau berada pada daerah tidak autokorelasi sehingga asumsi autokorelasi terpenuhi.

4.3.2.2. Uji Multikolinieritas

Multikolinearitas merupakan satu keadaan dimana satu atau lebih variable independent terdapat korelasi atau hubungan dengan variable independent lainnya. (Prasetyo, tt:28). Tujuan pengujian ini adalah untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independent. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas. Model regresi yang seharusnya tidak terjadi pada korelasi diantara variabel independen. Deteksi adanya multikolinearitas dapat dilihat dari besaran VIF yaitu :

a. Jika besaran VIF > 10 maka terjadi multikolinearitas b. Jika besaran VIF < 10 maka tidak terjadi multikolinearitas.

Adapun nilai VIF yang dihasilkan oleh ketiga variabel bebas yang digunakan dalam penelitian ini adalah :

Tabel 4.6 : Nilai VIF Sumber : Lampiran 4

Pada tabel 4.6 di atas menunjukkan bahwa nilai VIF pada variabel

Return On Equity (X1) dan Return On Assets (X2) lebih dari 10, maka

dapat dikatakan bahwa antar variabel tersebut terjadi multikolinieritas. Menurut Gujarati (1999:210) Ada beberapa cara untuk mengatasi

kolinearitas ganda (Multicollinearity) yaitu :

b. Menggabungkan data cross section dengan berkala (time series)

c. Mengeluarkan satu variabel atau lebih dan kesalahan spesifikasi. Salah satu cara yang paling mudah untuk dilakukan ialah mengeluarkan salah satu variabel yang berkorelasi dengan variabel lainnya.

d. Transformasi variabel-variabel

Model transformasi yang digunakan adalah model regresi dalam bentuk perbedaan pertama. Transformasi atau perubahan bentuk menjadi perbedaan pertama menimbulkan persoalan misalnya tidak memenuhi salah satu asumsi daripada model regresi linear.

e. Penambahan data baru

Kadang dengan hanya sekedar meningkatkan ukuran sampel , bisa mengurangi masalah kolinearitas.

Pada penelitian ini, cara yang digunakan untuk mengatasi multikolinieritas adalah mengeluarkan salah satu variabel yang berkorelasi dengan variabel lainnya, dan variabel yang dikeluarkan adalah Return On Assets (X2) dengan nilai VIF tertinggi yaitu sebesar 66,572.

Tabel 4.7 : Nilai VIF Setelah Pengujian Ulang

No. Variabel Bebas VIF

1. Sumber : Lampiran 5

Pada tabel 4.7 di atas menunjukkan bahwa nilai VIF pada variabel

dapat dikatakan bahwa antar variabel tersebut tidak terjadi multikolinieritas.

4.3.2.3. Uji Heteroskedastisitas

Pada regresi linier, nilai residual tidak boleh ada hubungan dengan variabel bebas (X). Hal ini bisa diidentifikasikan dengan menghitung korelasi Rank Spearman antara nilai mutlak residual dengan seluruh variabel bebas. Menurut Gujarati (1999:177) mendeteksi adanya heterokedastisitas adalah jika nilai probabilitas > 0,05 berarti bebas dari heterokedastisitas, yang artinya tidak adanya variabel yang bias. Hasil dari uji Rank Spearman adalah sebagai berikut :

Tabel 4.8 : Hasil Korelasi Rank Spearman

Variabel Bebas Koefisien korelasi

Rank Spearman

Berdasarkan tabel 4.8 atas, dapat dijelaskan bahwa masing-masing variabel bebas menghasilkan tingkat signifikan (sig) lebih dari 5%, sehingga dapat dikatakan bahwa model regresi yang dihasilkan tidak terjadi heteroskedastisitas dan asumsi heteroskedastisitas terpenuhi. 4.3.3. Hasil Pengujian Regresi Linier Berganda