Dampak Ekonomi Penerapan Basel III

Paska krisis keuangan global pada tahun 2008-2009, the Basel Committee of Banking Supervision (BCBS) membuat serangkaian kebijakan yang secara substansial merevisi ketentuan tentang kewajiban modal perbankan yang sudah berjalan. Restrukturisasi mendasar di sektor keuangan melalui perubahan aturan dan pendekatan diharapkan dapat memperkuat ketahanan perbankan dalam menghadapi krisis yang terjadi di kemudian hari. Aturan baru penguatan modal dan likuiditas perbankan tersebut (The new Basel 3 capital and liquidity requirements) telah disepakati oleh para pemimpin negara forum G-20 dalam summit meeting G-20 di Seoul pada bulan November 2010.

Bank for International Settlement (BIS) yang merupakan kumpulan dari para gubernur bank sentral dunia kembali bertemu pada tanggal 23-24 Juni 2011 di Swiss. Dalam perteman tersebut dibahas tentang langkah dan upaya sektor perbankan untuk menghadapi krisis yang mungkin terjadi di masa yang akan datang. Dalam pertemuan tersebut juga telah dimatangkan aturan Basel 3 sebagai kelanjutan dari Basel II yang disebut Basel III: A global Regulatory Framework for more Resilient Banks and Banking Systems.

Tulisan ini menjelaskan secara umum tentang aturan Basel 3 tersebut di atas dan dampak yang ditimbulkan atas penerapannya terhadap sektor keuangan dan makroekonomi secara global. Tujuan dari tulisan ini adalah memberikan selayang pandang pemahaman kepada pembaca tentang gambaran umum aturan Basel 3, latar belakang yang memunculkan aturan tersebut dan dampak yang ditimbulkan atas penerapannya di sektor keuangan dan makroekonomi.

Latar Belakang

Respon terhadap Krisis Finansial Global

Krisis keuangan global yang terjadi sejak 2008 tak dapat dipungkiri telah membuka tabir berbagai kelemahan sistemik dalam struktur manajemen resiko perbankan. Hal ini membuat para pembuat kebijakan merespon dengan membuat aturan dan kebijakan yang dapat meningkatkan stabilitas sektor keuangan dan mencegah efek negative terhadap perekonomian dari krisis yang mungkin terjadi di masa yang akan datang.

Pentingnya penjagaan yang berkelanjutan terhadap kestabilan sektor keuangan disebabkan sektor tersebut memainkan peranan yang sangat signifikan dalam fungsi

ekonomi. Selain sebagai penyedia lapangan kerja yang utama, sektor keuangan juga menentukan arus lalu-lintas keuangan seperti tabungan masyarakat, dan system pembayaran sebagai urat nadi kehidupan perekonomian di setiap negara. Oleh karena itu, menjaga dan memelihara tingkat kepercayaan semua pelaku ekonomi adalah langkah yang sangat menentukan.

Salah satu regulasi keuangan yang penting untuk memastikan kestabilan sistem perbankan adalah aturan tentang penguatan modal dan likuiditas perbankan global. Basel III dikeluarkan sebagai aturan tersebut yang berfungsi sebagai shock absorber bagi perbankan untuk menghadapi krisis keuangan dan tekanan ekonomi. Pada bulan Desember 2010, the Basel Committee on Banking Supervision (BCBS) mengeluarkan dua buah dokumen Basel III, yaitu: “Basel III: A global regulatory framework for more resilient banks and banking systems (edisi revisi dikeluarkan di bulan Juni 2011)”, dan “Basel III: International framework for liquidity risk measurement, standards and monitoring” (Accenture, 2011).

Kelemahan Basel II

Dampak buruk dari krisis finansial yang diikuti dengan resesi global segera direspon oleh the Basel Committee on Banking Supervision dengan merancang kembali aturan sistem perbankan global yang dikenal dengan Basel II (Basel Accord). Kesepakatan tersebut pada dasarnya telah mencakup semua issue termasuk standard likuiditas, kredit, manajemen resiko pasar dan operasional, dan standard akuntansi. Meskipun demikian, hal utama yang diatur dalam Basel II tersebut adalah kewajiban bank untuk memenuhi ketentuan minimal rasio tier 1 capital terhadap aktiva tertimbang menurut resiko (risk-weighted assets) sebesar 4,0% (Tier 1 capital yaitu modal inti yang benar-benar disetorkan kepada bank dalam bentuk ekuitas atau paid up share capital) (http://thesis.binus.ac.id/Doc/Bab3/Bab%203_09-55..pdf, diakses 26 Juli 2012). Tier 1 capital terdiri dari saham biasa (common stocks) dan cadangan yang dilaporkan (disclosed reserves). Tujuan dari kewajiban modal tersebut adalah untuk mengantisipasi bank terhadap kerugian yang tidak diharapkan seperti yang terjadi selama krisis keuangan yang terakhir (2008).

Walaupun Basel II telah dirancang untuk memperkuat sektor perbankan dalam menghindari kerugian besar yang akan timbul karena krisis keuangan global, namun serangkaian imbas krisis menunjukkan bahwa Basel II ternyata memiliki banyak kelemahan antara lain:

• Rasio kewajiban modal sebesar 4% ternyata tidak cukup kuat menghadapi kerugian besar yang dialami akibat krisis.

• Tanggung jawab untuk mengukur tingkat resiko tertimbang aset bank diserahkan kepada perusahaan penilai (rating agencies), yang terbukti sangat rentan terhadap potensi konflik kepentingan.

• Kewajiban modal bersifat pro-cyclical: Jika ekonomi global dalam keadaan bagus dan harga-harga aset meningkat, resiko antara negara dan rekanan di sektor keuangan yang berhubungan dengan peminjam cenderung menurun, sehingga kewajiban modal menjadi lebih rendah; namun dalam keadaan resesi ekonomi, yang terjadi adalah sebaliknya yang berdampak pada kenaikan kewajiban modal dan pengetatan kredit.

• Basel II memberikan insentif kepada proses sekuritisasi, yaitu lembaga keuangan yang menjadikan kredit mereka menjadi sekuritas berjaminkan aset (asset backed securities) kemudian mengeluarkannya dari neraca (off balance sheet) sehingga mengurangi resiko tertimbang aset (assets’ risk-weighting).

Gambaran Umum Aturan Basel III

Menurut the BCBS, Basel III memiliki dua tujuan utama, yaitu:

1. Memperkuat aturan tentang permodalan dan likuiditas global melalui peningkatan ketahanan sektor perbankan;

2. Meningkatkan kemampuan sektor perbankan dalam menghadapi guncangan yang timbul akibat terjadinya krisis keuangan dan tekanan ekonomi.

Untuk mencapai tujuan-tujuan tersebut, aturan Basel III dibagi menjadi tiga bagian utama sebagai berikut:

1. Pembaruan ketentuan permodalan (terdiri antara lain: kualitas dan kuantitas modal, cakupan resiko secara komprehensif, leverage ratio, penyangga konservasi modal (capital conservation buffers), dan counter-cyclical capital buffer);

2. Pembaruan ketentuan likuiditas (rasio-rasio jangka pendek dan jangka panjang);

3. Ketentuan-ketentuan lain yang berkaitan dengan peningkatan stabilitas sistem keuangan.

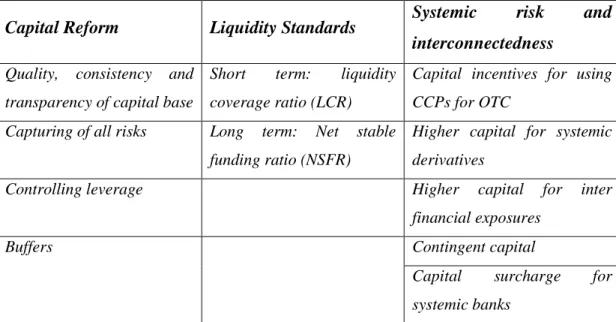

Ketentuan-ketentuan utama dalam paket regulasi Basel III menurut the BCBS dapat digambarkan dalam diagram di bawah ini:

Gambar 1: BASEL III Regulatory Framework

Capital Reform Liquidity Standards Systemic risk and interconnectedness

Quality, consistency and transparency of capital base

Short term: liquidity coverage ratio (LCR)

Capital incentives for using CCPs for OTC

Capturing of all risks Long term: Net stable funding ratio (NSFR)

Higher capital for systemic derivatives

Controlling leverage Higher capital for inter

financial exposures

Buffers Contingent capital

Capital surcharge for systemic banks

Sumber: KPMG, 2010.

Secara umum ruang lingkup dokumen Basel III mengenai kewajiban modal dan likuiditas global mencakup aspek-aspek sebagai berikut (Bank Indonesia, 2012) :

A. Penguatan Kerangka Permodalan Global

1. Meningkatkan kualitas, konsistensi dan transparansi permodalan 2. Mengembangkan cakupan rasio

3. Tambahan persyaratan modal berbasis resiko dengan leverage ratio 4. Mengurangi procyclicality dan meningkatkan countercyclical buffer

5. Penanganan terhadap resiko sistemik dan keterkaitan antar lembaga keuangan B. Pengenalan Standar Likuiditas Global

1. Liquidity Coverage Ratio (LCR) 2. Net Stable Funding Ratio (NSFR) 3. Monitoring Tools

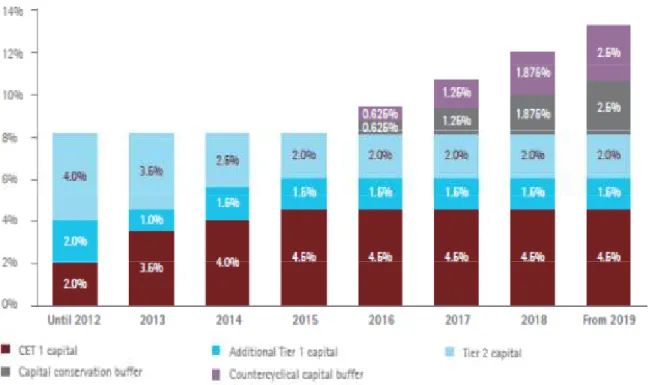

Definisi Modal (berdasarkan consultative paper Bank Indonesia)

Modal bank terdiri dari Modal Inti (Tier 1) termasuk Modal Inti Utama (Common Equity Tier 1/CET 1) dan Modal Inti Tambahan (Additional Tier 1); dan Modal Pelengkap (Tier 2). Bank wajib menyediakan Modal Inti Utama minimal 4,5% dari Aktiva Tertimbang

Menurut Resiko (ATMR); bank wajib menyediakan Modal Inti paling tidak 6% dari ATMR;

bank wajib menyediakan total modal paling sedikit 8% dari ATMR. Bagi bank yang memiliki dan/atau melakukan pengendalian terhadap perusahaan anak, kewajiban menyediakan modal juga berlaku bagi bank secara individual dan/atau bank secara konsolidasi dengan perusahaan anak. Modal Inti Utama terdiri dari: modal disetor berupa saham biasa; Surplus saham (agio saham) yang berasal dari penerbitan instrument yang termasuk dalam Modal Inti Utama; Laba ditahan; Akumulasi pendapatan komprehensif lain dan cadangan tambahan modal (disclosed reserve); Modal saham yang diterbitkan oleh perusahaan anak yang dikonsolidasi oleh bank dan dimiliki oleh pihak ketiga (minority interest) yang memenuhi kriteria untuk dimasukkan dalam Modal Inti Utama.

Dampak Ekonomi Makro Penerapan Basel III

Reformasi yang dilakukan oleh Basel Comittee (melalui amandemen aturan Basel I sampai dengan Basel III seperti sekarang), merupakan langkah maju penguatan permodalan dan likuiditas perbankan global. Hal ini tak dapat dipungkiri dilakukan dalam rangka penguatan stabilitas sektor keuangan. Meskipun demikian, berbagai resiko dan dampak yang ditimbulkan oleh penerapan Basel III framework juga dikhawatirkan banyak pihak dengan berbagai argumentasi.

Pertama, waktu yang cukup renggang dalam tahapan penerapan Basel III dapat menghindari dampak negative dari kondisi pasar kredit dan lambannya kepulihan ekonomi.

Sebagian besar aturan Basel III akan diterapkan secara bertahap mulai dari tahun 2013 sampai dengan 2019. Hal ini akan memberikan cukup kesempatan bagi pembuat kebijakan nasional dan lembaga-lembaga keuangan untuk mempersiapkan diri memenuhi kewajiban kecukupan modal yang baru tanpa mempengaruhi kebijakan kreditnya (lending ability) secara signifikan. Meskipun demikian, dikhawatirkan penerapan Basel III akan menyebabkan terjadinya overleverage tertentu dan bank-bank kecil akan mengalami kesulitan untuk akses kredit. Secara lebih khusus, kemungkinan besar aturan Basel III akan menciptakan kondisi pengetatan kredit untuk lembaga-lembaga kecil dan menengah (small and medium-sized firms), dan untuk perusahaan-perusahaan yang baru berdiri.

Tabel 1: Timeline Implementasi Basel III

Sumber: Accenture, 2010.

Kedua, dampak Basel III terhadap pertumbuhan ekonomi dalam jangka menengah dan jangka panjang masih belum dapat dipastikan. The Basel Committee dan the Institute of International Finance (IIF) telah melakukan studi terhadap permasalahan tersebut dengan hasil yang berlawanan. Walaupun kedua studi tersebut mengakui adanya efek positif naiknya rasio kewajiban modal terhadap pertumbuhan ekonomi dalam jangka panjang (karena berkurangnya terjadi krisis financial), pendekatan terhadap biaya implementasi yang ditimbulkan sangat berbeda secara signifikan. Menurut skenario Basel Committee, kenaikan 2 persen kewajiban modal akan berdampak pada penurunan real GDP sebesar 0,04 persen per tahun selama empat tahun. Di pihak lain, the IIF menghasilkan kesimpulan studinya yang lebih pesimis bahwa dengan persentase kenaikan yang sama atas rasio kewajiban modal akan berdampak pada menurunnya real GDP per tahun sebesar 0,6 persen selama periode yang sama (empat tahun). Walaupun resiko dampak yang signifikan terhadap prospek pertumbuhan tidak dapat dihindari, skenario yang dilakukan oleh the Basel Committee tampaknya lebih memungkinkan terjadi (Dun and Bradstreet, 2010).

Dalam studi penerapan ketentuan Basel III terhadap kondisi makroekonomi di tiga wilayah (Amerika Serikat, Eropa, dan Jepang), the OECD (Organization of Economic

Cooperation and Development) memperkirakan dampak terhadap kondisi ekonomi makro dalam jangka menengah dan jangka panjang. Penerapan ketentuan Basel III yang secara efektif berlaku pada tahun 2015 akan berdampak pada penurunan level GDP pada tiga wilayah ekonomi OECD utama rata-rata sebesar -0,23 persen setelah lima tahun penerapan aturan tersebut. Diperkirakan dampak terhadap pertumbuhan GDP di wilayah-wilayah tersebut adalah rata-rata negatif sebesar 0,05 persen per tahun (Slovik and Cournede, 2011).

Tabel 2: Dampak Ekonomi Makro Kewajiban Modal menurut Basel III Tahun 2015

Sumber: Slovik and Cournede, 2011.

Apabila kewajiban modal Basel III efektif dilaksanakan pada tahun 2019, dampak yang ditimbulkan diperkirakan akan lebih besar. Dalam hal ini, pertumbuhan GDP rata-rata turun sebesar 0,15 persen. Penerapan ketentuan Basel III yang secara efektif berlaku pada tahun 2019 akan berdampak pada penurunan level GDP pada tiga wilayah ekonomi OECD utama rata-rata sebesar -0,73 persen setelah lima tahun penerapan aturan tersebut. Perkiraan dampak Basel III terhadap level GDP dan pertumbuhan GDP dalam persen dapat dilihat di tabel 3 di bawah ini:

Tabel 3: Dampak Ekonomi Makro Kewajiban Modal menurut Basel III tahun 2019

Sumber: Slovik and Cournede, 2011.

Ketiga, regulasi Basel III tidak memasukkan permasalahan lembaga keuangan non bank dalam ruang lingkup kerangka peraturan barunya. Shadow banking (seperti perusahaan asuransi, dana pension, dan bank investasi) memainkan peranan yang sangat besar dalam terjadinya krisis keuangan terakhir dalam posisi sebagai pemberi kredit. Meskipun demikian, regulasi Basel III tidak memperhitungkan sektor keuangan tersebut yang keberadaannya cukup signifikan dalam sistem keuangan global. Hal ini mengindikasikan bahwa Basel III berdampak memberikan keunggulan kompetitif (competitive advantage) kepada shadow banking dan memberikan insentif kepada aksi risk taking di sektor tersebut. Padahal dalam kondisi sektor keuangan non bank yang insolvent, sektor keuangan perbankan tidak dapat terhindar dari resiko contagious effect.

Dampak terhadap Pembiayaan Perdagangan (Trade Finance)

Salah satu issue yang sangat fundamental berkaitan dengan kejadian krisis keuangan global terakhir adalah dampak sekuritisasi terhadap kestabilan sistem perbankan. Di bawah aturan Basel II bank-bank berusaha melakukan sekuritisasi untuk mengurangi kewajiban modalnya dengan memindahkan asetnya menjadi off balance sheet. Hal ini menyebabkan terjadinya kenaikan resiko secara signifikan di sektor keuangan, seperti yang terjadi dalam krisis sub-prime mortgage. Untuk menghindari berulangnya kejadian seperti ini, Basel Committee telah menetapkan untuk menaikkan faktor bobot resiko terkait dengan aset off balance sheet. Intinya dalah menaikkan faktor konversi kredit (the risk-weighting) aset off balance sheet dari 20% menjadi 100%. Hal ini berarti bahwa bank-bank harus meningkatkan rasio modalnya untuk pinjaman berjaminkan aset sebesar 5 kali. Dalam hal ini, Basel III mencoba untuk membatasi aktivitas leveraging dan meningkatkan kestabilan keuangan.

Bobot resiko (risk weighting) instrument pembiayaan tradisional (seperti letter of credit) dipastikan akan meningkat secara signifikan mengingat standby letters of credit dan trade letters of credit termask dalam definisi off balance item menurut the Basel Committee.

Dengan aturan baru Basel III maka implikasi yang akan terjadi adalah biaya pembiayaan perdagangan akan naik sebesar lima kali lipat (Dun and Bradstreet, 2010). Hal ini akan menyebabkan bank-bank menghadapi dua pilihan, pertama akan memindahkan biaya tersebut kepada customer, atau akan mengalihkan fokus kepada usaha yang lebih menguntungkan dan mengurangi eksposur kredit mereka.

Pengetatan akses kredit seperti digambarkan di atas menyebabkan kegiatan pembiayaan perdagangan akan mengalami penurunan yang cukup serius. Hal ini dikarenakan transaksi yang melibatkan peran pelaku usaha dari pasar negara berkembang lazimnya dilakukan dengan menggunakan mekanisme letter of credit (L/C. Akibatnya harga letters of credit akan menjadi lebih mahal, dan eksportir akan mencari instrumen pembiayaan lain yang lebih murah seperti mekanisme open account atau forfeiting. Namun demikian, pilihan kepada penggunaan mekanisme produk pembiayaan yang lebih murah tersebut beresiko bahwa perusahaan harus lebih berhati-hati dalam mengevaluasi profil counterpart-nya. Pada akhirnya, peningkatan faktor konversi kredit untuk instrumen kredit perdagangan akan mengakibatkan pengetatan akses kepada kegiatan pembiayaan perdagangan sehingga cenderung berdampak negatif terhadap perdagangan global.

Penutup

Aturan Basel III yang diluncurkan oleh Bank for International Settlement bertujuan untuk membuat perbankan di level global lebih tahan terhadap guncangan ekonomi yang terjadi sehingga kebangkrutan akibat krisis seperti yang terjadi dalam krisis finansial global yang lalu tidak terulang lagi di masa yang akan datang. Indonesia sebaga bagian dari masyarakat dunia tidak dapat melepaskan diri dari jaring keuangan dan ekonomi global sebagai konsekuensi dari sebuah sistem perekonomian terbuka. Tinggal diperlukan kesiapan para pemangku kepentingan untuk mengadaptasi sistem regulasi dan kebijakan yang ada agar tidak menimbulkan ekses negatif terhadap arsitektur ekonomi dan keuangan dalam negeri.

Referensi

Accenture. Basel III Handbook. Diakses tanggal 20 Juli 2012 secara online dari:

http://www.accenture.com/SiteCollectionDocuments/PDF/Accenture-Basel-III- Handbook.pdf.

Bank Indonesia. (2012). Basel III: Global Regulatory Framework for more Resilient Banks and Banking Systems. Consultative Paper.

Basel Committee on Banking Supervision (2010). Basel III: A Global Regulatory Framework for more Resilient Banks and Banking Systems. December 2010 (rev June 2011). Bank for International Settlement.

Dun and Bradstreet. (2010). The Business Impact of ‘Basel III’. A D&B Special Report.

October 2010.

http://thesis.binus.ac.id/Doc/Bab3/Bab%203_09-55..pdf.

KPMG LLP. Basel III: Issues and Implications. Diakses tanggal 20 Juli 2012 secara online dari:

http://www.kpmg.com/Global/en/IssuesAndInsights/ArticlesPublications/Documents/ba sell-III-issues-implications.pdf.

KPMG LLP. Basel III: Pressure is Building. Diakses tanggal 20 Juli 2012 secara online dari:

http://www.kpmg.com/BH/en/Documents/Basel%203-

%20Pressure%20is%20building%E2%80%A6.pdf.

Suttle, P. (2011). Measuring the Cumulative Economic Impact of Basel III. Presentation at the 9th Annual Risk Capital Conference, Frankfurt, September 19, 2011.

Slovik, P. And B. Cournede. (2011). Macroeconomic Impact of Basel III. OECD Economics Department Working Papers, No. 844, OECD Publishing.

Wellink, N. (2011). Basel III and the Impact on Financial Markets. Speech by Chairman of the BCBS, 14 April. 2011.