Lampiran 1 : Pemilihan Bank Melalui Kriteria Berdasarkan Purposive

24 PT. BPD Sumatera Selatan dan Bangka

Belitung

25 PT. BPD Sumatera Utara

95 2013 PT. BPD Jawa Tengah 15.9 15.45 6.86 70 0.88 5.14 13.49

96 2013 PT. BPD Jawa Barat dan Banten, Tbk 16.56 16.51 6.74 69 5 6.52 12.85

97 2013 PT. BPD Jawa Timur 33.05 23.72 7.48 67 4 6.08 13.52

98 2013 PD.BPD Kalimantan Timur -13.51 19.03 8.95 67 2.09 -6.66 13.44

99 2013 PT. BPD Kalimantan Selatan 0.05 17.92 5.73 65 1.79 5.35 12.98

100 2013 PT. BPD Kalimantan Barat 14.87 16.99 8.76 73 0.8 6.04 12.98

101 2013 PT. BPD Nusa Tenggara Barat 4.88 17.21 9.6 76 2.49 5.15 12.64

102 2013 PT. BPD Riau Kepri -1.92 18.68 6.72 61 5.31 3.63 13.29

103 2013 PT. BPD Sumatera Barat 12.99 15.59 5.87 75 0.5 6.02 13.21

104 2013 PT. BPD Yogyakarta 16.27 15.69 6.61 63 3.2 5.49 12.81

105 2013 PT. BPD Sumatera Utara 7.66 14.46 8.43 77 1.8 6.08 13.33

106 2014 PT. BPD Aceh 16.37 17.79 5.95 67.87 2.4 1.65 13.21

107 2014 PT. BPD Bali 18.27 20.71 6.2 69 0.73 6.72 13.26

108 2014 PT. Bank DKI 36.44 17.96 5.35 21 2.38 5.95 13.22

109 2014 PT. BPD Jambi 35.16 27.11 5.79 64 12.6 7.76 12.76

110 2014 PT. BPD Jawa Tengah 15.61 14.17 6.02 73 1.11 5.42 13.55

111 2014 PT. BPD Jawa Barat dan Banten, Tbk 6.87 16.39 5.88 71 2 20.96 13.88

112 2014 PT. BPD Jawa Timur 37.99 22.17 7.58 69 4 5.85 13.58

113 2014 PD.BPD Kalimantan Timur 6.59 18.06 4.44 60.98 3 1.4 13.47

114 2014 PT. BPD Kalimantan Selatan 14.26 21.12 6.22 65 3 4.85 13.03

115 2014 PT. BPD Kalimantan Barat 16.33 19.21 8.12 73 2 5.02 13.05

116 2014 PT. BPD Nusa Tenggara Barat 34.45 19.34 7.97 70 3 5.05 12.76

117 2014 PT. BPD Riau Kepri 17.44 18.27 5.94 58 6 3.67 13.36

118 2014 PT. BPD Sumatera Barat 10.95 15.76 5.61 75 1.3 5.85 13.26

119 2014 PT. BPD Yogyakarta 19.89 16.6 7.02 66 3.77 5.18 12.89

Lampiran 3 : Statistik Deskriptif Variabel Penelitian

AG CAR IS K OP PDRB TA

Mean 15.70150 18.56775 7.056667 64.92917 4.437186 32.41158 13.00308 Median 15.58500 17.94000 6.985000 66.96000 2.315000 5.910000 13.11000 Maximum 52.45000 35.73000 11.92000 150.4200 50.67000 456.8900 13.88000 Minimum -56.15000 8.340000 1.070000 20.73000 0.000000 -6.660000 10.03000 Std. Dev. 14.06181 4.712511 1.762982 17.06511 6.795292 81.26389 0.455655 Skewness -1.001540 1.087348 0.127090 0.605639 3.856941 3.114602 -2.395127 Kurtosis 8.260301 4.774570 3.604264 7.700772 21.86238 12.47811 16.43190 Jarque-Bera 158.4155 39.39199 2.148708 117.8223 2076.467 643.1875 1016.813 Probability 0.000000 0.000000 0.341518 0.000000 0.000000 0.000000 0.000000 Sum 1884.180 2228.130 846.8000 7791.500 532.4623 3889.390 1560.370 Sum Sq. Dev. 23530.40 2642.724 369.8647 34654.93 5494.943 785854.6 24.70696

Lampiran 4: Hasil Olahan Data Eviews, Hasil Uji Chow dan Uji Hausman pada Hipotesis 1

1. Uji Chow dengan variable CAR

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.376952 (14,101) 0.1783 Cross-section Chi-square 20.961560 14 0.1026

Cross-section fixed effects test equation:

Variable Coefficient Std. Error t-Statistic Prob.

C 13.90346 0.252461 55.07176 0.0000 CAR -0.008820 0.008249 -1.069168 0.2872 IS -0.104534 0.022974 -4.550183 0.0000 AG 0.001128 0.002806 0.402157 0.6883 PDRB -0.000514 0.000488 -1.053583 0.2943

Lampiran 4: Hasil Olahan Data Eviews, Hasil Uji Chow dan Uji Hausman pada Hipotesis 2

1. Uji Chow dengan variable CAR

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 2.279227 (14,101) 0.0095 Cross-section Chi-square 32.945459 14 0.0029

Cross-section fixed effects test equation:

Variable Coefficient Std. Error t-Statistic Prob.

C 48.18586 7.920688 6.083544 0.0000 CAR -1.115230 0.258802 -4.309196 0.0000 IS 4.627794 0.720772 6.420611 0.0000 AG 0.254709 0.088025 2.893590 0.0046 PDRB 0.024513 0.015315 1.600618 0.1122

2. Uji Hausman dengan variable CAR

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 5.158528 4 0.2714

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

CAR -0.850827 -0.989009 0.008425 0.1322 IS 4.616296 4.658540 0.047731 0.8467 AG 0.280637 0.270089 0.001659 0.7957 PDRB 0.013820 0.021149 0.000172 0.5761

Cross-section random effects test equation:

Variable Coefficient Std. Error t-Statistic Prob.

C 43.29709 7.839204 5.523149 0.0000 CAR -0.850827 0.270875 -3.141039 0.0022 IS 4.616296 0.728814 6.333985 0.0000 AG 0.280637 0.097939 2.865427 0.0051 PDRB 0.013820 0.021300 0.648845 0.5179

Effects Specification

Cross-section fixed (dummy variables)

Lampiran 4: Hasil Olahan Data Eviews, Hasil Uji Chow dan Uji Hausman pada Hipotesis 3

1. Uji Chow dengan variable CAR

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.805851 (14,101) 0.0476 Cross-section Chi-square 26.807557 14 0.0204

Cross-section fixed effects test equation:

Variable Coefficient Std. Error t-Statistic Prob.

C 3.991261 4.060801 0.982875 0.3277 CAR 0.306732 0.132683 2.311759 0.0226 IS -0.713451 0.369527 -1.930714 0.0560 AG 0.008932 0.045129 0.197925 0.8435 PDRB -0.006644 0.007852 -0.846160 0.3992

2. Uji Hausman dengan variable CAR

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 6.712375 4 0.1519

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

CAR 0.208986 0.283009 0.003008 0.1771 IS -0.545743 -0.664411 0.016565 0.3565 AG 0.080364 0.028411 0.000582 0.0313 PDRB -0.001192 -0.006108 0.000056 0.5126

Cross-section random effects test equation:

Variable Coefficient Std. Error t-Statistic Prob.

C 3.324434 4.123136 0.806288 0.4220 CAR 0.208986 0.142470 1.466879 0.1455 IS -0.545743 0.383330 -1.423692 0.1576 AG 0.080364 0.051512 1.560086 0.1219 PDRB -0.001192 0.011203 -0.106390 0.9155

Effects Specification

Cross-section fixed (dummy variables)

DAFTAR PUSTAKA

Hartono, Jogiyanto. (2003). Teori Portofollio dan Analisis Investasi, Edisi kelima. Yogyakarta: BPEE

H.M, Jogiyanto. (200). Teori Portofolio dan Analisis Investasi, Edisi II, BPEE-UGM. Yogyakarta

Jogiyanto. (2009). Teori portofolio dan Analisis Investasi. Edisi keenam. Cetakan pertama. Yogyakarta: PT.BPEE Yogyakarta

Suad Husnan, 2003, Manajemen Keuangan Teori dan Penerapan (keputusan Jangka Pendek), Edisi keempat, BPFE, Yogyakarta.

Suad Husnan. (2003). “Dasar-Dasar Teori Portofolio dan Analisis Sekuritas Edisi Ketiga”. Yogyakarta: BPFE

Susilo, Sigit Triandaru dan Totok Budisantoso. 2000. Bank dan Lembaga Keuangan Lain, Jakarta: Salemba Empat.

Martono dan D. agus Harjito. (2007). Manajemen keuangan. Yogyakarta: ekonosia

Augusty Ferdinand, Metode Penelitian Manajemen: Pedoman Penelitian untuk Skripsi, Tesis dan Disertasi Ilmu Manajemen, Semarang: Badan Penerbit Universitas Diponegoro. 2006

Agus Widarjono. 2007. Ekonometrika teori dan aplikasi untuk ekonomi dan bsinis. Edisi kedua, fakultas ekonomi UII. Yogyakarta.

Agus Widarjono. 2009. Ekonometrika Pengantar dan Aplikasinya.Edisi Ketiga. EKONISIA. Yogyakarta.

Nachrowi, Djalal Nachrowi, Hardius Usman. 2006. Pendekatan Populer dan Praktis Ekonometruka untuk Analisis Ekonomi dan Keuangan, Lembaga Penerbit Universitas Indonesia, Jakarta.

Riduwan dan Kuncoro. (2012). Cara Menggunakan dan Memaknai Path Analysis (Analisis Jalur). Bandung. Alfabeta

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portfolio. Yogyakarta. BPFE-Yogyakarta.

Bodie, Z., Kane A., Markus, A.J., 2006, Investasi, Terjemahan Dalimunthe Z., buku 2, edisi 6, Salemba Empat, Jakarta

Haubrich, J.G., Wachtel, P., 1993. Capital requirements and shifts in commercial bank portfolio. Econ. Rev. 2-15. Federal Reserve Bank of Cleveland.

Honda, Y., 2002. The effects of the Basel Accord on bank credit: the case of Japan. Appl. Econ. 34, 1233–1239.

Ito, T., Sasaki, Y., 2002. Impacts of the Basel Capital Standard on Japanese banks’ behavior. J. Japanese Int. Economies 16, 372–397.

Shrieves, Ronald E., and Drew Dahl., 1992. The Relationship Between Risk and Capital in Commercial Banks. Journal of Banking and Finance 16: 439-457.

Hall, M. (1992). Implementation of the BIS “rules” on capital adequacy assessment: A comparative study of the approaches adopted in the UK, the USA, and Japan, BNL Quart. Rev. 180, 35–57.

Putrid, Harningtias., 2008. Pengaturan dan Pengawasan Bank di Indonesia dalam Kaitannya dengan The Basel Accord Principles for Effective Banking Supervision. Medan. USU Repository.

Elyasiani, Elyas., Mansur, Iqbal., 1998. Sensitivity of the bank stock returns distribution to changes in the level and volatility of interest rate: A GARCH-M model. Journal of Banking & Finance 22 (1998) 535±563

Agung, J., B. Kumiarso, B. Pramono, E. G. Hutapea, A. Prasmuko and N. J. Prastowo, 2001, Credit Crunch in Indonesia in the Aftermath of the Crisis :Facts, Causes and Policy Implications ,Discussion Paper. Bank Of Indonesia.

Berger, Allen N. and Gregory F. Udell, 1994. Did Risk-Based Capital Allocate Bank Credit and Cause a ‘Credit Crunch’ in the United States?. Journal of Money, Credit, and Banking, Vol. 26, pp. 585-628.

Jacques, K. T. and P. Nigro, 1997.Risk-Based Capital, Portfolio Risk and Bank Capital: A Simultaneous Equations Approach. Journal of Economics and business, 49, pp. 533-547.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Cetakan Kedua, Ghalia Indonesia, Bogor Jakarta

Gujarati dan Porter. 2009. Dasar-Dasar Ekonometrika. Jakarta : Salemba Empat

Shochrul R, Ajija, dkk. 2011. Cara cerdas menguasai EVIEWS. Jakarta : salemba empat

Indroes, Ferry N. 2008. Manajemen Risiko Perbankan. Jakarta. Rajawali pers

Lestari, Indah. 2000. Analisis Pengaruh Capital Adequacy Ratio (CAR) dan NON Performing Loan (NPL) Terhadap Tingkat Penyaluran Kredit pada Bank-Bank Umum di Indonesia. Research Gate. https://www.researchgate.net/publication/42351625. diakses pada tanggal 21 Desember 2015

Bramanto, B Dino. Penerapan Teori Portofolio markowitz dan single index model dalam pemilihan investasi aset finansial. Jakarta. Perpustakaan UI. http://lib.ui.ac.id/opac/ui/detail.jsp?id=90875&lokasi=lokal.diakses

tanggal 10 November 2015

Steven R. Grenadier, Brian J. Hall. 1995. Risk-based capital standards and the riskiness of bank portfolios: Credit and faktor risks. Regional science and Urban Economics 26 (1996) 433-464.

Supriadi, Marwan. Analisi Pembentukan Portfolio yang Efisien pada Perusahaan Industri Tobacco Manufactures dengan Model Markowitz. Fakultas Ekonomi Universitas Gunadarma.

Christianti, Ari. 2011. Diversifikasi kredit terhadap profitabilitas dan probabilitas kegagalan bank. Yogyakarta. Jurnal keuangan dan perbankan. Urban Economics 26 (1996)433-464

Sarjono, Sonny. 2010. Analisi Pengaruh Financial Leverage, Operating Leverage, dan Asset Growth Terhadap Beta Saham Pada Perusahaan LQ-45 di Bursa Efek Indonesia. Fakultas Ekonomi Universitas pembangunan Nasional “Veteran”. Jawa Timur

Amrin, Abu. 2009. Pengaruh Asset Growth, Leverage, dan Return On Investmen Terhadap Return Saham pada Perusahaan-Perusahaan yang Terdaftar di Jakarta Islamic Indexs (JII) Tahun 2005-2007. Fakultas Syariah Universitas Islam Negeri Sunan Kalijaga. Yogyakarta

Ihsan, Muntofa. 2011. Pengaruh Gross Domestic Product, Inflasi, Dan Kebijakan Jenis Pembiayaan Terhadap Rasio Non Performing Financing Bank Umum Syariah Di Indonesia Periode 2005 Sampai 2010. Fakultas Ekonomi Universitas DIponegoro. Semarang

Widarjono, Agus. 2007. Ekonometrika Teori dan Aplikasi untuk Ekonomi dan Bisnis. Edisi kedua, Fakultas Ekonomi UII, Yogyakarta.

Nachrowi, Djalal Nachrowi, Hardius Usman. 2006. Pendekatan Populer dan Praktis Ekonometruka untuk Analisis Ekonomi dan Keuangan, Lembaga Penerbit Universitas Indonesia, Jakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam adalah penelitian deskriptif dengan

metode penelitian kuantitatif. Penelitian deskriptif adalah salah satu cara

penelitian dengan menggambarkan serta menginterpretasikan suatu objek sesuai

dengan kenyataan yang ada, tanpa melebih-lebihkan. Penelitian deskriptif sering

disebut sebagai non-eksperimen, dikatakan demikian karena dalam penelitian ini

seseorang yang meneliti tidak melakukan manipulasi variabel dan juga selalu

mengutamakan fakta, sehingga peneliti murni menjelaskan dan menggambarkan.

Metode penelitiaan kuantitatif adalah metode yang lebih menekankan pada aspek

pengukuran secara obyektif terhadap fenomena sosial. Untuk dapat melakukan

pengukuran, setiap fenomena sosial dijabarkan kedalam beberapa komponen

masalah, variabel, dan indikator.

3.2 Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

1. Penelitian ini menggunakan variabel bebas (Independent Variable) yaitu

Capital Ratio.

2. Objek dari penelitian ini terdiri dari 15 (lima belas) Bank Pembangunan

Daerah di Indonesia.

3. Penelitian ini menggunakan data laporan tahunan bank pembangunan

3.3 Populasi dan Sampel Penelitian

Populasi merupakan wilayah generalisasi yang terdiri dari obyek/subyek

yang memiliki kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan

dalam penelitian adalah seluruh Bank Pembangunan Daerah di Indonesia.

Sedangkan sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut, ataupun bagian kecil dari anggota populasi yang diambil

menurut prosedur tertentu sehingga dapat mewakili populasinya.

Dalam penelitian ini digunakan cara untuk menentukan sampel data yaitu

dengan non-probability sampling yaitu data yang digunakan sebagai sampel harus

memenuhi kriteria-kriteria khusus. Pemilihan perusahaan melalui kriteria

berdasarkan purposive sampling yang merupakan teknik pengambilan sampel

berdasarkan pertimbangan peneliti. Sampel yang digunakan dalam penelitian ini

adalah Bank Pembangunan Daerah di Indonesia dengan kriteria sebagai berikut :

1. Terdaftar sebagai perusahaan perbankan pada periode 2007-2014.

2. Bank Pembangunan Daerah yang konsisten menerbitkan laporan tahunan

yang lengkap dari tahun 2007-2014.

Berdasarkan kriteria yang telah ditentukan, maka didapat sampel

penelitian sebanyak 15 Bank Pembangunan Daerah di Indonesia yang konsisten

menerbitkan laporan tahunan bank dengan lengkap selama periode 2007-2014.

Daftar Bank Pembangunan Daerah yang memenuhi syarat dan yang menjadi

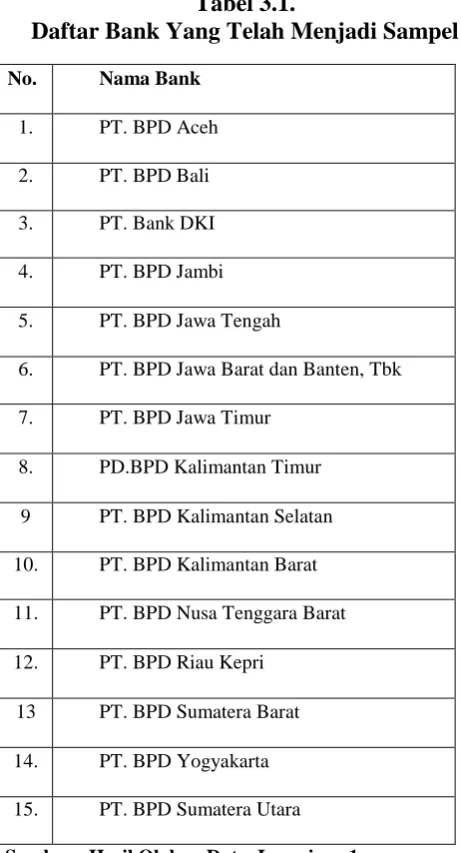

Tabel 3.1.

Daftar Bank Yang Telah Menjadi Sampel No. Nama Bank

1. PT. BPD Aceh

2. PT. BPD Bali

3. PT. Bank DKI

4. PT. BPD Jambi

5. PT. BPD Jawa Tengah

6. PT. BPD Jawa Barat dan Banten, Tbk

7. PT. BPD Jawa Timur

8. PD.BPD Kalimantan Timur

9 PT. BPD Kalimantan Selatan

10. PT. BPD Kalimantan Barat

11. PT. BPD Nusa Tenggara Barat

12. PT. BPD Riau Kepri

13 PT. BPD Sumatera Barat

14. PT. BPD Yogyakarta

15. PT. BPD Sumatera Utara

Sumber : Hasil Olahan Data, Lampiran 1

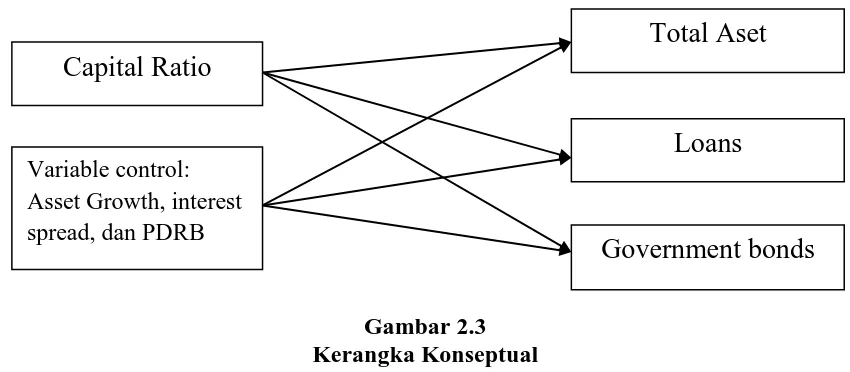

3.4 Definisi Operasional dan Skala Pengukuran Variabel

Penelitian ini variabel yang digunakan terdiri dari dua variabel yaitu

variabel independen atau bebas (X) dan variabel dependen atau terikat (Y).

3.4.1 Variabel Independen

CAR merupakan kewajiban penyediaan modal minimum yang harus

selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total

Aktiva Tertimbang Menurut Resiko (ATMR) untuk membiayai aktivanya.

CAR = � �

��� X 100%

3.4.2 Variabel Kontrol

Variabel kontrol digunakan untuk memberikan pengaruh terhadap variabel

dependen. Variabel kontrol diharapkan dapat memberikan informasi yang pasti

mengenai pengaruh pengaruh Capital Ratio yang telah menerapkan Basel Accord

terhadap investasi portofolio. Variabel kontrol yang digunakan dalam penelitian

ini, diantaranya :

1. Aset growth merupakan perubahan (tingkat pertumbuhan) tahunan dari total aktiva. Rumus perhitungan matematis sebagai berikut :

2. Interest spread merupakan selisih antara tingkat suku bunga yang dikenakan bank atas pinjaman dengan tingkat suku bunga yang dibayar

oleh bank kepada nasabah.

3. PDRB menunjukkan pertumbuhan produksi barang dan jasa di suatu

wilayah perekonomian dalam selang waktu tertentu. Menurut Badan Pusat

Statistik (BPS), PDRB dapat dihitung dengan rumus:

ΔPDRB = ��� �− ��� �−

��� �− X 100% ΔTA = �− �−

�− X 100% ModalBank ModalInti+ModalPelengkap

3.4.3 Variabel Dependen

Variabel dependen adalah variabel yang menjadi pusat perhatian

peneliti (Augusty, 2006: 26). Variabel dependen dalam penelitian ini adalah

sebagai berikut:

a. Total Aset

Total asset merupakan penjumlahan aset produktif dan aset tidak produktif

yang dimiliki bank.

b. Kredit (Loans)

Variabel kredit pada penelitian ini menggambarkan kemampuan bank

dalam memberikan pinjaman kepada nasabah dengan proporsi modal yang

dimiliki. Kredit dapat diukur dengan perbandingan jumlah kredit yang

diberikan terhadap total asset.

c. Obligasi Pemerintah (Government Bonds)

Obligasi pemerintah pada penelitian ini menjelaskan kemampuan bank

dalam membeli surat utang yang diterbitkan oleh pemerintah. Obligasi

pemerintah diukur dengan perbandingan obligasi pemerintah yang terdapat

dalam laporan tahunan bank terhadap total asset.

3.5 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder adalah data

primer yang diperoleh, dikumpulkan dan diolah terlebih dahulu oleh pihak lain,

misalnya data publikasi atau terbitan atau data yang telah berbentuk tabel atau

tahunan yang diperoleh dari Bank Indonesia, website Badan Pusat Statistik

(www.bpd.co.id) dan website masing-masing BPD dengan periode penelitian

2007-2014.

Dalam penelitian ini digunakan data panel yang merupakan gabungan

antara data time series dan data cross section. Data time series biasanya meliputi

satu obyek/individu tetapi meliputi beberapa periode. Cross section sendiri terdiri

atas beberapa atau banyak obyek sering disebut responden (misalnya perusahaan)

dan beberapa jenis data (misalnya: laba, biaya iklan, laba ditahan, dan tingkat

investasi) dalam suatu periode waktu tertentu.

Regresi dengan menggunakan data panel disebut model regresi data panel.

Ada beberapa keuntungan yang diperoleh dengan menggunakan data panel.

Pertama, data panel mampu menyediakan data yang lebih banyak sehingga akan

menghasilkan degree of freedom yang lebih besar. Kedua, menggabungkan

informasi dari data time series dan cross section dapat mengatasi masalah yang

timbul ketika ada masalah penghilangan variabel (omitted-variable).

3.6 Teknik Analisis dan Metode Analisis

Pada penelitian ini, alat yang digunakan untuk menganalisis data dalam

pengujian hipotesis adalah pengelohan dan menggunakan program eviews 7.

Teknik analisis data pada penelitian ini sebagai berikut :

3.6.1 Input Data

3.6.2 Analisis statistik deskriptif

Analisis statistik deskriptif merupakan teknik analisis data yang digunakan

untuk analisis data dengan cara mendeskripsikan atau menggambarkan data yang

telah terkumpul sebagaimana adanya tanpa ada tujuan membuat kesimpulan untuk

generalisasi. Dalam penyajian analisis deskriptif ini terdiri dari mean, median, dan

standar deviasi.

3.6.3 Analisi Regresi Data Panel

Data panel merupakan gabungan antara data time series dan data cross section. Data panel dapat menjelaskan dua macam informasi yaitu: informasi

cross-section pada perbedaan antar subjek, dan informasi time series yang merefleksikan perubahan pada subjek waktu. Menurut Agus Widarjono (2007)

metode regresi data panel mempunyai beberapa keuntungan jika dibandingkan

dengan data time series atau cross section, yaitu data panel yang merupakan

gabungan dua data time series dan cross section mampu menyediakan data yang

lebih banyak sehingga akan menghasilkan degree of freedom yang lebih besar.

Kedua, menggabungkan informasi dari data time series dan cross section dapat

mengatasi masalah yang timbul ketika ada masalah penghilangan variabel

(ommited-variabel). Apabila menggunakan data panel maka analisis regresi yang digunakan adalah analisis regresi data panel. Pada penelitian ini variabel bebas

yang dimasukkan dalam persamaan model regresi adalah CAR sedang variabel

terikatnya adalah total aset, kredit, dan obligasi pemerintah. Dalam penelitian ini

dilakukan regresi secara terpisah antara setiap variabel terikat sehingga

yaitu suku bunga spread, PDRB, dan pertumbuhan aset. Model regresi penelitian

ini berbentuk :

Pada persamaan diatas i dan t menggambarkan gabungan data cross

section dan time series, dimana:

Total Aset = variable terikat Loans = variable terikat Ob. Pem = variable terikat

X = variable bebas ( CAR )

Control = variable control ( aset growth, interest spread, PDRB ) α = konstanta

ε = error term

3.6.3.1Penentuan Model Estimasi

Model regresi data panel yang umumnya digunakan terdapat tiga macam,

yaitu Commond Effects Model, Fixed Effects Model (Model Efek Tetap – MET),

dan Random Effects Model (Model Efek Random – MER).

1. Commond Effects Model

Merupakan pendekatan model data panel yang paling sederhana karena

hanya dengan mengkombinasikan data time series dan cross section dalam bentuk

pool, dan menggunakan teknik kuadrat terkecil atau least square untuk Total Assetit = α + βXi,t+ ∑Control + ԑit

Loansit = α + βXi,t+ ∑Control + ԑit

maupun individu, sehingga diasumsikan bahwa perilaku individu tidak berbeda

dalam berbagai kurun waktu.

2. Fixed Effects Model

Merupakan asumsi pembuatan model yang menghasilkan intersep konstan

untuk setiap individu (i) dan waktu (t) dianggap kurang realistik sehingga

dibutuhkan model yang lebih dapat menangkap perbedaan tersebut. Model efek

tetap (fixed effects) mengasumsikan bahwa perbedaan antar individu dapat

diakomodasi dari perbedaan intersepnya. Untuk mengestimasi model Fixed

Effects dengan intersep berbeda antar individu, maka digunakan teknik variabel

dummy. Model estimasi ini sering juga disebut dengan teknik Least Squares

Dummy Variable (LSDV).

3. Random Effects Model

Didalam mengestimasi data panel dengan model Fixed Effects melalui

teknik LSDV menunjukkan ketidakpastian model yang digunakan. Untuk

mengatasi masalah ini kita bias menggunakan variabel residual yang dikenal

sebagai model Random Effects. Pada model ini, akan dipilih estimasi data panel

dimana residual mungkin saling berhubungan antar waktu dan antar individu.

Oleh karena itu, pada model ini diasumsikan bahwa ada perbedaan intersep untuk

setiap individu dan intersep tersebut merupakan variabel random atau stakastik.

Sehingga dalam model ini terdapat dua komponen residual, yaitu residual secara

residual secara individu yang merupakan karakteristik random dari observasi unit

ke-i dan tetap sepanjang waktu.

Dari ketiga model yang telah dijelaskan sebelumnya, maka selanjutnya

akan ditentukan model yang paling tepat untuk mengestimasi parameter regresi

data panel. Secara informal, ada beberapa pertimbangan untuk menentukan model

estimasi terbaik dari ketiga model estimasi data panel sebagaimana telah

dijelaskan di atas. Nachrowi dan Usman (2006) menyatakan bahwa jika data panel

yang dimiliki mempunyai waktu (T) lebih besar dibandingkan dengan jumlah

individu (N) maka disarankan untuk menggunakan model fixed effects, sedangkan

apabila jumlah data panel yang dimiliki mempunyai jumlah waktu (T) lebih kecil

disbanding jumlah individu (N) maka disarankan menggunakan model random

effects. Secara formal terdapat tiga pengujian yang digunakan untuk memilih

model regresi data panel terbaik antara model commond effects, model fixed

effects, atau model random effects, yaitu :

1. Uji Chow

Chow test (Uji Chow) yakni pengujian untuk menentukan model Fixed

Effet atau Random Effect yang paling tepat digunakan dalam mengestimasi data panel. Hipotesis dalam uji chow adalah:

H0 : Model yang tepat adalah Common Effect Model

H1 : Model yang tepat adalah fixed Effect Model

Dasar penolakan terhadap hipotesis diatas adalah dengan membandingkan

digunakan adalah Fixed Effect Model. Begitupun sebaliknya, jika F hitung < dari

F tabel maka H0 diterima dan model yang digunakan adalah Common Effect

Model (Widarjono, 2009). Selain itu model terbaik juga dapat dlihat dengan nilai probabilitas, dimana apabila nilai probabilitas <0.05 menolak hipotesis nol,

demikian sebaliknya. Apabila hasil pengujian menunjukkan bahwa metode yang

paling baik digunakan dalam penelitian adalah Common effect maka tidak

diperlukan uji Hausman sebagai pengujian lanjutan.

2. Uji Hausman

Hausman telah mengembangkan suatu uji untuk memilih apakah metode

Fixed Effect dan metode Random Effect lebih baik dari metode Common Effect. Uji Hausman ini didasarkan pada ide bahwa Least Squares Dummy Variables

(LSDV) dalam metode metode Fixed Effect dan Generalized Least Squares (GLS)

dalam metode Random Effect adalah efisien sedangkan Ordinary Least Squares

(OLS) dalam metode Common Effect tidak efisien. Pengujian uji Hausman

dilakukan dengan hipotesis berikut:

H0 : Model yang tepat adalah Random Effect Model

H1 : Model yang tepat adalah Fixed Effect Model

Statistik Uji Hausman ini mengikuti distribusi statistic Chi Square dengan

degree of freedom sebanyak k, dimana k adalah jumlah variabel independen. Jika

nilai statistik Hausman lebih besar dari nilai kritisnya maka H0 ditolak dan model

yang tepat adalah model Fixed Effect sedangkan sebaliknya bila nilai statistik

Hausman lebih kecil dari nilai kritisnya maka model yang tepat adalah model

probabilitas<0.05 maka menolak hipotesis nol, dan menerima hipotesis alternatif

demikian sebaliknya. Dalam penelitian ini digunakan uji Chow dan uji Hausman

untuk menentukan model terbaik dalam penelitian.

3. Uji Lagrange Multiplier

Menurut Widarjono (2007: 260), untuk mengetahui apakah model Random

Effect lebih baik dari model Common Effect digunakan Lagrange Multiplier (LM). Uji Signifikansi Random Effect ini dikembangkan oleh Breusch-Pagan. Pengujian

didasarkan pada nilai residual dari metode Common Effect. Uji LM ini didasarkan

pada distribusi Chi-Squares dengan derajat kebebasan (df) sebesar jumlah

variabel independen. Pengujian uji Lagrange multiplier dilakukan dengan

hipotesis berikut :

H0 : model yang tepat adalah Fixed Effect Model

H1 : model yang tepat adalah Random Effect Model

Uji LM ini didasarkan pada distribusi chi-squares dengan degree of

freedom sebesar jumlah variabel independen. Jika nilai LM statistik lebih besar dari nilai kritis statistik chi-squares maka kita menolak hipotesis nul, yang artinya

estimasi yang tepat untuk model regresi data panel adalah metode Random Effect

dari pada metode Common Effect. Sebaliknya jika nilai LM statistik lebih kecil

dari nilai statistik chi-squares sebagai nilai kritis, maka kita menerima hipotesis

nul, yang artinya estimasi yang digunakan dalam regresi data panel adalah metode

Common Effect bukan metode Random Effect (Widarjono, 2009).

yang paling tepat adalah Random Effect Model. Maka diperlukan uji LM sebagai

tahap akhir untuk menentukan model Common Effect atau Random Effect yang

paling tepat.

3.6.4 Uji Asumsi klasik

Data panel adalah regresi yang menggabungkan data time series dan data

cross section (Widarjono, 2009). Ada beberapa keuntungan yang diperoleh

dengan menggunakan estimasi data panel. Pertama, meningkatkan jumlah

obeservasi (sampel), dan kedua, memperoleh variasi antar unit yang berbeda

menurut ruang dan variasi menurut waktu (Kuncoro, 2012). Menurut Gujarati

(2012) dalam data panel sedikit terjadi kolinearitas antar variabel sehingga sangat

kecil kemungkinan terjadi multikolinearitas. Menurut Wibisono (2005) regresi

data panel memiliki keunggulan antara lain :

1. Panel data mampu memperhitungkan heterogenitas individu secara

ekspilisit dengan mengizinkan variabel spesifik individu;

2. Kemampuan mengontrol heterogenitas ini selanjutnya menjadikan data

panel dapat digunakan untuk menguji dan membangun model perilaku

lebih kompleks.

3. Data panel mendasarkan diri pada observasi cross-section yang

berulang-ulang (time series), sehingga metode data panel cocok digunakan sebagai

study of dynamic adjustment.

4. Tingginya jumlah observasi memiliki implikasi pada data yang lebih

berkurang, dan derajat kebebasan (degree of freedom/df) lebih tinggi

sehingga dapat diperoleh hasil estimasi yang lebih efisien.

5. Data panel dapat digunakan untuk mempelajari model-model perilaku

yang kompleks.

6. Data panel dapat digunakan untuk meminimalkan bias yang mungkin

ditimbulkan oleh agregasi data individu.

Dengan keunggulan tersebut maka implikasi pada data tidak harus

dilakukannya pengujian asumsi klasik dalam model data panel (Verbeek, 2000;

Gujarati, 2006; Wibisono, 2005; Aulia; 2004, dalam Shochrul R, Ajija, dkk.

2011).

3.6.5 Uji Hipotesis Model Regresi Data Panel

Uji hipotesis ini berguna untuk memeriksa atau menguji apakah koefisien

regresi yang didapat signifikan (berbeda nyata). Maksud dari signifikan ini adalah

suatu nilai koefisien regresi yang secara statistik tidak sama dengan nol. Jika

koefisien slope sama denga nol, berarti dapat dikatakan bahwa tidak cukup bukti

untuk menyatakan variabel bebas mempunyai pengaruh terhadap variabel terikat.

Untuk kepentingan tersebut, maka koefisien regresi harus diuji. Ada tiga jenis uji

hipotesis terhadap koefisien regresi yang dapat dilakukan, yaitu uji-F, uji-t, dan

3.6.5.1Uji-F

Uji F digunakan untuk mengetahui pengaruh variabel bebas secara

bersama-sama (simultan) terhadap variabel terikat. Pengujian F hitung digunakan

untuk mengetahui kualitas keberartian regresi antara tiap-tiap variabel bebas (X)

secara serempak/bersamaan terdapat pengaruh atau tidak terhadap variabel terikat

(Y). Kriteria dengan melihat nilai signifikansi yaitu:

Ho ditolak jika nilai probabilitas < 0,05

Ho diterima jika nilai signifikansi > 0,05

Pada tingkat signifikasi 5 persen dengan kriteria pengujian yang digunakan

sebagai berikut:

1. H0 ditolak dan H1 diterima, yang artinya variabel penjelas secara serentak

dan bersama-sama mempengaruhi variabel yang dijelaskan secara

signifikan.

2. H0 diterima dan H1 ditolak, yang artinya variabel penjelas secara serentak

atau bersama-sama tidak mempengaruhi variabel yang dijelaskan secara

signifikan.

3.6.5.2Uji t

Uji t dikenal dengan uji parsial, yaitu untuk menguji bagaimana pengaruh

masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel

terikatnya. Uji ini dapat dilakukan dengan mambandingkan t hitung dengan t tabel

atau dengan melihat kolom signifikansi pada masing-masing t hitung, proses uji t

Ho ditolak jika nilai probabilitas < 0,05

Ho diterima jika nilai signifikansi > 0,05

Pada tingkat signifikasi 5 persen dengan pengujian yang digunakan adalah sebagai

berikut:

1. H0 ditolak dan H1 diterima, yang artinya variabel independen (X)

berpengaruh secara signifikan terhadap variabel dependen.

2. H0 diterima dan H1 ditolak, yang artinya variabel independen (X) tidak

berpengaruh secara signifikan terhadap variabel dependen.

3.6.5.3Koefisien Determinasi ( R-Squared)

Koefisien Determinasi (R2) pada regresi linear sering diartikan sebagai

seberapa besar kemampuan semua variabel bebas dalam menjelaskan varians dari

variabel terikatnya. Analisis ini digunakan untuk mengukur seberapa besar

pengaruh variabel bebas terhadap variabel terikat. Koefisien determinasi pada

dasarnya adalah untuk mengukur kebenaran model regresi. Dimana dalam hal ini

ditunjukkan oleh besarnya koefisien determinasi (R2) antara 0 (nol) dan 1 (satu).

Koefisien determinasi (R2) nol, berarti variabel independen sama sekali tidak

berpengaruh terhadap variabel dependen. Apabila koefisien determinasi

mendekati satu, maka dapat dikatakan bahwa variable independen berpengaruh

terhadap variabel dependen, Selain itu, koefisien determinasi (R2) dipergunakan

untuk mengetahui persentase perubahan variabel tidak bebas (Y) yang disebabkan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

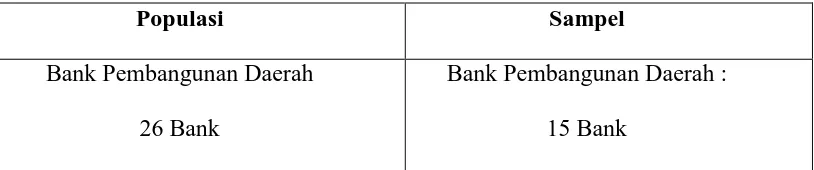

Pada bab ini akan dibahas hasil penelitian yang dilakukan setelah

dilakukan tahap-tahap pengolahan data sehingga permasalahan dapat

dianalisis. Dalam penelitian ini, obyek yang dijadikan penelitian adalah

perbankan-perbankan yang berstatus Bank Pembangunan Daerah pada tahun

2007-2014. Dari populasi tersebut kemudian dipilih untuk menjadi sampel

penelitian dengan menggunakan purpose sampling yang kriterianya telah

ditetapkan pada teknik pengambilan sampel. Maka diperoleh 15 objek

penelitian yaitu bank-bank yang berstatus sebagai Bank Pembangunan

Daerah (BPD) dan menerbitkan laporan keuangan tahunan periode

2007-2014 dengan tujuan untuk menganalisis pengaruh penerapan Basel Accord

terhadap portofolio investasi pada BPD. Dari penelitian ini diperoleh 5 data

observasi untuk masing-masing objek yang digunakan untuk analisis data dan

pengujian hipotesis.

Tabel 4.1

Tabel Deskripsi Populasi dan Sampel

Populasi Sampel

Bank Pembangunan Daerah

26 Bank

Bank Pembangunan Daerah :

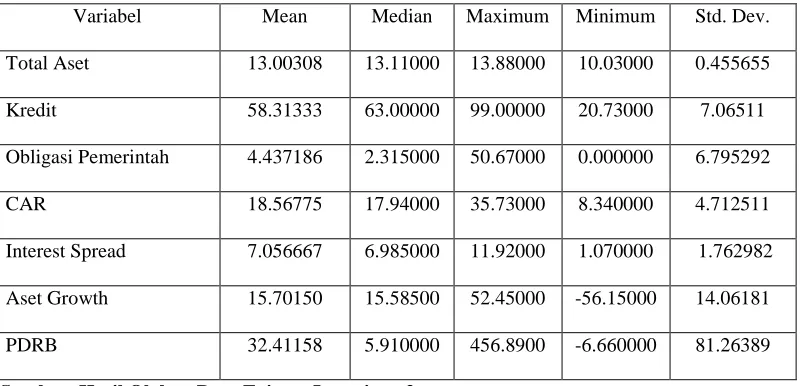

4.2 Analisis Deskriptif

Analisis deskriptif digunakan untuk melihat gambaran umum variabel

penelitian dan digunakan untuk mengetahui karakteristik sampel dari hasil

data-data yang digunakan dalam skripsi ini melalui pengolahan eviews. Statistik

deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari

rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range kurtosis

dan skewness (kemencengan distribusi). Penelitian ini meliputi satu variabel

independen, tiga variabel control dan tiga variabel dependen. Variabel independen

dalam penelitian ini adalah capital ratio yang diukur dengan CAR. Sedangkan

variabel kontrol adalah PDRB, pertumbuhan aset, dan suku bunga spread.

Variabel dependen dalam penelitian ini adalah total aset, kredit, dan obligasi

pemerintah. Ketiga variabel dependen ini merupakan bagian dari portofolio

investasi perbankan.

Tabel 4.2

Statistik Deskriptif Variabel Penelitian

Variabel Mean Median Maximum Minimum Std. Dev.

Total Aset 13.00308 13.11000 13.88000 10.03000 0.455655

Kredit 58.31333 63.00000 99.00000 20.73000 7.06511

Obligasi Pemerintah 4.437186 2.315000 50.67000 0.000000 6.795292

CAR 18.56775 17.94000 35.73000 8.340000 4.712511

Interest Spread 7.056667 6.985000 11.92000 1.070000 1.762982

Aset Growth 15.70150 15.58500 52.45000 -56.15000 14.06181

PDRB 32.41158 5.910000 456.8900 -6.660000 81.26389

Sebelum melakukan analisa lebih lanjut terhadap hasil uji hipotesis perlu

dikaji terlebih dahulu statistik deskriptif dari masing-masing variabel penelitian.

Pada tabel deskriptif statistik tersebut, memberikan informasi tentang akumulasi

rata-rata, standar deviasi dan jumlah sampel yang dijadikan obyek penelitian.

1. Rata-rata (mean) nilai total aset dengan jumlah data 120 adalah 13.00308.

Nilai minimum adalah 10.03000 dan nilai maksimum adalah 13.88000,

dengan standar deviasi 0.455655, menunjukkan bahwa total aset yang

dimiliki oleh bank-bank pembangunan daerah relatif beragam. Nilai

maksimum total aset sebesar 13.88000 dimiliki oleh PT. BPD Jawa Barat

dan Banten dan nilai minimum total aset dimiliki oleh PT. BPD Sumatera

Barat. Data deskriptif statistik diatas menunjukkan bahwa jumlah total aset

BPD dalam penelitian ini tidak memiliki perbedaan yang besar. Nilai rata -

rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard

deviation) menunjukkan bahwa data terdistribusi dengan baik.

2. Rata-rata (mean) nilai kredit dengan jumlah data 120 adalah 58.31333. nilai

minimum adalah 20.73000 dan nilai maksimum adalah 99.00000, dengan

standar deviasi 7.06511 menunjukkan bahwa kemampuan bank-bank

pembangunan daerah dalam menyalurkan kredit kepada nasabah dalam

penelitian ini memiliki variasi yang cukup jauh. Terdapat bank yang

menyalurkan kredit kepada nasabah mencapai nilai 99 % dari modal dan ada

yang menyalurkan kredit kepada nasabah hanya sebesar 20.73% dari modal

yang dimiliki oleh bank. Nilai maksimum kredit sebesar 99.00000 dimiliki

dimiliki oleh PD.BPD Kalimantan Timur. Nilai rata - rata (mean) yang lebih

besar dibandingkan nilai standar deviasi (standard deviation) menunjukkan

bahwa data terdistribusi dengan baik.

3. Obligasi pemerintah dalam penelitian ini menjelaskan perilaku BPD dalam

membeli obligasi pemerintah dari modal yang dimiliki. Dalam tabel 4.2

diatas menunjukkan Rata-rata (mean) nilai obligasi pemerintah dengan

jumlah data 120 adalah 4.437186. Nilai minimum obligasi pemerintah

adalah o.oooo dan nilai maksimum adalah 50.67000, dengan standar deviasi

adalah 6.795292. Nilai maksimum obligasi sebesar 50.67000 dimiliki oleh

PT. Bank DKI dan nilai minimum obligasi pemerintah dimiliki oleh PT.

BPD Riau Kepri dan PT. BPD Jawa Barat dan Banten, Tbk.

4. Rata-rata (mean) nilai CAR dengan jumlah data 120 adalah 18.56775. nilai

minimum adalah 8.340000 dan nilai maksimum adalah 35.73000, dengan

standar deviasi 4.712511, menunjukkan bahwa nilai CAR yang dimiliki oleh

bank-bank pembangunan daerah di Indonesia sudah sangat baik dan

memenuhi standar karena nilai CAR yang dimiliki semua BPD dalam

penelitian ini lebih besar dari 8%. Berdasarkan peraturan Bank Indonesia

No. 15/12/PBI/2013 , permodalan minimum yang harus dimiliki oleh suatu

bank adalah 8%. Setiap bank secara umum diwajibkan untuk

mempertahankan dana modal yang memadai untuk menghadapi

kemungkinan terjadinya suatu hal buruk di masa depan (Buyuksalvarci dan

rata - rata (mean) yang lebih besar dibandingkan nilai standar deviasi

(standard deviation) menunjukkan bahwa data terdistribusi dengan baik.

5. Interest Spread dalam penelitian ini menjelaskan pendapatan bunga yang diperoleh oleh BPD yang hasilnya diperoleh dari pengurangan pendapatan

bunga terhadap beban bunga bank. Nilai rata-rata Interest Spread dalam

penelitian ini adalah 7.056667. Nilai minimum adalah 1.070000 dan nilai

maksimum adalah 11.92000, dengan nilai standar deviasi adalah 1.762982.

Nilai maksimum Interest Spread dimiliki oleh PT. BPD Nusa Tenggara

Barat dan nilai minimum dimiliki oleh PT. BPD Jawa Tengah.

6. Dalam tabel 4.2 diatas menunjukkan nilai rata-rata (mean) Asset Growth

dalam penelitian ini adalah 15.70150. nilai minimum dan maksimum

masing-masing adalah -56.15000 dan 52.45000 dan nilai standar deviasi

adalah 14.06181. Pertumbuhan aset BPD dalam penelitian ini menunjukkan

perbedaan yang jauh. Nilai maksimum 52.45000 menandakan bahwa ada

sebagian bank yang memiliki pertumbuhan aset yang baik pada suatu waktu

tertentu. Nilai maksimum asset growth sebesar 52.54000 dimiliki oleh PT.

BPD Kalimantan Timur dan nilai minimum dimiliki oleh PT. BPD Bali.

Nilai minimum yang negatif menunjukkan bahwa ada pertumbuhan aset

yang kurang baik pada BPD dalam penelitian ini.

7. PDRB dalam penelitian ini menjelaskan pertumbuhan PDRB wilayah

provinsi yang mempengaruhi permodalan bank. Pemerintah daerah

merupakan pemilik dan sumber pendanaan bagi BPD. Nilai mean PDRB

masing-masing adalah -6.660000 dan 456.8900. Nilai standar deviasi adalah

81.26389. Nilai maksimum dan nilai minimum cukup menjelaskan bahwa

pertumbuhan PDRB wilayah memiliki kesenjangan yang sangat tinggi.

Terdapat wilayah provinsi yang memiliki pertumbuhan yang cukup tinggi

pada satu waktu tertentu namun ada juga wilayah provinsi yang memiliki

pertumbuhan PDRB yang rendah bahkan mencapai nilai minus pada satu

waktu tertentu. Nilai maksimum pertumbuhan PDRB dimiliki oleh PT. BPD

Jambi dan nilai minimum dimiliki oleh PD.BPD Kalimantan Timur.

4.3 Pengujian Hipotesis

4.3.1 Hasil Uji Chow Hipotesis 1

Tabel 4.3.1 Uji Chow pada variabel Total Aset

Redundant Fixed Effects Tests dengan variabel CAR sebagai variabel bebasnya

Effects Test Statistic d.f. Prob.

Cross-section F 1.376952 (14,010) 0.1783

Cross-section Chi-square 20.961560 14 0.1026

Sumber: Hasil Olahan Data Eviews, Lampiran 3

Berdasarkan uji Chow pada variabel terikat total aset menggunakan

variabel bebas Capital Ratio yang diukur dengan nilai CAR menunjukkan bahwa

nilai probabilitas Cross Section F dan Chi-Square sebesar 0.1783 dan 0.1026.

Hasil uji ini menunjukkan bahwa nilai probabilitasnya lebih besar dari alpha 0.05

sehingga hipotesis nol diterima dan dapat disimpulkan bahwa metode terbaik

untuk variabel terikat total aset adalah model Common Effect. Karena model

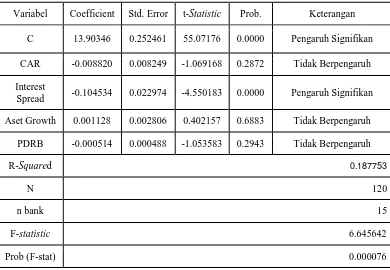

4.3.2 Hasil Estimasi Regresi Hipotesis 1

Hasil output yang diperoleh dari estimasi regresi pada variabel terikat total

aset dengan Common Effect Model dapat dilihat sebagai berikut:

Tabel 4.3.2 Koevisien pada Variabel Terikat Total Aset Variabel Coefficient Std. Error t-Statistic Prob. Keterangan

C 13.90346 0.252461 55.07176 0.0000 Pengaruh Signifikan

CAR -0.008820 0.008249 -1.069168 0.2872 Tidak Berpengaruh

Interest

Spread -0.104534 0.022974 -4.550183 0.0000 Pengaruh Signifikan

Aset Growth 0.001128 0.002806 0.402157 0.6883 Tidak Berpengaruh

PDRB -0.000514 0.000488 -1.053583 0.2943 Tidak Berpengaruh

R-Squared 0.187753

N 120

n bank 15

F-statistic 6.645642

Prob (F-stat) 0.000076

Sumber: Hasil Olahan Data Eviews, Lampiran 2

Berdasarkan hasil regresi data panel di atas dengan menggunakan program

Eviews 7 interpretasi dari hasil estimasi yang diperoleh adalah sebagai berikut:

a. Constanta

Berdasarkan hasil estimasi diketahui koefisien konstanta sebesar

13.03739. Hal ini berarti apabila variabel bebas bernilai konstan maka total aset

akan meningkat sebesar 13.03739, ceteris paribus. Signifikansi yang diperoleh

b. CAR

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel CAR menunjukkan -0.008820 memiliki pengaruh negatif terhadap total

aset. Hal ini berarti apabila nilai CAR bank mengalami peningkatan sebesar 100

satuan maka akan mendorong terjadinya penurunan nilai total aset bank sebesar

0.8820 satuan, ceteris paribus.

c. Interest Spread

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel interest spread menunjukkan -0.104534 memiliki pengaruh negatif

terhadap total aset. Hal ini berarti apabila nilai interest spread bank mengalami

peningkatan sebesar 100 satuan maka akan mendorong terjadinya penurunan nilai

total aset bank sebesar 10.4534 satuan, ceteris paribus.

d. Aset Growth

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel aset growth menunjukkan 0.001128 memiliki pengaruh positif terhadap

total aset. Hal ini berarti apabila nilai aset growth bank mengalami peningkatan

sebesar 100 satuan maka akan mendorong terjadinya peningkatan nilai total aset

bank sebesar 0.1128 satuan, ceteris paribus.

e. PDRB

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel PDRB menunjukkan -0.000514 memiliki pengaruh negatif terhadap total

satuan maka akan mendorong terjadinya penurunan nilai total aset bank sebesar

0.0514 satuan, ceteris paribus.

4.3.3 Uji Signifikansi Hipotesis 1

4.3.3.1Hasil Uji Parsial (t-test) Hipotesis 1

Uji ini dilakukan untuk menentukan apakah koefisien regresi variabel

bebas secara parsial berpengaruh signifikan terhadap variabel terikat total aset,

dengan menganggap variabel bebas lain adalah konstan.

1. CAR

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel CAR sebagai variabel yang mengukur rasio modal yang dimiliki bank

sebesar -0.008820 dengan nilai probability 0.2872. Dengan demikian dapat

disimpulkan bahwa nilai probability t-stat variabel CAR lebih besar dari �

sehingga Ho diterima yang berarti baik variabel CAR tidak berpengaruh

signifikan terhadap nilai total aset dalam penelitian pada tingkat kepercayaan 95

persen.

2. Variabel Kontrol

a. Interest Spread

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel kontrol Interest Spread sebesar -0.104534 dengan nilai probability

0.0000. Dengan demikian dapat disimpulkan bahwa nilai probability t-stat

berarti variabel kontrol Interest Spread berpengaruh signifikan terhadap nilai

total aset bank-bank dalam penelitian pada tingkat kepercayaan 95 persen.

b. Aset Growth

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel kontrol Aset Growth sebesar 0.001128 dan nilai probability 0.6883.

Dengan demikian dapat disimpulkan bahwa nilai probability t-stat variabel

kontrol Aset Growth lebih besar dari � sehingga Ho diterima yang berarti

variabel kontrol Aset Growth tidak berpengaruh signifikan terhadap nilai total

aset bank-bank dalam penelitian pada tingkat kepercayaan 95 persen.

c. PDRB

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel kontrol PDRB sebesar -0.000514 dengan nilai probability 0.2943.

Dengan demikian dapat disimpulkan bahwa nilai probability t-stat variabel

kontrol PDRB lebih kecil dari � sehingga Ha diterima yang berarti variabel

kontrol PDRB berpengaruh signifikan terhadap nilai CAR bank-bank dalam

penelitian pada tingkat kepercayaan 95 persen.

4.3.3.2Hasil Uji F-Statistik Hipotesis 1

Uji F bertujuan untuk menguji apakah secara simultan atau bersamaan

seluruh variabel bebas yang digunakan mampu mempengaruhi variabel terikat

total aset secara signifikan.

Berdasarkan hasil estimasi yang diperoleh nilai F-statistik sebesar

disimpulkan Ho ditolak dan Ha diterima yang berarti secara bersama-sama

variabel bebas dan variabel kontrol (CAR, Interest Spread, Aset Growth dan

PDRB) yang digunakan dalam model persamaan mempengaruhi variabel terikat

total aset secara signifikan pada tingkat kepercayaan 95 persen.

4.3.3.3Hasil Koefisien Determinasi Hipotesis 1

Hasil koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen secara statistik.

Berdasarkan hasil estimasi yang diperoleh dengan menggunakan program eviews

7, dihasilkan nilai Koefisien Determinasi (R-Squared) sebesar 0.187753 yang

berarti secara keseluruhan variabel bebas dan variabel kontrol (CAR, Interest

Spread, Aset Growth dan PDRB) mampu menjelaskan variabel dependen (total aset) sebesar 18.7753% dan sisanya 81.2247% dijelaskan oleh variabel lain yang

tidak dimasukkan dalam model persamaan dalam penelitian tersebut.

4.4 Pengujian Hipotesis 2 4.4.1 Hasil Uji Chow Hipotesis 2

Uji ini dilakukan untuk menentukan apakah model Common Effect lebih

baik daripada model Fixed Efffect. Hasil pengujian dapat dilihat pada tabel

berikut:

Tabel 4.4.1 Uji Chow pada variabel Kredit

Redundant Fixed Effects Tests dengan variabel CAR sebagai variabel bebasnya

Effects Test Statistic d.f. Prob. Cross-section F 2.279227 (14,101) 0.0095

Cross-section Chi-square 32.945459 14 0.0029

Berdasarkan uji Chow pada variabel terikat kredit menggunakan variabel

bebas Capital Ratio yang diukur dengan CAR ditunjukkan bahwa nilai

probabilitas Cross-Section F dan Chi-Square sebesar 0.0095 dan 0.0029. Hasil uji

ini menunjukkan bahwa nilai probabilitasnya lebih kecil dari alpha 0.05 sehingga

hipotesis nol ditolak dan dapat disimpulkan bahwa metode terbaik untuk variabel

terikat kredit adalah model Fixed Effect.

4.4.2 Hasil Uji Hausman Hipotesis 2

Uji Hausman dilakukan karena uji Chow menunjukkan bahwa metode

terbaik yang digunakan dalam penelitian adalah model Fixed Effect. Uji Hausman

digunakan untuk menentukan model Random Effect atau Fixed Effect yang paling

tepat digunakan untuk mengestimasi model data panel. Hasil pengujian dapat

dilihat pada tabel berikut:

Tabel 4.4.2 Uji Hausman pada variabel Kredit

Correlated Random Effects - Hausman Test dengan variabel CAR sebagai variabel bebasnya

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-Section Random 5.158528 4 0.2714

Sumber: Hasil Olahan Data Eviews, Lampiran 2

Output uji Hausman pada variabel kredit sebagai variabel terikat

menggunakan variabel bebas Capital Ratio yang diukur dengan CAR

menunjukkan bahwa nilai probabilitas Cross-Section Random 0.2714. Hasil ini

menunjukkan bahwa nilai probabilitas dari Cross-Section Random lebih besar dari

untuk mengestimasi model data panel pada variabel terikat kredit dalam penelitian

adalah Random Effect.

4.4.3 Hasil Estimasi Regresi Hipotesis 2

Tabel 4.4.3 Koevisien pada Variabel Terikat Kredit Variabel

Coefficient Std. Error t-Statistic Prob. Keterangan

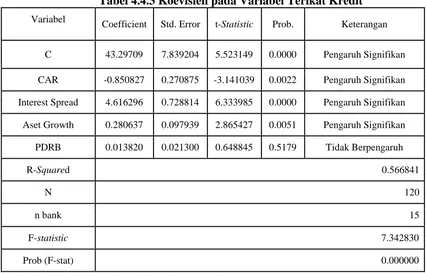

C 43.29709 7.839204 5.523149 0.0000 Pengaruh Signifikan

CAR -0.850827 0.270875 -3.141039 0.0022 Pengaruh Signifikan

Interest Spread 4.616296 0.728814 6.333985 0.0000 Pengaruh Signifikan

Aset Growth 0.280637 0.097939 2.865427 0.0051 Pengaruh Signifikan

PDRB 0.013820 0.021300 0.648845 0.5179 Tidak Berpengaruh

R-Squared 0.566841

N 120

n bank 15

F-statistic 7.342830

Prob (F-stat) 0.000000

Sumber: Hasil Olahan Data Eviews, Lampiran 2

Berdasarkan hasil regresi data panel di atas dengan menggunakan program

Eviews 7 interpretasi dari hasil estimasi yang diperoleh adalah sebagai berikut:

a. Constanta

Berdasarkan hasil estimasi diketahui koefisien konstanta sebesar

43.29709. Hal ini berarti apabila variabel bebas bernilai konstan maka kredit akan

meningkat sebesar 43.29709, ceteris paribus. Signifikansi yang diperoleh sebesar

b. CAR

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel CAR menunjukkan -0.850827 memiliki pengaruh negatif terhadap kredit.

Hal ini berarti apabila nilai CAR bank mengalami peningkatan sebesar 100 satuan

maka akan mendorong terjadinya penurunan nilai kredit bank sebesar 85.0827

satuan, ceteris paribus.

c. Interest Spread

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel interest spread menunjukkan 4.616296 memiliki pengaruh positif

terhadap kredit. Hal ini berarti apabila nilai interest spread bank mengalami

peningkatan sebesar 100 satuan maka akan mendorong terjadinya peningkatan

nilai kredit bank sebesar 461.6296 satuan, ceteris paribus.

d. Asset growth

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel asset growth menunjukkan 0.280637 memiliki pengaruh positif terhadap

kredit. Hal ini berarti apabila nilai aset growth bank mengalami peningkatan

sebesar 100 satuan maka akan mendorong terjadinya peningkatan nilai kredit bank

sebesar 28.0637 satuan, ceteris paribus.

e. PDRB

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel PDRB menunjukkan 0.013820 memiliki pengaruh positif terhadap kredit.

satuan maka akan mendorong terjadinya peningkatan nilai kredit bank sebesar

1.3820 satuan, ceteris paribus.

4.4.4 Uji Signifikansi Hipotesis 2

4.4.4.1Hasil Uji Parsial (t-test) Hipotesis 2

Uji ini dilakukan untuk menentukan apakah koefisien regresi variabel

bebas secara parsial berpengaruh signifikan terhadap variabel terikat kredit,

dengan menganggap variabel bebas lain adalah konstan.

1. CAR

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel CAR sebagai variabel yang mengukur rasio modal yang dimiliki bank

sebesar -0.850827 dengan nilai probability 0.0022. Dengan demikian dapat

disimpulkan bahwa nilai probability t-stat variabel CAR lebih kecil dari �

sehingga Ho ditolak yang berarti baik variabel CAR berpengaruh signifikan

terhadap nilai kredit dalam penelitian pada tingkat kepercayaan 95 persen.

2. Variabel Kontrol

a. Interest Spread

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel kontrol Interest Spread sebesar 4.616296 dengan nilai probability

0.0000. Dengan demikian dapat disimpulkan bahwa nilai probability t-stat

variabel kontrol Interest Spread lebih kecil dari � sehingga Ho ditolak yang

berarti variabel kontrol Interest Spread berpengaruh signifikan terhadap nilai

b. Aset Growth

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel kontrol Aset Growth sebesar 0.280637 nilai probability 0.0051.

Dengan demikian dapat disimpulkan bahwa nilai probability t-stat variabel

kontrol Aset Growth lebih kecil dari � sehingga Ho ditolak yang berarti

variabel kontrol Aset Growth berpengaruh signifikan terhadap nilai kredit

bank-bank dalam penelitian pada tingkat kepercayaan 95 persen.

c. PDRB

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel kontrol PDRB sebesar 0.021300 dengan nilai probability 0.5179.

Dengan demikian dapat disimpulkan bahwa nilai probability t-stat variabel

kontrol PDRB lebih besar dari � sehingga Ha diterima yang berarti variabel

kontrol PDRB tidak berpengaruh signifikan terhadap nilai kredit pada

bank-bank dalam penelitian pada tingkat kepercayaan 95 persen.

4.4.4.2Hasil Uji F-Statistik Hipotesis 2

Uji F bertujuan untuk menguji apakah secara simultan atau bersamaan

seluruh variabel bebas yang digunakan mampu mempengaruhi variabel terikat

kredit secara signifikan.

Berdasarkan hasil estimasi yang diperoleh nilai F-statistik sebesar

7.342830 dengan nilai probability sebesar 0.000000. Dengan demikian dapat

disimpulkan bahwa nilai probability F-stat 0.000000<0.05, maka dapat

PDRB) yang digunakan dalam model persamaan mempengaruhi variabel terikat

kredit secara signifikan pada tingkat kepercayaan 95 persen.

4.4.4.3Hasil Koefisien Determinasi Hipotesis 2

Berdasarkan hasil estimasi yang diperoleh dengan menggunakan program

eviews 7, dihasilkan nilai Koefisien Determinasi (R-Squared) sebesar 0.566841

yang berarti secara keseluruhan variabel bebas dan variabel kontrol (CAR,

Interest Spread, Aset Growth dan PDRB) yang ada dalam persamaan hanya

mampu menjelaskan pengaruhnya terhadap variabel terikat (kredit) sebesar

56.6841% dan sisanya 43.3159% dijelaskan oleh variabel lain yang tidak

dimasukkan dalam model persamaan dalam penelitian tersebut.

4.5 Pengujian Hipotesis 3 4.5.1 Hasil Uji Chow Hipotesis 3

Tabel 4.5.1 Uji Chow pada variabel Obligasi Pemerintah Redundant Fixed Effects Test dengan variabel CAR sebagai variabel

bebasnya

Sumber: Hasil Olahan Data Eviews, Lampiran 2

Berdasarkan uji Chow pada variabel terikat obligasi pemerintah

menggunakan variabel bebas Capital Ratio yang diukur dengan CAR ditunjukkan

bahwa nilai probabilitas CrossSection F dan Chi-Square sebesar 0.0476 dan

0.0204. Hasil uji ini menunjukkan bahwa nilai probabilitasnya lebih kecil dari

Effects Test Statistic d.f. Prob.

Cross-section F 1.805851 (14,101) 0.0476

alpha 0.05 sehingga hipotesis nol ditolak dan dapat disimpulkan bahwa metode

terbaik untuk variabel terikat obligasi pemerintah adalah model Fixed Effect.

4.5.2 Hasil Uji Hausman Hipotesis 3

Uji Hausman dilakukan karena uji Chow menunjukkan bahwa metode

terbaik yang digunakan dalam penelitian adalah model Fixed Effect. Uji Hausman

digunakan untuk menentukan model Random Effect atau Fixed Effect yang paling

tepat digunakan untuk mengestimasi model data panel. Hasil pengujian dapat

dilihat pada tabel berikut:

Tabel 4.5.2 Uji Hausman pada variabel Obligasi Pemerintah

Correlated Random Effects - Hausman Test dengan variabel CAR sebagai variabel bebasnya

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-Section Random 6.712375 4 0.1519

Sumber: Hasil Olahan Data Eviews, Lampiran 2

Output uji Hausman pada variabel obligasi pemerintah sebagai variabel

terikat menggunakan variabel bebas Capital Ratio yang diukur dengan CAR

menunjukkan bahwa nilai probabilitas Cross-Section Random 0.1519 yang berarti

tidak signifikan dengan tingkat signifikansi 95% (α = 5%) dan menggunakan

distribusi Chi Square. Sehingga keputusan yang diambil pada pengujian Hausman

Test ini yaitu Ho diterima (p-value > 0.05 ) dengan hipotesis :

Ho : metode random effect

Ha : metode fixed effect

Berdasarkan hasil pengujian Hausman Test, maka metode pilihan yang

4.5.3 Hasil Estimasi Regresi Hipotesis 3

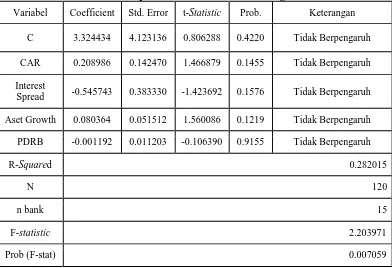

Tabel 4.5.3 Koevisien pada Variabel Terikat Obligasi Pemerintah Variabel Coefficient Std. Error t-Statistic Prob. Keterangan

C 3.324434 4.123136 0.806288 0.4220 Tidak Berpengaruh

CAR 0.208986 0.142470 1.466879 0.1455 Tidak Berpengaruh

Interest

Spread -0.545743 0.383330 -1.423692 0.1576 Tidak Berpengaruh

Aset Growth 0.080364 0.051512 1.560086 0.1219 Tidak Berpengaruh

PDRB -0.001192 0.011203 -0.106390 0.9155 Tidak Berpengaruh

R-Squared 0.282015

N 120

n bank 15

F-statistic 2.203971

Prob (F-stat) 0.007059

Sumber: Hasil Olahan Data Eviews, Lampiran 2

Berdasarkan hasil regresi data panel di atas dengan menggunakan program

Eviews 7 interpretasi dari hasil estimasi yang diperoleh adalah sebagai berikut:

a. Constanta

Berdasarkan hasil estimasi diketahui koefisien konstanta sebesar

3.324434. Hal ini berarti apabila variabel bebas bernilai konstan maka total aset

akan menurun sebesar 3.324434, ceteris paribus. Signifikansi yang diperoleh

sebesar 0.4220> 0.05, maka konstanta tidak berpengaruh terhadap obligasi

pemerintah.

b. CAR

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

pemerintah. Hal ini berarti apabila nilai CAR bank mengalami peningkatan

sebesar 100 satuan maka akan mendorong terjadinya peningkatan nilai obligasi

pemerintah bank sebesar 20.8986 satuan, ceteris paribus.

c. Interest Spread

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel interest spread menunjukkan -0.545743 memiliki pengaruh negatif

terhadap obligasi pemerintah. Hal ini berarti apabila nilai interest spread bank

mengalami peningkatan sebesar 100 satuan maka akan mendorong terjadinya

penurunan nilai obligasi pemerintah bank sebesar 54.5743 satuan, ceteris paribus.

d. Aset Growth

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel asset growth menunjukkan 0.080364 memiliki pengaruh positif terhadap

obligasi pemerintah. Hal ini berarti apabila nilai asset growth bank mengalami

peningkatan sebesar 100 satuan maka akan mendorong terjadinya peningkatan

nilai obligasi pemerintah bank sebesar 8.0364 satuan, ceteris paribus.

e. PDRB

Berdasarkan hasil estimasi yang diperoleh diketahui bahwa nilai koefisien

variabel PDRB menunjukkan -0.001192 memiliki pengaruh negatif terhadap

obligasi pemerintah. Hal ini berarti apabila nilai PDRB bank mengalami

peningkatan sebesar 100 satuan maka akan mendorong terjadinya penurunan nilai

4.5.4 Uji Signifikansi Hipotesis 3

4.5.4.1Hasil Uji Parsial (t-test) Hipotesis 3

Uji ini dilakukan untuk menentukan apakah koefisien regresi variabel

bebas secara parsial berpengaruh signifikan terhadap variabel terikat obligasi

pemerintah, dengan menganggap variabel bebas lain adalah konstan.

1. CAR

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel CAR sebagai variabel yang mengukur rasio modal yang dimiliki bank

sebesar 0.208986 dengan nilai probability 0.1455. Dengan demikian dapat

disimpulkan bahwa nilai probability t-stat variabel CAR lebih besar dari α

sehingga Ho diterima yang berarti variabel CAR tidak berpengaruh signifikan

terhadap nilai obligasi pemerintah dalam penelitian pada tingkat kepercayaan 95

persen.

2. Variabel Kontrol

a. Interest Spread

Berdasarkan hasil estimasi yang dilakukan diperoleh nilai t-statistik untuk

variabel kontrol Interest Spread sebesar -0.545743 dengan nilai probability

0.1576. Dengan demikian dapat disimpulkan bahwa nilai probability t-stat

variabel kontrol Interest Spread lebih besar dari α sehingga Ho diterima yang

berarti variabel kontrol Interest Spread tidak berpengaruh signifikan terhadap

nilai obligasi pemerintah bank-bank dalam penelitian pada tingkat kepercayaan 95

persen.