Indonesian Accounting Literacy Journal Vol. 01, No. 03, July 2021, pp. 537 – 548

©Jurusan Akuntansi Politeknik Negeri Bandung

Analisis Manajemen Persediaan Dengan Metode Economic Order Quantity (EOQ) Pada Persediaan Bahan Baku UKM Bydevina Analysis Of Inventory Management With Economic Order Quantity (EOQ) Method In Raw Material Inventory Of UKM Bydevina

Delia Adni Prihasti

Program Studi D3 Akuntansi, Politeknik Negeri Bandung E-mail: [email protected]

Arie Apriadi Nugraha

Jurusan Akuntansi, Politeknik Negeri Bandung E-mail: [email protected]

Abstract: UKM Bydevina is an online-based home industry that focuses on hijab and muslim clothing. However, the company has not implemented proper inventory management in running the business. The order quantity of raw materials is only based on estimaste and there is no inventory costs calculation. This study aims to determine UKM Bydevina’s policy in managing raw material inventory, managing raw material inventory using the EOQ method and comparing inventory costs before and after applying the EOQ method. A descriptive-quantitative method is employed in this research. The data was collected thorugh documentation, interview and observation. The result shows that the EOQ for Diamond Fabric is 2.731 yards/order, Moscrepe Fabric is 2.581 yards/order, Rayon Fabric is 763 yards/order and Bubble Pop Fabric is 1.978 yards/order. Then, the company can save inventory costs for Diamond Fabric by Rp 2.102.678 or 12,2%, Moscrepe Fabric by Rp 1.266.937 or 9,6%, Rayon Fabric by Rp 394.052 or 6,2% and Bubble Pop Fabric by Rp 372.426 or 5,3%.

Keywords: Inventory, Inventory Cost, Economic Order Quantity

1. Pendahuluan

Memperoleh keuntungan dengan mendapatkan laba yang maksimal merupakan tujuan didirikannya perusahaan agar usahanya dapat berlangsung lama. Hal tersebut menuntut perusahaan untuk dapat menerapkan kebijakan dan strategi yang tepat dalam menjalankan kegiatan operasionalnya. Salah satunya adalah terkait dengan persediaan yang menjadi faktor penting dalam proses produksi dan penjualan perusahaan. Adanya pengendalian terhadap persediaan dapat meminimalisasi biaya dalam pengadaan persediaan sesuai kebutuhan perusahaan (Sudana dalam Subekti, 2016). Selain itu, pengendalian persediaan juga dapat dijadikan sebagai tindakan preventif terhadap masalah persediaan yang mungkin akan timbul di masa mendatang baik kelebihan persediaan (overstock) maupun kekurangan persediaan (out of stock). Dimana kedua masalah tersebut mempunyai akibat yang dapat merugikan perusahaan (Syaifuddin, 2008:32). Kelebihan persediaan menyebabkan biaya penyimpanan dan biaya pemeliharaan meningkat dan peluang barang mengalami kerusakan menjadi tinggi. Kekurangan persediaan menyebabkan kegiatan operasi menjadi kurang efisien karena kegiatan produksinya terganggu dan perusahaan menjadi kehilangan kesempatan penjualan dan kepercayaan pelanggan.

Delia Adni Prihasti, Arie Apriadi Nugraha

UKM Bydevina adalah home industry berbasis online yang bergerak di bidang tekstil (kerudung dan pakaian muslim). Tingginya minat konsumen terhadap produk UKM Bydevina menuntut perusahaan harus dapat memenuhi permintaan konsumen dengan menghasilkan produk yang menggunakan bahan baku berkualitas. Namun, dalam pengelolaan persediaan bahan baku, UKM Bydevina hanya mengandalkan perkiraan dan catatan yang dibuat karyawan untuk melakukan pembelian tanpa mengetahui jumlah pembelian sudah optimal atau belum dan selalu melakukan pembelian lebih dari sekali dalam sebulan. Catatan penjualan yang dibuat pun hanya berdasarkan jumlah paket terjual, tanpa ada informasi jelas mengenai produk apa saja yang terdapat di dalam setiap paket. Hal tersebut terlihat pada grafik berikut:

Gambar 1. Grafik Pembelian Bahan Baku Kain

Berdasarkan grafik di atas, dapat diketahui bahwa UKM Bydevina melakukan pembelian sebanyak enam kali di bulan Januari 2020 dengan rentang waktu yang berdekatan. Dimana setiap pembelian dilakukan secara tunai melalui transfer ke rekening supplier setelah sebelumnya dilakukan pemesanan melalui WhatsApp. Adapun, grafik penjualan paket bulan Januari 2020 adalah sebagai berikut:

Gambar 2. Grafik Penjualan Berdasarkan Paket

Dari grafik di atas, dapat diketahui bahwa aktivitas penjualan perusahaan terbilang tinggi.

Namun, catatan yang dibuat tidak memberikan informasi yang detail mengenai banyak kain yang sudah berhasil terjual karena hanya didasarkan kepada jumlah paket.

Apabila hal tersebut terus berlanjut terlebih tidak ada metode yang dapat dijadikan alat pengendalian maka selain berdampak pada tidak efektifnya pengelolaan persediaan juga berdampak terhadap arus kas perusahaan. Pembelian tunai dengan nominal besar dan dilakukan terus-menerus akan menunjukkan perusahaan terlalu sering menginvestasikan dana terhadap persediaan bahan baku. Perusahaan juga diharuskan selalui mempunyai kas lebih untuk dialokasikan kepada pembelian bahan baku agar kegiatan produksi dapat terus berjalan. Meskipun penjualannya tinggi,

Delia Adni Prihasti, Arie Apriadi Nugraha

perusahaan tidak dapat langsung menerima hasil dari penjualan karena dalam hal ini perusahaan menggunakan Shopee sebagai marketplace dan setiap pendapatan yang dihasilkan akan masuk ke rekening perusahaan setelah pembeli menerima pesanannya sehingga perusahaan membutuhkan waktu untuk mendapatkan pendapatannya. Hal ini menunjukkan adanya ketidakseimbangan antara kas yang masuk dari hasil pendapatan dan kas yang keluar untuk melakukan pembelian bahan baku.

Selain itu, UKM Bydevina juga belum melakukan pengelompokkan dan perhitungan yang tepat terkait biaya persediaan seperti biaya pemesanan dan biaya penyimpanan. Akibatnya, UKM Bydevina tidak mengetahui apakah biaya yang dikeluarkan tersebut menimbulkan kerugian atau justru dapat memaksimalkan keuntungan yang akan didapat oleh UKM Bydevina.

Penerapan metode manajemen persediaan yang tepat perlu dilakukan oleh perusahaan agar pengendalian dapat dilakukan dengan baik. Salah satunya ialah metode Economic Order Quantity (EOQ) yang diartikan sebagai metode untuk menentukan jumlah pembelian dengan biaya minimum sehingga pengelolaan persediaan lebih optimal (Sutrisno, 2013:91). Metode ini memberikan jawaban atas masalah perusahaan baik mengenai besarnya persediaan yang harus tersedia, jumlah biaya yang dikeluarkan dan kapan waktunya pemesanan ulang dilakukan. Dari hasil penjelasan di atas, maka penulis tertarik melakukan penelitian dengan judul “Analisis Manajemen Persediaan Dengan Metode Economic Order Quanitity (EOQ) Pada Persediaan Bahan Baku UKM Bydevina”.

2. Kajian Pustaka 2.1. Persediaan

2.1.1. Pengertian Persediaan

Persediaan ialah bahan baku, barang dalam proses, atau barang jadi yang disediakan perusahaan agar kegiatan operasi dapat berjalan lancar dalam memenuhi permintaan konsumen (Margaretha, 2011:38).

2.1.2. Jenis Persediaan

Margaretha (2011:38-39) menjelaskan bahwa perusahaan dagang hanya memiliki persediaan barang jadi. Sedangkan, perusahaan industri memiliki persediaan bahan baku (raw materials), persediaan barang dalam proses (work in process) dan persediaan barang jadi (finished goods).

2.1.3. Fungsi Persediaan

Menurut Rusdiana (2011:378-379) fungsi persediaan dibagi menjagi tiga antara lain:

1. Fungsi Decoupling, memberikan peluang untuk memenuhi permintaan konsumen tanpa bergantung kepada pemasok.

2. Fungsi Economic Lot Sizing, agar dapat melakukan kegiatan produksi dan memanfaatkan sumber daya yang tersedia sehingga biaya produk per unit dapat berkurang.

3. Fungsi Antisipasi, menghadapi ketidakpastian permintaan konsumen.

2.1.4. Faktor yang Mempengaruhi Besarnya Persediaan

Syaifuddin (2008:305) mengungkapkan bahwa bagi perusahaan manufaktur, besar kecilnya persediaan dipengaruhi oleh lead time, frekuensi pemesanan, jumlah pembelian dan jenis bahan baku (ketahanannya).

2.2. Biaya

2.2.1. Pengertian Biaya

Biaya ialah pengorbanan sumber ekonomi baik yang telah atau akan terjadi guna tujuan tertentu dan diukur dengan satuan uang (Mulyadi, 2015:8).

Delia Adni Prihasti, Arie Apriadi Nugraha

2.2.2. Biaya Persediaan

Dalam mengelola persediaan bahan baku, Sutrisno (2013:90) mengatakan akan muncul dua biaya sebagai penentuan persediaan optimal antara lain:

1. Biaya Pesan, biaya karena melakukan pemesanan dan bersifat variabel (berubah sesuai perubahan frekuensi pemesanan).

2. Biaya Simpan, biaya untuk menyimpan bahan baku agar kualitasnya tetap terjaga dan bersifat variabel (bergantung kepada jumlah bahan baku yang disimpan).

2.3. Pengendalian Persediaan

2.3.1. Pengertian Pengendalian Persediaan

Pengendalian persediaan diartikan sebagai sejumlah kebijakan guna mengetahui besaran persediaan yang perlu tersedia, kapan melakukan pemesanan ulang dan kuantitas pesanan persediaan sehingga menjamin ketersediaan persediaan dalam kuantitas yang tepat (Herjanto dalam Vikaliana, et al., 2020:8).

2.3.2. Tujuan Pengendalian Persediaan

Sudana dalam Subekti (2016) memaparkan bahwa adanya pengendalian persediaan bertujuan guna mengadakan persediaan dengan biaya yang minimum dalam melaksanakan kegiatan operasi perusahaan berkelanjutan.

2.3.3. Sistem Pengendalian Persediaan

Rangkuti dalam Vikaliana, et al (2020:13-15) menyebutkan terdapat lima macam teknik dalam perhitungan pengendalian persediaan, antara lain:

1. Analisis ABC.

2. Pengendalian/Pengawasan Persediaan (EOQ).

3. Pengendalian persediaan pada keadaan tak tentu & terdapat pemesanan kembali.

4. Pengendalian persediaan pada keadaan tentu & tidak terdapat pemesanan kembali.

5. Just In Time.

2.4. Economic Order Quantity (EOQ)

2.4.1. Pengertian Economic Order Quantity (EOQ)

Sutrisno (2013:91) menyatakan bahwa Economic Order Quantity ialah suatu metode agar persediaan perusahaan maksimal melalui penentuan kuantitas pembelian bahan baku dengan biaya minimal.

2.4.2. Asumsi yang Dipakai dalam Economic Order Quantity (EOQ)

Heizer & Render (2011:92) menyatakan teknik EOQ mudah diterapkan oleh perusahaan dalam melakukan pengendalian persediaan dengan asumsi:

1. Jumlah permintaan bahan baku diketahui, bersifat tetap & independen.

2. Waktu tunggu (leadtime) diketahui & bersifat tetap.

3. Pesanan tiba dalam satu kelompok pada satu waktu.

4. Tidak terdapat potongan harga.

5. Biaya variabel terdiri dari biaya pesan & biaya simpan.

6. Apabila pemesanan dilaksanakan secara tepat maka kehabisan persediaan dapat terhindarkan.

2.4.3. Biaya dalam Perhitungan Economic Order Quantity (EOQ) 1. Biaya Pemesanan (Ordering Cost)

Terdiri dari biaya untuk persiapan, penerimaan, pengecekan, penimbangan dan lainnya sampai persediaan siap digunakan (Sartono, 2017:446).

2. Biaya Penyimpanan (Carrying Cost)

Delia Adni Prihasti, Arie Apriadi Nugraha

Terdiri dari biaya sewa, biaya keusangan, asuransi, pajak, listrik, dan biaya lainnya. Meskipun sebagian biaya simpan bersifat tetap, tetapi diasumsikan sebagai biaya variabel (Sartono, 2017:447).

Selanjutnya, Sartono (2017:447-448) menyatakan bahwa apabila kuantitas pemesanan kecil maka biaya simpan kecil, tetapi biaya pesan besar, begitu pun sebaliknya. Dengan demikain, antara biaya simpan dan biaya pesan terdapat trade-off.

2.4.4. Frekuensi dan Periode Pemesanan

Frekuensi pemesanan diartikan sebagai jumlah pembelian yang perlu dilakukan selama satu periode sebagai tindakan preventif saat adanya pesanan mendadak sehingga kekurangan bahan baku dapat dihindarkan dan proses produksi tidak terhambat (Suryanto & Sadjiarto, 2012:119).

Periode pemesanan adalah rentang waktu antara pembelian pertama dengan pembelian selanjutnya dalam suatu periode (Suryanto & Sadjiarto, 2012:119).

2.4.5. Titik Pesan Ulang (Reorder Point)

Menurut Margaretha (2011:42) reorder point merupakan kondisi disaat perusahaan perlu melaksanakan pemesanan ulang untuk mengisi persediaan.

3. Metode Penelitian

3.1. Langkah-langkah dan Metodologi Penyelesaian Masalah

Tujuan penelitian adalah untuk memberikan solusi terhadap suatu permasalahan dengan menggunakan langkah-langkah yang disebut metode penelitian. Metode penelitian adalah langkah ilmiah atau cara guna memperoleh data untuk tujuan tertentu (Sugiyono, 2017:2). Metode yang digunakan ialah metode penelitian deskriptif kuantitatif. Penelitian deskriptif merupakan penelitian dengan maksud untuk mencari tahu nilai variabel mandiri tanpa membandingkannya dengan variabel lain (Agung & Anik, 2019:4). Adapun pendekatannya bersifat kuantitatif karena menggunakan data berupa angka dalam proses penelitiannya.

3.2. Jenis Data

Penelitian ini menggunakan data kualitatif dan data kuantitatif. Data kualitatif ialah data berbentuk kata atau kalimat, juga dapat berbentuk gambar atau rekaman video (Siyoto & Sodik, 2015:68). Data kualitatif dalam penelitian ini berupa sejarah dan informasi perusahaan yang mendukung proses penelitian. Adapun, data kuantitatif ialah data berbentuk bilangan dan dapat dihitung secara matematis (Siyoto & Sodik, 2015:68). Data kuantitatif yang digunakan berupa catatan pemesanan bahan baku tahun 2020, frekuensi pemesanan dan biaya yang dikeluarkan terkait pengelolaan bahan baku selama tahun 2020.

3.3. Sumber Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer ialah data yang didapatkan melalui wawancara, angket atau observasi kepada objek penelitian secara langsung dan digunakan untuk kepentingan penelitian (Julian, et al., 2014:65). Data primer yang digunakan peneliti diperoleh melalui wawancara dengan pihak UKM Bydevina yang berkaitan dengan pengelolaan dan pengendalian persediaan bahan baku. Adapun, data sekunder ialah data yang telah ada yang kemudian dikutip untuk kepentingan penelitian (Julian, et al., 2014:66). Data sekunder pada penelitian ini adalah teori yang berasal dari buku dan sumber internet serta dokumen keuangan UKM Bydevina yang relevan dengan penelitian.

3.4. Teknik Pengumpulan Data

Penelitian ini menggunakan teknik wawancara, observasi dan dokumentasi dalam proses pengumpulan data.

Delia Adni Prihasti, Arie Apriadi Nugraha

3.5. Alat Analisis Data

Data dianalisis dengan menggunakan perhitungan dibawah:

1. Perhitungan Biaya Pemesanan

Sartono (2017:447) menyatakan bahwa rumus biaya pemesanan adalah:

Biaya Pesan/Tahun = Biaya Pesan/Pesan x Frekuensi Pemesanan

Biaya Pesan/Tahun = SOQ...(1) Keterangan:

S : Kebutuhan bahan baku dalam setahun O : Biaya pesan/pesan

Q : Jumlah yang dipesan 2. Perhitungan Biaya Penyimpanan

Sartono (2017:447) memaparkan bahwa rumus biaya penyimpanan adalah:

Total Biaya Simpan = Rata-rata Persediaan x Biaya Simpan/Unit

Total Biaya Simpan = Q2x C =CQ2 ...(2) Keterangan:

C : Biaya simpan/unit Q : Jumlah yang dipesan 3. Perhitungan Biaya Persediaan

Biaya persediaan diperoleh dari menjumlahkan biaya pemesanan dengan biaya penyimpanan (Sartono, 2017:447) yaitu seperti dibawah ini:

Total Biaya Persediaan = Biaya Pesan + Biaya Simpan Total Biaya Persediaan = SO

Q +CQ

2 ...(3) Keterangan:

S : Kebutuhan bahan baku dalam setahun O : Biaya pesan/pesan

C : Biaya simpan/unit Q : Jumlah yang dipesan

4. Perhitungan Economic Order Quantity (EOQ)

Kuantitas pesanan optimal diperoleh dengan mencari turunan pertama dari persamaan biaya persediaan (Sartono, 2017:448) yaitu sebagai berikut:

∂C

Q = C2-SOQ2 = 0

C

2 = SO

Q2

CQ2 = 2SO

Q2 = 2SOC → Q =√2SOC ...(4) Keterangan:

Q : Kuantitas pesanan ekonomis

S : Kebutuhan persediaan unit dalam setahun O : Biaya pesan/pesan

C : Biaya simpan % terhadap nilai persediaan 5. Perhitungan Frekuensi Pemesanan

Ristono dalam Nurliawati (2018) menjelaskan bahwa frekuensi pemesanan dapat dihitung dengan rumus:

F = D

Q...(5)

Delia Adni Prihasti, Arie Apriadi Nugraha

Keterangan:

F : Frekuensi pemesanan

D : Jumlah permintaan selama satu periode tertentu Q : Kuantitas pemesanan setelah diterapkan metode EOQ 6. Perhitungan Periode Pemesanan

Laksana dalam Nurliawati (2018) mengungkapkan bahwa periode pemesanan dapat dihitung sebagai berikut:

T= Jumlah Hari

F ...(6) Keterangan:

T : Periode pemesanan F : Frekuensi pemesanan 7. Perhitungan Reorder Point (ROP)

Ristono dalam Nurliawati (2018) menyatakan bahwa ROP dapat dihitung dengan rumus:

a. Tidak Terdapat Safety Stock

ROP= Lama perputaran produksiEOQ x lead time...(7) b. Terdapat Safety Stock

ROP= (Lama perputaran produksiEOQ x lead time) +Safety stock...(8) Keterangan:

ROP : reorder point

Lama perputaran produksi : hari efektif kerja perusahan selama setahun dibagi dengan frekuensi pemesanan selama setahun

Lead time : waktu tunggu

Safety stock : persediaan pengamanan (berdasarkan keputusan perusahaan) 3.6. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di UKM Bydevina yang terletak di Jl. H. Umar Nomor 52, RT.02/RW.05, Pasir Impun, Kec. Mandalajati, Kota Bandung, Jawa Barat 40194. Penelitian berlangsung dari bulan Mei hingga Agustus 2021, mulai dari pengumpulan data hingga selesainya tugas akhir.

4. Hasil dan Pembahasan 4.1. Gambaran Umum Perusahaan

UKM Bydevina merupakan home industry yang berfokus pada hijab & pakaian muslim. Dalam melakukan kegiatan penjualan dan pemasaran, UKM Bydevina memanfaatkan media sosial dan marketplace (berbasis online) yaitu Instagram, WhatsApp dan Shopee.

4.2. Hasil Penelitian dan Pembahasan

4.2.1. Pengelolaan Persediaan Bahan Baku UKM Bydevina

Dalam hal penyimpanan persediaan bahan baku, UKM Bydevina menyewa sebuah rumah yang dijadikan sebagai gudang penyimpanan dan selalu diupayakan terhindar dari lembab dan hewan yang dapat merusak kain. UKM Bydevina memaksimalkan penggunaan setiap kain, dimana apabila terdapat kain yang sobek dan tidak tergolong parah maka kain akan tetap diproduksi dan hasilnya digolongkan sebagai barang reject dengan harga yang lebih murah dibandingkan harga biasanya. Namun, dalam menjalankan usahanya, UKM Bydevina belum memperhatikan kuantitas pemesanan ekonomis dan biaya persediaan optimal terlebih penggolongan biaya persediaan juga belum dilakukan. Frekuensi dan periode pemesanan juga masih dilakukan secara acak.

Bahan penelitian terdiri dari empat jenis kain yaitu Diamond, Moscrepe, Rayon dan Bubble Pop

Delia Adni Prihasti, Arie Apriadi Nugraha

kebijakan UKM Bydevina dalam pengelolaan dan pengendalian persediaan bahan baku antara lain:

1. Kuantitas pemesanan bahan baku disesuaikan dengan kebutuhan produksi.

2. Bahan baku dipesan dari supplier yang berlokasi di daerah Bandung.

3. Lead time selama dua hari.

4. Biaya pemesanan hanya terdiri dari biaya pengiriman yang sudah menyatu dengan harga beli bahan baku.

5. Tidak ada safety stock karena persediaan masih mudah untuk dijangkau.

4.2.2. Perhitungan Biaya Persediaan Sebelum Penerapan Metode EOQ 1. Biaya Pemesanan (Ordering Cost)

Berdasarkan hasil wawancara, perusahaan mengasumsikan bahwa biaya pengiriman sebesar 1% dari harga beli per yard.

Tabel 1. Perhitungan Biaya Pemesanan Jenis Kain Kebutuhan

Dalam Setahun

Harga Beli/Yard

(Rp)

Kuantitas/

Pesan

Biaya Pemesanan/

Pesan (Rp)

Frekuensi Pemesanan

Biaya Pemesanan/

Tahun (Rp)

Diamond 102.562 12.500 1.603 200.375 64 12.824.000

Moscrepe 79.165 12.000 1.616 193.920 49 9.502.080

Rayon 23.406 18.500 509 94.165 46 4.331.590

Bubble Pop 35.809 13.000 1.432 186.160 25 4.654.000

Sumber: UKM Bydevina (data diolah), Juli 2021 2. Biaya Penyimpanan (Carrying Cost)

UKM Bydevina belum menggolongkan biaya yang termasuk ke dalam biaya penyimpanan, sehingga saya melakukan identifikasi dengan menggunakan data perusahaan yang kemudian diketahui bahwa untuk biaya penyimpanan terbagi menjadi tiga yaiti biaya untuk sewa gudang, listrik dan tenaga kerja. Berikut adalah alokasi biaya penyimpanan setiap kain dalam setahun:

Tabel 2. Alokasi Biaya Penyimpanan/Tahun Jenis Biaya Penyimpanan Diamond

(Rp)

Moscrepe (Rp)

Rayon (Rp)

Bubble Pop (Rp)

Biaya Sewa 2.728.511 2.106.068 622.682 952.646

Biaya Listrik 306.957 236.933 70.052 107.173

Biaya Tenaga Kerja 1.380.000 1.380.000 1.380.000 1.380.000 Total Biaya Penyimpanan/Tahun 4.415.468 3.723.001 2.072.734 2.439.819 Sumber: UKM Bydevina (data diolah), Juli 2021

Dengan menggunakan rumus biaya penyimpanan menurut Sartono (2017:447), maka biaya penyimpanan/yard dapat diketahui dengan rumus: biaya penyimpanan/tahun dibagi (kuantitas/pesan : 2). Hasilnya adalah sebagai berikut:

Tabel 3. Perhitungan Biaya Penyimpanan Jenis Kain Kebutuhan

Dalam Setahun

Kuantitas/

Pesan

Biaya Penyimpanan/

Yard (Rp)

Biaya Penyimpanan/

Tahun (Rp)

Diamond 102.562 1.603 5.509 4.415.468

Moscrepe 79.165 1.616 4.608 3.723.001

Rayon 23.406 509 8.144 2.072.734

Bubble Pop 35.809 1.432 3.408 2.439.819

Sumber: UKM Bydevina (data diolah), Juli 2021

Berdasarkan perhitungan di atas, maka biaya persediaan sebelum penerapan metode EOQ adalah sebagai berikut:

Delia Adni Prihasti, Arie Apriadi Nugraha

Tabel 4. Biaya Persediaan Sebelum Penerapan Metode EOQ Jenis Kain Biaya

Pemesanan/

Tahun (Rp)

Biaya Penyimpanan/

Tahun (Rp)

Total Biaya Persediaan

(Rp) Diamond 12.824.000 4.415.468 17.239.468 Moscrepe 9.502.080 3.723.001 13.225.081

Rayon 4.331.590 2.072.734 6.404.324

Bubble Pop 4.654.000 2.439.819 7.093.819 Sumber: UKM Bydevina (data diolah), Juli 2021

4.2.3. Penerapan Pengendalian Persediaan Bahan Baku Menggunakan Metode EOQ 4.2.3.1. Perhitungan EOQ, Frekuensi & Periode Pemesanan serta ROP

Data yang diperlukan untuk menghitung EOQ adalah sebagai berikut:

Tabel 5. Data yang Diperlukan Dalam Perhitungan EOQ Jenis Kain Kebutuhan

dalam Setahun

Biaya Pemesanan/

Pesan (Rp)

Biaya Penyimpanan/

Yard (Rp)

Diamond 102.562 200.375 5.509

Moscrepe 79.165 193.920 4.608

Rayon 23.406 94.165 8.144

Bubble Pop 35.809 186.160 3.408

Sumber: UKM Bydevina (data diolah), Juli 2021

Dengan menggunakan rumus yang sudah dijelaskan pada subbagian Alat Analisis Data, maka hasil perhitungan EOQ, Frekuensi Pemesanan, Periode Pemesanan dan Reorder Point (ROP) adalah sebagai berikut:

Tabel 6. Hasil Perhitungan EOQ, Frekuensi Pemesanan, Periode Pemesanan dan ROP Nama Kain EOQ Frekuensi

Pemesanan Periode

Pemesanan Lead

Time ROP

Diamond 2.731 yard 38 kali 9 hari sekali 2 hari 674 yard Moscrepe 2.581 yard 31 kali 12 hari sekali 2 hari 520 yard Rayon 736 yard 32 kali 11 hari sekali 2 hari 153 yard Bubble Pop 1.978 yard 18 kali 20 hari sekali 2 hari 231 yard Sumber: UKM Bydevina (data diolah), Juli 2021

4.2.3.2. Perhitungan Biaya Persediaan Setelah Penerapan Metode EOQ

Dengan menggunakan rumus menurut Sartono, maka biaya persediaan untuk setiap kain adalah seperti dibawah:

1. Biaya Persediaan Diamond

= Biaya Pemesanan + Biaya Penyimpanan

= (F x Biaya Pemesanan/Pesan) + (Q2x Biaya Penyimpanan/Yard)

= (38 x Rp 200.375) + (2.731

2 x Rp 5.509)

= Rp 7.614.250 + Rp 7.522.5540

= Rp 15.136.790

2. Biaya Persediaan Moscrepe

= Biaya Pemesanan + Biaya Penyimpanan

= (F x Biaya Pemesanan/Pesan) + (Q2x Biaya Penyimpanan/Yard)

Delia Adni Prihasti, Arie Apriadi Nugraha

= (31 x Rp 193.920) + (2.5812 x Rp 4.608)

= Rp 6.011.520 + Rp 5.946.624

= Rp 11.958.144

3. Biaya Persediaan Rayon

= Biaya Pemesanan + Biaya Penyimpanan

= (F x Biaya Pemesanan/Pesan) + (Q

2x Biaya Penyimpanan/Yard)

= (32 x Rp 94.165) + (7362 x Rp 8.144)

= Rp 3.013.280 + Rp 2.996.992

= Rp 6.010.272

4. Biaya Persediaan Bubble Pop

= Biaya Pemesanan + Biaya Penyimpanan

= (F x Biaya Pemesanan/Pesan) + (Q

2x Biaya Penyimpanan/Yard)

= (18 x Rp 186.160) + (1.9782 x Rp 3.408)

= Rp 3.350.880 + Rp 3.370.512

= Rp 6.721.392

Berikut biaya persediaan setelah penerapan metode EOQ dalam bentuk tabel:

Tabel 7. Biaya Persediaan Setelah Penerapan Metode EOQ Jenis Kain Biaya

Pemesanan/

Tahun (Rp)

Biaya Penyimpanan/

Tahun (Rp)

Total Biaya Persediaan

(Rp) Diamond 7.614.250 7.522.540 15.136.790 Moscrepe 6.011.520 5.946.624 11.958.144

Rayon 3.013.280 2.996.992 6.010.272

Bubble Pop 3.350.880 3.370.512 6.721.392 Sumber: UKM Bydevina (data diolah), Juli 2021

4.2.4. Perbandingan Biaya Persediaan Bahan Baku Sebelum dan Setelah Penerapan Metode EOQ

Penerapan metode EOQ memberikan perubahan terhadap kuantitas, frekuensi dan biaya persediaan. Berikut hasil perbandingan kuantitas dan frekuensi pemesanan yang disajikan dalam bentuk tabel:

Tabel 8. Perbandingan Kuantitas Pemesanan & Frekuensi Pemesanan Sebelum dan Setelah Penerapan Metode EOQ

Jenis Kain Kuantitas/Pesan Frekuensi Pemesanan Sebelum EOQ Setelah EOQ Sebelum EOQ Setelah EOQ

Diamond 1.603 2.731 64 38

Moscrepe 1.616 2.581 49 31

Rayon 509 736 46 32

Bubble Pop 1.432 1.978 25 18

Sumber: UKM Bydevina (data diolah), Juli 2021

Adapun perbandingan biaya persediaan (biaya pemesanan+biaya penyimpanan) seperti pada tabel berikut:

Delia Adni Prihasti, Arie Apriadi Nugraha

Tabel 9. Perbandingan Total Biaya Persediaan Sebelum dan Setelah Penerapan Metode EOQ

Jenis Kain Biaya Pemesanan/Tahun Biaya Penyimpanan/Tahun Sebelum EOQ Setelah EOQ Sebelum EOQ Setelah EOQ

Diamond 12.824.000 7.614.250 4.415.468 7.522.540

Moscrepe 9.502.080 6.011.520 3.723.001 5.946.624

Rayon 4.331.590 3.013.280 2.072.734 2.996.992

Bubble Pop 4.654.000 3.350.880 2.439.818 3.370.512 Sumber: UKM Bydevina (data diolah), Juli 2021

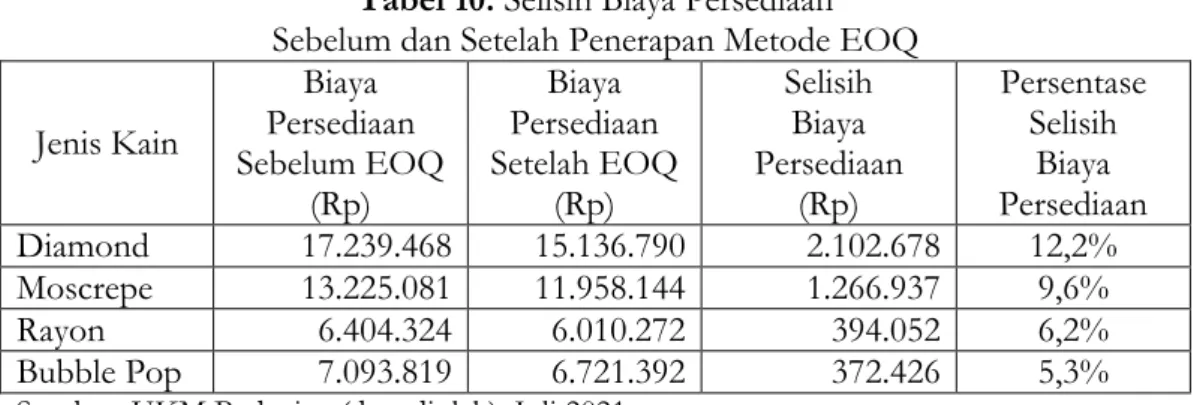

Tabel di atas menunjukkan bahwa terdapat selisih biaya persediaan setelah diterapkannya metode EOQ. Berikut selisih biaya persediaan beserta persentase yang disajikan dalam bentuk tabel:

Tabel 10. Selisih Biaya Persediaan Sebelum dan Setelah Penerapan Metode EOQ

Jenis Kain

Biaya Persediaan Sebelum EOQ

(Rp)

Biaya Persediaan Setelah EOQ

(Rp)

Selisih Biaya Persediaan

(Rp)

Persentase Selisih

Biaya Persediaan

Diamond 17.239.468 15.136.790 2.102.678 12,2%

Moscrepe 13.225.081 11.958.144 1.266.937 9,6%

Rayon 6.404.324 6.010.272 394.052 6,2%

Bubble Pop 7.093.819 6.721.392 372.426 5,3%

Sumber: UKM Bydevina (data diolah), Juli 2021

Berdasarkan hasil perhitungan dan perbandingan pengelolaan persediaan bahan baku antara sebelum dan setelah penerapan metode EOQ pada kain Diamond, Moscrepe, Rayon dan Bubble Pop, dapat diketahui bahwa pemesanan yang dilakukan UKM Bydevina terlalu banyak yang membuat biaya pesan menjadi lebih besar dan menyebabkan biaya persediaan meningkat.

Penerapan metode EOQ memberikan kemudahan bagi perusahaan dalam upaya mengelola persediaannya karena perusahaan dapat mengetahui dengan pasti kuantitas pesanan ekonomis dan kapan pemesanan ulang harus dilakukan sehingga kebutuhan produksi dapat terpenuhi dengan baik. Masalah persediaan seperti kelebihan persediaan atau kekurangan persediaan dapat dihindari serta perusahaan dapat meminimalkan biaya persediaan yang harus dikeluarkan.

Dengan diterapkannya metode EOQ pada pengelolaan persediaan kain Diamond, Moscrepe, Rayon dan Bubble Pop menunjukkan perubahan terhadap biaya persediaannya. Biaya pemesanan mengalami penurunan dan biaya penyimpanan mengalami kenaikan. Namun, meski begitu, biaya persediaan setelah EOQ lebih kecil dibandingkan sebelum EOQ. Perubahan biaya tersebut memberikan dampak positif kepada perusahaan berupa terciptanya penghematan biaya persediaan untuk Diamond sebesar 12,2%, Moscrepe sebesar 9,6%, Rayon sebesar 6,2% dan Bubble Pop sebesar 5,3%. Dengan demikian, laba yang dihasilkan perusahaan menjadi lebih besar karena adanya penurunan dari biaya persediaan bahan baku kain.

5. Kesimpulan

Dari hasil penelitian dan pembahasan yang telah dijelaskan di atas, maka dapat ditarik kesimpulan bahwaUKM Bydevina belum melakukan pengelolaan persediaan bahan baku secara optimal karena belum adanya suatu metode yang dapat dijadikan sebagai alat pengendalian.

Pembelian bahan baku didasarkan kepada perkiraan serta catatan yang dibuat karyawan serta dilakukan dalam rentang waktu yang berdekatan sehingga menjadi tidak efektif. UKM Bydevina juga belum melakukan penggolongan biaya persediaan.

Delia Adni Prihasti, Arie Apriadi Nugraha

Dengan menerapkan metode EOQ maka pengendalian persediaan menjadi lebih baik. Hal itu dikarenakan perusahaan dapat mengetahui secara pasti jumlah kuantitas pesanan optimal dan kapan harus dilakukannya pesanan ulang sehingga biaya persediaan dapat diminimalkan dan keuntungan yang diperoleh perusahaan menjadi lebih maksimal.

Perbandingan antara biaya persediaan sebelum dan setelah diterapkan metode EOQ menghasilkan selisih yang cukup besar dimana biaya persediaan setelah EOQ mengalami penurunan. Hal ini menunjukkan bahwa dengan diterapkannya metode EOQ dalam pengelolaan persediaan terbukti dapat memberikan keuntungan yang lebih maksimal kepada perusahaan karena biaya persediaan yang dikeluarkan menjadi lebih hemat.

Daftar Pustaka

Agung, A. P., & Yuesti, A. (2019). Metode Penelitian Bisnis Kuantitatif dan Kualitatif. Bali: CV Noah Aletheia.

Heizer, J., & Render, B. (2011). Manajemen Operasi, Edisi 9 Buku 2. (Chriswan Sungkono, Penerj).

Jakarta: Salemba Empat.

Juliandi, A., Irfan, & Manurung, S. (2014). Metodologi Penelitian Bisnis: Konsep & Aplikasi. Medan:

UMSU Press.

Margaretha, F. (2011). Manajemen Keuangan untuk Manajer Nonkeuangan. Jakarta: Erlangga.

Mulyadi. (2015). Akuntansi Biaya, Edisi 5, Cetakan Ke 13. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Nurliawati, L. (2018). Analisis Manajemen Persediaan Dengan Metode Economic Order Quantity (EOQ) Pada Persediaan Bahan Baku UKM (Usaha Kecil Menengah) Musim Indonesia. Bandung:

Politeknik Negeri Bandung.

Rusdiana. (2014). Manajemen Operasi. Bandung: CV Pustaka Setia.

Sartono, R. (2017). Manajemen Keuangan: Teori dan Aplikasi, Edisi 4, Cetakan Ke 9. Yogyakarta: BPFE- Yogyakarta.

Siyoto, S., & Sodik, M. A. (2015). Dasar Metodologi Penelitian. Yogyakarta: Literasi Media Publishing.

Subekti, M. (2016). Penerapan Pengelolaan Persediaan Bahan Baku Dengan Metode Economic Order Quantity (EOQ) Pada CV Karunia Makmur (CV KM). Bandung: Politeknik Negeri Bandung.

Sugiyono. (2018). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: CV ALFABETA.

Suryanto, M. R., & Sadjiarto, A. (2012). Efisiensi Penggunaan Model EOQ (Economic Order Quantity) Pada PT Puspa Madu Sari Salatiga. Jurnal Ilmiah Among Makarti Vol.5 No.10, 110- 134.

Sutrisno. (2013). Manajemen Keuangan: Teori, Konsep dan Aplikasi. Yogyakarta: Ekonisia.

Syaifuddin, D. T. (2008). Manajemen Keuangan (Teori dan Aplikasi). Kendari: Unhalu Press.

Vikaliana, R., Sofian, Y., Solihati, N., Adji, D. B., & Maulia, S. S. (2020). Manajemen Persediaan.

Bandung: Media Sains Indonesia.