1 PENDAHULUAN

Latar Belakang

Penelitian-penelitian telah dilakukan untuk mengkaji pengaruh manajemen lingkungan terhadap kinerja finansial yang merupakan ketertarikan yang alami.

Stanwick dan Stanwick (2000), Zhao (2006), Schneider (2008), Moneva dan Ortas (2009), Bae (2009), Wingard dan Vorster (2001) memilih indikator- indikator finansial seperti ROR (Return on Revenue), ROA (Return on Asset), OPR (Operating Revenue), ROE (Return on Equity), ROC (Return on Capital), EVA (Economic Value Added), biaya hutang, penjualan, dan nilai saham. Pada indikator lingkungan dan K3 (LK3), para peneliti ini memilih baik indikator langsung lingkungan spesifik seperti konsentrasi polutan, beban pencemaran dan indikator lingkungan tidak langsung yang bersifat umum seperti tingkat keterbukaan lingkungan, tanggung jawab lingkungan, CSR dan efektivitas penerapan Sistem Manajemen Lingkungan. Hasil yang diperoleh bervariasi antara satu penelitian dengan penelitian lain. Beberapa penelitian menemukan pengaruh positif kinerja lingkungan terhadap kinerja finansial (Stanwick dan Stanwick 2000, Schneider 2008), sebaliknya peneliti lain mendapatkan hasil kinerja lingkungan menurunkan indikator ekonomi organisasi (Zhao 2006) seperti anggapan banyak pihak bahwa mengelola lingkungan dan K3 hanya memberikan beban pada perusahaan. Namun, diantaranya penelitian juga membuktikan hasil yang netral atau tidak adanya pengaruh antara kedua variabel. Dengan kata lain, kinerja lingkungan dan K3 belum pasti mengurangi atau meningkatkan kinerja ekonomi perusahaan.

Kelompok peneliti lain mengamati pengaruh indikator lingkungan dan K3 tidak langsung sebagai bagian dari konstruk besar CSR dimana elemen LK3 hanya merupakan bagian yang mengkontribusi pengaruh keseluruhan. Velde et al.

(2005), Moneva dan Ortas (2009), Mc Peak dan Dai (2011) membuktikan bahwa CSR atau isu lingkungan dan K3 yang terdapat didalamnya memberikan manfaat ekonomi bagi perusahaan. Penggunaan variabel tidak langsung belum menjelaskan pengaruh spesifik lingkungan atau K3 karena aspek ini hanya merupakan bagian dari sekumpulan faktor-faktor yang disebut sebagai CSR.

Para peneliti juga memberikan perhatian pada faktor-faktor yang dapat memberikan kinerja yang berkesinambungan (sustainable performance) dalam kaitannya dengan keunggulan kompetitif. Penelitian dan tulisan tentang nilai pemegang saham (shareholder value) dan nilai pemangku kepentingan (stakeholder value) dibuat oleh Laszlo et al (2005), Loebakka dan Lewis (2009), Schaltegger dan Figge (2000), York (2009), Reinhardt (2000), Porter dan van der Linde (1995), Epstein dan Young (1999), Funk (2003), Hoffman (2000) dan Srivastava et al (1998). Para peneliti menegaskan pengembangan keunggulan kompetitif yang merupakan kinerja intangible perusahaan dicapai melalui interaksi perusahaan dengan para pemangku kepentingan untuk meningkatkan nilai pemegang saham (Laszlo et al 2005, Schaltegger dan Figge 2000). Reinhardt

(2000) menegaskan bahwa tujuan didirikannya perusahaan untuk menciptakan, mengendalikan dan mendistribusikan ulang nilai (value).

Oleh karena itu, kebijakan lingkungan dan K3 harus cocok dengan strategi peningkatan nilai atau mengurangi faktor resiko. Pendekatan pragmatis dengan mendorong penerapan lingkungan dan peningkatan nilai memberikan kesempatan perusahaan untuk meninggalkan pesaing dan peraturan pemerintah (York 2009).

Menurut Loebakka dan Lewis (2009), Pemangku kepentingan perusahaan adalah setiap orang yang dapat mempengaruhi keluaran perusahaan atau setiap orang yang dapat dipengaruhi oleh aktivitas perusahaan. Kedua peneliti mengutip Freeman et al (2004) yang mengatakan bahwa teori pemangku kepentingan merupakan penghubung utama antara praktek bisnis, kinerja dan etika. Teori Pemangku kepentingan menyebutkan bahwa pihak-pihak yang harus dipertimbangkan oleh perusahaan selain pemegang saham, yaitu karyawan, pelanggan, pemasok, investor, komunitas, pemerintah, kelompok politik, asosiasi perdagangan, dan serikat pekerja (Hoffman 2000). Dalam kaitan ini, Epstein dan Young (1999) menyebutkan bahwa perusahaan yang berkesinambungan (sustainable business) adalah perusahaan yang tumbuh dan memiliki pendapatan finansial tinggi melalui faktor ekonomi, sosial dan kebutuhan para pemangku kepentingan termasuk karyawan, pelanggan, masyarakat, penegak hukum, dan pihak-pihak terkait lainnya. Tiga dimensi utama pembangunan berkelanjutan adalah ekonomi, sosial dan lingkungan yang sering disebut tiga pondasi utama.

Epstein dan Young (1999) meringkas bahwa: 1) Eksekutif puncak menekankan kewajiban etis dan akuntabilitas termasuk tanggung jawab sosial, transparansi dan pengikatan konstruktif dengan pemangku kepentingan luar, 2) melakukan inisiatif pemenuhan melebihi ketentuan peraturan yang berlaku, 3) komunitas finansial yang mulai mendefinisikan pembangunan berkelanjutan sebagai kinerja finansial menyeluruh.

Srivastava et al. (1998) ikut mengembangkan konsep pemasaran berdasarkan nilai pemegang saham (Shareholder value) pada sektor lingkungan yang mendorong pengamatan terhadap indikator intangible. Seperti disampaikan oleh Fernandez (2002) bahwa ukuran-ukuran finansial berorientasi masa lalu sedangkan besaran non finansial memberikan prediksi kinerja perusahaan di masa depan. Penelitian-penelitian mulai melihat manfaat intangible dari masalah- masalah lingkungan dan K3 sebagai sarana untuk mencapai keunggulan kompetitif. Seperti didefinisikan oleh CIMA (2004), pemasaran berbasis nilai adalah suatu proses manajemen yang menghubungkan secara efektif strategi, pengukuran dan proses operasional yang berakhir pada penciptaan nilai pemegang saham. Han (2000) mengamati manfaat-manfaat ini sebagai bagian dari pengaruh aspek manajemen mutu dan TQM yang lebih dulu berkembang daripada aspek lingkungan dan K3. Terkait dengan ini, Young (2000) menemukan bahwa kepuasan pelanggan terhadap kinerja LK3 memberikan keuntungan finansial dalam jangka panjang. Dalam upaya melihat pengaruh aspek lingkungan dan K3, GEMI (2004) dan Funk (2003) membuat model tentang peningkatan aset intangible dan aset tangible yang berasal dari manajemen internal yang baik termasuk dalam memenuhi tuntutan aspek keselamatan, kesehatan dan lingkungan. Croft Kan (2005) mengusulkan istilah legitimasi, reputasi, dan CSR

dalam konstruk keunggulan kompetitif ini yang ditambahkan oleh Peters (2007) berupa kepuasan pelanggan.

Di dalam kedua fokus penelitian tersebut, para peneliti lain tertarik mengkaji strategi dan pilihan strategi pimpinan organisasi dalam menanggapi tuntutan eksternal dan internal dengan sumber daya internal yang dimiliki. Jauh sebelum penerapan SML dan SMK3 diminati oleh perusahaan, Prakash (1997) meneliti alasan korporat yang menunjukkan perilaku mencintai lingkungan dan menerapkan beyond compliance serta menemukan bahwa penyebabnya terletak pada preferensi pemimpinnya. Penelitian-penelitian yang mengikuti fokus ini antara lain Lee (2003), Wallace (2004) dan Moon (2005). Lorton (2006) dan Loebakka (2008) mengamati strategi dari sudut pandang Ansoff dan Mc Donnel (1990) yang memfokuskan kajian pada interelasi antara agresitivitas, tanggapan dan postur perusahaan ketika mengalami turbulensi yang disebabkan isu lingkungan dan K3. Kedua peneliti mengamati karakter proaktif dan reaktif yang menjadi bentuk tanggapan organisasi. Tema pilihan pendekatan strategi ini banyak dilakukan oleh para peneliti sesudahnya seperti Mitra et al (2008), Hong (2009), Fraj-Andres (2009), Menguc (2010), Clemens dan Bakstran (2010), Betts (2011) dan Kim (2012).

Dengan latar belakang uraian di atas, penelitian yang mengkaji strategi perusahaan untuk meningkatkan kinerja LK3 dalam upaya mencapai keunggulan kompetitif tinggi dan keuntungan ekonomi tinggi akan melengkapi penelitian- penelitian sebelumnya. Penelitian ini mengusulkan suatu model penerapan manajemen lingkungan dan K3 yang mempengaruhi pencapaian kinerja LK3 perusahaan berdasarkan strategi yang dipilih. Selain itu, penelitian ini menggabungkan aspek lingkungan dan K3 yang belum menjadi fokus oleh penelitian-penelitian sebelumnya.

Masalah Manajemen

Kecelakaan kerja dan pencemaran lingkungan merupakan resiko yang harus dihadapi oleh perusahaan. Data menunjukkan jumlah kecelakaan kerja meningkat pada tahun 2011 sebesar 99.491 kasus atau rata-rata 414 kasus perhari dibandingkan tahun 2010 sebesar 86.693 dan tahun 2009 sebesar 96.314 kasus.

Rincian kecelakaan kerja tahun 2010 adalah 1965 meninggal dunia, 31 cacat total, 3662 cacat fungsi, 2313 cacat sebagian dan 78.722 berhasil sembuh total (Pusat Data Tenaga Kerja 2013). Sedangkan kasus pencemaran lingkungan mencapai rata-rata 70 kasus setiap tahun dan diperkirakan meningkat dari tahun ke tahun hingga 50 sampai 70 persen dibandingkan tahun 2012 (www.menlh.go.id 2012).

Dalam skala global terjadi berbagai macam kecelakaan besar yang langsung menyebabkan kerusakan lingkungan maupun korban jiwa seperti di Bhopal (1984), Chernobyl (1987), Exxon Valdez (1990), Piper Alpha (1989), dan British Petroleum di Teluk Meksiko (2009). Dalam jangka panjang, kecelakaan- kecelakaan tersebut menyebabkan dampak negatif pada kesehatan masyarakat luas dan karyawan perusahaan itu sendiri. Kasus Bhopal dan Chernobyl menunjukkan bahwa dampak kesehatan pada penduduk sekitar hingga hari ini

masih menjadi beban yang harus ditanggung semua pihak. Selain itu, terjadinya kasus-kasus kecelakaan besar tersebut menunjukkan fakta bahwa manajemen yang baik melalui standarisasi aktivitas, penerapan prosedur dengan konsisten, kepedulian dan kompetensi karyawan serta komitmen manajemen diperlukan supaya masalah yang sama tidak terjadi.

Beberapa kasus tersebut harus diselesaikan di pengadilan dengan belasan kasus berakhir pada pemberian hukuman pada perusahaan dalam bentuk pidana dan penalti perdata. Ini belum termasuk penyelesaian melalui mediasi atau penyelesaian di luar pengadilan dimana perusahaan menyetujui untuk melakukan perbaikan yang ditentukan pihak penegak peraturan terhadap media lingkungan yang tercemar. Sebagai contoh, perusahaan tambang emas dalam kasus Buyat telah menyetujui pembayaran dana sebesar US$ 350 juta diluar dana tambahan jika terbukti adanya pencemaran lingkungan. PT Adei Plantation Industri yang terlibat kebakaran hutan di Pelalawan, Riau membayar ganti rugi Rp 9.6 miliar, PT Palur Raya (pabrik kimia) di Surakarta membayar ganti rugi Rp 1.1 miliar dan MT Natuna Sea (pelayaran) yang terlibat pencemaran minyak di laut membayar ganti rugi US$ 2.6 juta (www.menlh.go.id, 2012). Kejadian ini merupakan beberapa contoh dari daftar panjang penyelesaian masalah pencemaran dan kecelakaan kerja. Kerugian lain yang ditanggung perusahaan adalah penghentian operasi sementara atau permanen. Ini berarti hilangnya kesempatan bisnis dan kerusakan citra dan reputasi perusahaan.

Dalam perannya melindungi lingkungan dan masyarakat, pemerintah di berbagai negara terus menerus menerbitkan peraturan-peraturan baru yang semakin ketat dan meningkatkan penegakan hukum terhadap pelanggaran atau kelalaian yang dilakukan perusahaan (Yusof 2008). Undang-undang Pengelolaan Lingkungan Hidup telah bermetamorfosis dari konsep pengawasan seperti terdapat di dalam Undang-undang Nomor 4 Tahun 1984 dan Undang-undang Nomor 23 Tahun 1992 menjadi konsep pencegahan dan pembangunan berkelanjutan dalam Undang-undang Nomor 32 Tahun 2009. Sejalan dengan perubahan konsep ini dan mengikuti perkembangan pembangunan, Pemerintah Indonesia telah menerbitkan 50 buah lebih peraturan lingkungan baru dan 15 buah menggantikan peraturan lama. Dalam sektor Kecelakaan dan kesehatan Kerja (K3), perusahaan harus mengikuti 5 Undang-undang, 50 peraturan pemerintah mengenai keselamatan dan 12 mengenai kesehatan. Hal ini menunjukkan dinamika perubahan dan pertumbuhan peraturan yang terjadi dan akan terus berlangsung di masa depan dimana organisasi harus mampu mengikuti dan mematuhinya. Peraturan tentang lingkungan dan K3 berkembang bersama dan saling melengkapi yang didorong oleh kenyataan bahwa sumber dan resiko dapat terjadi dalam suatu peristiwa kecelakaan yang sama seperti disebutkan di atas.

Kesamaan sumber resiko, peristiwa kecelakaan dan pengendaliannya mendorong perusahaan untuk melihat aspek lingkungan dan K3 sebagai satu kesatuan.

Namun, dalam kenyataannya di Indonesia belum dapat dipastikan integrasi kedua aspek teknis tersebut telah diterapkan dalam perencanaan dan penerapan pengelolaan lingkungan dan K3.

Dinamika yang sama juga berlangsung dalam tataran internasional ketika berbagai badan dunia, kelompok negara regional dan/atau usahawan-usahawan

menetapkan berbagai jenis kesepakatan lingkungan dan keselamatan kerja:

Protokol Montreal untuk perlindungan lapisan ozon, Protokol Kyoto untuk perubahan iklim, Konvensi Basel terkait pengangkutan limbah bahan berbahaya dan beracun lintas negara, dan Keputusan International Labour Organization (ILO) Nomor 178 tentang Chemical Management. Standar Sistem Manajemen Lingkungan International Standardization Organization (ISO) 14001 dan Sistem Manajemen K3 Occupational Health & Safety Assessment Series (OHSAS) 18001 merupakan contoh kesepakatan yang diterima dengan sangat baik oleh dunia internasional dan menjadi pendorong signifikan bagi upaya-upaya penerapan perlindungan lingkungan dan proteksi keselamatan dan kesehatan kerja karyawan.

Standar ISO 14001 diterbitkan pertama kali pada tahun 1996 dan OHSAS 18001 diterbitkan pertama kali pada tahun 1998. Dalam rantai pasok produk, pemasok harus mengikuti ketentuan Contractor Safety Management Sistem (CSMS) yang berisi proses seleksi dan evaluasi pemasok berdasarkan kriteria lingkungan dan keselamatan kerja. Perusahaan harus mampu mengikuti ketentuan-ketentuan yang diterima oleh pasar seperti standar internasonal atau ketentuan-ketentuan spesifik diwajibkan oleh pembelinya. Dalam perspektif perusahaan, terlihat bahwa perusahaan melakukan manajemen resiko yang menggabungkan antara aspek lingkungan (SML) dan aspek K3 (SMK3).

Standardisasi

Masyarakat internasional mendorong diterbitkannya standar-standar internasional baik pada spesifikasi produk dan proses manajemen suatu organisasi untuk memastikan pemenuhan spesifikasi teknis dan konsistensi pemenuhan spesifikasi serta kinerja perusahaan. Standar internasional dikembangkan oleh badan-badan standardisasi internasional (British Standard Institution, International Standardization Organization, International Labour Organization, Occupational Safety Health Association) untuk digunakan diseluruh dunia.

Adopsi standar internasional oleh suatu negara dapat menghasilkan standar nasional yang setara dan secara substansial mirip dengan standar internasional yang dijadikan sumber.

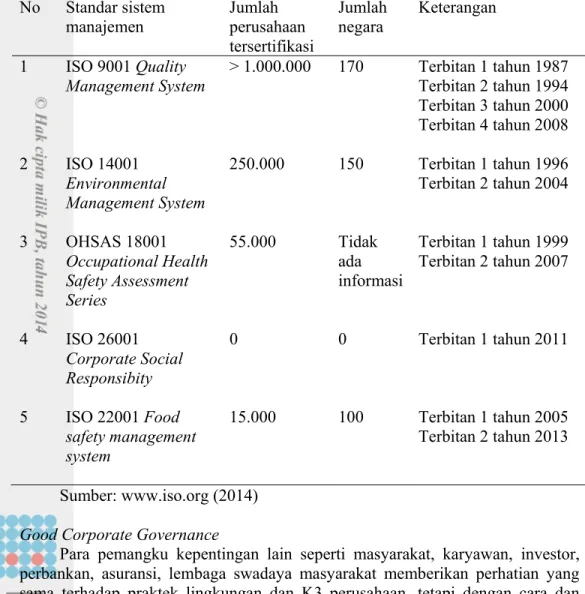

Beberapa standar ISO yang sangat dikenal dan diterapkan secara luas adalah standar sistem manajemen yang memberikan suatu model untuk diikuti ketika menyusun dan mengoperasikan suatu sistem manajemen. Semua standar ISO merupakan hasil dari konsensus para ahli di seluruh dunia. Oleh karena itu, melalui penerapan standar sistem manajemen, organisasi memperoleh manfaat dari pengalaman manajemen global dan praktek-praktek terbaik. Standar-standar ini dapat diterapkan pada organisasi, besar atau kecil, apapun jenis produk atau jasa serta sektor kegiatannya. Sistem manajemen yang efektif memberikan manfaat-manfaat meliputi: penggunaan sumber daya yang lebih efektif, manajemen resiko lebih baik, peningkatan kepuasan pelanggan karena konsistensi dalam memberikan jasa dan produk yang dijanjikan. Tabel 1 menunjukkan 5 jenis standar sistem manajemen terkait jumlah perusahaan tersertifikasi dan jumlah negara yang mengadopsinya.

Standarisasi dalam manajemen lingkungan dan K3 mencapai jumlah pencapaian terbaik melalui sertifikasi ISO 14001 yang mencapai 250.000 perusahaan di 150 negara. Jumlah ini masih bertambah karena perusahaan yang mengajukan sertifikasi bertambah termasuk pada sektor-sektor industri lainnya.

Banyak perusahaan menerapkan CSR berdasarkan kerangka ISO 26001 tetapi karena standar tersebut ditetapkan sebagai pedoman atau bukan sebagai standar sertifikasi sistem manajemen maka tidak ada kebutuhan perusahaan untuk melakukan sertifikasi penerapan ISO 26001.

Tabel 1 Standar Internasional pada Sistem Manajemen No Standar sistem

manajemen

Jumlah perusahaan tersertifikasi

Jumlah negara

Keterangan

1 ISO 9001 Quality

Management System > 1.000.000 170 Terbitan 1 tahun 1987 Terbitan 2 tahun 1994 Terbitan 3 tahun 2000 Terbitan 4 tahun 2008 2 ISO 14001

Environmental Management System

250.000 150 Terbitan 1 tahun 1996 Terbitan 2 tahun 2004

3 OHSAS 18001

Occupational Health Safety Assessment Series

55.000 Tidak ada

informasi

Terbitan 1 tahun 1999 Terbitan 2 tahun 2007

4 ISO 26001 Corporate Social Responsibity

0 0 Terbitan 1 tahun 2011

5 ISO 22001 Food safety management system

15.000 100 Terbitan 1 tahun 2005 Terbitan 2 tahun 2013

Sumber: www.iso.org (2014) Good Corporate Governance

Para pemangku kepentingan lain seperti masyarakat, karyawan, investor, perbankan, asuransi, lembaga swadaya masyarakat memberikan perhatian yang sama terhadap praktek lingkungan dan K3 perusahaan, tetapi dengan cara dan dampak yang berbeda bagi perusahaan. Masyarakat yang tinggal di sekitar kegiatan menuntut untuk terbebas dari gangguan bagi sumber daya dan kenyamanan kehidupannya yang disebabkan oleh pencemaran (air, udara, tanah, flora, fauna, kebisingan, kebauan, getaran) dan resiko keselamatan jiwa.

Karyawan melalui mekanisme hubungan industrial menuntut tempat kerja yang aman dan sehat. Pemilik modal, bank dan asuransi memasukkan kinerja lingkungan dan K3 (LK3) dalam evaluasi finansial dan pengambilan keputusannya.

Terkait dengan hal ini, pelaksanaan Good Corporate Governance (GCG) sangat diperlukan untuk membangun kepercayaan masyarakat dan dunia internasional. Menurut OECD, Good Corporate Governance adalah sistem yang dipergunakan untuk mengarahkan dan mengendalikan kegiatan bisnis perusahaan.

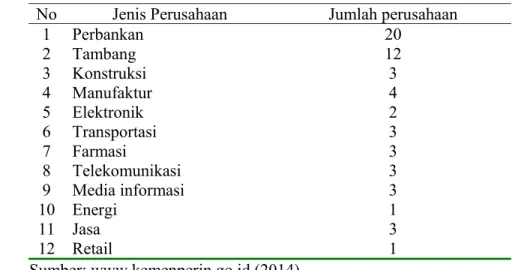

Corporate governance mengatur pembagian tugas, hak dan kewajiban pihak- pihak yang berkepentingan terhadap kehidupan perusahaan, termasuk pemegang saham, dewan pengurus, para manajer, dan semua anggota stakeholders non- pemegang saham. Dengan pembagian tugas, hak, dan kewajiban serta ketentuan dan prosedur pengambilan keputusan penting, maka perusahaan mempunyai pegangan cara menentukan sasaran usaha (corporate objectives) dan strategi untuk mencapai sasaran tersebut. Tabel 2 menunjukkan jenis dan jumlah perusahaan yang menerapkan GCG pada 20 sektor industri dengan jumlah total 58 buah.

Tabel 2 Perusahaan yang menerapkan Good Corporate Governance No Jenis Perusahaan Jumlah perusahaan

1 Perbankan 20

2 Tambang 12

3 Konstruksi 3

4 Manufaktur 4

5 Elektronik 2

6 Transportasi 3

7 Farmasi 3

8 Telekomunikasi 3

9 Media informasi 3

10 Energi 1

11 Jasa 3

12 Retail 1

Sumber: www.kemenperin.go.id (2014)

GCG menggunakan lima prinsip yang dijadikan pedoman bagi para pelaku bisnis yaitu transparency, accountability, responsibility, independency dan fairness yang diakronimkan menjadi TARIF. Ada dua prinsip yang terkait dengan kebutuhan perusahaan dalam mengelola isu LK3-nya untuk menanggapi tuntutan pihak-pihak eksternal, yaitu prinsip responsibility dan fairness. Responsibility (tanggungjawab) adalah kepatuhan perusahaan terhadap peraturan yang berlaku meliputi masalah pajak, hubungan industrial, kesehatan dan keselamatan kerja, perlindungan lingkungan hidup an memelihara lingkungan bisnis yang konusif bersama masyarakat. Perusahaan diharapkan mempunyai peran untuk bertanggung jawab kepada shareholder dan stakeholders lainnya. Fairness (kesetaraan) adalah perlakuan yang adil dalam memenuhi hak stakeholder sesuai dengan peraturan perundangan yang berlaku termasuk peraturan tentang

lingkungan dan K3. Kesetaraan dapat menjadi faktor pendorong yang dapat memonitor an memberikan jaminan perlakuan yang adil di antara beragam kepentingan dalam perusahaan.

Realitas lingkungan eksternal yang dinamis, kompleks dan penuh tuntutan seperti disebutkan di atas seharusnya mendorong perusahaan untuk menempatkan masalah-masalah lingkungan dan keselamatan kerja sebagai bagian dari strategi perusahaan. Perusahaan kemudian menerapkan Sistem Manajemen Lingkungan ISO 14001, PROPER (Program Peringkat Kinerja Industri), Sistem Manajemen K3, OHSAS 18001, dan CSMS, baik sistem tersebut berdiri sendiri atau terintegrasi satu dengan lainnya. Namun demikian, pengelolaan LK3 berbagai perusahaan di Indonesia umumnya bersifat reaktif dan bukan proaktif terhadap tuntutan para pemangku kepentingan. Benford Jr (2008) menulis bahwa perusahaan secara alami bersifat reaktif terhadap kebutuhan untuk menerapkan manajemen keselamatan dan Farooqi (2011) merujuk pada perusahaan konstruksi menyebutkan bahwa selalu ada konflik antara keselamatan dan produksi serta biaya dimana konflik ini selalu dimenangkan oleh produksi karena memberikan keluaran yang pasti, cepat dan manfaat yang jelas.

Menguc et al. (2010) membuktikan bahwa strategi proaktif dipengaruhi oleh intensitas peraturan pemerintah dan sensitivitas pelanggan terhadap masalah lingkungan. Berry dan Rondinelly (1998) menyebutkan sebelumnya bahwa manajemen lingkungan proaktif didorong oleh pemerintah, pelanggan, karyawan dan pesaing. Tetapi, perusahaan-perusahaan di Indonesia melihat penerapan manajemen lingkungan dan K3 semata-mata sebagai kewajiban dan menimbulkan biaya tambahan yang tidak terhindarkan. Jika tidak ada ketentuan dalam peraturan tersebut, maka tidak ada kebutuhan bagi perusahaan untuk mengelola resiko LK3.

Oleh karena itu, dalam perspektif internal, strategi reaktif atau proaktif juga tergantung pada besaran komitmen manajemen puncak terhadap masalah LK3.

Seperti yang ditemukan oleh Croft Kan (2006) bahwa manajemen yang tidak melihat manfaat di luar keuntungan finansial tidak memiliki keinginan untuk memilih tanggapan proaktif yang terwujud dengan mengelola resiko LK3 di atas ketentuan minimal peraturan pemerintah. Manajemen proaktif mampu melihat manfaat intangible dari penerapan manajemen LK3.

Manajemen LK3

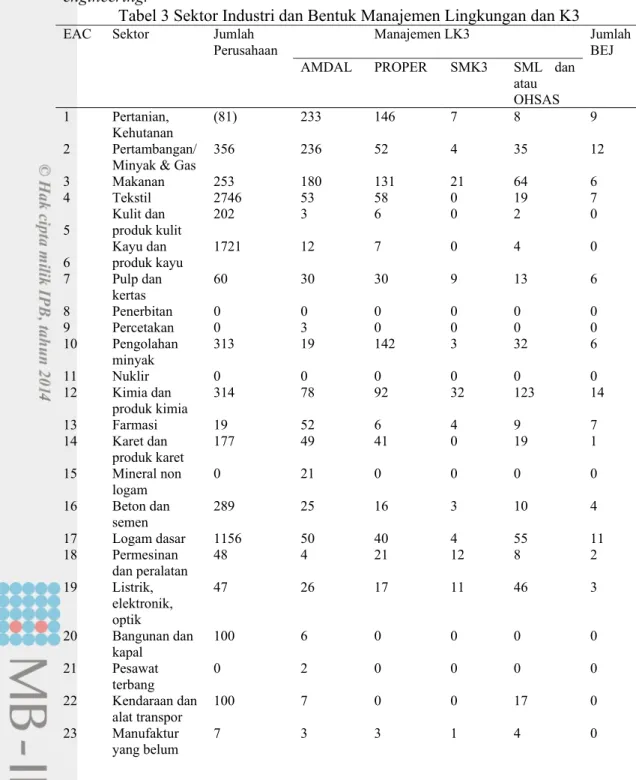

Manajemen lingkungan dan K3 dirancang dan diterapkan dengan mengikuti panduan penerapan pada AMDAL (ANDAL, RKL/RPL, UKL/UPL), PROPER, SMK3, SML ISO 14001 dan OHSAS 18001. Jumlah perusahaan di Indonesia yang memiliki resiko lingkungan dan keselamatan kerja mencapai lebih dari 15000 (www.kemenperin.go.id, 2014) tetapi hanya 978 perusahaan pada tahun 2011 dan 1317 perusahaan pada tahun 2012 yang mengikuti PROPER (Laporan PROPER Periode 2011-2012). Jumlah perusahaan yang memiliki dokumen AMDAL yang berhasil dikumpulkan adalah 1354 buah tetapi jumlah sebenarnya lebih banyak karena data tersebut tersebar pada BLH propinsi, BLH Kabupaten dan lembaga pemerintah lain di seluruh Indonesia. Sedangkan jumlah perusahaan

yang telah memperoleh sertifikat ISO 14001 dan atau OHSAS 18001 hanya sekitar 514 buah. Hal ini berarti bahwa jumlah perusahaan yang menerapkan sistem manajemen ini masih kecil dibandingkan jumlah keseluruhan perusahaan yang menimbulkan resiko lingkungan dan K3.

Tabel 3 menggambarkan jenis dan jumlah industri yang beroperasi dalam 35 sektor, menerapkan AMDAL, terlibat dalam PROPER, memiliki sertifikasi ISO 14001 atau OHSAS 18001 serta terdaftar dalam Bursa Efek Jakarta.

Pengelompokkan sektor ini berdasarkan UK Standard Industrial Classification of Economic Activities Code (2003) yang dapat digunakan sebagai panduan untuk menentukan besaran resiko LK3 dan rujukan oleh badan sertifikasi sistem manajemen. Misalnya, industri minyak dan gas (EAC 2) mengoperasikan proses khas dan memiliki potensi resiko tumpahan minyak dalam skala besar yang dapat menyebabkan kondisi darurat pada tingkat nasional, sedangkan industri tekstil (EAC 4) mengoperasikan proses produksi manufaktur dan menimbulkan potensi resiko dalam lingkup terbatas di sekitar perusahaan. Kondisi lingkungan eksternal dan internal pada sektor industri mendorong tanggapan yang berbeda-beda.

Misalnya, jumlah dan intensitas resiko yang ditemui karyawan perusahaan setiap hari pada sektor minyak dan gas yang lebih tinggi daripada sektor industri lain telah mendorong implementasi manajemen lingkungan dan K3 yang lebih ketat.

Dalam sektor lingkungan, semua perusahaan mengelola dampak lingkungan berdasarkan pendekatan AMDAL (Analisa Mengenai Dampak Lingkungan) karena perusahaan harus memiliki dokumen ini supaya dapat memperoleh izin operasi. Manajemen lingkungan dengan pendekatan AMDAL terdiri dari tiga komponen, yaitu Analisa dampak lingkungan (ANDAL) yang merupakan analisa resiko, Rencana Pengelolaan Lingkungan (RKL atau UKL) yang berfungsi sebagai praktek pengendalian operasi di lapangan, dan Rencana Pemantauan Lingkungan (RPL atau UPL) yang merupakan kegiatan memeriksa dan memantau besaran dampak perusahaan. Pendekatan ini mengabaikan elemen-elemen lain dalam organisasi seperti SDM, produksi, pemeliharaan dan lain-lain karena memfokuskan pada area akibat dari kegiatan perusahaan, bukan pada area penyebab dampak lingkungan pada proses produksinya. Sebagian kecil dari perusahaan tersebut mengikuti PROPER yang meminta perusahaan memenuhi baku mutu dan persyaratan manajemen yang ditetapkan oleh KLH.

Implementasi manajemen lingkungan perusahaan terbagi menjadi dua, yaitu pertama, perusahaan yang bertahan pada tingkat kepatuhan semata sehingga tanggapan perusahaan berupa pemenuhan AMDAL dan ditambahkan peraturan- peraturan baru yang diterbitkan pemerintah setelah perusahaan menerima persetujuan AMDAL. Kedua, perusahaan yang mencari hasil di atas kepatuhan (beyond compliance) sehingga menerapkan praktek manajemen lingkungan pada area sumber penyebab resiko dengan 4R, memenuhi tuntutan pihak eksternal diluar persyaratan hukum dengan CSR dan penghematan energi. Oleh karena itu, implementasi manajemen lingkungan perusahaan beragam dari di bawah minimal bagi perusahaan yang menerapkan lebih longgar dari persyaratan-persyaratan dalam dokumen lingkungan, tepat sesuai dengan dokumen lingkungan, serta melebihi kepatuhan terhadap dokumen lingkungan dan peraturan lingkungan yang diterbitkan kemudian.

Fenomena yang sedikit berbeda ditemui pada implementasi manajemen K3.

Pada awalnya, implementasi didorong oleh standar teknis atau pedoman penerapan spesifik pada sektor industri seperti NOSA pada sektor pertambangan, ISRS pada sektor minyak dan gas, BSC pada petrokimia. Sektor-sektor industri lain tidak memiliki pedoman penerapan yang bisa digunakan sebagai acuan bekerja dengan aman. Sejalan dengan hal ini, Pemerintah Indonesia menerbitkan peraturan-peraturan yang mewajibkan perusahaan untuk memperoleh izin-izin operasional unit-unit operasinya (bejana tekan, alat angkat, alat angkut, kelistrikan), membentuk organisasi K3 dan pelaporan Kinerja K3 secara periodik pada pemerintah. Bentuk penerapan manajemen K3 ini juga bersifat parsial pada aspek peralatan dan sebagian kecil aspek personil dan belum memasukkan elemen-elemen lain dalam perusahaan. Kebutuhan terhadap penerapan manajemen K3 yang lebih komprehensif mendorong ILO untuk menerbitkan Standar ILO Guide 2001 yang menjadi acuan negara-negara dalam menetapkan standar atau pedoman nasional masing-masing. Pemerintah Indonesia menerbitkan PERMENAKER No 05/MEN/1996 dan Peraturan Pemerintah Nomor 50/2012 tentang Sistem Manajemen K3 (SMK3).

Implementasi MLK3 yang merujuk pada Standar SML ISO 14001: 2004 dan OHSAS 18001: 2007 memiliki elemen-elemen yang lebih komprehensif karena mencakup semua fungsi dalam organisasi. Elemen analisa resiko yang menjadi penciri AMDAL dicakup pada tahapan perencanaan dengan mengaitkan pada seluruh fungsi-fungsi lain dalam sistem atau organisasi. Pada bagian ini, elemen sasaran fungsi, dokumentasi, tindakan perbaikan dan audit ditambahkan yang menjadi kekuatan dan efektivitas dari sistem manajemen. Sistem manajemen ini memasukkan elemen manusia yang umumnya dikelola oleh fungsi departemen sumber daya manusia. Dengan kata lain, pendekatan sistem manajemen memberikan mendayagunakan semua elemen organisasi untuk mencapai kinerja LK3 yang tinggi.

Pendekatan Perusahaan

Pengelolaan resiko dianggap menambahkan biaya operasi yang dapat mengurangi keuntungan usaha dan belum pasti memberikan manfaat lain seperti peningkatan keunggulan kompetitif perusahaan. Penelitian Zhao (2006) mendukung anggapan ini karena hasil penelitian menunjukkan bahwa penerapan Sistem Manajemen Lingkungan tidak mempengaruhi pendapatan operasi tetapi menurunkan return on revenue dan return on asset. Pada sisi yang lain, banyak perusahaan membutuhkan untuk memasukkan isu lingkungan ke dalam isu bisnis tetapi sedikit atau tidak ada informasi mengenai hal ini (Mitra et al 2008)

Namun demikian, beberapa perusahaan sudah mulai menerapkan strategi lingkungan hijau dan pengutamaan keselamatan dalam proses bisnisnya.

Perusahaan-perusahaan tersebut mengintegrasikan aspek lingkungan dan K3 dalam proses utama dan membuktikan proksi bahwa pengelolaan resiko yang baik sama dengan manajemen bisnis yang baik. Perusahaan berkategori hijau atau emas menurut skema PROPER adalah perusahaan yang dikenal sebagai

perusahaan papan atas yang mampu menunjukkan kinerja di atas persyaratan minimal peraturan (beyond compliance). Pencapaian beyond compliance membutuhkan komitmen manajemen puncak yang diwujudkan dalam proses- proses pengendalian resiko dan pengelolaan sumber daya manusia yang baik.

Farooqi (2011) menyebut sebagai total safety management. Pengelolaan resiko dilakukan dengan menerapkan pendekatan proaktif melalui ‘reduksi’ pada sumber (eliminasi, substitusi, optimasi proses), 3R (reuse, recycle, dan recovery), dan engineering.

Tabel 3 Sektor Industri dan Bentuk Manajemen Lingkungan dan K3 EAC Sektor Jumlah

Perusahaan

Manajemen LK3 Jumlah BEJ

AMDAL PROPER SMK3 SML dan atau

OHSAS 1 Pertanian,

Kehutanan (81) 233 146 7 8 9 2 Pertambangan/

Minyak & Gas

356 236 52 4 35 12 3 Makanan 253 180 131 21 64 6 4 Tekstil 2746 53 58 0 19 7 5

Kulit dan produk kulit

202 3 6 0 2 0

6 Kayu dan

produk kayu 1721 12 7 0 4 0 7 Pulp dan

kertas 60 30 30 9 13 6 8 Penerbitan 0 0 0 0 0 0 9 Percetakan 0 3 0 0 0 0 10 Pengolahan

minyak 313 19 142 3 32 6 11 Nuklir 0 0 0 0 0 0 12 Kimia dan

produk kimia 314 78 92 32 123 14 13 Farmasi 19 52 6 4 9 7 14 Karet dan

produk karet

177 49 41 0 19 1

15 Mineral non

logam 0 21 0 0 0 0 16 Beton dan

semen

289 25 16 3 10 4

17 Logam dasar 1156 50 40 4 55 11 18 Permesinan

dan peralatan 48 4 21 12 8 2 19 Listrik,

elektronik, optik

47 26 17 11 46 3

20 Bangunan dan

kapal 100 6 0 0 0 0 21 Pesawat

terbang 0 2 0 0 0 0 22 Kendaraan dan

alat transpor 100 7 0 0 17 0 23 Manufaktur

yang belum 7 3 3 1 4 0

Tabel 3 Sektor Industri dan Bentuk Manajemen Lingkungan dan K3 EAC Sektor Jumlah

Perusahaan Manajemen LK3 Jumlah BEJ

AMDAL PROPER SMK3 SML dan atau

OHSAS disebut

ditempat lain

24 Daur ulang 0 22 0 0 0 0 25 Pasokan listrik 349 67 55 9 1 0 26 Gas 0 3 0 0 0 0 27 Pasokan air 599 0 0 0 0 2 28 Kontraktor 260 49 0 10 3 0

29 Semua jenis manufaktur lain, distribusi

531 36 0 0 5 0

30 Hotel 0 23 0 0 0 0 31 Transpor,

penyimpanan, telekomunikasi

29 0 0 0 12 0

32 Finansial 0 1 0 0 0 0 33 Komputer 0 0 0 0 0 0 34 Jasa

engineering 471 3 0 0 2 0 35 Jasa-jasa lain 15647 58 115 0 8 0 15728 1354 978 121 514 90 Sumber: Laporan Hasil PROPER (2011)

Perusahaan-perusahaan pada saat ini juga mulai mengintegrasikan manajemen lingkungan dan manajemen K3 disebabkan oleh kesamaan konsep, unsur-unsur dan sistematika manajemennya yang mendasarkan pada PDCA (Plan Do Check Act). Kesamaan ini mencakup kesamaan dalam sumber dan sifat resiko, personil yang menangani dan pendekatan manajemen berdasarkan resiko.

Kebutuhan integrasi aspek lingkungan dan K3 juga didorong oleh penerbitan Sistem Manajemen K3 menurut OHSAS 18001 yang mengikuti langsung kerangka dan isi Sistem Manajemen Lingkungan ISO 14001.

Pilihan strategi lingkungan dan K3 serta pilihan integrasi keduanya diharapkan dapat meningkatkan keunggulan kompetitif perusahaan dengan terpenuhinya tuntutan para pemangku kepentingan. Selain itu, perusahaan ingin mendapatkan manfaat finansial dengan berkurangnya timbulan limbah dan insiden kecelakaan kerja. Fenomena ini perlu dikaji lebih jauh untuk melihat seberapa jauh perusahaan-perusahaan tersebut menempatkan manajemen resikonya sebagai bagian dari strategi bisnisnya. Pendekatan proaktif dengan menempatkan aspek LK3 dalam proses bisnis dan strategi utama mungkin meningkatkan kepuasan pelanggan, penguatan reputasi dan citra, jaminan keberlangsungan operasi, pengurangan biaya operasi dan peningkatan penjualan.