Lampiran 1

Populasi dan Penarikan Sampel

No Nama Bank Tahun Terdaftar Sampel

2011 2012 2013 2014

1 PT Bank Agroniaga, Tbk √ √ √ √ 1

2 PT Bank Artha Graha Internasional, Tbk. √ √ √ √ 2

3 PT Bank Bukopin, Tbk √ √ √ √ 3

4 PT Bank Bumi Arta, Tbk √ √ √ √ 4

5 PT Bank Central Asia Tbk.(BCA) √ √ √ √ 5

6 PT Bank Cimb Niaga, Tbk √ √ √ √ 6

7 PT Bank Danamon Indonesia Tbk √ √ √ √ 7

8 PT Bank Ekonomi Raharja, Tbk √ √ √ √ 8

9 PT Bank Himpunan Saudara 1906, Tbk √ √ √ √ 9

10 PT Bank ICB Bumiputera Tbk √ √ √ √ 10

11 PT Bank Internasional Indonesia Tbk √ √ √ √ 11

12 PT Bank Mayapada International Tbk √ √ √ √ 12

13 PT Bank Mega, Tbk √ √ √ √ 13

14 PT Bank Mutiara, Tbk √ √ √ √ 14

15 PT Bank Nusantara Parahyangan,Tbk √ √ √ √ 15

16 PT Bank Mandiri Persero , Tbk √ √ √ √ 16

17 PT Bank Negara Indonesia Persero Tbk √ √ √ √ 17

18 PT Bank OCBC NISP, Tbk √ √ √ √ 18

19 PT Bank Of India Indonesia, Tbk √ √ √ √ 19

20 PT Bank Permata Tbk √ √ √ √ 20

21 PT Bank Sinarmas, Tbk √ √ √ √ 21

22 PT Pan Indonesia Bank, Tbk √ √ √ √ 22

23 PT QNB Bank Kesawan Tbk √ √ √ √ 23

24 PT Bank Pundi Indonesia, Tbk √ √ √ √ 24

25 PT Bank Rakyat Indonesia Persero Tbk √ √ √ √ 25

26 PT Bank Tabungan Negara Persero Tbk √ √ √ √ 26

27 PT Bank Tabungan Pensiunan Nasional,

Tbk √ √ √ √ 27

28 PT. Bank Capital Indonesia, Tbk √ √ √ √ 28

29 PT. Bank Victoria International, Tbk √ √ √ √ 29

30 PT. Bank Maspion Indonesia, Tbk - √ - - -

31 PT Bank Jatim Tbk - √ - - -

32 PT Mestika Dharma Tbk - - √ - -

33 PT Bank National NobuTbk - - √ - -

34 PT Bank Mitraniaga Tbk - - √ - -

35 PT Bank Windu Kencana Tbk √ √ √ √ 30

Lampiran 2

Tabulasi Data Variabel Penelitian

No Nama Bank Tahun DPK (Milyar Rp) NPL (%) CAR (%) ROA (%) KREDIT (Milyar Rp)

1 Bank Rakyat Indonesia Agro Niaga Tbk

2011 5.047,24 2,02 19,26 1,34 4.607,00 2012 2.690,91 3,68 15,16 1,27 2.519,00 2013 4.120,25 2,27 22,14 1,40 3.589,00 2014 5.047,24 2,02 19,26 1,34 4.607,00

2 Bank Capital Indonesia Tbk

2011 3.975,64 0,81 22,01 0,73 1.741,00 2012 4.771,77 2,23 18,74 1,10 2.813,00 2013 5.893,15 5,71 20,86 1,31 3.735,00 2014 8.112,28 2,43 16,87 1,07 4.730,00

3 Bank Ekonomi Raharja Tbk

2011 20.072,00 1,96 16,40 1,36 14.026,00 2012 20.961,00 0,87 14,27 0,97 17.218,00 2013 23.346,00 0,04 13,10 1,13 19.624,00 2014 23.491,00 1,25 13,41 0,30 19.986,00

4 Bank Central Asia Tbk

2011 323.428,00 1,49 12,77 3,57 202.255,00 2012 370.274,00 2,38 14,26 3,32 256.778,00 2013 409.486,00 1,66 15,67 3,59 312.290,00 2014 447.906,00 0,40 16,88 3,75 346.563,00

5 Bank Bukopin Tbk

2011 47.929,00 0,83 13,81 1,64 40.728,00 2012 53.958,00 0,78 18,50 1,61 45.531,00 2013 55.822,00 0,43 17,08 1,72 48.461,00 2014 65.391,00 0,77 15,99 1,23 55.263,00

6 Bank Negara Indonesia (Persero)Tbk

2011 231.296,00 3,62 20,63 2,56 163.533,00 2012 257.661,00 2,81 19,33 2,67 200.742,00 2013 291.890,00 2,16 17,35 2,92 250.638,00 2014 313.893,00 1,96 18,76 3,25 277.622,00

7 Bank Nusantara Parahyangan Tbk

2011 5.653,94 0,78 12,26 1,40 4.810,00 2012 6.925,19 0,58 11,15 1,40 5.885,00 2013 8.358,40 1,77 13,85 1,42 7.066,00 2014 7.876,66 0,96 10,91 1,38 6.711,00

8 Bank Rakyat Indonesia (Persero)Tbk

2011 420.079,00 1,70 15,08 3,99 294.515,00 2012 486.455,00 1,83 17,03 4,33 362.006,00 2013 546.856,00 1,63 17,09 4,46 448.344,00 2014 704.218,00 1,78 18,44 3,85 510.696,00

9 Bank Tabungan Negara (Persero) Tbk

2011 61.970,00 2,18 15,00 1,71 59.338,00 2012 80.668,00 3,16 21,49 1,67 75.411,00 2013 96.208,00 1,99 17,93 1,63 92.389,00 2014 106.471,00 3,99 16,86 1,08 106.271,00 10 Bank Mutiara Tbk 2011 11.199,97 4,46 9,41 1,85 8.397,00

2013 11.558,08 3,61 14,93 -7,64 11.132,00 2014 11.026,74 5,45 10,98 -5,28 6.844,00

11 Bank Danamon Indonesia Tbk

2011 88.054,00 2,43 16,62 3,20 101.859,00 2012 91.675,00 2,28 18,38 3,52 116.583,00 2013 110.807,00 1,87 17,48 3,00 135.383,00 2014 118.325,00 2,32 18,17 1,82 139.057,00

12 Bank Pundi Indonesia Tbk

2011 5.322,51 9,12 11,05 -2,86 4.554,00 2012 6.756,64 9,95 10,27 0,89 5.654,00 2013 7.673,46 4,70 10,46 1,14 4.789,00 2014 7.639,05 6,94 10,05 -1,64 5.578,00

13 Bank Jabar Banten Tbk

2011 39.042,78 1,13 22,75 2,42 28.765,00 2012 50.607,93 1,47 23,43 2,14 38.333,00 2013 49.996,61 1,85 18,55 2,47 48.902,00 2014 53.487,89 2,26 18,16 1,90 54.017,00

14 Bank Mandiri (Persero) Tbk

2011 422.250,40 0,51 15,34 2,99 314.381,00 2012 482.914,12 1,88 15,48 3,23 388.830,00 2013 556.341,66 1,91 14,93 3,28 472.435,00 2014 536.382,09 2,15 16,60 3,04 529.974,00

15 Bank Bumi Arta Tbk

2011 2.420,02 0,11 19,96 1,92 8.634,00 2012 2.874,84 1,06 19,18 2,22 2.241,00 2013 3.367,52 2,21 16,99 1,95 9.827,00 2014 4.450,00 0,25 15,07 1,37 8.535,00

16 Bank CIMB Niaga Tbk

2011 131.814,00 0,74 13,09 2,63 119.577,00 2012 151.015,00 0,37 15,08 2,93 137.104,00 2013 163.737,00 0,36 15,38 2,66 145.809,00 2014 174.723,00 4,17 15,39 1,37 163.623,00

17 Bank Internasional Indonesia Tbk

2011 65.112,00 1,93 11,83 1,04 67.185,00 2012 78.134,00 1,58 12,83 1,46 80.948,00 2013 107.240,00 1,97 12,72 1,52 102.030,00 2014 101.864,00 2,01 15,72 0,68 106.302,00

18 Bank Sinar Mas Tbk

2011 14.853,06 2,11 13,98 0,93 10.240,00 2012 12.860,71 3,20 18,43 1,88 10.386,00 2013 13.819,06 2,54 21,82 1,64 10.910,00 2014 16.946,23 2,83 18,38 0,95 14.223,00

19 Bank Swadesi Tbk

2011 2.675,85 2,01 23,19 3,10 1.414,00 2012 2.972,26 2,30 21,10 2,91 8.117,00 2013 2.740,21 0,80 18,88 3,04 2.547,00 2014 3.585,35 0,59 11,55 2,73 7.130,00 20 Bank Tabungan Pensiunan Nasional Tbk

2014 51.364,47 1,41 13,29 3,36 51.994,00

21 Bank Victoria International Tbk

2011 9.249,01 2,29 16,27 2,03 4.559,00 2012 11.525,73 1,86 18,53 1,76 27.581,00 2013 14.153,08 0,94 18,50 1,63 10.058,00 2014 16.177,98 3,89 18,25 0,57 10.246,00

22 Bank Artha Graha International Tbk

2011 16.296,64 2,96 12,55 0,65 13.399,00 2012 17.399,11 4,14 16,30 0,68 15.212,00 2013 17.363,41 1,96 15,76 1,39 15.431,00 2014 19.573,54 1,92 15,69 0,76 17.150,00

23 Bank Mega Tbk

2011 49.139,00 0,98 11,86 1,92 31.798,00 2012 50.265,00 2,10 16,83 2,40 26.986,00 2013 52.372,00 2,17 15,74 0,95 30.173,00 2014 51.022,00 2,09 15,23 1,05 33.680,00

24 Bank NISP OCBC Tbk

2011 47.419,54 1,26 13,75 1,68 41.276,00 2012 30.596,66 0,92 16,49 1,54 51.874,00 2013 42.106,81 0,75 19,41 1,57 62.707,00 2014 47.529,85 1,37 19,41 1,72 66.934,00

25 Bank Pan Indonesia Tbk

2011 85.749,00 3,55 19,18 2,19 69.079,00 2012 102.695,00 1,66 16,31 2,04 91.652,00 2013 120.257,00 2,16 16,74 1,98 103.072,00 2014 126.105,00 2,03 17,30 2,01 111.944,00

26 Bank Himpunan Saudara 1906 Tbk

2011 1.408,80 1,08 13,38 2,40 3.342,00 2012 1.622,67 1,31 14,70 2,10 5.261,00 2013 3.497,33 0,48 27,91 4,38 4.918,00 2014 11.303,96 2,55 22,58 1,31 11.307,00

27 Bank MNC, Tbk

2011 6.011,36 5,21 10,47 -1,71 6.129,04 2012 6.433,77 5,74 11,21 0,08 5.149,08 2013 6.834,89 4,85 13,09 -0,81 5.516,24 2014 7.734,43 5,88 17,79 -0,74 6.257,24

28 Bank Permata, Tbk

2011 82.783,29 2,02 14,95 1,54 69.541,03 2012 104.914,48 1,04 15,86 1,43 124.180,42 2013 133.074,93 0,92 14,51 1,39 133.393,96 2014 148.005,56 1,53 13,79 1,10 151.571,85

29 Bank Mayapada International

2011 10.667,26 0,22 16,14 1,78 8.758,33 2012 15.160,62 0,14 10,93 2,05 14.272,25 2013 20.657,04 1,04 14,07 2,12 17.683,64 2014 31.938,35 1,46 10,44 1,60 26.004,33

30 Bank Windu Kentjana International,Tbk

31 Bank QNB Indonesia, Tbk

Lampiran 3

Deskriptif Statistik Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPK 124 1408.80 704218.00 88852.0562 1.43051E5

NPL 124 .04 9.95 2.2314 1.64639

CAR 124 9.41 45.75 16.2677 4.44539

ROA 124 -7.64 4.46 1.6596 1.60962

Lampiran 4 Uji Asumsi Klasik

1. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 124

Normal Parametersa,,b Mean .0000000

Std. Deviation .31780164

Most Extreme Differences Absolute .113

Positive .113

Negative -.076

Kolmogorov-Smirnov Z 1.258

Asymp. Sig. (2-tailed) .085

a. Test distribution is Normal. b. Calculated from data.

3. Uji Multikolonearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .563 .413 1.364 .175

Ln_DPK .929 .020 .952 45.618 .000 .817 1.224

Ln_NPL -.108 .036 -.058 -2.999 .003 .952 1.051

Ln_CAR .029 .127 .004 .227 .821 .957 1.045

Ln_ROA .111 .047 .049 2.346 .021 .815 1.228 a. Dependent Variable: Ln_KREDIT

4. Uji Auto Korelasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.035 .414 -.084 .933

Ln_DPK .002 .021 .012 .113 .910

Ln_NPL .006 .036 .015 .161 .872

Ln_CAR .005 .127 .003 .036 .971

Ln_ROA -.009 .048 -.019 -.182 .856

Auto .123 .094 .123 1.318 .190

Lampiran 5 Pengujian Hipotesis

1. Uji Serempak (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 281.069 4 70.267 673.105 .000a

Residual 12.423 119 .104

Total 293.492 123

a. Predictors: (Constant), Ln_ROA, Ln_CAR, Ln_NPL, Ln_DPK b. Dependent Variable: Ln_KREDIT

2. Uji Serentak (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .563 .413 1.364 .175

Ln_DPK .929 .020 .952 45.618 .000 .817 1.224

Ln_NPL -.108 .036 -.058 -2.999 .003 .952 1.051

Ln_CAR .029 .127 .004 .227 .821 .957 1.045

Ln_ROA .111 .047 .049 2.346 .021 .815 1.228 a. Dependent Variable: Ln_KREDIT

3. Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .979a .958 .956 .3230987 1.761

DAFTAR PUSTAKA

Siamat, Dahlan, 2001, Manajemen Lembaga Keuangan, Edisi Ketiga, Badan Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta

Simorangkir, O.P. 2004. Pengantar Lembaga Keuangan dan non Bank. GhaliaIndonesia: Jakarta

Dendawijaya, Lukman, 2005, Manajemen Perbankan, Penerbit Ghalia Indonesia,Jakarta.

Ali, Masyhud. 2004. Asset Liability Management, Menyiasati Risiko Pasar dan

Risiko Operasional dalam Perbankan. Jakarta: PT. Elex Media

Kompetindo Kelompok Gramedia.

Kasmir. 2012. Bank & Lembaga Keuangan Lainnya, PT. Raja Grafindo Persada ; Jakarta

______. 2008. Dasar-dasar Perbankan,PT. Raja Grafindo Persada ; Jakarta

______. 2012. Manajemen Perbankan,PT. Raja Grafindo Persada ; Jakarta

______. 2010, Pengantar Manajemen Keuangan, Edisi Pertama, Cetakan ketiga, Kencana Prenada Media Group, Jakarta.

Helmi, Syafrizzal Situmorang dan Lufti, Muslich. 2011. Analisis Data. USU Press 2012. Medan

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS, Badan

Penerbit Universitas Diponegoro, Semarang.

http://www.bi.go.id./statistik-perbankan-Indonesia/, diakses pada tanggal 10 september 2015

Jurnal dan Skripsi

Pratama, Billy Arma, 2010, ”Analisis Faktor-faktor yang Mempengaruhi

Penyaluran Kredit Perbankan (Studi pada Bank Umum Indonesia Periode

2005-2009)”.Jurnal Keuangan. ISSN 1907-6304.

Pratista, Yuda dan IMade.2010 .”PengaruhFaktor Internal Bank terhadap Jumlah

Kredit yang Disalurkan (Studi empiris pada bank yang terdaftar di bursa

efek Indonesia”, Jurnal Akuntansi & Auditing Vol 7/No.10/November

2010, Hal 94-110

Satria, Dias dan Rangga Agus Subegti.2010.”Determinasi Penyaluran Kredit

Bank umum di Indonesia Periode 2006-2009”.Jurnal keuangan dan

Perbankan, Vol14, No 3, Hal 415- 424.

Mukhlis, Imam. 2011.”Penyaluran Kredit Bank Ditinjau dari Jumlah Dana Pihak

Ketiga dan Non Performing Loans”. Jurnal Keuangan dan Perbankan, Vol.

15, No 1 Januari 2011.

Jebiwott, Carolyne dan Jagongo ambose 2013.”Factors Influencing Credit

Rationing by Commercials Banks in Kenya”. International Journal of

Humanities and Social Science, Vol. 3 No.20; December 2013

Arisandi, Desi, 2008, Analisis Faktor Penawaran Kredit pada Bank Umum di

Indonesia. Skripsi. Universitas Gunadarma

Oktaviani, Irene Rini Demi Pangestuti.2012.”Pengaruh DPK, ROA, CAR,

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini menggunakan penelitian asosiatif. Dimana penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh antara

dua variable atau lebih. Dalam penelitian ini, diteliti sejauh mana pengaruh antara

Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), dan Return on Asset (ROA) terhadap Penyaluran Kredit pada Bank Umum

yang Terdaftar di Bursa Efek Indonesia Periode 2011 –2014.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan pada Bank Indonesia melalui media internet dengan

alamat website www.bi.go.id. Waktu pelaksanaan penelitian ini dilakukan mulai

bulan April 2015 sampai dengan selesai.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai

berikut:

1. Variabel-variabel yang digunakan dalam penelitian ini terdiri dari variabel

dependen dan variabel independen. Variabel dependen adalah Penyaluran

Adequacy Ratio (CAR), dan Non Performing Loan (NPL), dan Return on

Asset (ROA).

2. Perusahaan yang menjadi subjek pada penelitian ini adalah Bank Umum

yang Terdaftar di Bursa Efek Indonesia Periode 2011 –2014.

3. Data yang digunakan adalah data sekunder berupa laporan keuangan pada

Bank Indonesia pada website www.bi.go.id serta website masing-masing

bank yang dijadikan objek dalam penelitianperiode 2011- 2014.

3.4 Definisi Operasional

Berikut adalah tabel definisi operasional dari variabel yang diteliti :

Variabel Defenisi Formula Skala

DPK

(X1)

Jumlah dana pihak

ketiga yang diperoleh

dari dana masyarakat

Logaritma natural dari Jumlah

dana Pihak Ketiga (DPK) pada

bank umum yang terdiri dari

giro, tabungan, dan deposito

Nominal

CAR

(X2)

Besarnya jumlah

modal yang dimiliki

oleh bank terhadap

bobot risiko atas

aktiva dimiliki bank

CAR =

Rasio

NPL

(X3)

Besarnya kredit

bermasalah yang

digo;ongkan kedalam

kredit yang

kolektibilitasnya

kurang lancar,

diragukan dan macet

terhadap total kredit

yang dikeluarkan.

ROA

(X4)

Perbandingan laba

bersih sebelum pajak

terhadap total aktiva

ROA=

Rasio

Total

Kr

edi

t

(Y)

Jumlah kredit yang

disalurkan oleh bank

Logaaritma natural dari Jumlah

kredit bank umum pada akhir

periode tahunan

Nominal

3.5Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah bank umum

yang telah go public di Indonesia dalam kurun waktu penelitian (periode

2011-2014). Jumlah bank umum di Indonesia yang telah go public sampai

dengan tahun 2014 sebanyak 36 bank.

3.5.2 Sampel

Sampel penelitian diambil secara purposive sampling, dimana

sampel digunakan apabila memenuhi kriteria sebagai berikut:

a. Bank yang secara berturut – turut terdaftar mulai dari tahun 2011 sampai

dengan 2014.

b. Tersedianya rasio-rasio serta data keuangan lainnya pada laporan keuangan

Tabel 3.2 Kriteria Sampel

No Nama Bank Tahun Terdaftar Sampel

2011 2012 2013 2014

1 PT Bank Agroniaga, Tbk √ √ √ √ 1

2 PT Bank Artha Graha

Internasional, Tbk. √ √ √ √ 2

3 PT Bank Bukopin, Tbk √ √ √ √ 3

4 PT Bank Bumi Arta, Tbk √ √ √ √ 4

5 PT Bank Central Asia Tbk.(BCA) √ √ √ √ 5

6 PT Bank Cimb Niaga, Tbk √ √ √ √ 6

7 PT Bank Danamon Indonesia Tbk √ √ √ √ 7

8 PT Bank Ekonomi Raharja, Tbk √ √ √ √ 8

9 PT Bank Himpunan Saudara 1906, Tbk

√ √ √ √

9

No Nama Bank Tahun Sampel

2011 2012 2013 2014

10 PT Bank ICB Bumiputera Tbk √ √ √ √ 10

11 PT Bank Internasional Indonesia

Tbk √ √ √ √ 11

12 PT Bank Mayapada International

Tbk √ √ √ √ 12

13 PT Bank Mega, Tbk √ √ √ √ 13

14 PT Bank Mutiara, Tbk √ √ √ 14

15 PT Bank Nusantara

Parahyangan,Tbk √ √ √ √ 15

16 PT Bank Mandiri Persero , Tbk √ √ √ √ 16

17 PT Bank Negara Indonesia

Persero Tbk √ √ √ √ 17

18 PT Bank OCBC NISP, Tbk √ √ √ √ 18

19 PT Bank Of India Indonesia, Tbk √ √ √ √ 19

20 PT Bank Permata Tbk 20

21 PT Bank Sinarmas, Tbk √ √ √ √ 21

22 PT Pan Indonesia Bank, Tbk √ √ √ √ 22

23 PT QNB Bank Kesawan Tbk √ √ √ √ 23

24 PT Bank Pundi Indonesia, Tbk √ √ √ √ 24

25 PT Bank Rakyat Indonesia

Persero Tbk √ √ √ √ 25

26 PT Bank Tabungan Negara

Persero Tbk √ √ √ √ 26

Nasional, Tbk

28 PT. Bank Capital Indonesia, Tbk √ √ √ √ 28

29 PT. Bank Victoria International,

Tbk √ √ √ √ 29

30 PT. Bank Maspion Indonesia,

Tbk - √ - - -

31 PT Bank Jatim Tbk - √ - - -

32 PT Mestika Dharma Tbk - - √ - -

33 PT Bank National NobuTbk - - √ - -

34 PT Bank Mitraniaga Tbk - - √ - -

35 PT Bank Windu Kencana Tbk √ √ √ √ 30

36 PT Bank Jabar Banten Tbk √ √ √ √ 31

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini berupa data sekunder. Data

sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media

perantara. Data sekunder pada penelitian ini diperoleh dari situs resmi Bank

Indonesia, yaitu www.bi.go.id berupa Statistik Perbankan Indonesia, serta dari

situs resmi masing masing bank yang dijadikan objek dalam penelitian berupa

Laporan Keuangan Tahunan Bank Umum yang telah go public di Bursa Efek

Indonesia (BEI) selama periode 2011 - 2014. Data yang diperoleh adalah data

kuantitatif, yaitu data yang diukur dalam suatu skala numerik. Sifat data ini adalah

data time series dan data cross section. Penelitian ini mengambil data 14

perusahaan Bank Umum yang telah go public di Bursa Efek Indonesia (BEI)

selama periode 4 tahun (series) yaitu tahun 2011-2014.

3.7 Metode Pengumpulan Data

Langkahlangkah yang diambil dalam pengumpulan data yang berkaitan dengan

penulisan skripsi ini adalah sebagai berikut:

1. Studi Dokumentasi

Studi dokumentasi adalah pengumpulan data yang dilakukan dengan

kategori dan klasifikasi bahan-bahan yang berhubungan dengan masalah

penelitian. Datadata yang dikumpulkan adalah Dana Pihak Ketiga (DPK),

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on

Asset (ROA) dan Penyaluran Kredit yang diperoleh dari Statistik

Perbankan Indonesia.

2. Studi Pustaka

Penelitian ini dilakukan dengan mengumpulkan data dan teori yang

relevan terhadap permasalahan yang akan diteliti dengan melakukan studi

pustaka terhadap literatur dan bahan pustaka lainnya seperti artikel, jurnal,

buku, dan penelitian terdahulu.

3.8 Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini dilakukan untuk mengetahui apakah

sampel yang ditetapkan telah dapat dilakukan analisis dan melihat apakah model

prediksi yang dirancang telah dapat dimasukkan ke dalam serangkaian data,

sehingga perlu dilakukan pengujian data. Untuk mendapatkan model regresi yang

baik harus terbebas dari penyimpangan data yang terdiri dari normalitas,

3.8.1 Uji Normalitas Data

Uji normalitas data digunakan untuk menguji apakah model regresi dalam

penelitian antara variabel dependen dengan variabel independen keduanya

memiliki distribusi normal ataukah tidak. Untuk dapat dianalisis, data harus

berdistribusi normal atau mendekati normal yaitu distribusi dengan data bentuk

lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi

normal yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke

kanan. Cara menguji normalitas data dapat dilihat dengan tiga pendekatan yaitu

pendekatan histogram, grafik, dan Kolmogorov-Smirnov. Uji normalitas data

dengan pendekatan histogram dapat dilihat dengan kurva normal yaitu kurva yang

memiliki ciri-ciri khusus, salah satunya adalah bahwa mean, mode, dan median

pada tempat yang sama. Pada pendekatan histogram variabel berdistribusi normal

jika dapat ditunjukkan oleh distribusi data yang tidak menceng ke kiri atau

menceng ke kanan. Pada pendekatan grafik, uji normalitas dapat dilihat dari

titik-titik disepanjang garis diagonal. Jika pada scattler plot terlihat titik-titik yang

mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi

normal. Sedangkan pendekatan Kolmogorov-Smirnov digunakan untuk

memastikan apakah data disepanjang garis diagonal berdistribusi normal. Nilai

kolmogorov smirnov Z lebih kecil dari 1,97 berarti data dikatakan normal

3.8.2 Uji Heteroskedastisitas

Menurut Ghozali (2005: 105) uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan variance residual dari

satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heteroskedatisitas. Dasar analisis untuk menentukan ada atau

tidaknya heteroskedastisitas dapat dilakukan dengan pendekatan grafik, dengan

dasar pengambilan keputusan sebagai

berikut:

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang

teratur

(bergelombang, melebar kemudian menyempit) maka, mengindikasikan terjadi

heteroskedastisitas pada model regresi.

2. jika tidak ada pola yang jelas, dimana titik-titik tidak membentuk pola tertentu

yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y,

maka tidak terjadi heterokedastisitas pada model regresi.

3.3.3 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Untuk melihat ada

atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai Tolerance

umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

Tolerance > 0,10 atau nilai VIF < 5. Dasar pengambilan keputusan untuk

mendeteksi ada atau tidak adanya multikolinieritas dapat dilakukan dengan

melihat toleransi variabeldan VIF dengan membandingkan sebagai berikut

(Situmorang dan Lufti, 2012: 140):

1. VIF > 5 maka diduga mempunyai persoalan multikolinieritas.

2. VIF > 5 maka tidak terdapat multikolinieritas.

3. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinieritas.

4. Tolerance > 0,1 maka tidak terdapat multikolinieritas.

3.8.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya (Situmorang dan Lufti¸ 2012: 120). Metode

yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi salah

satunya adalah dengan menggunakan uji Durbin Watson, dengan kriteria

pengambilan keputusan yaitu:

Tabel 3.3

Kriteria Pengambilan Keputusan Durbin Watson

Klasifikasi Nilai Durbin-Watson Hipotesis nol

Keputusan Jika

Tdk ada autokorelasi positif

Tdk ada autokorelasi positif

Tolak

No decision

0 < d < dl

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam hipotesis penelitian ini adalah

teknik analisis regresi linier berganda bertujuan untuk memperoleh gambaran

yang menyeluruh mengenai hubungan antara variabel satu dengan variabel yang

lain. Adapun persamaan regresi yang digunakan adalah sebagai berikut:

Y = α + b1 X1 + b2 X2 + b3 X3 +b4 X4 + e

Keterangan:

Y = Penyaluran Kredit

α = Konstanta

b1, b2, b3,b4,b5 = Koefisien regresi variabel X1, X2, X3, X4

X1 = Dana Pihak Ketiga (DPK)

X2 = Capital Adequacy Ratio (CAR)

X3 = Non Performing Loan (NPL)

X4 = Return on Asset(ROA)

e = Terms of error (variabel yang tidak diteliti)

Tdk ada korelasi negatif Tolak 4- dl < d < 4

Tdk ada korelasi negatif

Tdk ada autokorelasi, positif dan

negative

No decision

Tdk tolak

4-du ≤ d ≤ 4- du

3.10 Pengujian Hipotesis

Setelah melakukan pengujian asumsi klasik, langkah berikutnya yaitu

melakukan pengujian terhadap hipotesi-hipotesis yang diajukan. Pada penelitian

ini menggunakan analisis regresi melalui uji koefisien determinasi , uji F, dan

uji-t. Tujuan digunakan analisis regresi adalah untuk mengetahui pengaruh

variabel-variabel independen terhadap variabel-variabel dependen, baik secara simultan maupun

parsial, serta mengetahui besarnya dominasi variabel-variabel independen

terhadap variable dependen.

3.10.1 Uji F (Secara Simultan)

Uji F digunakan untuk mengetahui apakah variabel independen (X)

berpengaruh secara simultan atau bersama-sama terhadap variabel dependen (Y).

Bentuk pengujian yaitu:

1. H0 : b1 = b2 = b3 = b4 = b5 = 0, artinya variabel Dana Pihak Ketiga (DPK),

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Return on

Asset (ROA) secara simultan berpengaruh tidak signifikan terhadap variabel

Penyaluran Kredit Bank Umum di Indonesia.

2. H1 : minimal satu bi 0, artinya variabel Dana Pihak Ketiga (DPK), Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Return on Asset

(ROA) secara simultan berpengaruh signifikan terhadap variabel Penyaluran

Pada penelitian ini nilai Fhitung akan dibandingkan dengan F tabel pada tingkat

signifikan ) = 5%. Kriteria pengambilan keputusan dalam pengujian hipotesis

secara

simultan pada uji-F ini adalah:

1. Jika Sig > 0,05 dan Fhitung < Ftabel maka H0 diterima atau H1 ditolak.

2. Jika Sig < 0,05 dan Fhitung > Ftabel maka H0 ditolak atau H1 diterima.

3.10.2 Uji-t (Secara Parsial)

Uji-t dilakukan untuk menguji apakah setiap variabel independen (X)

mempunyai pengaruh yang signifikan terhadap variabel dependen (Y) secara

parsial. Pengujian ini dilakukan berdasarkan perbandingan nilai thitung

masing-masing koefisien regresi dengan ttabel (nilai kritis) sesuai dengan tingkat

signifikansi yang digunakan.

Bentuk pengujian yaitu:

1. H0 : bi = 0, artinya variabel Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

(CAR), Non Performing Loan (NPL), dan Return on Asset (ROA) secara parsial

berpengaruh tidak signifikan terhadap variable Penyaluran Kredit Bank Umum di

Indonesia.

2. H1 : bi 0, artinya variabel Dana Pihak Ketiga (DPK),Capital Adequacy Ratio

(CAR), Non Performing Loan (NPL), dan Return on Asset (ROA) secara parsial

berpengaruh signifikan terhadap variabel Penyaluran Kredit Bank Umum di

Indonesia.

signifikan ) = 5%. Kriteria pengambilan keputusan dalam pengujian hipotesis

secara

parsial pada uji-t ini adalah:

1. Jika Sig > 0,05 dan thitung < ttabel maka H0 diterima atau H1 ditolak.

2. Jika Sig < 0,05 dan thitung > ttabel maka H0 ditolak atau H1 diterima.

3.10.3 Uji derajat determinasi (R²)

Uji derajat determinasi (R²) mengukur seberapa jauh kemampuan

model yang dibentuk dalam menerangkan variasi variabel independen.

Dalam penelitian ini menggunakan regresi linear berganda maka

masing-masing variabel independen secara parsial dan secara bersama-sama

mempengaruhi variabel dependen yang dinyatakan dengan R² untuk

menyatakan uji derajat determinasi atau seberapa besar pengaruh variabel

DPK, ROA, CAR, dan NPL terhadap variabel Jumlah Kredit. Besarnya uji

derajat determinasi adalah 0 sampai dengan 1. Semakin mendekati nol,

maka semakin kecil pula pengaruh semua variabel independen terhadap

nilai variabel dependen (dengan kata lain semakin kecil kemampuan

model dalam menjelaskan perubahan nilai variabel dependen). Sedangkan

jika uji derajat determinasi mendekati 1 maka dapat dikatakan semakin

kuat model tersebut dalam menerangkan variasi variabel independen

terhadap variabel terikat. Angka dari R square didapat dari pengolahan

data melalui program SPSS yang bisa dilihat pada tabel model summary

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Profil Singkat Perusahaan Perbankan (Bank Umum)

1. PT. Bank Rakyat Indonesia Agroniaga, Tbk

PT. Bank Rakyat Indonesia Agroniaga, Tbk merupakan salah satu perusahaan

yang bergerak disektor perbankan dan merupakan anak perusahaan dari PT.

Bank Rakyat Indonesia (persero), Tbk. PT. Bank Rakyat Indonesia

Agroniaga, Tbk didirikan pada 27 September 1989 dan mulai terdaftar di

Bursa Efek Indonesia sejak 8 Agustus 2003. Komposisi kepemilikan saham

perusahaan sebesar 88,19% oleh PT. Bank Rakyat Indonesia (Persero), Tbk,

Dana Pensiun Perkebunan sebesar 9,19%, dan 2,62% dimiliki oleh publik.

2. PT. Bank Capital Indonesia, Tbk

PT. Bank Capital Indonesia, Tbk didirikan pada 20 April 1989 dan mulai

terdaftar di Bursa Efek Indonesia sejak 4 Oktober 2007. Komposisi

kepemilikan saham PT. Bank Capital Indonesia, Tbk sebesar 28,49% dimiliki

oleh Bapak Danny Nugroho, 15,89% dimiliki oleh Inigo Investment, Ltd.,

9,49% dimiliki oleh Zem Gem Investment, Ltd, dan sisanya sebesar 46,13%

dimiliki publik.

3. PT. Bank Ekonomi Rahardja, Tbk.

PT. Bank Ekonomi Rahardja, Tbk didirikan pada 15 Mei 1989 dan mulai

mencatatkan sahamnya di Bursa Efek Indonesia sejak 8 Januari 2008.

Pasific Holdings (UK) Limited, 1,00% dimiliki PT. Bank Central Asia, Tbk,

dan 0,06% dimiliki oleh masyarakat.

4. PT. Bank Central Asia, Tbk.

PT. Bank Central Asia, Tbk didirikan pada 10 Agustus 1955 dan terdaftar di

Bursa Efek Indonesia pada 31 Mei 2000. Komposisi kepemilikan saham

sebesar 45,58% dimiliki oleh UOB Kay Hian Private Limited For Farindo

Investment, dan 54,42% dimiliki oleh publik.

5. PT. Bank Bukopin, Tbk

PT. Bank Bukopin, Tbk didirikan pada 10 Juli 1970 dan mulai terdaftar di

Bursa Efek Indonesia sejak 10 Juli 2006. Komposisi kepemilikan saham

sebesar 30,30% dimiliki oleh PT. Bosowa Corporindo, 18,27% dimiliki oleh

Koperasi Pegawai Bulog Seluruh Indonesia (Kopelindo), 11,55% dimiliki

oleh Negara Republik Indonesia, dan sisanya sebesar 39,88% dimiliki oleh

publik.

6. PT. Bank Negara Indonesia (Persero), Tbk

PT. Bank Negara Indonesia (Persero), Tbk didirikan pada 5 Juli 1946 dan

terdaftar di Bursa Efek Indonesia sejak 25 Nopember 1996. Sebagai salah

satu bank milik negara, Negara Republik Indonesia memiliki saham sebesar

60,61% dan sisanya sebesar 39,39% dimiliki publik.

7. PT. Bank Nusantara Parahyangan, Tbk

PT. Bank Nusantara Parahyangan, Tbk didirikan pada 18 Januari 1972 dan

terdaftar di Bursa Efek Indonesia pada 10 Januari 2001. Komposisi

dimiliki The Bank of Tokyo-Mitsubishi UFJ Ltd, 6,41% dimiliki PT.

Hermawan Sentral Investama, dan 17,32% dimiliki oleh publik.

8. PT. Bank Rakyat Indonesia (Persero), Tbk

PT. Bank Rakyat Indonesia (Persero), Tbk didirikan pada 6 Desember 1895

dan terdaftar di Bursa Efek Indonesia sejak10 Nopember 2003. PT. Bank

Rakyat Indonesia (Persero), Tbk merupakan salah satu bank milik negara

dengan komposisi saham sebesar 57,32% dimiliki oleh Negara Republik

Indonesia, dan sisanya sebesar 42,68% dimiliki oleh publik.

9. PT. Bank Tabungan Negara (Persero), Tbk

PT. Bank Tabungan Negara (Persero), Tbk didirikan pada 30 Nopember 1934

dan terdaftar di Bursa Efek Indonesia sejak 17 Desember 2009. Komposisi

kepemilikan saham sebesar 60,74% dimiliki oleh Negara Republik Indonesia

dan sisanya sebesar 39,26% dimiliki oleh publik.

10. PT. Bank Mutiara, Tbk

PT. Bank Mutiara, Tbk yang sebelumnya bernama PT. Bank Century

Investment Corporation didirikan pada 30 Mei 1989 dan pada 3 Juni 1997

terdaftar di Bursa Efek Indonesia. Komposisi kepemilikan saham sebesar

99,00% dimiliki oleh J. Trust. Co Ltd (Jepang), 0,996% dimiliki oleh

LPS/DIC, dan sisanya sebesar 0,004% dimiliki publik.

11. PT. Bank Danamond Indonesia, Tbk

PT. Bank Danamond Indonesia, Tbk didirikan pada 16 Juli 1956 dan terdaftar

dimiliki oleh Asia Financial (Indonesia), Pte, Ltd., JPMCB-Franklin

Templeton Investment Funds sebesar 6,79% dan masyarakat sebesar 25,84%.

12. PT. Bank Pundi Indonesia, Tbk

PT. Bank Pundi Indonesia, Tbk didirikan pada 11 September 1992 dan mulai

beroperasi sebagai bank umum di Jakarta pada 9 Agustus 1993. Terdaftar di

Bursa Efek Indonesia mulai 13 Juli 2001. Kepemilikan saham sebanyak

67,85% dimiliki PT. Recapital Securities, 13,33% dimiliki oleh IF Service

Nedherlands, B.V, 10,71% dimiliki oleh Pershing LLC, dan sisanya sebesar

8,11% dimiliki oleh masyarakat.

13. PT. Bank Jabar Banten, Tbk

PT. Bank Jabar Banten, Tbk didirikan pada tahun 1960 dan mulai beroperasi

pada 8 Juli 1961 dan terdaftar di Bursa Efek Indonesia pada 20 Juli 2010.

Komposisi kepemilikan saham sebesar 75% dimiliki oleh Pemerintah

Provinsi Jawa Barat dan Pemerintah Provinsi Banten dan 25% dimiliki oleh

masyarakat.

14. PT. Bank Mandiri (Persero), Tbk

PT. Bank Mandiri (Persero), Tbk didirikan pada 2 Oktober 1998 Bank

Mandiri didirikan melalui penggabungan usaha PT Bank Bumi Daya

(Persero), PT Bank Dagang Negara (Persero), PT Bank Ekspor Impor

Indonesia (Persero) (BankExim) dan PT Bank Pembangunan Indonesia

(Persero). Terdaftar di Bursa Efek Indonesia pada 2 Juni 2003. Komposisi

kepemilikan saham sebesar 60% dimiliki oleh Negara Republik Indonesia

15. PT. Bank Bumi Artha, Tbk

PT. Bank Bumi Artha, Tbk didirikan pada 3 Maret 1967 dan terdaftar di

Bursa Efek Indonesia sejak 1 Juni 2006. Komposisi kepemilikan saham

sebanyak 45,91% dimiliki oleh PT. Surya Husada Investment, 27,55%

dimiliki oleh PT. Dana Graha Agung, 18,37% dimiliki oleh PT. Budiman

Kencana Lestari, dan 8,17% dimiliki oleh masyarakat.

16. PT. Bank CIMB Niaga, Tbk

PT. Bank CIMB Niaga, Tbk didirikan pada tanggal 26 September 1955

dengan nama Bank Niaga. Bank Niaga menjadi perusahaan terbuka di Bursa

Efek Jakarta dan Bursa Efek Surabaya (kini Bursa Efek Indonesia/BEI) pada

tahun 1989. Commerce Asset Holdings Berhad (CAHB), yang sekarang

dikenal luas sebagai CIMB Group Holdings Berhad, mengakuisisi saham

Bank Niaga pada tahun 2002. Tahun 2007, seluruh kepemilikan saham

berpindah ke CIMB Group sebagai bagian dari reorganisasi internal untuk

mengkonsolidasi kegiatan seluruh anak perusahaan CIMB Group.

17.PT. Bank International Indonesia, Tbk didirikan pada 15 Mei 1959 dan

terdaftar di Bursa Efek Indonesia pada 2 Oktober 1989. Komposisi

kepemilikan saham sebesar 45,02% dimiliki oleh Sorak Financial Holdings,

Pte, Ltd, 33,96% dimiliki Maybank Ofshore Corporate Services (Labuan) Sdn

Bhd, 18,31% dimiliki UBS AG London, dan Masyarakat 2,71%.

18. PT. Bank Sinar Mas, Tbk

PT. Bank Sinar Mas, Tbk didirikan pada 18 Agustus 1989 dan terdaftar di

saham sebesar 53,41% dimiliki oleh PT. Sinar Mas Multi Artha, Tbk, 2,59%

dimiliki PT. Shinta Utama, 0,03% dimiliki Freenyan Liwang, dan 43,97 %

dimiliki masyarakat.

19. PT. Bank of India Indonesia, Tbk

PT. Bank of India Indonesia, Tbk sebelumnya bernama PT. Bank Swadesi,

Tbk didirikan pada 28 September 1968 kepemilikan saham sebesar 76%

dimiliki oleh Bank of India, 17% dimiliki PT. Panca Mantra Jaya, 2%

dimiliki Bapak Prakash Rupchand Chugani, dan 5% dimiliki oleh publik.

20. PT. Bank Tabungan Pensiunan Nasional, Tbk

PT. Bank Tabungan Pensiunan Nasional, Tbk didirikan pada 6 Oktober 1959

dan terdaftar di Bursa Efek Indonesia sejak 12 Maret 2008. Komposisi

kepemilikans saham sebesar 40,40% dimiliki oleh GSI-Sumitomo Mitsui

Banking Corporation, 20,20% dimiliki Summit Global Capital Management

BV, 8,46% dimiliki TPG Nusantara S.A.R.I, dan 30,93% dimiliki oleh

publik.

21. PT. Bank Victoria Indonesia, Tbk

PT. Bank Victoria Indonesia, Tbk didirikan pada 28 Oktober 1992 dan mulai

terdaftar di Bursa Efek Indonesia sejak 30 Juni 1999. Komposisi kepemilikan

saham sebanyak 39,74% dimiliki oleh PT. Victoria Investama, 12,47%

dimiliki oleh Suzanna Tanojo, 8,27% dimiliki Atrium Asia Investment

Management Pte, Ltd, 5,92% dimiliki PT. Suryayudha Investindo Cipta, dan

22. PT. Bank Artha Graha International, Tbk

PT. Bank Artha Graha International, Tbk didirikan pada 7 September 1973

dan terdaftar di Bursa Efek Indonesia sejak 23 Agustus 1990. Komposisi

kepemilikan saham sebanyak 16,86% dimiliki oleh PT. Sumber Kencana

Graha, 10,20% dimiliki Cerana Artha Putra, 6,37% dimiliki Arthamulia

Sentosajaya, 6,37% dimiliki Pirus Platinum Murni, 6,37% dimiliki Puspita

Bisnispuri, 5,50% dimiliki Karya Nusantara Permai, dan 48,32% dimiliki

publik.

23. PT. Bank Mega, Tbk

PT. Bank Mega, Tbk didirikan pada 15 April 1969 dengan nama Bank

Karman dan pada tahun 1992 diubah menjadi Bank Mega dan terdaftar di

Bursa Efek Indonesia sejak 17 April 2000. Komposisi kepemilikan saham

sebesar 99,99% dimiliki oleh keluarga Bapak Chairul Tanjung melalui PT.

CT Corporan dan 0,001% dimiliki PT. PARA Rekan Investama.

24. PT. Bank NISP OCBC, Tbk

PT. Bank NISP OCBC, Tbk didirikan pada 4 April 1941 dan terdaftar di

Bursa Efek Indonesia sejak 20 Oktober 1994. Komposisi kepemilikan saham

sebanyak 48,77% dimiliki oleh OCBC Overseas Investment Pte, 37,17%

dimiliki OCBC Overseas Investment Pte dan sisanya sebanyak 14,06%

dimiliki oleh publik.

25. PT. Bank Pan Indonesia, Tbk

PT. Bank Pan Indonesia, Tbk didirikan pada 17 Agustus 1971 dan terdaftar di

saham sebanyak 46,52% dimiliki oleh PT. Panin Financial, Tbk, 39,22%

dimiliki oleh Votraint No. 1103 Pty, Ltd., dan sisanya sebanyak 14,26%

dimiliki oleh publik.

26. PT. Bank Himpunan Saudara 1906, Tbk

PT. Bank Himpunan Saudara 1906, Tbk didirikan pada 15 Juni 1974 dan

terdaftar di Bursa Efek Indonesia sejak 15 Desember 2006. Komposisi

kepemilikan saham sebanyak 74,77% dimiliki oleh Woori Bank, 12,58%

dimiliki oleh Bapak Arifin Panigoro, 6,12% dimiliki oleh PT. Medco

Intidinamika, dan sisanya sebanyak 6,53% dimiliki masyarakat.

27. PT. Bank Windu Kentjana, Tbk

PT. Bank Windu Kentjana, Tbk didirikan pada 2 April 1974 dan terdaftar di

Bursa Efek Indonesia sejak 3 Juli 2007. Komposisi kepemilikan saham

sebanyak 46,20% dimiliki oleh Johnny Wiraatmadja, 14,97% dimiliki oleh

UBS AG Singapore Non-Treaty Omnimbus Accoutn, 8,63% dimiliki oleh

PT. Mitra Wadah Kencana, 8,41% dimiliki oleh PT. Blue Cross Indonesia,

dan sisanya sebanyak 21,79% dimiliki masyarakat.

28. PT. Bank Permata, Tbk

PT. Bank Permata, Tbk didirikan pada 17 Desember 1954 dan terdaftar di

Bursa Efek Indonesia sejak 15 Januari 1990. Komposisi kepemilikan saham

sebanyak 45,01% dimiliki oleh PT. Astra International,Tbk, 45,01% dimiliki

oleh Standard Cahartered Bank, dan sisanya sebanyak 9,98% dimiliki oleh

29. PT. Mayapada International, Tbk

PT. Mayapada International, Tbk didirikan pada 7 September 1989 dan

terdaftar di Bursa Efek Indonesia sejak 2 Agustus 1997. Komposisi

kepemilikan saham sebanyak 26,29% dimiliki oleh PT. Mayapada Karunia

Corporindo, 25,15% dimiliki oleh JPMCB-Cathay Life Insurance Co. Ltd,

15,26% dimiliki oleh Briliant Bazaar Pte. Ltd, 10,10% dimiliki oleh Standard

Chartered Bank Singapore, 7,38% dimiliki oleh United Rise Limited, dan

sisanya sebanyak 15,82% dimiliki oleh publik.

30. PT. QNB Indonesia, Tbk

PT. QNB Indonesia, Tbk didirikan pada 28 April 1913 dan terdaftar di Bursa

Efek Indonesia sejak 21 November 2002. Komposisi kepemilikan saham

sebanyak 83,43% dimiliki oleh Qatar National Bank, 8,26% dimiliki oleh PT.

Bosowa Kapital, , dan sisanya sebanyak 8,31% dimiliki oleh publik.

31. PT. MNC International, Tbk

PT. MNC International, Tbk didirikan pada 31 Juli 1989 dan terdaftar di

Bursa Efek Indonesia sejak 15 Juli 2002. Komposisi kepemilikan saham

sebanyak 39,34% dimiliki oleh PT. MNC Kapital Indonesia, 12,83% dimiliki

oleh RBC Singapore, 5,43% dimiliki oleh Bank Julisus Baer and Co. Ltd.

4.2 Hasil Penelitian 4.2.1 Analisis Deskriptif

Analisis deskriptif statistik digunakan untuk mendeskripsikan atau

menggambarkan data masing-masing variabel penelitian meliputi Dana Pihak

Ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR),

Return on Assets (ROA), dan Kredit pada perusahaan perbankan (bank umum) di

Bursa Efek Indonesia periode 2011-2014. Pada Tabel 4.1 berikut dapat dilihat

nilai minimum, nilai maksimum, mean, dan nilai standar deviasi dari setiap

[image:34.595.110.518.413.524.2]variabel penelitian.

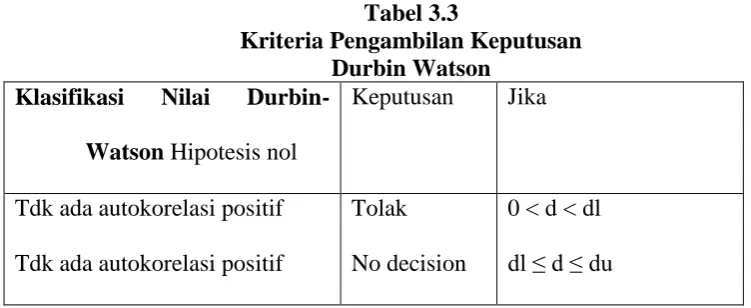

Tabel 4.1

Deskriptif Statistik Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPK 124 1408.80 704218.00 88852.0562 1.43051E5

NPL 124 .04 9.95 2.2314 1.64639

CAR 124 9.41 45.75 16.2677 4.44539

ROA 124 -7.64 4.46 1.6596 1.60962

KREDIT 124 1414.00 529974.00 75498.6536 1.14327E5 Valid N (listwise) 124

Sumber: Pengolahan Data Primer (2015)

Berdasarkan Tabel 4.1 terlihat bahwa jumlah pengamatan untuk setiap

variabel penelitian adalah sebanyak 124 data. Dana Pihak Ketiga (DPK) memiliki

nilai minimum sebesar 1408,80 atau sebesar Rp 1,408 Triliun dan nilai

maksimum sebesar 704218,00 atau sebesar Rp 704, 218 Triliun. Dengan nilai

rata-rata (mean) sebesar 88852.0562 atau sebesar Rp. 88,852 Triliun serta nilai

Non Performing Loan (NPL) memiliki nilai minimum sebesar 0,04% dan

nilai maksimum sebesar 9,95% dengan nilai rata-rata (mean) sebesar 2,23% serta

nilai standar deviasi sebesar 1,6463.

Capital Adequacy Ratio (CAR) memiliki nilai minimum sebesar 9,41%

dan nilai maksimum sebesar 45,75% dengan nilai rata-rata (mean) sebesar 16,26%

serta nilai standar deviasi sebesar 4,4453.

Return on Assets (ROA) memiliki nilai minimum sebesar -7,64% dan nilai

maksimum sebesar 4,46% dengan nilai rata-rata (mean) sebesar 1,65% serta nilai

standar deviasi sebesar 1,6096.

Selanjutnya Kredit memiliki nilai minimum sebesar 1414,00 atau sebesar

Rp 1,414 Triliun dan nilai maksimum sebesar 529974,00 atau sebesar Rp 529,974

Triliun dengan nilai rata-rata (mean)sebesar 75498,6536 atau sebesar Rp.75,498

Triliun serta nilai standar deviasi sebesar 1,1432.

4.2.2 Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode

estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua asumsi klasik,

agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam

penelitian ini dilakaukan dengan bantuan program statistik meliputi normalitas

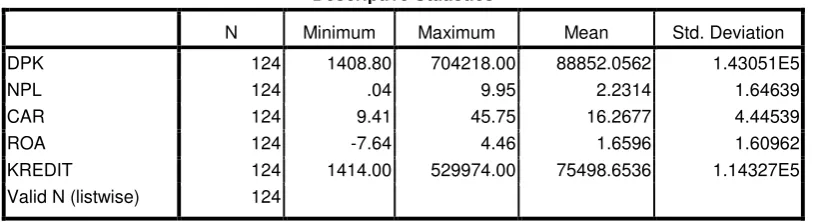

Pada pengujian awal normalitas data, baik dengan pendekatan grafik

maupun pendekatan statistik Kolomogorv-Smirnov terlihat bahwa data tidak

terdistribusi secara normal seperti ditunjukkan sebagai berikut:

[image:36.595.152.471.229.395.2]Sumber: Pengolahan Data Primer (2015)

Gambar 4.1 Histogram

Gambar 4.1 Pengujian Awal Normalitas dengan Histogram

Pada Gambar 4.1 uji normalitas dengan pendekatan histogram terlihat

bahwa histogram menunjukkan penyebaran data yang tidak terdistribusi secara

normal hal ini terlihat dari bentuk histogram yang kurang proporsional sehingga

dapat disimpulkan data tidak terdistribusi secara normal.

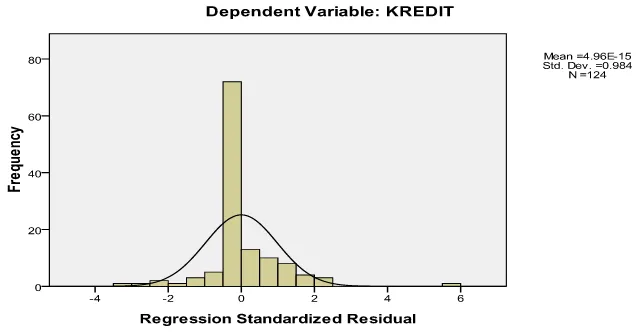

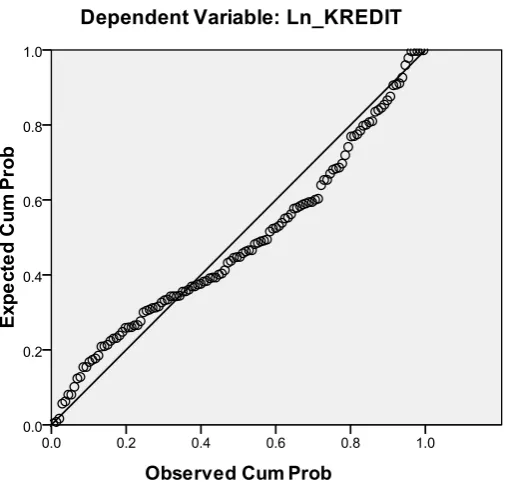

Selanjutnya uji normalitas dengan pendekatan grafik Normal Probability

Sumber: Pengolahan Data Primer (2015)

Gambar 4.2 Normal Probability Plot

Pendekatan dengan menggunakan grafik Normal Probability Plot

menunjukkan bahwa data tidak terdistribusi secara normal, hal ini terlihat dari

titik-titik penyebaran data tidak mendekati atau jauh dari sumbu diagonal grafik

sehingga dapat disimpulkan bahwa data tidak terdistribusi secara normal.

Selanjutnya uji normalitas dengan menggunakan Kolmogorov-Smirnov dapat

[image:37.595.184.430.117.304.2]dilihat pada Tabel 4.2 berikut:

Tabel 4.2

Pengujian Awal Normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 124

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.77500355E4 Most Extreme Differences Absolute .208

Positive .197

Negative -.208

Kolmogorov-Smirnov Z 2.319

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Uji normalitas dengan Kolmogorov-Smirnov pada Tabel 4.2 menunjukkan

bahwa nilai Asymp. Sig sebesar 0,000<0,05 sehingga sesuai dengan kriteria

pengujian jika tingkat signifikansi <0,05 maka dapat disimpulkan bahwa data

tidak terdistribusi secara normal.

Dengan demikian, pada pengujian awal normalitas dengan menggunakan

tiga pendekatan diatas, dapat disimpulkan bahwa model regresi yang digunakan

tidak memenuhi asumsi normalitas. Untuk mengatasi data yang tidak terdistribusi

secara normal, maka dilakukan transformasi data kebentuk Logaritma Natural

(Ln). Hasil uji Asumsi Klasik setelah transformasi data adalah sebagai berikut:

1. Uji Normalitas

a. Pendekatan Histogram

Uji normalitas dengan pendekatan Histogram dapat dilihat pada Gambar

4.3 berikut:

Gambar 4.3 Histogram

Pada Gambar 4.3 terlihat bahwa Histogram berbentuk lonceng serta tidak

terlalu menceng ke kanan maupun menceng ke kiri sehingga dapat disimpulkan

bahwa data telah terdistribusi secara normal.

b. Pendekatan Grafik Normal Probability Plot

Uji Normalitas dengan Grafik Normal Probability Plot dapat dilihat pada

Gambar 4.4 berikut:

[image:39.595.191.444.367.611.2]Sumber: Pengolahan Data Primer (2015)

Gambar 4.4 Grafik Normal Probability Plot

Uji Normalitas dengan Grafik Normal Probability Plot terlihat bahwa

titik-titik penyebaran data berada disekitar sumbu diagonal dari grafik. Sehingga

c. Pendekatan Statistik Kolmogorov-Smirnov

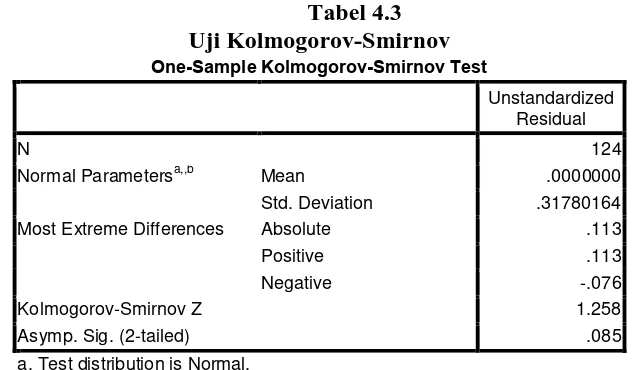

Uji Normalitas dengan Kolmogorov-Smirnov dapat dilihat pada Tabel 4.3

[image:40.595.152.468.197.382.2]berikut:

Tabel 4.3 Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 124

Normal Parametersa,,b Mean .0000000

Std. Deviation .31780164 Most Extreme Differences Absolute .113

Positive .113

Negative -.076

Kolmogorov-Smirnov Z 1.258

Asymp. Sig. (2-tailed) .085

a. Test distribution is Normal. b. Calculated from data.

Sumber: Pengolahan Data Primer (2015)

Gambar 4.4 Grafik Normal Probability Plot

Berdasarkan Tabel 4.3 terlihat bahwa nilai Asymp. Sig. (2-tailed) sebesar

0,085 > 0,05 sehingga berdasarkan kriteria pengujian maka data dapat dinyatakan

bahwa data telah berdistribusi normal.

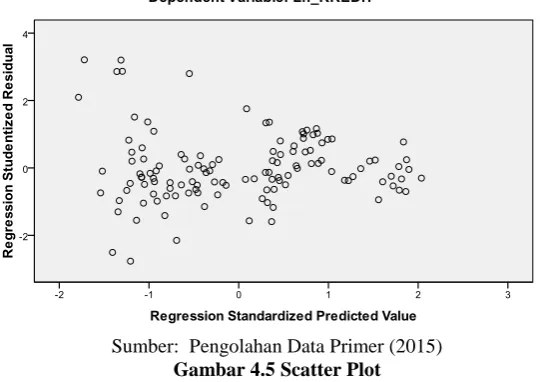

2. Uji Heteroskedastisitas

Untuk melihat ada tidaknya Heteroskedastisitas pada model yang

digunakan, dilakukan dengan Uji Heteroskedastisitas (Scatter Plot). Berikut hasil

[image:41.595.173.445.174.365.2]

Sumber: Pengolahan Data Primer (2015)

Gambar 4.5 Scatter Plot

Berdasarkan Hasil Uji Heteroskedastisitas dengan Scatter Plot diatas,

diketahui bahwa titik-titik penyebaran pada Scatter Plot tidak menunjukkan pola

tertentu atau menyebar secara acak dan penyebarannya berada di atas dan di

bawah angka nol dari sumbu Y, sehingga model regresi yang digunakan tidak

mengalami Heteroskedastisitas.

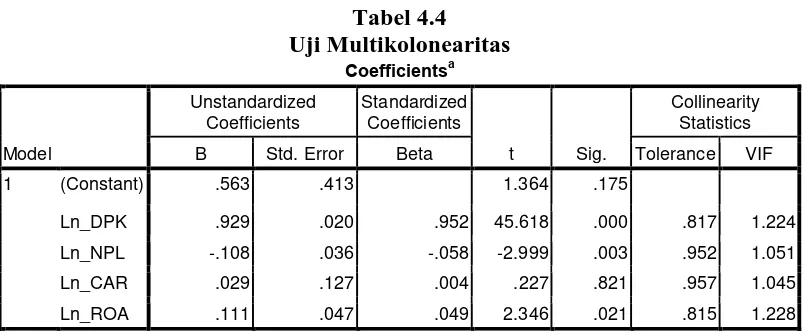

c. Uji Multikolonearitas

Asumsi selanjutnya yang harus dipenuhi adalah asumsi non

multikolonearitas. Hasil Uji Multikolonearitas dapat dilihat pada Tabel 4.4

Tabel 4.4 Uji Multikolonearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .563 .413 1.364 .175

Ln_DPK .929 .020 .952 45.618 .000 .817 1.224

Ln_NPL -.108 .036 -.058 -2.999 .003 .952 1.051

Ln_CAR .029 .127 .004 .227 .821 .957 1.045

Ln_ROA .111 .047 .049 2.346 .021 .815 1.228 a. Dependent Variable: Ln_KREDIT

Sumber: Pengolahan Data Primer (2015)

Dari hasil Uji Multikolonearitas pada Tabel 4.4 terlihat bahwa nilai

Tolerance variabel Dana Pihak Ketiga sebesar 0,817>0,1 dengan nilai VIF sebesar

1,224<10, nilai Tolerance Variabel Non Performing Loan sebesar 0,952>0,1

dengan nilai VIF sebesar 1,051<10, nilai Tolerance variabel Capital Adequacy

Ratio sebesar 0,957>0,1 dengan nilai VIF sebesar 1,045<10 dan nilai Tolerance

variabel Return on Assets sebesar 0,815>0,1 dengan nilai VIF sebesar 1,228<10.

Dengan demikian, nilai Tolerance setiap variabel independen >0,1 sedangkan

nilai VIF dari masing-masing variabel independen<10. Maka sesuai dengan

kriteria pengujian jika Tolerance >1 dan VIF <10 maka data tidak mengalami

gejala multikolonearitas.

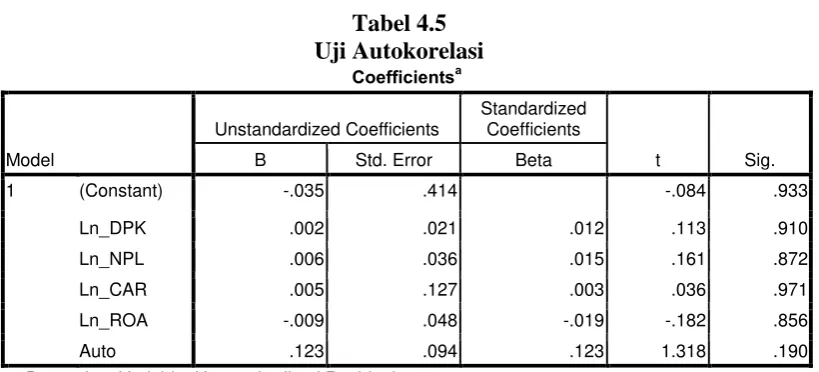

4. Uji Autokorelasi

Untuk mendeteksi ada atau tidaknya autokorelasi, digunakan uji Lagrange

Tabel 4.5 Uji Autokorelasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.035 .414 -.084 .933

Ln_DPK .002 .021 .012 .113 .910

Ln_NPL .006 .036 .015 .161 .872

Ln_CAR .005 .127 .003 .036 .971

Ln_ROA -.009 .048 -.019 -.182 .856

Auto .123 .094 .123 1.318 .190

a. Dependent Variable: Unstandardized Residual Sumber: Pengolahan Data Primer (2015)

Hasil uji Autokorelasi pada Tabel 4.5 terlihat bahwa tingkat signifikansi

Autokorelasi sebesar 0,075>0,05. Dengan demikian, berdasarkan kriteria

pengujian, maka dapat disimpulkan bahwa data tidak mengarah adanya

autokorelasi dengan kata lain, asumsi nonautokorelasi telah terpenuhi.

4.2.3 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh

variabel independen terhadap variabel dependen. Dengan menggunkan analisis

regresi linear berganda akan diketahui besarnya koefisien regresi variabel

independen terhadap variabel dependen. Pada Tabel 4.6 berikut dapat dilihat nilai

koefisien variabel Dana Pihak Ketiga (DPK), Non Performing Loan (NPL),

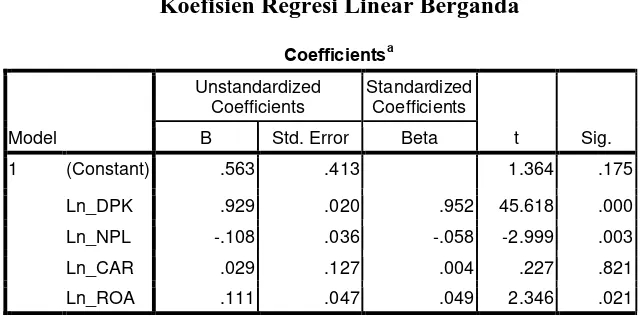

Tabel 4.6

Koefisien Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .563 .413 1.364 .175

Ln_DPK .929 .020 .952 45.618 .000

Ln_NPL -.108 .036 -.058 -2.999 .003

Ln_CAR .029 .127 .004 .227 .821

Ln_ROA .111 .047 .049 2.346 .021 a. Dependent Variable: Ln_KREDIT

Sumber: Pengolahan Data Primer (2015)

Berdasarkan Tabel 4.6 hasil perhitungan koefisien regresi linear berganda

diperoleh persamaan sebagai berikut:

Y=a+b1X1+b2X2+b3X3+b4X4+e

LnKredit=0,563+0,929LnDPK-0,108LnNPL+0,029LnCAR+0,111LnROA+e

Berdasarkan persamaan tersebut dapat dijelaskan sebagai berikut:

1. Nilai konstan adalah sebesar 0,563. Hal ini menunjukkan bahwa jika Dana

Pihak Ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio

(CAR), dan Return on Assets (ROA) =0 maka Kredit akan sebesar 0,563

dengan asumsi variabel lainnya tetap.

2. Dana Pihak Ketiga (DPK) memiliki nilai koefisien sebesar 0,929. Hal ini

menunjukkan bahwa koefisien regresi DPK bernilai positif atau searah

dengan Kredit, atau dengan kata lain, jika DPK meningkat, maka Kredit akan

meningkat sebesar 0,929.

3. Non Performing Loan (NPL) memiliki nilai koefisien sebesar -0,108. Hal ini

searah dengan Kredit. Dengan kata lain, jika NPL meningkat, maka Kredit

akan menurun sebesar 0,108.

4. Capital Adequacy Ratio (CAR) memiliki nilai koefisien sebesar 0,029. Hal

ini menunjukkan bahwa koefisien regresi variabel CAR bernilai positif atau

searah dengan Kredit. Dengan kata lain jika CAR meningkat, maka Kredit

akan meningkat sebesar 0,029.

5. Return On Assets (ROA) memiliki nilai koefisien sebesar 0,111. Hal ini

menunjukkan bahwa koefisien regresi variabel ROA bernilai positif atau

searah dengan Kredit. Dengan kata lain jika ROA meningkat, maka Kredit

akan meningkat sebesar 0,111.

4.2.4 Pengujian Hipotesis 4.2.4.1 Uji Serempak (Uji F)

Uji Serempak (Uji F) digunakan untuk mengetahui pengaruh variabel

independen (DPK, NPL, CAR, dan ROA) secara bersama-sama atau simultan

terhadap variabel dependen (Kredit). Hasil Uji Serempak (Uji F) dapat dilihat

[image:45.595.115.515.582.707.2]pada Tabel 4.7 berikut:

Tabel 4.7 Uji Serempak (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 281.069 4 70.267 673.105 .000a

Residual 12.423 119 .104

Total 293.492 123

a. Predictors: (Constant), Ln_ROA, Ln_CAR, Ln_NPL, Ln_DPK b. Dependent Variable: Ln_KREDIT

Berdasarkan Tabel 4.7 dapat diketahui bahwa nilai Fhitung adalah sebesar

505,304 dan nilai Ftabel pada alpha 5% dengan df1=k-1=4 dan df2=n-k=120 adalah

sebesar 2,45 maka terlihat bahwa nilai Fhitung(673,105) > Ftabel (2,45), dengan tingkat

signifikansi sebesar 0,000 < 0,05 Dengan demikian Dana Pihak Ketiga (X1), Non

Performing Loan (X2), Capital Adequacy Ratio (X3), dan Return on Assets (X4).

secara bersama-sama atau serempak berpengaruh positif dan signifikan terhadap

Kredit (Y). Berdasarkan kriteria pengujian hipotesis maka Ha diterima atau H0

ditolak.

4.2.4.2 Uji Parsial (Uji t)

Uji Signifikansi Parsial (Uji t) digunakan untuk mengetahui pengaruh

masing-masing variabel independen secara parsial atau individual terhadap

[image:46.595.110.512.447.610.2]variabel dependen. Hasil Uji Parsial (Uji t) dapat dilihat pada Tabel 4.8 berikut:

Tabel 4.8 Uji Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .563 .413 1.364 .175

Ln_DPK .929 .020 .952 45.618 .000 .817 1.224

Ln_NPL -.108 .036 -.058 -2.999 .003 .952 1.051

Ln_CAR .029 .127 .004 .227 .821 .957 1.045

Ln_ROA .111 .047 .049 2.346 .021 .815 1.228 a. Dependent Variable: Ln_KREDIT

Sumber: Pengolahan Data Primer (2015)

Berdasarkan Tabel 4.8 pengujian secara parsial (Uji t) dapat dijelaskan

bahwa:

1. Dana Pihak Ketiga (DPK) memiliki nilai thitung sebesar 45,618>ttabel 1,660

parsial Dana Pihak Ketiga (DPK) berpengaruh signifikan terhadap kredit.

Sesuai dengan kriteria pengujian hipotesis, maka Ha diterima atau H0 ditolak.

2. Non Performing Loan (NPL) memiliki nilai -thitung sebesar -2,999<-ttabel

-1,660 dengan tingkat signifikansi sebesar 0,003<0,05. Dengan demikian,

secara parsial Non Performing Loan (NPL) berpengaruh signifikan terhadap

kredit. Sesuai dengan kriteria pengujian hipotesis, maka Ha diterima atau H0

ditolak.

3. Capital Adequacy Ratio (CAR) memiliki nilai thitung sebesar 0,227<ttabel 1,660

dengan tingkat signifikansi sebesar 0,821>0,05. Dengan demikian, secara

parsial Capital Adequacy Ratio (CAR) berpengaruh tidak signifikan terhadap

kredit. Sesuai dengan kriteria pengujian hipotesis, maka H0 diterima atau Ha

ditolak.

4. Return on Assets (ROA) memiliki nilai thitung sebesar 2,346>ttabel 1,660

dengan tingkat signifikansi sebesar 0,021<0,05. Dengan demikian, secara

parsial Return on Assets (ROA) berpengaruh signifikan terhadap kredit.

Sesuai dengan kriteria pengujian hipotesis, maka Ha diterima atau H0 ditolak.

4.2.4.3 Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi (R2) digunakan untuk menjelaskan kemampuan

variabel Dana Pihak Ketiga, Non Performing Loan, Capital Adequacy Ratio, dan

Return on Assets, menjelaskan variabel Kredit melalui koefisien determinasi (R²).

Tabel 4.9

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .979a .958 .956 .3230987 1.761

a. Predictors: (Constant), Ln_ROA, Ln_CAR, Ln_NPL, Ln_DPK b. Dependent Variable: Ln_KREDIT

Sumber: Pengolahan Data Primer (2015)

Dari hasil Uji Koefisien Determinasi (R2) pada Tabel 4.9 diketahui

diperoleh Adjusted R Square adalah sebesar 0,956. Hal ini berarti 95,6% Kredit

dapat dijelaskan oleh Dana Pihak Ketiga, Non Performing Loan, Capital

Adequacy Ratio, dan Return on Assets sedangkan sisanya sebesar 4,4% dijelaskan

oleh variabel lain yang tidak disertakan dalam penelitian ini.

4.3 Pembahasan

4.3.1 Pengaruh Dana Pihak Ketiga Terhadap Kredit

Dana Pihak ketiga adalah dana yang berasal darri masyarakat luas yang

merupakan sumber dana terpenting bagi kegiatan operasional suatu bank dan

merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya dari

sumber dana ini (Kasmir, 2012:64).

Hasil pengujian secara parsial menunjukkan bahwa Dana Pihak Ketiga

(DPK) berpengaruh positif dan signifikan terhadap kredit. Hal ini terlihat dari

nilai koefisien yang bernilai positif dengan tingkat signifikansi sebesar

0,000<0,05. Dengan demikian, secara parsial jika Dana Pihak Ketiga meningkat,

Dana Pihak Ketiga memegang peranan yang sangat penting bagi

perusahaan perbankan dalam menjalankan usahanya. Hal ini karena perbankan

dalam menjalankan usahanya berupaya menghimpun dana dari masyarakat dan

kemudian menyalurkannya kembali pada masyarakat dalam bentuk kredit. Tanpa

adanya Dana Pihak Ketiga, akan sangat sulit bagi perusahaan perbankan untuk

tetap eksis dan berkembang karena pendapatan utama perbankan bersumber dari

bunga yang diperoleh dari penyaluran kredit. Sumber Dana Pihak Ketiga berasal

dari berbagai sumber seperti simpangan giro, simpanan tabungan dan simpanan

deposito. Dengan demikian, semakin banyak jumlah Dana Pihak Ketiga yang

mampu dihimpun oleh perusahaan perbankan, maka akan semakin besar jumlah

kredit yang dapat disalurkan perbankan demikian sebaliknya jika jumlah Dana

Pihak Ketiga yang mampu dihimpun oleh bank rendah maka jumlah kredit yang

dapat disalurkan juga rendah.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Pratama

(2009). Hasil penelitiannya menunjukkan bahwa Dana Pihak Ketiga (DPK)

berpengaruh positif dan signifikan terhadap penyaluran kredit perbankan pada

bank umum di Indonesia periode 2005-2009.

4.3.2 Pengaruh Non Performing Loan Terhadap Kredit

Non performing loan merupakan suatu keadaan dimana nasabah sudah

tidak sanggup membayar sebagian atau seluruh kewaibannya pada bank seperti

yang telah diperjanjikan (Mudrajad, 2002: 462). NPL mencerminkan risiko

kredit. Risiko kredit adalah risiko yang dihadapi oleh pihak bank dimana tidak

Hasil pengujian secara parsial menunjukkan bahwa Non Performing Loan

(NPL) berpengaruh negatif dan signifikan terhadap kredit. Hal ini terlihat dari

nilai koefisien regresi NPL yang bernilai negatif dengan tingkat signifikansi

sebesar 0,003<0,05. Dengan demikian, secara parsial jika Non Performing Loan

(NPL) meningkat, maka jumlah kredit akan berkurang atau menurun.

Non Performing Loan (NPL) memiliki koefisien yang bernilai negatif atau

tidak searah dengan kredit. Hal ini menunjukkan bahwa jika NPL meningkat,

maka kredit akan menurun demikian sebaliknya jika NPL menurun atau rendah

maka kredit akan meningkat. Hal ini karena NPL mencerminkan bahwa semakin

kecil NPL maka semakin kecil pula risiko kredit yang ditanggung dan semakin

besar NPL maka semakin besar pula risiko kredit yang akan ditanggung. Bank

dalam memberikan kredit harus melakukan analisis terlebih dahulu kepada debitur

untuk membayar kewajibannya. Setelah kredit diberikan maka pihak bank wajib

memantau terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur

dalam memenuhi kewajibannya.

Hasil penelitan ini sejalan dengan beberapa penelitian terdahulu

diantaranya dilakukan oleh Yuda (2010). Hasil penelitiannya menunjukkan

bahwa Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap

penyaluran kredit pada perbankan di Bursa Efek Indonesia. Penelitian yang

dilakukan oleh Pratama (2009) hasil penelitiannya juga menunjukkan bahwa Non

Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap penyaluran

4.3.3 Pengaruh Capital Adequacy Ratio Terhadap Kredit

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan,

surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank

di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana

masyarakat, pinjaman (utang), dan lain-lain. dengan kata lain, capital adequacy

ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki

bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko,

misalnya kredit yang diberikan Dendawijaya (2005:121).

Hasil pengujian secara parsial menunjukkan bahwa Capital Adequacy

Ratio (CAR) berpengaruh positif tidak signifikan terhadap kredit. Hal ini

menunjukkan bahwa koefisien regresi CAR bernilai positif atau searah dengan

kredit, namun tidak memberikan dampak yang signifikan terhadap kredit karena

tingkat signifikansinya 0,821>0,05.

Capital Adequacy Ratio (CAR) menunjukkan tingkat kecukupan modal

minimum yang dimiliki perbankan. Capital Adequacy Ratio (CAR) berpengaruh

tidak signifikan karena secara umum tingkat CAR perusahaan per