ANALISIS PENGARUH FINANCIAL TECHNOLOGY TERHADAP PERTUMBUHAN EKONOMI MELALUI

INVESTASI DI INDONESIA

JURNAL ILMIAH

Disusun oleh :

Roswanty Sihombing 175020100111043

JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA MALANG

2021

Judul : Analisis Pengaruh Financial Technology Pertumbuhan Ekonomi Melalui Investasi di Indonesia Roswanty Sihombing

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Email: roswantysihombing@gmail.com

ABSTRAK

Semakin pesatnya pertumbuhan teknologi di bidang ekonomi harus mulai menjadi perhatian penting bagi pemerintah Indonesia. Kehadiran fintech yang efektif dan efisien serta dapat menjangkau berbagai kalangan, maka penelitian kali ini berusaha melihat bagaimana pengaruh kehadiran fintech terhadap pertumbuhan ekonomi melalui tingkat investasi di Indonesia. Dengan menggunakan data time series dan metodologi penelitian uji analisis multivariat, ditemukan hasil bahwa secara tidak langsung variabel fintech memiliki pengaruh yang signifikan terhadap variabel pertumbuhan ekonomi melalui variabel investasi. Eksistensi dan prospek fintech yang selalu meningkat setiap tahunnya, serta banyaknya keuntungan yang ditawarkan, memicu para investor untuk melakukan investasi. Hal ini pada akhirnya berimplikasi terhadap peningkatan aktivitas ekonomi yang dapat membuat pertumbuhan ekonomi membaik sehingga diharapkan perekonomian Indonesia tidak tertinggal serta dapat bersaing dengan negara lain dalam bidang digitalisasi ekonomi.

Kata kunci: fintech, investasi, pertumbuhan ekonomi, uji multivariat

A. PENDAHULUAN Latar Belakang

Fintech adalah sebuah istilah untuk inovasi dalam jasa finansial, dimana teknologi adalah kuncinya, yang berarti kehadiran teknologi menjadi faktor utama dalam kemunculan inovasi Fintech. Inovasi tersebut bertujuan untuk memperkenalkan kepraktisan, kemudahan akses, kenyamanan dan biaya yang ekonomis (Hadad, 2017). Fintech merupakan sebuah bisnis yang bertujuan menyediakan layanan keuangan dengan memanfaatkan perangkat lunak dan teknologi modern (FintechNews, 2018). Sederhananya, fintech dapat diartikan sebagai pemanfaatan perkembangan teknologi informasi untuk meningkatkan layanan di industri keuangan sehingga mempermudah masyarakat dalam melakukan transaksi dan meningkatkan literasi keuangan.

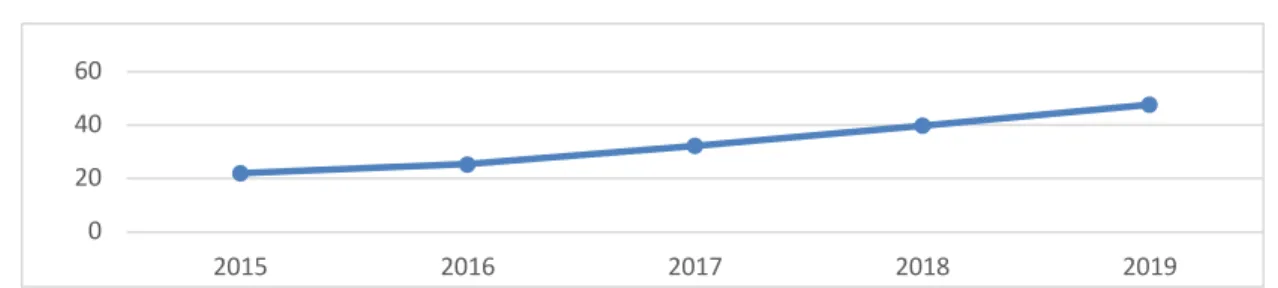

Berdasarkan data dari Worldbank, ditunjukkan bahwa lebih dari 400 juta pengguna ponsel aktif dan pengguna internet pada tahun 2019 telah mencapai 47,6% atau sebanyak 127,2 juta pengguna internet dan hampir 160 juta pengguna sosial media (Worldbank, 2019). Penggunaan teknologi dan internet yang selalu mengalami peningkatan pesat beberapa tahun belakangan dan diprediksi tetap akan mengalami peningkatan pesat di tahun yang akan datang, mendorong pemerintah untuk mentransformasi sistem lama dengan menggunakan sistem teknologi digital yang diharapkan mampu menjadikan Indonesia sejajar dengan Negara lain yang mulai meninggalkan cara tradisional menuju era digital. Ranah regulasi disesuaikan dan berpacu dalam pengembangan Teknologi Informasi (TI), seperti Otoritas Jasa Keuangan (OJK) yang mengembangkan pengawasan sistem jasa keuangan mengguakan TI Based Supervision, penguatan peraturan dan pengawasan terintegrasi bagi konglomerasi keuangan.

Gambar 1.1 Pengguna Internet di Indonesia Pada Tahun 2015-2019 (% of Population)

Sumber: Worldbank (data diolah), 2020 0

20 40 60

2015 2016 2017 2018 2019

Peraturan Bank Indonesia Nomor 19/12/PBI/2017 tentang penyelenggaraan teknologi finansial adalah penggunaan teknologi dalam sistem keuangan yang menghasilkan produk, layanan, teknologi dan/atau model bisnis baru serta berdampak pada stabilitas moneter, stabilitas sistem keuangan dan/atau efisiensi, kelacaran, keamanan dan keandalan sistem pembayaran. Penyelenggara teknologi finansial yakni meliputi sistem pembayaran, pendukung pasar, manajemen investasi dan manajemen resiko, pinjaman, pembiayaan dan penyedia modal dan jasa finansial lainnya (BI, 2017).

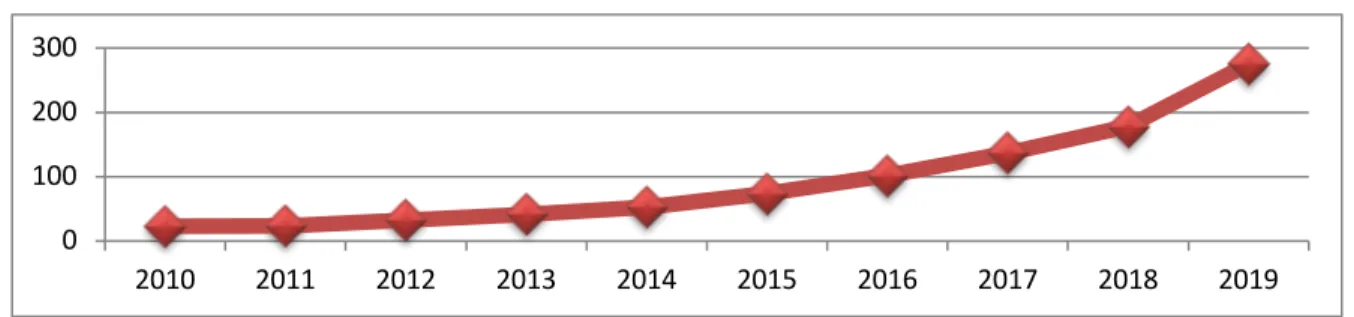

Penggunaan fintech yang efektif dan efisien menjadikan platform fintech sebagai primadona bagi gaya hidup masyarakat di jaman sekarang yang dituntut serba cepat. Ditambah keuntungan dalam model bisnis fintech yang dapat mengurangi biaya layanan keuangan, meningkatkan akses dan kualitas layanan keuangan, serta menciptakan lebih banyak financial landscape semakin membuat eksistensi penggunaan fintech meningkat di masyarakat (Lee & Shin, 2018). Perusahaan fintech di Indonesia pun semakin mengalami peningkatan seperti data yang dapat dilihat pada gambar 1.2. Pada awalnya, fintech Indonesia hanya bergerak pada dua vertikal yakni pembayaran digital (e-money) dan pinjaman online (peer-to-peer lending). Kini sudah berkembang hingga mencakup aggregator, innovative credit scoring, perencanaan keuangan, layanan urun dana (equity crowdfunding), dan project financing.

Gambar 1.2 Perkembangan Perusahaan Financial Technology di Indonesia Pada Tahun 2010-2019

Sumber : AFTECH & OJK Indonesia (data diolah), 2020

Pertumbuhan perusahaan fintech di Indonesia dihimpun oleh Asosiasi Fintech Indonesia (AFTECH). OJK juga membuka ruang bagi perusahaan untuk melakukan kegiatan berbasis fintech namun OJK hanya memberikan izin bagi perusahaan fintech yang bergerak di bidang lending and payment. Peningkatan yang signifikan terhadap penggunaan dipacu oleh kebutuhan masyarakat dalam mencari pendanaan kegiatan usaha maupun untuk konsumsi. Selain itu jumlah penduduk usia kerja yang tinggi, penetrasi internet yang berkembang dengan pesat, jumlah pengguna ponsel dan media sosial yang tumbuh dengan cepat yang turut membantu percepatan pertumbuhan fintech di Indonesia (INDEF & Aftech, 2019).

Gambar 1.3 Distribusi Penggunaan Fintech di Indonesia Pada Tahun 2018

Sumber: Fintech News Singapore (data diolah), 2018

Seiring dengan pesatnya perkembangan teknologi informasi serta internet maka membuat layanan fintech Indonesia semakin memperluas bidang pelayanannya. Distribusi penggunaan fintech di Indonesia pada tahun 2018 seperti yang dapat dilihat pada Gambar 1.3 menunjukkan ketersediaan fintech di Indonesia yang mampu membantu pemerintah dalam menyediakan layanan keuangan pembayaran dan pinjaman yang lebih luas dan efisien. Berdasarkan data distribusi penggunaan fintech, hal itu pun akhirnya diikuti dengan perkembangan data nilai transaksi fintech di Indonesia dari tahun 2017 hingga diprediksi akan terus meningkat pada tahun yang akan mendatang (Statista, 2020).

0 100 200 300

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

31%

7%

2%

38%

1%

6% 4% 3% 8% Lending

Comparison Cryptocurrency Payment Accounting

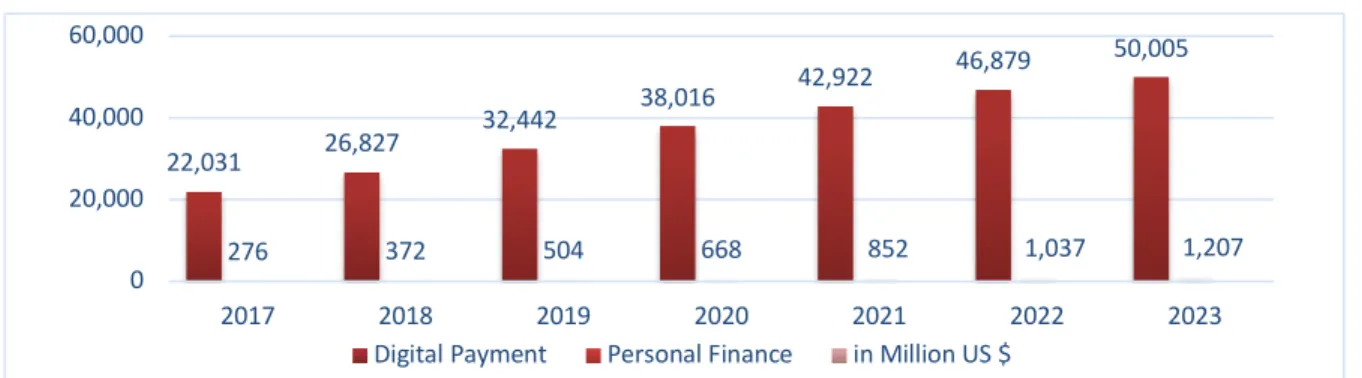

Pada gambar 1.4 ditunjukkan nilai transaksi fintech terus meningkat tiap tahunnya. Bahkan fintech Indonesia pun diprediksi akan menjadi salah satu pasar digital terbesar di Asia Tenggara. Hal tersebut menunjukkan peluang berkembangnya layanan keuangan digital di Indonesia untuk semakin dapat memenuhi layanan jasa keuangan bagi masyarakat (FintechNews, 2018).

Gambar 1.4 Nilai Transaksi Fintech dan Perkiraan Tahun Mendatang

Sumber : Statista (data diolah), 2020

Keberadaan fintech semakin relevan sebagai sarana untuk memperdalam pasar keuangan di Indonesia, khususnya masyarakat yang selama ini belum terlayani lembaga keuangan formal. Dengan keberadaan layanan lending and payment yang dihadirkan oleh fintech, turut serta dalam memberikan peluang yang lebih luas bagi para pelaku usaha mikro, kecil, dan menengah (UMKM). Peran fintech dalam meratakan perekonomian khususnya di bidang UMKM, juga terlihat dari peningkatan persebaran pinjaman fintech ke wilayah di luar jawa yang naik sebesar 107% (year-on- year) (Aftech, 2019).

Gambar 1.5 Nilai Investasi Modal Ventura Global di Perusahaan Fintech 2010-2019 (Billion U.S. Dollars)

Sumber: Statista (data diolah), 2020

Beberapa tahun terakhir, bank dan dana modal ventura telah melakukan investasi yang cukup besar di fintech, yang mencerminkan ekspektasi perubahan substansial dalam industri ini (BCBS, 2018). Dapat dilihat pada gambar 1.5 dimana perusahaan fintech dari 2010 sampai 2019 menunjukkan bahwa kepercayaan pemberi modal terhadap fintech terus meningkat seiring dengan meningkatnya penyaluran dana untuk investasi. Banyaknya perusahaan- perusahaan baru dapat menjadi salah satu faktor pendorong jumlah investor, terutama pada investasi saham di pasar modal. Dalam World Investment Report pada tahun 2018 juga menunjukkan bahwa terjadi pertumbuhan investasi yang signifikan pada Foreign Direct Investment (FDI) ke Indonesia (UNCTAD, 2018). Dalam hal ini, kehadiran fintech yang dapat membantu perkembangan baru di bidang UMKM, turut serta dalam menarik para investor.

Seperti yang ditunjukkan pada tabel 1.1 dimana realisasi investasi Penanaman Modal Asing (PMA) masih jauh lebih besar dibandingkan Penanaman Modal Dalam Negri (PMDN) di Indonesia. Walaupun begitu, dapat dikatakan pertumbuhan investor di pasar modal Indonesia dinilai cukup baik dari tahun ke tahun. Namun apabila dibandingkan dengan negara lain, minat masyarakat Indonesia untuk berinvestasi terbilang masih cukup rendah yakni sekitar 0,15%

penduduk Indonesia, sedangkan beberapa negara lainnya seperti Malaysia berjumlah 15%, Singapura sebesar 30%

dan Australia 30% (Pajar, 2017).

22,031 26,827 32,442 38,016 42,922 46,879 50,005

276 372 504 668 852 1,037 1,207

0 20,000 40,000 60,000

2017 2018 2019 2020 2021 2022 2023

Digital Payment Personal Finance in Million US $

0 10 20 30 40 50 60

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Tabel 1.1 Realisasi Investasi di Indonesia Pada Tahun 2010-2019 (Triliun Rupiah)

Tahun PMA PMDN Jumlah

2010 146,52 60,63 207,14

2011 177,47 76 253,47

2012 238,72 92,18 330,9

2013 270,4 128,15 398,55

2014 307 156,13 463,13

2015 365,9 179,14 545,37

2016 396,6 216,23 612,81

2017 430,5 262,35 692,8

2018 392,7 328,6 721,3

2019 423,1 386,5 809,6

Sumber: BPS (data diolah), 2020

Selain itu, pada tahun 2017 investasi didominasi sebesar 39,72% oleh para investor muda di bawah 30 tahun.

Persentasi tebesar berikutnya sebesar 25,34% oleh para investor dengan usia 31-40 tahun, kemudian sebesar 18,69%

ada pada usia 41-50 tahun. Untuk usia 51-60 tahun tercatat sebesar 10,69% dan usia diatas 60 tahun sebesar 5,56%

(KSEI, 2017). Hal ini menunjukkan bahwa generasi muda mulai mendominasi jumlah investor. Dominasi investor oleh generasi milenial didorong adanya perkembangan teknologi di pasar saham Indonesia, sehingga memberi kemudahan dalam berinvestasi. Sosialisasi mengenai investasi di kalangan generasi milenial juga sudah menjadi perhatian pemerintah, bahkan sebanyak 300 galeri investasi didirikan di seluruh kampus yang ada di Indonesia dengan tujuan melatih para investor milenial mengenai pasar modal.

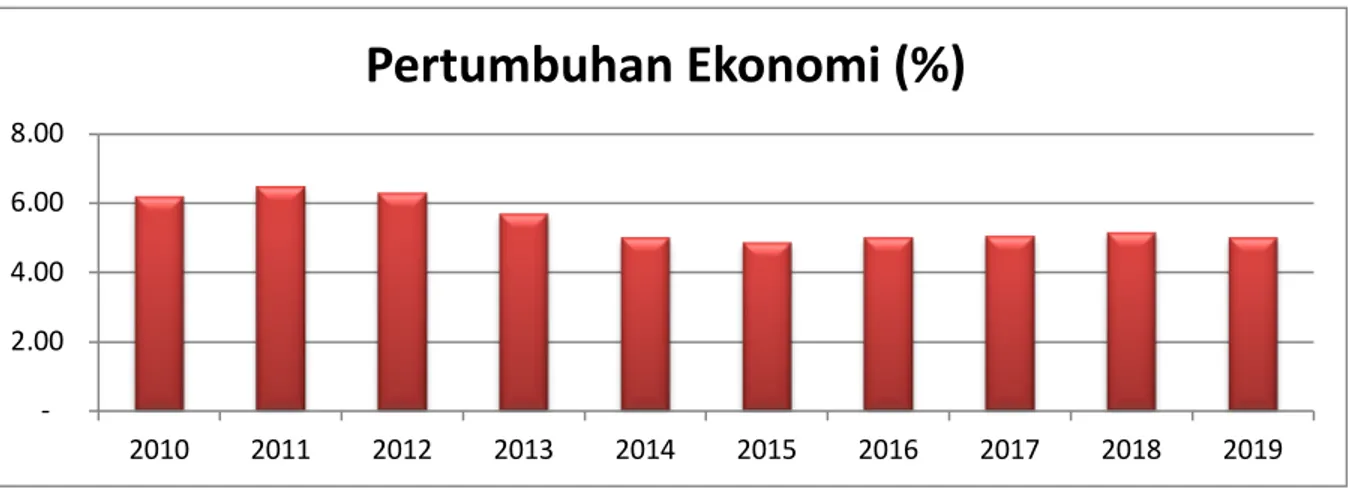

Gambar 1.6 Pertumbuhan Ekonomi Indonesia Pada Tahun 2010-2019

Sumber : BPS (diolah peneliti), 2020

Pertumbuhan ekonomi di Indonesia dari tahun 2010-2019 pada gambar 1.6 ditunjukkan masih berfluktuasi namun beberapa tahun belakangan ini dapat dikatakan mulai stabil. Namun tidak dapat dipungkiri walaupun sudah dilakukan beragam program oleh pemerintah, perekonomian Indonesia dari 2015 sampai saat penelitian ini dibuat, masih belum dapat menyentuh angka 6% seperti di tahun-tahun sebelumnya. Walaupun begitu, perekonomian Indonesia selama beberapa tahun belakangan ini dapat dikatakan cukup baik karena dapat stabil dan bertahan di angka 5%. Dari sekian banyaknya faktor yang sudah disebutkan, kebijakan pemerintah dalam lebih memaksimalkan penggunaan teknologi memiliki dampak yang sangat terasa bagi kesejahteraan masyarakat. Pada awal tahun kehadiran fintech di Indonesia tidak terlalu memberikan kontribusi terhadap perekonomian, namun mulai pada tahun kedua kehadiran fintech cukup memberikan kontribusi terhadap pertumbuhan ekonomi secara signifikan dan positif (Narayan S. W., 2019). Lalu ditemukan pengaruh fintech terhadap peningkatan Produk Domestik Bruto (PDB)

- 2.00 4.00 6.00 8.00

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Pertumbuhan Ekonomi (%)

mencapai Rp25,97 Triliun berdasarkan kajian oleh Institute for Development of Economics and Finance (INDEF) bekerjasama dengan AFTECH Indonesia pada tahun 2019.

Dengan berbagai data yang telah dipaparkan sebelumnya, dapat dikatakan semenjak kehadiran fintech, telah banyak perubahan yang terjadi baik secara langsung maupun secara tidak langsung di berbagai bidang perekonomian Indonesia. Seperti dalam memberikan kontribusi terhadap PDB lebih dari 60 triliun serta memberikan dampak positif sebesar 0,45% (INDEF & Aftech, 2019). Namun, masih sedikit jurnal yang meneliti dan membahas lebih lanjut mengenai pengaruh kehadiran fintech di Indonesia. Pertumbuhan ekonomi di Indonesia yang selalu bertahan di angka 5% dari tahun 2013 dan tetap belum bisa melewati angka 5% tersebut memang dapat dikatakan bukanlah hal yang buruk, namun menjadi sebuah pertanyaan besar dimana dengan banyaknya kebijakan dan peraturan yang sudah diterapkan pemerintah tapi tetap belum bisa meningkatkan pertumbuhan ekonomi di Indonesia dan selalu bertahan di angka 5%.

Lalu dengan melihat perkembangan era teknologi yang sangat cepat beberapa tahun belakangan ini, maka peneliti sangat tertarik untuk meneliti sebenarnya dengan kehadiran financial technology ini turut berperan terhadap tingkat pertumbuhan ekonomi di Indonesia. Mengingat pertumbuhan teknologi yang semakin canggih dan apabila pemerintah tidak segera mengikuti arus perkembangan teknologi serta memaksimalkan penggunaanya, hal ini ditakutkan akan membuat Indonesia semakin tertinggal dari negara-negara lainnya.

Rumusan Masalah

Berdasarkan paparan fenomena permasalahan dan temuan dari beberapa penelitian maka perumusan masalah yang digunakan sebagai fokus penelitian adalah:

1. Bagaimana pengaruh fintech terhadap investasi di Indonesia pada tahun 2010-2019?

2. Bagaimana pengaruh investasi terhadap pertumbuhan ekonomi di Indonesia pada tahun 2010-2019?

Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah dalam penelitian ini, maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh fintech terhadap investasi di Indonesia pada tahun 2010-2019.

2. Untuk mengetahui pengaruh investasi terhadap pertumbuhan ekonomi di Indonesia pada tahun 2010-2019.

B. LANDASAN TEORI Pertumbuhan Ekonomi

Secara umum, pertumbuhan ekonomi diartikan sebagai suatu ukuran kuantitatif yang menggambarkan perkembangan pada suatu perekonomian dalam suatu tahun tertentu apabila dibandingkan dengan tahun sebelumnya (Sukirno, 2006). Aspek tersebut relevan untuk dianalisa sehingga kebijakan ekonomi yang diterapkan oleh pemerintah untuk mendorong aktivitas perekonomian domestik dapat dinilai efektivitasnya. Sejauh ini pertumbuhan ekonomi telah dikembangkan, seperti teori pertumbuhan klasik, teori pertumbuhan neo-klasik, model pertumbuhan interregional, teori pertumbuhan keynesian, teori basis ekonomi, teori pertumbuhan kuznet, dan masih banyak lainnya.

Berikut adalah beberapa penjelasan tentang teori pertumbuhan ekonomi (Sukirno, 2006):

a. Teori Pertumbuhan Ekonomi Klasik

Pertumbuhan ekonomi klasik menurut Adam Smith dan David Ricardo menitikberatkan empat faktor yang mempengaruhi pertumbuhan ekonomi yakni jumlah penduduk, persediaan barang-barang modal, luas tanah dan kekayaan alam, serta penerapan teknologi. Dari keempat faktor tersebut, para ahli ekonomi klasik menitikberatkan teorinya pada pertambahan jumlah penduduk dalam mempengaruhi pertumbuhan ekonomi dengan asumsi faktor luas tanah dan penerapan teknologi adalah tetap.

b. Teori Pertumbuhan Ekonomi Neoklasik

Menurut teori Solow-Swan, pertumbuhan ekonomi tergantung pada ketersediaan faktor-faktor produksi (penduduk, tenaga kerja, dan akumulasi modal) dan tingkat kemajuan teknologi. Solow menyatakan bahwa peran dari kemajuan teknologi di dalam pertumbuhan ekonomi sangat dominan.

c. Teori Pertumbuhan Keynesian

Teori pembentukan modal Harrod-Domar tidak hanya dianggap sebagai pengeluaran, tetapi akan meningkakan kemampuan perekonomian untuk memproduksi barang dan jasa, serta akan meningkatkan permintaan efektif masyarakat. Investasi yang terjadi pada suatu tahun tertentu akan menyebabkan peningkatan barang modal pada tahun berikutnya. Agar seluruh penambahan barang modal itu digunakan seluruhnya, maka total pengeluaran harus meningkat sebesar penambahan barang modal tersebut sehingga kenaikan total

pengeluaran akan menyebabkan kenaikan pendapatan nasional yang pada akhirnya berujung pada peningkatan pertumbuhan ekonomi.

d. Teori Pertumbuhan Ekonomi Endogen (Todaro, 2011)

Teori ini mencoba untuk mengidentifikasi dan menganalisis faktor-faktor yang mempengaruhi proses pertumbuhan ekonomi yang berasal dari dalam (Endogenous) sistem ekonomi itu sendiri, yang dimana dalam hal ini kemajuan teknologi dianggap hal yang bersifat endogen dan pertumbuhan ekonomi merupakan hasil dari keputusan para pelaku ekonomi dalam berinvestasi di bidang ilmu pengetahuan. Teknologi dan ilmu pengetahuan merupakan faktor penentu cepat atau lambatnya laju perekonomian suatu negara (Romer, 1999).

Financial Technology

Financial technology (Fintech) adalah sebuah istilah untuk inovasi dalam jasa finansial, dimana teknologi adalah kuncinya. Fintech merupakan layanan keuangan yang berbasis teknologi informasi seperti big data, cloud computing, dan distributed ledger system (Martowardjojo, 2016). Fintech merupakan sebuah bisnis yang bertujuan menyediakan layanan keuangan dan memanfaatkan perangkat lunak teknologi modern (FintechNews, 2018). Teknologi keuangan juga merupakan model layanan keuangan baru yang dikembangkan melalui inovasi teknologi informasi (Hsueh, 2017). Dari beberapa pengertian diatas dapat disimpulkan bahwa fintech adalah layanan yang menyediakan produk keuangan dengan menggunakan dan memanfaatkan teknologi informasi yang sedang berkembang.

Investasi

Teori ekonomi mengartikan atau mendefinisikan investasi sebagai pengeluaran untuk membeli barang-barang modal dan peralatan produksi dengan tujuan untuk mengganti dan terutama menambah barang-barang modal dalam perekonomian yang akan digunakan untuk memproduksi barang dan jasa di masa yang akan datang. Dengan perkataan lain, investasi berarti kegiatan perbelanjaan untuk meningkatkan kapasitas produksi suatu perekonomian (Sukirno, 2006).

Klasik menekankan pentingnya tabungan sebagai sumber investasi. Investasi dipandang sebagai salah satu penggerak utama pertumbuhan ekonomi dan pembangunan. Makin cepat perkembangan investasi ketimbang laju pertumbuhan penduduk, makin cepat perkembangan volume stok kapital rata-rata per tenaga kerja. Makin tinggi rasio kapital per tenaga kerja cenderung makin tinggi kapasitas produksi per tenaga kerja. Tokoh Neo klasik, Sollow dan Swan memusatkan perhatiannya pada bagaimana pertumbuhan penduduk, akumulasi capital kemajuan teknologi, dan output saling berinteraksi dalam proses pertumbuhan ekonomi (Arsyad, 2010).

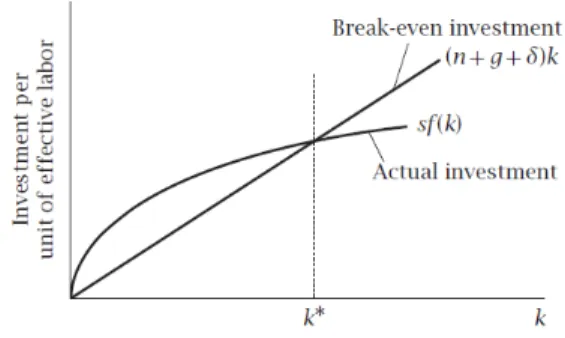

Gambar 2.1 Technological Progress and the Solow Growth Model

Sumber : Mankiw, 2009

Dalam gambar 2.1, Solow menjelaskan pengaruh dari kehadiran perkembangan teknologi dalam jangka waktu panjang secara eksogen. Ditunjukkan bahwa penggunaan teknologi dapat meningkatkan produktivitas para pekerja semakin efektif dan efisien. Peningkatan produktivitas ini akan berimplikasi terhadap peningkatan aktivitas ekonomi di masyarakat dan berujung pada peningkatkan pertumbuhan ekonomi. Penggunaan teknologi dalam hal ini juga tentu akan mengurangi biaya produksi serta akan mengurangi biaya operasional apabila dibandingkan perusahaan konvensional lainnya, ditambah dengan kehadiran perusahaan fintech yang menawarkan kemudahan dalam melakukan investasi dimana dan kapan saja sehingga diharapkan pada akhirnya tentu akan menarik minat para investor dari berbagai kalangan untuk melakukan investasi baik investor dari dalam dan luar negri.

Hipotesis Penelitian

Hipotesis adalah sebuah kesimpulan sementara yang masih akan dibuktikan kebenarannya. Hipotesis disebut sebagai kesimpulan karena hipotesis ini merupakan kegiatan kajian teoritik yang telah dilakukan oleh peneliti sebelum pelaksaan penelitian. Berlandaskan dari beberapa penelitian yang membahas tentang fintech terhadap variabel makroekonomi di Indonesia maka hipotesis penelitian ini adalah:

H0 = Financial Technology tidak berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Indonesia H1 = Financial Technology berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Indonesia

C. METODOLOGI PENELITIAN Pendekatan Penelitian

Jenis penelitian ini adalah penelitian korelasional yang digunakan untuk melihat hubungan antar dua variabel atau lebih tanpa ada upaya untuk mempengaruhi variabel yang ada sehingga tidak terdapat manipulasi variabel (Frankel &

Wallen, 2008). Berdasarkan kerangka pikir pada bab sebelumnya, penelitian ini dilakukan dengan pendekatan kuantitatif. Maka dari itu ukuran kebenaran terletak pada kesesuaian dengan teori-teori terdahulu dan sesuai dengan kenyataan empiris. Sehingga pendekatan kuantitatif adalah penelitian yang memusatkan perhatian pada fenomena- fenomena yang memiliki karakteristik tertentu dalam kehidupan manusia yang disebut sebagai variabel.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder diperoleh melalui media perantara atau secara tidak langsung yang berupa buku, catatan, bukti yang telah ada, atau arsip baik yang dipublikasikan maupun yang tidak dipublikasikan secara umum. Data yang digunakan adalah jumlah perusahaan fintech yang ada di Indonesia, data investasi, dan data pertumbuhan ekonomi di Indonesia dari tahun 2010-2019.

Beberapa variabel tersebut digunakan untuk melihat pengaruh dari kehadiran perusahaan fintech dan investasi terhadap pertumbuhan ekonomi di Indonesia dari tahun 2010-2019. Alasan penulis memilih Indonesia sebagai tempat penelitian dikarenakan masih sedikit bahan literasi yang membahas pengaruh fintech dan menghubungkannya dengan variabel makroekonomi di Indonesia.

Tabel 3.1 Sumber Data

No Variabel Definisi Sumber Data Satuan

1 Pertumbuhan Ekonomi

Pertambahan PDB riil yang berlaku dari periode ke periode berikutnya

BPS Nominal

2 Perusahaan Fintech

Jumlah perusahaan fintech yang ada di Indonesia tiap tahunnya

AFTECH & OJK Nominal

3 Investasi Jumlah realisasi PMA dan PMDN di Indonesia BPS Nominal Sumber: Penulis, 2020

Metode Analisis Data Analisis Multivariat

Analisis regresi merupakan analisis yang mempelajari adanya keterkaitan antara satu variabel tak bebas (respon) dengan satu atau lebih variabel bebas, mempelajari bagaimana membangun sebuah model fungsional dari data untuk dapat menjelaskan ataupun meramalkan suatu fenomena alami atas dasar fenomena yang lain. Untuk itu dibutuhkan sekumpulan data prediktor untuk dapat menjelaskan data respon (Draper & Smith, 1992).

Dalam penelitian ini, analisis data yang digunakan adalah dengan menggunakan analisis multivariat. Analisis multivariat adalah suatu analisis yang melibatkan variabel dalam jumlah lebih dari atau sama dengan 3 variabel.

Dimana terdapat minimal satu variabel terikat dan lebih dari satu variabel bebas serta terdapat korelasi atau keterikatan antara satu variabel dengan variabel lainnya. Maka dapat diartikan bahwa analisis multivariat juga merupakan analisis yang melibatkan cara perhitungan yang kompleks, tujuan dari analisis multivariat ini adalah untuk memahami struktur data yang memiliki dimensi tinggi dan saling terikat satu sama lain.

Dalam penelitian ini, analisis multivariat memungkinkan satu analisis terdapat beberapa hipotesis dan beberapa analisis data atau pengujian. Dalam penelitian ini, analisis multivariat dilakukan sebanyak dua kali sehingga terbentuk dua model. Model pertama dan kedua dalam penelitian ini diuji dengan menggunakan 2SLS. Pada analisis multivariat

yang melibatkan variabel bebas lebih dari satu dibutuhkan beberapa asumsi-asumsi yang harus diteliti antara lain uji asumsi klasik yang meliputi uji normalitas, uji autokorelasi, dan uji heteroskedastisitas.

Model persamaan yang digunakan dalam penelitian ini dibagi menjadi dua persamaan, yaitu (i) persamaan investasi, dan (ii) persamaan pertumbuhan ekonomi. Adapun modelnya adalah sebagai berikut:

(i) Persamaan Investasi Investasit = αo + βFintecht + εt

(ii) Persamaan Pertumbuhan Ekonomi PertumbuhanEkonomit = αo + βInvestasit + εt

C. METODOLOGI PENELITIAN Hasil Analisis Data

Uji Asumsi Klasik a. Uji Normalitas

Uji Normalitas dilakukan untuk menguji apakah nilai residual pada model regresi berdistribusi secara normal atau tidak. Uji Normalitas dapat dilakukan dengan beberapa metode yaitu histogram residual, normal probability plot, dan Jarque-Bera (JB). Metode yang digunakan dalam penelitian ini adalah menggunakan metode JB test dan histogram residual. Dalam uji normalitas menggunakan histogram residual terdapat skewness dan kurtosis.

Skewness merupakan ukuran yang digunakan untuk menilai ketidaksimetrisan dalam distribusi data, skewness bernilai 0 artinya data terdistribusi secara normal. Sedangkan kurtosis merupakan derajat yang menunjukkan keruncingan (tailedness) persebaran data. Kurtosis yang bernilai 3 menunjukkan data terdistribusi secara normal (Gujarati & Porter, 2009). Berdasarkan tabel 4.4, dapat dilihat bahwa data menunjukkan nilai probabilitas sebesar 0,557157 atau lebih besar dari α (0.05) yang berarti data sudah terdistribusi secara normal.

Tabel 4.4 Uji Normalitas

Mean 4.20e-16

Median -0.010720

Maximum 0.039374

Minimum -0.027837

Std. Dev 0.024500

Skewness 0.434890

Kurtosis 1.567853

Jarque-Bera 1.169818

Probability 0.557157

Sumber : Data diolah (2021) b. Uji Autokorelasi

Uji selanjutnya adalah uji autokorelasi yang bertujuan untuk mengetahui apakah terdapat korelasi antara variabel data observasi yang diuraikan menurut timeseries atau runtut waktu. Dalam penelitian ini untuk melihat apakah terdapat autokorelasi atau tidak maka penelitian ini menggunakan uji Durbin-Watson yang berdasar pada analisis nilai kritis low bound (dL) atau batas bawah dan upper bound (dU) atau batas atas. Data dapat dikatakan terbebas dari permasalahan autokorelasi jika nilai DW terletak pada dU dan 4-dU. Signifikansi yang digunakan adalah 5% atau 0.05. Maka perlu melihat tabel Durbin-Watson yang akan memperlihatkan uji Durbin-Watson pada model regresi pada tabel dibawah ini:

Tabel 4.5 Uji Autokorelasi

DU DW 4-DU Keterangan

1,64 2,41 2,36 Tidak dapat disimpulkan

Sumber : Data Diolah (2021)

Pada tabel diatas memperlihatkan bahwa data tersebut masih terletak pada daerah yang tidak dapat disimpulkan, maka dari itu dilakukan Prais Winsten Regression dengan metode Adjusted Durbin-Watson. Uji Prais Winsten mampu memperbaiki nilai Durbin-Watson, dimana nantinya jika Durbin-Watson hitung akan

menunjukkan bahwa tidak terdapat masalah autokorelasi. Hasil dari dibawah ini merupakan pembenahan masalah dengan Uji Prais-Winsten yang menunjukkan bahwa telah terbebas dari masalah autokorelasi.

Tabel 4.6 Uji Autokorelasi Prais Winsten Regression

DU DW 4-DU Keterangan

1,64 2,33 2,36 Tidak Terdapat Autokorelasi

Sumber : Data Diolah (2021) 4.2.1.3 Uji Heteroskedastisitas

Hasil uji heteroskedastisitas digunakan untuk melihat ada atau tidaknya ketidaksamaan varian residual untuk semua pengamatan pada model regresi (Gujarati & Porter, 2009). Pada tabel 4.7 memperlihatkan variabel investasi memiliki nilai probabilitas sebesar 0.2262 yakni lebih besar dari α (0.05) yang berarti penelitian ini tidak terdapat heteroskedastisitas atau bersifat homoskedastisitas.

Tabel 4.7 Uji Heteroskedastisitas

Variabel Probabilitas Keterangan

Investasi 0.2262 Bebas Heteroskedastisitas

Sumber : Data diolah (2021) 4.2.2 Analisis Multivariat

Pada bagian ini akan dijelaskan hasil pengolahan data yang telah dilakukan. Sebagaimana yang telah dijelaskan pada bab III mengenai metodologi penelitian, bahwasanya penelitian ini akan membahas mengenai pengaruh fintech terhadap pertumbuhan ekonomi melalui investasi dengan menggunakan analisis multivariat. Hasil analisis multivariat akan digunakan untuk melihat pengaruh antar variabel dengan melihat taraf signifikansi antar variabel, serta hubungan antar variabel.

Untuk melihat seberapa besar pengaruh antar variabel independen terhadap variabel dependen maka dapat dilihat dari besarnya R-squared. Sedangkan untuk melihat taraf signifikansi antar variabel, maka akan digunakan nilai Prob.

Jika nilai Prob. lebih kecil dari kecil dari α = 0.05, maka dapat dinyatakan terdapat pengaruh signifikan antara variabel independen terhadap variabel dependen. Sedangkan jika nilai prob. lebih besar dari α = 0.05, maka dapat dinyatakan bahwa terdapat pengaruh yang tidak signifikan antara variabel independen terhadap variabel dependen.

Kemudian jika nilai t-statistik (t-hitung) lebih besar dari t-tabel maka pengaruh antar variabel adalah signifikan, begitupun sebaliknya. Adapun hasil tabel pengujian kedua model tersebut adalah sebagai berikut:

Tabel 4.8 Hasil Statistik 2SLS

Variabel Coefficient Std.Error t-Statistic Prob.

Investasi

Fintech 0.004690 0.001114 4.208547 0.0030

Constant 5.692068 0.135910 41.88123 0.0000

PDB

Investasi 0.33111 0.018745 17.66361 0.0000

Constant 0.136575 0.115266 1.184863 0.2701

Sumber : Data Diolah (2021)

Berdasarkan tabel 4.8 dapat dilihat bahwa variabel fintech terhadap investasi menunjukkan t-statistic sebesar 4.208547 dengan nilai probabilitas sebesar 0.0030 dan koefisien sebesar 0.004690. Berdasarkan nilai probabilitasnya dimana hasil perhitungan menunjukkan bahwa nilai probabilitas sebesar 0.0030 atau lebih kecil dari α=0,05 maka variabel fintech memiliki pengaruh positif dan signifikan terhadap variabel investasi. Kemudian nilai t-statistic dari variabel investasi terhadap PDB adalah sebesar 17.66361 dengan nilai probabilitas sebesar 0.0000 dan nilai koefisien sebesar 0.33111. Berdasarkan hasil probabilitasnya yang menunjukkan nilai lebih kecil dari α = 0,05 maka variabel investasi memiliki pengaruh yang positif dan signifikan terhadap variabel PDB. Sehingga adapun hasil untuk model pertama (model investasi) adalah sebagai berikut:

Investasi = 5.692068+ 0.004690 Fintech

Selanjutnya hasil regresi yang didapatkan untuk model kedua (model PDB) sebagaimana terdapat pada tabel 4.7 adalah sebagai berikut:

PDB = 0.136575 + 0.33111 Investasi

4.2.3 Uji Statistik 4.2.3.1 Uji Parsial (Uji T)

Analisis secara parsial digunakan untuk melihat signifikansi dari masing-masing variabel bebas secara individual dalam menjelaskan variabel terikat pada model dengan menggunakan uji t, dimana hipotesis non (H0 : β = 0) artinya nilai koefisien sama dengan nol, sedangkan hipotesis alternatif adalah (H1 : β ≠ 0) yang artinya nilai koefisien berbeda dengan nol. Signifikansi ini secara langsung dapat dilihat dari besarnya angka probabilitas. JIka nilai probability lebih kecil dari 0,5 berarti dapat diartikan secara parsial variabel tersebut memiliki pengaruh secara signifikan.

Tabel 4.9 Hasil Uji Parsial

Variabel Prob. Keterangan

Investasi 0.0000 Signifikan

Fintech 0.0000 Signifikan

Sumber : Data Diolah (2021)

Dari tabel 4.9 dapat dilihat nilai koefisien masing-masing variabel bebas menampilkan nilai probabilitas sebesar 0.0000. Karena nilai probabilitasnya lebih kecil dari 0.05 (tingkat signifikansi 5%) maka dapat disimpulkan bahwa variabel investasi dan fintech memiliki pengaruh yang signifikan terhadap pertumbuhan ekonomi.

4.2.3.2 Uji Simultan (Uji f)

Uji f menunjukkan apakah semua variabel independen yang dimasukkan kedalam model memilki pengaruh secara simultan terhadap variabel dependen di tiap model. Pengujian ini dapat dilakukan dengan membandingkan nilai probabilitas dengan ukuran derajat kepercayaan yang telah ditentukan (α = 0,05). Jika probabilitas f-statistic memilki nilai dibawah α = 0,05 maka model akan diterima, sedangkan jika nilai probabilitas f-statistic memiliki nilai diatas α = 0,05 maka model akan ditolak.

Tabel 4.10 Hasil Uji Simultan

F-statistic 312.0031

Prob (F-statistic) 0.000000

Keterangan Signifikan

Sumber : Data diolah (2021)

Ditunjukkan pada tabel 4.10 yang merupakan hasil regresi dari 3SLS bahwa didapatkan nilai f-statistic sebesar 312.0031 dengan nilai probabilitas f-statistic sebesar 0.000000 yang berarti lebih kecil dari 0.05, maka dapat disimpulkan bahwa semua variabel independen di tiap model memiliki pengaruh yang signifikan terhadap variabel dependen di masing-masing model. Dengan kata lain pada model pertama, variabel fintech memilki pengaruh yang signifikan terhadap variabel investasi. Kemudian pada model kedua, variabel investasi memilki pengaruh yang signifikan terhadap variabel PDB.

4.2.3.3 Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi bertujuan untuk melihat seberapa besar variabel independen dapat mempengaruhi variabel dependen, atau menginformasikan baik atau tidaknya suatu model regresi yang terestimasi.

Pada tabel 4.10 menunjukkan hasil pengujian pada model pertama dimana variabel fintech terhadap investasi memiliki nilai R-squared sebesar 0.975000 atau koefisien determinasi sebesar 97,50%. Artinya variabel independen yang digunakan memberikan kontribusi terhadap investasi sebesar 97,50%.

Tabel 4.11 Hasil Uji Koefisien Determinasi (R2)

Model 1 Model 2

R-squared 0.975000 0.688860

Adjusted R-squared 0.971875 0.649967

Keterangan Signifikan Signifikan

Sumber : Data diolah (2021)

Selanjutnya pada tabel 4.11 menunjukkan bahwa hasil pengujian pada model kedua dimana variabel investasi terhadap pertumbuhan ekonomi memilki nilai R-squared sebesar 0.688860. Artinya variabel investasi pada model ini dapat menjelaskan variabel pertumbuhan ekonomi sebesar 68,88%.

4.3 Pembahasan

4.3.1 Pengaruh Fintech terhadap Investasi di Indonesia

Berdasarkan hasil perhitungan statistik menunjukkan bahwa fintech memiliki pengaruh positif dan signifikan terhadap investasi di Indonesia. Hal tersebut mengindikasikan bahwa semakin tinggi tingkat pertumbuhan industri fintech di Indonesia, maka tingkat investasi juga akan semakin meningkat. Pengaruh yang positif signifikan ini dapat terjadi dikarenakan terdapat respon positif oleh pasar modal dan juga para investor terhadap kehadiran industri fintech di Indonesia. Sesuai dengan penelitian terdahulu oleh Negara dan Febrianto yang menyatakan bahwa teknologi informasi dan pengetahuan investasi memiliki pengaruh terhadap minat investasi. Sepanjang 2018 jumlah investor didominasi oleh investor muda sebesar 39,72%. Maka BEI dan KSEI serta beberapa perusahaan sekuritas mulai gencar dalam menyelenggarakan seminar dengan tujuan memperluas pengetahuan masyarakat mengenai investasi menggunakan teknologi (Negara & Febrianto, 2020).

Dengan memanfaatkan penggunaan smartphone dan internet yang sudah mencapai 177,9 juta di Indonesia, OJK dan Bursa Efek Indonesia (BEI) juga perlu semakin menggencarkan dan mendorong penggunaan fintech dalam memasarkan produk-produk pasar modal. Seperti yang diketahui, kehadiran fintech dapat menjangkau semua lapisan masyarakat yang ingin menjadi investor di pasar modal. Basis digital membuat fintech dapat diakses dari mana saja dan kapan saja, tak terkecuali calon investor dari daerah pelosok. Hanya dengan mengakses layanan fintech melalui komputer maupun smartphone, para investor tersebut dalam melakukan investasi di pasar modal.

Dengan memanfaatkan semua teknologi yang ada di fintech akan memperluas jaringan pasar modal saat ini. Praktis dan mudah menjadi keunggulan teknologi digital untuk dapat diterima di semua generasi masyarakat. Investasi yang rendah dapat menjadi salah satu kelemahan ekonomi Indonesia yang rentan terhadap gejolak ekonomi global.

Hingga saat ini, Indonesia masih bergantung pada dana asing karena masih rendahnya tabungan dan simpanan dari masyarakat, sehingga pasar modal masih dikuasai oleh investor asing. Maka dari itu, hadirnya fintech diharapkan dapat memberikan dampak yang positif terhadap pasar modal. Edukasi dan layanan yang cepat terhadap investor dengan masuknya fintech dianggap sebagai keuntungan oleh BEI. Bertambahnya jumlah investor dan dana investasi lokal ini akan semakin mendorong lebih banyak perusahaan dalam mencari dana murah di pasar modal. Hal ini selanjutnya akan mendorong dana asing masuk, menggerakkan investasi, dan mengakselerasi laju pertumbuhan ekonomi di Indonesia.

4.3.2 Pengaruh Investasi terhadap Pertumbuhan Ekonomi di Indonesia

Investasi merupakan salah satu indikator yang dapat mempengaruhi tingkat pertumbuhan ekonomi suatu negara.

Berdasarkan hasil regresi, ditunjukkan bahwa investasi memiliki pengaruh positif yang signifikan terhadap pertumbuhan ekonomi di Indonesia. Hasil penelitian ini sesuai dengan hipotesis yang ada sebelumnya. Salah satu teori Harrod-Domar menjelaskan bahwa kegiatan investasi dianggap menjadi salah satu faktor penting terhadap pendapatan negara. Semakin mudah proses investasi, maka akan semakin banyak pula kegiatan investasi yang pada akhirnya akan meningkatkan pendapatan yang bisa dihasilkan oleh suatu negara.

Hal ini sejalan dengan penelitan sebelumnya oleh Li dan Huang yang menunjukkan bahwa investasi memiliki pengaruh yang positif dan signifikan terhadap tingkat pertumbuhan ekonomi (Li & Huang, 2009). Lalu investasi juga bisa memperbesar kapasitas produksi ekonomi dengan cara meningkatkan stok modal. Pembentukan modal tersebut bisa dianggap sebagai suatu pengeluaran yang dapat menambah permintaan kebutuhan seluruh masyarakat. Hasil ini juga sejalan dengan pendapat Sukirno yang mengatakan bahwa investasi merupakan salah satu komponen dari pengeluaran agregat sehingga perubahan pada tingkat investasi akan mempengaruhi permintaan agregat, pendapatan nasional, dan kesempatan kerja (Sukirno, 2006).

KESIMPULANDANSARAN

Berdasarkan hasil estimasi dan analisis pengaruh financial technology terhadap pertumbuhan ekonomi melalui nilai investasi di Indonesia pada tahun 2010-2019, maka dapat disimpulkan beberapa hal sebagai berikut:

1. Variabel fintech pada model pertama memiliki pengaruh yang bersifat positif signifikan terhadap variabel investasi di Indonesia. Artinya keterkaitan dari variabel independen terhadap variabel dependen memiliki dampak yang linear. Dimana dengan adanya industri fintech di Indonesia yang penggunaannya efektif dan efisien dan dapat dijangkau oleh semua kalangan yang belum terjamah oleh bank konvensional dikarenakan berbasis teknologi yang juga dapat menekan biaya operasional serta biaya investasi yang pada akhirnya akan

menarik minat para investor untuk melakukan investasi dan berujung pada meningkatnya investasi di Indonesia. Prospek dari kehadiran fintech juga ditunjukkan selalu meningkat setiap tahunnya dan hal tersebut juga turut memicu para investor untuk melakukan investasi.

2. Investasi memiliki pengaruh yang positif signifikan terhadap pertumbuhan ekonomi di Indonesia, yang berarti bahwa ketika terjadi peningkatan terhadap investasi, maka akan berdampak pula terhadap peningkatkan pertumbuhan ekonomi di Indonesia. Hal ini dikarenakan investasi dapat meningkatkan kuantitas dan kualitas modal fisik sehingga dapat mendorong pertumbuhan ekonomi.

3. Maka dari itu, secara tidak langsung dengan semakin bertambahnya perusahaan fintech di Indonesia, maka akan semakin menarik minat para investor baik dari dalam maupun luar negeri. Dengan semakin banyaknya perusahaan fintech berdiri di Indonesia maka akan semakin menarik para investor untuk berinvestasi dan pada akhirnya akan membantu meningkatkan pertumbuhan ekonomi di Indonesia. Sehingga diharapkan Indonesia tidak mengalami ketertinggalan dengan negara lainnya dalam hal pengembangan fintech dan membantu Indonesia dalam memperbaiki perekonomiannya.

Terdapat beberapa saran yang diharapkan dapat berguna untuk memaksimalkan digitalisasi di bidang perekonomian Indonesia. Seperti yang diketahui dengan bertambahnya jumlah investor dan dana investasi khususnya dari lokal, maka akan mendorong lebih banyak perusahaan mencari dana murah di pasar modal. Hal ini selanjutnya akan mendorong dana asing masuk, menggerakkan investasi, dan mengakselerasi laju pertumbuhan ekonomi di Indonesia.

Maka dari itu, baik OJK maupun pemerintah dan aparat yang berwenang mulai harus benar-benar fokus dalam mengawasi dan membina fintech agar dapat memberi perlindungan bagi para konsumen atau nasabah dikarenakan semakin maraknya penggunaan layanan fintech di berbagai kalangan beberapa tahun belakangan. Perlu ditegaskan kembali beberapa peraturan bagi para perusahaan fintech yang melanggar aturan ataupun yang dapat merugikan konsumen, sehingga fintech yang illegal tidak merajalela di masyarakat Indonesia.

Selain itu baik masyarakat dan pemerintah harus cepat dalam beradaptasi dan memaksimalkan penggunaan ekonomi digital. Digitalisasi ekonomi terbukti dalam beberapa penelitian mampu memudahkan dan dapat memberikan beragam keuntungan bagi masyarakat. Dampak baik tersebut dapat dirasakan baik dari pihak produsen maupun pihak konsumen dari beragam kalangan dimanapun dan kapanpun.

DAFTARPUSTAKA Aftech. (2019). Laporan Annual Member Survey. Aftech.

Alaloul, W. S., Musarat, M. A., Liew, M., Qureshi, A. H., & Maqsoom, A. (2020). Investigating the Impact of Inflation on Labour Wages in Construction Industry of Malaysia. Ain Shams Engineering Journal.

Arner, B. B. (2015). The Evolution of Fintech : A New Post-Crisis Paradigm? Journal of International Law Research Paper No. 2015/047 : University of Hongkong.

Arner, D. W. (2016). The Evolution of Fintech: A New Post-Crisis Paradigm?

Arsyad. (2010). Ekonomi pembangunan. Yogyakarta: UPP STIM YKPN.

BCBS. (2018). Basel Committee on Banking Supervision. Corporate Government Principles for Bank.

BI. (2017). KSK. Bank Indonesia.

Becker, G. S. (1993). Human Capital a Theoritical and Empirical Analysis with Special Reference to Education Third Edition. Chicago: The University of Chicago Press.

BPS. (2020). Data Inflasi Indonesia.

BPS. (2020). Data Tingkat Partisipasi Angkatan Kerja di Indonesia.

BPS. (2020). Produk Domestik Bruto Indonesia.

Darzal. (2016). Analisis Disparitas Pendapatan dan Faktor-Faktor yang Mempengaruhinya di Provinsi Jambi. Jurnal Perspektif Pembiayaan dan Pembangunan Daerah.

Dillon, W., & Goldstein. (1984). Multivariate Analysis: Methods and Applications. New York: John Wiley & Sonsm New York.

Dorfleitner, H. S. (2017). Definition of FinTech and Description of the FinTech Industry.

Draper, N., & Smith, H. (1992). Analisis Regresi Terapan. Jakarta: Gramedia Pustaka Utama.

FSB. (2017). Financial Stability Implication from Fintech.

FintechNews, S. (2018). Fintech Indonesia Report. Singapore: Fintech News Singapore.

Fisabilillah, L. W., & Hanifa, N. (2021). Analisis Pengaruh Fintech Lending Terhadap Perekonomian Indonesia.

Indonesian Journal of Economics, Entrepreneurship and Innovation, 154-159.

Frankel, J. P., & Wallen, N. E. (2008). How to Design and Evaluate Research in Education. New York: McGraw-Hill Companies, Inc.

Geronikolaou, G., Spyromitros, E., & Tsintzos, P. (2016). Inflation Persistence: The Path of Labor Market Structural Reform. Economic Modelling, 317-322.

Gujarati, D. N., & Porter, D. C. (2009). Basic Econometrics. New York: McGraw-Hill/Irwin.

Hadad, M. D. (2017). Financial Technology (Fintech) di Indonesia. Kuliah umum tentang Fintech - IBS (p. 2). Jakarta:

Otoritas Jasa Keuangan.

Haddad, C., & Hornuf, L. (2018). The Emergence of the Global Fintech Market: Economic and Technological Determinants. Small Bus Econ, 81-105.

Hsueh, S. C. (2017). Effective Matching for P2P Lending by Mining Strong Association Rules, Proceedings of the 3rd International Conference on Industrial and Business Engineering. 30-33.

INDEF, & Aftech. (2019). Studi Dampak Fintech P2P Lending Terhadap Perekonomian Nasional. INDEF.

Iman, A. H., Nurjihadi, M., & Noviskandariani, G. (2019). Peran Teknologi Finansial Bagi Perekonomian Negara Berkembang. Jurnal Ekonomi dan Bisnis Indonesia, 28-36.

Iman, N. (2018). Is Mobile Payment Still Relevant in the Fintech Era? Electronic Commerce Research and Applications, 72-82.

Jadhav. (2012). Determinants of Foreign Direct Investment in BRICS economies: Analysis of Economics, Institutional, and Political Factor. Procedia – Social and Behavioral Science, 5-14.

KSEI. (2017). Laporan Tahunan. Kustodian Sentral Efek Indonesia.

Lee, & Shin, Y. J. (2018). Fintech: Ecosystem, business models, investment decisions, and challenges. Business Horizon, 35-46.

Lee, C. C., Li, X., Yu, C. H., & Zhao, J. (2021). Does Fintech Innovation Improve Bank Efficiency? Evidence From China's Banking Indus. International Review of Economics and Finance.

Li, H., & Huang, L. (2009). Health , Education, and Economic Growth in China: Empirical Findings and Implications . China Economic Review 20 (3), 1-18.

Li, J., Li, J., Zhu, X., Yao, Y., & Casu, B. (2020). Risk Spillovers Between Fintech and Traaditional Financial Institutions: Evidence from the U.S. International Review of Financial Analysis.

Li, K., Kim, D. J., Lang, K. R., Kauffman, R. J., & Naldi, M. (2020). How Should We Understand the Digital Economy in Asia? Critical Assessment and Research Agenda. Electronic Commerce Research and Applications.

M Bloch, P. Y. (2006). On the road of Electronic-Commerce - A Business Value Framework, Gaining Competitive Advantage and some Recears Issues. Laussane Swiss: Working Paper University of Laussane.

Mankiw, G. N. (2009). Macroeconomics. New York: Worth Publishers.

Martowardjojo, A. D. (2016). Fintech Festival and Conference. Jakarta.

Miskhin, F. S. (2008). Ekonomi, Uang, Perbankan, dan Pasar Keuangan. Jakarta: Salemba Empat.

Narayan, S. W. (2019). Does Fintech Matter for Indonesia's Economic Growth? Bulletin of Monetary Economics and Banking, 437-456.

Narayan, S., & Sahminan, S. (2018). Has Fintech Influenced Indonesia's Exchange Rate and Inflation? Bulletin of Monetary Economics and Banking, 177-190.

Negara, A. K., & Febrianto, H. G. (2020). Pengaruh Kemajuan Teknologi Informasi dan Pengetahuan Investasi Terhadap Minat Investasi Generasi Milenial di Pasar Modal. Business Management Journal, 81-95.

Ngafifi, M. (2014). Kemajuan teknologi dan pola hidup manusia dalam prespektif social budaya. Jurnal perkembangan pendidikan: fondasi dan aplikasi 2(1), 34-35.

Nopirin. (2016). Ekonomi Moneter. Yogyakarta: BPFE UGM.

Nucci, F., & Riggi, M. (2018). Labor Force Participation, Wage Rigidities, and Inflation. Journal of Macroeconomics, 274-292.

OJK. (2019). Statistik Fintech Lending Periode Desember. Otoritas Jasa Keuangan.

OJK. (2019). Statistik Fintech per Desember 2019. Otoritas Jasa Keuangan.

Pajar, R. C. (2017). Pengaruh Motivasi Investasi Dan Pengetahuan Investasi Terhadap Minat Investasi Di Pasar Modal Pada Mahasiswa. Jurnal Profita, 1–16.

Phelps, R. R. (1966). Investment in Humans, technological Diffusion, and Economics Growth. The American Economic Review, 56 No. 1/2, 69-75.

Romer. (1999). Monetary Policy and the Well-Being of the Poor. Economic Review (Federal Reserve Bank of Kansas City.

Sadono, S. (2004). Teori Pengantar Ekonomi Makro. Jakarta: PT Raja Grafindo Persada.

Salvatore, D. (2014). Ekonomi International,. Jakarta: Salemba Empat.

Saraswati, B. D., Maski, G., Kaluge, D., & Sakti, R. K. (2020). Does Financial Technology Affect Income Inequality in Indonesia. 3rd International Research Conference on Economics and Business, 151-161.

Sasana, H. (2008). Analisis Faktor-Faktor yang Mempengaruhi Investasi Swasta di Jawa Tenga. Jurnal Ekonomi dan Kebijakan.

Setiawan, S. R. (2019, July 10). Sinergi Fintech dan Perbankan Tak Bisa Dihindari, Mengapa? Retrieved from

Kompas: Dihindari, Mengapa? Retrieved from Kompas:

https://money.kompas.com/read/2019/10/07/122447726/sinergi-fintech-dan-perbankan-tak-bisa-dihindari- mengapa

Statista. (2020). Value of Global Venture Capital Investment in Fintech Companies from 2010 to 2019. Statista Research Department.

Sugiyono. (2017). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sukirno, S. (2006). Ekonomi pembangunan : proses, masalah dan dasar kebijakan. Jakarta: Kencana Prenada Media Group.

Suryono, R. R., & Budi, I. (2019). P2P Lending Sentiment Analysis in Indonesian Online News. Sriwijaya International Conference of Information Technology and Its Applications, 39-44.

Suryono, R. R., Marlina, E., Sensuse, D., & Purwaningsih, M. (2019). Challenges in P2P Lending Development:

Collaboration With Tourism Commerce. International Conference on Computer Science, Information Technology, and Electrical Engineering (pp. 129-133). Jember: ICOMITEE.

Tapscott, D. (1994). The Digital Economy : Promise and Peril in the Age of Networked Intelligence. New York:

McGraw-Hill.

Todaro, M. P. (2011). Pembangunan Ekonomi. Jakarta: Erlangga.

UNCTAD. (2018). World Investment Report 2018. Ney Work: United Nations.

Utomo, F. W. (2013). Pengaruh Inflasi dan Upah Terhadap Pengangguran di Indonesia Periode Tahun 1980-2010.

Malang: Universitas Brawijaya.

Wahyudi, S. T. (2016). Konsep dan Penerapan Ekonometrika Menggunakan E-Views. Malang: PT. Raja Grafindo Persada.

Winardi. (1979). Pengantar Ilmu Ekonomi. Bandung: Tarsito.

Worldbank. (2019). Internet Users (% of Population). Worldbank.