FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI WALISONGO SEMARANG 2020

Teks penuh

Gambar

Garis besar

Dokumen terkait

Hasil dari penelitian tersebut menunjukkan bahwa jodipan sebagai salah satu tujuan desa wisata memiliki elemen: warga dan pejabat desa berpartisipasi dalam

Berdasarkan uraian yang telah peneliti sampaikan di atas, maka peneliti tertarik untuk melakuan penelitian dengan judul “Pengaruh Keefektifan Pengendalian Internal,

Pelajaran penting dari cuplikan kisah diatas: Nabi Muhammad Saw. terbuka dengan berbagai pandangan yang berbeda. Beliau tidak merasa mentang-mentang sebagai nabi

Berdasarkan uraian yang telah dikemukakan di atas, digunakan metode Research and Development (R&D) untuk mengadakan penelitian dengan judul “Pengembangan Aplikasi Mobile

Dalam KHI pasal 171 poin (c) dijelaskan bahwa yang menjadi ahli waris adalah orang yang pada saat meninggal dunia mempunyai hubungan darah atau hubungan perkawinan

Berdasarkan uraian dan fenomena hasil penelitian yang tidak konsisten, peneliti tertarik untuk melakukan penelitian skripsi yang berjudul “Pengaruh Dewan Direksi,

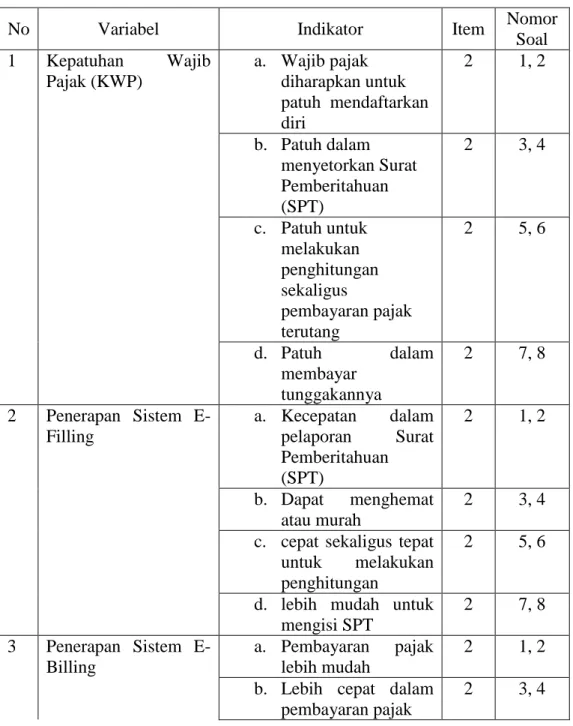

Definisi konseptual merupakan konsepsi peneliti atas variabel- variabel atau aspek utama tema penelitian, yang disusun atau dibuat berdasarkan teori-teori yang telah

Ini berbanding terbalik dari hasil penelitian penelitian Muchamad Miftahul Huda menghasilkan penelitian berupa tingkat pendidikan memiliki pengaruh yang signifikan