PENGARUH OPINI AUDIT TAHUN SEBELUMNYA, KUALITAS AUDIT DAN FAKTOR PERUSAHAAN TERHADAP OPINI AUDIT GOING CONCERN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI)

Yulinartati ABSTRACT

The purpose of this study to analyse impact of audit opinion last year, audit quality, financial condition, organization growth, and debt default to audit opinion of going concern.

Logistic regression is used to test hypothesis because dependent variable is biner variable which has two categories. First category is audit opinion of going concern (CG) and zero category is audit opinion of non going concern (NCG). Logistic regression model that used to test hypothesis is : OPINI = α + β1 OP + β2 AQ + β3 ZSCORE + β4 SGR + β5 DEBT + ε

As the result, last year audit opinion has significant affect to CG, audit quality has no significant affect to CG and financial condition has significant affect to CG.

Keyword : audit quality, debt default, CG

ABSTRAK

Tujuan penelitian ini untuk menganalisis pengaruh opini audit tahun sebelumnya, kualitas audit, kondisi keuangan perusahaan , pertumbuhan perusahaan dan pengaruh debt default terhadap opini audit going concern.Pengujian hipotesis dilakukan dengan menggunakan regresi logistik (logistic regression), karena variabel dependennya merupakan variabel dikotomi atau variabel biner yang mempunyai dua kategori. Dimana kotegori 1 adalah opini audit going concern (GC) dan kategori 0 adalah opini audit non going concern (NGC). Model regresi logistik yang digunakan untuk menguji hipotesis sebagai berikut : OPINI = α + β1 OP + β2 AQ + β3 ZSCORE + β4 SGR + β5 DEBT + ε

Berdasarkan hasil pengujian dengan menggunakan regresi logistik menunjukkan bahwa variabel opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern

; variabel kualitas audit tidak berpengaruh signifikan terhadap opini audit going concern ; dan variabel kondisi keuangan berpengaruh signifikan terhadap opini audit going concern.

Kata Kunci : kualitas audit, debt default, opini audit going concern.

PENDAHULUAN

Kelangsungan hidup suatu perusahaan selalu dihubungkan dengan kemampuan manajemen dalam mempertahankan usahanya dalam jangka waktu panjang. Opini audit going concern (GCAO) merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi yang berlawanan dengan asumsi kelangsungan usaha, maka entitas tersebut dimungkinkan mengalami masalah. Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko perusahaan tidak dapat bertahan dalam bisnis. Pengeluaran opini going concern yang tidak diharapkan oleh perusahaan berdampak pada kemunduran harga saham, kesulitan dalam meningkatkan modal pinjaman, ketidakpercayaan investor, kreditur, pelanggan, dan karyawan terhadap manajemen perusahaan.

Hilangnya kepercayaan publik terhadap citra perusahaan dan manajemen perusahaan tersebut akan memberikan dampak yang signifikan terhadap keberlanjutan bisnis perusahaan di masa yang akan datang.

Mutchler (1984) melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Mutchler (1985) menguji pengaruh ketersediaan informasi publik terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa model analisis diskriminan yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 % dibanding model yang lain.

Kesangsian terhadap kelangsungan hidup perusahaan merupakan indikasi terjadinya kebangkrutan. Altman dan McGough (1974) menemukan bahwa tingkat prediksi kebangkrutan dengan menggunakan suatu model prediksi mencapai tingkat keakuratan 82% dan menyarankan penggunaan model prediksi kebangkrutan sebagai alat bantu auditor untuk memutuskan kemampuan perusahaan mempertahankan kelangsungan hidupnya.

Pertumbuhan penjualan perusahaan menunjukkan pertumbuhan kekuatan perusahaan dalam operasinya. Pertumbuhan penjualan mengindikansikan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya. Sebuah perusahaan yang mempunyai pertumbuhan penjualan yang pisitif mempunyai kecenderungan untuk dapat mempertahankan kelangsungan usahanya (going concern).

Penelitian ini mereplikasi penelitian Setyarno dkk (2006). Variabel yang digunakan dalam penelitian ini menggunakan variabel seperti pada penelitian Setyarno dkk (2006), yaitu kondisi keuangan, kualitas audit, opini audit tahun sebelumnya dan pertumbuhan perusahaan.

Selain itu, peneliti juga menambahkan variabel independen lain yang tidak dipertimbangkan oleh Setyarno dkk (2006) dalam penelitiannya, yaitu debt default.

RUMUSAN MASALAH

Pada perusahaan yang mengalami kesulitan keuangan (financial distress) banyak ditemukan indikator masalah going concern. Oleh karenanya auditor hampir tidak pernah mengeluarkan opini going concern pada perusahaan yang mempunyai kondisi keuangan yang baik. Keputusan opini going concern yang diterima perusahaan financial distress meliputi pertimbangan mengenai opini audit tahun sebelumnya, kualitas audit, kondisi keuangan, pertumbuhan perusahaan dan debt default. Berdasarkan pada uraian yang telah dikemukakan di atas, permasalahan yang dapat dirumuskan adalah :

1. Apakah opini audit tahun sebelumnya berpengaruh terhadap opini audit going concern?

2. Apakah kualitas audit berpengaruh terhadap opini audit going concern?

3. Apakah kondisi keuangan perusahaan berpengaruh terhadap opini audit going concern ? 4. Apakah pertumbuhan perusahaan berpengaruh terhadap opini audit going concern?

5. Apakah debt default berpengaruh terhadap opini audit going concern?

TUJUAN PENELITIAN

Adapun tujuan dari penelitian ini adalah untuk menganalisis :

1. Untuk mengetahui apakah opini audit tahun sebelumnya berpengaruh terhadap opini audit going concern.

2. Untuk mengetahui apakah kualitas audit berpengaruh terhadap opini audit going concern.

3. Untuk mengetahui apakah kondisi keuangan perusahaan berpengaruh terhadap opini audit going concern

4. Untuk mengetahui apakah pertumbuhan perusahaan berpengaruh terhadap opini audit going concern.

5. Untuk mengetahui apakah debt default berpengaruh terhadap opini audit going concern.

METODE PENELITIAN Definisi Operasional Variabel Variabel Dependen

Variabel dependen dalam penelitian ini adalah opini audit going concern yaitu opini audit modifikasi yang dalam pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasinya (SPAP, 2001).

Yang termasuk dalam opini going concern (GC) ini adalah opini GC wajar tanpa pengacualian dengan bahasa penjelas, tidak wajar atau tidak memberikan pendapat, yang berarti kelangsungan hidup perusahaan tersebut terganggu karena dalam penilaian auditor terdapat ketidakpastian atau ketidakmampuan mengenai kelangsungan hidup usahanya.

Variabel Independen

Variabel independen adalah sebagai berikut : 1. Opini audit tahun sebelumnya

Opini audit tahun sebelumnya dapat didefinisikan sebagai opini audit yang diterima oleh auditee pada tahun sebelumnya. Variabel dummy digunakan, opini audit going concern diberi kode 1, sedangkan opini audit non going concern diberi kode 0.

2. Kualitas audit

Kualitas audit merupakan suatu opini audit yang dikeluarkan oleh auditor dan harus menyampaikan laporan auditnya yang juga meliputi opini hasil pemeriksaan serta dapat dipertanggungjawabkan. Kualitas audit diproksikan dengan menggunakan ukuran KAP.

Ukuran KAP ini dibedakan menjadi dua yaitu untuk KAP big-four dan KAP non big-four.

Opini audit yang dikeluarkan oleh KAP big four diberi kode 1, sedangkan opini audit yang dikeluarkan oleh selain KAP non big four diberi kode 0.

3. Kondisi keuangan perusahaan

Dalam penelitian ini kondisi keuangan perusahaan diproksikan dengan menggunakan model revisi prediksi kebangkrutan Altman Z Score.

Rumus yang digunakan (Prihadi, 2010) adalah : Z = 0,717Z1 + 0,874Z2 + 3,107Z3 + 0,420Z4 + 0,998Z5

Dimana : Z = Zeta Score

Z1 = Working capital/total asset Z2 = Retained earnings/total asset

Z3 = Earnings before interest and taxes/total asset Z4 = Market capitalization/book value of debt

Z5 = Sales/total asset

Z Score diperoleh dengan menghitung kelima rasio tersebut berdasarkan data pada neraca dan laporan laba/rugi dikalikan dengan koefisien masing–masing rasio kemudian dijumlahkan hasilnya. Hasil perhitungan Z Score ini berupa skala rasio.

4. Pertumbuhan perusahaan

Pertumbuhan perusahaan diproksi dengan pertumbuhan penjualan perusahaan auditan (auditee). Rasio pertumbuhan penjualan digunakan untuk mengukur kemampuan auditee dalam pertumbuhan tingkat penjualan. Rumus pertumbuhan penjualan (Muslich, 2000) yaitu :

Penjualan Bersih(t) – Penjualan Bersih(t-1)

Pertumbuhan Penjualan =

Penjualan Bersih(t-1)

Dimana :

Penjualan Bersih(t) : Penjualan bersih sekarang Penjualan Bersih(t-1) : Penjualan bersih tahun lalu

Data ini diperoleh dengan menghitung rasio pertubuhan penjualan berdasarkan laporan laba/rugi masing – masing auditee. Hasil perhitungan rasio pertumbuhan penjualan disajikan dengan skala rasio.

5. Debt Default

Debt default atau kegagalan membayar utang didefinisikan sebagai kelalaian atau

kegagalan perusahaan untuk membayar utang pokok atau bunganya pada saat jatuh tempo

(Chen dan Church, 1992). Variabel ini diukur dengan menggunakan variabel dummy. Kode 1 diberikan jika perusahaan dalam status debt fault, dan 0 jika tidak debt default. Pada laporan keuangan, status debt default dapat dilihat dalam laporan auditor Independennya.

Teknik Analisis Data

Data yang dikumpulkan dan diolah dalam penelitian ini, kemudian dianalisis dengan menggunakan dua model statistik, yaitu statistik deskriptif dan statistik induktif (uji hipotesis).

Pengujian hipotesis dilakukan dengan menggunakan regresi logistik (logistic regression), karena variabel dependennya merupakan variabel dikotomi atau variabel biner yang mempunyai dua kategori. Dimana kotegori 1 adalah opini audit going concern (GC) dan kategori 0 adalah opini audit non going concern (NGC). Teknik analisis ini tidak

memerlukan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2006).

Regresi logistik tidak memiliki asumsi normalitas atas variabel independen yang digunakan dalam model, artinya variabel penjelasnya tidak harus memiliki distribusi normal, linier maupun memiliki varian yang sama dalam setiap grup. Gujarati (2003) menyatakan bahwa regresi logistik mengabaikan heteroscedacity, artinya variabel tidak memerlukan homoscedacity untuk masing-masing variabel independen. Model regresi logistik yang digunakan untuk menguji hipotesis sebagai berikut :

OPINI = α + β1 OP + β2 AQ + β3 ZSCORE + β4 SGR + β5 DEBT + ε

Dimana :

OPINI = Opini Going Concern (1 jika opini GC, dan 0 opini NGC)

α = Konstanta

β1-β5 = Koefisien Regresi

OP = Opini audit tahun sebelumnya AQ = Kualitas audit

ZSCORE = Kondisi keuangan perusahaan SGR = Pertumbuhan perusahaan DEBT = Debt default

ε = Kesalahan residual

Analisis pengujian model regresi logistik memperhatikan hal-hal sebagai berikut : 1. Menilai Kelayakan Model Regresi

Keleyakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s

Goodness of Fit Test. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit lebih besar dari pada 0,05 maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya (Ghozali, 2006).

2. Menilai keseluruhan model (overall Model Fit)

Untuk menilai keseluruhan model (overall Model Fit) ditunjukkan dengan Log

Likelihood value (nilai -2LL), yaitu dengan cara membandingkan antara nilai -2LL pada awal (Block Number = 0), dimana model hanya memasukkan konstanta dengan nilai - 2LL. Pada saat Block Number = 1,dimana model memasukkan konstanta dan variabel bebas. Apabila nilai -2LL Block Number = 0 > nilai -2LL Block Number = 1, maka menunjukkan model regresi yang baik (Ghozali, 2006). Log likelihood pada regresi logistik mirip dengan pengertian “Sum of Square Error” pada model regresi, sehingga penurunan Log Likelihood menunjukkan model regresi semakin baik.

3. Estimasi Parameter dan Interpretasinya (Koefisien Regresi)

Estimasi perameter dilihat melalui koefisien regresi. Koefisien regresi dilakukan untuk menguji seberapa jauh semua variabel independen yang dimasukkan dalam model mempunyai pengaruh terhadap variabel dependen. Pengujian hipotesis dilakukan dengan cara membandingkan antara nilai probabilitas (sig) dengan tingkat signifikan (α)

(Ghozali, 2006).

Untuk menentukan penerimaan atau penolakan opini audit going concern didasarkan pada tingkat signifikasi α = 5 %, dengan kriteria sebagai berikut :

1. Jika probabilitas > 0,05 maka H0 diterima dan H1 ditolak, artinya bahwa tidak ada pengaruh yang signifikan antara masing-masing variabel independen yaitu audit tahun sebelumnya, kualitas audit, kondisi keuangan perusahaan, pertumbuhan perusahaan dan debt default terhadap pemberian opini audit going concern.

2. Jika probabilitas < 0,05 maka H0 ditolak dan H1 diterima, artinya bahwa ada pengaruh yang signifikan antara masing-masing variabel independen yaitu audit tahun sebelumnya,

kualitas audit, kondisi keuangan perusahaan, pertumbuhan perusahaan dan debt default terhadap pemberian opini audit going concern.

HASIL PENELITIAN Statistik Deskriptif

Statistik deskriptif dengan univariate test digunakan untuk menjelelaskan jenis opini audit, yaitu: opini audit going concern dan non going concern, untuk setiap variabel independen dalam model penelitian. Analisis ini meliputi nilai mean, minimum, maksimum dan deviasi standar

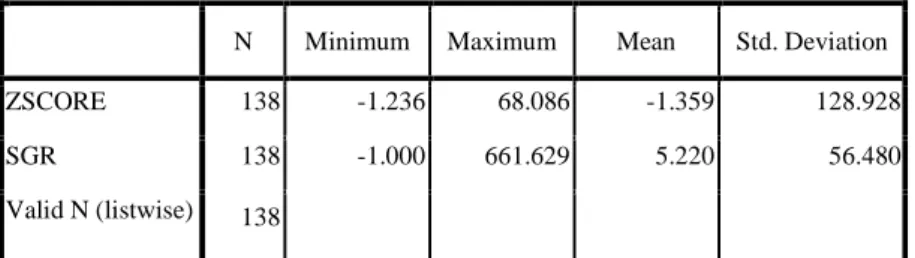

Tabel 1. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ZSCORE 138 -1.236 68.086 -1.359 128.928

SGR 138 -1.000 661.629 5.220 56.480

Valid N (listwise) 138

Pada tabel 1 menunjukkan bahwa dari 138 sampel diketahui bahwa skor untuk variabel kondisi keuangan perusahaan (ZSCORE) berada pada kisaran -1,236 sampai 68,086, dan variabel ini memiliki nilai rata-rata (mean) -1,359 dan standar deviasi 128,928. Sedangkan variabel pertumbuhan perusahaan (SALGR) berada pada kisaran -1,000 sampai 661,629 dan memiliki nilai rata-rata (mean) 5,220 dan standar deviasi 56,480.

Sedangkan variabel opini audit tahun sebelumnya yang diproksi dengan OP, kualitas audit (AQ) dan debt default (DEBT) tidak diikutsertakan dalam perhitungan statistik deskriptif, karena variabel-variabel tersebut mempunyai skala nominal. Skala nominal merupakan skala pengukuran kategori atau kelompok (Ghozali, 2006). Angka ini hanya berfungsi sebagai label kategori semata tanpa nilai instrinsik.

Pengujian Hipotesis

Menilai Kelayakan Model Regresi

Analisis pertama yang dilakukan adalah menilai kelayakan model regresi logistik yang akan digunakan. Pengujian kelayakan model regresi logostik dilakukan dengan menggunakan Goodness of fit test yang dilakukan dengan nilai Chi-Square pada bagian bawah uji Homser and Lemeshow.

Tabel 2. Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 4.371 8 0.822

Tabel diatas menunjukkan hasil pengujian Hosmer and Lemeshow. Dengan probabilitas signifikansi menunjukkan angka 0.822, nilai signifikansi yang diperoleh lebih besar daripada 0.05. Maka dapat disimpulkan bahwa model regresi mampu memprediksi nilai observasinya dan layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

Menilai Keseluruhan Model (Overall Model Fit)

Langkah selanjutnya adalah menguji keseluruhan model (overall model fit). Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Adanya pengurangan nilai antara -2LL awal (initial -2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006).

Tabel 3. Perbandingan Nilai -2LL Awal dengan Nilai -2LL Akhir

-2LL Nilai

1. Awal (Blok 0) 2. Akhir (Blok 1)

190.264 59.671

Tabel 3 menunjukkan antara nilai -2LL awal dengan -2LL akhir. Angka pada -2LL awal (Block Number = 0) adalah 190,264. Sedangkan pada -2LL akhir (Block Number = 1), setelah dimasukkan lima variabel independen baru, angka -2LL mengalami penurunan menjadi 59,671.

Penurunan likelihood ini menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data. Artinya penambahan-penambahan lima variabel independen kedalam model penelitian akan memperbaiki model fit penelitian ini.

Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada auditee.

Tabel 4. Matrik Klasifikasi

Observed

Predicted

OPINI Percentage

Correct

0 1

Step 1 OPINI 0 68 7 90.7

1 4 59 93.7

Overall Percentage 92.0

Tabel 4 menunjukkan kekuatan prediksi model regresi untuk kemungkinan penerimaan opini audit going concern pada sebuah perusahaan sampel adalah sebesar 93,7%. Hal ini berarti bahwa dengan menggunakan model regresi yang diajukan ada 59 (93,7%) yang diprediksi akan menerima opini audit going concern dari total 62 perusahaan yang menerima opini audit going concern. Sedangkan prediksi model untuk penerimaan opini audit non going concern adalah sebesar 90,7%, yang berarti bahwa dengan model regresi yang diajukan ada 68 perusahaan (90,7%) yang diprediksi akan menerima opini audit non going concern dari total 76 perusahaan yang menerima opini audit non going concern.

Estimasi Parameter dan Interpretasinya (Koefisien Regresi)

Tabel 5 dibawah menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikansi 5%.

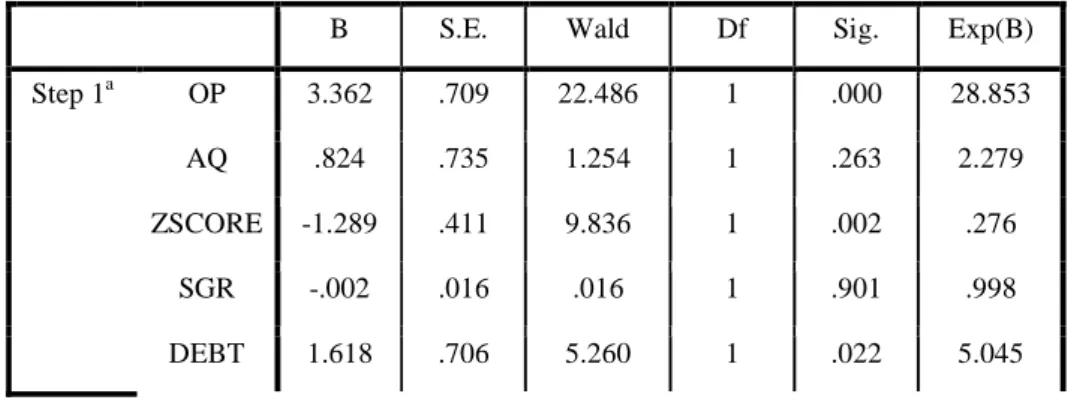

Tabel 5. Hasil Uji Koefisien Regresi Logistik

B S.E. Wald Df Sig. Exp(B)

Step 1a OP 3.362 .709 22.486 1 .000 28.853

AQ .824 .735 1.254 1 .263 2.279

ZSCORE -1.289 .411 9.836 1 .002 .276

SGR -.002 .016 .016 1 .901 .998

DEBT 1.618 .706 5.260 1 .022 5.045

Constant -2.278 .745 9.364 1 .002 .102

Dari hasil pengolahan data dengan menggunakan SPSS 16.0 pada tabel 8, maka diperoleh model regresi logistik sebagai berikut :

OPINI = -2,278 + 3,362 OP+ 0,824 AQ– 1,289 ZSCORE - 0,002 SGR + 1,618 DEBT

Konstanta sebesar -2,278 menyatakan bahwa jika nilai dari opini audit tahun sebelumnya, kualitas audit, kondisi keuangan, pertumbuhan perusahaan dan debt default nol, maka nilai logit opini audit going concern sebesar -2,278.

Pembahasan Hasil penelitian

Berdasarkan hasil analisis data yang diperoleh, maka dapat dibahas mengenai variabel independen yang dapat mempengaruhi kemungkinan penerimaan opini audit going concern pada perusahaan manufaktur, yaitu:

1. Opini Audit Tahun Sebelumnya

Pengujian atas variabel opini audit tahun sebelumnya (OP) pada tabel 10 menunjukkan koefisien regresi sebesar 3,362 dan probabilitas (Sig) 0,000. Karena tingkat signifikansi yang dimiliki oleh variabel independen ini kurang dari 0,05 maka H0 ditolak dan Ha1 diterima. Dengan demikian dapat disimpulkan bahwa opini audit tahun sebelumnya berpengaruh signifikan terhadap kemungkinan penerimaan opini audit going concern.

Hal ini dikarenakan auditor dalam memberikan opini memerlukan pertimbangan, salah satunya opini audit tahun sebelumnya. Auditor akan membandingkan data yang diperoleh tahun berjalan dengan data tahun sebelumnya. Karena kondisi keuangan perusahaan tidak menunjukkan peningkatan atau menurun dari tahun sebelumnya, maka auditor menerbitkan kembali opini audit going concern.

Hasil penelitian ini konsisten dengan penelitian Rahmadhany (2004), Setyarno dkk (2006), Praptitorini dan Indira (2007), Santosa dan Linda (2007), Indira (2008), Tamba (2009), Siahaan (2010) dan Juandini (2011) yang menemukan bukti bahwa opini audit going concern yang diterima tahun sebelumnya mempengaruhi keputusan auditor untuk menerbitkan kembali opini audit going concern.

2. Kualitas Audit

Variabel kualitas audit yang diproksikan dengan besaran Kantor akuntan Publik (AQ) pada tabel 10 menunjukkan koefisien regresi sebesar 0,824 dengan tingkat probabilitas (sig) sebesar

0,263. Karena tingkat signifikansi yang dimiliki oleh variabel independen ini lebih besar dari 0,05 maka H0 diterima dan Ha2 ditolak. Dengan demikian, dapat disimpulkan bahwa kualitas audit tidak berpengaruh signifikan terhadap kemungkinan penerimaan opini audit going concern.

Hal ini dikarenakan ketika sebuah KAP sudah memiliki reputasi yang baik maka KAP ini akan berusaha mempertahankan reputasinya itu dan menghindarkan diri dari hal-hal yang dapat merusak reputasinya tersebut, sehingga mereka akan selalu bersikap objektif terhadap pekerjaannya. Apabila memang perusahaan tersebut mengalami keraguan akan kelangsungan hidupnya maka opini yang akan diterimanya adalah opini audit going concern, tanpa memandang apakah auditornya berasal dari KAP besar maupun KAP kecil.

Hasil penelitian ini tidak mendukung pernyataan DeAngelo (1981) dalam Kusharyanti (2003) yang menyatakan bahwa auditor berskala besar memiliki insentif yang lebih untuk menghindari kritikan kerusakan reputasi dibandingkan pada auditor berskala kecil, termasuk dalam mendeteksi dan melaporkan masalah going concern kliennya.

3. Kondisi Keuangan Perusahaan

Variabel kondisi keuangan perusahaan yang diproksikan dengan prediksi Altman Z Score (ZSCORE) pada tabel 10 menunjukkan koefisien regresi sebesar -1,289 dengan tingkat probabilitas (sig) sebesar 0,002. Karena tingkat signifikansi yang dimiliki oleh variabel independen ini lebih kecil dari 0,05, maka H0 ditolak dan Ha3 diterima. Dengan demikian, dapat disimpulkan bahwa kondisi keuanga perusahaan berpengaruh terhadap pemberian opini audit going concern.

Hal ini dikarenakan auditor sangat memperhatikan kondisi keuangan perusahaan dalam pemberian opini going concern. Perusahaan yang tidak mempunyai permasalahan keuangan yang serius, tidak mengalami kesulitan likuiditas, mempunyai modal kerja yang cukup, serta tidak mengalami ekuitas negatif, maka perusahaan tersebut tidak akan menerimaan opini going concern. Sementara perusahaan yang mengalami permasalah keuangan, kesulitan likuiditas, kekurangan modal kerja, serta kerugian terus menerus yang mengakibatkan rasio Z Score rendah berpeluang besar menerima opini going concern.

Penelitin ini konsisten dengan hasil penelitian yang dilakukan oleh Ramadhany (2004), Indira (2007), Sentosa dan Linda (2007), Siahaan (2010) dan Ningtias (2011) yang menemukan bukti empiris bahwa perusahaan yang mengalami financial distress berpengaruh signifikan terhadap kemungkinan penerimaan opini audit going concern.

4. Pertumbuhan Perusahaan

Variabel pertumbuhan perusahaan yang diproksikan dengan pertumbuhan penjualan (SALGR) pada tabel 10 menunjukkan koefisien regresi sebesar -0,002 dengan tingkat probabilitas (sig) sebesar 0,901. Karena tingkat signifikansi yang dimiliki oleh variabel ini lebih besar dari 0,05 maka H0 diterima dan Ha4 ditolak. Dengan demikian, dapat disimpulkan bahwa pertumbuhan perusahaan tidak berpengaruh signifikan terhadap pemberian opini audit going concern.

Hal ini dikarenakan peningkatan penjualan yang tidak seimbang dengan peningkatan beban operasional yang tinggi sehingga mengakibatkan laba bersih setelah pajak yang negatif dan selanjutnya akan berdampak pada berkurangnya saldo laba ditahan. Meskipun perusahaan mengalami peningkatan penjualan tetapi tidak menjamin perusahaan untuk tidak menarima opini going concern.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Fanny dan Saputra (2005), Setyarno dkk (2006), Santosa dan Linda (2007), Siahaan (2010) dan Juandini (2011) yang menemukan bukti bahwa pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini audit going concern. Penelitian ini memberikan tambahan bukti empiris bahwa rasio pertumbuhan penjualan yang positif tidak bisa menjamin perusahaan untuk tidak menerima opini audit going concern.

5. Debt Default

Hasil pengujian terhadap variabel debt default pada tabel 10 menunjukkan koefisien regresi sebesar 1,618 dengan tingkat probabilitas (sig) sebesar 0,022. Karena tingkat signifikansi yang dimiliki oleh variabel independen ini lebih kecil dari 0,05 maka H0 ditolak dan Ha5 berhasil diterima. Dengan demikian, dapat disimpulkan bahwa debt default berpengaruh signifikan terhadap pemberian opini audit going concern.

Hal ini dikarenakan banyak perusahaan yang mengalami kegagalan dalam memenuhi kewajiban hutang atau bunga, dan ini merupakan indikator going concern yang banyak digunakan oleh auditor dalam menilai kelangsungan hidup suatu perusahaan.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Chen dan Church (1992), serta Ramadhany (2004), Praptitorini dan Januarti (2007), Indira (2007), Tamba (2009), Diyanti (2010) dan Siahaan (2010) menunjukkan bahwa status debt default berpengaruh signifikan terhadap penerimaan opini audit going concern.

Temuan penelitian ini juga mendukung Standar Profesional Akuntan Publik Seksi 341 (2001) paragraf 6 huruf b mengenai petunjuk lain tentang kesulitan keuangan yang dapat mengakibatkan gangguan atas kelangsungan hidup (going concern) perusahaan, yaitu: kegagalan memenuhi kewajiban utangnya (debt default).

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil pengujian dengan menggunakan regresi logistik menunjukkan bahwa variabel opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going

concern; variabel kualitas audit tidak berpengaruh signifikan terhadap opini audit going concern

; variabel kondisi keuangan berpengaruh signifikan terhadap opini audit going concern ; variabel pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini audit going concern ; dan variable debt default berpengaruh signifikan terhadap opini audit going concern.

Saran

Dari keterbatasan diatas, maka untuk peneliti yang akan datang disarankan:

1. Penelitan selanjutnya diharapkan memperluas populasi, sehingga populasi yang digunakan dalam penelitian tidak hanya perusahaan manufaktur.

2. Selain itu, penelitian selanjutnya juga dapat dikembangkan dengan menambahkan periode penelitian menjadi lebih panjang.

3. Memasukkan variabel tambahan seperti investor, pemerintah, kreditur, masyarakat dan lainnya, sehingga hasil penelitian akan lebih bisa memprediksi penerbitan opini audit going concern dengan lebih tepat.

KETERBATASAN

1. Populasi yang digunakan dalam penelitian ini hanyalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Periode yang digunakan dalam penelitian ini hanya tiga tahun.

3. Penelitian ini hanya menggunakan lima variabel untuk mengetahui faktor-faktor yang mungkin berpengaruh terhadap pemberian opini audit going concern.

DAFTAR PUSTAKA

Altman, E, 1982, Accounting Implications of Failure Predictions Models, Journal of Accounting, Auditing and Finance, Summer. 4-19.

---, 1968, Financial Ratios Discriminant Analysis and The Prediction of Corporate Bankrupcy, Journal of Finance, p.589-609.

Altman, E dan McGough, T, 1974, Evaluation of a Company as A Going Concern, Journal of Accountancy, 50-57

Arens, Alvin A dan James K. Loebbecke, 1995, Auditing : Suatu Pendekatan Terpadu, Edisi Revisi Ke Empat, Jilid 1, Penerjemah Amir Abadi Jusuf, Erlangga, Jakarta.

Auditing Standars Board, 1988, Statement on Auditing Standards No.59 : The Auditors Consideration of an Entity’s Ability to Continue as a Going Concern, New York : AICPA. www.google.com.

Belkaoui, Ahmed. R, 2000, Teori Akuntansi, Edisi Terjemahan, Jilid 1, Jakarta, Salemba Empat.

Boynton, William C; Raymond N. Johnson dan Welter G. Kell, 2003, Modern Auditing, Jilid 1, Edisi Tujuh, Erlangga, Jakarta.

Chen, K. C. W., and B. K. Church, 1992, Default on Debt Obligation and the Issuance of Going-Concern Report, Auditing: A Journal of Practice & Theory, Fall. 30 – 49.

Deangelo, L.E., 1981, Auditor Independence, ‘Lowballing’, and Disclosure Regulation, Journal of Accounting and Economics, p.113-127.

Fanny, Margaretha dan Sylvia Saputra, 2005, Opini Audit Going Concern : Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta, Simposium Nasional Akuntansi VIII, Solo.

Ghozali, Imam dan Anis Chariri, 2007, Teori Akuntansi, Edisi 3, Badan Penerbit Universitas Diponegoro, Semarang.

Ikatan Akuntansi Indonesia, 2007, Standar Akuntansi Keuangan, Selemba Empat, Jakarta.

Ikatan Akuntansi Indonesia, 2001, Standar Profesional Akuntan Publik, Selemba Empat, Jakarta.

Jesan, M. C. and Meckling, W. H, 1976, Theory of the Firm : Managerial Behavior, Agency Costs and Ownership Structure, Journal of Financial Econamics, Vol 3, 305-360.

Kusharyanti, 2003, Temuan Penelitian Mengenai Kualitas Audit dan Kemungkinan Topik Penelitian di Masa Datang, Jurnal Akuntansi dan Manajemen, 25-60.

Menon, K., and K.B. Schwartz, 1986, The Auditor’s Report for Companies Facing Bankruptcy, The Journal of Commercial Bank Lending, p.42-52.

Masyitoh, Oni Currie dan Desi Adhariani, 2010, The Analysis Of Determinants Of Going Concern Audit Report, Jounal Of Modern Accounting and Auditing, ISSN 1548-6583, USA.

McKeown, J.C., Mutchler, J.F., ang Hopwood, W., 1991, Towards an Explanation of Auditor Failure to Modify the audit Opinions of Bankrupt companies, Auditing: A Journal of practice and theory, p.1-13.

Mutchler, J, 1984, Auditor‘s Perceptions of the Going-concern Opinion Decision, Auditing : Journal Practice & Theory. Vol.3.17-30.

Mutchler, J., 1985, A Multivariate Analysis of the Auditor's Going Concern Opinion Decision, Journal of Accouning Research, Autumn, 668-68.

Petronela, Thio, 2004, Perkembangan Going Concern Perusahaan Dalam Pemberian Opini Audit, Jurnal Balance, 47-55.

Santosa, A. Fajar, dan Linda, Kusumaning W., 2007, Analisis Faktor-Faktor yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern, JAAI, Volume 11, No. 2, Desember, 141-158.

Santosa, P. Budi dan Hamdani, Muliawan, 2007, Statistika Deskriptif dalam Bidang Ekonomi dan Niaga, Penerbit Erlangga, Semarang

Setyarno, Eko Budi; Indira Januarti dan Faisal, 2006, Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, dan Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern, Simposium Nasional Akuntansi IX, Padang

Tamba, Revol Ulung B., 2009, Pengaruh Debt Default, Kualitas Audit, dan Opini Audit Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, Skripsi, Fakultas Ekonomi Universitas Sumatera Utara.

www.bei.co.id www.idx.co.id www.ssrn.com