5

2.1. Definisi Corporate Social Responsibility (CSR)

Konsep Corporate Social Responsibility (CSR) kian berkembang. Namun belum ada standar maupun seperangkat kriteria spesifik CSR yang diakui secara penuh oleh pihak- pihak yang terlibat di dalamnya. Ada berbagai definisi yang menunjukkan pengertian CSR menurut berbagai organisasi (Majalah Bisnis dan CSR, 2007; Suharto, 2008b) seperti World Business Council for Sustainable Development: , International F inance Corporation, Institute of Chartered Accountants, England and Wales, Canadian Government, European Commission, CSR Asia.

Menurut Dwiatmadja (2005: 27), CSR dikelompokkan ke dalam dua pandangan: (i) pandangan klasik dan (ii) pandangan sosio-ekonomis.

Pandangan klasik mengutarakan bahwa tanggung jawab satu-satunya dari manajemen adalah memaksimalkan laba (profit). Inti dari pandangan klasik, tanggung jawab perusahaan hanyalah kepada pemegang saham (sha reholders), yaitu memberikan kepada mereka bagian dari laba yang disebut deviden. Lebih jelasnya kepentingan shareholders menurut Friedman (1970) hanyalah imbalan finansial yang sebesar-besarnya.

Perbedaan yang signifikan dapat dilihat dari pandangan sosio-ekonomis yang mengatakan bahwa tanggung jawab sosial dari manajemen bukan hanya mencapai profit melainkan mencakup juga tentang melindungi dan meningkatkan kesejahteraan masyarakat. Jadi tanggung jawab sosial dari manajemen adalah mencakup para stakeholder, bukan hanya shareholders. Stakeholders yang dimaksud adalah para pihak yang ada didalam dan diluar organisasi tersebut yang memiliki suatu kepentingan dengan kegiatan organisasi.

2.2. Dimensi CSR

Corporate giving bermotif amal atau charity dimana kegiatan CSR yang dilakukan hanya untuk sekedar membantu hanya saat itu saja atau bersifat hibah social seperti memberikan bantuan saat bencana alam atau memberikan mie gratis saat 17 Agustusan, dll.

Corporate philanthropy bermotif kemanusiaan dimana kegiatan CSR yang masih bersifat amal namun sudah ada dana rutin dari perusahaan atau biasanya berbentuk hibah pembangunan, biasanya disalurkan lewat yayasan amal perusahaan atau pembangunan rumah ibadah. Contohnya adalah PT Indocement Tunggal Prakarsa yang membangun Sekolah (SD, SMP, SMA dan perupustakaan), Puskesmas Binaan Indocement Bogor.

Corporate community relations bernafaskan tebar pesona dimana berita kegiatan CSR yang dilakukan oleh perusahaan tersebut disebarluaskan kepada masyarakat biasanya lewat mediamassa, Perusahaan yang sering melakukannya biasanya berskala besar. Di Indonesia seperti PT. Djarum Tbk, Chevron, Exxon Mobil, PT. Indosat, dll

2.3. Klasifikasi Perusahaan yang Melakukan CSR

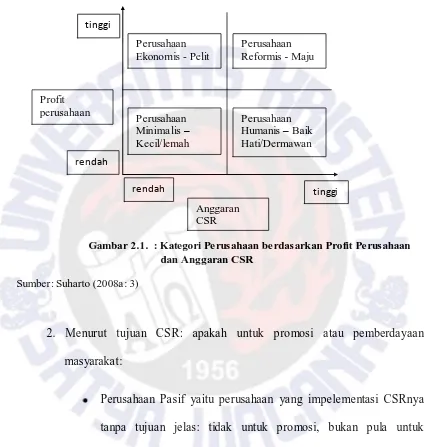

Berkaitan dengan pelaksanaan CSR, perusahaan bisa dikelompokkan ke dalam beberapa kategori. Tidak bermaksud menyederhanakan realitas, tetapi pengkategorian ini menggambarkan kemampuan dan komitmen perusahaan dalam menjalankan CSR. Dengan menggunakan empat pendekatan yang dikembangkan Suharto, sedikitnya ada delapan kategori perusahaan. Perusahaan ideal memiliki kategori reformis dan progresif. Dua pendekatan yang dimaksud adalah:

1. Menurut proporsi keuntungan dan besarnya anggaran CSR perusahaan:

Perusahaan Minimalis yaitu perusahaan yang memiliki profit rendah dan anggaran CSR yang rendah.

Perusahaan Ekonomis yaitu perusahaan yang memiliki keuntungan tinggi, namun anggaran CSR-nya rendah.

Perusahaan Humanis yaitu perusahaan yang profitnya rendah namun proporsi anggaran CSR- nya relatif tinggi.

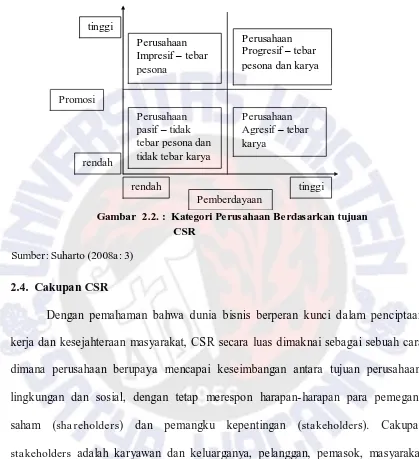

2. Menurut tujuan CSR: apakah untuk promosi atau pemberdayaan masyarakat:

[image:5.612.103.527.142.589.2]Perusahaan Pasif yaitu perusahaan yang impelementasi CSRnya tanpa tujuan jelas: tidak untuk promosi, bukan pula untuk pemberdayaan. Sekadar melakukan kegiatan karitatif. Perusahaan seperti ini melihat promosi dan CSR sebagai hal yang kurang bermanfaat bagi perusahaan.

Gambar 2.1. : Kategori Perusahaan berdasarkan Profit Perusahaan dan Anggaran CSR

Sumber: Suharto (2008a: 3)

Perusahaan Ekonomis - Pelit

Perusahaan Reformis - Maju

Perusahaan Minimalis – Kecil/lemah

Perusahaan Humanis – Baik Hati/Dermawan Profit

perusahaan

Anggaran CSR tinggi

rendah

Perusahaan Impresif yaitu perusahaan yang implementasi CSRnya lebih diutamakan untuk promosi daripada untuk pemberdayaan. Perusahaan seperti ini lebih mementingkan ”tebar pesona”

ketimbang ”tebar karya”.

Perusahaan Agresif yaitu perusahaan yang implementasi CSRnya lebih ditujukan untuk pemberdayaan ketimbang promosi. Perusahaan seperti ini lebih mementingkan karya nyata ketimbang tebar pesona.

2.4. Cakupan CSR

Dengan pemahaman bahwa dunia bisnis berperan kunci dalam penciptaan kerja dan kesejahteraan masyarakat, CSR secara luas dimaknai sebagai sebuah cara dimana perusahaan berupaya mencapai keseimbangan antara tujuan perusahaan, lingkungan dan sosial, dengan tetap merespon harapan- harapan para pemegang saham (sha reholders) dan pemangku kepentingan (stakeholders). Cakupan stakeholders adalah karyawan dan keluarganya, pelanggan, pemasok, masyarakat sekitar perusahaan, lembaga- lembaga swadaya masyarakat, asosiasi terkait, pemasok, dan pemerintah selaku regulator.

Prioritas dan jenis stakeholderspun relatif berbeda antara satu perusahaan dan lainnya, bergantung pada core bisnis perusahaan yang bersangkutan (Supomo, 2004).

Perusahaan Impresif – tebar pesona

Perusahaan Progresif – tebar pesona dan karya

Perusahaan pasif – tidak tebar pesona dan tidak tebar karya

[image:7.612.103.522.116.575.2]Perusahaan Agresif – tebar karya Promosi Pemberdayaan tinggi tinggi rendah rendah

Gambar 2.2. : Kategori Perusahaan Berdasarkan tujuan CSR

Contohnya, stakeholders bagi produk konsumen seperti Unilever atau Procter & Gamble adalah para customer-nya. Sementara itu, PT Aneka Tambang, Tbk. dan Rio Tinto menempatkan masyarakat dan lingkungan sekitar sebagai stakeholders dalam skala prioritasnya.

2.5. Regulasi CSR di Indonesia

Di Indonesia, pergerakan CSR semakin menguat terutama setelah dinyatakan dengan tegas dalam UU Perusahaan Terbuka No.40 Tahun 2007 tentang Tanggung Jawab Sosial dan Lingkungan yang disahkan DPR. Dalam Bab V pasal 74 dinyatakan bahwa:

1. Perseroa n yang menja la nkan kegia tan usaha nya di bidang dan/a tau berka itan dengan sumber daya a la m wajib melaksa nakan Ta nggung Ja wab Sosia l da n Lingkungan.

2. Ta nggung Ja wa b Sosia l dan Lingkungan sebaga imana dimaksud pada aya t (1) merupakan kewajiban Perseroa n yang dia nggarka n da n diperhitungka n sebaga i bia ya Perseroan yang pelaksanaannya dilakukan dengan memperha tikan kepa tutan dan kewaja ra n. 3. Perseroan ya ng tidak melaksanakan kewajiban sebaga imana dimaksud pa da aya t (1)

dikena i sanksi sesua i denga n ketentuan pera tura n perunda ng-unda nga n.

4. Ketentuan lebih lanjut mengena i Ta nggung Ja wa b Sosia l da n Lingkunga n dia tur dengan pera tura n pemerintah.

Regulasi lain yang menyinggung CSR ialah UU No.25 Tahun 2007 tentang Penanaman Modal. Dalam Pasal 15 (b) dikatakan bahwa ”Setiap penanam modal

berkewajiban melaksanakan tanggung jawab sosial perusahaan.” Undang-Undang ini sudah mengatur secara rinci sanksi-sanksi terhadap badan usaha atau usaha perseorangan yang mengabaikan CSR (Pasal 34), namun UU ini baru mampu menjangkau penanam modal asing dan belum mengatur secara tegas perihal CSR bagi perusahaan nasional.

Peraturan CSR yang cenderung lebih terperinci adalah UU No.19 Tahun 2003 tentang BUMN. Kemudian dijabarkan lebih jauh oleh Peraturan Menteri Negara BUMN No.5 Tahun 2007 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan yang mengatur mulai dari sumber dana hingga prosedur pelaksanaan CSR. Berikut ini kutipan beberapa pasal tersebut.

1. Pa sa l 1 Ayat 6. Progra m Kemitra a n BUMN denga n Usa ha Kecil, ya ng sela njutnya disebut Progra m Kemitra a n, a dala h progra m untuk meningka tkan kema mpuan usa ha kecil aga r menja di ta ngguh da n ma ndiri mela lui pema nfa a ta n dana da ri ba gia n laba BUMN.

2. Pa sa l 1 Ayat 7. Progra m Bina Lingkungan, ya ng sela njutnya disebut Progra m BL, a da lah progra m pemberda ya an kondisi sosia l ma sya rakat oleh BUMN mela lui pema nfa a ta n da na da ri ba gian la ba BUMN.

3. Pa sa l 1 a ya t 16. Unit Progra m Kemitra a n dan Progra m BL a dala h unit orga nisa si khusus ya ng mengelola Progra m Kemitra a n da n Progra m BL ya ng merupa kan ba gia n da ri orga nisa si BUMN Pembina ya ng bera da diba wa h penga wa sa n seora ng direksi.

4. Pa sa l 9 menyebutka n tenta ng sumberda na PK (sebesa r maksima l 2% da ri la ba setelah pa ja k dan Ja sa a dministra si pinja ma n/ma rjin/bagi ha sil, bunga deposito da n/a t au ja sa giro da ri da na Progra m Kemitra a n setela h dikura ngi beba n opera sional) da n BL (sebesa r ma ksima l 2% da ri la ba setela h pa ja k da n ha sil bunga deposito da n a ta u ja sa giro da ri da na Progra m BL).

Dalam UU BUMN dinyatakan bahwa selain mencari keuntungan, peran BUMN adalah juga memberikan bimbingan bantuan secara aktif kepada pengusaha golongan lemah, koperasi dan masyarakat. (http://blog.auditor- internal.com/)

Seperti yang telah disebutkan di atas, CSR milik BUMN adalah Program Kemitraan dan Bina Lingkungan (PKBL). Permenag Negara BUMN juga menjelaskan sumber dana PKBL didapat dari penyisihan laba bersih perusahaan sebesar 2 persen. Peraturan ini juga menegaskan bahwa pihak-pihak yang berhak mendapat pinjaman adalah pengusaha beraset bersih maksimal Rp 200 juta atau beromset paling banyak Rp 1 miliar per tahun (Majalah Bisnis dan CSR, 2007). Selanjutnya penulis akan menggunakan istilah UU yang terkait dengan CSR menjadi UU CSR.

Sekalipun beberapa kategori CSR telah diatur oleh UU, kontra mengenai ”kewajiban” CSR masih bergaung. UU CSR dipandang dapat mengganggu iklim

investasi menurut kelompok yang tidak setuju. Program CSR adalah biaya perusahaan. Di tengah situasi negara yang masih diselimuti budaya KKN, CSR akan menjadi beban perusahaan tambahan di samping biaya-biaya siluman yang selama ini sudah memberatkan operasi bisnis.

merujuk pada kata kemampuan. Hematnya, responsibility merupakan tindakan yang dilakukan disesuaikan dengan kemampuan yang bersangkutan atau lebih jelasnya bersifat sukarela. Maksud pandangan ini, jika CSR bersifat wajib, maka singkatannya seharusnya diubah menjadi CSO (Corporate Social Obligation). (Suhato 2008d : 9)

Perusahaan-perusahaan yang pro UU CSR seperti PT. Sidomuncul dan PT. Djarum berpikir bahwa CSR, terutama dalam long term strategic memberi manfaat positif terhadap perusahaan. Tidak hanya menegaskan diferensiasi merek perusahaan, fungsi dari CSR juga sebagai sarana untuk memperoleh lisensi beroperasi, baik dari pemerintah maupun masyarakat. CSR juga bisa berfungsi sebagai strategi manajemen resiko perusahaan.