KOMPUTERISASI AKUNTANSI PENGELUARAN KAS APLIKASI

CV. PRATAMA – KISARAN

Siti Rahmayuni,

Dosen Komputer Akuntansi AMIK INTeL Com GLOBAL INDO

Banyak perusahaan menggunakan sistem pencatatan pengeluaran kas baik itu secara manual maupun secara sistem komputerisasi. Namun dari kedua pencatatan diatas ada baiknya menggunakan sistem komputerisasi agar kas keluar dapat diteliti dan akurat untuk diketahui. Mengamati bahwa dalam pembuatan laporan pengeluaran kas pada perusahaan CV.PRATAMA KISARAN masih menggunakan sistem Semimanual yaitu menggunakan Microsoft Excel. Sehingga pencatatan laporan pengeluran kas tersebut mengalami kesulitan dalam memproses dan pemasukan data laporan pengeluran kas dan perincian data arus pada perusahaan tidak efektif dan efisien. Arus kas Masuk atau cash in flow adalah arus kas yang dipergunakan keperusahaan dari kegiatan-kegiatan operasi,investasi dan pembiayaan arus kas masuk ini ada yang bersifat tidak terus menerus. Arus kas Keluar atau cash atau flow adalah arus kas yang dipergunakan oleh perusahaan untuk melakukan kegiatan operasi, investasi dan pembiayaan. Arus kas ini yang bersifat terus menerus dan ada pula yang bersifat tidak terus menerus atau dikatakan intermitten. Pada umumnya sektor pengeluaran kas adalah untuk biaya–biaya utama (operatif) dan bukan biaya–biaya bukan utama (non operatif

Kata kunci : Akuntansi, pengeluaran, MYOB

1. Latar Belakang

Seiring dengan perkembangan teknologi dan pesatnya perputaran uang dalam masyarakat pada umumnya dan pada dunia khususnya pada saat ini, maka informasi mengenai laporan keuangan menjadi sangat penting dan mutlak. Oleh karena itu, laporan keuangan harus dibuat secara teratur, jujur dan teliti, sehingga menjadi bahan acuan dalam pengambilan keputusan. Tujuan utama dari suatu perusahaan adalah tidak lain pencapaian laba yang optimal dan kelangsungan hidup perusahaan tergantung pada kondisi keuangan perusahaan dan pelaksanaan operasi perusahaan sesuai dengan kebijakan yang telah ditetapkan.

Dalam menjalankan aktivitasnya tersebut, perusahaan membuat laporan keuangan yang salah satunya adalah laporan pengeluaran kas. Untuk

mendukung tujuan tersebut diperlukan sistem

komputerisasi pengeluaran kas pada perusahaan sebagai bagian dari laporan keuangan. Adapun sistem komputerisasi pengeluaran kas merupakan suatu indikator jumlah pengeluaran kas dimasa yang akan datang serta berguna untuk menilai kecermatan atas taksiran pengeluaran kas yang telah dibuat.

Banyak perusahaan menggunakan sistem pencatatan pengeluaran kas baik itu secara manual maupun secara sistem komputerisasi. Namun dari kedua pencatatan diatas ada baiknya menggunakan sistem komputerisasi agar kas keluar dapat diteliti dan akurat untuk diketahui.

Mengamati bahwa dalam pembuatan laporan pengeluaran kas pada perusahaan CV.PRATAMA KISARAN masih menggunakan sistem Semimanual yaitu menggunakan Microsoft Excel. Sehingga pencatatan laporan pengeluran kas tersebut mengalami kesulitan dalam memproses dan pemasukan data laporan pengeluran kas dan perincian data arus pada perusahaan tidak efektif dan efisien.

2. Landasan Teori Tulisan

Landasan teori merupakan panduan untuk melaksanakan suatu studi yang dalam hal ini penulis akan mengemukakan beberapa teori yang berkaitan dengan masalah yang dihadapi.

Penulis mengamati bahwa dalam pembuatan laporan pengeluaran kas pada perusahaan CV. PRATAMA KISARAN masih menggunakan sistem semimanual yaitu menggunakan Microsoft Excel. Sehingga pencatatan laporan pengeluaran kas tersebut mengalami kesulitan dalam memproses dan pemasukan data laporan pengeluaran kas dan perincian data arus kas pada perusahaan tidak efektif dan efisien.

Pada dasarnya, Perusahaan melakukan

pembukuan secara sistematis dan menganalisa laporan pengeluaran kas yang telah dilaksanakan didalam

perusahaan tersebut. Setelah dilakukan proses

pembukuan, diserahkan kepada pimpinan direktur agar mendapat persetujuan.

Maka penulis, menerapkan sistem

komputerisasi pada perusahaan dalam pencatatan arus kas keluar, sehingga dapat memperinci data pencatatan laporan pengeluaran kas lebih akurat dan tepat waktu, agar dapat meninjau kembali pada laporan pengeluaran kas yang telah dan akan dilaksanakan pada masa mendatang.

2.1. Manajemen dan Pengendalian Kas

Kas penting karena memberikan dasar pengukuran dan akuntansi untuk semua bagian lainnya. Alasan lainnya mengapa kas begitu penting adalah karena setiap orang, bisnis dan bahkan pemerintah, harus mempertahankan posisi likuiditas yang memadai. Dengan kata lain, mereka harus memiliki jumlah kas yang cukup di tangan untuk membayar kewajiban yang telah jatuh tempo apabila mereka ingin tetap menjadi

entitas yang dapat beroperasi secara

berkesinambungan. Pada tahap awal dari proyek kerangka konseptualnya, FASB mengindentifikasi perlunya melaporkan informasi mengenai kas dan

likuiditas sebagai salah satu tujuan utama pelaporan keuangan. Penekanan ini akhirnya mengarah pada persyaratan untuk memberikan laporan arus kas sebagai salah satu laporan keuangan utama

Meskipun kas merupakan elemen utama dalam posisi likuiditas sebuah entitas, kas merupakan elemen yang tidak produktif. Oleh karena kas adalah pengukuran nilai, kas tidak dapat ditambah atau dikembangkan kecuali dikonversi ke bentuk lain dahulu. Kas yang disimpan di bawah kasur, contohnya, tidak akan berkembang atau meningkat, sementara tanah nilainya dapat meningkat jika dibeli. Saldo kas yang berlebihan sering kali disebut sebagai kas tak terpakai atau kas menganggur (idle cash). Manajemen kas yang efisien mensyaratkan kas yang tersedia untuk secara terus-menerus digunakan dalam satu dari beberapa cara, sebagai bagian dari siklus operasi atau sebagai investasi jangka pendek maupun jangkan panjang. Oleh sebab itu, manajemen kas merupakan fungsi bisnis yang sangat penting.

Karena kas merupakan aktiva yang paling likuid, kas juga merupakan aktiva yang paling harus dijaga. Jadi, pembahasan berikutnya adalah tentang kas dan setara kas serta penjagaan yang paling umum yaitu rekonsiliasi yang sering digunakan untuk memastikan akuntansi yang sesuai atas kas.

2.2. Pengawasan Kas

Pengawasan Kas adalah Usaha atau kegiatan untuk mengetahui dan menilai kenyataan yang sebenarnya mengenai pelaksanaan tugas atau kegiatan, sesuai dengan yang semestinya atau tidak ( Suyamto ).

Karena sifatnya yang sangat mudah untuk

dipindahtangankan dan tidak dapat dibuktikan

pemiliknya, maka kas mudah digelapkan. Oleh karena itu perlu diadakan pengawasan yang ketat terhadap kas. Pada umumnya suatu sistem pengawasan intern

terhadap kas akan memisahkan fungsi-fungsi

penyimpanan, pelaksanaan dan pencatatan. Tanpa adanya pemisahan fungsi seperti di atas, akan mudah menggelapkan uang kas.

Karena bentuk dan jenis perusahaan ada bermaca-macam, maka sistem pengawasan intern suatu perusahaan akan berbeda dengan perusahaan yang lain. Tetapi ada dasar-dasar tertentu yang bisa digunakan sebagai pedoman untuk mengadakan pengawasan terhadap kas sebagai berikut :

2.3. Pengeluaran Kas

Pengeluaran Kas dalam suatu itu adalah untuk membayar berbagai macam transaksi ( Zaki Baridwan ).

Pengeluaran uang dalam suatu perusahaan itu adalah untuk membayar bermacam -macam transaksi. Apabila pengawasan tidak dijalankan dengan ketat,

seringkali jumlah pengeluaran diperbesar dan

selisihnya digelapkan.

Beberapa prosedur pengawasan yang penting adalah sebagai berikut :

1. semua pengeluaran uang menggunakan cek, kecuali untuk pengeluaran-pengeluaran kecil dibayar dari kas kecil

2. dibentuk kas kecil yang diawasi dengan ketat 3. penulisan cek hanya dilakukan apabila

didukung bukti-bukti (dokumen-dokumen)

yang lengkap atau dengan kata lain digunakan sistem voucher.

4. dipisahkan antara orang-orang yang

mengumpulkan bukti-bukti pengeluaran, yang menulis cek, yang menandatangani cek dan yang mencatat pengeluaran kas

5. Diadakan pemeriksaan intern dengan jangka waktu yang tidak tentu

6. diharuskan membuat laporan arus kas harian. Penerimaan kas adalah kas yang diterima

perusahaan baik yang berupa uang tunai maupun simpanan perusahaan dibank yang mempunyai sifta dapat segera digunakan yang berasal dari transaksi perusahaan baik yang berasal dari penjualan tunai, pelunasan piutang maupun transaksi lainya yang dapat

menambah kas perusahaan. Sistem

penerimaan kas adalah suatu jaringan

prosedur yang melibatkan bagian-bagian yang saling berkaitan satu sama lainya yang dibuat

untuk melaksanakan kegiatan pokok

perusahaan khususya transaksi penerimaan kas.

2.4. Fungsi Penerimaan kas

Adapun fungsi dari penerimaan kas yaitu : 1. Penaganaan fisik dan pengendalian yang

meliputi :

a. Penerimaan uang

b. Pengendalian dan pengamanan c. Penyetoran uang ke bank

2. Pengamanan administrasi dan pengendalian yang meliputi :

a. Mengumpulkan data pendukung b. Pencatatan transaksi secara rinci

untuk memperlihatkan kapan diterima,dari siapa diterima, jumlah yang diterima dan dari mana untuk apa

Arus kas masuk adalah arus masuk dan arus keluar kas atau setara penyusunan anggaran kas ( Riyanto ).

Arus kas Masuk atau cash in flow adalah arus kas yang dipergunakan keperusahaan dari kegiatan-kegiatan operasi,investasi dan pembiayaan arus kas masuk ini ada yang bersifat tidak terus menerus.

Arus kas Keluar atau cash atau flow adalah arus kas yang dipergunakan oleh perusahaan untuk melakukan kegiatan operasi, investasi dan pembiayaan. Arus kas ini yang bersifat terus menerus dan ada pula yang bersifat tidak terus menerus atau dikatakan

intermitten. Pada umumnya sektor pengeluaran kas

adalah untuk biaya–biaya utama (operatif) dan bukan biaya–biaya bukan utama (non operatif).

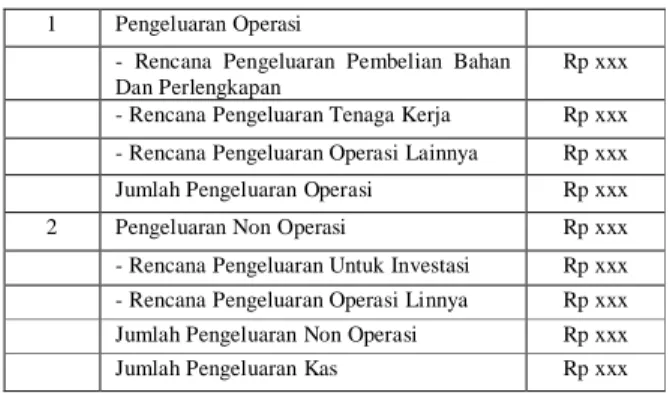

Dalam menyusun laporan pengeluaran kas yang menjadi sumber data adalah laporan keuangan, sehingga pemandangan terhadap laporan keuangan sangat perlu.

Tabel 1 Laporan Pengeluaran Kas

1 Pengeluaran Operasi

- Rencana Pengeluaran Pembelian Bahan Dan Perlengkapan

Rp xxx - Rencana Pengeluaran Tenaga Kerja Rp xxx - Rencana Pengeluaran Operasi Lainnya Rp xxx Jumlah Pengeluaran Operasi Rp xxx

2 Pengeluaran Non Operasi Rp xxx

- Rencana Pengeluaran Untuk Investasi Rp xxx - Rencana Pengeluaran Operasi Linnya Rp xxx Jumlah Pengeluaran Non Operasi Rp xxx

Jumlah Pengeluaran Kas Rp xxx

2.5. Konsep Dasar Aplikasi MYOB Accounting Plus Versi 13

MYOB Accounting adalah aplikasi akuntansi

yang populer saat ini. MYOB Accounting

memfokuskan pada perusahaan jasa dan dagang disamping jenis perusahaan yang lain pun bisa juga ditetapkan. MYOB merupakan salah satu produk MYOB limited Australia yang jalan pada sistem operasi Windows yang software manajemen bisnis yang terpadu. MYOB Accounting plus ini sangat fleksibel dan mudah dipelajari dan mudah digunakan.

Kelebihan program MYOB dibanding dengan beberapa program sofware akuntansi antara lain: 1. Mempunyai tampilan yang user friendly, karena

transaksinya bersifat sederhana dan berupa gambar–gambar sehingga untuk pemula pun akan sangat mudah untuk memahaminya.

2. Mempunyai kemampuan export data ke program excel, sehingga laporan nya bisa juga dicetak di program excel.

3. Dapat diterapkan untuk 105 jenis perusahaan yang disediakan.

4. Mempunyai laporan keuangan yang sangat banyak termasuk setting pajak serta menampilkan analisa dalam bentuk grafik.

5. Memilki fasilitas job list yang memungkinkan untuk memisahkan laporan per departement. 6. Dapat menyimpan jurnal berulang dengan fasilitas

recurring.

7. Dan beberapa kelebihan lainnya.

MYOB (Mainding your own Business) adalah salah satu software yang sedang berkembang di indonesia karena kemudahan penggunaan (priendly), digit mata uang sesuai dengan setup windows kita, serta jenis laporan yang berbagai macam, dapat diexplore ke program yang lain seperti spreedssheet (Excel) dan merupakan software yang dibuat oleh data text software inti dari Australia dengan nama MYOB. 2.2.5.2 Peran MYOB Accounting Versi 13

Ada Empat peran MYOB Accounting, yaitu: 1. Pengendalian Laporan Keuangan

Salah satu peran utama dari MYOB

Accounting, pengendalian laporan keuangan, sebuah software akuntansi yang baik dapat

membantu mengidentifikasikan area

permasalahan dan fungsi sebagai alat

pengendalian laporan keuangan yang

dibutuhkan.

2. Operasi Perusahaan

Aktivitas MYOB Accounting adalah sebagian dari operasi perusahaan sehari–hari, seperti: pembuatan jurnal, buku besar hingga laporan keuangan.

3. Pelaporan

Laporan–laporan keuangan termasuk neraca dan laporan laba rugi menyediakan informasi yang dibutuhkan untuk menilai kinerja perusahaan dengan menggunakan software MYOB Accounting dapat membuat laporan–

laporan yang sesuai dan dapat

mengidentifikasi masalah–masalah yang

dihadapi perusahaan tersebut, yang sering dicerminkan dalam data akuntansi sehari–hari yang diakumulasi.

4. Proses Perencanaan

Adalah penetapan tujuan dan langkah– langkah pendekatan yang diambil mencapai tujuan tersebut. Penetapan tujuan yang realistik adalah salah satu dari proses ini, jika perusahaan mempunyai sebuah software akuntansi yang baik dapat diperoleh informasi yang dibutuhkan untuk menetapkan tujuan.

3. Analisa Sistem Yang Sedang Berjalan

Analisa sistem yaitu Pengurangan dari suatu sistem informasi yang utuh ke dalam bagian -

bagian komponennya dengan maksud untuk

mengidentifikasikan dan mengevaluasikan

permasalahan - permasalahan, kesempatan -

kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya.

Tahap analisa sistem dilakukan setelah tahap perencanaan sistem dan sebelum tahap desain sistem. Tahap analisa merupakan tahap yang kritis dan sangat penting, karena kesalahan di dalam tahap ini akan menyebabkan juga kesalahan pada tahap selanjutnya, di dalam tahap analisa ruang lingkup tugasnya lebih teperinci.

Pada desain sistem berbasis komputer, analisa memegang peranan yang penting dalam membuat rincian sistem baru. Langkah selanjutnya dalam penyusunan sistem berbasis komputer ialah desain yang bertujuan memberikan gambaran yang jelas kepada pemrograman komputer yang akan mengimplementasikan sistem.

Analisa yang sedang berjalan yaitu adanya

pemeriksaan secara terperinci agar segala

permasalahan dan keterbatasan-keterbatasan sistem lama dapat diketahui dengan jelas. Hal ini dikaitkan dengan kemampuan sistem. dalam mencapai tujuan dan objektifitas organisasi. Analisa sistem yang sedang berjalan pada prinsipnya adalah mempelajari sistem

yang ada dengan melakukan penelitian dan

pengamatan terhadap unit-unit kerja yang terlibat dalam melakukan pelaporan pengeluaran kas pada CV. Pratama Kisaran. Hal ini ditujukan untuk mengetahui secara jelas masalah pengeluaran kas, serta untuk

mengevaluasi permasalahan-permasalahan, hambatan-hambatan yang terjadi.

3.1. Aliran Sistem Pengeluaran Kas Lama

Analisa sistem merupakan salah satu cara untuk mengetahui bagaimana proses arus kas pada suatu perusahaan sehingga mengetahui kelemahan-kelemahan pada psoses pengolahan pengeluaran kas yang dipakai sekarang ini. Jika pada proses pengeluaran kas yang lama mempunyai kekurangan maka dapat disempurnakan dengan menggunakan proses pengeluaran kas yang baru.

3.2. Aliran Sistem Informasi Lama

Aliran sistem informasi merupakan suatu sistem yang dapat mengetahui bagaimana proses pengolahan pengeluaran kas pada suatu perusahaan, serta untuk mengetahui masalah-masalah maupun kelemahan - kelemahan pada sistem yang sedang digunakan sehingga dapat mencapai penyempurnaan untuk membuat sistem baru.

3.3. Analisa Bukti Kas Keluar

Berikut ini bentuk bukti dokumen pada sistem yang akan berjalan pada CV. Pratama Kisaran:

Table 2. Bukti Kas Keluar Sumber : CV PRATAMA

Akuntansi Yang digunakan dalam voucher

payable procedures adalah:

1. Register bukti Kas keluar (voucher register) 2. Register Cek (chek register).

Prosedur pencatatan utang dengan voucher payable prosedur dapat dibagi menjadi sebagai berikut:

1. One-time Voucher procedure dengan dasar tunai (cash basis).Dalam prosedur ini, faktur yang diterima oleh fungsi akuntansi dari pemasok disimpan dalam arsip menurut tanggal jatuh temponya.Pada saat jatuh tempo faktur tersebut, fungsi akuntansi membuat bukti kas keluar dan kemudian mencatatnya dalam jurnal pengeluaran kas

2. One-time voucher procedure dengan dasar waktu (accrual basis).Dalam procedure ini, pada saat faktur diterima oleh Bagian utang dari pemasok.

3.4. Analisa Sistem Yang Diusulkan (Baru)

Sistem yang baru merupakan suatu rancangan yang menerangkan elemen-elemen apa saja yang mendukung untuk terwujudnya suatu sistem yang lebih baik. Tujuannya adalah mempercepat pengambilan keputusan. Perinciannya mudah dipahami sehingga tidak terjadi kesalahan dalam menjalankannya.

Perancangan suatu desain baru atau desain sistem baru disini adalah suatu perancangan atau desain yang menerapkan elemen-elemen apa saja yang akan mendukung untuk terwujudnya sistem yang baru. Adapun tujuan dari perancangan sistem adalah mempercepat pengambilan keputusan, perincian-perincian yang mudah dipahami sehingga tidak terjadi kesalahan-kesalahan dalam menjalankannya.

3.5. Evaluasi Sistem Yang Baru

Sistem yang diterapkan sangat membantu sekali dalam operasional kerja dibagian pencatatan arus kas, sebelum diterapkan sistem komputerisasi banyak pekerjaan yang harus dikerjakan belum menggunakan program yang membutuhkan banyak tenaga dan waktu.

Sistem komputerisasi yang diterapkan

diharapkan akan mempermudah dalam melakukan sistem penerapan pengeluaran kas di perusahaan tersebut. Dengan demikian akan menjadi lebih ringan dan dapat dengan mudah untuk diselesaikan.

1. Program MYOB Accounting Versi 13 dapat

mengontrol laporan pengeluaran kas serta

pengawasan data yang sudah ada.

2. Tata letak dari program diatur sedemikian rupa sehingga mudah untuk dimengerti.

Gambar 3.6. PENGELUARAN KAS (ASI BARU)

Keterangan gambar : BKK = Bagian kas

keluar

3.6. Desain Interface

Interface adalah sebuah media yang

menghubungkan antara pengguna dengan sistem informasi.

Sistem yang akan dibangun diharapkan dapat menyediakan interface yang mudah dipahami oleh pengguna, karena jika interface dibuat terlalu rumit dan menekankan waktu bagi pengguna yang memahami dan menggunakannya, dikhawatirkan hal ini justru CV. PRATAMA

Jl. Diponegoro No. 352 Kisaran

BUKTI KAS KELUAR Dibayarkan

Kepada : No. BKM :

No. Cek : Tanggal :

Tgl No. Rekening Keterangan Jumlah

Total Potongan % Bersih

akan memunculkan factor terhadap pemakaian software, oleh sebab itu penulis akan menyajikan desain program yang mudah dipahami dan dipelajari dengan menggunakan aplikasi MYOB Accounting Versi 13 karena mempunyai tampilan yang user friendly, karena transaksinya bersifat sederhana yakni berupa gambar-gambar sebagai untuk pemula pun akan sangat mudah untuk memahaminya.Berikut langkah-langkah menggunakan program.

4.Pembahasan 4.1. Pengujian Program Neraca Saldo CV PRATAMA Neraca Saldo Per 31 Desember 2009 Table 3. Neraca Saldo

3.7 Desain Input

Tujuan dari desain input adalah untuk menjamin pemasukan data, agar dapat dimengerti oleh pemakai dan dapat tercapai keakuratan yang tinggi.

Untuk mencapai tujuan ini, analisa sistem harus mencapai sasaran - sasaran berikut ini:

1. Desain input harus mudah digunakan dan mudah dimengerti

2. Desain input harus dapat mendukung tujuan utama perusahaan

3. Desain sistem harus efesiensi dan efektif untuk dapat mendukung pengolahan data 4. Bentuk input hendaknya benar-benar hal-hal

yang perlu diperhatikan langkah-langkah dalam memasukkan semua transaksi adalah sebagai berikut:

Pada menu Command Center, klik menu account, klik tombol account list, kemudian akan muncul gambar seperti dibawah ini

3.8 Desain Output

Desain output merupakan suatu bentuk keluaran / table-tabel laporan yang dibutuhkan dalam mengambil keputusan. Hasil dari output sangat mendukung kegiatan manajemen, dan hasil output ini akan tetap tinggal didalam perusahaan dan akan disimpan sebagai arsip.

Beberapa kriteria keluaran (output)yang baik antara lain:

1. Output dapat berupa keluaran yang baik dan output dikatakan baik apabila output tersebut dapat dimengerti dengan mudah oleh pemakai.

2. Output dapat dikatakan baik apabila

rancangan output tersebut dilakukan

dengan teliti dan matang.

Langkah-langkah untuk menampilkan laporan hasil transaksi - transaksi yang telah di input adalah sebagai berikut:

No.

Perkiraan Nama Perkiraan (rupiah) Debit (rupiah) Kredit

1-1101 1-1103 1-1104 1-1105 1-2101 1-2102 1-2105 1-2106 1-2107 1-2108 2-1101 2-1105 2-1109 2-2101 3-1101 4-1101 4-1107 5-1101 6-1105 6-1107 Kas ditangan Bank Piutang Usaha Persediaan barang Peralatan dan mesin Akum. Peny.Peralatan & Mesin Inventaris Akum. Peny. Inventaris Gedung Akum. Peny. Gedung Hutang dagang Hutang Pajak Hutang Lain-lain Hutang jangka Panjang Modal usaha Pendapatan Kontrak Potongan jasa Harga Pokok Kontrak B. Angkut Pembelian Potongan pembelian 850.000.0 00 300.000.0 00 200.000.0 00 200.000.0 00 100.000.0 00 150.000.0 00 1.800.000.000 Jumlah 1.800.000. 000 1.800.000.000

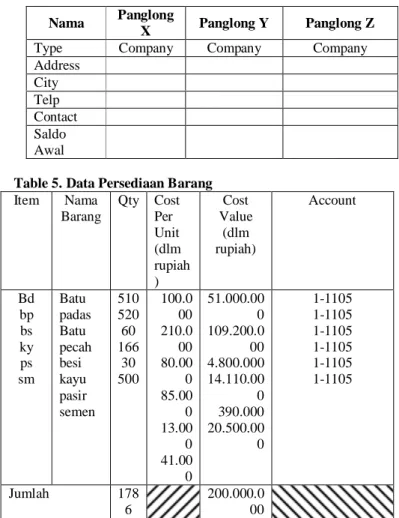

4.2 Data Pelanggan Table 4. Data Pemasok

Table 5. Data Persediaan Barang Nama Panglong

X Panglong Y Panglong Z

Type Company Company Company

Address City Telp Contact Saldo Awal Item Nama Barang Qty Cost Per Unit (dlm rupiah ) Cost Value (dlm rupiah) Account Bd bp bs ky ps sm Batu padas Batu pecah besi kayu pasir semen 510 520 60 166 30 500 100.0 00 210.0 00 80.00 0 85.00 0 13.00 0 41.00 0 51.000.00 0 109.200.0 00 4.800.000 14.110.00 0 390.000 20.500.00 0 1-1105 1-1105 1-1105 1-1105 1-1105 1-1105 Jumlah 178 6 200.000.0 00

Tampilan Laporan Keuangan

Gambar 1. Tampilan buku besar secara detail Gambar 4. Laporan Laba Rugi proyek

secara keseluruhan

Gambar 5. Neraca

Gambar 2. Neraca Saldo

5. Kesimpulan

Penulis telah membuat suatu uraian mengenai analisa atas hasil-hasil penelitian yang diperoleh dari CV. PRATAMA Kisaran Dalam melakukan analisa penulis membandingkan teori yang ada dengan kenyataan yang ada dalam perusahaan.

Berdasarkan hasil pembahasan dan analisa tersebut maka penulis akan menarik beberapa kesimpulan dan saran yang kiranya berguna bagi perusahaan dalam rangka meningkatkan usahanya. 1. Proses pengolahan pencatatan pengeluaran kas,

sistem yang digunakan pada CV. PRATAMA Kisaran masih dilakukan secara manual dan hal ini kurang epektifnya mengingat kemajuan Zaman sekarang ini, maka perlu dikembangkan suatu

sistem yang baru dengan menggunakan

komputerisasi dan program aplikasinya, agar supaya dalam pengolahan pencatatan pengeluaran kas dapat menciptakan cara kerja yang disajikan secara cepat dan tepat waktu.

2. Program komputerisasi (MYOB Accounting) dapat diterapkan pada CV. PRATAMA Kisaran karena mempunyai kelebihan yang maksimal, yaitu: Jika dalam pencatatan terdapat kesalahan akan cepat diketahui dan memiliki kamampuan yang lebih cepat dalam laporan laba rugi per proyek sehingga pimpinan perusahaan dapat

mengetahui apakah proyek-proyek yang

dikerjakan menguntungkan atau tidak, serta cara kerjanya yang sangat efisien dan efektif, karena tidak perlu membuat lebih dari 1 file untuk menyajikan laporan keuangannya

DAFTAR PUSTAKA

1. Jusup, Al. Haryono. 2003. Edisi 6. Dasar-dasar Akuntansi jilid 1. Yogyakarta

2. Mulyadi. 2001. Edisi 3. Sistem Akuntansi. Jakarta: Salemba

3. Purba, sahala. 2008. MYOB Accounting Versi 13. Medan

4. Fess, Reeve, Warren. 2006. Edisi 21. Accounting Pengantar Akuntansi. Jakarta: Salemba

5. Baridwan, Zaki. 2000. Edisi 7.Intermadiate