PER TAN G G UN G JAW ABAN

PELAKSAN AAN

AN G G AR AN PEN D APATAN D AN

BELAN JA D AER AH

T EN T A N G

TA H U N A N G G A R A N 2 0 1 3

NOMOR : 8 TAHUN 2014

TANGGAL : 25 JULI 2014

LAMPIRAN

HALAMAN

DAFTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR... v

DAFTAR LAMPIRAN... vi

1. LAPORAN REALISASI ANGGARAN ... 1

2. NERACA ... 3

3. LAPORAN ARUS KAS ………... 5

4. CATATAN ATAS LAPORAN KEUANGAN ……… 7

4.1 PENDAHULUAN…..……….. 7

4.2 EKONOMI MAKRO, KEBIJAKAN KEUANGAN, DAN PROGRAM PENCAPAIAN TARGET KINERJA APBD ………... 10 4.3 IKHTISAR PENCAPAIAN KINERJA KEUANGAN... 17

4.4 KEBIJAKAN AKUNTANSI ……… 20

4.5 PENJELASAN LAPORAN KEUANGAN ………... 24

Tabel 2 Distribusi Produk Domestik Regional Bruto menurut Lapangan

Usaha/Sektor di Kabupaten Blitar Tahun 2009 – 2012... 11

Tabel 3 Realisasi Anggaran Pendapatan Menurut Urusan Pemerintahan

Daerah Tahun Anggaran 2013... 18

Tabel 4 Realisasi Anggaran Belanja Menurut Urusan Pemerintahan Daerah

Tahun Anggaran 2013... 19

Tabel 5 Rincian Aset Pemerintah Kabupaten Blitar per 31 Desember 2013... 24

Tabel 6 Rincian Saldo Aset Lancar Pemerintah Kabupaten Blitar per

31 Desember 2013... 25

Tabel 7 Rincian Saldo Kas Pemerintah Kabupaten Blitar per

31 Desember 2013... 25

Tabel 8 Rincian Saldo Kas di Kasda Pemerintah Kabupaten Blitar

per 31 Desember 2013 Menurut Catatan Bank... 26

Tabel 9 Rincian Saldo Kas di Bendahara Pengeluaran Pemerintah Kabupaten

Blitar per 31 Desember 2013... 26

Tabel 10 Rincian Kas di BLUD per 31 Desember 2013... 27

Tabel 11 Rincian Realisasi Pendapatan dan Belanja Dana Kas Murni BLUD

RSUD Ngudi Waluyo Wlingi Tahun 2013... 27

Tabel 12 Rincian Saldo Piutang Retribusi Pemerintah Kabupaten Blitar per 31 Desember 2013... 28 Tabel 13 Rincian Saldo Piutang Lain-lain Pemerintah Kabupaten Blitar

per 31 Desember 2013... 29 Tabel 14 Rincian Piutang Bagian Lancar Penjualan Angsuran Kendaraan

Bermotor per 31 Desember 2013... 29

Tabel 15 Piutang Ganti Rugi atas Kekayaan Daerah yang Mempunyai Penetapan Pengadilan... 30

Tabel 16 Rincian Piutang Penjualan Barang Milik Daerah... 30

Tabel 17 Rincian Piutang Dana Bagi Hasil Dari Provinsi per 31 Desember 2013 31

Tabel 18 Rincian Piutang Lain Biaya Dibayar di Muka per 31 Desember 2013.. 31

Tabel 19 Rincian Saldo Piutang Pinjaman per 31 Desember 2013... 31

Tabel 20 Kondisi Piutang Pinjaman yang Dikelola oleh BPR HAS per 31 Desember 2013... 32 Tabel 21 Rincian Piutang Retribusi Lainnya pada RSUD Ngudi Waluyo per 31

Desember 2013... 32 Tabel 22 Rincian Piutang Ganti Rugi Kekayaan Daerah yang Masih Berupa

Berita Acara Sidang Majelis TP-TGR, Informasi BPK dan APIP... 33

Tabel 23 Rincian Saldo Persediaan per 31 Desember 2013... 34

Tabel 24 Saldo Investasi Jangka Panjang Pemerintah Kabupaten Blitar TA 2013 dan 2012... 36 Tabel 25 Kondisi Investasi Dana Bergulir Yang Dikelola Oleh Dinas

Perindustrian dan Perdagangan Kabupaten Blitar (Bank Pasar) per 31 Desember 2013... 36

Tabel 29 Rincian Saldo Aset Lainnya per 31 Desember 2013 dan 2012... 104

Tabel 30 Rincian Aset Lain-lain per 31 Desember 2013... 112

Tabel 31 Daftar Aset Lain-lain berupa barang yang sudah diserahkan pada masyarakat... 113

Tabel 32 Daftar Perolehan Aset Tetap di Bawah Batasan Minimal Kapitalisasi Aset (Ekstra Komptabel) periode 1 Januari 2013 s/d 31 Desember 2013... 114

Tabel 33 Rincian Utang Jangka Pendek per 31 Desember 2013... 116

Tabel 34 Rincian Utang Jangka Pendek-Utang PFK per 31 Desember 2013... 116

Tabel 35 Rincian Hutang PFK BUD Menurut Seksi Pengelolaan Kas... 116

Tabel 36 Rincian Utang Jangka Pendek Lainnya RSUD Ngudi Waluyo per 31 Desember 2013... 117

Tabel 37 Rincian Saldo Ekuitas Dana Lancar per 31 Desember 2013... 117

Tabel 38 Rincian Saldo Ekuitas Dana Investasi per 31 Desember 2013... 118

Tabel 38 Anggaran dan Realisasi Pendapatan Daerah TA 2013 dan Realisasi TA 2012... 118

Tabel 40 Anggaran dan Realisasi Pendapatan Asli Daerah TA 2013 dan Realisasi TA 2012... 119

Tabel 41 Anggaran dan Realisasi Pajak Daerah TA 2013 dan Realisasi TA 2012 119 Tabel 42 Anggaran dan Realisasi Retribusi Daerah TA 2013 dan Realisasi TA 2012... 120

Tabel 43 Rincian Realisasi Retribusi Daerah TA 2013... 120

Tabel 44 Anggaran dan Realisasi Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan TA 2013 dan Realisasi TA 2012... 121

Tabel 45 Anggaran dan Realisasi Lain-lain PAD yang Sah TA 2013 dan Realisasi TA 2012 ... 122

Tabel 46 Anggaran dan Realisasi Pendapatan Transfer TA 2013 dan Realisasi TA 2012... 123

Tabel 47 Anggaran dan Realisasi Pendapatan Transfer Pemerintah Pusat – Dana Perimbangan TA 2013 dan Realisasi TA 2012... 123

Tabel 48 Rincian Anggaran dan Realisasi Dana Bagi Hasil Pajak TA 2013... 123

Tabel 49 Rincian Anggaran dan Realisasi DBH Buka Pajak (SDA) TA 2013... 123

Tabel 50 Rincian Anggaran dan Realisasi DAU TA 2013... 124

Tabel 51 Rincian Anggaran dan Realisasi DAK TA 2013... 124

Tabel 52 Anggaran dan Realisasi Pendapatan Transfer Pemerintah Pusat – Lainnya TA 2013 dan Realisasi TA 2012... 124

Tabel 53 Anggaran 2013 dan Realisasi Pendapatan Transfer Pemerintah Provinsi TA 2013 dan Realisasi TA 2012... 125

Tabel 54 Rincian Anggaran dan Realisasi Pendapatan Bagi Hasil Pajak TA 2013... 125

Tabel 55 Rincian Anggaran dan Realisasi Pendapatan Bagi Hasil Lainnya TA 2013... 125

Tabel 58 Anggaran dan Realisasi Belanja Operasi TA 2013 dan Realisasi TA

2012... 127

Tabel 59 Rincian Anggaran dan Realisasi Belanja Pegawai TA 2013... 128

Tabel 60 Anggaran dan Realisasi Belanja Barang dan Jasa TA 2013... 128

Tabel 61 Anggaran dan Realisasi Belanaj Hibah TA 2013... 129

Tabel 62 Anggaran dan Realisasi Belanja Bantuan Sosial TA 2013... 130

Tabel 63 Anggaran dan Realisasi Belanja Bantuan Keuangan TA 2013... 130

Tabel 64 Realisasi Belanja Pegawai serta Belanja Barang dan Jasa yang Seharusnya Dibebankan Pada Belanja Modal TA 2013... 130

Tabel 65 Anggaran dan Realisasi Belanja Modal TA 2013 dan Realisasi TA 2012... 131

Tabel 66 Realisasi Belanja Modal di bawah Batasan Minimal Kapitalisasi Aset... 133

Tabel 67 Anggaran dan Realisasi Transfer/Bagi Hasil TA 2013 dan Realisasi TA 2012... 135

Tabel 68 Anggaran dan Realisasi Pembiayaan TA 2013 dan Realisasi TA 2012... 135

Tabel 69 Anggaran dan Realisasi Penerimaan Pembiayaan TA 2013 dan Realisasi TA 2012... 135

Tabel 70 Anggaran dan Realisasi Pengeluaran Pembiayaan TA 2013 dan Realisasi TA 2012... 136

Tabel 71 Realisasi Sisa Lebih Pembiayaan Anggaran TA 2013 dan 2012... 137

Tabel 72 Realisasi Arus Kas Tahun 2013 dan 2012... 137

Tabel 73 Realisasi Arus Kas dari Aktivitas Operasi Tahun 2013 dan 2012... 138

Tabel 74 Realisasi Arus Kas dari Aktivitas Investasi Non Keuangan Tahun 2013 dan 2012... 139

Tabel 75 Realisasi Arus Kas dari Aktivitas Pembiayaan Tahun 2013 dan 2012... 140

Tabel 76 Realisasi Arus Kas dari Aktivitas Non Anggaran Tahun 2013 dan 2012... 141

Gambar 1 Struktur Perekonomian Kabupaten Blitar Tahun 2009-2012... 12

Lampiran 2 Perhitungan Penyisihan Piutang Tidak Tertagih-Piutang Lain-lain Per 31 Desember 2012

Lampiran 3 Data Piutang Lain-lain TGR Anggota DPRD Kabupaten Blitar Sampai

Dengan 31 Desember 2012

Lampiran 4 Rincian Persediaan Pemerintah Kabupaten Blitar Per 31 Desember 2012

Lampiran 5 Perhitungan Investasi Permanen-Metode Ekuitas PDAM Per

31 Desember 2012

Lampiran 6 Perhitungan Investasi Permanen-Metode Ekuitas PD Savitri Indah Per

31 Desember 2012

Lampiran 7 Perhitungan Investasi Permanen-Metode Ekuitas PT BPR HAS Per

31 Desember 2012

Lampiran 8 Rincian Mutasi Aset Tetap – Tanah Tahun Anggaran 2013

Lampiran 9 Rincian Mutasi Aset Tetap – Peralatan dan Mesin Tahun Anggaran 2013

Lampiran 10 Rincian Mutasi Aset Tetap – Gedung dan Bangunan Tahun Anggaran 2013

Lampiran 11 Rincian Mutasi Aset Tetap – Jalan Jaringan dan Irigasi Tahun Anggaran 2013

Lampiran 12 Rincian Mutasi Aset Tetap – Aset Tetap Lainnya Tahun Anggaran 2013

Lampiran 13 Rincian Mutasi Aset Tetap – Kontruksi Dalam Pengerjaan Tahun Anggaran

2013

Lampiran 14 Rincian Mutasi Aset Lainnya Tahun Anggaran 2013

Lampiran 15 Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Perubahan

PENDAPATAN DAN BELANJA DAERAH

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2013 DAN 2012

(Dalam Rupiah)

NO URAIAN ANGGARAN 2013 REALISASI 2013 % REALISASI 2012 1 PENDAPATAN 1.578.734.008.860,00 1.604.229.567.580,37 101,61 1.380.532.579.040,42 2 PENDAPATAN ASLI

DAERAH (3 s.d 6) 101.722.810.475,00 115.670.863.817,37 113,71 95.782.155.449,42

3 Pendapatan Pajak Daerah 19.074.528.248,00 21.856.652.834,50 114,59 18.817.096.100,46

4 Pendapatan Retribusi Daerah 21.585.103.473,00 20.565.238.381,72 95,28 17.482.218.003,00

5

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

2.694.048.967,00 1.573.086.737,30 58,39 928.946.344,78

6 Lain-lain Pendapatan Asli

Daerah yang Sah 58.369.129.787,00 71.675.885.863,85 122,80 58.553.895.001,18

7 PENDAPATAN TRANSFER

(8+13+15) 1.437.301.473.385,00 1.436.838.818.763,00 99,97 1.234.854.648.591,00 8

Transfer Pemerintah Pusat - Dana Perimbangan (9 s.d 12)

1.086.091.712.804,00 1.088.237.985.072,00 100,20 972.235.320.718,00

9 Dana Bagi Hasil Pajak 45.702.349.304,00 45.036.592.116,00 98,54 47.044.047.268,00

10

Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam)

25.769.261.500,00 28.581.290.956,00 110,91 29.008.885.450,00

11 Dana Alokasi Umum 944.297.542.000,00 944.297.542.000,00 100,00 845.117.933.000,00

12 Dana Alokasi Khusus 70.322.560.000,00 70.322.560.000,00 100,00 51.064.455.000,00

13 Transfer Pemerintah Pusat

- Lainnya (14) 276.727.595.500,00 276.727.595.500,00 100,00 204.003.305.000,00

14 Dana Penyesuaian 276.727.595.500,00 276.727.595.500,00 100,00 204.003.305.000,00

15 Transfer Pemerintah

Provinsi (16 +17) 74.482.165.081,00 71.873.238.191,00 96,50 58.616.022.873,00

16 Pendapatan Bagi Hasil

Pajak 74.321.774.231,00 71.399.808.284,00 96,07 58.387.289.888,00

17 Pendapatan Bagi Hasil

Bukan Pajak 160.390.850,00 473.429.907,00 295,17 228.732.985,00 18 LAIN-LAIN PENDAPATAN YANG SAH (19+20) 39.709.725.000,00 51.719.885.000,00 130,24 49.895.775.000,00 19 Pendapatan Dana Darurat 0,00 0,00 0,00 20 Pendapatan Lainnya 39.709.725.000,00 51.719.885.000,00 130,24 49.895.775.000,00 21

22 BELANJA DAN TRANSFER

(23+29+35+38) 1.717.403.277.428,18 1.637.252.053.174,00 95,33 1.372.246.729.995,47 23 BELANJA OPERASI

(24 s.d 28) 1.374.971.683.567,03 1.300.295.938.835,00 94,57 1.146.096.246.339,47

24 Belanja Pegawai 1.019.378.649.272,75 959.366.258.673,00 94,11 874.620.409.290,78

25 Belanja Barang dan Jasa 184.611.190.842,51 175.187.970.862,00 94,90 199.734.557.895,37

26 Belanja Hibah 120.361.423.951,77 115.570.028.800,00 96,02 21.043.927.000,00

27 Belanja Bantuan Sosial 3.783.000.000,00 3.721.361.000,00 98,37 6.757.091.253,32

28 Belanja Bantuan Keuangan 46.837.419.500,00 46.450.319.500,00 99,17 43.940.260.900,00

29 BELANJA MODAL

(30 s.d 34) 334.965.774.140,15 330.813.083.801,00 98,76 224.420.815.644,00

30 Belanja Tanah 1.154.930.000,00 305.906.700,00 26,49 125.274.500,00

35

36 BELANJA TAK TERDUGA

(37) 1.629.945.750,00 416.768.000,00 25,57 614.865.000,00

37 Belanja Tak Terduga 1.629.945.750,00 416.768.000,00 25,57 614.865.000,00

38

39 TRANSFER 5.835.873.971,00 5.726.262.538,00 98,12 1.114.803.012,00 40 Transfer Bagi Hasil Ke

Kab/Kota/Desa (41 s.d 43) 5.835.873.971,00 5.726.262.538,00 98,12 1.114.803.012,00

41 Bagi Hasil Pajak 1.675.179.272,00 1.593.961.721,00 95,15

42 Bagi Hasil Retribusi 4.160.694.699,00 4.132.300.817,00 99,32 1.114.803.012,00

43 Bagi Hasil Pendapatan

Lainnya 0,00 0,00 0,00 44 45 SURPLUS / (DEFISIT) (1 - 22) (138.669.268.568,18) (33.022.485.593,63) 23,81 8.285.849.044,95 46 47 PEMBIAYAAN 48 PENERIMAAN DAERAH (49 s.d 52) 142.669.268.568,18 143.596.247.148,18 100,65 141.984.641.236,51 49

Penggunaan Sisa Lebih Perhitungan Anggaran (SiLPA)

142.669.268.568,18 142.669.268.568,18 100,00 140.997.816.680,51

50 Pencairan Dana Cadangan 0,00 0,00

51 Penerimaan Kembali

Pemberian Pinjaman Daerah 434.533.030,00 503.033.750,00

52 Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan 492.445.550,00 483.790.806,00

53 PENGELUARAN DAERAH (54+55) 4.000.000.000,00 2.000.000.000,00 50,00 7.601.221.713,28 54 Pembentukan Dana Cadangan 2.000.000.000,00 2.000.000.000,00 100,00 0,00 55 Penyertaan Modal (Investasi) Pemerintah Daerah 2.000.000.000,00 0,00 0,00 6.625.260.025,28

56 Pembayaran Pokok Utang 0,00 0,00 975.961.688,00

57 PEMBIAYAAN NETTO (48-53) 138.669.268.568,18 141.596.247.148,18 102,11 134.383.419.523,23

58

59 SISA LEBIH PEMBIAYAAN

ANGGARAN (SILPA) (45+57) 0,00 108.573.761.554,55 142.669.268.568,18

Catatan atas Laporan Keuangan merupakan Bagian yang tidak terpisahkan dari Laporan Keuangan Utama ini

BUPATI BLITAR

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2013 DAN 2012 (Dalam Rupiah) NO URAIAN PER 31 DESEMBER 2013 PER 31 DESEMBER 2012 1 ASET 2 ASET LANCAR

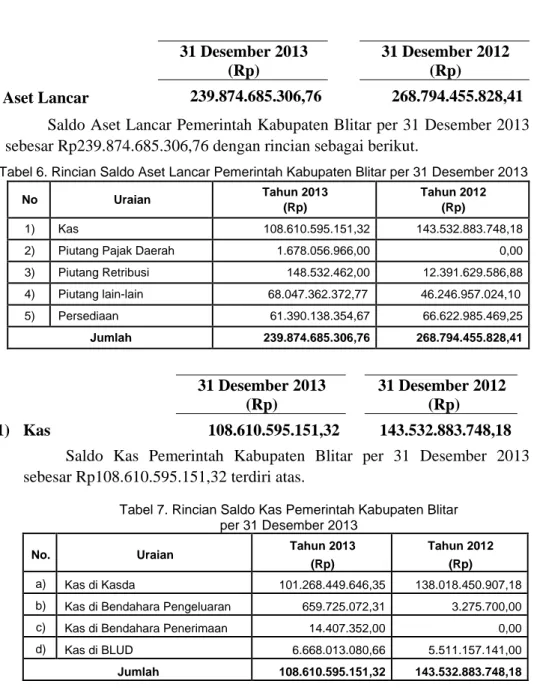

3 Kas di Kas Daerah 101.268.449.646,35 138.018.450.907,18

4 Kas di Bendahara Pengeluaran 659.725.072,31 3.275.700,00

5 Kas di Bendahara Penerimaan 14.407.352,00 0,00

6 Kas di Badan Layanan Umum 6.668.013.080,66 5.511.157.141,00

7 Investasi Jangka Pendek 0,00 0,00

8 Piutang Pajak Daerah 1.678.056.966,00 0,00

9 Piutang Retribusi Daerah 153.698.062,00 148.532.462,00 12.391.629.586,88

Penyisihan Piutang Tak Tertagih (5.165.600,00)

10 Piutang Lain-lain 70.046.429.808,17 68.047.362.372,77 46.246.957.024,10

Penyisihan Piutang Tak Tertagih (1.999.067.435,40)

11 Persediaan 61.390.138.354,67 66.622.985.469,25

12 Jumlah Aset Lancar ( 3 s.d 11) 239.874.685.306,76 268.794.455.828,41

13

14 INVESTASI JANGKA PANJANG 15 Investasi Non Permanen

16 Pinjaman Kepada Perusahaan Negara 0,00 0,00

17 Pinjaman Kepada Perusahaan Daerah 0,00 0,00

18 Pinjaman Kepada Pemerintah Daerah Lainnya 0,00 0,00

19 Investasi dalam Surat Utang Negara dan SBI 0,00 0,00

20

Investasi Nonpermanen Lainnya 15.178.000,00 7.589.000,00 7.589.000,00

Penyisihan Dana Bergulir Tidak

Tertagih (7.589.000,00)

21 Jumlah Investasi Non Permanen (16 s.d 20) 7.589.000,00 7.589.000,00

22

23 Investasi Permanen

24 Penyertaan Modal Pemerintah Daerah 17.994.810.515,70 17.617.002.118,70

25 Penyertaan Modal dalam Proyek Pembangunan 0,00 0,00

26 Penyertaan Modal Perusahaan Patungan 0,00 0,00

27 Investasi Permanen Lainnya 0,00 0,00

28 Jumlah Investasi Permanen (24 s.d 27) 17.994.810.515,70 17.617.002.118,70

29 Jumlah Investasi Jangka Panjang (21 + 28) 18.002.399.515,70 17.624.591.118,70

30

31 ASET TETAP

32 Tanah 587.193.642.601,76 587.371.258.601,76

33 Peralatan dan Mesin 301.302.004.101,70 241.037.373.896,70

34 Gedung dan Bangunan 690.057.828.950,92 613.948.509.481,92

35 Jalan, Irigasi, dan Jaringan 934.725.451.506,62 756.505.178.709,62

36 Aset Tetap Lainnya 28.234.620.837,00 27.526.640.287,00

37 Konstruksi dalam Pengerjaan 14.467.524.050,00 5.620.377.750,00

38 Akumulasi Penyusutan 0,00 0,00

39 Jumlah Aset Tetap (32 s.d 38) 2.555.981.072.048,00 2.232.009.338.727,00

40

41 DANA CADANGAN

42 Dana Cadangan 2.000.000.000,00 0,00

43 Jumlah Dana Cadangan (42) 2.000.000.000,00 0,00

44

45 ASET LAINNYA

46 Tagihan Penjualan Angsuran 0,00 0,00

52 JUMLAH ASET (12+29+39+43+51) 2.874.156.423.723,10 2.575.661.515.651,75

53

54 KEWAJIBAN

55 KEWAJIBAN JANGKA PENDEK

56 Utang Perhitungan Fihak Ketiga (PFK) 22.162.372,46 863.615.180,00

57 Utang Bunga 0,00 0,00

58 Utang Pajak 0,00 0,00

59 Bagian Lancar Utang Jangka Panjang Lainnya 0,00 0,00

60 Pendapatan Diterima Dimuka 0,00 0,00

61 Utang Jangka Pendek Lainnya 1.684.568.273,00 4.329.221.737,15

62 Jumlah Kewajiban Jangka Pendek (56 s.d 61) 1.706.730.645,46 5.192.836.917,15 63

64 KEWAJIBAN JANGKA PANJANG

65 Utang Dalam Negeri 0,00 0,00

66 Utang Luar Negeri 0,00 0,00

67 Jumlah Kewajiban Jangka Panjang (65 s.d 66) 0,00 0,00 68 JUMLAH KEWAJIBAN (62 + 67) 1.706.730.645,46 5.192.836.917,15

69

70 EKUITAS DANA

71 EKUITAS DANA LANCAR

72 Sisa Lebih Pembiayaan Anggaran (SiLPA) 108.573.761.554,55 142.669.268.568,18

73 Cadangan Piutang 69.873.951.800,77 58.638.586.610,98

74 Cadangan Persediaan 61.390.138.354,67 66.622.985.469,25

75 Dana yang Harus Disediakan untuk Pembayaran Utang

Jangka Pendek (1.684.568.273,00) (4.329.221.737,15)

76 Pendapatan yang Ditangguhkan 14.671.224,31 0,00

77 Jumlah Ekuitas Dana Lancar (72 s.d 76) 238.167.954.661,30 263.601.618.911,26

78

79 EKUITAS DANA INVESTASI

80 Diinvestasikan dalam Investasi Jangka Panjang 18.002.399.515,70 17.624.591.118,70

81 Diinvestasikan dalam Aset Tetap 2.555.981.072.048,00 2.232.009.338.727,00

82 Diinvestasikan dalam Aset Lainnya 58.298.266.852,64 57.233.129.977,64

83 Dana yang Harus Disediakan untuk Pembayaran Utang

Jangka Panjang 0,00 0,00

84 Jumlah Ekuitas Dana Investasi (80 s.d 83) 2.632.281.738.416,34 2.306.867.059.823,34

85

86 EKUITAS DANA CADANGAN

87 Diinvestasikan dalam Dana Cadangan 2.000.000.000,00 0,00

88 Jumlah Ekuitas Dana Cadangan (87) 2.000.000.000,00 0,00 89 JUMLAH EKUITAS DANA (77+84+88) 2.872.449.693.077,64 2.570.468.678.734,60

90

91 JUMLAH KEWAJIBAN DAN EKUITAS DANA (68+89) 2.874.156.423.723,10 2.575.661.515.651,75

Catatan atas Laporan Keuangan merupakan Bagian yang tidak terpisahkan dari Laporan Keuangan Utama ini

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2013 DAN 2012

(Dalam Rupiah)

NO URAIAN 2013 2012

1 Arus Kas dari Aktivitas Operasi 2 Arus Masuk Kas

3 Pendapatan Pajak Daerah 21.856.652.834,50 18.817.096.100,46

4 Pendapatan Retribusi Daerah 20.565.238.381,72 17.482.218.003,00

5 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 1.573.086.737,30 928.946.344,78

6 Lain-lain PAD yang Sah 21.896.097.664,19 20.296.934.477,18

7 Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 73.617.883.072,00 76.052.932.718,00

8 Dana Alokasi Umum 944.297.542.000,00 845.117.933.000,00

9 Dana Alokasi Khusus 70.322.560.000,00 51.064.455.000,00

10 Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah

Daerah Lainnya 71.873.238.191,00 58.616.022.873,00

11 Dana Penyesuaian dan Otonomi Khusus 276.727.595.500,00 204.003.305.000,00

12 Bantuan Keuangan dari Provinsi atau Pemerintah

Daerah Lainnya 51.719.885.000,00 49.895.775.000,00

13 Jumlah (3 s.d 12) 1.554.449.779.380,71 1.342.275.618.516,42 14 Arus Keluar Kas

15 Belanja Pegawai 937.199.650.086,00 857.746.952.466,78

16 Belanja Barang 154.069.804.484,00 188.604.866.737,37

17 Hibah 115.570.028.800,00 21.043.927.000,00

18 Bantuan Sosial 3.721.361.000,00 6.757.091.253,32

19 Belanja Tak Terduga 416.768.000,00 614.865.000,00

20 Bagi Hasil kepada Provinsi/Kabupaten/Kota dan

Pemerintah desa 5.726.262.538,00 1.114.803.012,00

21 Bantuan Keuangan kepada Provinsi/ Kabupaten/Kota

dan Pemerintah desa 46.450.319.500,00 43.940.260.900,00

22 Jumlah (15 s.d 21) 1.263.154.194.408,00 1.119.822.766.369,47 23 Total Arus Kas Bersih dari Aktivitas Operasi (13-22) 291.295.584.972,71 222.452.852.146,95

24

25 Arus Kas dari Aktivitas Investasi Aset Non Keuangan 26 Arus Masuk Kas

27 Penjualan Kendaraan Dinas Roda Empat 0,00 75.000.000,00

28 Penjualan Kendaraan Dinas Roda Dua 500.000,00 25.550.000,00

29 Penjualan Drum Bekas 0,00 0,00

30 Penjualan Bahan-bahan Bekas 12.200.000,00 0,00

31 Penjualan Hasil Kehutanan 0,00 13.850.000,00

32 Penjualan Hasil Perkebunan 69.027.400,00 66.591.500,00

33 Penjualan Hasil Peternakan 0,00 75.248.650,00

34 Penjualan Hasil Perikanan 0,00 0,00

35 Jumlah (27 s.d 34) 81.727.400,00 256.240.150,00

36 Arus Keluar Kas

37 Belanja Tanah 305.906.700,00 125.274.500,00

43 Jumlah (37 s.d 42) 325.559.538.731,00 216.226.115.676,00 44 Total Arus Kas Bersih dari Aktivitas Investasi Non

Keuangan (35-43) (325.477.811.331,00) (215.969.875.526,00)

45

46 Arus Kas dari Aktivitas Pembiayaan 47 Arus Masuk Kas

48 Pencairan Dana Cadangan 0,00 0,00

49 Penerimaan Kembali Pemberian Pinjaman 434.533.030,00 503.033.750,00

50 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 492.445.550,00 483.790.806,00

51 Jumlah (48 s.d 50) 926.978.580,00 986.824.556,00

52 Arus Keluar Kas

53 Pembentukan Dana Cadangan 2.000.000.000,00 0,00

54 Penyertaan Modal (Investasi) Pemerintah Daerah 0,00 6.625.260.025,28

55 Pembayaran Pokok Utang 0,00 975.961.688,00

56 Jumlah (53 s.d 55) 2.000.000.000,00 7.601.221.713,28 57 Total Arus Kas Bersih dari Aktivitas (51-56) (1.073.021.420,00) (6.614.397.157,28)

58

59 Arus Kas dari Aktivitas Non Anggaran 60 Arus Masuk Kas

61 Penerimaan Perhitungan Fihak Ketiga (PFK) 154.222.895.833,46 132.754.369.685,00

62 Pendapatan yang Ditangguhkan 0,00 0,00

63 Pengembalian Belanja 0,00 0,00

64 Jumlah (61 s.d 63) 154.222.895.833,46 132.754.369.685,00 65 Arus Keluar Kas

66 Pengeluaran Perhitungan Fihak Ketiga (PFK) 155.061.463.816,00 131.899.020.758,00

67 Jumlah (66) 155.061.463.816,00 131.899.020.758,00 68 Total Arus Kas Bersih dari Aktivitas Non Anggaran

(64-67) (838.567.982,54) 855.348.927,00

69

70 Kenaikan/Penurunan Kas (23+44+57+68) (36.093.815.760,83) 723.928.390,67 71 Saldo Awal Kas 138.021.726.607,18 137.297.798.216,51 72 Saldo Akhir Kas 101.927.910.846,35 138.021.726.607,18 73 Saldo Akhir Kas di BUD 101.268.449.646,35 138.018.450.907,18 74 Saldo Akhir Kas di Bendahara Pengeluaran 659.725.072,31 3.275.700,00 75 Saldo Akhir Kas di Bendahara Penerimaan 14.407.352,00 0,00 76 Saldo Akhir Kas di Bendahara BLUD 6.668.013.080,66 5.511.157.141,00

Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Utama ini

CATATAN ATAS LAPORAN KEUANGAN

4. CATATAN ATAS LAPORAN KEUANGAN

4.1. PENDAHULUAN

4.1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Laporan Keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan Keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektifitas dan efisiensi suatu entitas pelaporan,serta membantu menentukan ketaatan terhadap peraturan perundang-undangan yang berlaku.

Pelaporan Keuangan Pemerintah Daerah disusun untuk menyajikan informasi yang bermanfaat bagi para pengguna laporan dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya

ekonomi dan alokasinya dengan anggaran yang ditetapkan serta peraturan perundang-undangan;

2. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan

dalam kegiatan Pemerintah Daerah serta hasil-hasil yang telah dicapai;

3. Menyediakan informasi mengenai upaya Pemerintah Daerah dalam mendanai seluruh

kegiatan yang mencukupi kebutuhan kas;

4. Menyediakan informasi mengenai posisi keuangan dan kondisi Pemerintah Daerah

berkaitan dengan sumber-sumber penerimaan, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan retribusi;

5. Menyediakan informasi mengenai perubahan posisi keuangan Pemerintah Daerah,

mengenai kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan Pemerintah Daerah menyediakan informasi mengenai pendapatan, belanja, pembiayaan, aset, kewajiban, ekuitas dana, dan arus kas Pemerintah Daerah.

4.1.2. Landasan Hukum

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara

Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

3. Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan

Perundang-undangan (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 53, Tambahan Lembaran Negara Republik Indonesia Nomor 4389);

4. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

5. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

6. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437), sebagaimana telah diubah terakhir dengan Undang Nomor 12 tahun 2008 tentang Perubahan Kedua atas Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah;

7. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

8. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

9. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah(Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

10. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 4503);

11. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana telah diubah terakhirdengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

12. Peraturan Daerah Kabupaten Blitar Nomor 23 Tahun 2008 tentang Pokok-Pokok Pengelolaan Keuangan Daerah Kabupaten Blitar (Lembaran Daerah Kabupaten Blitar Tahun 2005 Nomor 3/E);

13. Peraturan Daerah Kabupaten Blitar Nomor 1 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Daerah Kabupaten Blitar Tahun Anggaran 2013;

14. Peraturan Daerah Kabupaten Blitar Nomor 6 Tahun 2013 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Kabupaten Blitar Tahun Anggaran 2013; 15. Peraturan Bupati Blitar Nomor 42 Tahun 2009 tentang Kebijakan Akuntansi

Pemerintah Kabupaten Blitar sebagaimana diubah terakhir dengan Peraturan Bupati Blitar Nomor 36 Tahun 2012 tanggal 20 Nopember 2012 tentang Perubahan atas Peraturan Bupati Nomor 42 Tahun 2009 tentang Kebijakan Akuntansi Pemerintah Kabupaten Blitar;

16. Peraturan Bupati Blitar Nomor 28 Tahun 2010 tentang Penambahan Lampiran Peraturan Bupati Blitar Nomor 42 Tahun 2009 tentangKebijakan Akuntansi Pemerintah Kabupaten Blitar (Berita Daerah Kabupaten Blitar Tahun 2010 Nomor 28/E) sebagaimana telah diubah terakhir dengan Peraturan Bupati Nomor 36 Tahun 2012 tentang Perubahan atas Peraturan Bupati Nomor;

17. Peraturan Bupati Blitar Nomor 38 Tahun 2013 tentang Penjabaran Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2013;

18. Peraturan Bupati Blitar Nomor 41 Tahun 2013 tentang Perubahan Atas Peraturan Bupati Blitar Nomor 38 Tahun 2013 tentang Penjabaran Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2013.

4.1.3. Unsur Laporan Keuangan 4.1.3.1. Laporan Neraca

Laporan Keuangan Pemerintah Kabupaten Blitar Tahun 2013 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola Pemerintah Kabupaten Blitar selama periode 1 Januari s.d 31 Desember 2013, yang terdiri atas:

Neraca adalah laporan yang menggambarkan posisi keuangan Tahun 2013 mengenai aset, kewajiban, dan ekuitas dana pada tanggal pelaporan.

Jumlah Aset per 31 Desember 2013 sebesar Rp2.874.156.423.723,10yang terdiri dari Aset Lancar sebesar Rp239.874.685.306,76, Investasi Jangka Panjang sebesar Rp18.002.399.515,70, Aset Tetap sebesar Rp2.555.981.072.048,00, Dana Cadangan sebesar Rp2.000.000.000,00 dan Aset Lainnya sebesar Rp58.298.266.852,64.

Jumlah Kewajiban per 31 Desember 2013 sebesar Rp1.706.730.645,46 yang terdiri dari Kewajiban Jangka Pendek sebesar Rp1.706.730.645,46, dan Kewajiban Jangka Panjang sebesar Rp0,00.

Jumlah Ekuitas Dana per 31 Desember 2013 sebesar Rp2.872.449.693.077,64yang terdiri dari Ekuitas Dana Lancar sebesar Rp238.167.954.661,30, Ekuitas Dana Investasi

sebesar Rp2.632.281.738.416,34 dan Ekuitas Dana Cadangan sebesar

Rp2.000.000.000,00.

4.1.3.2. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran Tahun 2013 dengan realisasinya, mencakup unsur-unsur pendapatan dan belanja.

Realisasi Pendapatan pada Tahun Anggaran 2013 adalah sebesar

Rp1.604.229.567.580,37mencapai 101,61% dari anggarannya.

Realisasi Belanja dan Transfer pada Tahun Anggaran 2013 adalah sebesar Rp1.637.252.053.174,00 atau mencapai 95,33% dari anggarannya.

4.1.3.3. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi, aktivitas investasi aset non keuangan, aktivitas pembiayaan, dan aktivitas transaksi non anggaran yang menggambarkan saldo awal, kenaikan/penurunan bersih kas, dan saldo akhir kas daerah selama periode tertentu.

Saldo awal kas per 1 Januari 2013 sebesar Rp138.021.726.607,18 selama periode Tahun 2013 terjadi penurunan kas sebesar Rp36.093.815.760,83 sehingga saldo akhir kas daerah per 31 Desember 2013 Rp101.927.910.846,35.

4.1.3.4. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai, antara lain mengenai dasar

penyusunan laporan keuangan, kebijakan akuntansi, kejadian penting lainnya, dan informasi tambahan yang diperlukan.

Dalam penyajian Laporan Realisasi Anggaran, pendapatan dan belanja diakui berdasarkan basis kas, yaitu pada saat kas diterima atau dikeluarkan oleh dan dari kas daerah.

4.1.4. Sistematika Penulisan Catatan atas Laporan Keuangan

Sistematika penulisan Catatan atas Laporan Keuangan adalah sebagai berikut:

Bab I. Pendahuluan

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan 1.2. Landasan Hukum

1.3. Unsur Laporan Keuangan

1.4. Sistematika Penulisan Catatan atas Laporan Keuangan

Bab II. Ekonomi Makro, Kebijakan Keuangan, dan Program Pencapaian Target Kinerja APBD

2.1. Ekonomi Makro 2.2. Kebijakan Keuangan

2.3. Program Pencapaian Target Kinerja APBD Bab III. Ikhtisar Pencapaian Kinerja Keuangan

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan 3.2. Hambatan dan Kendala

Bab IV. Kebijakan Akuntansi

4.1. Entitas Akuntansi dan Pelaporan Keuangan Daerah

4.2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan 4.3. Penerapan Kebijakan Akuntansi

Bab V. Penjelasan Laporan Keuangan

5.1. Rincian Penjelasan Masing-Masing Pos-Pos Pelaporan Keuangan 5.1.1. Aset 5.1.2. Kewajiban 5.1.3. Ekuitas 5.1.4. Pendapatan 5.1.5. Belanja 5.1.6. Pembiayaan

5.1.7. Komponen-komponen Arus Kas Bab VI. Penutup

4.2. Ekonomi Makro, Kebijakan Keuangan, dan Program Pencapaian Target Kinerja APBD

4.2.1. Ekonomi Makro

Dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) sangat dipengaruhi oleh besaran-besaran makro ekonomi seperti pertumbuhan ekonomi, nilai tukar rupiah, dan tingkat inflasi.

Produk Domestik Regional Bruto (PDRB) adalah jumlah nilai barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi di suatu wilayah dalam jangka waktu tertentu (biasanya dihitung dalam jangka waktu satu tahun). Dalam penghitungannya nilai

PDRB didasarkan atas dasar harga berlaku dan atas dasar harga konstan (harga pada tahun tertentu) dengan tahun dasar Tahun 2000.

PDRB Kabupaten Blitar Tahun 2012 atas dasar harga konstan maupun atas dasar harga berlaku mengalami peningkatan dibandingkan tahun sebelumnya. Hal ini terlihat pada tabel berikut.

Tabel 1. Perkembangan PDRB Tahun 2009-2012

(Trilyun Rupiah)

URAIAN TAHUN

2009 2010 2011 2012

PDRB ADHB 11,01 12,31 13,79 15,37

PDRB ADHK 5,39 5,72 6,08 6,47

Sumber : BPS Kabupaten Blitar

Dari tabel diatas dapat diketahui bahwa PDRB Kabupaten Blitar selalu mengalami peningkatan baik PDRB atas dasar harga berlaku maupun PDRB atas dasar harga konstan. Hal ini menunjukkan total produksi barang dan jasa masyarakat Kabupaten Blitar meningkat terus pada empat tahun terakhir yaitu Tahun 2009 s.d 2012.

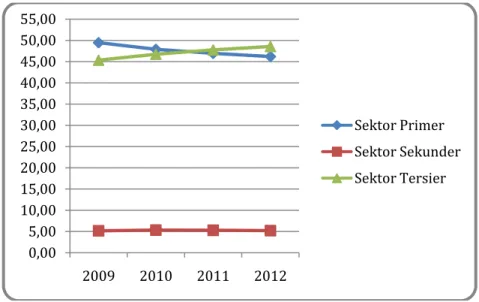

Pada kurun waktu 4 tahun terakhir secara lamban Sektor Primer tergeser oleh Sektor Tersier. Pada Tahun 2012 ini Sektor Tersier yang dominan dalam menentukan nilai PDRB Kabupaten Blitar saat ini, sebagaimana terlihat pada distribusi persentase Produk Domestik Regional Bruto menurut lapangan usaha/sektor di Kabupaten Blitar Tahun 2009-2012, yaitu:

Tabel 2. Distribusi Produk Domestik Regional Bruto menurut Lapangan Usaha/Sektor di Kabupaten Blitar Tahun 2009 - 2012

No Sektor Tahun

2009 2010 2011 2012

Sektor Primer 49,47 47,90 46,94 46,20

1 Pertanian 47,11 45,54 44,40 43,74

2 Pertambangan dan Penggalian 2,36 2,36 2,54 2,46

Sektor Sekunder 5,18 5,34 5,29 5,22

3 Industri Pengolahan 2,58 2,55 2,44 2,40

4 Listrik, Gas, dan Air Bersih 0,41 0,40 0,40 0,39

5 Bangunan 2,19 2,38 2,45 2,43

Sektor Tersier 45,35 46,76 47,77 48,58

6 Perdagangan, Hotel, dan Restoran 27,75 28,93 29,67 30,33

7 Angkutan dan Komunikasi 2,32 2,30 2,27 2,25

8 Keu, Persewaan dan Jasa Perusahaan 4,36 4,43 4,53 4,52

9 Jasa – jasa 10,92 11,09 11,30 11,48

PDRB Kabupaten Blitar 100,00 100,00 100,00 100,00 Sumber : BPS Kabupaten Blitar

Struktur perekonomian Kabupaten Blitar Tahun 2012 dominan bertumpu pada Sektor Tersier yang mencakup Sektor Perdagangan, Hotel dan Restoran, Pengangkutan & Telekomunikasi, Keuangan, Persewaan, dan Jasa Perusahaan, serta Sektor Jasa-jasa memiliki share sektoral sebesar 48,58 persen. Sektor ini lebih banyak didukung dengan share Sektor Perdagangan, Hotel, dan Restoran yang mencapai 30,33 persen. Sektor Jasa memberikan share sektoral sebesar 11,48 persen, Sektor Pengangkutan & Telekomunikasi 2,25 persen, dan Sektor Keuangan, Persewaan dan Jasa Perusahaan sebesar 4,52 persen.

Sektor Primer secara lambat tergeser oleh Sektor Tersier, hal ini terbukti pada Tahun 2012 ini Sektor Tersier berhasil menggeser Sektor Primer. Sektor Primer yang terdiri dari Sektor Pertanian dan Pertambangan/Penggalian dalam menopang

perekonomian daerah Kabupaten Blitar mencapai 46,20 persen. Pada sektor ini tentu saja sektor pertanian memberikan peran yang dominan yaitu mencapai 43,74 persen.

Sektor Sekunder yang terdiri dari Sektor Industri Pengolahan, Listrik Gas dan Air Bersih, dan Konstruksi memiliki share sebesar 5,22 persen terhadap perekonomian di Kabupaten Blitar. Sektor Bangunan memberikan share paling dominan dalam pembentukan Sektor Sekunder yang mencapai 2,43 persen, menyusul Sektor Industri Pengolahan sebesar 2,40 persen. Sektor Listrik, Gas dan Air Bersih memberikan share terkecil dalam pembentukan Sektor Sekunder yaitu sebesar 0,39 persen.

Jika dilihat dari rata-rata peranan sektor dalam 4 tahun terakhir, Sektor Primer telah tergeser oleh Sektor Tersier, sehingga memegang dominasi perekonomian Kabupaten Blitar pada Tahun 2012 adalah Sektor Tersier yaitu sebesar 48,58 persen, kemudian diikuti oleh Sektor Primer dengan peranan yang juga besar sampai 46,20 persen, terakhir baru diikuti oleh sektor sekunder sebesar 5,22 persen. Secara umum keadaan ini mengindikasikan adanya pergeseran struktur perekonomian masyarakat Kabupaten Blitar dari kegiatan bercocok tanam dibidang pertanian ke sektor tersier dimana penerapan teknologi informasi mulai banyak digunakan. Hal ini bisa dilihat melalui gambar berikut ini.

Gambar 1 Struktur Perekonomian Kabupaten Blitar Tahun 2009-2012

4.2.2. Kebijakan Keuangan

Kebijakan keuangan Pemerintah Kabupaten Blitar, mencakup aspek kebijakan di bidang pendapatan, kebijakan belanja, dan kebijakan pembiayaan.

4.2.2.1. Kebijakan Pendapatan

Untuk Tahun 2013, kebijakan fiskal yang merupakan bagian integral dari kebijakan ekonomi makro, akan tetap diarahkan untuk menjaga stabilitas ekonomi makro guna mendukung pertumbuhan ekonomi yang lebih berkualitas dan tetap mengupayakan stimulus fiskal dalam batas-batas yang dapat ditopang oleh sumber-sumber pembiayaan yang tersedia.

Mengacu pada tantangan-tantangan tersebut, strategi kebijakan fiskal pada Tahun 2013 akan tetap difokuskan pada langkah-langkah antara lain :

1. Meningkatkan efisiensi pengelolaan Pendapatan Daerah;

0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00 50,00 55,00 2009 2010 2011 2012 Sektor Primer Sektor Sekunder Sektor Tersier

2. Meningkatkan sumber pendapatan daerah melalui intensifikasi dan ekstensifikasi PAD serta mengadakan koordinasi untuk meningkatkan Dana Perimbangan;

3. Meningkatkan peran serta masyarakat dan sektor swasta, baik dalam pembiayaan

maupun pelaksanaan pembangunan.

Kebijakan pokok di bidang pendapatan daerah dilakukan dengan memperbaiki kebijakan perpajakan di Tahun 2013. Kebijakan ini selain ditujukan untuk meningkatkan penerimaan daerah juga akan diarahkan untuk memberikan stimulus secara terbatas guna mendukung pertumbuhan ekonomi. Sehubungan dengan kebijakan tersebut akan dilakukan langkah – langkah berkaitan dengan intensifikasi dan ekstensifikasi pajak dan retibusi daerah serta pengelolaan BUMD yang efisien dan efektif.

Pemerintah Daerah melalui Tim Intensifikasi Penerimaan Pajak dan Retribusi Daerah berupaya semaksimal mungkin dalam peningkatan penerimaan Pendapatan Asli Daerah pada Tahun 2013 serta mempersiapkan pelaksanaan pemungutan Pajak Bumi dan Bangunan sektor Pedesaan dan Perkotaan (PBB P2) mulai Januari 2014.

Efektifitas perencanaan penganggaran menjadi sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang sudah disusun. Oleh karena itu perencanaan pendapatan daerah harus dilakukan secara cermat, tepat dan hati-hati. Pemerintah Daerah dituntut untuk mampu menciptakan suatu perangkat yang bukan hanya mampu menjamin seluruh pendapatan daerah dapat terkumpul dan diterima di kas daerah tetapi mampu merumuskan kebijakan anggaran pendapatan derah melalui proses perencanaan, penentuan besarnya alokasi anggaran yang nantinya akan dimanfaatkan untuk membiayai program kegiatan.

Memperhatikan perubahan kondisi ekonomi makro regional dan nasional maka dengan memaksimalkan potensi yang ada pendapatan daerah kususnya Pendapatan Asli Daerah (PAD) disesuaikan dan dikoreksi baik dalam komponen Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan kekayaan Daerah yang Dipisahkan serta Lain-lain Pendapatan Daerah yan sah.

Di samping itu, pemerintah tetap akan mendorong upaya peningkatan sumber pendapatan dari dana perimbangan dan lain – lain pendapatan daerah yang sah berdasarkan mekanisme dan aturan perundang-undangan yang berlaku melalui peningkatan koordinasi dan rekonsiliasi dengan pemerintah pusat dan propinsi.

Secara garis besar, arah pengelolaan pendapatan daerah yang ditetapkan Pemerintah Daerah Kabupaten Blitar dalam penyusunan dan pelaksanan APBD tahun 2013 adalah sebagai berikut:

1. Kebijakan Pendapatan Asli Daerah

Secara umum Kebijakan Pendapatan Asli Daerah akan dilakukan dengan meningkatkan sumber-sumber penerimaan Pendapatan Asli Daerah yang diprediksi akan memberikan sumbangan yang berarti pada perolehan pendapatan. Peningkatan PAD dilaksanakan melalui penyederhanaan sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah, pemberian intensif atau rasionalisasi pajak/retribusi daerah, serta meningkatkan pengendalian dan pengawasan atas pemungutan PAD yang diikuti dengan peningkatan kualitas, kemudahan, ketetapan dan kecepatan pelayanan sesuai dengan UU Nomor 28 tahun 2009. Kebijakan tersebut diantaranya sebagai berikut:

a. Kebijakan Pajak Daerah dan Retribusi Daerah

1) Intensifikasi Pajak/Retribusi

Upaya intensifikasi pajak daerah dalam konteks self assessment pada dasarnya merupakan kegiatan untuk mengungkap wajib pajak yang tidak jujur dalam memenuhi kewajibannya, oleh sebab itu perlu dilakukan dilakukan upaya melalui:

a) Pemeriksaan secara berkala terhadap wajib pajak;

b) Penyederhanaan proses administrasi pemungutan dan penyempurnaan sitem pelayanan pembayaran pajak;

c) Peningkatan pengawasan terhadap wajib pajak melalui pemanfaatan teknologi informasi (online system);

d) Optimalisasi pelaksanaan landasan hukum perpajakan;

e) Sosialisasi dan penyuluhan kepada masyarakat mengenai ketentuan pajak daerah;

f) Penigkatan pengawasan terhadap pelaksanaan pemungutan pajak daerah

dengan dukungan aktif masyarakat;

g) Peningkatan koordinasi dan kerjasama antar unit satuan kerja terkait; h) Akurasi data base pajak daerah;

i) Optimalisasi pencairan tunggakan dan penagihan pajak daerah;

j) Memfasilitasi peranan Pejabat Pembuat Akta Tanah dalam melakukan

percepatan balik nama atas kepemilikan perumahan, pertokoan dan perkantoran dalam rangka meningkatkan penerimaan Bea Perolehan Hak atas Tanah dan Bangunan.

Sedangkan upaya intensisifikasi retribusi daerah dilakukan melalui:

a) Pembangunan dan pengembangan sistem pendataan potensi dan pembayaran retribusi;

b) Peningkatan koordinasi antar unit pemungut;

c) Sosialisasi dan penyuluhan ketentuan retribusi daerah;

d) Penyusunan standar administrasi pencatatan dan penerimaan retribusi daerah;

e) Penyusunan Juklak / Juknis pelayanan dan Pembayaran Retribusi Daerah. 2) Ekstensifikasi Pajak/retribusi

Upaya ekstensifikasi pajak/retribusi daerah dilakukan melalui 2 (dua) pendekatan yaitu pendekatan teknis dan pendekatan yuridis.

a) Pendekatan Teknis

Melalui pendekatan ini hasil yang diharapkan adalah terjadinya pertambahan jumlah wajib pajak, sehingga coverage ratio meningkat dan berdampak pada meningkatnya penerimaan pajak daerah. Cara yang ditempuh melalui pendekatan ini adalah melakukan pendataan dan penyisiran (canvassing) terhadap seluruh wajib pajak serta melakukan koordinasi dengan instansi terkait. Retribusi pelayanan yang menyentuh langsung kepada masyarakat dan nilainya per tahun tidak signifikan perlu dipertimbangkan.

b) Pendekatan Yuridis (1) Pajak Daerah

Hasil yang diharapkan dari pendekatan ini adalah bertambahnya jenis pajak baru atau bertambahnya basis pajak yang akan dijadikan sebagai dasar pengenaan pajak. Cara yang ditempuh adalah dilakukan melalui mekanisme perubahan undang-undang Pajak Daerah dengan cara mengalihkan sebagian basis pajak pusat menjadi basis pajak daerah atau diciptakan jenis pajak daerah baru.

(2) Retribusi daerah

Upaya ekstensifikasi dibidang retribusi daerah dilakukan dengan cara penyempurnaan ketentuan perundang-undangan retibusi daerah untuk menciptakan jenis retribusi daerah untuk menciptakan jenis retibusi daerah atau menghapuskan jenis retribusi daerah yang tidak efektif dan efisien serta menimbulkan ekonomi biaya tinggi.

b. Kebijakan Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Upaya meningkatkan produktivitas BUMD yang efisien dan efektif dilakukan melalui:

1) Perbaikan manajemen

2) Melakukan evaluasi dan divestasi saham-saham Pemerintah Daerah pada Perusahaan Daerah yang tidak prospektif dan merugi;

3) Penigkatan profesionalisme manajemen BUMD melalui restrukturisasi dan revitalisasi organisasi.

c. Kebijakan Lain – lain Pendapatan Asli Daerah yang Sah

Upaya yang dilakukan adalah dengan meningkatkan kemampuan pelayanan umum, sehingga kedepannya diharapkan akan dapat memberikan sumbangan terhadap perolehan penerimaan.

2. Kebijakan Dana perimbangan

Upaya yang dilakukan untuk meningkatkan perolehan penerimaan Dana Perimbangan dilakukan melalui penigkatan koordinasi dengan pemerintah pusat. Mengingat tingginya ketergantungan dari Dana Lokasi Umum, maka perlu kebijakan peningkatan Dana Bagi Hasil Pajak dan bukan Pajak dan optimalisasi pajak-pajak daerah sebagai berikut:

a. Membantu pelaksanaan penyisiran obyek pajak orang pribadi dalam negeri guna meningkatkan penerimaan PPh.

b. Meningkatkan koordinasi dan rekonsiliasi dengan pemerintah pusat untuk perbaikan data dasar perhitungan Bagi Hasil Pajak dan Sumberdaya Alam sesuai kondisi Kabupaten Blitar.

3. Kebijakan Lain lain Pendapatan Daerah Yang Sah

Pemerintah Daerah berupaya meningkatkan koordinasi dan rekonsiliasi data dasar untuk menghitung bagi hasil pajak dari pemerintah propinsi serta memperoleh Bantuan Dana Pembangunan yang bersifat kontijensi/penyeimbang ataupun hibah dari Pemerintah pusat maupun Provinsi.

4.2.2.2. Kebijakan Belanja

Arah kebijakan pengelolaan belanja daerah yang dikembangkan Tahun 2013 adalah sebagai berikut:

1. Belanja Pegawai disesuaikan berdasar pada realisasi pembayaran gaji sampai bulan

Juni 2013 termasuk pemberian tambahan penghasilan bagi guru PNSD/CPNSD yang belum bersertifikasi dan tunjangan profesi guru disesuaikan dengan kebijakan pemerintah pusat;

2. Menyesuaikan program/kegiatan yang tidak relevan dengan RPJMD Kabupaten

Blitar Tahun 2011-2016;

3. Penganggaran perubahan Belanja Modal memperhatikan skala prioritas kebutuhan

dan jadwal waktu proses pengadaanya, mengingat perubahan APBD mempunyai durasi waktu efektif pelaksanan kurang lebih 3 bulan;

4. Mencukupi anggaran pendamping dan penunjang untuk kegiatan dari pemerintah

pusat dan pemerintah propinsi dengan memperhatikan ketentuan yang berlaku serta prioritas daerah;

5. Menyesuaikan kembali kebijakan-kebijakan pemerintah daerah yang dituangkan

dalam program/kegiatan yang belum dianggarkan pada saat penyusunan APBD TA 2013;

6. Menampung pergeseran jenis belanja, obyek belanja dan rincian belanja yang

dilakukan oleh SKPD dengan tetap konsisten dan konsekuen kepada anggaran berbasis kinerja (mengutamakan pencapaian target kinerja yang telah ditetapkan dan skala waktu pelaksanaan);

7. Program dan kegiatan prioritas yang diusulkan untuk ditampung dalam PAPBD

merupakan:

a. Kegiatan mendesak yang belum dialokasikan pada APBD 2013;

b. Amanat peraturan perundang-undangan yang harus dilaksanakan pada Tahun 2013;

c. Memperhatikan skala waktu pelaksanaan kegiatan.

8. Penyesuaian program dan kegiatan pada masing-masing SKPD terutama untuk

meminimalisir dampak kenaikan BBM bersubsidi terhadap masyarakat;

9. Pengeluaran biaya BLUD diberikan flesibilitas dengan mempertimbangkan volume

dan kegiatan pelayanan, dimana fleksibilitas tersebut merupakan pengeluaran yang disesuaikan dan signifikan dengan perubahan pendapatan dalam ambang batas RBA yang telah ditetapkan secara definitif. Biaya BLUD merupakan biaya operasional mencakup seluruh biaya operasional dan non operasional. Biaya operasional mencakup seluruh biaya yang menjadi beban BLUD dalam rangka menjalankan tugas dan fungsi sedangkan biaya non operasional mencakup seluruh biaya yang menjadi beban BLUD dalam rangka menunjang pelaksanaan tugas dan fungsi. Secara garis besar perubahan belanja daerah dalam bentuk belanja tidak langsung maupun dalam bentuk belanja langsung pada Kebijakan Umum Perubahan Anggaran Tahun 2013 diarahkan kepada:

1. Pembangunan dan rehabilitasi jalan, jembatan dan irigasi di wilayah Kabupaten

Blitar;

2. Melanjutkan Pembangunan Pemerintahan Pusat di Kecamatan Kanigoro;

3. Melanjutkan pembangunan stadion di kecamatan Nglegok;

4. Rehabilitasi fasilitas umum, jaringan/jembatan ,jaringan irigasi dan infrastruktur

5. Menambah alokasi Tambahan Penghasilan Aparatur Pemerintah Desa dan tali asih kepada Kepala Desa dan Perangkat Desa yang purna tugas;

6. Pengadaan sarana dan prasarana kantor Kecamatan dan Kelurahan;

7. Konsisten terhadap anggaran berbasis kinerja.

4.2.2.3. Kebijakan Pembiayaan

Pelaksanan pembiayaan daerah pada pos pembiayaan daerah di dalam APBD Kabupaten Blitar bersumber dari Sisa Lebih Perhitungan Angaran Tahun lalu (SiLPA) berdasarkan hasil audit BPK terhadap Laporan keuangan Daerah Tahun 2012. Pada Pos Pengeluaran Pembiayaan Daerah pada APBD Perubahan Tahun Anggaran 2013 Kabupaten Blitar direncanakan dibentuk dana cadangan Pemilukada Tahap I sebesar Rp2.000.000.000,00 sesuai dengan Peraturan Daerah Kabupaten Blitar Nomor 2 tahun 2013 tentang Pembentukan Dana Cadangan Pemilihan Bupati dan Wakil Bupati Blitar Tahun 2015 serta Penyertaan Modal kepada PDAM sebesar Rp2.000.000.000,00 sesuai Peraturan Daerah Kabupaten Blitar Nomor 3 Tahun 2013 tentang Perubahan Atas Peraturan Daerah Kabupaten Blitar No. 18 tahun 2011 tentang Penyertaan Modal Daerah Kabupaten Blitar kepada Perusahaan Daerah Air Minum (PDAM) Kabupaten Blitar. Secara lengkap perubahan Kebijakan Pembiayaan Daerah Tahun 2013 sebagai berikut:

1. Sisa Lebih Perhitungan Anggaran tahun lalu (SiLPA) berdasarkan hasil audit BPK

terhadap Laporan Keuangan Daerah Tahun 2012 sebagai sumber utama penerimaan pembiayaan;

2. Memenuhi pembayaran pokok utang/kewajiban apabila hasil rekonsiliasi terdapat

kewajiban yang jatuh tempo;

3. Penambahan Penyertaan Modal BUMD disesuaikan dengan ketentuan perundangan

yang berlaku (Perda yang telah ditetapkan sebelumnya) serta kemampuan keuangan daerah;

4. Membentuk dana cadangan Pemilukada sesuai dengan perda yang telah ditetapkan;

5. Menutup defisit anggaran dengan pembiayaan netto.

4.2.2.4. Program Pencapaian Target Kinerja APBD

Untuk pencapaian target kinerja Tahun Anggaran 2013, Pemerintah Kabupaten Blitar mempunyai beberapa program dalam urusan pelayanan umum, dimana dari masing-masing program tersebut terdapat beberapa kegiatan yang mengikutinya.

Program-program APBD Pemerintah Kabupaten Blitar yang dilaksanakan pada Tahun 2013 dijelaskan dalam Daftar Pencapaian Target Kinerja Anggaran Pendapatan dan Belanja Daerah.

4.3. Ikhtisar Pencapaian Kinerja Keuangan

4.3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Realisasi pencapaian target kinerja keuangan menurut urusan pemerintahan yang menjadi kewenangan Pemerintah Kabupaten Blitar diklasifikasikan sesuai Peraturan Daerah Kabupaten Blitar Nomor 6 Tahun 2013 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2013. Guna memudahkan dalam penelusuran antara realisasi dan target anggaran, penyajian ikhtisar realisasi pencapaian target kinerja keuangan disajikan berdasarkan urusan wajib dan pilihan. Ikhtisar realisasi dimaksud

adalah sebagaimana disajikan secara ringkas pada tabel realisasi pendapatan dan realisasi belanja.

Realisasi pencapaian target kinerja keuangan tersebut dapat diuraikan sebagai berikut.

4.3.1.1. Pendapatan Daerah

Kinerja Pendapatan Pemerintah Kabupaten Blitar menurut urusan pemerintah daerah pada Tahun 2013 dianggarkan sebesar Rp1.578.734.008.860,00 yang terdiri dari anggaran pendapatan untuk urusan wajib sebesar Rp1.574.703.219.363,00 dan anggaran pendapatan untuk urusan pilihan sebesar Rp4.030.789.497,00.

Realisasi kinerja pendapatan Pemerintah Kabupaten Blitar menurut urusan pemerintah daerah pada Tahun 2013 sebesar Rp1.604.229.567.580,37 yang terdiri dari realisasi pendapatan untuk urusan wajib sebesar Rp1.601.034.073.480,37 dan realisasi pendapatan untuk urusan pilihan sebesar Rp3.195.494.100,00. Adapun rincian untuk kinerja pendapatan sebagai berikut.

Tabel 3. Realisasi Anggaran Pendapatan Menurut Urusan Pemerintahan Daerah Tahun Anggaran 2013

No Urut Uraian

Anggaran Setelah

Perubahan Realisasi Bertambah / (Berkurang)

Rp Rp Rp % 1 2 3 4 5=4-3 6=4/3 4 . 1 Urusan Wajib 1.574.703.219.363,00 1.601.034.073.480,37 26.330.854.117,37 101,67 4 . 1.02 Kesehatan 45.620.855.880,00 53.405.226.130,66 7.784.370.250,66 117,06 4 . 1.03 Pekerjaan Umum 731.432.795,00 688.405.182,00 (43.027.613,00) 94,12 4 . 1.07 Perhubungan 8.856.643.173,00 8.622.706.055,72 (233.937.117,28) 97,36 4 . 1.08 Lingkungan Hidup 251.594.340,00 267.223.369,00 15.629.029,00 106,21 4 . 1.10 Kependudukan

dan Catatan Sipil 2.169.000.180,00 2.161.852.500,00 (7.147.680,00) 99,67

4 . 1.14 Ketenaga Kerjaan 18.480.000,00 18.675.000,00 195.000,00 101,06 4 . 1.17 Kepemudaan dan Olah Raga 1.191.135.625,00 1.102.776.000,00 (88.359.625,00) 92,58 4 . 1.20 Otonomi Daerah 1.515.864.077.370,00 1.534.767.209.242,99 18.903.131.872,99 101,25 4 . 2 Urusan Pilihan 4.030.789.497,00 3. 195.494.100,00 (835.295.397,00) 79,28 4 . 2.01 Pertanian 310.525.000,00 311.703.300,00 1.178.300,00 100,38 4 . 2.02 Kehutanan 67.148.400,00 69.027.400,00 1.879.000,00 102,80 4 . 2.05 Kelautan dan Perikanan 84.453.000,00 84.792.300,00 339.300,00 100,40 4 . 2.06 Perindustrian 3.568.663.097,00 2.729.971.100,00 (838.691.997,00) 76,50 Jumlah 1.578.734.008.860,00 1.604.229.567.580,37 25.495.558.720,37 101,61 4.3.1.2. Belanja Daerah

Kinerja belanja Pemerintah Kabupaten Blitar menurut urusan pemerintah daerah pada Tahun 2013 dianggarkan sebesar Rp1.717.403.277.428,18 yang terdiri dari anggaran belanja untuk urusan wajib sebesar Rp1.642.216.474.671,68 dan anggaran belanja untuk urusan pilihan sebesar Rp75.186.802.756,50.

Realisasi kinerja belanja Pemerintah Kabupaten Blitar menurut urusan pemerintah daerah pada Tahun 2013 sebesar Rp1.637.252.053.174,00 yang terdiri dari realisasi

belanja untuk urusan wajib sebesar Rp1.567.182.478.091,00 dan realisasi belanja untuk urusan pilihan sebesar Rp70.069.575.083,00. Adapun rincian untuk kinerja belanja sebagai berikut.

Tabel 4. Realisasi Anggaran Belanja Menurut Urusan Pemerintahan Daerah Tahun Anggaran 2013

No.

Urut Uraian

Anggaran Setelah

Perubahan Realisasi Bertambah/ (Berkurang)

Rp Rp Rp % 1 2 3 4 5=4-3 6 5 . 1 Urusan Wajib 1.642.216.474.671,68 1.567.182.478.091,00 (75.033.996.580,68) 95,43 5 . 1.01 Pendidikan 873.385.057.520,58 811.944.600.854,00 (61.440.456.666,58) 92,97 5 . 1.02 Kesehatan 138.164.527.565,00 135.698.452.525,00 (2.466.075.040,00) 98,22 5 . 1.03 Pekerjaan Umum 263.615.909.805,47 271.650.081.952,00 8.034.172.146,53 103,05 5. 1.04 Perumahan 0,00 0,00 0,00 0,00 5 . 1.05 Penataan Ruang 0,00 0,00 0,00 0,00 5 . 1.06 Perencanaan Pembangunan 12.250.101.950,00 11.375.736.336,00 (874.365.614,00) 92,86 5 . 1.07 Perhubungan 10.138.318.478,65 9.880.205.494,00 (258.112.984,65) 97,45 5 . 1.08 Lingkungan Hidup 8.078.744.167,00 7.937.095.878,00 (141.648.289,00) 98,25 5 . 1.09 Pertanahan 0,00 0,00 0,00 0,00

5 . 1.10 Kependudukan Catatan Sipil dan 6.131.300.000,00 6.053.838.439,00 (77.461.561,00) 98,74

5 . 1.11 Pemberdayaan Perempuan dan Perlindungan Anak 10.635.959.800,00 10.446.302.387,00 (189.657.413,00) 98.22 5 . 1.13 Sosial 3.787.520.500,00 3.438.999.908,00 (348.520.592,00) 90,80 5 . 1.14 Ketenagakerjaan 4.336.182.000,00 3.764.213.936,00 (571.968.064,00) 86,81

5 . 1.15 Koperasi dan Usaha

Kecil Menengah 3.093.546.000,00 2.862.069.404,00 (231.476.596,00) 92,52 5 . 1.16 Penanaman Modal 89.950.000,00 81.711.171,00 (8.238.829,00) 90,84 5 . 1.17 Kebudayaan 2.415.757.500,00 2.251.660.750,00 (164.096.750,00) 93,21 5 . 1.18 Kepemudaan dan Olahraga 7.138.010.531,25 6.949.687.857,00 (188.322.674,25) 97,36 5 . 1.19 Kesatuan Bangsa

dan Politik Dalam Negeri 24.982.895.000,00 24.239.802.549,00 (743.092.451,00) 97,03 5 . 1.20 Otonomi Daerah 261.285.948.529,37 246.281.010.892,00 (15.004.937.637,37) 94,26 5 . 1.21 Ketahanan Pangan 1.858.393.700,00 1.743.507.786,00 (114.885.914,00) 93.82 5 . 1.22 Pemberdayaan Masyarakat Desa 8.984.953.794,36 8.771.547.435,00 (213.406.359,36) 97,62 5 . 1.24 Kearsipan 107.785.000,00 103.984.000,00 (3.801.000,00) 96,47 5 . 1.25 Komunikasi dan Informatika 456.919.530,00 443.044.137,00 (13.875.393,00) 96,96 5. 1.26 Perpustakaan 1.278.693.300,00 1.264.924.401,00 (13.768.899,00) 98,92 5 . 2 Urusan Pilihan 75.186.802.756,50 70.069.575.083,00 (5.117.227.673,50) 93,19 5 . 2.01 Pertanian 46.502.547.600,00 44.043.269.238,00 (2.459.278.362,00) 94,71 5 . 2.02 Kehutanan 7.069.801.500,00 5.953.163.689,00 (1.116.637.811,00) 84,21 5 . 2.03 Energi dan Sumberdaya Mineral 325.000.000,00 324.165.000,00 (835.000,00) 99,74 5 . 2.04 Pariwisata 3.078.896.500,00 2.634.577.200,00 (444.319.300,00) 85,57 5 . 2.05 Kelautan dan Perikanan 6.304.711.650,00 5.619.756.604,00 (684.955.046,00) 89,14 5 . 2.06 Perdagangan 3.595.981.400,00 3.403.146.980,00 (192.834.420,00) 94,64 5 . 2.07 Perindustrian 8.309.864.106,50 8.091.496.372,00 (218.367.734,50) 97,37 Jumlah 1.717.403.277.428,18 1.637.252.053.174,00 (80.151.224.254,18) 95,33

4.3.2. Hambatan dan Kendala

Secara umum beberapa hambatan atau kendala yang ada dalam pencapaian target realisasi belanja yang tidak optimal antara lain:

1. Satuan Kerja (pelaksana anggaran) kurang dapat mengimplementasikan peraturan

perundangan yang tiap tahun mengalami perubahan;

2. Sarana dan prasarana penunjang teknis kegiatan masih kurang;

3. Tenaga teknis dalam pelaksanaan kegiatan sesuai bidangnya masih terbatas;

4. Tingkat pemahaman masyarakat dalam hal pelaksanaan pembangunan belum sama,

sehingga menimbulkan persepsi yang berbeda;

5. Sesi pengeluaran terkendala dengan keterlambatan petunjuk teknis dari pemerintah

pusat serta terjadi perbedaan juknis yang dikeluarkan oleh Menteri Dalam Negeri dan entitas lain, sehingga anggaran tidak terserap.

4.4. Kebijakan Akuntansi

4.4.1. Entitas Akuntansi dan Entitas Pelaporan Keuangan Daerah

Entitas Pelaporan merupakan unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Entitas pelaporan dari laporan keuangan daerah ini adalah Pemerintah Kabupaten Blitar. Entitas Akuntansi adalah unit pemerintahan pengguna anggaran/pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi serta menyusun laporan keuangan untuk digabungkan pada entitas pelaporan. Dalam laporan ini yang disebut dengan entitas akuntansi adalah Satuan Kerja Perangkat Daerah.

4.4.2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah, yaitu:

1. Basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam LRA;

2. Basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana dalam Neraca.

Basis Pengukuran yang mendasari penyusunan Laporan Keuangan:

1. Pendapatan

Pendapatan adalah semua penerimaan Rekening Kas Umum Daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah daerah, dan tidak perlu dibayar kembali oleh pemerintah daerah.

2. Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan dan tidak akan diperoleh pembayarannya kembali oleh pemerintah daerah.

3. Pembiayaan

Pembiayaan adalah seluruh transaksi keuangan pemerintah baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah dimaksudkan untuk menutup defisit, dan atau memanfaatkan surplus anggaran.

Penerimaan pembiayaan diakui pada saat diterima pada rekening Kas Daerah dan dilaksanakan berdasarkan azas bruto. Pengeluaran pembiayaan diakui pada saat dikeluarkan dari rekening Kas Daerah.

4. Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi/sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini, tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya. Pengukuran/penilaian Aset adalah sebagai berikut.

a. Persediaan

Persediaan disajikan sebesar:

1) Biaya perolehan apabila diperoleh dengan pembelian. Biaya perolehan

persediaan meliputi harga pembelian, biaya pengangkutan, biaya penanganan, dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Potongan harga, rabat, dan lainnya yang serupa mengurangi biaya perolehan. Nilai pembelian yang digunakan adalah biaya perolehan persediaan yang terakhir diperoleh;

2) Biaya standar apabila diperoleh dengan memproduksi sendiri. Biaya

standar persediaan meliputi biaya langsung yang terkait dengan persediaan yang diproduksi dan biaya overhead tetap dan variabel yang dialokasikan secara sistematis, yang terjadi dalam proses konversi bahan menjadi persediaan;

3) Nilai wajar, apabila diperoleh dengan cara lainnya seperti

donasi/rampasan.

b. Piutang

Piutang disajikan untuk masing-masing jenis piutang disajikan sebesar nilai bersih yang dapat direalisasikan (net realizable value), yaitu sebesar nilai yang diukur pada masing-masing jenis piutang dikurangi dengan penyisihan piutang yang tak tertagih.

c. Investasi

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomi seperti bunga, deviden dan royalti, atau manfaat sosial, sehingga dapat meningkatkan kemampuan pemerintah dalam rangka pelayanan kepada masyarakat.

Investasi Jangka Panjang Non Permanen disajikan sebesar nilai bersih yang dapat direalisasikan (net realizable value), yaitu sebesar nilai Investasi Non Permanen dikurangi dengan Penyisihan Dana Bergulir yang tidak tertagih. Investasi permanen disajikan dengan menggunakan metode ekuitas dan metode biaya.

d. Tanah

Tanah dinilai dengan biaya perolehan. Biaya perolehan mencakup harga pembelian atau biaya pembebasan tanah, biaya yang dikeluarkan dalam rangka