1

CADANGAN PROSEKTIF ASURANSI JIWA DWIGUNA BERDASARKAN ASUMSI CONSTANT FORCE

Tiara Mustika1, Johannes Kho2, Aziskhan2 1

Mahasiswa Program S1 Matematika 2

Dosen Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam Univeritas Riau Kampus Bina Widya 28293 Indonesia

[email protected] ABSTRACT

This article discusses a constant force assumption which is used to determine prospective reserve of an endowment life insurance. The constant force assumption is a probability density function of exponential distribution, hence it can be used in a reserve premium calculation. The reserve premium available in life insurance company is affected by how big the premium paid by the insurance client.

Keywords: constant force, endowment insurance, prospective reserve ABSTRAK

Artikel ini membahas tentang asumsi constant force yang digunakan dalam perhitungan besarnya cadangan prospektif asuransi jiwa dwiguna. Asumsi

constant force merupakan suatu asumsi yang menggunakan fungsi kepadatan

peluang dari distribusi eksponensial, sehingga dapat digunakan dalam perhitungan cadangan premi. Cadangan premi yang ada pada perusahaan asuransi jiwa dipengaruhi oleh besarnya premi yang dibayarkan oleh peserta asuransi.

Kata kunci: asuransi jiwa dwiguna, cadangan prospektif, constant force 1. PENDAHULUAN

Asuransi jiwa dwiguna merupakan suatu jenis asuransi yang merupakan gabungan dari asuransi jiwa dwiguna murni dan asuransi jiwa berjangka yang berarti dalam maupun saat berakhirnya masa pertanggungan kepada pemegang polis, baik meninggal maupun bertahan hidup akan dibayarkan uang pertanggungan [1]. Oleh karena itu, pada suatu perusahaan asuransi jiwa pihak perusahaan harus mempunyai cadangan dana yang cukup untuk membayar santunan sesuai dengan kesepakatan di awal kontrak.

Cadangan dapat dikatakan sebagai besarnya uang yang ada pada perusahaan asuransi selama dalam jangka waktu pertanggungan [1]. Nilai cadangan yang dimiliki perusahaan asuransi jiwa dipengaruhi oleh besarnya pembayaran premi yang dilakukan oleh peserta asuransi. Pembayaran premi yang dilakukan pada waktu kontrak asuransi disetujui, selanjutnya tidak ada

2

dibayarkan secara berkala, misalnya tiap tahun disebut dengan premi tahunan. Futami [1] menjelaskan bahwa perhitungan cadangan premi tahunan dibedakan menjadi dua cara perhitungan yaitu perhitungan besar cadangan yang berorientasi pada pengeluaran di waktu yang akan datang disebut dengan cadangan prospektif, dan perhitungan besar cadangan yang berorientasi pada pengeluaran di waktu yang telah lalu disebut dengan cadangan retrospektif.

Artikel ini membahas tentang cadangan prospektif asuransi jiwa dwiguna yang diperoleh dari buku karangan Futami [1]. Pada Futami, perhitungan besarnya cadangan menggunakan fungsi komutasi. Namun dalam artikel ini, penulis menggunakan alternatif lain dalam menentukan besarnya cadangan prospektif asuransi jiwa dwiguna yaitu dengan menggunakan asumsi constant

force yang diperoleh dari buku karangan Dickson et al [2]. Asumsi constant force

yang diperoleh dari [2] yaitu peluang hidup dari peserta asuransi, sehingga dengan menggunakan peluang hidup berdasarkan asumsi constant force diaplikasikan ke dalam cadangan prospektif asuransi jiwa dwiguna yang ada pada Futami [1].

2. ANUITAS DAN PREMI BERDASARKAN ASUMSI CONSTANT FORCE Pada bagian ini dibahas mengenai nilai tunai anuitas hidup awal berjangka dan premi asuransi jiwa dwiguna, yang diberikan oleh [1], [2] dan [3]. Namun sebelumnya diberikan mengenai peluang hidup berdasarkan asumsi constant force yang diambil dari buku [2].

Percepatan mortalita dari peserta asuransi berdasarkan asumsi constant

force dinyatakan dengan

, )

(

x

x

0

dan 0 .Karena percepatan mortalita dari peserta asuransi yang berusia x adalah konstan, diperoleh bahwa peluang hidup dari peserta asuransi jiwa yang berusia xtahun bertahan hidup hingga (xt) tahun berikutnya berdasarkan asumsi constant

force sebagai berikut

t x x

tp (p ) .

Nilai tunai anuitas yang pembayarannya dilakukan selama jangka waktu tertentu yang dilakukan setiap awal tahun dengan syarat seseorang tersebut masih hidup disebut dengan nilai tunai anuitas hidup awal berjangka. Nilai tunai anuitas hidup awal berjangka dari peserta asuransi yang berusia x tahun dinyatakan dengan

1 0 | : n t x t t n x v p a . (1)Dengan menyatakan faktor diskon. Dari [4], faktor diskon dinyatakan dengan

i v 1 1 . (2)

3

Futami [1] menyelesaikan persamaan (1) dengan menggunakan fungsi komutasi. Untuk detailnya, silahkan lihat [1] untuk penyelesaian tentang fungsi komutasi. Kemudian berdasarkan asumsi constant force, diperoleh nilai tunai anuitas hidup awal berjangka berdasarkan asumsi constant force sebagai berikut

i q vp i a x n x n x (1 )(1 ( ) ) | : . (3)

Anuitas hidup awal berjangka mtahun, dengan mn dan merupakan lamanya pembayaran premi asuransi, berdasarkan asumsi constant force dinyatakan dengan i q vp i a x m x m x (1 )(1 ( ) ) | : . (4)

Untuk peserta asuransi yang berusia (x j) tahun, dengan jangka waktu pertanggungan selama (n j) tahun, maka nilai tunai tunai anuitas hidup awal berjangka berdasarkan asumsi constant force dinyatakan dengan

i q vp i a j x j n j x j n j x ) ) ( 1 )( 1 ( | : . (5)

Sedangkan untuk peserta asuransi yang berusia (x j) tahun, dengan jangka waktu pertanggungan selama (m j) tahun, maka nilai tunai tunai anuitas hidup awal berjangka berdasarkan asumsi constant force dinyatakan dengan

i q vp i a j x j m j x j m j x ) ) ( 1 )( 1 ( | : . (6)

Premi merupakan sejumlah uang yang harus dibayarkan oleh tertanggung kepada penanggung yang bisa dibayarkan secara sekaligus pada awal kontrak asuransi dimulai yang disebut dengan premi tunggal, dan premi yang dibayarkan secara berkala misalnya tiap tahun yang disebut dengan premi tahunan.

Premi tunggal asuransi jiwa dwiguna untuk peserta asuransi yang berusia

x tahun, dengan jangka waktu pertanggungan selama tahun dinyatakan dengan

1 0 1 | : | n t x t t x n n n x v p v q A . (7) Pada Futami [1] dalam menyelesaikan persamaan (7) menggunakan fungsi komutasi. Untuk detailnya, silahkan lihat [1] untuk penyelesaian tentang fungsi komutasi. Kemudian berdasarkan asumsi constant force, diperoleh premi tunggal asuransi jiwa dwiguna yaitui q vp i q A x n x x n x ( ) | : . (8)

4

peserta asuransi yang berusia (x j) tahun, dan waktu pertanggungan selama )

(n j tahun, dengan 0 jn, maka premi tunggal asuransi jiwa dwiguna berdasarkan asumsi constant force dinyatakan dengan

i q vp i q A j x j n j x j x j n j x ) ( | : . (9) Selanjutnya untuk premi tahunan asuransi jiwa dwiguna yang dibayarkan hingga kontrak asuransi berakhir dinyatakan dengan

| : | : | : n x n x n x a A P . (10)

Dengan mensubstitusikan persamaan (3) dan (8) ke persamaan (10), diperoleh premi tahunan asuransi jiwa dwiguna berdasarkan asumsi constant force yaitu

) ) ( 1 )( 1 ( ) ) ( ( | : n x n x x n x vp i i vp q P . (11)

Untuk premi yang dibayarkan oleh peserta asuransi selama tahun dengan , maka premi tahunan asuransi jiwa dwiguna dinyatakan dengan

| : | : | : m x n x n x m a A P . (12)

Dengan mensubstitusikan persamaan (4) dan (8) ke persamaan (12), diperoleh premi tahunan asuransi jiwa dwiguna dengan pembayaran premi selama tahun berdasarkan asumsi constant force yaitu

) ) ( 1 )( 1 ( ) ) ( ( | : m x n x x n x m vp i i vp q P . (13)

3. CADANGAN PROSPEKTIF BERDASARKAN ASUMSI CONSTANT FORCE

Cadangan prospektif merupakan perhitungan cadangan berdasarkan nilai sekarang dari semua pengeluaran di waktu yang akan datang dikurangi dengan nilai sekarang total pendapatan di waktu yang akan datang, untuk tiap pemegang polis. Dari [1], cadangan prospektif asuransi jiwa dwiguna pada akhir tahun

ke-,

j dengan 0 jn, dinyatakan dengan

| : | : | : | :n x jn j xn x jn j x jV A P a . (14)

5

Futami [1] menyelesaikan persamaan (14) dengan menggunakan fungsi komutasi. Untuk lebih jelas, silahkan lihat [1] untuk penjelasan tentang fungsi komutasi. Dengan mensubstitusikan persamaan (5) dan (9) ke persamaan (14), cadangan prospektif asuransi jiwa dwiguna pada akhir tahun ke- j berdasarkan asumsi

constant force adalah

i q vp i P i q vp i q V j x j n j x n x j x j n j x j x n x j ) ) ( 1 )( 1 ( ) ( | : | : . (15)

Untuk cadangan prospektif apabila premi dibayarkan selama m tahun, perhitungan cadangan pada akhir tahun ke- j dengan 0 jn, dinyatakan dengan [1] | : | : | : | : | :n j xn x jn j xn x jm j x m jV V A P a . (16)

Dengan mensubstitusikan persamaan (6) dan (9) ke persamaan (16), diperoleh besarnya cadangan prospektif dari asuransi jiwa dwiguna pada akhir tahun ke- j dengan jm berdasarkan asumsi constant force yaitu

i q vp i P i q vp i q V j x j m j x n x m j x j n j x j x n x m j ) ) ( 1 )( 1 ( ) ( | : | : . (17)

Selanjutnya untuk cadangan yang dihitung pada saat pembayaran premi berakhir dan setelah pembayaran premi dilakukan yaitu pada saat dinyatakan dengan | : | :n x jn j x m jV A . (18)

Dengan mensubstitusikan persamaan (9) ke persamaan (18), diperoleh cadangan prospektif asuransi jiwa dwiguna berdasarkan asumsi constant force pada akhir tahun ke- j, dengan jm yaitu

i q vp i q V j x j n j x j x n x m j ( ) | : . (19) 4. CONTOH

Contoh 1 Seorang peserta asuransi jiwa bumi putra berusia 26 tahun berjenis kelamin laki-laki, membeli asuransi jiwa dwiguna dengan masa pertangungan selama 15 tahun dan akan memperoleh uang pertanggungan 18 juta rupiah dengan tingkat bunga sebesar 5%. Akan ditentukan premi tahunan yang dibayarkan jika Premi dibayarkan hingga kontrak asuransi berakhir yaitu selama 15 tahun dan jika Premi tahunan dibayarkan selama 12 tahun.

6

Bila diketahui

x

26

tahun,n

15

tahun, dan RRp18.000.000,00 dengan tingkat bunga sebesar , berdasarkan persaman (2) diperoleh faktor diskon sebesar 9523809524 , 0 05 , 0 1 1 1 1 i vBerdasarkan Tabel Mortalita Indonesia tahun 1999 untuk jenis kelamin laki-laki diketahui 9986430 , 0 26 p 0013570 , 0 26 q

a. Bila premi tahunan dibayarkan hingga kontrak asuransi berakhir

Dengan menggunakan data yang telah diketahui dan nilai yang diperoleh, maka berdasarkan persamaan (11) diperoleh

) ) ( 1 )( 1 ( ) ) ( ( 00 , 000 000 18 Rp 26 26 26 15 26 n n | : i vp i vp q . . P ) )) 9986430 , 0 )( 9523809524 , 0 (( 1 )( 05 , 0 1 ( ) 05 , 0 ) )) 9986430 , 0 )( 9523809524 , 0 (( 0013570 , 0 00,00 Rp18.000.0 15 15 13 , 143 . 808 Rp | 15 : 26 P .

Jadi, besarnya premi yang dibayarkan oleh peserta asuransi yang berusia 26 tahun dengan jangka waktu pertanggungan selama 15 tahun berdasarkan asumsi

constant force adalah Rp808.143,13.

b. Bila Premi tahunan dibayarkan selama 12 tahun

Diketahui bahwa

m

12

tahun, dengan mengunakan persamaan (13) diperoleh premi bersih tahunan asuransi jiwa dwiguna berdasarkan asumsi constant force adalah ) ) ( 1 )( 1 ( ) ) ( ( 00,00 Rp18.000.0 26 26 26 15 26 12 m n | : i vp i vp q P ) )) 9986430 , 0 )( 9523809524 , 0 (( 1 )( 05 , 0 1 ( ) 05 , 0 ) )) 9986430 , 0 )( 9523809524 , 0 (( 0013570 , 0 00,00 Rp18.000.0 12 15 87 , 903 . 944 Rp | 15 : 26 12P .Jadi, besarnya premi yang dibayarkan oleh peserta asuransi yang berusia 26 tahun dengan jangka waktu pertanggungan selama 15 tahun dan premi dibayarkan selama 12 tahun berdasarkan asumsi constant force adalah Rp944.903,87.

Contoh 2 Berdasarkan Contoh 1, akan ditentukan besarnya cadangan prospektif asuransi jiwa dwiguna yang ada pada perusahaan asuransi jiwa pada akhir tahun ketiga berdasarkan asumsi constant force bila cadangan dihitung apabila premi dibayarkan hingga kontrak asuransi berakhir dan apabila premi dibayarkan selama

7

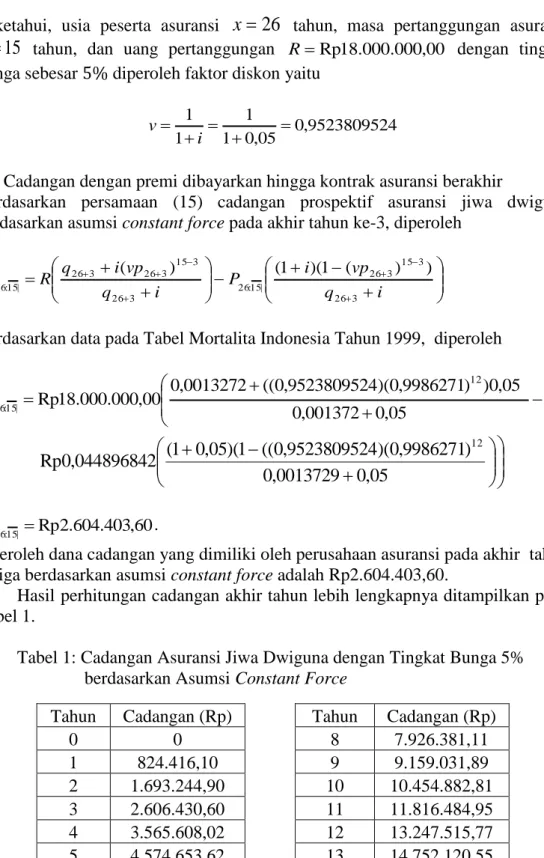

Diketahui, usia peserta asuransi

x

26

tahun, masa pertanggungan asuransi15

n

tahun, dan uang pertanggungan RRp18.000.000,00 dengan tingkat bunga sebesar diperoleh faktor diskon yaitu9523809524 , 0 05 , 0 1 1 1 1 i v

a. Cadangan dengan premi dibayarkan hingga kontrak asuransi berakhir

Berdasarkan persamaan (15) cadangan prospektif asuransi jiwa dwiguna berdasarkan asumsi constant force pada akhir tahun ke-3, diperoleh

i q vp i P i q vp i q R V 3 26 3 15 3 26 | 15 : 26 3 26 3 15 3 26 3 26 | 15 : 26 3 ) ) ( 1 )( 1 ( ) (

Berdasarkan data pada Tabel Mortalita Indonesia Tahun 1999, diperoleh

05 , 0 001372 , 0 05 , 0 ) ) 9986271 , 0 )( 9523809524 , 0 (( 0013272 , 0 00 , 000 . 000 . 18 Rp 12 | 15 : 26 3V 05 , 0 0013729 , 0 ) 9986271 , 0 )( 9523809524 , 0 (( 1 )( 05 , 0 1 ( 044896842 , 0 Rp 12 60 , 403 . 604 . 2 Rp | 15 : 26 3V .

diperoleh dana cadangan yang dimiliki oleh perusahaan asuransi pada akhir tahun ketiga berdasarkan asumsi constant force adalah Rp2.604.403,60.

Hasil perhitungan cadangan akhir tahun lebih lengkapnya ditampilkan pada Tabel 1.

Tabel 1: Cadangan Asuransi Jiwa Dwiguna dengan Tingkat Bunga 5% berdasarkan Asumsi Constant Force

Tahun Cadangan (Rp) Tahun Cadangan (Rp)

0 0 8 7.926.381,11 1 824.416,10 9 9.159.031,89 2 1.693.244,90 10 10.454.882,81 3 2.606.430,60 11 11.816.484,95 4 3.565.608,02 12 13.247.515,77 5 4.574.653,62 13 14.752.120,55 6 5.636.284,79 14 16.334.714,01 7 6.752.262,27 15 18.000.000

8

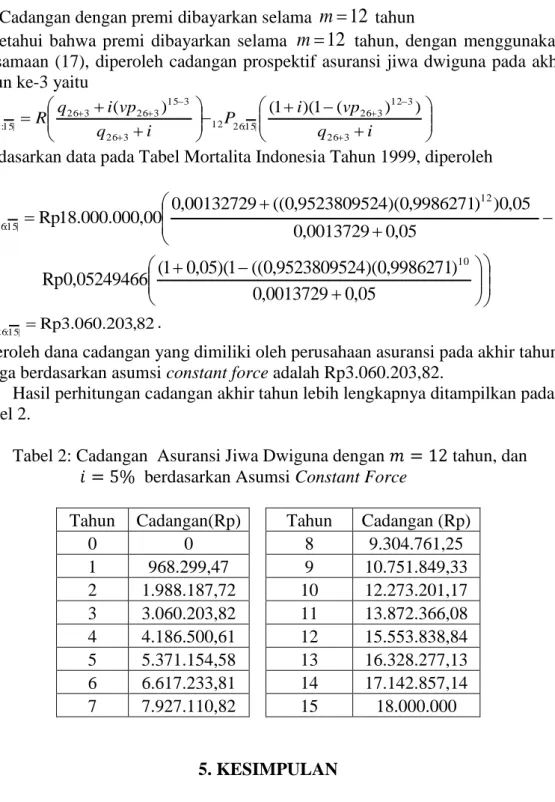

b. Cadangan dengan premi dibayarkan selama

m

12

tahunDiketahui bahwa premi dibayarkan selama

m

12

tahun, dengan menggunakan persamaan (17), diperoleh cadangan prospektif asuransi jiwa dwiguna pada akhr tahun ke-3 yaitu i q vp i P i q vp i q R V 3 26 3 12 3 26 | 15 : 26 12 3 26 3 15 3 26 3 26 | 15 :: 26 12 3 ) ) ( 1 )( 1 ( ) (

Berdasarkan data pada Tabel Mortalita Indonesia Tahun 1999, diperoleh

05 , 0 0013729 , 0 05 , 0 ) ) 9986271 , 0 )( 9523809524 , 0 (( 00132729 , 0 00 , 000 . 000 . 18 Rp 12 | 15 : 26 12 3V 05 , 0 0013729 , 0 ) 9986271 , 0 )( 9523809524 , 0 (( 1 )( 05 , 0 1 ( 05249466 , 0 Rp 10 82 , 203 . 060 . 3 Rp | 15 : 26 12 3V .

diperoleh dana cadangan yang dimiliki oleh perusahaan asuransi pada akhir tahun ketiga berdasarkan asumsi constant force adalah Rp3.060.203,82.

Hasil perhitungan cadangan akhir tahun lebih lengkapnya ditampilkan pada Tabel 2.

Tabel 2: Cadangan Asuransi Jiwa Dwiguna dengan tahun, dan berdasarkan Asumsi Constant Force

Tahun Cadangan(Rp) Tahun Cadangan (Rp)

0 0 8 9.304.761,25 1 968.299,47 9 10.751.849,33 2 1.988.187,72 10 12.273.201,17 3 3.060.203,82 11 13.872.366,08 4 4.186.500,61 12 15.553.838,84 5 5.371.154,58 13 16.328.277,13 6 6.617.233,81 14 17.142.857,14 7 7.927.110,82 15 18.000.000 5. KESIMPULAN

Perhitungan cadangan prospektif dengan menggunakan asumsi constant force memperhatikan peluang hidup dan peluang meninggal dari peserta asuransi, tingkat bunga, faktor diskon serta besarnya uang pertangungan. Dalam asuransi jiwa dwiguna, besarnya premi tahunan berdasarkan asumsi constant force untuk premi yang dibayarkan oleh peserta asuransi hingga kontrak asuransi berakhir lebih kecil dibandingkan dengan besarnya premi yang dibayarkan selama tahun, dengan . Kemudian cadangan yang dimiliki oleh perusahaan asuransi jiwa berdasarkan asumsi constant force pada akhir kontrak asuransi sama besarnya dengan jumlah uang pertanggungan meskipun untuk premi yang dibayarkan selama tahun, dengan . Hal ini dikarenakan peserta asuransi

9

memperoleh uang pertanggungan apabila peserta asuransi tetap hidup hingga akhir kontrak asuransi.

DAFTAR PUSTAKA

[1] Futami, T. 1993. Matematika Asuransi Jiwa, Bagian 1. Terj. dari Seimei

Hoken Sugaku, Jokan (“92 Revision), oleh Herliyanto, G. Penerbit

Incorporated Foundation Oriental Life Insurance Cultural Development Center, Japan.

[2] Dickson, D. C. M., M. R. Hardy & H. R. Waters. 2009. Actuarial

Mathematics for Life Contingent Risks. Cambridge University Pres, New

York.

[3] Menge, W. O. & C. H. Fischer. 1985. The Mathematics of Life Insurance. Ulrich’s I Books Inc. United States.

[4] Kellison, S. G. 1970. The Theory of Interest. Richard D. Irwin Inc. Illinois, United States of America.