BAB II

LANDASAN TEORI

A. Legitimacy Theory

Teori legitimasi biasanya sering ditemui pada beberapa studi yang membahas tentang pertanggungjawaban sosial lingkungan, karena teori ini digunakan sebagai dasar untuk menjelaskan praktik pertanggungjawaban sosial lingkungan suatu perusahaan. Teori legitimasi mengatakan bahwa organisasi secara terus menerus mencoba untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan batasan dan norma-norma masyarakat dimana mereka berada. Legitimasi dapat dianggap sebagai menyamakan persepsi atau asumsi bahwa tindakan yang dilakukan oleh suatu entitas adalah merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai, kepercayaan dan definisi yang dikembangkan secara sosial (Matthew V. Tilling, 2004).

Menurut Haniffa et al (2005) di dalam legitimacy theory perusahaan memiliki kontrak dengan masyarakat untuk melakukan kegiatan berdasarkan nilai-nilai keadilan, dan bagaimana perusahaan menanggapi berbagai kelompok kepentingan untuk melegitimasi tindakan perusahaan. Oleh karena itu perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungan dimana perusahaan tersebut menjalankan aktivitasnya.

Beberapa perusahaan percaya dengan melakukan praktek tanggung jawab sosial perusahaan akan membuat perusahaan mereka unggul dan mencapai hasil ekonomi yang lebih baik. Mereka berharap dengan memiliki hubungan yang baik dengan para pemangku kepentingan akan menyebabkan pengembalian keuangan meningkat dan dapat membantu dalam mengembangkan aset tidak berwujud yang berharga (sumber daya dan kemampuan) yang dapat membedakan perusahaan dari para pesaingnya. (Branco dan Rodrigues, 2008)

B. Stakeholders Theory

Wibisono (2007) mengartikan Stakeholders sebagai pemangku kepentingan yaitu pihak atau kelompok yang berkepentingan, baik langsung maupun tidak langsung, terhadap eksistensi atau aktivitas perusahaan, dan oleh karena itu kelompok tersebut dapat mempengaruhi dan atau dipengaruhi oleh perusahaan.

Stakeholders theory mengatakan bahwa perusahaan bukanlah entitas

yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholder-nya (pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis, dan pihak lain). Dengan demikian, keberadaan perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut. Menurut Gray et al (1994) dalam Chariri dan Ghozali (2007) mengatakan bahwa kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan

tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholdernya. Stakeholders theory umumnya berkaitan dengan cara-cara yang digunakan perusahaan untuk mengatur stakeholder-nya.

Kelompok stakeholder-lah yang menjadi bahan pertimbangan utama bagi perusahaan untuk mengungkapkan atau tidak mengungkapkan suatu informasi di dalam laporan keuangan maupun laporan tahunan. Dalam pandangan teori stakeholder, perusahaan memiliki stakeholder bukan hanya memiliki shareholder saja. Berdasarkan teori stakeholder, Guthrine et al (2004) dalam Anggraini (2011) menyatakan bahwa manajemen perusahaan diharapkan untuk dapat melakukan aktivitas sesuai dengan yang diharapkan stakeholder dan melaporkannya kepada stakeholder. Teori ini menyatakan bahwa para stakeholder memiliki hak untuk mengetahui semua informasi perusahaan. Dampak aktivitas perusahaan kepada stakeholder dapat diketahui melalui pertanggungjawaban yang diberikan perusahaan berupa informasi keuangan dan non keuangan (sosial).

C. Tanggung Jawab Sosial Perusahaan

1. Definisi Tanggung Jawab Sosial Perusahaan

Konsepsi mengenai CSR mulai diperkenalkan Bowen pada 1953 dalam sebuah karya seminarnya mengenai tanggung jawab sosial pengusaha (Caroll, 1999). The World Business Council for Sustainable Development (WBCSD)

(Nurlela dan Islahuddin, 2008) mendefinisikan CSR sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Sedangkan menurut Nuryana (2005) Corporate Social Resposibility adalah sebuah pendekatan dimana perusahaan mengintegrasikan kepedulian sosial dalam operasi bisnis mereka dan dalam interaksi mereka dengan para pemangku kepentingan (stakeholders) berdasarkan prinsip kesukarelaan dan kemitraan.

Versi lain mengenai definisi CSR dilontarkan oleh World Bank, lembaga keuangan global ini memandang CSR sebagai:

“the commitment of business to contribute to sustainable economic development working with employees and their representatives the local community and society at large to improve quality of life, in ways that are both good for business and good for decelopment”.

Menurut pengertian dari Philip Kotler & Nancy lee (2005), CSR sebagai:

“Corporate Social Responsibility is a commitment to improve community well-being through discretionary business practices and contributions of corporate resources”.

“Tanggung jawab sosial perusahaan adalah komitmen untuk memperbaiki komunitas melalui praktik bisnis yang bijaksana dan kontribusi dari daya sumber perusahaan.”

Dari pengertian diatas, maka dapat disimpulkan bahwa Corporate

Social Responsibility atau Pertanggungjawaban Sosial Perusahaan adalah

elemen penting dalam rangka menjaga keberlangsungan dan keberlanjutan suatu usaha untuk bertindak etis yang mencakup aspek ekonomi, lingkungan, dan sosial budaya serta memberikan kontribusi kepada pengembangan ekonomi dari komunitas setempat ataupun masyarakat luas dengan membangun kerjasama antar stakeholder yang difasilitasi oleh perusahaan.

2. Pengungkapan Tanggung Jawab Sosial Perusahaan

Pertanggungjawaban Sosial Perusahaan diungkapkan di dalam laporan yang disebut Sustainability Reporting. Sustainability Reporting adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi, dan produknya (Nurlela dan Islahuddin, 2008).

Sustainability Reporting meliputi pelaporan mengenai ekonomi, lingkungan

dan pengaruh sosial terhadap kinerja organisasi.

Menurut Hackston dan Milne (1996) dalam Sembiring (2005), pengungkapan tangggung jawab sosial perusahaan sering disebut juga sebagai

corporate social responsibility atau social disclosure, corporate social reporting, social reporting merupakan proses pengkomunikasian dampak sosial

dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. Hal tersebut memperluas tanggung jawab organisasi dalam hal ini perusahaan, di luar peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham.

Menurut Gray et.al., (1987) dalam Rosmasita (2007), pengungkapan tanggung jawab sosial adalah proses pengkomunikasian efek-efek sosial dan lingkungan atas tindakan-tindakan ekonomi perusahaan pada kelompok-kelompok tertentu dalam masyarakat dan pada masyarakat secara keseluruhan. Pengungkapan sosial (social disclosure) merupakan produk dari akuntansi sosial (social accounting). Akuntansi sosial yang masih merupakan bidang baru dalam ilmu akuntansi ini lahir dan berkembang karena terjadinya perubahan persepsi pertanggungjawaban. Bila dahulu laporan tahunan (annual

report), sebagai produk akuntansi, dimaksudkan sebagai pertanggungjawaban

manajemen kepada pemegang saham (stockholders), kini persepsi tersebut diperluas menjadi pertanggungjawaban kepada seluruh pihak yang berkepentingan terhadap perusahaan (stakeholders) (Utomo, 2000).

Tanggung jawab sosial perusahaan (CSR) dapat digambarkan sebagai praktek bisnis yang terbuka dan transparan yang berdasarkan nilai-nilai etika dan menghormati masyarakat, karyawan, lingkungan, dan pemangku kepentingan lainnya.

3. Internet Sebagai Media Pengungkapan Tanggung Jawab Sosial yang Strategis

Ada banyak cara yang dapat digunakan dalam mengumpulkan data tentang tanggung jawab sosial. Selama ini mengumpulkan informasi tentang tanggung jawab sosial perusahaan lebih banyak dilakukan dengan melihat laporan tahunan dari perusahaan tersebut. Hal ini menunjukkan bahwa tingginya tingkat ketergantungan pada laporan tahunan adalah karena fakta bahwa laporan tahunan adalah alat utama komunikasi perusahaan dengan pemangku kepentingan.

Pada dasarnya, laporan tahunan merupakan sumber data yang penting tentang sebuah perusahaan yang digunakan sebagai sumber untuk mengumpulkan data atas pengungkapan informasi tanggung jawab sosial namun sering kali mengabaikan bentuk komunikasi yang lain (Roberts, 1991, dalam Eti Yuniarti, 2007). Bentuk komunikasi yang dapat digunakan sebagai alternatif pengungkapan tangung jawab sosial misalnya televisi, surat kabar, majalah, internet (website). Internet (website) telah menjadi suatu hal yang penting dimana perusahaan dapat mengungkapkan informasi secara berbeda dari biasanya.

Internetpun memiliki potensi untuk menjadi media yang efektif untuk mengkomunikasikan informasi tanggung jawab soial lingkungan ke berbagai pemangku kepentingan. Internet dapat menawarkan lebih banyak informasi tanggung jawab sosial dibandingkan dengan media tradisional (seperti koran, majalah, billboard, televisi, dan radio). Internet juga memfasilitasi perusahaan

untuk memberikan informasi kepada siapa saja yang dijadikan targetnya seperti pada kelompok pemangku kepentingan tertentu dan untuk mendapatkan umpan balik dari mereka secara interaktif karena internet dapat diakses dan dilihat di seluruh dunia. Selain itu, menurut Wanderly et al (2008), internet memungkinkan perusahaan untuk mempublikasikan pengungkapan tanggung jawab sosial lingkungannya secara lebih rinci dan informasi yang up-to-date.

4. Faktor Pengaruh Pengungkapan Informasi Tanggung Jawab Sosial Melalui Web

Dalam penelitian ini faktor-faktor yang mempengaruhi pengungkapan informasi tanggung jawab sosial perusahaan adalah ukuran perusahaan, afiliasi industri yang diukur dengan kedekatan konsumen dan sensitivitas lingkungan, profitabilitas, dan leverage (Branco dan Rodigues, 2008; Nur Haliza et al, 2012; Haniffa dan Cooke, 2005; Rizki, 2012; Sembiring, 2005; Rosmasita, 2007; Anggaini, 2006).

a. Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata–rata total penjualan dan rata–rata total aktiva. Menurut Nur Haliza et al (2012), perusahaan dengan ukuran yang besar akan lebih stabil dan cenderung menghasilkan laba dibandingkan dengan perusahaan kecil sehingga dapat menghasilkan kinerja perusahaan yang lebih baik dan tanggung jawab sosial yang lebih baik pula. Karena hal ini didasarkan atas pertimbangan bahwa

perusahaan besar akan lebih banyak berinteraksi dengan lingkungan dan sumber daya lainnya. Menurut Nur Haliza et al (2012), menjelaskan bahwa perusahaan yang lebih besar adalah perusahaan yang mampu memiliki sumber daya lingkungan yang unggul.

Informasi tanggung jawab sosial yang diungkapkan via internet akan berdampak besar bagi perusahaan. Ini dikarenakan perusahaan yang besar selalu dibawah pengawasan publik, maka diharapkan agar perusahaan memperhatikan taktik lingkungan dan pengungkapan informasi tanggung jawab sosial yang luas.

Perusahaan besar memiliki sumber daya yang besar sehingga perusahaan perlu dan mampu untuk membiayai penyediaan informasi untuk keperluan internal. Informasi tersebut sekaligus menjadi bahan untuk keperluan pengungkapan informasi kepada pihak eksternal. Dalam penelitian ini, ukuran perusahaan dilihat dari segi total aktiva yang dimiliki perusahaan yang dilaporkan pada neraca (Branco dan Rodrigues, 2008).

b. Kedekatan Konsumen

Berdasarkan kedekatannya dengan konsumen, lingkungan konsumen terbagi dalam lingkungan makro dan lingkungan mikro. Lingkungan mikro adalah lingkungan yang sangat dekat dengan konsumen, yang berinteraksi langsung dengan konsumen. Lingkungan mikro akan mempengaruhi perilaku, sikap, dan kognitif konsumen tertentu secara langsung. Keluarga yang tinggal dengan konsumen adalah lingkungan mikro.

Lingkungan makro adalah lingkungan yang jauh dari konsumen. Lingkungan makro berskala luas, seperti sistem politik dan hukum, ekonomi, sosial, budaya. Contoh : penurunan dolar akan mempengaruhi daya beli konsumen. Karena itu lingkungan makro memiliki pengaruh luas terhadap masyarakat bukan hanya kepada individu konsumen.

Lingkungan konsumen memiliki dimensi yang luas, karena itu sangatlah sulit untuk mengidentifikasi faktor lingkungan mana yang paling dominan dalam mempengaruhi sikap dan perilaku konsumen. Sehingga dapat dikatakan bahwa perusahaan industri dengan lingkungan mikro akan lebih cenderung untuk mengungkapkan informasi tentang kedekatannya dengan konsumen mereka, dari pada perusahaan industri dengan lingkungan makro yang beroperasi tapi kurang dekat dengan konsumen.

c. Sensitivitas Lingkungan

Sensitivitas lingkungan adalah subjek utama yang memiliki potensi dampak yang lebih besar terhadap lingkungan. Menurut Mirfazli (2008) dalam Nur Haliza et al (2012) bahwa perusahaan high profile memiliki kemungkinan untuk menyebabkan kerusakan atau membuat dampak negatif terhadap lingkungan. Hackston dan Milne (1996) menunjukkan bahwa industri yang dianggap "high profile" termasuk perusahaan yang memiliki kegiatan dampak langsung terhadap ekonomi atau dampak langsung pada lingkungan alam, seperti industri ekstraktif. Sebab perusahaan industri ekstaktif lebih cenderung untuk mengungkapkan informasi tentang dampak

dilingkungan mereka, dari perusahaan industri lain yang beroperasi tapi kurang berdampak pada lingkungan.

Dalam penelitian ini, sensitivitas lingkungan diukur berdasarkan penelitian Branco dan Rodrigues (2008). Dalam penelitian Branco dan Rodrigues (2008) sektor yang lebih sensitif diidentifikasi sebagai berikut: industri semen, industri keramik, kaca, porselen, industri logam, industri kimia, industri plastik, industri kayu, industri kertas, industri kabel, dan industri logam buatan.

Semua perusahaan lain diluar yang disebutkan dianggap sebagai “kurang sensitif”. Penilaian dalam variabel ini bernilai 1 (satu) untuk

industri yang dinilai sensitif dan 0 (nol) untuk industri yang kurang sensitif.

d. Profitabilitas

Dalam beberapa penelitian telah membuktikan bahwa ada hubungan antara profitabilitas dan pengungkapan tanggung jawab sosial, seperti penelitian Donovan dan Gibson (2000), Janggu et al (2007). Dalam penelitian Janggu et al (2007) menemukan bahwa pengungkapan tanggung jawab sosial berhubungan positif dengan profitabilitas.

Untuk kelangsungan suatu perusahaan ditekankan pada profitabilitas, karena tanpa adanya keuntungan akan sulit untuk menarik modal dari luar. Para kreditur, pemilik perusahaan dan terutama pihak manajemen perusahaan berusaha meningkatkan keuntungan ini, karena pada umumnya tujuan pokok suatu perusahaan dalam melaksanakan kegiatannya yaitu

mengoptimalkan laba perusahaan dan menjaga kontinuitas perusahaan. Sutrisno (2003:122), mengemukakan bahwa profitabilitas adalah kemampuan perusahaan dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Sedangkan menurut Suad Husnan (1993:72), profitabilitas atau efisiensi adalah rasio untuk mengukur efisiensi penggunaan aktiva perusahaan atau mungkin juga dikaitkan dengan efisiensi penjualan yang berhasil diciptakan Lebih lanjut J. Fred Weston and E. Thomas (1996:2), mengemukakan bahwa profitabilitas adalah efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari penjualan atau investasi perusahaan. Serta profitabilitas menurut Bambang Riyanto (2002:33), adalah kemampuan suatu perusahaan untuk menghasilkan laba dibandingkan dengan aktiva atau modal perusahaan yang digunakan selama periode tertentu dan dinyatakan dengan persentase. Untuk menilai profitabilitas, maka return on asset (ROA) digunakan dalam penlitian ini (Branco Rodrigues, 2008; Nur Haliza et al, 2012)

Return On Asset (ROA)

Rasio ini membandingkan penjualan bersih dengan total aktiva. Pengukuran rasio ini dimaksudkan untuk melihat efektifitas yang tercermin pada kecepatan operation asset turnover. Rumus dari rasio ini menurut Agus Sartono (1996:127) sebagai berikut:

Penjualan

Return On Assets = ––––––––––––––– x 100%

Total Aktiva

e. Leverage

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan

hutang yang digunakan untuk membiayai aktiva berasal dari pihak luar (kreditor) dengan kemampuan perusahaan yang digambarkan oleh modal (Harahap, 2007, dalam Fajarini 2011). Rasio leverage menunjukkan kemampuan perusahaan dalam memenuhi pembayaran semua hutang, baik hutang jangka panjang maupun jangka pendek, atau kenaikan bila mengalami likuidasi. Leverage berkaitan dengan bagaimana perusahaan didanai, lebih banyak menggunakan utang atau modal yang berasal dari pemegang saham.

Semakin tinggi tingkat leverage perusahaan, maka akan semakin besar pula agency cost hal ini terkait biaya-biaya yang dikeluarkan kreditur sebagai pengawasan terhadap perusahan dengan mempunyai tingkat utang tinggi (leverage), mampukah perusahaan tersebut melunasi hutangnya sehingga mendorong kreditur meningkatkan biaya agensinya.

Manajer dalam hal ini kaitannya dengan pengungkapan pertanggungjawaban sosial perusahaan akan memilih metode akutansi, memaksimalkan laba sekarang lebih tinggi daripada laba yang akan datang, dengan melaporkan laba yang lebih tinggi maka mengurangi perusahaan melanggar perjanjian hutang. Kontrak hutang tersebut biasanya berisi

tentang ketentuan bahwa perusahaan akan menjaga tingkat leverage tertentu (rasio utang/ekuitas), modal kerja dan ekuitas pemegang saham, Watt & Zimmerman (1990) dalam Anggraini (2006:9) dengan pelaporan laba yang tinggi maka manajer harus mengurangi biaya-biaya termasuk biaya untuk pengungkapan pertanggungjawaban sosial.

Dalam peneltian ini leverage diukur dengan Rasio total Utang (Branco dan Rodrigues, 2008; Anggraini, 2006; Rosmasita, 2007). Rasio hutang terhadap aktiva (Debt To Total Asset) mengukur prosentase dana yang disediakan oleh kreditur, umumnya disebut rasio hutang (debt ratio). Debt ratio dihitung dengan membagi total hutang dengan total aktivanya:

Total hutang

DTA = x 100%

Total Aktiva

D. Hubungan Antara Variabel

Berdasarkan hubungan antara variabel, maka akan diuraikan sebagai berikut:

1) Hubungan Antara Ukuran Perusahaan dengan Pengungkapan Informasi Tanggung Jawab Sosial Melalui Web

Hasil penelitian Branco dan Rodrigues (2008) menunjukkan bahwa tingkat pengungkapan tanggung jawab sosial via internet di perusahaan besar lebih tinggi dari pada perusahaan kecil, karena pengungkapan

tanggung jawab sosial dari perusahaan besar lebih baik, itu sebabnya para pemangku kepentingan berharap pada perusahaan besar.

Sejumlah penelitian selama beberapa waktu terakhir menguji pengaruh ukuran perusahaan terhadap tingkat pengungkapan tanggung jawab sosial perusahaan. Kebanyakan penelitian menghasilkan hubungan positif antara ukuran perusahaan dan tingkat pengungkapan informasi tanggung jawab sosial, seperti penelitian Sembiring (2005), Rosmasita (2007), Branco dan Rodrigues (2008). Boesso (2007), Luciana et al (2011), Nur Haliza et al (2012).

Ada beberapa alasan dalam penelitian yang mendukung hubungan positif ukuran perusahaan dengan pengungkapan informasi tanggung jawab sosial. Pertama, biaya mengumpulkan dan menghasilkan informasi via internet tentu lebih besar untuk perusahaan kecil dibanding perusahaan besar. Perusahaan kecil mungkin tidak mampu membayar biaya tersebut dari basis sumberdaya mereka (Owusu-Ansah, 1998). Perusahaan besar mungkin memiliki sumber daya yang cukup untuk membayar biaya produksi informasi bagi pengguna laporan tahunan. Kedua, agency cost lebih tinggi untuk perusahaan besar karena pemegang saham yang luas dan dengan cara itu, mengungkapkan informasi lebih lanjut mengurangi agency cost potensial (Watts dan Zimmerman, 1983). Selain itu, perusahaan mungkin mempublikasikan informasi lebih lanjut dalam laporan mereka untuk menyediakan informasi yang relevan kepada pengguna yang berbeda. Ketiga, perusahaan besar mungkin cenderung

untuk mengungkapkan informasi lebih banyak daripada perusahaan kecil dalam laporan tahunan mereka karena keunggulan biaya kompetitif mereka (Lang & Lundholm, 1993; Lobo & Zhou, 2001). Oleh karena itu, perusahaan kecil mengungkapkan informasi kurang dari perusahaan besar. Ukuran dari perusahaan dioperasionalkan dengan menggunakan sejumlah langkah, seperti, penjualan, jumlah aktiva dan jumlah karyawan.

2) Hubungan Antara Kedekatan Konsumen dengan Pengungkapan Informasi Tanggung Jawab Sosial Melalui Web

Alasan kedekatan konsumen berhubungan dengan pengungkapan informasi tanggung jawab sosial adalah bahwa perusahaan dalam industri dengan potensi yang lebih besar dekat dengan konsumen lebih mungkin untuk memberikan informasi lingkungan, dan perusahaan di industri dengan visibilitas tinggi di kalangan konsumen akhir lebih cenderung untuk mempertimbangkan isu-isu penting keterlibatan masyarakat dan mengungkapkan informasi terkait dengan keterlibatan tersebut (Clarke dan Gibson, 1999).

Semakin dekat sebuah perusahaan terhadap konsumen atau individu, maka hasil kemungkinan yang cenderung akan timbul adalah nama atau image perusahaan yang akan diketahui oleh anggota masyarakat umum, sebab besarnya visibilitas sosial dari perusahaan.

Selain untuk memperoleh citra perusahaan yang baik (positif) dimata publiknya, praktik pengungkapan informasi tanggung jawab sosial

juga dilakukan untuk memperoleh citra porduk dari konsumennya. Karena konsumen itu sendiri yang menentukan suatu keberhasilan atau kegagalan setiap industri dan perusahaan.

3) Hubungan Antara Sensitivitas Lingkungan dengan Pengungkapan Informasi Tanggung Jawab Sosial Melalui Web

Perusahaan di industri yang memiliki potensi yang lebih besar dampaknya terhadap lingkungan dianggap patuh terhadap peraturan. Hal ini dikarenakan perusahaan yang masuk kedalam kelompok industri sensitif lebih cenderung untuk mengungkapakan informasi lingkungan dari pada perusahaan yang tidak termasuk ke dalam kelompok industri sensitif. Perusahaan yang memiliki potensi yang lebih besar dampaknya terhadap lingkungan akan mengungkapkan informasi pertanggung jawabannya secara lebih luas. Pengungkapan informasi pertanggungjawaban via internet akan sangat membantu dalam menghubungkan perusahaan dengan masyarakat luas secara real time.

4) Hubungan Antara Profitabilitas Perusahaan dengan Pengungkapan Informasi Tanggung Jawab Sosial Melalui Web

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan profit yang akan mempertahankan dan pertumbuhan jangka pendek-jangka panjang. Semakin tinggi tingkat profitabilitas perusahaan harus semakin besar tingkat pengungkapan sosial (Sayekti Wondabio, 2007)

Penelitian ilmiah terhadap hubungan profitabilitas dan pengungkapan informasi tanggung jawab sosial perusahaan memperlihatkan hasil yang sangat beragam. Dalam penelitian Donovan dan Gibson (2000) dalam Sembiring (2005) menyatakan bahwa berdasarkan teori legitimasi, salah satu argumen dalam hubungan antara dan tingkat pengungkapan informasi tangung jawab sosial adalah bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat menggangu informasi tentang keuangan perusahaan.

Uadiale dan Fagbemi (2011), menemukan bahwa profitabilitas perusahaan berpengaruh positif pada pengungkapan informasi tanggung jawab sosial. Penelitian mereka didasarkan pada indeks pengungkapan sukarela diukur menggunakan sampel laporan tahunan perusahaan.

5) Hubungan Antara Leverage dengan Pengungkapan Informasi Tanggung Jawab Sosial Melalui Web

Manajer dalam hal ini kaitannya dengan pengungkapan pertanggungjawaban sosial perusahaan akan memilih metode akutansi, memaksimalkan laba sekarang lebih tinggi daripada laba yang akan datang, dengan melaporkan laba yang lebih tinggi maka mengurangi perusahaan melanggar perjanjian hutang. Kontrak hutang tersebut biasanya berisi tentang ketentuan bahwa perusahaan akan menjaga tingkat leverage tertentu (rasio utang/ ekuitas), modal kerja dan ekuitas pemegang saham

dengan pelaporan laba yang tinggi maka manajer harus mengurangi biaya-biaya termasuk biaya-biaya untuk pengungkapan pertanggungjawaban sosial (Anggraini, 2006).

E. Penelitian Terdahulu

Banyak penelitian terdahulu yang menggambarkan bahwa aktivitas CSR yang terkait dalam pengungkapan informasi tanggung jawab sosial perusahaan melalui internet (web perusahaan) sangat berpengaruh dan mempunyai dampak positif. Dalam penelitian empiris, beberapa peneliti telah mencoba untuk mengungkapkan hal ini dalam berbagai perspektif yang berbeda.

Douglas, et al. (2004) dalam Eti Yuniarti (2007) menguji pengungkapan tanggung jawab sosial di laporan tahunan dari tahun 1998-2001 pada 6 bank di Irlandia dan 4 lembaga keuangan internasional dan pada website di tahun 2002 pada 6 bank Irlandia. Dari hasil penelitian tersebut menyatakan bahwa lembaga keuangan Irlandia lebih baik dibandingkan dengan bank dalam kaitannya dengan volume pengungkapan tanggung jawab sosial. Isu yang paling sering dilaporkan dalam laporan tahunan bank Irlandia adalah corporate

governance sedangkan mengenai sumber daya manusia dan keterlibatan

dengan masyarakat paling sedikit dilaporkan. Mengenai lembaga keuangan internasional, yang paling sering dilaporkan dalam laporan tahunan adalah keterlibatan dengan masyarakat, corporate governance, dan sumber daya manusia. Tidak ada satupun bank Irlandia membuat suatu pengungkapan

kebijakan lingkungan, yang menggambarkan perbedaan penting lainnya antara dua sample tersebut. Penelitian mereka juga menyatakan bahwa bank Irlandia mengungkapan informasi tanggung jawab sosial lebih banyak pada website-nya dibandingkan dalam laporan tahunannya.

Eti Yuniarti (2007) meneliti tentang pengungkapan informasi tanggung jawab sosial di website pada seluruh perusahaan perbankan yang beroperasi di Indonesia sampai dengan tahun 2007. Berdasarkan data per Desember 2006, jumlah bank umum di Indonesia adalah 130 bank yang terdiri dari bank umum persero (5), bank umum swasta nasional (BUSN) devisa (35), BUSN non-devisa (36), BPD (26), bank campuran (17), dan bank asing (11). Dari perhitungan jumlah bank yang mengungkapkan informasi tanggung jawab sosial, kategori Sumber Daya Manusia, Produk dan Pelanggan serta Umum pada media laporan tahunan adalah 36 bank dan kategori ini merupakan kategori yang paling banyak diungkapkan, Sedangkan pada media website, kategori yang paling banyak diungkapkan adalah Produk dan Pelanggan (30 bank) serta Umum (36 bank). Dari perhitungan statistic descriptif, kategori yang paling sering diungkapkan pada media laporan tahunan adalah Sumber Daya Manusia (SDM) sedangkan pada media website yang paling banyak diungkapkan adalah kategori Produk dan Pelanggan (ProdPel). Kesimpulan dari penelitian tersebut adalah pada media website, kategori yang paling banyak diungkapkan oleh perbankan adalah produk dan pelanggan.

Ati Harmoni (2010) meneliti tentang pemanfaatan laman resmi sebagai media pengungkapan tanggung jawab sosial perusahaan pada perusahaan

sektor industri dasar dan kimia yang beroperasi di Indonesia. Dengan kriteria perusahaan yang masuk dalam Indeks Bisnis-27 yang dikeluarkan pada bulan Januari 2009, yaitu PT Semen Gresik Tbk (SMGR) dan PT Indocement Tunggal Prakarsa Tbk (INTP). Dari penelitian yang dilakukan pada bulan Juli 2009 data kualitatif yang digunakan berupa 10 isu informasi terkait CSR yang tersaji pada laman resmi perusahaan tersebut. Pada laman resminya, Semen Gresik dan Indocement telah berupaya menyampaikan semua isu terkait CSR, kecuali etika perusahaan. Adanya menu khusus CSR pada halaman utama laman menunjukkan bahwa Semen Gresik dan Indocement memberikan perhatian terhadap pentingnya informasi CSR kepada publik (hirarki tinggi), tetapi penggunaan sumber informasi yang ekspositif berupa teks, gambar, photo, dan grafik saja memperlihatkan bahwa laman ini masih bersifat satu arah (unidirectional). Laman resmi Semen Gresik dan Indocement ini juga masih rendah interaktivitasnya, lebih menitikberatkan pada penyampaian informasi saja dan tidak menyediakan sarana umpan balik yang memadai sebagai media interaksi dan dialog dengan berbagai publik yang berbeda. Kesimpulan dari penelitian tersebut adalah laman resmi perusahaan sampel masih rendah interaktivitasnya, lebih menitikberatkan pada penyampaian informasi saja dan tidak menyediakan sarana umpan balik yang memadai sebagai media interaksi dan dialog dengan berbagai publik yang berbeda.

Nur Haliza et al (2012) meneliti tentang keterbukaan informasi tanggung jawab sosial via internet kajian perusahaan di Malaysia pada 100 perusahaan terkemuka yang terdaftar di Bursa Malaysia pada tanggal 31

Desember 2008. Dengan lingkup hanya perusahaan dengan diakses halaman web perusahaan di internet pada akhir Oktober 2009 yakni hanya 80 perusahaan. Hasilnya bahwa perusahaan publik di Malaysia telah melakukan upaya yang signifikan dan telah bertindak secara proaktif dalam memanfaatkan internet sebagai media untuk SRD. Hal ini terbukti dari kenyataan bahwa hanya 59 dari 80 (73%) perusahaan yang disurvei telah memberikan sosial Informasi tanggung jawab di Internet. Temuan juga tidak menunjukkan bahwa dari empat faktor diuji terhadap SRD melalui Internet, hanya ukuran perusahaan dan profitabilitas telah ditemukan untuk mempengaruhi praktek SRD, sebab perusahaan di Malaysia dikaruniai sumber daya yang cukup keuangan dan cenderung untuk berinvestasi di SRD menggunakan Internet. Secara keseluruhan, dapat disimpulkan bahwa penggunaan internet di Malaysia untuk mengungkapkan informasi tanggung jawab sosial belum sepenuhnya dimanfaatkan. Hal ini mungkin disebabkan oleh fakta bahwa perusahaan-perusahaan Malaysia lebih suka menggunakan tahunan mereka laporan sebagai media pengungkapan tanggung jawab sosial dibandingkan dengan Internet. Dalam perspektif yang lebih luas, perusahaan di Malaysia harus menyadari kemampuan Internet sebagai media yang efektif untuk SRD akan dieksekusi secara transparan dan strategis. Mereka harus sepenuhnya memanfaatkan kemampuan tak terbatas komunikasi maya yang disediakan oleh infrastruktur internet dalam memfasilitasi keberlanjutan dan pertumbuhan kewirausahaan bisnis di negara ini.

Sedangkan hasil berbeda ditunjukkan oleh penelitian Branco dan Rodrigues (2008) meneliti tentang faktor yang mempengaruhi pengungkapan tanggung jawab sosial oleh perusahaan Portugis yang menghubungkan variabel

international experience, company size, industry affiliation, dan media exposure terhadap pengungkapan CSR pada perusahaan di Portugal dengan

variabel kontrol profitabiltas dan leverage. Dengan sampel semua perusahaan yang terdaftar di Euronext - Lisbon pada tanggal 31 Desember 2003. Dari 57 emiten awal (50 dari mereka terdaftar di pasar utama dan tujuh pada pasar kedua), dan sampel akhirnya adalah 49 perusahaan telah diidentifikasi. Hasilnya menunjukkan bahwa variabel size company dan media exposure yang terbukti signifikan terhadap pengungkapan CSR di laporan tahunan. Variabel lainnya (pengalaman internasional, dan afiliasi industri) tidak terbukti berpengaruh. Variabel kontrol (profitabilitas dan leverage) juga tidak terbukti berpengaruh terhadap pengungkapan CSR. Hal ini dikarenakan bank di Portugal tersebut lebih menganggap laporan tahunan sebagai media yang lebih penting dibandingkan internet (website).

Perbedaan penelitian ini dengan sebelumnya, dapat dilihat dari sampel yang digunakan, tahun pengujian, alat statistik dan kondisi yang berbeda.

F. Kerangka Pemikiran

Berdasarkan pada stakeholder theory dan legitimacy theory, perusahaan diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakehoder mereka dan melaporkan kembali aktivitas-aktivitas tersebut.

Perusahaan diharapkan tidak hanya melakukan aktivitas yang sesuai dengan nilai-nilai sosial tetapi juga harus mengkomunikasikan aktivitas tersebut sesuai dengan nilai-nilai sosial yang mereka lakukan.

Perusahaan yang besar selalu dibawah pengawasan publik dan lebih rentan terhadap pengawasan pemangku kepentingan, ini diharapkan agar perusahaan memperhatikan taktik lingkungan secara umum dan mengungkapkan informasi tanggung jawab sosialnya.

Menurut Patten dan Crampton (2004) dalam Eti Yuniarti (2007), perusahaan yang memiliki visibilitas publik yang tinggi atau mempunyai dampak lingkungan yang lebih penting akan mengungkapkan informasi tanggung jawab sosial yang lebih banyak dibandingkan dengan perusahaan yang tidak mempunyai visibilitas tinggi. Perusahaan yang memiliki potensi dampak lingkungan yang lebih besar mungkin akan menyediakan informasi lingkungan dalam kaitannya dengan pertimbangan legitimasi dan perusahaan yang memiliki visibilitas tinggi mungkin akan lebih mempertimbangkan pengungkapan isu penting mengenai keterlibatannya dengan masyarakat.

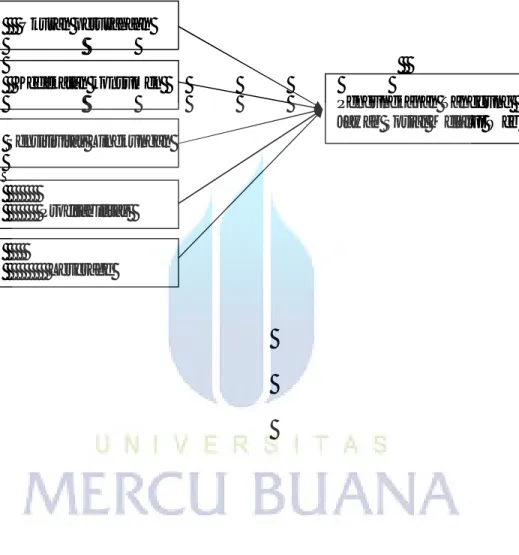

Dalam penelitian ini hubungan antara ukuran perusahaan, kedekatan konsumen, sensitivitas lingkungan, profitabilitas, dan leverage terhadap pengungkapan tanggung jawab sosial melalui web, digambarkan sebagai berikut

Gambar 2.1 Kerangka Pemikiran Ukuran perusahaan Kedekatan konsumen Pengungkapan Tanggung

Jawab Sosial Melalui Web Sensitivitas Lingkungan

Profitabilitas