1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia usaha di Indonesia mengalami persaingan yang semakin ketat. Banyak perusahaan baru bermunculan yang memiliki potensi lebih dalam mengembangkan produk-produk yang beraneka ragam dan berkualitas. Perusahaan dituntut untuk dapat terus meningkatkan aktivitasnya dan mengembangkan usahanya agar mampu bersaing dalam mempertahankan kelangsungan hidup perusahaan. Perusahaan membutuhkan sumber dana untuk menunjang kegiatan operasional dan mengembangkan usahanya. Alternatif yang dapat digunakan perusahaan untuk mendapatkan sumber dana tersebut melalui penanaman dana yang dilakukan oleh investor. Investor adalah individu atau organisasi yang memiliki kelebihan dana dan menanamkan dananya pada suatu perusahaan dengan harapan akan mendapatkan pengembalian.

Investor akan menanamkan dananya pada perusahaan yang akan memberikan sejumlah keuntungan, dalam arti perusahaan tersebut memiliki kinerja yang baik. Investor beranggapan bahwa jika perusahaan memiliki kinerja yang baik, perusahaan tersebut akan menghasilkan laba yang relatif besar dan kemungkinan tidak memiliki masalah pada kelangsungan hidup usahanya.

Kinerja perusahaan tercermin melalui laporan keuangan yang dihasilkan perusahaan. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) no.1 (2012), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan

2 dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi pengguna laporan, baik pihak internal maupun pihak eksternal, dalam pembuatan keputusan ekonomi. Pihak internal perusahaan, seperti pemilik perusahaan, berkepentingan untuk melihat hasil kinerja manajemen dalam mengelola perusahaan. Pihak eksternal perusahaan, seperti pemberi pinjaman atau investor memerlukan informasi yang berasal dari laporan keuangan untuk mengambil keputusan dalam memberikan kredit atau berinvestasi.

Menurut Financial Accounting Standard Board (FASB) dalam Singgih dan Bawono (2010), laporan keuangan yang dihasilkan harus memenuhi dua karakteristik penting, yaitu relevan (relevance) dan dapat diandalkan (reliable) agar informasi yang dihasilkan dapat dipercaya oleh semua pihak yang berkepentingan dengan perusahaan tersebut. Tetapi laporan keuangan yang dihasilkan perusahaan berpotensi untuk dipengaruhi oleh kepentingan pribadi pihak manajemen sehingga dapat memberikan informasi yang tidak benar mengenai keadaan perusahaan sebenarnya.

Hal ini disebabkan adanya perbedaan kepentingan antara manajemen dengan pengguna laporan keuangan. Manajer berkepentingan untuk melaporkan pengelolaan bisnis perusahaan yang dipercayakan kepadanya secara periodik kepada pemilik, sedangkan pengguna laporan keuangan, khususnya pemilik, berkepentingan untuk melihat hasil kinerja manajemen dalam mengelola perusahaan (Castellani, 2008). Perbedaan ini menimbulkan konflik kepentingan antara manajemen dengan pengguna laporan keuangan. Hal yang seringkali terjadi

3 adalah kecenderungan manajemen untuk melakukan tindakan yang membuat laporannya terlihat baik, sehingga kinerjanya dianggap baik dan akan mendapat insentif.

Untuk itu, dibutuhkan pihak ketiga yang independen, yaitu auditor independen yang berfungsi menjembatani antara kepentingan pengguna laporan keuangan dengan kepentingan manajemen perusahaan sebagai penyedia laporan keuangan. Laporan keuangan perlu di-audit oleh auditor independen untuk memberi keyakinan kepada pengguna laporan keuangan bahwa laporan keuangan yang dibuat oleh perusahaan telah disajikan secara wajar dan sesuai dengan standar akuntansi yang berlaku umum. Jadi, peran auditor diperlukan untuk mencegah diterbitkannya laporan keuangan yang menyesatkan, sehingga dapat meningkatkan kepercayaan pengguna terhadap informasi yang dihasilkan dalam laporan keuangan dan pengguna laporan keuangan juga dapat mengambil keputusan dengan benar.

Menurut Boynton dan Kell dalam Agoes dan Hoesada (2009:52), auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat kliennya. Menurut Agoes (2012:4), pengertian auditing adalah:

“Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

Secara kritis, pemeriksaan tersebut harus dipimpin oleh seorang yang mempunyai gelar akuntan (registered accountant), sertifikasi Certified Public

4 Accountant (CPA), dan mempunyai ijin praktik sebagai akuntan publik dari Menteri Keuangan. Pelaksana pemeriksaan haruslah seorang yang memiliki pendidikan, pengalaman, dan keahlian agar dapat melakukan pemeriksaan secara kritis (cermat, hati-hati, dan waspada terhadap kemungkinan-kemungkinan terjadinya penyimpangan, salah saji material, atau kesalahan). Sedangkan secara sistematis, akuntan publik harus merencanakan pemeriksaannya sebelum proses pemeriksaan dimulai, dengan membuat apa yang disebut dengan rencana pemeriksaan (audit plan).

Selama proses audit berlangsung, auditor harus sering berhubungan atau berinteraksi dengan manajemen untuk mendapatkan bukti yang diperlukan dan biasanya auditor akan meminta data perusahaan yang bersifat rahasia. Sikap auditor adalah mengakui perlunya penilaian yang obyektif atas kondisi yang diselidiki dan bukti yang diperoleh selama proses audit berlangsung (Ardini, 2010). Hal ini dilakukan auditor agar laporan keuangan perusahaan yang di-audit dapat diandalkan dan manajemen juga akan mendapat keyakinan dan kepercayaan dari pihak luar bahwa manajemen telah melakukan kinerjanya dengan baik.

Hal tersebut menunjukkan bahwa manajemen memiliki harapan atas kualitas pekerjaan yang dilakukan oleh auditor. Di sisi lain, pengguna laporan keuangan juga menaruh kepercayaan yang besar terhadap hasil pekerjaan auditor dalam meng-audit laporan keuangan. Penelitian yang dilakukan oleh McEnroe dan Martens dalam Christiawan (2002), menunjukkan bahwa investor sebagai salah satu pengguna laporan keuangan memiliki harapan yang lebih atas pekerjaan yang dilakukan oleh auditor. Kepercayaan yang besar dari pengguna laporan

5 keuangan audit-an dan jasa yang diberikan auditor mengharuskan auditor memperhatikan kualitas audit yang dilakukannya.

Kualitas audit didefinisikan sebagai probabilitas dimana seorang auditor dapat menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya (De Angelo dalam Singgih dan Bawono, 2010). Pengukuran kualitas audit memerlukan kombinasi antara proses dan hasil (Sutton dalam Castellani, 2008). Kualitas proses audit dimulai dari tahap perencanaan penugasan, tahap pekerjaan lapangan, sampai pada tahap administrasi akhir. Ikatan Akuntan Indonesia (IAI) dalam Tjun-Tjun, dkk. (2012) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas jika memenuhi standar auditing dan standar pengendalian mutu dalam Standar Profesional Akuntan Publik (SPAP) yang telah ditetapkan.

Dalam Standar Profesional Akuntan Publik (SPAP), SA seksi 150 (2011), terdapat tiga standar audit, yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan. Standar umum adalah standar dasar yang menekankan pada pentingnya kualitas pribadi yang harus dimiliki akuntan publik dalam melakukan audit. Standar pekerjaan lapangan adalah standar yang digunakan akuntan publik dalam melaksanakan audit. Standar pelaporan adalah standar yang digunakan akuntan publik dalam menyiapkan laporan audit sebagai hasil dari audit yang dilakukannya. Menurut Christiawan dalam Ardini (2010), kualitas audit ditentukan oleh dua hal yaitu kompetensi dan independensi. Konsep kompetensi dan independensi tersebut sesuai dengan definisi dari kualitas audit dimana probabilitas seorang auditor dapat menemukan pelanggaran tergantung pada

6 kompetensi auditor dan probabilitas seorang auditor dapat melaporkan adanya pelanggaran tersebut tergantung pada independensi auditor.

Standar Umum pertama PSA.01 (SA Seksi 150) dalam Agoes (2012:32) menyatakan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Dalam melaksanakan audit, akuntan publik harus bertindak sebagai seorang yang kompeten di bidang auditing dan akuntansi. Kompetensi didukung oleh pengetahuan dan keahlian yang diperlukan auditor untuk melaksanakan tugasnya.

Menurut Agoes dan Hoesada (2009:43), pengetahuan (knowledge) itu penting untuk dimiliki oleh seorang auditor agar dapat memahami relevansi dan keandalan informasi yang diperoleh. Selanjutnya, informasi tersebut menjadi bukti yang kompeten dalam penentuan opini audit. Pengetahuan dan keahlian dapat diperoleh melalui pendidikan formal dan pelatihan teknis. Pendidikan formal berkaitan dengan pengetahuan mengenai apa dan bagaimana audit, kode etik, standar audit, serta penerapan prosedur dalam praktek audit. Pelatihan teknis yang memadai dapat meningkatkan kemampuan dan keahlian teknis auditor untuk menemukan salah saji dalam laporan keuangan. Akuntan publik juga harus secara terus menerus mengikuti, mempelajari, dan memahami perkembangan yang terjadi dalam bisnis dan profesinya, serta menerapkan ketentuan-ketentuan baru dalam prinsip akuntansi dan standar auditing yang ditetapkan oleh organisasi profesi. Berdasarkan penelitian Alim, dkk. (2007), kompetensi auditor berpengaruh signifikan terhadap kualitas audit. Penelitian tersebut sejalan dengan penelitian yang dilakukan Castellani (2008), Sukriah dkk. (2009), Ardini (2010),

7 dan Saputra (2012). Dapat disimpulkan bahwa semakin tinggi kompetensi seorang auditor, maka semakin baik pula kualitas audit yang dihasilkan.

Standar Umum kedua PSA.01 (SA Seksi 150) dalam Agoes (2012:33) menyatakan bahwa dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. Standar ini mengharuskan auditor bersikap independen, artinya tidak mudah dipengaruhi karena auditor melaksanakan pekerjaannya untuk kepentingan umum. Auditor berkewajiban untuk jujur dan tidak memihak, tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan auditor tersebut. Kepercayaan masyarakat umum atas independensi sikap auditor sangat penting bagi perkembangan profesi akuntan publik. Kepercayaan masyarakat akan berkurang jika terdapat bukti bahwa independensi sikap auditor ternyata menurun. Auditor independen tidak hanya berkewajiban untuk mempertahankan fakta bahwa ia independen, tetapi juga harus menghindari keadaan yang dapat menyebabkan pihak luar meragukan sikap independensinya.

Hussey dan Lan dalam Singgih dan Bawono (2010) mengatakan bahwa sebuah audit hanya dapat menjadi efektif jika auditor bersikap independen. Jika seorang auditor bersikap independen, ia akan memberi penilaian yang senyatanya terhadap laporan keuangan yang diperiksa, tanpa memiliki beban terhadap pihak manapun sehingga penilaiannya akan mencerminkan kondisi yang sebenarnya dari perusahaan yang diperiksa. Berdasarkan penelitian Alim, dkk. (2007), independensi auditor berpengaruh signifikan terhadap kualitas audit. Hasil

8 penelitian tersebut bertentangan dengan penelitian yang dilakukan Sukriah, dkk. (2009) dan Tjun-Tjun, dkk. (2012) dimana independensi tidak berpengaruh terhadap kualitas audit, sementara dari penelitian yang dilakukan Castellani (2008), Singgih dan Bawono (2010), Ardini (2010), dan Saputra (2012) menyatakan bahwa independensi auditor berpengaruh signifikan terhadap kualitas audit yang dihasilkan auditor. Dapat disimpulkan bahwa semakin tinggi independensi seorang auditor, maka semakin baik pula kualitas audit yang dihasilkan.

Selain independensi dan kompetensi, pengalaman kerja seorang auditor juga dapat mempengaruhi kualitas audit yang dihasilkannya. Auditor harus memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya (Arens dkk. dalam Sukriah dkk., 2009). Pengalaman akan memberikan dampak pada setiap keputusan yang diambil dalam pelaksanaan audit sehingga setiap keputusan yang diambil merupakan keputusan yang tepat. Hal tersebut mengindikasikan bahwa semakin lama masa kerja yang dimiliki auditor, maka akan semakin baik pula kualitas audit yang dihasilkan.

Pengalaman akan memberikan feedback yang berguna terhadap bagaimana sesuatu dilakukan secara lebih baik dan berpengaruh signifikan pada tugas yang semakin kompleks. Menurut Tubbs dalam Castellani (2008), auditor berpengalaman memiliki keunggulan dalam hal: (1) mendeteksi kesalahan, (2) memahami kesalahan secara akurat, dan (3) mencari penyebab terjadinya kesalahan. Jadi, pengalaman kerja telah dipandang sebagai suatu faktor penting dalam memprediksi kinerja akuntan publik, dalam hal ini adalah kualitas

audit-9 nya. Penelitian Sukriah, dkk. (2009) menyatakan bahwa pengalaman kerja berpengaruh positif terhadap kualitas hasil pemeriksaan. Hasil ini menunjukkan bahwa semakin banyak pengalaman kerja seorang auditor, maka semakin meningkat kualitas hasil pemeriksaan yang dilakukan.

Penelitian ini merupakan replikasi dari penelitian Alim, dkk. (2007). Perbedaan penelitian ini dengan penelitian sebelumnya adalah:

1. Penelitian sebelumnya hanya menggunakan 2 variabel independen, yaitu Kompetensi dan Independensi, sedangkan penelitian ini menambah variabel independennya dengan Pengalaman Kerja yang diambil dari penelitian Sukriah, dkk. (2009).

2. Penelitian sebelumnya menggunakan variabel etika auditor sebagai variabel moderasi, sedangkan penelitian ini tidak menggunakan etika auditor sebagai variabel moderasi karena tidak berpengaruh dan penelitian ini ingin melihat pengaruh independensi, kompetensi, dan pengalaman kerja auditor secara langsung terhadap kualitas audit.

3. Penelitian sebelumnya menggunakan objek penelitian auditor yang bekerja di Kantor Akuntan Publik yang berlokasi di Jawa Timur, sedangkan objek penelitian yang digunakan pada penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik yang berlokasi di Jakarta dan Tangerang.

4. Peneliti sebelumnya melakukan penelitian di tahun 2007, sedangkan penelitian ini akan dilakukan di tahun 2012.

10 5. Penelitian sebelumnya menggunakan nilai korelasi lebih besar dari 0,3

untuk menguji validitas data dan nilai Cronbach’s Alpha lebih besar dari 0,6 untuk menguji reliabilitasnya. Penelitian ini menggunakan nilai signifikansi Pearson Correlation lebih kecil dari 0,05 (Ghozali, 2011) untuk menguji validitas data dan nilai Cronbach’s Alpha lebih besar dari 0,7 (Nunnally dalam Ghozali, 2011) untuk menguji reliabilitasnya.

6. Penelitian sebelumnya menggunakan Durbin Watson Test untuk menguji autokorelasi dengan syarat angka D-W di antara -2 sampai +2 yang berarti tidak ada autokorelasi (Santoso, 2000). Penelitian ini menggunakan Durbin Watson Test juga untuk menguji autokorelasi dengan syarat du < d < 4 – du (Ghozali, 2011).

7. Penelitian sebelumnya hanya menguji pengaruh independensi dan kompetensi terhadap kualitas audit secara parsial, sedangkan penelitian ini menguji pengaruh independensi, kompetensi, dan pengalaman kerja auditor secara simultan dan parsial terhadap kualitas audit.

Berdasarkan uraian yang telah dikemukakan, maka judul penelitian ini adalah “Pengaruh Independensi, Kompetensi, dan Pengalaman Kerja Auditor

Terhadap Kualitas Audit”.

1.2 Batasan Masalah

Berdasarkan latar belakang yang telah diuraikan, objek penelitian yang ditentukan adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) big four dan non big four di Jakarta dan Tangerang pada tahun 2012 dengan minimal masa kerja 1

11 tahun. Penelitian ini juga membatasi masalah dengan melihat pengaruh independensi, kompetensi, dan pengalaman kerja auditor terhadap kualitas audit.

1.3 Rumusan Masalah

Rumusan masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah independensi auditor berpengaruh secara signifikan terhadap kualitas audit?

2. Apakah kompetensi auditor berpengaruh secara signifikan terhadap kualitas audit?

3. Apakah pengalaman kerja auditor berpengaruh secara signifikan terhadap kualitas audit?

4. Apakah independensi, kompetensi, dan pengalaman kerja auditor secara simultan berpengaruh signifikan terhadap kualitas audit?

1.4 Tujuan Penelitian

Tujuan dari penelitian yang dilakukan adalah sebagai berikut:

1. Mendapatkan bukti empiris mengenai pengaruh independensi auditor terhadap kualitas audit.

2. Mendapatkan bukti empiris mengenai pengaruh kompetensi auditor terhadap kualitas audit.

3. Mendapatkan bukti empiris mengenai pengaruh pengalaman kerja auditor terhadap kualitas audit.

12 4. Mendapatkan bukti empiris mengenai pengaruh independensi, kompetensi,

dan pengalaman kerja auditor secara simultan terhadap kualitas audit.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk:

1. Perkembangan ilmu pengetahuan mengenai profesi akuntan publik yang memberikan jasa audit, kualitas audit yang diharapkan dari seorang auditor, dan konsep independensi, kompetensi, serta pengalaman kerja yang harus dimiliki seorang auditor dalam melakukan tugasnya, yang akan mempengaruhi kualitas audit yang dihasilkannya.

2. Menjadi masukan bagi akuntan publik agar dapat meningkatkan independensi, kompetensi, dan pengalaman kerjanya agar dapat memberikan kualitas yang lebih baik lagi dalam jasa audit-nya.

3. Menjadi inspirasi dan acuan untuk penelitian-penelitian selanjutnya, dan bahan referensi bagi peneliti berikutnya terkait dengan teori yang telah ada.

1.6 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut: BAB I PENDAHULUAN

Bab ini menjelaskan mengenai beberapa hal pokok yang berhubungan dengan penulisan, yang terdiri dari latar belakang masalah yang mendasari penelitian, batasan masalah, rumusan

13 masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TELAAH LITERATUR

Bab ini membahas teori-teori yang berkaitan dengan penelitian, yaitu profesi akuntan publik, auditing, kualitas audit yang dihasilkan, sikap independensi auditor, kompetensi yang dimiliki auditor, serta pengalaman kerja auditor yang dapat mempengaruhi kualitas audit yang dihasilkannya.

BAB III METODOLOGI PENELITIAN

Bab ini berisi metodologi penelitian yang digunakan untuk menguji pengaruh independensi, kompetensi, dan pengalaman kerja auditor terhadap kualitas audit. Dalam pembahasan metodologi ini menjelaskan secara terperinci mengenai gambaran umum objek penelitian, metode penelitian, definisi operasional dan pengukuran variabel, teknik pengumpulan data, teknik pengambilan sampel, dan teknik analisis data.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini menjelaskan hasil dari penelitian, dimulai dari analisis data yang diperoleh hingga pengujian hipotesis dan implementasinya. Alat uji yang digunakan adalah uji kualitas data, yang termasuk di dalamnya uji validitas, reliabilitas, dan normalitas, uji asumsi klasik termasuk di dalamnya uji multikolonieritas, uji heteroskedastisitas, uji autokorelasi, serta uji hipotesis

14 menggunakan metode regresi linear berganda, dengan menggunakan uji signifikansi simultan (uji statistik F) dan uji signifikansi parameter individual (uji statistik t).

BAB V SIMPULAN DAN SARAN

Bab ini berisi mengenai simpulan, keterbatasan penelitian, dan saran. Simpulan merupakan ringkasan dari hasil penelitian berupa jawaban atas masalah penelitian yang telah dirumuskan. Keterbatasan penelitian memaparkan hal-hal yang menghambat penelitian ini untuk dapat memberikan kontribusi yang lebih baik bagi pihak lainnya. Saran yang diberikan menjelaskan mengenai hal-hal yang belum diteliti atau mengembangkan hal-hal yang belum diteliti dalam penelitian ini.

15

BAB II

TELAAH LITERATUR

2.1 Profesi Akuntan Publik

Kantor Akuntan Publik yang selanjutnya disebut KAP, adalah badan usaha yang telah mendapatkan izin dari Menteri Keuangan sebagai wadah bagi Akuntan Publik dalam memberikan jasanya (Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008, Pasal 1). Sebutan kantor akuntan publik mencerminkan fakta bahwa auditor yang menyatakan pendapat audit atas laporan keuangan harus memiliki lisensi sebagai akuntan publik. KAP sendiri sering disebut sebagai auditor eksternal atau auditor independen untuk membedakannya dengan auditor internal (Arens dkk., 2008:19).

Menurut Boynton dan Kell dalam Agoes dan Hoesada (2009:52), auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat kliennya. Audit tersebut ditujukan untuk memenuhi kebutuhan para pengguna informasi keuangan, seperti investor, kreditur, calon investor, calon kreditur, dan instansi pemerintah.

Profesi akuntan publik menghasilkan jasa assurance dan nonassurance. Jasa assurance adalah jasa profesional independen yang meningkatkan kualitas informasi bagi para pengambil keputusan (Arens dkk., 2008:10). Jasa assurance ini dapat membantu meningkatkan keandalan dan relevansi informasi yang digunakan sebagai dasar keputusan bagi pihak-pihak yang bertanggung jawab

16 dalam membuat keputusan bisnis. Menurut Arens, dkk. (2008:11), jasa assurance yang diberikan oleh akuntan publik adalah jasa atestasi. Jasa atestasi (attestation service) adalah jenis jasa assurance dimana KAP mengeluarkan laporan tentang reliabilitas suatu asersi yang disiapkan pihak lain. Jasa atestasi tersebut dibagi menjadi lima kategori:

1. Audit atas Laporan Keuangan Historis

Audit atas laporan keuangan historis adalah suatu bentuk jasa atestasi di mana auditor mengeluarkan laporan tertulis yang menyatakan pendapat tentang apakah laporan keuangan telah dinyatakan secara wajar sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Audit ini merupakan jasa assurance paling umum yang diberikan oleh KAP.

2. Atestasi mengenai Pengendalian Internal atas Pelaporan Keuangan

Section 404 dalam UU Sarbanes-Oxley mengharuskan auditor memberikan atestasi mengenai efektivitas pengendalian internal atas pelaporan keuangan. Evaluasi ini akan dipadukan dengan audit atas laporan keuangan untuk mempertebal keyakinan pemakai tentang pelaporan keuangan di masa depan, karena pengendalian internal yang efektif mengurangi kemungkinan salah saji dalam laporan keuangan mendatang.

3. Review atas Laporan Keuangan Historis

Akuntan publik hanya memberikan tingkat kepastian yang moderat atau sedang untuk review atas laporan keuangan jika dibandingkan dengan

17 tingkat kepastian yang tinggi untuk audit, sehingga lebih sedikit bukti yang diperlukan.

4. Jasa Atestasi mengenai Teknologi Informasi

Jasa atestasi yang dikembangkan untuk memenuhi kebutuhan akan assurance ini adalah:

a. Jasa WebTrust

KAP yang diberikan lisensi oleh AICPA melakukan jasa atestasi ini untuk memberi kepastian kepada pemakai Web site melalui lambang WebTrust elektronik akuntan tersebut yang terpampang pada Web site yang bersangkutan. Lambang tersebut memberi kepastian kepada pemakai bahwa pemilik situs telah memenuhi kriteria yang berkaitan dengan praktik bisnis, integritas transaksi, serta proses informasi. Lambang WebTrust merupakan representasi simbolis dari laporan akuntan publik sehubungan dengan asersi manajemen tentang pengungkapan praktik-praktik perdagangan elektronisnya (e-commerce).

b. Jasa SysTrust

Jasa atestasi ini diberikan untuk mengevaluasi dan menguji reliabilitas sistem dalam bidang-bidang seperti pengamanan dan integritas data. Jasa SysTrust dilakukan oleh akuntan publik untuk memberi kepastian kepada manajemen, dewan komisaris, atau pihak ketiga tentang reliabilitas sistem informasi yang digunakan untuk menghasilkan informasi real-time.

18 5. Jasa Atestasi Lain

Jasa atestasi lain yang diberikan akuntan publik kebanyakan perluasan alami dari audit atas laporan keuangan historis, karena pemakai menginginkan kepastian yang independen menyangkut jenis-jenis informasi lainnya.

Selain jasa assurance, akuntan publik juga memberikan jasa nonassurance yang merupakan jasa lain yang berada di luar lingkup jasa assurance. Jasa nonassurance yang diberikan adalah (Arens dkk., 2008:15):

1. Jasa akuntansi dan pembukuan

Akuntan Publik melaksanakan jasa akuntansi kliennya seperti pencatatan (baik dengan manual maupun komputer) transaksi akuntansi bagi kliennya sampai dengan penyusunan laporan keuangan.

2. Jasa Perpajakan

Jasa perpajakan meliputi bantuan yang diberikan akuntan publik kepada kliennya dalam pengisian surat pemberitahuan pajak tahunan (SPT) pajak penghasilan, perencanaan pajak, dan bertindak mewakili kliennya dalam menghadapi masalah perpajakan.

3. Jasa Konsultasi

Jasa ini berfungsi untuk memberikan konsultasi atau saran profesional yang memerlukan respon segera, berdasarkan pada pengetahuan klien, keadaan, masalah teknis terkait, representasi klien, dan tujuan bersama berbagai pihak.

19

2.2 Auditing

Ada beberapa pengertian mengenai audit atau auditing yang dilakukan oleh auditor, yaitu:

1. Audit atau auditing adalah jasa yang diberikan oleh auditor dalam memeriksa dan mengevaluasi laporan keuangan yang disajikan perusahaan (Agoes dan Hoesada, 2009:42).

2. “Audit merupakan pengujian yang independen, objektif, dan mahir atas seperangkat laporan keuangan dari suatu perusahaan beserta dengan semua bukti penting yang mendukung. Hal ini dimaksudkan untuk menyatakan pendapat yang dapat dipercaya dalam bentuk laporan tertulis, mengenai apakah laporan keuangan menggambarkan posisi keuangan kemajuan dari suatu perusahaan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku umum” (Stamp dan Moonitz dalam Agoes dan Hoesada, 2009:42). 3. “Auditing is the accumulation and evaluation of evidence about

information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person” (Arens dkk. dalam Agoes, 2012:3).

Atau yang setelah diterjemahkan menjadi:

“Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.”

Pemeriksaan ini tidak dimaksudkan untuk mencari kesalahan atau menemukan kecurangan walaupun dalam pelaksanaannya sangat memungkinkan ditemukannya kesalahan atau kecurangan. Pemeriksaan atas laporan keuangan dimaksudkan untuk menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berlaku umum di Indonesia. Menurut Agoes (2012:2), auditing memberikan nilai tambah bagi laporan keuangan perusahaan, karena akuntan publik sebagai pihak yang ahli dan independen pada akhir pemeriksaannya akan

20 memberikan pendapat mengenai kewajaran posisi keuangan, hasil usaha, perubahan ekuitas dan laporan arus kas. Menurut Arens, et al. dalam Agoes dan Hoesada (2009:64), audit atas laporan keuangan dilaksanakan untuk menentukan apakah seluruh laporan keuangan (informasi yang diuji) telah dinyatakan sesuai dengan kriteria tertentu, yaitu Pernyataan Standar Akuntansi Keuangan (PSAK). Sarbanes-Oxley Act (SAS) 1 (AU 110) dalam Agoes dan Hoesada (2009:64) menyatakan bahwa tujuan audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat atas kewajaran, dalam sebuah hal yang material, posisi keuangan, hasil usaha, serta arus kas sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

Menurut Arens dkk. (2008:16), ada tiga jenis audit yang dapat dilakukan oleh akuntan publik, yaitu:

1. Audit Operasional

Audit operasional mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir audit operasional, manajemen biasanya mengharapkan saran-saran untuk memperbaiki operasi. Dalam audit operasional, penelaahan yang dilakukan tidak terbatas pada akuntansi, tetapi dapat mencakup evaluasi atas struktur organisasi, operasi komputer, metode produksi, pemasaran, dan semua bidang lain dimana auditor menguasainya.

2. Audit Ketaatan (compliance audit)

Audit ketaatan dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh

21 otoritas yang lebih tinggi. Hasil dari audit ketaatan dilaporkan kepada manajemen, bukan kepada pemakai luar, karena manajemen adalah kelompok utama yang berkepentingan dengan tingkat ketaatan terhadap prosedur dan peraturan yang digariskan.

3. Audit Laporan Keuangan (financial statement audit)

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu. Kriteria yang berlaku adalah prinsip-prinsip akuntansi yang berlaku umum. Dalam menentukan apakah laporan keuangan telah dinyatakan secara wajar sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, auditor mengumpulkan bukti untuk menetapkan apakah laporan keuangan itu mengandung kesalahan yang material atau salah saji lainnya.

Dalam melakukan audit, auditor berpedoman pada standar auditing yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI). Standar auditing tersebut terdiri atas sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu:

1. Standar Umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

22 c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan saksama. 2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan standar akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan standar akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan standar akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

23 d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggungjawab yang dipikul oleh auditor (Institut Akuntan Publik Indonesia dalam Agoes, 2012:31).

Dalam melakukan audit, terdapat proses audit yang harus dilakukan oleh auditor. Proses audit adalah metodologi yang telah didefinisikan dengan baik untuk menata audit guna memastikan bahwa bukti yang diperoleh sudah mencukupi serta tepat, dan bahwa semua tujuan audit yang diisyaratkan sudah ditetapkan dan dipenuhi (Arens dkk., 2008:207). Proses audit tersebut memiliki empat fase (Arens dkk., 2008:208), yaitu:

1. Merencanakan dan Merancang Pendekatan Audit

Standar auditing yang berlaku umum pertama untuk pekerjaan lapangan mengharuskan perencanaan yang memadai. Ada tiga alasan mengapa auditor harus merencanakan penugasan dengan tepat: (1) untuk memungkinkan auditor mendapat bukti yang tepat dan mencukupi pada situasi yang dihadapi, (2) untuk membantu menjaga biaya audit tetap wajar, dan (3) untuk menghindarkan kesalahpahaman dengan klien.

24 Aktivitas perencanaan dan perancangan pendekatan audit meliputi proses:

a. Membuat keputusan penerimaan klien dan melakukan perencanaan audit awal. Perencanaan audit awal melibatkan empat hal yang harus dilakukan lebih dulu dalam audit, yaitu:

1) Auditor memutuskan apakah akan menerima klien baru atau terus melayani klien yang ada sekarang.

2) Auditor mengidentifikasi mengapa klien menginginkan atau membutuhkan jasa audit. Informasi ini akan mempengaruhi bagian dari proses perencanaan selanjutnya.

3) Untuk menghindari kesalahpahaman, auditor harus memahami syarat-syarat penugasan yang ditetapkan klien.

4) Auditor mengembangkan strategi audit secara keseluruhan, termasuk staf penugasan dan setiap spesialis audit yang diperlukan. b. Memahami bisnis dan industri klien.

Pemahaman yang menyeluruh atas bisnis dan industri klien serta pengetahuan tentang operasi perusahaan sangat penting untuk melaksanakan audit yang memadai, sesuai dengan pernyataan standar pekerjaan lapangan kedua. Sifat bisnis dan industri klien mempengaruhi risiko bisnis klien serta risiko salah saji yang material dalam laporan keuangan.

25 c. Menilai risiko bisnis klien.

Auditor menggunakan pemahamannya atas industri klien dan strategi bisnisnya untuk menilai risiko bisnis klien. Risiko bisnis klien adalah risiko bahwa klien akan gagal dalam mencapai tujuannya. Perhatian auditor tertuju pada risiko salah saji yang material dalam laporan keuangan yang disebabkan oleh risiko bisnis klien.

d. Melaksanakan prosedur analitis pendahuluan.

Auditor melaksanakan prosedur analitis pendahuluan untuk memahami dengan lebih baik bisnis klien dan untuk menilai risiko bisnis klien. Aktivitas yang dapat dilakukan pada prosedur tersebut adalah membandingkan rasio klien dengan benchmark industri atau pesaing untuk mengindikasikan kinerja perusahaan. Pengujian pendahuluan seperti itu, dapat mengungkapkan perubahan yang tidak biasa dalam rasio yang dibandingkan dengan tahun sebelumnya, atau dengan rata-rata industri, sehingga membantu auditor mengidentifikasi area yang mengalami kenaikan risiko salah saji yang membutuhkan perhatian lebih lanjut selama audit.

e. Menetapkan materialitas dan menilai risiko audit yang dapat diterima serta risiko inheren.

SAS 107 (AU 312) mengharuskan auditor untuk memutuskan jumlah salah saji gabungan dalam laporan keuangan, yang akan dianggap material pada awal audit ketika sedang mengembangkan strategi audit secara keseluruhan. Keputusan tersebut biasa disebut pertimbangan

26 pendahuluan tentang materialitas (preliminary judgment about materiality), yaitu jumlah maksimum yang membuat auditor yakin bahwa laporan keuangan akan salah saji tetapi tidak mempengaruhi keputusan para pemakai laporan keuangan. Semakin rendah nilai pertimbangan pendahuluan tersebut, semakin banyak bukti audit yang dibutuhkan.

Auditor akan menerima beberapa tingkat risiko atau ketidakpastian dalam melaksanakan fungsi audit. Auditor harus memutuskan risiko audit yang dapat diterima (acceptable audit risk), yang tepat bagi suatu audit selama perencanaan audit. Risiko audit yang dapat diterima adalah ukuran kesediaan auditor untuk menerima bahwa laporan keuangan mungkin mengandung salah saji yang material setelah audit selesai, dan pendapat wajar tanpa pengecualian telah dikeluarkan. Bila auditor memutuskan risiko audit yang dapat diterima lebih rendah, auditor ingin lebih yakin bahwa laporan keuangan tidak disalahsajikan secara material.

Selain itu, auditor juga harus menilai risiko inheren yang akan mempengaruhi jumlah bukti yang harus dikumpulkan auditor. Risiko inheren mengukur penilaian auditor atas kemungkinan adanya salah saji (kekeliruan atau kecurangan) yang material dalam segmen, sebelum memperhitungkan keefektifan pengendalian internal. Jika auditor menyimpulkan bahwa kemungkinan besar ada salah saji,

27 dengan mengabaikan pengendalian internal, maka disimpulkan bahwa risiko inheren adalah tinggi.

f. Memahami pengendalian internal dan menilai risiko pengendalian. Auditor mengidentifikasi pengendalian internal dan mengevaluasi keefektifannya. Jika pengendalian internal dianggap efektif, risiko pengendalian yang ditetapkan dapat dikurangi dan jumlah bukti audit yang harus dikumpulkan menjadi lebih sedikit, ketimbang pengendalian internal yang tidak memadai. Risiko pengendalian (control risk) mengukur penilaian auditor mengenai apakah salah saji yang melebihi jumlah yang dapat ditoleransi dalam suatu segmen, akan dicegah atau terdeteksi secara tepat waktu oleh pengendalian internal klien.

g. Mengumpulkan informasi untuk menilai risiko kecurangan.

Dalam menilai risiko kecurangan, auditor harus mempertahankan tingkat skeptisisme profesional ketika mempertimbangkan serangkaian informasi yang luas, termasuk faktor-faktor risiko kecurangan, untuk mengidentifikasi dan menanggapi risiko kecurangan.

h. Mengembangkan rencana serta program audit secara keseluruhan. Pengembangan rencana serta program audit secara keseluruhan merupakan langkah terakhir dalam tahap perencanaan audit. Langkah ini menetapkan seluruh program audit yang rencananya akan diikuti oleh auditor, meliputi semua prosedur audit, ukuran sampel, pos yang dipilih, dan penetapan waktu. Auditor juga harus mempertimbangkan

28 baik efektivitas bukti, maupun efisiensi audit dalam menyusun rencana audit secara keseluruhan dan mengembangkan program audit yang terinci.

2. Melaksanakan pengujian pengendalian dan pengujian substantif atas transaksi.

Sebelum dapat memutuskan untuk mengurangi penilaian auditor atas risiko pengendalian yang direncanakan apabila pengendalian internal dianggap efektif, auditor harus menguji keefektifan pengendalian tersebut. Prosedur pengujian tersebut disebut sebagai pengujian pengendalian (tests of controls). Selain itu, auditor juga harus mengevaluasi pencatatan transaksi oleh klien dengan memverifikasi jumlah moneter transaksi itu. Proses tersebut disebut sebagai pengujian substantif atas transaksi (substantive tests of transactions).

3. Melaksanakan prosedur analitis dan pengujian rincian saldo.

Prosedur analitis dilakukan selama tahap pengujian audit sebagai pengujian substantif untuk mendukung saldo akun. Prosedur analitis menggunakan perbandingan dan hubungan untuk menilai apakah saldo akun atau data lainnya telah masuk akal.

Pengujian atas rincian saldo (tests of details of balances) merupakan prosedur spesifik yang ditujukan untuk menguji salah saji moneter pada saldo-saldo dalam laporan keuangan. Pengujian atas rincian saldo akhir merupakan hal yang esensial dalam pelaksanaan audit karena

29 sebagian besar bukti diperoleh dari sumber yang independen terhadap klien sehingga dianggap berkualitas tinggi.

4. Menyelesaikan audit dan menerbitkan laporan audit.

Dalam tahap penyelesaian audit, prosedur analitis tetap dibutuhkan sebagai review akhir atas salah saji yang material atau masalah keuangan, dan membantu auditor mengambil “pandangan objektif” akhir pada laporan keuangan yang telah diaudit. Setelah menyelesaikan semua prosedur bagi setiap tujuan audit dan bagi setiap akun laporan keuangan serta pengungkapan terkait, auditor harus menggabungkan informasi yang diperoleh guna mencapai kesimpulan menyeluruh tentang apakah laporan keuangan telah disajikan secara wajar. Proses ini sangat mengandalkan pertimbangan profesional auditor. Bila audit telah selesai dilakukan, auditor harus menerbitkan laporan audit untuk melengkapi laporan keuangan yang dipublikasikan oleh klien. Laporan audit adalah tahap akhir dari keseluruhan proses audit. Laporan audit ini merupakan hal yang sangat penting dalam penugasan audit karena auditor harus mengkomunikasikan hasil pekerjaan audit-nya kepada pengguna laporan keuangan.

Laporan audit tersebut akan digabungkan dengan laporan keuangan dalam laporan tahunan kepada pemegang saham dan menjelaskan ruang lingkup audit dan temuan-temuan audit. Temuan tersebut diekspresikan dalam bentuk pendapat (opini) mengenai kewajaran laporan keuangan, maksudnya apakah posisi

30 keuangan, hasil usaha, perubahan ekuitas dan arus kas disajikan secara wajar (Agoes, 2012:7). Menurut Arens, dkk. (2010), ada lima opini audit, yaitu:

1. Unqualified atau Wajar Tanpa Pengecualian adalah opini yang diberikan pada laporan keuangan yang memenuhi kondisi-kondisi sebagai berikut: a. Semua laporan-laporan seperti laporan posisi keuangan, laporan laba

rugi komprehensif, laporan perubahan ekuitas, dan laporan arus kas telah termasuk dalam laporan keuangan.

b. Ketiga standar pemeriksaan umum telah diikuti dalam semua aspek penugasan audit.

c. Cukup bukti telah dihimpun, dan setelah melakukan pemeriksaan, akuntan publik mengambil kesimpulan bahwa ketiga standar pekerjaan lapangan telah dapat dipenuhi.

d. Laporan-laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku umum dan semua pengungkapan yang diperlukan telah diungkapkan.

e. Tidak ada kondisi tertentu yang memerlukan tambahan paragraf penjelas maupun modifikasi pada laporan keuangan.

2. Unqualified with Explanatory Paragraph or Modified Wording atau Wajar Dengan Bahasa Penjelas adalah opini yang diberikan terhadap laporan keuangan yang disajikan dengan wajar, tetapi akuntan publik meyakini bahwa laporan keuangan tersebut membutuhkan informasi tambahan. Informasi tambahan tersebut biasanya berkaitan dengan berbagai isu-isu penting, seperti:

31 a. Pengaplikasian standar akuntansi yang berlaku umum secara tidak

konsisten.

b. Keraguan akuntan publik atas kelangsungan bisnis perusahaan.

c. Perusahaan tidak mengikuti prinsip akuntansi yang berlaku umum dalam suatu hal.

d. Penekanan atas hal tertentu terkait laporan keuangan yang dirasa memerlukan perhatian khusus.

e. Bagian dari laporan keuangan tersebut juga dibuat berdasarkan hasil audit dari Kantor Akuntan Publik (KAP) lainnya.

3. Qualified atau Wajar Dengan Pengecualian adalah opini yang diberikan pada laporan keuangan yang telah disajikan dengan wajar, tetapi terdapat pembatasan ruang lingkup pemeriksaan, sehingga akuntan publik tidak dapat menyelesaikan proses audit secara keseluruhan. Pada laporan audit dengan opini qualified, akuntan publik akan menyatakan keyakinannya atas kewajaran laporan keuangan perusahaan, kecuali pada aspek tertentu. 4. Adverse atau Tidak Wajar adalah opini yang diberikan pada laporan

keuangan yang mengandung salah saji material dan dapat menyesatkan pengguna laporan keuangan karena tidak disajikan sesuai standar akuntansi yang berlaku umum.

5. Disclaimer atau Pernyataan Tanpa Pendapat adalah opini yang diberikan pada laporan keungan yang mengandung salah saji tinggi. Opini disclaimer dapat juga diberikan ketika akuntan publik tidak dapat meyakini kewajaran laporan keuangan tersebut karena adanya pembatasan

32 ruang audit yang berlebihan atau adanya hubungan istimewa antara akuntan publik dengan perusahaan sehingga dalam melaksanakan audit, akuntan publik tidak dapat berlaku independen.

2.3 Kualitas Audit

Kualitas audit didefinisikan sebagai probabilitas dimana seorang auditor dapat menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya (De Angelo dalam Singgih dan Bawono, 2010:6). Menurut Mardisar dan Sari dalam Supardi dan Mutakin (2009:4), kualitas hasil kerja auditor adalah jumlah respon yang benar yang diberikan seorang auditor dalam menyelesaikan sebuah pekerjaan yang dibandingkan dengan standar hasil kerja atau kriteria yang telah ditetapkan sebelumnya. Menurut Ardini (2010:331), kualitas auditor adalah kemampuan profesional individu auditor dalam melakukan pekerjaannya.

“Auditor dengan kemampuan profesional tinggi akan lebih melaksanakan audit secara benar dan cenderung menyelesaikan setiap tahapan proses audit secara lengkap, serta mempertahankan sikap skeptisme dalam mempertimbangkan bukti-bukti audit yang kurang memadai yang ditemukan selama proses audit untuk memastikan agar menghasilkan kualitas audit yang baik.”

Menurut Elfarini dalam Tjun-Tjun (2012:42), jasa audit yang dilakukan oleh akuntan publik atau auditor independen dikatakan berkualitas, jika dalam menjalankan tugasnya memegang prinsip-prinsip profesi. Ada 8 prinsip yang harus dipatuhi akuntan publik, yaitu:

33 1. Tanggung jawab profesi

Setiap anggota harus menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan komitmen atas profesionalisme.

3. Integritas

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan intregitas setinggi mungkin.

4. Objektivitas

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan kehati-hatian profesional

Setiap anggota harus melaksanakan jasa profesionalnya dengan hati-hati, kompetensi, dan ketekunan serta mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan profesional.

6. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan.

34 7. Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi. 8. Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis dan standar profesional yang relevan.

Menurut Widagdo et al. dalam Alim dkk. (2007:5), terdapat 7 atribut kualitas audit yang berpengaruh signifikan terhadap kepuasan klien, yaitu:

1. Pengalaman melakukan audit 2. Memahami industri klien 3. Responsif atas kebutuhan klien 4. Taat pada standar umum

5. Komitmen terhadap kualitas audit

6. Keterlibatan pimpinan Kantor Akuntan Publik (KAP) 7. Keterlibatan komite audit.

2.4 Independensi

Menurut Standar Umum kedua PSA.01 (SA Seksi 150) dalam Agoes (2012:33), dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. Standar ini mengharuskan auditor bersikap independen, artinya tidak mudah dipengaruhi karena auditor melaksanakan pekerjaannya untuk kepentingan umum. Dengan demikian, ia tidak dibenarkan memihak kepada kepentingan siapa pun, sebab bagaimanapun

35 sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak yang justru sangat penting untuk mempertahankan kebebasan pendapatnya.

Menurut Kode Etik Akuntan dalam Alim dkk. (2007), independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

Auditor dituntut untuk jujur, tidak hanya kepada manajemen dan pemilik perusahaan, tetapi juga kepada seluruh pihak yang meletakkan kepercayaan atas laporan auditor independen. Pengertian independen bagi akuntan publik (external auditor) dan internal auditor terdiri dari 3 jenis independensi (Agoes, 2012):

1. Independence In Appearance (Independensi dilihat dari penampilannya di struktur organisasi perusahaan)

In appearance, akuntan publik adalah independen karena merupakan pihak di luar perusahaan, sedangkan internal auditor tidak independen karena merupakan pegawai perusahaan.

2. Independence In Fact (Independensi dalam kenyataan/dalam menjalankan tugasnya)

In fact, akuntan publik seharusnya independen, sepanjang dalam menjalankan tugasnya memberikan jasa profesional, bisa menjaga integritas dan selalu mentaati kode etik, Profesi akuntan publik, dan Standar Profesisonal Akuntan Publik.

36 3. Independence In Mind (Independensi dalam pikiran)

Dalam pikiran pun, akuntan publik harus selalu independen. Walaupun baru dalam pikiran, akuntan publik tersebut ingin melakukan tindakan yang tidak sesuai dengan kode etik dan belum dilakukan, in mind auditor sudah kehilangan independensinya.

Menurut Wati dan Subroto dalam Alim dkk. (2007), faktor-faktor yang dapat mempengaruhi independensi auditor adalah:

1. Ikatan keputusan keuangan dan hubungan usaha dengan klien 2. Persaingan antar Kantor Akuntan Publik

3. Pemberian jasa lain selain jasa audit 4. Lama penugasan audit

5. Besar kantor akuntan 6. Besarnya audit fee.

Auditor harus mengelola praktiknya dalam semangat persepsi independensi dan aturan yang ditetapkan untuk mencapai derajat independensi dalam melaksanaan pekerjaannya sehingga dapat meningkatkan kualitas auditnya. Hussey dan Lan dalam Singgih dan Bawono (2010) mengatakan bahwa sebuah audit hanya dapat menjadi efektif jika auditor bersikap independen dan dipercaya untuk lebih cenderung melaporkan pelanggaran perjanjian antara prinsipal (pemegang saham dan kreditur) dan agen (manajer). Pernyataan ini didukung oleh penelitian yang dilakukan oleh Alim dkk. (2007), Castellani (2008), Singgih dan Bawono (2010), Ardini (2010), dan Saputra (2012) dimana independensi berpengaruh signifikan terhadap kualitas audit.

37 Hasil penelitian tersebut bertentangan dengan penelitian yang dilakukan Sukriah, dkk. (2009) dan Tjun-Tjun, dkk. (2012) dimana independensi tidak berpengaruh terhadap kualitas audit. Dengan demikian, dapat disimpulkan bahwa semakin tinggi independensi seorang auditor maka kualitas audit yang dihasilkannya akan semakin baik. Berdasarkan kerangka teori yang sudah dijelaskan, hipotesis yang dapat diajukan adalah:

Ha1: Independensi auditor berpengaruh secara signifikan terhadap kualitas audit.

2.5 Kompetensi

Menurut Standar Umum pertama PSA.01 (SA Seksi 150) dalam Agoes (2012:32), audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Dalam melaksanakan audit, akuntan publik harus bertindak sebagai seorang yang kompeten di bidang auditing dan akuntansi.

Menurut Kamus Kompetensi LOMA dalam Alim, dkk. (2007), kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif, sistem nilai, sikap, pengetahuan, dan keterampilan di mana kompetensi akan mengarahkan tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja. Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar (Rai dalam Sukriah dkk., 2009). Kompetensi juga merupakan pengetahuan, keterampilan, dan kemampuan

38 yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan-pekerjaan non-rutin (Alim dkk., 2007). Saifuddin dalam Ardini (2010) mendefinisikan bahwa seorang yang berkompeten adalah orang yang dengan ketrampilannya mengerjakan pekerjaan dengan mudah, cepat, intuitif, dan sangat jarang atau tidak pernah membuat kesalahan. Webster’s Ninth New Collegiate Dictionary dalam Lastanti dalam Ardini (2010) mendefinisikan kompetensi adalah keterampilan dari seorang ahli. Dimana ahli didefinisikan sebagai seseorang yang memiliki tingkat ketrampilan tertentu atau pengetahuan yang tinggi dalam subyek tertentu yang diperoleh dari pelatihan dan pengalaman.

Menurut Suraida dalam Sukriah, dkk. (2009), dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di bidangnya. Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian professional, maupun keikutsertaan dalam pelatihan, seminar, dan simposium. Menurut Kusharyanti dalam Tjun-Tjun, dkk. (2012), ada lima pengetahuan yang harus dimiliki oleh seorang auditor, yaitu:

1. Pengetahuan pengauditan umum 2. Pengetahuan area fungsional

3. Pengetahuan mengenai isu-isu akuntansi yang paling baru 4. Pengetahuan mengenai industri khusus

5. Pengetahuan mengenai bisnis umum serta penyelesaian masalah.

Pengetahuan pengauditan umum, seperti risiko audit, prosedur audit, kebanyakan diperoleh di perguruan tinggi, sebagian dari pelatihan dan pengalaman. Untuk

39 area fungsional, seperti perpajakan dan pengauditan dengan komputer sebagian didapatkan dari pendidikan formal perguruan tinggi, sebagian besar dari pelatihan dan pengalaman. Demikian juga dengan isu akuntansi, auditor bisa mendapatkannya dari pelatihan profesional yang diselenggarakan secara berkelanjutan. Pengetahuan mengenai industri khusus dan hal-hal umum kebanyakan diperoleh dari pelatihan dan pengalaman.

Berdasarkan penelitian yang dilakukan Sukriah dkk. (2009), kompetensi berpengaruh secara positif terhadap kualitas hasil pemeriksaan. Hasil penelitian tersebut sejalan dengan hasil penelitian yang dilakukan oleh Castellani (2008) dimana kompetensi auditor berpengaruh signifikan terhadap kualitas audit, baik dari segi proses maupun hasil audit. Penelitian tersebut didukung juga oleh penelitian yang dilakukan Alim, dkk. (2007), Ardini (2010), dan Saputra (2012). Hal ini menunjukkan bahwa semakin tinggi tingkat kompetensi yang dimiliki auditor maka semakin tinggi pula tingkat kualitas audit yang dihasilkan. Berdasarkan kerangka teori yang sudah dijelaskan, hipotesis yang dapat diajukan adalah:

Ha2: Kompetensi auditor berpengaruh secara signifikan terhadap kualitas audit.

2.6 Pengalaman Kerja

Standar Profesional Akuntan Publik dalam Sukriah, dkk. (2009) mengisyaratkan bahwa auditor harus memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya. Pengalaman kerja auditor adalah pengalaman auditor dalam

40 melakukan audit yang dilihat dari segi lamanya bekerja sebagai auditor dan banyaknya tugas pemeriksaan yang telah dilakukan (Sukriah dkk., 2009). Sedangkan Asih dalam Singgih dan Bawono (2010) mengatakan bahwa pengalaman merupakan suatu proses pembelajaran dan penambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa juga diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi.

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam industri-industri yang mereka audit (Arens, dkk. dalam Sukriah dkk., 2009). Herliansyah, dkk. dalam Sukriah, dkk. (2009) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job). Asih dalam Sukriah dkk. (2009) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya:

1. Mendeteksi kesalahan 2. Memahami kesalahan

3. Mencari penyebab munculnya kesalahan.

Pengalaman akuntan publik akan terus meningkat seiring dengan makin banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan yang di-audit sehingga akan menambah dan memperluas

41 pengetahuannya di bidang akuntansi dan auditing (Christiawan dalam Sukriah dkk., 2009). Pengalaman juga akan memberikan dampak pada setiap keputusan yang diambil dalam pelaksanaan audit sehingga setiap keputusan yang diambil merupakan keputusan yang tepat. Hal tersebut mengindikasikan bahwa semakin lama masa kerja yang dimiliki auditor, maka akan semakin baik pula kualitas audit yang dihasilkan.

Berdasarkan penelitian yang dilakukan oleh Sukriah, dkk. (2009), pengalaman kerja berpengaruh secara positif terhadap kualitas hasil pemeriksaan. Dari hasil ini menunjukkan bahwa semakin banyak pengalaman kerja seorang auditor maka semakin meningkat kualitas hasil pemeriksaan yang dilakukan. Hasil penelitian tersebut bertentangan dengan penelitian Singgih dan Bawono (2010) dan Suyono (2011) yang menyatakan bahwa secara parsial, pengalaman tidak berpengaruh terhadap kualitas audit. Berdasarkan kerangka teori yang sudah dijelaskan, hipotesis yang dapat diajukan adalah:

Ha3: Pengalaman kerja auditor berpengaruh secara signifikan terhadap kualitas audit.

Menurut Christiawan dalam Ardini (2010), kualitas audit ditentukan oleh dua hal yaitu kompetensi dan independensi. Konsep kompetensi dan independensi tersebut sesuai dengan definisi dari kualitas audit dimana probabilitas seorang auditor dapat menemukan pelanggaran tergantung pada kompetensi auditor dan probabilitas dalam melaporkan adanya pelanggaran tersebut tergantung pada independensi auditor.

42 Hudiwinarsih (2010) menyatakan,“such auditor’s attitude is assumed to be related to the three factors such as experience, competency, and independency.” Selain independensi dan kompetensi, pengalaman juga dibutuhkan sebagai attitude dari seorang auditor. Singgih dan Bawono (2010) menyatakan bahwa pengalaman juga merupakan hal yang sangat penting bagi sebuah profesi yang membutuhkan profesionalisme yang sangat tinggi seperti akuntan publik, karena pengalaman akan mempengaruhi kualitas pekerjaan seorang auditor. Pengalaman akan membentuk keahlian seseorang baik secara teknis maupun secara psikis. Secara teknis, semakin banyak tugas yang dikerjakan, akan semakin mengasah keahliannya dalam mendeteksi suatu hal yang memerlukan treatment atau perlakuan khusus yang banyak dijumpai dalam pekerjaannya dan sangat bervariasi karakteristiknya.

Secara psikis, pengalaman akan membentuk pribadi seseorang, yaitu akan membuat seseorang lebih bijaksana baik dalam berpikir maupun bertindak, karena pengalaman seseorang akan merasakan posisinya saat dia dalam keadaan baik dan saat dalam keadaan buruk. Seseorang akan semakin berhati-hati dalam bertindak ketika ia merasakan fatalnya melakukan kesalahan dan akan merasa senang ketika berhasil menemukan pemecahan masalah (Aji dalam Singgih dan Bawono, 2010). Suraida dalam Hudiwinarsih (2010) juga menambahkan,“experienced auditors are always capable in all the auditing activities.”

Penelitian Castellani (2008) menemukan bahwa kompetensi dan independensi secara bersama-sama berpengaruh terhadap kualitas audit. Singgih dan Bawono (2010) menemukan bahwa independensi, pengalaman, due

43 professional care, dan akuntabilitas secara simultan berpengaruh terhadap kualitas audit. Selain itu, penelitian Sukriah, dkk. (2009) juga menemukan bahwa pengalaman kerja, independensi, obyektifitas, integritas, dan kompetensi secara simultan berpengaruh terhadap kualitas hasil pemeriksaan. Berdasarkan kerangka teori yang sudah dijelaskan, hipotesis yang dapat diajukan adalah:

Ha4: Independensi, kompetensi, dan pengalaman kerja auditor secara simultan berpengaruh signifikan terhadap kualitas audit.

2.7 Model Penelitian

Gambar 2.1: Model Penelitian

Independensi

Kompetensi

Pengalaman Kerja

44

BAB III

METODOLOGI PENELITIAN

3.1 Gambaran Umum Objek Penelitian

Penelitian ini membahas mengenai pengaruh independensi, kompetensi, dan pengalaman kerja auditor terhadap kualitas audit. Objek penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) big four dan non big four yang berlokasi di Jakarta dan Tangerang pada tahun 2012, dengan minimal masa kerja 1 tahun. Dipilihnya Kantor Akuntan Publik yang berlokasi di Jakarta dan Tangerang sebagai objek penelitian dikarenakan lokasinya yang terjangkau bagi peneliti dalam melakukan penelitian. KAP big four terdiri dari Pricewaterhouse Cooper, Delloitte & Touche, Ernst & Young, dan KPMG. Selain dari nama KAP tersebut, merupakan KAP non big four.

3.2 Metode Penelitian

Penelitian ini merupakan penelitian hubungan sebab akibat (causal study). Causal study merupakan penelitian yang melihat hubungan sebab akibat (melihat adanya pengaruh signifikan atau tidak) antar variabel-variabel penelitian (Sekaran, 2010). Penelitian ini membuktikan hubungan sebab akibat antara variabel yang mempengaruhi (variabel independen) yaitu independensi, kompetensi, dan pengalaman kerja auditor dengan variabel yang dipengaruhi (variabel dependen) yaitu kualitas audit.

45

3.3 Definisi Operasional dan Pengukuran Variabel

1. Variabel Dependen

Variabel dependen merupakan variabel yang akan dipengaruhi oleh variabel independen. Variabel ini juga merupakan hal utama yang akan diteliti oleh seorang peneliti. Pada penelitian ini, variabel dependen yang digunakan adalah kualitas audit.

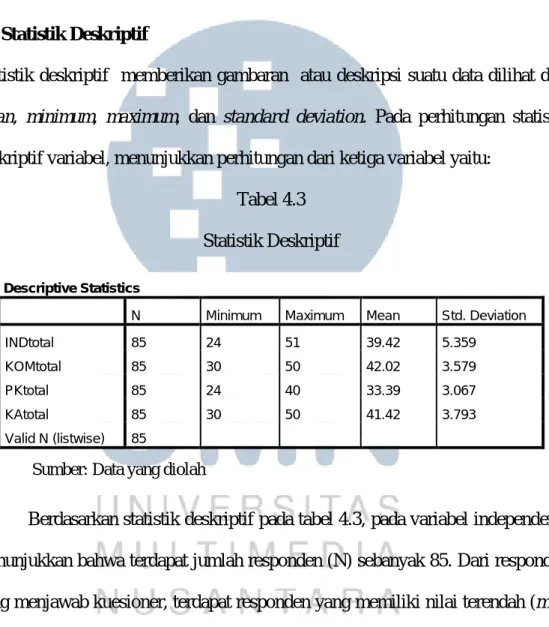

Kualitas audit adalah kualitas kerja auditor yang ditunjukkan dengan kepatuhan auditor dalam melakukan pemeriksaan berdasarkan standar yang telah ditetapkan sehingga menghasilkan laporan hasil pemeriksaan yang dapat diandalkan dan juga memenuhi standar yang telah ditetapkan. Kualitas audit ini dinilai menggunakan 2 indikator, yaitu (1) kesesuaian pemeriksaan dengan standar audit dan (2) kualitas laporan hasil pemeriksaan.

Dalam penelitian ini, kualitas audit diukur menggunakan kuesioner milik Sukriah, dkk (2009) yang menggunakan skala interval yang terdiri dari 10 pernyataan yang diukur dengan menggunakan skala likert dengan pemberian skor 1 untuk “sangat tidak setuju”, skor 2 untuk “tidak setuju”, skor 3 untuk “netral”, skor 4 untuk “setuju”, dan skor 5 untuk “sangat setuju”.

2. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel lainnya, yaitu variabel dependen. Pada penelitian ini, variabel independen yang

46 digunakan adalah independensi, kompetensi, dan pengalaman kerja auditor.

a. Independensi

Independensi adalah sikap yang diharapkan dari seorang auditor untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, jujur, dan tidak memihak sehingga mampu mengungkapkan pandangan dan pemikirannya tanpa pengaruh ataupun tekanan dari pihak lain. Independensi ini dinilai menggunakan 3 indikator, yaitu (1) hubungan dengan klien, (2) tekanan dari klien, (3) telaah dari rekan auditor, dan (4) jasa non audit yang diberikan oleh KAP.

Dalam penelitian ini, independensi diukur menggunakan kuesioner milik Indah (2010) yang menggunakan skala interval yang terdiri dari 11 pernyataan yang diukur dengan menggunakan skala likert dengan pemberian skor 1 untuk “sangat tidak setuju”, skor 2 untuk “tidak setuju”, skor 3 untuk “netral”, skor 4 untuk “setuju”, dan skor 5 untuk “sangat setuju”.

b. Kompetensi

Kompetensi adalah pengetahuan, keterampilan, dan kemampuan yang dibutuhkan oleh seorang auditor dalam melakukan pemeriksaan. Kompetensi ini dinilai menggunakan 3 indikator, yaitu (1) mutu personal, (2) pengetahuan umum, dan (3) keahlian khusus.

Dalam penelitian ini, kompetensi diukur menggunakan kuesioner milik Sukriah, dkk (2009) yang menggunakan skala interval

47 yang terdiri dari 10 pernyataan yang diukur dengan menggunakan skala likert dengan pemberian skor 1 untuk “sangat tidak setuju”, skor 2 untuk “tidak setuju”, skor 3 untuk “netral”, skor 4 untuk “setuju”, dan skor 5 untuk “sangat setuju”.

c. Pengalaman Kerja

Pengalaman kerja merupakan suatu proses pembelajaran dan penambahan perkembangan potensi auditor dalam melakukan audit yang membawa auditor kepada suatu pola tingkah laku yang lebih tinggi. Pengalaman kerja dinilai menggunakan 2 indikator, yaitu (1) lamanya bekerja sebagai auditor dan (2) banyaknya tugas pemeriksaan yang telah dilakukan.

Dalam penelitian ini, pengalaman kerja diukur menggunakan kuesioner milik Sukriah, dkk (2009) yang menggunakan skala interval yang terdiri dari 8 pernyataan yang diukur dengan menggunakan skala likert dengan pemberian skor 1 untuk “sangat tidak setuju”, skor 2 untuk “tidak setuju”, skor 3 untuk “netral”, skor 4 untuk “setuju”, dan skor 5 untuk “sangat setuju”.

Nilai atau skor yang diberikan pada setiap pernyataan tersebut berlaku juga untuk butir pernyataan yang sifatnya negatif, hanya saja jawaban responden dibalik. Jika responden menjawab pernyataan dengan nilai 5, maka jawaban tersebut diubah menjadi nilai 1, nilai 4 diubah menjadi nilai 2, tetapi nilai 3 tetap. Pernyataan negatif hanya terdapat pada variabel independensi, yaitu untuk pernyataan nomor 2, 3, 4, 5, 6, 7, 8, 9, 10, 11.

48

3.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer, yaitu data yang diperoleh langsung dari subjek atau objek peneliti melalui penyebaran kuesioner. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah personally administrated questionnaire, dengan cara mendatangi langsung responden yang telah ditentukan atau menghubungi auditor yang dikenal secara pribadi untuk disebarkan kepada rekan-rekan auditornya. Responden yang dimaksud dalam penelitian ini adalah auditor dari Kantor Akuntan Publik yang berlokasi di Jakarta dan Tangerang.

3.5 Teknik Pengambilan Sampel

Teknik pengambilan sampel menggunakan teknik convenience sampling atau menentukan sampel berdasarkan kemudahan dalam pengambilan data. Pengambilan sampel tersebut dilakukan terhadap auditor, baik itu dari tingkatan partner, manajer, senior, dan junior yang bekerja di Kantor Akuntan Publik big four dan non big four yang berlokasi di Jakarta dan Tangerang.

3.6 Teknik Analisis Data

Dalam melakukan analisis data, digunakan bantuan program SPSS versi 20.

1. Uji Kualitas Data

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

49 kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011:52). Pengujian validitas yang digunakan adalah Pearson Correlation. Signifikansi Pearson Correlation yang digunakan dalam penelitian ini adalah 0,05. Apabila nilai signifikansinya lebih kecil dari 0,05 maka butir pertanyaan tersebut valid dan apabila nilai signifikansinya lebih besar dari 0,05 maka butir pertanyaan tersebut tidak valid.

b. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2011:47). Untuk menguji reliabilitas ini digunakan uji statistik Cronbach’s Alpha (α). Suatu konstruk atau variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0,70 (Nunnally dalam Ghozali, 2011:48).

c. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah yang memiliki distribusi normal. Pengujian normalitas yang digunakan adalah Normal Probability Plot. Analisis