1

Lampiran : Nota Kesepakatan Antara Pemerintah Kabupaten Murung Raya dengan Dewan Perwakilan Rakyat Daerah Kabupaten Murung Raya tentang KUPA T.A. 2015.

Nomor : 913/ 262.a /Sekt/BAPP - 14 / Kep-DPRD / Mr / 2015 Tanggal : 13 Juli 2015

KABUPATEN MURUNG RAYA

KEBIJAKAN UMUM PERUBAHAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (KUPA) TAHUN ANGGARAN 2015

BAB I PENDAHULUAN

I. LATAR BELAKANG PENYUSUNAN KEBIJAKAN UMUM PERUBAHAN APBD (KUPA)

Dalam rangka optimalisasi keselarasan program pembangunan serta penyesuaian kebijakan Pemerintah Provinsi dan Pusat, maka disusun Kebijakan Perubahan Anggaran Pendapatan dan Belanja Daerah (KUPA) Tahun Anggaran 2015. Penyusunan Kebijakan Umum Perubahan APBD (KUPA) Tahun 2015 merupakan amanat pasal 1 Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah yang pelaksanannya berpedoman kepada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dimana KUPA merupakan dokumen yang memuat kebijakan bidang pendapatan, belanja dan pembiayaan serta perubahan asumsi yang mendasarinya untuk periode 1 (satu) tahun.

Dalam pasal 154 ayat (1) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 ditegaskan bahwa hal-hal yang melatarbelakangi terjadinya Perubahan APBD adalah :

1) Perkembangan yang tidak sesuai dengan asumsi Kebijakan Umum APBD (KUA) yang telah diterapkan sebelumnya

2) Keadaan yang menyebabkan harus dilakukan pergeseran anggaran antar unit SKPD, antar kegiatan, dan antar jenis belanja;

2

3) Keadaan yang menyebabkan saldo anggaran lebih tahun sebelumnya harus digunakan dalam tahun berjalan;

4) Keadaan darurat; dan 5) Keadaan luar biasa.

Dengan memperhatikan hasil capaian kinerja pelaksanaan kegiatan APBD Kabupaten Murung Raya Tahun Anggaran 2015 sampai dengan bulan Juni 2015 dan perkembangan yang tidak sesuai dengan asumsi KUA Kabupaten Murung Raya Tahun Anggaran 2015, maka perlu dilakukan penyesuaian terhadap APBD Kabupaten Murung Raya yang ditetapkan melalui Perda Kabupaten Murung Raya Nomor 01 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Kabupaten Murung Raya Tahun Anggaran 2015.

Perubahan APBD disebabkan perkembangan yang tidak sesuai dengan asumsi KUPA dapat berupa :

1) Perubahan asumsi ekonomi makro yang telah disepakati terhadap kemampuan fiskal daerah;

2) Pelampauan atau tidak tercapainya proyeksi pendapatan daerah;

3) Adanya faktor-faktor yang menyebabkan terjadinya peningkatan belanja daerah;

4) Adanya kebijakan di bidang pembiayaan, sehingga harus dilakukan Perubahan APBD.

Perubahan pada dokumen perencanaan yang telah disepakati bersama antara Pemerintah Kabupaten Murung Raya dengan DPRD Kabupaten Murung Raya berupa Rancangan Kebijakan Umum Perubahan APBD (KUPA) serta Prioritas dan Plafon Anggaran Sementara (PPAS). Kebijakan Umum Perubahan APBD serta PPAS Perubahan APBD yang telah disepakati masing-masing dituangkan ke dalam Nota Kesepakatan yang ditandatangani bersama antara Kepala Daerah dengan Pimpinan DPRD dalam waktu bersamaan. Setelah perubahan dokumen perencanaan tersebut ditetapkan, maka oleh Satuan Kerja Perangkat Daerah (SKPD) dijadikan sebagai bahan pembahasan lebih lanjut.

3

Kebijakan Umum Perubahan APBD Tahun Anggaran 2015 memuat perbedaan asumsi dengan Kebijakan Umum Anggaran yang ditetapkan sebelumnya, program dan kegiatan yang dapat diusulkan untuk ditampung dalam perubahan APBD tahun 2015 dengan mempertimbangkan sisa waktu pelaksanaan APBD perubahan, yang sangat dibutuhkan dan disesuaikan dengan skala prioritas, capaian target kinerja program dan kegiatan yang berubah, baik berkurang maupun bertambah karena kondisi yang berubah dari penetapan target sebelumnya. Perubahan APBD tidak selalu berarti penambahan dana/anggaran belanja tambahan (ABT), bahkan sebaliknya tidak tertutup kemungkinan terjadi pengurangan dan atau pergeseran dana/anggaran, mengingat jumlah keseluruhan belanja daerah harus dapat dibiayai dari seluruh pendapatan dan atau penerimaan pembiayaan daerah dalam tahun anggaran berjalan.

II. TUJUAN PENYUSUNAN KEBIJAKAN UMUM PERUBAHAN APBD (KUPA)

Tujuan penyusunan Kebijakan Umum Perubahan APBD Tahun Anggaran 2015 adalah sebagai berikut :

1) Sebagai rujukan utama dalam penyusunan rancangan Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015,

2) Merupakan media konsultasi publik bagi segenap stakeholders daerah untuk mensinkronkan program dan kegiatan daerah karena adanya perubahan anggaran, serta rekomendasi kebijakan guna mendukung implementasi program/kegiatan tahun anggaran berikutnya, khususnya yang dibiayai melalui APBD.

III. DASAR HUKUM PENYUSUNAN KEBIJAKAN UMUM PERUBAHAN APBD (KUPA) Penyusunan KUPA Tahun Anggaran 2015 disusun berdasarkan pada:

1) Undang-undang Nomor 5 Tahun 2002 tentang Pembentukan Kabupaten Katingan, Kabupaten Seruyan, Kabupaten Sukamara, Kabupaten Lamandau, Kabupaten Gunung Mas, Kabupaten Pulang Pisau, Kabupaten Murung Raya dan Kabupaten Barito Timur di Provinsi Kalimantan Tengah (Lembaran Negara RI Nomor 18, Tambahan Lembaran Negara RI Nomor 4180);

4

2) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

3) Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421); 4) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

(Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587);

5) Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

6) Undang-Undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Jangka Panjang Nasional Tahun 2005-2025 (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 33, Tambahan Lembaran Negara Republik Indonesia Nomor 4700);

7) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

8) Peraturan Pemerintah Nomor 39 Tahun 2006 tentang Tata Cara Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 96, Tambahan Lembaran Negara Republik Indonesia Nomor 4663);

9) Peraturan Pemerintah Nomor 40 Tahun 2006 tentang Tata Cara Penyusunan Rencana Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 96, Tambahan Lembaran Negara Republik Indonesia Nomor 4664);

10) Peraturan Pemerintah Nomor 7 Tahun 2008 tentang Dekonsentrasi dan Tugas Pembantuan (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 20, Tambahan Lembaran Negara Republik Indonesia Nomor 4816);

5

11) Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 21, Tambahan Lembaran Negara Republik Indonesia Nomor 4817);

12) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

13) Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

14) Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2012; 15) Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

16) Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2014 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015;

17) Peraturan Daerah Kabupaten Murung Raya Nomor 3 Tahun 2008 tentang Organisasi dan Tata Kerja Sekretariat Daerah dan Sekretariat Dewan Perwakilan Rakyat Daerah Kabupaten Murung Raya (Lembaran Daerah Kabupaten Murung Raya Tahun 2008 Nomor 59);

18) Peraturan Daerah Kabupaten Murung Raya Nomor 4 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas Daerah Kabupaten Murung Raya (Lembaran Daerah Kabupaten Murung Raya Tahun 2008 Nomor 60);

19) Peraturan Daerah Kabupaten Murung Raya Nomor 5 Tahun 2008 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah dan Lembaga Teknis Daerah Kabupaten Murung Raya (Lembaran Daerah Kabupaten Murung Raya Tahun 2008 Nomor 61);

20) Peraturan Daerah Kabupaten Murung Raya Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja Kecamatan dan Kelurahan di Kabupaten Murung Raya (Lembaran Daerah Kabupaten Murung Raya Tahun 2008 Nomor 62); 21) Peraturan Daerah Kabupaten Murung Raya Nomor 7 Tahun 2008 tentang

Organisasi dan Tata Kerja Rumah Sakit Umum Daerah Puruk Cahu Kabupaten Murung Raya (Lembaran Daerah Kabupaten Murung Raya Tahun 2008 Nomor 63);

6

22) Peraturan Daerah Kabupaten Murung Raya Nomor 03 Tahun 2013 tentang Percepatan Pembangunan di Desa/Kelurahan (Lembaran Daerah Kabupaten Murung Raya Tahun 2013 Nomor 127);

23) Peraturan Daerah Kabupaten Murung Raya Nomor 01 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Kabupaten Murung Raya Tahun Anggaran 2015 (Lembaran Daerah Kabupaten Murung Raya Tahun 2015 Nomor 19);

24) Peraturan Bupati Murung Raya Nomor 01 Tahun 2015 tanggal 09 Januari 2015 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Kabupaten Murung Raya Tahun 2015

25) Keputusan Sekretaris Daerah Kabupaten Murung Raya Nomor 188.4/09/05- DPA/2015 tanggal 9 Januari 2015 tentang Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD) Badan Perencanaan Pembangunan Daerah Kabupaten Murung Raya Tahun Anggaran 2015.

26) Peraturan Bupati Murung Raya Nomor 7 Tahun 2014 tentang Rencana Kerja Pemerintah Daerah (RKPD) Kabupaten Murung Raya Tahun 2015;

27) Peraturan Bupati Murung Raya Nomor 188.45/555/2014 tanggal 22 Desember 2014 tentang Standarisasi Harga Barang dan Jasa Pemerintah Kabuapten Murung Raya Semester I Tahun 2015;

7

BAB II

GAMBARAN UMUM DAERAH

A. EKONOMI

Upaya meningkatkan kesejahteraan masyarakat dan penataan perekonomian daerah terus dilakukan dengan menyeimbangkan kebijakan dan langkah antara kebutuhan dalam mendorong pertumbuhan dengan peningkatan pemerataan kesejahteraan. Hal ini dimaksudkan memberi ruang berkembangnya investasi dengan memberi peluang untuk tumbuh dan berkembangnya usaha kecil dan menengah serta ditunjang oleh pemberdayaan masyarakat dengan intervensi menyentuh langsung kebutuhan masyarakat dalam meningkatkan kesejahteraan.

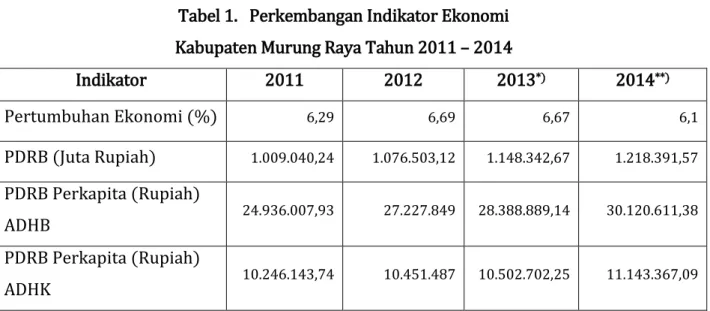

Perekonomian Kabupaten Murung Raya mengalami pertumbuhan melambat dari PDRB perkapita berdasarkan ADHK pada tahun 2014 sebesar 6,1% (data sementara), tahun 2013 sebesar 6,67% sedangkan pada tahun 2012 sebesar 6,69%. Dalam Pembangunan Ekonomi Daerah, peran Pemerintah mencakup peran-peran wirausaha, koodinator, fasilitator dan stimulator. Sehingga diharapkan perekonomian daerah Kabupaten Murung Raya pada tahun 2015 dapat tumbuh, namun tanpa usaha keras dan komitmen tinggi hanya akan terjadi pertumbuhan yang melambat.

B. SOSIAL BUDAYA

1) Pendidikan

Pemerintah Kabupaten Murung Raya menempatkan Pendidikan sebagai salah satu fokus Pembangunan karena Pendidikan merupakan salah satu pilar terpenting dalam upaya mewujudkan SDM yang berkualitas. Pembangunan Pendidikan di Kabupaten Murung Raya diarahkan untuk meningkatkan pemerataan dan keterjangkauan serta kualitas pelayanan pendidikan. Oleh karena itu, adanya upaya-upaya secara kongkrit oleh Pemerintah Daerah dalam upaya meningkatkan kualitas sumber daya manusia khususnya melalui institusi-institusi formal.

Perluasan dan pemerataan Pendidikan jalur formal dan non formal antara lain penambahan Tenaga Pendidik, sarana dan prasarana pendidikan, meningkatkan daya tampung serta daya jangkau pendidikan terutama di

8

wilayah pedesaan dan daerah yang memiliki angka partisipasi lebih rendah dibanding rata-rata Kabupaten Murung Raya dan meningkatkan relevansinya dengan kebutuhan dunia kerja.

Untuk jenjang pendidikan non formal juga perlu adanya upaya Pemerintah Daerah dalam menciptakan kondisi yang kondusif untuk menggairahkan pelaksanaan Pendidikan Non formal di masyarakat dan juga kegiatan lainnya seperti lembaga-lembaga kursus dan keterampilan yang dapat menopang pelaksanaan pembangunan dan penciptaan lapangan kerja dalam rangka pengentasan kemiskinan.

Upaya tersebut perlu dilaksanakan secara konsisten guna menunjang Mura Cerdas Tahun 2015 dengan Pendidikan yang Murah dan Bermutu.

2) Kesehatan

Aksestabilitas dan kualitas masyarakat terhadap kesehatan masyarakat yang lebih berkualitas merupakan suatu pilar penting dalam meningkatkan kualitas manusia sebagai pelaku sekaligus objek pembangunan. Hal ini sejalan dengan Millenium Development Goals (MDGs) yang telah disesuaikan dalam Sustainable Development Goal’s (SDG’s) tahun 2015 dapat segera tercapai. secara jelas menekankan pentingnya kesehatan sebagai salah satu cara untuk penanggulangan kemiskinan.

Tingkat kesehatan sangat berpengaruh pada kualitas sumber daya manusia. Pemenuhan kebutuhan dasar akan kesehatan yang layak diwujudkan dalam peningkatan akses masyarakat terhadap kesehatan itu sendiri, oleh karena itu perlu adanya pemerataan pembangunan sarana dan prasarana kesehatan agar mudah dijangkau oleh masyarakat. Selain itu ditunjang dengan pelayanan kesehatan secara optimal dan berkualitas terhadap masyarakat terutama masyarakat miskin. Keberpihakan kebijakan menjadi sangat penting dalam hal perwujudan pemerataan pelayanan akan kebutuhan kesehatan dasar. 3) Mengentaskan Kemiskinan dan Penciptaan Lapangan Kerja

Upaya pengurangan penduduk miskin, selain untuk mewujudkan kesejahteraan bagi seluruh rakyat, untuk meningkatkan hak dan martabatnya, juga salah satu cara untuk meningkatkan daya saing di masa depan. Ini

9

dilakukan melalui perbaikan kemampuan masyarakat miskin, sehingga akan membuka jalan untuk meningkatkan kemampuan ekonomi ketingkat yang lebih tinggi. Upaya penanggulan kemiskinan harus berjalan seiring dengan upaya untuk meningkatkan pemerataan, mengurangi kesenjangan antar Wilayah, antar Kelompok dan antar individu.

Demikian juga untuk mengurangi jumlah pengangguran masih memerlukan upaya-upaya untuk penciptaan lapangan kerja baru, peningkatan kualitas tenaga kerja serta mendorong minat masyarakat utamanya generasi muda untuk berwirausaha dan tidak bergantung kepada lapangan kerja formal.

C. PRASARANA

Ketersediaan dan keterjangkauan pelayanan infrastruktur ini masih merupakan masalah yang dihadapi di masa-masa mendatang dan harus menjadi prioritas untuk diselesaikan dan dibenahi. Oleh karena itu, dalam rangka meningkatkan kuantitas dan kualitas infrastruktur perlu disinergiskan dengan konsep pengembangan wilayah, karena hal ini secara langsung akan mempengaruhi percepatan dan kesinambungan pembangunan terutama pada beberapa sektor potensial besar antara lain sektor pertanian, perkebunan dan pariwisata.

Pembangunan infrastruktur bertujuan untuk meningkatkan pelayanan secara efesien, handal, berkualitas, aman dan terjangkau serta untuk mewujudkan sistem transportasi daerah yang terpadu dengan pembangunan wilayah serta sektor lainnya.

Belum memadainya ketersediaan sarana transportasi darat menjadi perhatian Pemerintah Daerah saat ini, sehingga upaya-upaya kebijakan yang diambil harus bersifat pemerataan pembangunan agar tercapai keseimbangan antara perkotaan dan perdesaan sehingga masyarakat desa tidak terisolasi serta produk pertanian dan perkebunannya dapat dijangkau dengan baik dan lancar, untuk itu perlu ketersediaan infrastruktur berupa fasilitas pembangunan maupun peningkatan jalan dan jembatan.

10

BAB III

KERANGKA EKONOMI DAN PERUBAHAN ASUMSI DASAR PERUBAHAN KEBIJAKAN UMUM APBD

A. KERANGKA EKONOMI

Penyelenggaraan Pembangunan yang tepat sasaran sesuai dengan kebutuhan dan ketersediaan sumber daya daerah semakin menjadi tuntutan pada era desentralisasi saat ini. Penyelenggaraan pembangunan harus dapat diarahkan untuk meningkatkan daya saing, mendorong pertumbuhan ekonomi, menciptakan lapangan kerja dan sekaligus meningkatkan kesejahteraan masyarakat. Hal ini membutuhkan penetapan asumsi ekonomi makro secara cermat sebagai dasar untuk memetakan posisi daerah dalam pencapaian sasaran pembangunan setiap tahun.

1) Kondisi Ekonomi

Perekonomian Daerah Kabupaten Murung Raya sampai dengan Tahun 2014 menunjukan pertumbuhan yang melambat. Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga Konstan Kabupaten Murung Raya sampai dengan Tahun 2014 diperkirakan sebesar Rp. 1.218.391.570.000 atau 6,1% yang mengalami pertumbuhan yang melambat (menurun) dibandingkan dengan tahun 2013 sebesar Rp. 1.148.342.670.000 atau 6,67% dan tahun 2012 sebesar Rp. 1.076.528.830.000 atau 6,69%. Hal ini disebabkan oleh

menurunnya sektor Pertanian, pertambangan dan penggalian,

bangunan/konstruksi, serta industri pengolahan yang memberi kontribusi besar terhadap perekonomian daerah dan penyerapan tenaga kerja.

Arahan program pembangunan yang lebih menitikberatkan pada revitalisasi pertanian, peningkatan sumber daya manusia melalui pendidikan dan kesehatan sebagai program prioritas perlu ditingkatkan dan kembangkan lagi untuk memperkuat perekonomian daerah dalam upaya menurunkan jumlah pengangguran dan kemiskinan.

Dengan pertumbuhan ekonomi yang cenderung menurun pada tahun 2013, maka diperlukan perluasan lapangan kerja guna menurunkan jumlah pengangguran di Kabupaten Murung Raya, dengan perluasan lapangan kerja

11

dan meningkatnya kesempatan kerja bagi masyarakat diharapkan akan berdampak pada peningkatan kesejahteraan masyarakat dan penurunan angka kemiskinan.

Tabel 1. Perkembangan Indikator Ekonomi Kabupaten Murung Raya Tahun 2011 – 2014

Indikator 2011 2012 2013*) 2014**) Pertumbuhan Ekonomi (%) 6,29 6,69 6,67 6,1 PDRB (Juta Rupiah) 1.009.040,24 1.076.503,12 1.148.342,67 1.218.391,57 PDRB Perkapita (Rupiah) ADHB 24.936.007,93 27.227.849 28.388.889,14 30.120.611,38 PDRB Perkapita (Rupiah) ADHK 10.246.143,74 10.451.487 10.502.702,25 11.143.367,09

Sumber : Analisis Pertumbuhan Ekonomi Murung Raya 2014 Keterangan : *) Angka Sementara

**) Angka Sangat Sementara

2) Arah Kebijakan Ekonomi Tahun 2015

Kebijakan ekonomi tahun 2015 diarahkan untuk mempertajam dan mengefektifkan pengelolaan fiskal daerah guna meningkatkan kemampuan ekonomi dalam menciptakan lapangan kerja, mengurangi jumlah penduduk miskin dan peningkatan kualitas sumber daya manusia.

Pertumbuhan ekonomi ditingkatkan melalui pemerataan

pembangunan seluruh wilayah untuk optimalisasi pemanfaatan sumber daya lokal sehingga tercipta keunggulan dan daya saing komoditas masing-masing wilayah.

Oleh sebab itu, dengan kondisi fiskal yang semakin terbatas menuntut upaya-upaya efektifitas pengelolaan dengan mempertajam prioritas pembangunan ke dalam kegiatan-kegiatan yang memberi dampak besar bagi masyarakat luas. Dampak yang diharapkan tidak hanya dari segi ekonomi tetapi mempertimbangkan pula aspek-aspek sosial yang ikut mempengaruhi stabilitas ekonomi.

12

B. ASUMSI DASAR PERUBAHAN KEBIJAKAN UMUM APBD

Kebijakan Umum Perubahan APBD Tahun Anggaran 2015 meliputi 3 (tiga) aspek, yakni pendapatan, belanja dan pembiayaan. Perubahan asumsi pendapatan berimplikasi pada perubahan kebijakan belanja maupun pembiayaan. Selanjutnya perubahan kebijakan belanja akan berimplikasi logis terhadap target kinerja kegiatan pada masing-masing urusan pemerintahan.

Perubahan asumsi penerimaan daerah tahun 2015 yang mengalami kenaikan dan menyebabkan perubahan penambahan belanja diarahkan untuk memenuhi kebutuhan-kebutuhan mendesak. Kebijakan Umum Perubahan APBD Tahun Anggaran 2015 ini tidak hanya mencakup penambahan atau pengurangan anggaran, tetapi juga dapat dilakukan pergeseran anggaran, baik antar unit organisasi, antar kegiatan maupun antar jenis belanja. Hal ini dimaksudkan untuk mengefektifkan pencapaian kinerja kegiatan SKPD pada masing-masing urusan pemerintahan.

Kebijakan Umum Perubahan APBD Tahun Anggaran 2015 mengalami perubahan asumsi disebabkan kondisi antara lain :

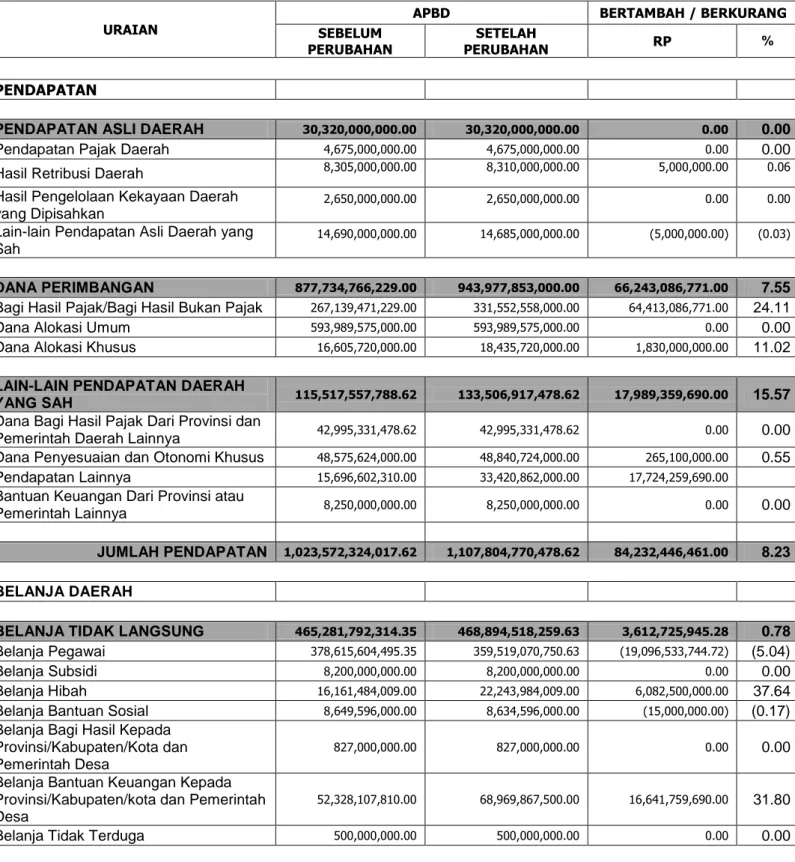

a. Pada pos pendapatan asli daerah (PAD) dari APBD sebelum perubahan sebesar Rp. 30.320.000.000,- tidak mengalami kenaikan atau penurunan pada APBD Perubahan yaitu tetap sebesar Rp. 30.320.000.000,- Namun Pendapatan Daerah secara keseluruhan mengalami kenaikan yaitu dari APBD Murni TA. 2015 sebesar Rp. 1,023,572,324,017.62,- (Satu Triliyun Dua Puluh Tiga Milyar Lima Ratus Tujuh Puluh Dua Juta Tiga Ratus Dua Puluh Empat Ribu Tujuh Belas Rupiah Enam Puluh Dua Sen), menjadi APBD Perubahan TA. 2015 yaitu sebesar Rp. 1.107.804.770.478,62 (Satu Triliyun Seratus Tujuh Milyar Delapan Ratus Empat Juta Tujuh Ratus Tujuh Puluh Ribu Empat Ratus Tujuh Puluh Delapan Rupiah Enam Puluh Dua Sen). terdapat kenaikan sebesar Rp. 84,232,446,461.00 (Delapan Puluh Empat Milyar Dua Ratus Tiga Puluh Dua Juta Empat Ratus Empat Puluh Enam Ribu Empat Ratus Enam Puluh Satu Rupiah) dengan persentase kenaikan yaitu 8,23%.

b. Pembiayaan netto dari saldo silpa dan pendapatan sebesar Rp.

314,139,582,247.07 merupakan selisih antara penerimaan pembiayaan dan pengeluaran pembiayaan, sedangkan saldo yang dapat digunakan dari silpa tahun anggaran 2014 sebesar Rp. 153,733,611,803.85.

13

Dari sisi ekonomi makro serta kondisi keuangan daerah, perubahan asumsi dasar Kebijakan Umum APBD TA. 2015 antara lain meliputi :

1) Pertumbuhan PDRB

Dalam penyusunan Kebijakan Umum APBD Perubahan Tahun 2015 proyeksi pertumbuhan PDRB adalah sebesar 6,0 persen. Perkiraan pertumbuhan PDRB Tahun 2015 masih didominasi oleh sektor-sektor yang berbasis kekayaan alam yakni sektor pertanian dan pertambangan/penggalian dan didukung oleh sektor-sektor lainnya. 2) Tingkat Pengangguran Terbuka

Dalam penyusunan Kebijakan Umum APBD Perubahan Tahun 2015, diarahkan untuk menurunkan tingkat pengangguran terbuka dan diharapkan kepada semua pihak terkait mempunyai komitmen yang tinggi terhadap permasalahan ini.

3) Angka Kemiskinan

Dalam penyusunan Kebijakan Umum APBD Tahun 2015 proyeksi angka kemiskinan tahun 2015 akan menurun menjadi ± 5% dari tahun 2013 yang berkisar 6,44 %, dengan upaya-upaya yang dilakukan dalam rangka penanggulangan kemiskinan seperti Program Simpanan Keluarga Sejahtera, Program Indonesia Pintar, Program Indonesia Sehat, Dana Desa dari Pusat, PM2L, Kalteng Harati, Kalteng Barigas, Kalteng Tarang, Kalteng Besuh, Kalteng Misik, Program 1 M 1 Desa 1 Kelurahan, Kartu Mura Cerdas dan Kartu Mura Sehat serta mendorong investasi yang menyerap tenaga kerja lokal dengan seluruh komponennya dan pengawalan program-program yang sistematis, dengan semua pihak terkait berkomitmen tinggi terhadap hal tersebut.

4) Lain-lain Asumsi

Asumsi awal terkait dengan penganggaran gaji PNS, pemberian uang makan bagi PNS, pemberian Tunjangan Tambahan Penghasilan PNS serta penyediaan alokasi dana berupa cadangan tetap akan diperhitungkan dengan melakukan penyesuaian sesuai kebutuhan dan kondisi keuangan daerah.

14

C. ARAH KEBIJAKAN PENGELOLAAN KEUANGAN DAERAH

Kebijakan Pengelolaan Keuangan Daerah mengacu kepada amanat Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, sehingga untuk tahun 2015 fokus pembiayaan adalah:

1) Arah Kebijakan Pengalokasian Dana Perimbangan

Dana perimbangan yang nilainya semakin terbatas dibandingkan dengan kebutuhan pembiayaan yang semakin meningkat setiap tahunnya memerlukan strategi dan kebijakan yang tepat dalam pengalokasiannya. Proporsi pengalokasian dana perimbangan sejak diberlakukannya otonomi daerah rata-rata untuk belanja pegawai dan untuk belanja pembangunan. Pengalokasian dana untuk belanja pembangunan dilaksanakan dengan selektif dan mempertimbangkan langsung bagi masyarakat serta dari segi pembiayaannya dilaksanakan dengan prinsip efesien dan efektif.

2) Arah Kebijakan Pengalokasian Dana Alokasi Khusus

Sebagaimana kebijakan Pemerintah Pusat bahwa dana alokasi khusus dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas Nasional.

Dana Alokasi Khusus dialokasikan untuk mendanai program :

a. Pendidikan dan sarana penunjang, untuk menunjang pelaksanaan program Wajib Belajar (Wajar) sembilan tahun bagi masyarakat utamanya diwilayah dengan fasilitas dan tenaga pendidik yang masih minim.

b. Kesehatan dan sarana penunjang, untuk meningkatkan aksebilitas dan kualitas pelayanan terutama bagi masyarakat miskin.

c. Infrastruktur, Jalan-Jembatan untuk meningkatkan pelayanan

transportasi serta membuka keterisolasian wilayah. Irigasi untuk meningkatkan jaringan irigasi mendukung revitalisasi pertanian guna mewujudkan ketahanan pangan daerah. Air bersih untuk menyediakan parasarana air bersih kebutuhan masyarakat.

15

3) Alokasi Dana Desa

Pelimpahan sebagian tugas pembantuan kepada Pemerintah

Kecamatan, Desa dan Kelurahan serta perlunya percepatan

pengembangannya dengan ditunjang melalui pengalokasian Alokasi Dana Desa bagi setiap Desa. Kebijakan ini dimaksudkan untuk meningkatkan kualitas pembangunan fisik, SDA dan kelembagaan Desa. Sedangkan Alokasi Dana Desa (ADD) dialokasikan melalui Anggaran Pendapatan dan Belanja Daerah untuk membiayai penguatan kelembagaan Desa yang mencakup biaya operasional dalam meningkatkan pelayanan publik serta kegiatan khusus dalam rangka pengembangan produk unggulan, pembangunan infrastruktur desa dengan sharing dana swadaya masyarakat dan pengentasan kemiskinan.

D. PROYEKSI PERUBAHAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH

TAHUN ANGGARAN 2015

Berdasarkan asumsi-asumsi dan arah kebijakan pengelolaan keuangan yang diuraikan di atas maka Proyeksi Perubahan Pendapatan, Belanja dan Pembiayaan Daerah ditunjukan dengan tabel berikut :

16

TABEL 2. PERUBAHAN PENDAPATAN, BELANJA DAN PEMBIAYAAN TAHUN ANGGARAN 2015

URAIAN

APBD BERTAMBAH / BERKURANG

SEBELUM

PERUBAHAN PERUBAHAN SETELAH RP %

PENDAPATAN

PENDAPATAN ASLI DAERAH 30,320,000,000.00 30,320,000,000.00 0.00 0.00

Pendapatan Pajak Daerah 4,675,000,000.00 4,675,000,000.00 0.00 0.00

Hasil Retribusi Daerah 8,305,000,000.00 8,310,000,000.00 5,000,000.00 0.06 Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan

2,650,000,000.00 2,650,000,000.00 0.00 0.00 Lain-lain Pendapatan Asli Daerah yang

Sah

14,690,000,000.00 14,685,000,000.00 (5,000,000.00) (0.03)

DANA PERIMBANGAN 877,734,766,229.00 943,977,853,000.00 66,243,086,771.00 7.55 Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 267,139,471,229.00 331,552,558,000.00 64,413,086,771.00 24.11

Dana Alokasi Umum 593,989,575,000.00 593,989,575,000.00 0.00 0.00

Dana Alokasi Khusus 16,605,720,000.00 18,435,720,000.00 1,830,000,000.00 11.02

LAIN-LAIN PENDAPATAN DAERAH

YANG SAH 115,517,557,788.62 133,506,917,478.62 17,989,359,690.00 15.57 Dana Bagi Hasil Pajak Dari Provinsi dan

Pemerintah Daerah Lainnya 42,995,331,478.62 42,995,331,478.62 0.00 0.00 Dana Penyesuaian dan Otonomi Khusus 48,575,624,000.00 48,840,724,000.00 265,100,000.00 0.55 Pendapatan Lainnya 15,696,602,310.00 33,420,862,000.00 17,724,259,690.00 Bantuan Keuangan Dari Provinsi atau

Pemerintah Lainnya 8,250,000,000.00 8,250,000,000.00 0.00 0.00 JUMLAH PENDAPATAN 1,023,572,324,017.62 1,107,804,770,478.62 84,232,446,461.00 8.23 BELANJA DAERAH

BELANJA TIDAK LANGSUNG 465,281,792,314.35 468,894,518,259.63 3,612,725,945.28 0.78 Belanja Pegawai 378,615,604,495.35 359,519,070,750.63 (19,096,533,744.72) (5.04)

Belanja Subsidi 8,200,000,000.00 8,200,000,000.00 0.00 0.00

Belanja Hibah 16,161,484,009.00 22,243,984,009.00 6,082,500,000.00 37.64 Belanja Bantuan Sosial 8,649,596,000.00 8,634,596,000.00 (15,000,000.00) (0.17) Belanja Bagi Hasil Kepada

Provinsi/Kabupaten/Kota dan Pemerintah Desa

827,000,000.00 827,000,000.00 0.00 0.00 Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/kota dan Pemerintah Desa

52,328,107,810.00 68,969,867,500.00 16,641,759,690.00 31.80

Belanja Tidak Terduga 500,000,000.00 500,000,000.00 0.00 0.00

17

BELANJA LANGSUNG 611,187,481,453.37 799,316,222,662.21 188,128,741,208.84 30.78 Belanja Pegawai 1,874,021,000.00 2,576,046,000.50 702,025,000.50 37.46 Belanja Barang dan Jasa 307,065,216,884.16 404,244,165,945.38 97,178,949,061.22 31.65 Belanja Modal 302,248,243,569.21 392,496,010,716.33 90,247,767,147.12 29.86 JUMLAH BELANJA 1,076,469,273,767.72 1,268,210,740,921.84 191,741,467,154.12 17.81 SURPLUS /DEFISIT (52,896,949,750.10) (160,405,970,443.22) (107,509,020,693.12) 203.24 PEMBIAYAAN DAERAH PENERIMAAN PEMBIAYAAN

Sisa Lebih Perhitungan Anggaran Tahun

Anggaran Sebelumnya (SiLPA) 60,146,949,750.10 321,389,582,247.07 261,242,632,496.97 434.34

JUMLAH PENERIMAAN PEMBIAYAAN 60,146,949,750.10 321,389,582,247.07 261,242,632,496.97 434.34

PENGELUARAN PEMBIAYAAN

Penyertaan Modal (Investasi) Daerah 7,250,000,000.00 7,250,000,000.00 0.00 0.00

Pembayaran pokok utang 0.00 0.00 0.00

JUMLAH PENGELUARAN

PEMBIAYAAN 7,250,000,000.00 7,250,000,000.00 0.00 0.00 PEMBIAYAAN NETTO 52,896,949,750.10 314,139,582,247.07 261,242,632,496.97 493.87

SISA LEBIH/KURANG PEMBIAYAAN ANGGARAN TAHUN BERKENAAN

(SILPA)

18

BAB IV PENUTUP

Sesuai Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara Republik Indonesia, Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional dan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, penyusunan Kebijakan Umum Perubahan APBD (KUPA) serta Prioritas dan Plafon Anggaran Sementara (PPAS) Perubahan Tahun Anggaran 2015 didasarkan pada Dokumen Rencana Kerja Pemerintah Daerah (RKPD) Kabupaten Murung Raya Tahun 2015, KUA (murni) dan PPA (murni) Tahun Anggaran 2015, serta APBD (murni) Tahun Anggaran 2015. Dokumen KUPA dan PPAS Perubahan ini merupakan pedoman penyusunan Perubahan APBD Tahun Anggaran 2015. KUPA dan PPAS Perubahan Tahun Anggaran 2015 ini merupakan komitmen seluruh stakeholder di daerah yang berisi rincian program dan kegiatan Pembangunan Daerah Kabupaten Murung Raya untuk pelaksanaan Pembangunan Tahun 2015.

Dalam rangka menjaga konsistensi Kebijakan Pembangunan di Kabupaten Murung Raya, maka Bupati Murung Raya akan melakukan pengendalian dan monitoring terhadap pelaksanaan Kebijakan Umum Perubahan APBD secara rutin. Untuk itu setiap pelaksana program berkewajiban menyampaikan laporan kinerja pelaksanaan program pembangunan secara berkala kepada Bupati Murung Raya cq. Kepala Badan Perencanaan Pembangunan Daerah. Keseluruhan hasil pemantauan dan evaluasi tersebut menjadi bahan dalam penyusunan KUA tahun berikutnya.

Demikian Rancangan Kebijakan Umum Perubahan APBD ini dibuat untuk menjadi pedoman dalam penyusunan PPAS Perubahan dan rancangan APBD Perubahan Tahun Anggaran 2015.