BAB II

TINJAUAN PUSTAKA

2.1 Bank Syariah

2.1.1 Pengertian Bank Syariah

Menurut ensiklopedia Islam (dalam Warkum Sumitro 2004: 5) Bank Islam

adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa

dalam lalu lintas pembayaran serta memberikan kredit dan jasa-jasa dalam lalu

lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan

dengan prinsip-prinsip Syariat Islam. Warkum Sumitro mengatakan bahwa bank

Islam berarti bank yang tata cara operasinya dilandaskan pada tata cara

bermuamalah secara Islami, yaitu yang mengacu pada Al-Quran dan hadist.

Menurut Undang-Undang No 21 tahun 2008, yang dimaksud dengan bank syariah

adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan

menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat

Syariah. (www.bi.co.id ”Perbankan Syariah” diakses Januari 2014).

Berdasarkan rumusan tersebut, bank syariah berarti bank yang tata cara

beroperasinya didasarkan pada tata cara bermuamalat secara Islam yakni mengacu

kepada ketentuanketentuan Al-Quran dan Hadits, atau apabila kita mengacu

kepada undang Nomor 10 Tahun 1998 tentang perubahan atas

Undang-undang Nomor 7 Tahun 1992 tentang perbankan bahwa bank yang berprinsip

lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan

lainnya yang dinyatakan sesuai dengan syariah.

2.1.2 Sejarah Bank Syariah

2.1.2.1 Berdirinya Bank Syariah di Dunia

Sejarah perkembangan bank syariah modern tercatat di Pakistan dan

Malaysia sekitar tahun 1940, yaitu dengan upaya pengelolaan dana jamaah haji

non-konvensional (Heri, 2005: 28). Gagasan mengenai bank yang menggunakan

sistem bagi hasil telah muncul sejak lama, ditandai dengan banyaknya

pemikir-pemikir muslim yang menulis tentang keberadaan bank syariah. Uraian yang

terperinci tentang gagasan itu ditulis oleh Muhammad Hamidullah yang ditulis

pada 1944,1955,1957, dan 1962, bisa dikategorikan sebagai gagasan pendahulu

mengenai perbankan Islam (Heri, 2005: 28).

Gagasan berdirinya bank syariah di tingkat internasional secara kolektif

muncul dalam konferensi negara-negara Islam sedunia, di Kuala Lumpur,

Malaysia pada tanggal 21-27 April 1969 yang diikuti 19 negara peserta. Pada

bulan Desember 1970 untuk mempermudah berkembangnya bank syariah di

negara-negara muslim, diajukan proposal untuk mendirikan bank syariah pada

Sidang Menteri Luar Negeri negara-negara Organisasi Konferensi Islalm (OKI) di

Karachi, Pakistan dan pada Sidang Menteri Luar Negeri Oki di Benghazi, Libya,

Maret 1973. Pada tahun 1974 rancangan pendirian Bank Pembangunan Islam atau

Islamic Development Bank (IDB) pada sidang Menteri Keuangan OKI di Jeddah

Berdirinya IDB memberikan motivasi kepada negara-negara Islam untuk

mendirikan lembaga keuangan syariah. Pada awal dekade 1980-an, lembaga

keuangan syariah bermunculan di Mesir, Sudan, negara-negara Teluk, Pakistan,

Iran, Malaysia, serta Turki. Selain itu ada negara-negara non muslim yang

mendirikan bank Islam, seperti Inggris, Denmark, Bahamas, Swiss, dan

Luxemburg (Heri, 2005: 29).

2.1.2.2 Berdirinya Bank Syariah di Indonesia

Berkembangnya bank-bank syariah di negara-negara Islam berpengaruh ke

Indonesia. Pada awal periode 1980-an, diskusi mengenai bank syariah sebagai

pilar ekonomi Islam mulai dilakukan dan para tokoh yang terlibat dalam kajian

teersebut adalah Karnaen A. Perwataatmaja, M. Dawam Rahardjo, M. Amien

Azies dan lain-lain (Muhammad, 2001: 25). Saat pemerintah mengeluarkan Paket

Kebijakan Oktober (Pakto) yang berisi liberalisasi industri perbankan, para ulama

berusaha untuk mendirikan bank bebas bunga namun tidak ada satupun perangkat

hukum yang dapat dirujuk kecuali bahwa perbankan dapat saja menetapkan bunga

sebesar 0%. Tahun 1990, dibentuklah kelompok kerja untuk mendirikan bank

syariah di Indonesia setelah adanya rekomendasi dari lokakarya ulama tentang

bunga bank dan perbankan. Kelompok kerja ini di bentuk pada Musyawarah

Nasional IV Majelis Ulama Indonesia. Dari kelompok kerja tersebut lahirlah Bank

Muammalat Indonesia, dengan Akte Pendirian yang di tanda-tangani tanggal 1

Nopember 1991 dengan nama PT Bank Muammalat Indonesia. Kemudian tanggal

Pendirian Bank Muammalat Indonesia ini diikuti oleh bank-bank

perkreditan rakyat syariah (BPR syariah). Namun keberadaan dua jenis lembaga

keuangan itu belum sanggup menjangkau masyarakat Islam lapisan bawah. Oleh

karena itu dibentuk lembaga-lembaga simpan pinjam yang disebut baitul maal

wattamwil (BMT). Pada tahun 1992-1998 hanya ada satu unit bank syariah, pada

tahun 2005, jumlah bank syariah di Indonesia telah bertambah menjadi 20 unit,

yaitu 3 bank umum syariah dan 17 unit syariah. Sementara itu, jumlah BPRS

hingga akhir tahun 2004 bertambah menjadi 88 unit (Amir-Rukmana, 2010 : 20).

Era Undang-Undang Nomor 10 Tahun 1998, kebijakan hukum perbankan

di Indonesia menganut sistem perbankan ganda (dual banking system). Kebijakan

ini intinya memberikan kesempatan bagi bank-bank umum konvensional untuk

memberikan layanan syariah melalui mekanisme Islamic window dengan terlebih

dahulu membentuk Unit Usaha Syariah (UUS). Akibatnya pasca undang-undang

ini memunculkan banyak bank konvensional yang ikut andil dalam memberikan

layanan syariah kepada nasabahnya.

2.2 Produk Bank Syariah

Peran yang dimiliki bank syariah yakni sebagai lembaga perantara

(intermediary) anatara unit-unit ekonomi yang mengalami kelebihan dana

(surplus units) dengan unit-unityang lain yang mengalami kekurangan dana

(deficit units). Untuk memenuhi kebutuhan modal dan pembiayaan, bank syariah

memiliki ketentuan-ketentuan yang berbeda dengan bank konvensional. Secara

umum, prinsip-prinsip yang digunakan bank syariah terdiri atas tiga kategori

1. Produk penghimpunan dana (funding)

2. Produk penyaluran dana (financing)

3. Produk jasa (services)

Dalam Peraturan Bank Indonesia (PBI) No. 9/19/2007 disebutkan bahwa

pemenuhan Prinsip Syariah dalam kegiatan penghimpunan dana, penyaluran dana

dan pelayanan jasa, dilakukan sebagai berikut:

1. Dalam kegiatan penghimpunan dana dengan mempergunakan antara lain

Akad Wadi’ah dan Mudharabah;

2. Dalam kegiatan peyaluran dana berupa Pembiayaan dengan

mempergunakan antara lain Akad Mudharabah, Musyarakah, Murabahah,

Salam, Istishna’, Ijarah, Ijarah Muntahiya Bittamlik dan Qardh; dan

3. Dalam kegiatan pelayanan jasa dengan mempergunakan antara lain Akad

Kafalah, Hawalah, dan Sharf.

2.2.1 Produk Penghimpunan Dana

Prinsip-prinsip dasar produk bank syariah yang diaplikasikan dalam

kegiatan menghimpun dana (Produk pendanaan), antara lain :

1. Wadiah

Titipan dari satu pihak kepada pihak lain, baik individu maupun badan

hukum, yang harus dijaga dan dikembalikan setiap saat bila pemilik

menghendaki. Wadiah diterapkan untuk produk berbentuk giro. Wadiah

amanah pada prinsipnya simpanan tersebut tidak boleh dimanfaatkan oleh

pihak bank walaupun ia bertanggungjawab terhadap keutuhan simpanan

simpanan tersebut dan tetap bertanggung jawab terhadap keutuhan

simpanan tersebut (Irsyad, 2010:110).

2. Mudharabah Muthlaqah

Kerjasama antara dua pihak dimana pihak pertama menyediakan modal

dan memberikan kewenangan penuh kepada pihak kedua dalam

menentukan jenis dan tempat investasi, sedangkan keuntungan dan

kerugian dibagi menurut kesepakatan bersama.

3. Mudharabah Muqayyadah

Kerjasama antara dua pihak dimana pihak pertama menyediakan modal

dan memberikan kewenangan terbatas kepada pihak kedua dalam

menentukan jenis dan tempat investasi, sedangkan keuntungan dan

kerugian dibagi menurut kesepakatan dimuka.

2.2.2 Produk Penyaluran Dana

Prinsip-prinsip dasar produk syariah yang diaplikasikan dalam kegiatan

penyaluran dana atau produk pembiayaan :

1. Murabahah (Deferred Payment Sale)

Suatu perjanjian yang disepakati antar bank syariah dengan nasabah

dimana bank menyediakan pembiayaan untuk pembelian bahan

baku/modal kerja lainnya yang dibutuhkan nasabah yang akan dibayar

kembali oleh nasabah sebesar harga jual (harga beli bank + margin

2. Mudharabah (Trust Financing, Trust Investment)

Kerjasama antara dua pihak dimana pihak pertama menyediakan modal

sedangkan pihak kedua mengelola dana dimana keuntungan dan kerugian

dibagi bersama menurut kesepakatan dimuka.

3. Musyarakah (Partnership, Project Financing Participation)

Perjanjian pembiayaan antara bank syariah dengan nasabah yang

membutuhkan pembiayaan, dimana bank dan nasabah secara bersama

membiayai suatu usaha/proyek yang juga dikelola secara bersama atas

prinsip bagi hasil sesuai dengan penyertaan dimana keuntungan dan

kerugian dibagi sesuai kesepakatan dimuka.

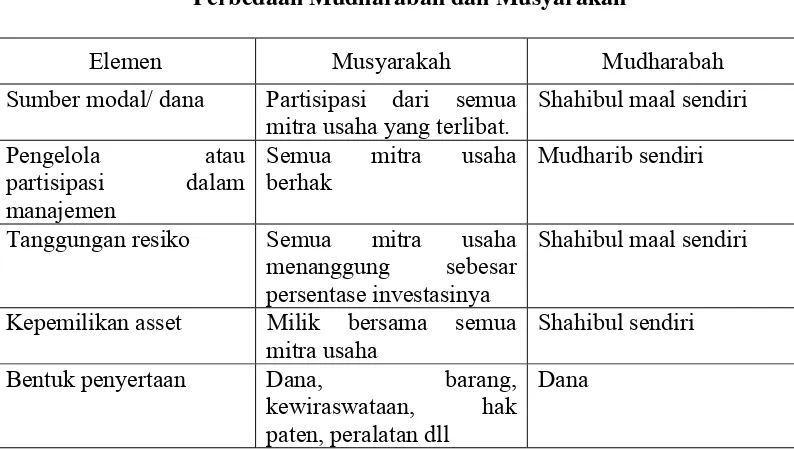

Perbedaan antara mudharabah dan musyarakah dapat dilihat dalam Tabel

2.1 berikut ini:

Tabel 2.1

Perbedaan Mudharabah dan Musyarakah

Elemen Musyarakah Mudharabah

Sumber modal/ dana Partisipasi dari semua mitra usaha yang terlibat.

Shahibul maal sendiri

Tanggungan resiko Semua mitra usaha menanggung sebesar persentase investasinya

Shahibul maal sendiri

Kepemilikan asset Milik bersama semua mitra usaha

Shahibul sendiri

Bentuk penyertaan Dana, barang, kewiraswataan, hak paten, peralatan dll

Dana

4. Salam (In-front Payment Sale)

Pembiayaan jual beli dimana pembeli memberikan uang terlebih dahulu

terhadap barang yang dibeli yang telah disebutkan spesifikasinya dengan

pengantaran kemudian.

5. Istishna (Purchase by Order or Manufacture)

Pembiayaan jual beli yang dilakukan bank dan nasabah dimana penjual

(pihak bank) membuat barang yang dipesan oleh nasabah.

6. Ijarah (Operational Lease)

Perjanjian sewa yang memberikan kepada penyewa untuk memanfaatkan

barang yang akan disewa dengan imbalan uang sewa sesuai dengan

persetujuan dan setelah masa sewanya berakhir maka barang dikembalikan

kepada pemilik, namun penyewa juga dapat memiliki barang yang disewa

dengan pilihan pemindahan kepemilikan atas barang yang disewa dari

pihak bank oleh pihak lain.

7. Al-Qardh (Soft and Benevolent Loan)

Pemberian harta kepada nasabah yang dapat ditagih atau diminta kembali

atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

2.2.3 Produk Jasa (services)

Adapun prinsip produk-produk syariah dalam penyelenggaraan jasa-jasa

1. Kafalah (Guaranty)

Akad pemberian garansi/jaminan oleh pihak bank kepada nasabah untuk

menjamin pelaksanaan proyek dan pemenuhan kewajiban tertentu oleh

pihak yang dijamin.

2. Wakalah (Deputyship)

Akad perwakilan antara kedua belah pihak (bank dan nasabah) dimana

nasabah memberikan kuasa kepada bank untuk mewakili dirinya

melakukan pekerjaan/jasa tertentu.

3. Hawalah (Transfer Service)

Akad pemindahan piutang nasabah kepada bank untuk membantu nasabah

mendapatkan modal tunai agar dapat melanjutkan produksinya dan bank

mendapat imbalan atas jasa pemindahan piutang tersebut.

4. Ar-Rahn (Mortgage)

Menahan salah satu harta milik nasabah yang memiliki nilai ekonomis

sebagai jaminan atas pinjaman yang diterimanya.

2.3 Prinsip–Prinsip Operasional Perbankan Syariah

Prinsip syariah yang dianut oleh lembaga keuangan syariah dilandasi oleh

nilai-nilai keadilan, kemanfaatan, keseimbangan dan keuniversalan (rahmatan lil

‘alamin). Prinsip utama yang dianut oleh lembaga keuangan syariah dalam

menjalankan kegiatan usahanya sering disebut dengan bebas ” Maghrib” yaitu :

1. Maysir (spekulasi)

Secara bahasa maknanya judi, secara umum, mengundi nasib dan setiap

transaksi yang bersifat untung-untungan dan digantungkan kepada suatu

keadaan yang tidak pasti.

2. Gharar

Secara bahasa berarti menipu, memperdaya, ketidakpastian. Gharar adalah

sesuatu yang memperdayakan manusia di dalam bentuk harta, kemegahan,

jabatan, keinginan, dan lainnya. Gharar berarti menjalankan suatu usaha

secara buta tanpa memilki pengetahuan yang cukup atau menjalankan

suatu transaksi yang risikonya berlebihan tanpa mengetahui dengan pasti

apa akibatnya atau memasuki kancah resiko tanpa memikirkan

konsekuensinya jika dilaksanakan.

3. Haram

Secara bahasa berarti larangan dan penegasan. Larangan bisa timbul

karena beberapa kemungkinan, yaitu dilarang oleh tuhan dan bisa juga

karena pertimbangan akal. Dalam aktivitas ekonomi setiap orang di

harapkan untuk menghindari semua yang haram baik haram zatnya

maupun haram selain zatnya.

4. Riba

Secara bahasa berarti bertambah dan tumbuh. Riba merupakan

penambahan pendapatan secara tidak sah (bathil) misalnya dalam hal

pertukaran barang sejenis yang tidak sama kualitas, kuantitas dan waktu

penyerahan, atau dalam transaksi pinjam-meminjam yang mensyaratkan

nasabah penerima fasilitas mengembalikan dana yang diterima melebihi

5. Bathil

Secara bahasa artinya batal, tidak sah. Dalam aktivitas ekonomi tidak

boleh dilakukan dengan jalan yang batil misalnya dengan, mencampurkan

barang rusak diantara barang yang baik untuk mendapatkan keuntungan

lebih besar, menimbun barang, menipu atau memaksa dan mengurangi

timbangan.

2.4 Keunggulan Bank Syariah

Juli Irmayanto (2009: 136) mengemukakan beberapa keunggulan bank

syariah jika dibandingkan dengan bank konvensional. Keunggulan-keunggulan

bank syariah tersebut antara lain:

1. Ditanggung halal : bahagia dunia dan akhirat.

Bank syariah dapat mengembalikan masyarakat sesuai fitrah alam dan

fitrah usaha. Sekeras apapun usaha yang dilakukan setiap orang kadang

kala berhasil-terkadang gagal. Sedangkan sistem bunga, berpendapat

bahwa segala usaha dianggap pasti berhasil. Kalau terjadi kegagalan,

resiko ditanggung penuh oleh pengusaha (peminjam). Dengan sistem bagi

hasil, fitrah bisnis yang rusak akan kembali lurus, yakni pola berpikir

Yahudi yang berlandaskan ajaran Machiaveli yang menghalalkan segala

cara tanpa aturan dan norma hukum (Irmayanto, 2009 : 136).

2. Lebih tahan banting ketika terjadi gejolak moneter.

Krisis moneter pada Juli 1997 telah menjadikan perekonomian Indonesia

nyaris hancur dan sebagian besar bank-bank konvensional hampir gulung

tidak hanya mencekik para peminjam bermata uang asing tetapi juga

merepotkan perbankan. Usaha-usaha dalam berbagai sektor lumpuh karena

fluktuasi harga dan daya beli merosot. Kredit macet semakin tinggi dan

investasi menurun secara drastis. Akibatnya bank-bank konvensional

mengalami negative spread.

Namun pada bank Syariah, laba yang dibagikan kepada penyimpan sangat

tergantung pada keuntungan yang diperoleh pengusaha yang menggunakan

dana dari bank sehingga bank syariah tidak mengenal negative spread.

Ketika pengusaha mengalami kegagalan, para penyimpan tidak menuntut

pembagian keuntungan dari bank. Sampai kapanpun dan dalam kondisi

apapun perbankan syariah tetap bertahan karena menggunakan sistem bagi

hasil. Selama krisis moneter (1997-1998) bank syariah dapat bertahan dan

dapat menunjukkan kinerja yang relatif lebih baik dibandingkan lembaga

perbankan konvensional. Itu dapat dilihat dari relatif lebih rendahnya

penyaluran pembiayaan yang bermasalah (non performing loan, tahun

2000 sebesar 12,96 % dan tahun 2001 sebesar 4,04 %, (sumber: Bank

Indonesia) pada bank syariah dan tidak terjadinya negative spread dalam

kegiatan operasionalnya. Dengan filosofi utamanya, kemitraan dan

kebersamaan dalam maupun risk, bank syariah terbukti prospektif untuk

berkembang di tanah air.

3. Tidak elastis terhadap kebijakan moneter.

Ketika dilakukan kebijakan uang ketat (tight money policy), misalnya suku

sedangkan bank syariah akan tetap tenang-tenang saja. Perubahan suku

bunga SBI harus direspon dengan menaikkan suku bunga simpanan, lalu

menaikkan suku bunga pinjaman. Perubahan suku bunga simpanan dan

pinjaman tidak dapat dilakukan secara serentak, terdapat rentang waktu

antara kenaikan suku bunga simpanan dengan bunga pinjaman. Akibatnya,

masyarakat akan meningkatkan tabungannya, sehingga jumlah uang yang

beredar akan menurun dan harga barang/jasa juga cenderung menurun.

Pada saat suku bunga pinjaman dinaikkan, permintaan investasi turun dan

akhirnya akan mengakibatkan kesempatan kerja berkurang dan hal ini

akan berdampak pada peningkatan pengangguran.

4. Kemampuan manajerial sebagai daya tarik.

Perilaku bunga bank cenderung fluktuatif, sedangkan perilaku manajemen

bank cenderung stabil karena memiliki “learning curve” yang efisien

dalam jangka panjang. Tingginya suku bunga pada bank konvensional

merupakan salah satu daya tarik bagi investor untuk menyimpan dananya

pada bank konvensional. Pada bank syariah, pemilik dana mau menitipkan

dananya karena sangat percaya pada kemampuan manajerial bank. Pada

bank syariah yang menjadi daya tarik bagi pengusaha adalah karena sistem

bagi hasil untung-rugi. Segala resiko bisnis ditanggung bersama sesuai

kesepakatan. Karena ikut menanggung resiko, manajemen bank selalu

proaktif memantau dan melayani konsultasi dan manajemen pada

5. Prinsip bagi hasil dan jual beli yang lebih menguntungkan.

Dalam prinsip bagi hasil, pembagian hasil yang diberikan disesuaikan

dengan kondisi usaha sehingga tidak membebani nasabah terutama ketika

sedang terjadi penurunan usaha. Apabila kondisi usaha baik dan

menguntungkan, maka nasabah yang menyimpan dananya akan mendapat

bagi hasil yang proporsional dari keuntungan bisnis bank. Sehingga

dimungkinkan investor akan memperoleh pembagian hasil yang nilai

nominalnya jauh lebih besar dibandingkan dengan bunga bank.

Dalam prinsip jual beli tidak ada floating rate, hal ini akan memberikan

rasa aman kepada nasabah. Nilai kewajibannya sudah ditentukan dalam

perjanjian harga jual-beli yang disepakati di awal perjanjian.

Prinsip-prinsip lain yang dijalankan dalam melaksanakan operasional bank

syariah adalah:

1. Prinsip Keadilan, tercermin dari penerapan imbalan atas dasar bagi hasil

dan pengambilan margin keuntungan yang telah disepakati oleh bank dan

nasabah.

2. Prinsip Kesederajatan, bank syariah menempatkan nasabah penyimpan

dana, nasabah pengguana dana, maupun bank pada kedudukan yang sama

dan sederajat. Hal ini tercermin dalam hak, kewajiban, resiko, dan

keuntungan yang berimbang di antara nasabah penyimpan dana, nasabah

pengguna dana, maupun pihak bank.

3. Prinsip Ketenteraman, produk-produk bank syariah telah sesuai dengan

menerapkan zakat harta. Dengan demikian nasabah merasakan

ketenteraman lahir dan batin.

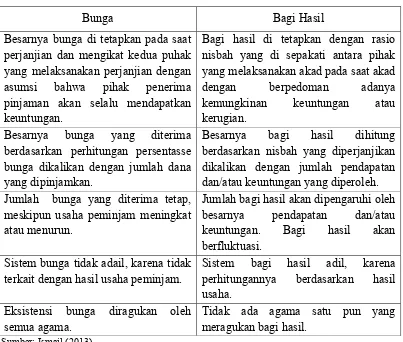

2.5 Perbedaan antara Bank Konvensional dengan Bank Syariah

Perbankan syariah mempunyai beberapa perbedaan dengan perbankan

konvensional. Hal ang paling utama dalam operasinya, perbankan syariah

menerapkan sistem bagi hasil sedangkan perbankan konvensional menerapkan

sistem bunga. Perbedaan utama kedua sistem ini dapat dilihat dalam Tabel 2.2

sebagai berikut:

Tabel 2.2

Perbedaan Bagi Hasil dengan Sistem Bunga

Bunga Bagi Hasil

Besarnya bunga di tetapkan pada saat perjanjian dan mengikat kedua puhak yang melaksanakan perjanjian dengan asumsi bahwa pihak penerima pinjaman akan selalu mendapatkan keuntungan.

Bagi hasil di tetapkan dengan rasio nisbah yang di sepakati antara pihak yang melaksanakan akad pada saat akad dengan berpedoman adanya kemungkinan keuntungan atau kerugian.

Besarnya bunga yang diterima berdasarkan perhitungan persentasse bunga dikalikan dengan jumlah dana yang dipinjamkan.

Besarnya bagi hasil dihitung berdasarkan nisbah yang diperjanjikan dikalikan dengan jumlah pendapatan dan/atau keuntungan yang diperoleh. Jumlah bunga yang diterima tetap,

meskipun usaha peminjam meningkat atau menurun.

Jumlah bagi hasil akan dipengaruhi oleh besarnya pendapatan dan/atau keuntungan. Bagi hasil akan berfluktuasi.

Sistem bunga tidak adail, karena tidak terkait dengan hasil usaha peminjam.

Sistem bagi hasil adil, karena perhitungannya berdasarkan hasil usaha.

Eksistensi bunga diragukan oleh semua agama.

Tidak ada agama satu pun yang meragukan bagi hasil.

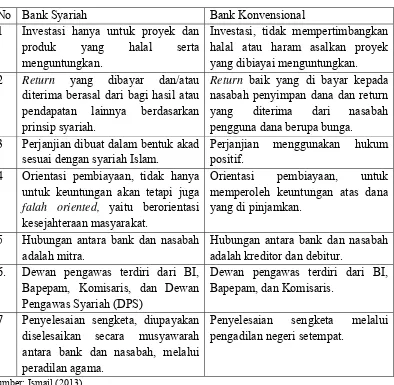

Selain perbedaan yang mendasar tentang sistem operasional bank syariah

dan bank konvensional yang tersebut di atas terdapat beberapa perbedaan lain

yaitu dapat dilihat dalam Tabel 2.3 berikut:

Tabel 2.3

Perbedaan Bank Syariah dan Bank Konvensional

No Bank Syariah Bank Konvensional

1 Investasi hanya untuk proyek dan produk yang halal serta menguntungkan.

Investasi, tidak mempertimbangkan halal atau haram asalkan proyek yang dibiayai menguntungkan.

2 Return yang dibayar dan/atau

diterima berasal dari bagi hasil atau pendapatan lainnya berdasarkan prinsip syariah.

Return baik yang di bayar kepada

nasabah penyimpan dana dan return yang diterima dari nasabah pengguna dana berupa bunga.

3 Perjanjian dibuat dalam bentuk akad sesuai dengan syariah Islam.

Perjanjian menggunakan hukum positif.

4 Orientasi pembiayaan, tidak hanya untuk keuntungan akan tetapi juga

falah oriented, yaitu berorientasi

kesejahteraan masyarakat.

Orientasi pembiayaan, untuk memperoleh keuntungan atas dana yang di pinjamkan.

5 Hubungan antara bank dan nasabah adalah mitra.

Hubungan antara bank dan nasabah adalah kreditor dan debitur.

6. Dewan pengawas terdiri dari BI, Bapepam, Komisaris, dan Dewan Pengawas Syariah (DPS)

Dewan pengawas terdiri dari BI, Bapepam, dan Komisaris.

7 Penyelesaian sengketa, diupayakan diselesaikan secara musyawarah antara bank dan nasabah, melalui peradilan agama.

Penyelesaian sengketa melalui pengadilan negeri setempat.

Sumber: Ismail (2013)

2.6 Pengertian Pemahaman

Menurut Suharsimi Arikunto (1995: 115) pemahaman (comprehension)

siswa diminta untuk membuktikan bahwa ia memahami hubungan yang sederhana

antara lain : (1) tingkat terendah adalah pemahaman terjemahan, mulai dari

menerjemahkan dalam arti yang sebenarnya, mengartikan prinsip-prinsip, (2)

tingkat kedua adalah pemahaman penafsiran, yaitu menghubungkan

bagian-bagian terendah dengan yang diketahui berikutnya, atau menghubungkan dengan

kejadian, membedakan yang pokok dengan yang bukan pokok, dan (3) tingkat

ketiga merupakan tingkat tertinggi yaitu pemahaman ektrapolasi. (Nana, 1992: 24)

Pengertian pemahaman menurut Anas Sudijono (2005), adalah

kemampuan seseorang untuk mengerti atau memahami sesuatu setelah sesuatu itu

diketahui dan diingat. Dengan kata lain, memahami adalah mengetahui

mengetahui tentang sesuatu dan dapat melihatnya dari berbagai segi. Pemahaman

merupakan jenjang kemampuan berpikir yang setingkat lebih tinggi dari ingatan

dan hafalan. Dari berbagai pendapat di atas, indikator pemahaman pada dasarnya

sama, yaitu dengan memahami sesuatu berarti seseorang dapat mempertahankan,

membedakan, menduga, menerangkan, menafsirkan, memerkirakan, menentukan,

memperluas, menyimpulkan, menganalisis, memberi contoh, menuliskan kembali,

mengklasifikasikan, dan mengikhtisarkan. Indikator pemahaman menunjukkan

bahwa pemahaman mengandung makna lebih luas atau lebih dalam dari

pengetahuan. Dengan pengetahuan, seseorang belum tentu memahami sesuatu

yang dimaksud secara mendalam, hanya sekedar mengetahui tanpa bisa

menangkap makna dan arti dari sesuatu yang dipelajari. Sedangkan dengan

pemahaman, seseorang tidak hanya bisa menghapal sesuatu yang dipelajari, tetapi

juga mempunyai kemampuan untuk menangkap makna dari sesuatu yang

2.7 Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan judul

penelitian ini adalah sebagai berikut:

1. Jurnal pengaruh pengetahuan pelajar terhadap perbankan syariah. Dimana

judul dari penelitian tersebut adalah Conventional Versus Islamic Finance:

Student Knowledge And Perception In The United Arab Emirates. Jurnal

tersebut dianalisis oleh Jorg Bley and Kermit Kuehn pada tahun 2004 studi

kasus pada School of Business and Management at the American

University of Sharjah, UEA.Pada jurnal tersebut digunakan variabel

independen berupa Kemampuan bahasa, Jumlah SKS, Agama, IPK, Jenis

kelamin, dan Fakultas. Jurnal yang ditulis oleh Jorg Bley dan Kermit

Kuehn (2004) yang menggunakan sampel 667 mahasiswa ini

menunjukkan bahwa variabel Kemampuan bahasa, Jumlah SKS, Agama,

IPK, Jenis kelamin dan Fakultas memberikan pengaruh positif terhadap

pengetahuan mahasiswa tentang prinsip dan produk-produk bank syariah.

Selain itu, Penelitiannya menujukkan bahwa orang memilih bank syariah

hanya karena agama dan tidak tahu tentang konsep dan jenis produknya.

2. Abdul Halim Abdul Hamid, dalam papernya yang diterbitkan

International Journal Of Islamic Financial Services awal 2001

menyebutkan bahwa penyebab banyak nasabah kurang paham terhadap

produk bank syariah adalah tentang cara mengkomunikasikan produk bank

yang sulit dimengerti oleh sebagian nasabah. Salah satunya tentang

Produk

Mudharabah Musyarakah

Di Malaysia, negeri yang mempunyai sejarah bank Islam lebih lama

daripada Indonesia (sejak 1983), dari 967 responden kurang dari 15% yang

mengerti dengan tepat arti dari produk-produk syariah. Ternyata kurang

dari 6% yang mengetahui arti ba’i al-Salam, dan ba’i al-Murabahain.

Singapura, merupakan negeri yang sekitar 20% penduduknya beragama

Islam. Hasilnya hanya 3% yang dengan tepat tahu arti Mudharabah,

Musyarakah, dan ijarah. Hal yang mengejutkan, tak seorang pun dari

responden yang mampu menyebutkan dengan tepat arti mudharabah.

2.8 Kerangka Konseptual

Adapun kerangka pemikiran penulis yang menjadi pijakan dalam

penulisan penelitian ini adalah sebagai berikut:

Gambar 2.1

Kerangka Konseptual Pemahaman Masyarakat terhadap Produk-produk Bank Syariah

Murabahah Wadiah Wakalah

Pemahaman Masyarakat Kota Medan